Российское законодательство дает возможность выбрать способ возврата подоходного налога: вернуть НДФЛ через налоговую службу или получить налоговый вычет через работодателя.

Давайте рассмотрим в этой статье подробнее, в чем особенности метода получения возврата на работе и, главное, имеет ли смысл им пользоваться.

- За что можно получить налоговый вычет

- Как получить налоговый вычет на работе

- На работе проще и быстрее!

- Недостатки возврата НДФЛ на работе

- Имущественный вычет у работодателя в 2021 году: как получить возврат подоходного налога

- За что можно получить имущественный вычет

- Правила получения имущественного вычета

- Компенсация от нескольких нанимателей

- Алгоритм действий для получения налоговой льготы

- Какие документы нужны для получения уведомления

- Сроки обращения за вычетом

- Документация для налоговой

- Покупка жилплощади супругами

- Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер

- Кто вправе получить вычет по месту работы

- Какие документы нужны для вычета

- Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

- С какого момента предоставлять вычет

- Как рассчитать НДФЛ с учетом имущественного или социального вычета

- Как оформить налоговый вычет на работе

- Уведомление на имущественный вычет у работодателя

- Сроки и документы для налогового уведомления

- Документы для имущественного вычета при покупке жилья

- Документация для получения вычета по обучению

- Пакет документов для получения вычета по оплате лечения

За что можно получить налоговый вычет

Воспользоваться правом на возврат подоходного налога можно в разных ситуациях:

- при покупке или строительстве недвижимости;

- при оформлении ипотечного кредита;

- при обучении или лечении;

- при наличии детей;

- и т.д.

Более подробно о существующих вычетах читайте в статье «Список, за что можно получить налоговый вычет». А еще обязательно посмотрите это видео:

Как же можно оформить и получить положенные деньги? Вариантов всего два:

- Возврат всей суммы целиком по окончании налогового периода (календарного года).

- Получение вычета частями каждый месяц с помощью работодателя.

Как видно, принципиальное отличие состоит именно в том, полностью или нет получает вычет налогоплательщик. Как это работает на практике?

Пусть, как поется в песне, в нашем доме поселился замечательный сосед. Некто Степан Григорьевич Фролов в 2021 году купил квартиру и решил воспользоваться своим правом на налоговый вычет. У него есть 2 варианта.

Вариант 1. Дождавшись нового 2021 года, Степан Григорьевич оформил декларацию 3-НДФЛ и со всеми документами отправляется в налоговую инспекцию. После проверки со стороны инспектора на личный счет ему переведут всю присужденную сумму одним платежом. Тут эта история заканчивается.

Вариант 2. Не хочет Степан Григорьевич ждать новогодних праздников. Что ж, его право! Сразу после оформления сделки купли-продажи, Фролов собирает те же самые документы, за исключением декларации. И как в предыдущем варианте, идет в налоговую. Через месяц вместо денег он получает уведомление о праве на налоговый вычет с указанием присужденной суммы.

С этим уведомлением «замечательный сосед» идет на работу и пишет заявление о получении налогового вычета. С этого момента Степан Григорьевич перестает платить НДФЛ со своего заработка!

Итак, в первом случае налогоплательщик выплачивает НДФЛ, а в следующем году возвращает его обратно, во втором случае – просто перестает отчислять налог государству. Какие еще особенности имеет второй способ оформления вычета?

Как получить налоговый вычет на работе

Для того, чтобы вернуть подоходный налог через работодателя (да и через налоговую), придется потрудиться и собрать пакет необходимых документов. Для каждого случая он особенный и об этом информацию можно найти в других статьях нашего сайта.

Еще раз кратко озвучим схему получения налогового вычета по месту работы:

- Собираем все стандартные документы, кроме декларации 3-НДФЛ и справки 2-НДФЛ.

- Подаем пакет документов в налоговую.

- Через месяц забираем из инспекции уведомление о праве на вычет.

- Пишем заявление на работе, прикладываем уведомление.

- Перестаем выплачивать подоходный налог с заработка до тех пор, пока не накопится присужденная сумма вычета. Это происходит с того месяца, в котором было подано заявление в бухгалтерию предприятия.

Как видим, нам необходимо как минимум дважды посетить налоговую инспекцию. Тогда в чем же преимущество такого способа возврата НДФЛ? А, может, есть еще какие-то недостатки? Давайте разбираться дальше!

На работе проще и быстрее!

Главным достоинством возврата у работодателя является увеличение ежемесячного дохода, не прилагая к этому почти никаких дополнительных усилий. После оформления документов Вы будете совершенно официально получать полный оклад без отчислений. Неплохое подспорье, как вы считаете?

Кстати! А давайте посчитаем.

Пример. Помните, что наш сосед Фролов С.Г. купил квартиру в 2021 году? Пусть это произошло в апреле. Степан Григорьевич сразу же собрал все документы и отнес их в налоговую. Через месяц он пришел в бухгалтерию своего предприятия с уведомлением и написал заявление на налоговый вычет. Это произошло в мае.

https://www.youtube.com/watch?v=AuvX3LS0yQI

Зарплата Фролова составляет 30 000 руб. и ежемесячно с него удерживается подоходный налог 30 тыс. * 13% = 3 900 руб. Т.е. ежемесячно на руки Степан Григорьевич получает 26 100 руб.

А теперь фокус: после написания заявления, с мая-месяца Фролов будет получать на руки кругленькую сумму в 30 тыс. руб. (это его чистый оклад). Таким образом, его дополнительный «доход» за год составит 27 300 руб. = 3 900 (НДФЛ) * 7 месяцев.

Преимущество очевидно: нет необходимости ждать нового календарного года, чтобы вернуть свои деньги. К оформлению документов можно приступить сразу же после возникновения ситуации, в которой вы получили право на вычет (например, сразу после покупки квартиры).

Другое преимущество состоит в том, что сокращается список документов, которые необходимо предоставлять в налоговые органы. Если вы планируете получать налоговый вычет у работодателя, вам нет необходимости оформлять декларацию 3-НДФЛ, да и справка 2-НДФЛ из бухгалтерии предприятия не потребуется.

Недостатки возврата НДФЛ на работе

Если Вы не хотите афишировать покупку новой квартиры, то Вам точно не нужно подавать документы на возврат в бухгалтерию. Ведь эта новость тут же станет известна всем работникам предприятия.

Имущественный вычет у работодателя в 2021 году: как получить возврат подоходного налога

В России для граждан, покупающих жилплощадь, существует возможность частичного возврата вложенных средств. Затраты на такие приобретения достаточно ощутимы для любого семейного бюджета, поэтому россияне активно пользуются данной преференцией. Однако для получения возмещения нужно точно знать, как и за что можно получить налоговый вычет у работодателя или в налоговой инспекции.

За что можно получить имущественный вычет

Суть самого вычета заключается в возврате налога, уплаченного гражданином за определенный период. В случае продажи имущества размер дохода, подлежащего налогообложению, уменьшается. Соответственно, льгота действует исключительно для людей, являющихся налогоплательщиками.

Воспользоваться возможностью получения имущественного вычета можно в определенных обстоятельствах:

- При выкупе недвижимости;

- При возведении жилья;

- При оформлении ипотеки на указанные цели;

- При покупке надела земли с жильем или предназначенного для его строительства.

Есть условия, при которых гражданин лишается права на вычет в случае совершения определенных действий:

- Это касается выкупа жилплощади у лиц, которые относятся к категории взаимозависимых. Речь идет о супругах, братьях и сестрах, родителях, т.е. близких родственниках.

- Государство не предоставляет льготу, если объект куплен не за свои деньги: с привлечением средств работодателя или за счет материнского капитала.

- Люди, исчерпавшие сумму вычета, также не могут рассчитывать на возврат.

Включить в список затрат для последующего возмещения разрешается расходы:

- На покупку земли для строительства жилья;

- Приобретение материалов для строительства либо отделки;

- Оплату отделочных и строительных работ;

- Разработку проектов и смет;

- Подключение к инженерным коммуникациям.

Важно! Каждый вид затрат должен подтверждаться документально, поэтому нужно сохранять все бумаги.

Нельзя воспользоваться льготой при перепланировке или переустройстве готового сооружения, реконструкции в виде надстройки этажа или создания пристройки, монтаже газового или сантехнического оборудования, возведении дополнительных сооружений (бани, гаража, сарая, ограждения).

Вопрос покупки имущества не за свои средства, а за взятые в кредит, имеет некоторые особенности.

Так, выкуп жилья по ипотеке дает возможность получать вычет, причем по основной уплаченной сумме и по процентам с займа. Второй нюанс – покупка жилья частично за деньги нанимателя с собственными вложениями.

В таких обстоятельствах за гражданином сохраняется право на предоставление возврата пропорционально личным тратам.

Правила получения имущественного вычета

Сумма возврата НДФЛ через работодателя, как и через налоговиков, определяется несколькими факторами:

- Всего можно вернуть налог в сумме 13% стоимости покупки, но не больше чем с 2 млн. рублей;

- Предельная сумма, которую реально получить таким способом, составляет 260 тыс. рублей;

- Если недвижимость выкупалась до 2008 года, вычет рассчитывается максимум с 1 млн. рублей;

- За год можно вернуть средства, не превышающие сумму перечисленного налога с заработной платы;

- Получать возмещение разрешается на протяжении нескольких лет, пока сохраняется остаток вычета;

- По жилью, купленному до 2014-го года, государство готово предоставить возмещение единственный раз, даже если часть средств остается невостребованной;

- В остальных ситуациях возвратить налог можно неоднократно, но в пределах установленного лимита.

Для возмещения ипотечных процентов действуют свои правила. Воспользоваться налоговым имущественным вычетом через работодателя либо налоговый орган можно без ограничений, если жилье выкупалось с помощью займа до 2014-го года. В остальных случаях сумма по процентам ограничивается 3 млн. рублей, т.е. предельный возврат составит 390 тыс. рублей.

Важно! Нередко сумма вычета по процентам с займа превышает компенсацию непосредственно по выкупу жилья.

Реализовать право на получение возврата можно двумя путями. Первый предусматривает обращение к налоговикам, второй – получение налогового вычета у работодателя. У этих вариантов есть ряд различий.

https://www.youtube.com/watch?v=KxxuUSpjWXM

К преимуществам возврата налогового имущественного вычета через работодателя относятся:

- Возможность воспользоваться положенными средствами раньше, чем в налоговой;

- Документы на получение налогового вычета у работодателя собрать проще, их пакет меньше;

- Налоговую декларацию заполнять не нужно.

Рассмотрим плюсы возврата подоходного налога через работодателя более подробно.

При обращении за налоговым вычетом по месту работы гражданин получает компенсацию уже в текущем году. На практике это выражается в отсутствии удержаний 13%-го налога из зарплаты. Плательщик получает возможность застраховаться от инфляционных потерь, поскольку получает средства сразу.

При попытке получить налоговый вычет через работодателя не в первом месяце года, а в последующем, сумма будет исчисляться за весь период, начиная с января. Из разницы между суммой налога, рассчитанной до начала предоставления льготы, и размером налоговых выплат, приходящихся на месяц подачи заявки, получается излишне перечисленная сумма налога. Она подлежит возврату налоговым агентом.

Получение имущественного вычета на работе имеет и свои недостатки. Здесь требуется подтверждение права на преференцию, а для этого все равно придется побывать в ИФНС. Более того, уведомление о налоговом вычете для работодателя имеет срок действия – один год. Если льгота за этот период не будет выбрана полностью, для ее получения в следующем году нужно оформлять новую бумагу.

Важно! Налоговое уведомление на имущественный вычет оформляется только у текущего работодателя. Если человек меняет место трудовой деятельности, ему потребуется новый документ.

На оформление такого уведомления инспекции отводится до 30 дней с момента обращения с заявкой. Еще один нюанс заключается в сложности предоставлении льгот структурой, не являющейся официальным нанимателем.

Это относится к работе по гражданско-правовым договорам. В таких обстоятельствах вычет можно получить исключительно у налоговиков.

Компенсация от нескольких нанимателей

Получение вычета при покупке квартиры или другой жилплощади возможно и у нескольких нанимателей. Этот вариант подойдет гражданам, одновременно состоящим в трудовых отношениях с несколькими структурами или меняющим место работы на протяжении налогового периода.

В таких ситуациях организации-наниматели могут предоставлять льготу двумя способами: одновременно или последовательно в течение календарного года. В первом случае налоговики выдадут справки для работодателя на налоговый вычет по числу задействованных организаций. Документацию нужно передать в бухгалтерию каждой структуры, а также написать заявления на налоговый вычет.

При последовательном варианте – в случае увольнения – учитывается оставшийся размер выплат к моменту расторжения рабочих отношений. Наниматель не возвращает оригинал справки. Оставшийся вычет может предоставить новый работодатель.

Важно! Действие уведомления от налоговиков прекращается сразу после увольнения. При начислении любого характера в пользу уволенного сотрудника наниматель удерживает НДФЛ.

На новом рабочем месте гражданину не предоставят остаток льготы по копии уведомления, оформленной на другую организацию.

Придется получить в инспекции новую бумагу, с указанием действительных сведений о месте трудовой деятельности.

Алгоритм действий для получения налоговой льготы

Получить у работодателя имущественный вычет можно при следующем порядке действий:

- Собрать документацию по установленному списку;

- Передать налоговикам по месту прописки;

- Получить уведомление;

- Отдать в бухгалтерию уведомление и заявление.

Далее все расчеты проводятся нанимателем. С месяца подачи заявки прекращается удержание подоходного налога с заработка. Работник получает на руки полную зарплату, без вычета налогов, до исчерпания суммы льготы либо завершения календарного года. В это время ежемесячные доходы заметно возрастут.

Какие документы нужны для получения уведомления

Имущественный вычет у работодателя начисляется только при наличии уведомления. Для его оформления необходимо собрать документацию:

- Письменное заявление с указанием личных данных и расходов на недвижимость;

- Копии бумаг, подтверждающих право на преференцию;

- Справку с места трудовой деятельности с реквизитами нанимателя.

Важно! Декларацию по форме 3-НДФЛ заполнять не нужно.

При посещении налоговой надо иметь с собой подлинники всей документации. Инспектор вернет их после сверки данных. Желательно составить реестр переданных бумаг и получить на нем отметку о приеме от сотрудника инспекции. Перечень поданных документов можно оформить как приложение в заявлении, отметив, что инспектору переданы копии.

Важно! Наниматель не имеет права проверять документы о праве на компенсацию. Уведомление служит достаточным основанием для получения преференции.

Существует немало примеров получения возврата не самыми простыми путями. Не все знают о возможности комбинированного метода получения льготы.

Вполне реально оформить возврат удержанных налогов через нанимателя по ст.220 НК РФ, а по итогам года подать ходатайство налоговикам. Такой вариант выглядит очень выгодным, ведь средства возвращаются в полном объеме, а возврат начинается через месяц после возникновения соответствующего права.

Однако здесь потребуется двойное оформление документации.

Сроки обращения за вычетом

В любых обстоятельствах получение возврата возможно исключительно после оформления прав собственности на жилплощадь. Это прописано в Налоговом кодексе. Соответственно, предоставление выписки ЕГРН является обязательным шагом.

https://www.youtube.com/watch?v=BLHznxpfzuM

Существенное различие между получением вычета у нанимателя и налоговиков заключается в сроках. После вхождения в права собственности на жилплощадь обращаться за возмещением к налоговикам можно лишь в следующем году.

Важно! Дата определяется по выписке из ЕГРН.

Но подавать ходатайство на компенсацию можно и позднее. Лимитов по срокам у вычета нет, однако налог возвращают только за три года до подачи документации. Можно получать возврат и ранее предстоящего года, если он будет оформлен через нанимателя.

Исключением из общего правила являются лица, перешедшие на пенсию и приобретающие жилплощадь. Для них законом предусмотрена возможность переноса компенсации на три года до возникновения прав на жилье.

Документация для налоговой

Для сравнения приведем перечень документации, которую следует подавать при обращении за возвратом в налоговую. Он состоит из:

- Декларации по соответствующей форме;

- Выписки о праве собственности;

- Документальных подтверждений расходов;

- Заявки на компенсацию;

- Справки об исчисленных налогах с работы.

Если жилплощадь строилась или приобреталась в кредит, потребуются еще договор займа и бумага о процентах, которые уже выплачены по ипотеке.

Важно! Заявить вычет по дополнительным работам, отделке жилища можно даже после получения основной компенсации по имуществу.

Немало вопросов о взаимодействии с налоговиками возникает при оформлении декларации. Эту бумагу можно подавать в течение всего года, но в декларации полученного дохода данные принимаются до 30 апреля. При подаче декларации исключительно с целью получения возврата лимитов по срокам нет. Всех этих сложностей можно избежать, обратившись за компенсацией к нанимателю.

В инспекции рассмотрение документов может занимать до 3-х месяцев, только после этого гражданину направляют письменное сообщение о принятом решении. У работодателя вопрос решается значительно быстрее.

Покупка жилплощади супругами

Покупка жилплощади супругами часто осуществляется на условиях общей долевой собственности. В этом случае тоже есть возможность оформить возврат у нанимателя. Компенсация распределяется с учетом расходов каждого из супругов, которые должны быть подтверждены документально.

Однако здесь возможны две ситуации. Если каждый супруг платил за свою долю самостоятельно, ему положено возмещение из суммы понесенных расходов. Если затраты прописаны общей суммой на обоих или плательщиком официально выступал один супруг, семье разрешается самостоятельно провести распределение. Эти сведения указываются в заявке и служат основой для начисления компенсации.

При пользовании ипотекой супруги тоже могут распределить расходы на уплату процентов. Это правило действует даже, если в платежной документации указан только один из них.

Важно! Пропорции распределения можно изменять каждый год.

При общей совместной собственности супругов возмещение распределяется поровну, если они не заявили иное. Здесь также есть возможность выбрать пропорции возврата. Компенсация каждому супругу не может превышать 260 млн. рублей. Изменять распределение в данных обстоятельствах уже нельзя, начисление будет производиться согласно поданному заявлению.

Таким образом, в получении возврата налогов через нанимателя при выкупе жилплощади есть свои плюсы. Деньги можно получить быстрее, чем при обращении в налоговую инспекцию, а собрать документы значительно проще. Однако у этого способа есть и свои минусы. Оба варианта можно комбинировать, получая средств максимально удобным способом.

Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер

По общему правилу, для получения имущественного и социального вычета налогоплательщик должен дождаться окончания налогового периода (то есть года), заполнить декларацию по форме 3-НДФЛ и сдать ее в инспекцию по месту жительства. Но есть исключения.

Для имущественного вычета они предусмотрены в двух случаях: когда право на вычет возникло в связи с покупкой или строительством жилья, либо в связи с уплатой процентов по ипотечному кредиту.

Для социального вычета исключение предусмотрено в случае, когда деньги налогоплательщика потрачены на лечение и обучение.

В каждой из этих ситуаций вычет можно получить до окончания года и без похода в ИФНС. Физическому лицу достаточно обратиться к своему работодателю, и тот будет выдавать зарплату с учетом имущественного или социального вычета (п. 8 ст. 220 НК РФ, п. 2 ст. 219 НК РФ). То есть попросту не будет удерживать из зарплаты сумму подлежащего вычету НДФЛ.

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Кто вправе получить вычет по месту работы

Обратиться за вычетом к работодателю может только человек, с которым заключен трудовой договор (по основному месту работы или по совместительству). Срок действия договора значения не имеет — работодатель обязан предоставить вычет и тем, кто работает бессрочно, и тем, кто принят на службу на определенное время.

https://www.youtube.com/watch?v=88FnbWYGvA4

Если же с человеком заключен гражданско-правовой договор, то бухгалтерия не вправе предоставить ему имущественный вычет. Об этом напомнил Минфин России в письме от 14.10.11 № 03-04-06/7-271 (см.

«Организации не могут предоставить имущественный вычет лицам, работающим по договорам гражданско-правового характера»).

Соответственно, у лиц, сотрудничающих с организацией по договору ГПХ, есть только один вариант — дождаться, пока закончится год, заполнить декларацию и сдать ее в налоговую инспекцию. ИФНС проведет камеральную проверку и по ее итогам перечислит деньги на счет налогоплательщика.

Какие документы нужны для вычета

Для предоставления вычета работодателю нужно получить от работника два документа: уведомление из ИФНС (оно подтверждает право на вычет) и письменное заявление.

Заявление на имущественный вычет пишется в свободной форме. Для заявления на социальный вычет есть рекомендованная форма. Она приведена в письме ФНС России от 07.12.15 № ЗН-4-11/21381@ (см. «Утверждена рекомендуемая форма заявления о подтверждении права на получение социальных налоговых вычетов»).

Существует отдельная форма для заявления на социальный вычет по расходам на добровольное страхование жизни (приведена в письме ФНС России от 16.01.17 № БС-4-11/500@; см. «ФНС рекомендовала форму заявления на получение у работодателя вычета по НДФЛ по расходам на добровольное страхование жизни»).

Уведомление работник самостоятельно получает в инспекции. Данный документ выдается на один календарный год. Это значит, что работодатель обязан предоставлять вычет в течение года, указанного в уведомлении. В следующем году работнику придется получить новое уведомление. Если он этого не сделает, то перестанет получать вычет по месту работы.

Бухгалтеру следует проверить, чтобы уведомление было составлено по установленной форме. Для имущественного вычета это бланк, утвержденный приказом ФНС России от 14.01.15 № ММВ-7-11/3@.

Для социального вычета — бланк, утвержденный приказом ФНС России от 27.10.15 № ММВ-7-11/473@. Для социального вычета по расходам на добровольное страхование жизни — бланк, приведенный в письме ФНС России от 16.

01.17 № БС-4-11/500@.

Далее необходимо убедиться, что уведомление выдано именно на текущий, а не на прошлый год, и в нем указаны данные именно этого, а не другого работодателя.

Наконец, надо удостовериться, что уведомление содержит верные сведения о работнике.

При наличии каких-либо ошибок и неточностей бухгалтер должен вернуть уведомление заявителю, чтобы тот получил в инспекции новый экземпляр с исправленными данными.

Если у бухгалтера возникнут сомнения в подлинности уведомления, он вправе обратиться в ИФНС, которая выдала документ, и попросить подтвердить выдачу.

При этом отсутствие гербовой печати не говорит о подделке, поскольку в форме уведомления нет такого реквизита, как печать (см. письмо ФНС России от 27.10.

15 № БС-4-11/18740; «В уведомлении о подтверждении права на имущественный вычет не предусмотрено проставление гербовой печати инспекции»).

Хранить уведомление надо в течение четырех лет. Данная обязанность установлена подпунктом 8 пункта 1 статьи 23 НК РФ, и о ней напомнили чиновники из Минфина России (письмо от 07.09.11 № 03-04-06/4-209). Добавим, что желательно не избавляться от оригинала, даже если до окончания четырехлетнего срока работник уволится.

Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

Не исключено, что в середине года какие-либо обстоятельства изменятся. В частности, работник может перейти из одного подразделения компании в другое. Такой переход никак не отразится на вычете, поскольку работодатель, указанный в уведомлении, останется прежним.

Как следствие, работнику не понадобится идти в ИФНС за новым уведомлением. С этим согласны и в Минфине России (письмо от 07.09.11 № 03-04-06/4-209; см.

«При переводе работника в пределах одной компании заново запрашивать уведомление о праве на имущественный вычет не надо»).

Иначе обстоят дела при реорганизации. Если компания-работодатель была реорганизована, то правопреемнику присвоили новый ИНН и новый КПП. Но в уведомлении, выданном сотруднику до реорганизации, указаны прежние реквизиты. В результате уведомление становится недействительным, и его нужно поменять.

Для этого работнику следует еще раз обратиться в налоговую инспекцию и получить новое уведомление с актуальными сведениями о работодателе. Такой порядок действий предложил Минфин России в письме от 23.09.08 № 3-5-03/528@ (см.

«ФНС разъяснила порядок предоставления имущественного вычета работникам реорганизованной компании»).

Возможны и другие перемены — например, увольнение. Случается, что сотрудник в течение года уволился, но бывший работодатель продолжает выплачивать ему облагаемые НДФЛ доходы. В такой ситуации право на получение вычета не сохраняется.

Неиспользованный остаток вычета работник получит по окончании года путем представления декларации по форме 3-НДФЛ (письмо Минфина России от 05.11.14 № 03-04-06/55651; см.

«После увольнения сотрудника работодатель не должен предоставлять тому остаток имущественного вычета»).

Наконец, сотрудник в середине года может продать жилой объект, при покупке или строительстве которого ему предоставили имущественный вычет.

Несмотря на это, бухгалтер будет продолжать ежемесячные вычеты, ведь реализация жилья не означает утрату права на вычет. Такого мнения придерживаются и чиновники (письмо ФНС России от 08.10.12 № ЕД-4-3/16925@; см.

«Имущественный налоговый вычет при покупке квартиры можно продолжать получать и после ее продажи»).

С какого момента предоставлять вычет

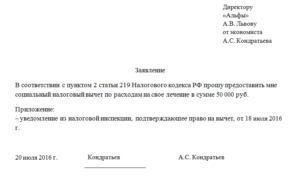

В пункте 2 статьи 219 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

В отношении имущественного вычета полной ясности нет. Кодекс умалчивает, как должен поступить бухгалтер, если сотрудник обратился за вычетом в середине года. Можно ли дать вычет за весь год вне зависимости от даты получения документов? Или начать вычеты нужно строго с того месяца, когда работник принес бумаги?

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см.

«ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»). Чиновники из Минфина высказывают противоположную позицию и разрешают давать вычет за все месяцы с начала года (письмо от от 20.01.17 № 03-04-06/2416; см.

«Минфин: работодатель должен предоставить работнику имущественный вычет с начала года, даже если заявление было получено в середине года»).

Арбитражная практика по этому вопросу также противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы.

По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.

15 № 307-КГ15-324; «Верховный суд: имущественный вычет предоставляется работнику с начала года, даже если работодатель получил заявление в середине года»).

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Но тогда у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года.

Второй вариант — предоставить вычет за весь год. При этом работодателю придется задним числом пересчитать облагаемую базу по НДФЛ.

В итоге образуется излишне удержанная и перечисленная сумма налога, которую надо зачесть при выплате зарплаты за оставшиеся месяцы года, либо по заявлению работника перевести на его счет.

Как рассчитать НДФЛ с учетом имущественного или социального вычета

Прежде всего, следует определить размер вычета. Он указан в уведомлении, поэтому бухгалтеру не требуется производить самостоятельных расчетов.

Затем нужно действовать по алгоритму, который в общих чертах выглядит следующим образом. Сначала бухгалтер должен определить облагаемый доход сотрудника. Затем из полученной суммы отнять вычет. В итоге останется разность, которую нужно умножить на ставку НДФЛ, равную 13%. Это и есть величина налога на доходы, которую необходимо удержать из зарплаты и перечислить в бюджет.

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Здесь действует одно важное правило: разность между доходом и вычетом не может быть отрицательной. Другими словами, если месячный доход работника меньше суммы вычета, при расчетах за данный месяц надо использовать не весь вычет, а лишь его часть. Остаток вычета следует перенести на следующие месяцы.

Пример

В марте сотрудник написал заявление о предоставлении ему имущественного вычета. Величина вычета, указанная в уведомлении, равна 2 000 000 руб. Работодатель принял решение предоставить вычет за весь текущий год, включая январь и февраль.

Ежемесячный доход работника составляет 55 000 руб., стандартные и социальные вычеты ему не предоставляются.

В январе и феврале налог, удержанный из зарплаты сотрудника, равнялся 7 150 руб.(55 000 руб. х 13%) за каждый месяц. В марте бухгалтер задним числом пересчитал облагаемую базу с учетом имущественного вычета.

https://www.youtube.com/watch?v=rCGM9oiW7rY

В результате получилось, что в январе база по НДФЛ составила ноль (55 000 — 55 000 = 0). Сумма налога за январь также равна нулю. Остаток вычета, перенесенный на будущие месяцы, равняется 1 945 000 руб.(2 000 000 — 55 000).

В каждом из последующих месяцев года база по НДФЛ и сумма налога также равнялась нулю. При этом часть вычета, использованная в течение текущего года, составила 660 000 руб.(55 000 руб. х 12 мес.). Остаток вычета, перешедший на следующие годы, равен 1 340 000 руб.(2 000 000 — 660 000).

Налог на доходы за январь и февраль, излишне удержанный из зарплаты, составил 14 300 руб.(7 150 руб. х 2 мес.). Эта сумма по заявлению работника переведена на его банковский счет.

Как оформить налоговый вычет на работе

При определенных обстоятельствах российский налогоплательщик получает возможность вернуть часть налога на доходы физических лиц (налоговый вычет):

- при покупке (строительстве) жилья;

- за платное лечение и обучение.

Слово «вернуть» надо понимать в его прямом значении: сначала налог перечисляется в бюджет страны, а потом государство через свои налоговые службы возвращает гражданину эти суммы.

А если налогоплательщик еще ничего не успел перечислить, а право налогового вычета у него уже возникло? Статьи 219 и 220 Налогового кодекса предусматривают и такие варианты. В 2021 году можно получить налоговый вычет через работодателя. Для этого не надо заполнять декларацию по форме 3-НДФЛ. В этом случае у вас просто перестают удерживать подоходный налог с зарплаты.

Уведомление на имущественный вычет у работодателя

Суть получения налогового вычета у работодателя заключается в том, что доход работника не облагается налогом, а сам доход в виде заработной платы выдается работающему в полной сумме.

В уведомлении, выданном работодателю налоговой инспекцией, указывается полная сумма вычета, запрошенная работником и подтвержденная документально. Вручив уведомление бухгалтеру работодателя, налогоплательщик может только отслеживать правильность «неудержанных» у него налогов. За какие-либо нарушения при исполнении уведомления полную ответственность несет работодатель.

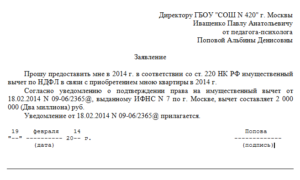

ПРИМЕР 2. Коркина М. А. работает в ООО «Рассвет» и получает в среднем 30-32 тысячи рублей в месяц. Несовершеннолетних детей у нее нет, поэтому стандартные вычеты ей не предоставляются.

Затраты на квартиру, которую она купила в январе 2021 года, составили 2,5 миллиона рублей. Марина Александровна имеет право на имущественный вычет в сумме 2 000 000 рублей.

Она решила получить налоговый вычет при покупке квартиры через работодателя.

Сдав документы и получив налоговое уведомление, Коркина отнесла его в бухгалтерию ООО «Рассвет» и написала заявление на имя руководителя предприятия с просьбой о предоставлении ей вычета в размере 260 000 рублей (2 000 000 * 0,13).

Начиная с 1 марта, Марина Александровна стала получать полную сумму заработной платы. А бухгалтер ООО «Рассвет» составила для себя накопительную ведомость, чтобы учитывать суммы неудержанного налога у Коркиной.

Таблица 1. Ведомость удержания налога с дохода Коркиной М.А.

| Месяц года | Сумма начисленной зарплаты, руб. | Сумма налога (вычет), руб. | Остаток вычета, руб. (260000) | Месяц года | Сумма начисленной зарплаты, руб. | Сумма налога (вычет), руб. | Остаток вычета, руб. |

| март | 30 000 | 3 900 | 256100 | август | 32 000 | 4 160 | 235820 |

| апрель | 31 500 | 4 095 | 252005 | сентябрь | 32 000 | 4 160 | 231660 |

| май | 30 000 | 3 900 | 248105 | октябрь | 31 500 | 4 095 | 227565 |

| июнь | 32 000 | 4 160 | 243945 | ноябрь | 30 500 | 3 965 | 223600 |

| июль | 30 500 | 3 965 | 239980 | декабрь | 32 000 | 4 160 | 219440 |

| Итого: | 154 000 | 20 020 | х | х | 158 000 | 20 540 | х |

| Всего: | х | х | х | х | 312 000 | 40 560 | 219 440 |

Данные таблицы показывают, что Коркина получила имущественный вычет у работодателя в общей сумме всего чуть более 40 тысяч рублей. Остальной вычет в размере 219 440 рублей переносится на последующие годы.

https://www.youtube.com/watch?v=SfVkbSOA8cc

Если она решит и дальше получать налоговый вычет у работодателя при покупке квартиры, то ей придется снова обращаться в налоговую инспекцию за новым уведомлением, так как оно выдается сроком на один календарный год.

Налогоплательщик вправе сам решать: получить остаток на банковский счет, заполнив налоговую декларацию по форме 3-НДФЛ или оформить еще раз имущественный вычет через работодателя. Такую несложную табличку не мешало бы заполнить и самому налогоплательщику: во-первых, это не так сложно сделать, во-вторых — можно всегда знать остаток недополученного вычета.

Получение налогового вычета у работодателя можно оформить и на некоторые социальные вычеты: при оплате за лечение или обучение.

Но в отличие от имущественных, социальные вычеты выплачиваются в том налоговом периоде, в котором произошла оплата за лечение или обучение.

А поскольку за налоговый период в данном случае принимается календарный год, то и оплата, и сумма для возврата налога должна быть в одном году.

ПРИМЕР 3. Зоркина И.И. оплатила за второй семестр обучения дочери (студентка, 17 лет) 65 000 рублей в январе 2021 года. Получить налоговый вычет решила по месту работы.

Оформила все документы и получила налоговое уведомление на возврат налога в сумме 6 500 рублей (50 000 * 0,13).

Оставшиеся 15 000 рублей (65 000 – 50 000) в вычете не участвуют, так как согласно пункту 1 статьи 219 Налогового кодекса, сумма вычета на одного ребенка не должна превышать 50 тысяч рублей в год.

Суммы вычета небольшая, поэтому Ирина Ивановна не стала дожидаться окончания текущего года и подала заявление работодателю на налоговый вычет по месту своей работы. Поскольку заработок у нее высокий, то вычет она получила за один месяц:

- начислено зарплаты: 61500 рублей;

- начислено налога на заработную плату: 7 813 рублей: 61 500 – 1 400 (стандартный вычет на ребенка) = 60 100 * 0,13 = 7813;

- удержано налога: 1 313 рублей (7 813 – 6 500);

- выдано на руки зарплаты: 60 187 рублей (61 500 – 1 313).

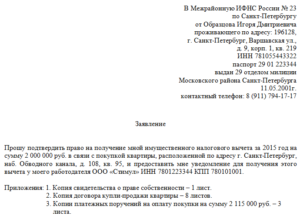

Сроки и документы для налогового уведомления

Налоговое законодательство оставляет право выбора способа получение вычета за налогоплательщиком: на банковский счет после окончания календарного года или возврат налога через работодателя.

Для получения уведомления для работодателя о налоговом вычете надо собрать пакет документов. Для каждого вычета набор этого пакета будет разным. Но в любом случае в этом пакете должны присутствовать удостоверение личности (паспорт) и заявление в налоговую инспекцию.

Документы для имущественного вычета при покупке жилья

- Документ на право собственности.

- Договор купли-продажи или приемо-сдаточный Акт.

- Финансовые документы, подтверждающие сумму оплаты за жилье.

- Справка банка о выплаченных процентах по ипотеке (если вычет на проценты).

Документация для получения вычета по обучению

- Копия лицензии образовательного учреждения.

- Финансовый документ, подтверждающий оплату за обучение,

- Свидетельство о рождении ребенка, за обучение которого оплатили.

- Копия договора с учебным заведением на платное обучение.

Пакет документов для получения вычета по оплате лечения

- Копия лицензии медицинского учреждения.

- Справка медицинского заведения о проведенном лечении.

- Финансовый документ, подтверждающий оплату лечения.

- Договор о проведении лечения.

Налоговая инспекция может попросить еще какие-нибудь уточняющие документы. С каждого документа следует снять предварительно копию, но имеющиеся подлинники тоже надо иметь с собой.

Они могут понадобиться работникам налогового органа для сверки с копиями.

Заявление на вычет у работодателя должно обязательно содержать запрашиваемую сумму вычета, а также все реквизиты организации, где работает налогоплательщик:

- полное официальное наименование;

- точный юридический адрес;

- фактический адрес нахождения организации;

- ИНН и КПП организации.

Все эти данные нужны обязательно, так как налоговое уведомление носит адресный характер и предназначено для конкретного налогового агента, который удерживает налог с дохода у налогоплательщика. Передача этого уведомления другой организации запрещена.

https://www.youtube.com/watch?v=Tl3O23lskWY

Если налогоплательщик желает получать вычеты в нескольких организациях, где он работает, то на каждую из них надо получать отдельное налоговое уведомление. При увольнении работника в течение календарного года налоговое уведомление становится недействительным.

После получения налогового уведомления налогоплательщику надо написать заявление на имя руководителя предприятия, в котором изложить просьбу о применении налогового вычета с указанием суммы возврата налога и номера налогового уведомления.