Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

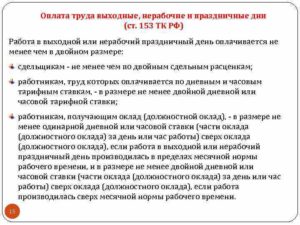

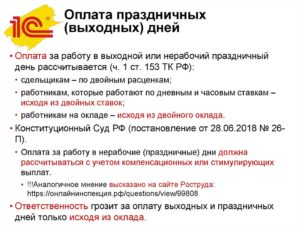

- Как произвести оплату выходных и праздничных дней сотруднику при сдельно-премиальной оплате труда? Включаются ли в оплату данных дней премии и стимулирующие выплаты? Можно ли при оплате принимать в расчет среднедневной заработок? Можно ли «сдельщику» предоставлять за работу в выходной день одинарную плату и отгул (с его согласия)? Или использовать согласно ст. 153 ТК РФ оплату по данной категории сотрудников — «сдельщиков» только оплату по двойным сдельным расценкам?

- Сдельщикам нужно платить за праздники

- Работа в выходные и нерабочие праздничные дни: как и когда предоставить компенсации?

- Как компенсировать работу в нерабочий праздничный день по графику сменности при суммированном учете?

- Можно ли в локальном акте указать, что за работу в праздник сотрудникам предоставляются только отгулы?

- Как отразится на окладе работника предоставленный ему отгул за работу в выходной день?

- Как оплачивается сверхурочная работа в выходные и нерабочие праздничные дни?

- Как компенсировать переработку накануне праздничного дня на непрерывном производстве?

- Снижается ли зарплата при сокращении продолжительности рабочего времени в предпраздничный день?

- Как установить сдельщикам доплату за нерабочие праздничные дни?

- Документы в тему

- Оплачиваются ли праздничные дни при окладе?

- Как оплачивается по Трудовому кодексу?

- Оплата труда сотрудников, работающих по стандартному графику

- Как рассчитать оплату труда в праздники, если у вас оклад

- Оформление и оплата работы в выходные и праздники в 2021 году

- Можно или нельзя: вопросы о привлечении работников в выходные и праздники

- Важное исключение для сменного графика

- Правила оформления: соблюдаем нормы ТК РФ

- Учет рабочего времени

- Оплата работы в праздники и выходные дни

- Двойной размер зарплаты за работу в праздники

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

Как произвести оплату выходных и праздничных дней сотруднику при сдельно-премиальной оплате труда? Включаются ли в оплату данных дней премии и стимулирующие выплаты? Можно ли при оплате принимать в расчет среднедневной заработок? Можно ли «сдельщику» предоставлять за работу в выходной день одинарную плату и отгул (с его согласия)? Или использовать согласно ст. 153 ТК РФ оплату по данной категории сотрудников — «сдельщиков» только оплату по двойным сдельным расценкам?

Рассмотрев вопрос, мы пришли к следующему выводу:

В отношении сотрудников со сдельно-премиальной системой оплаты труда работа в выходные и праздничные дни должна учитываться при определении размера премии и иных стимулирующих выплат.

Среднедневной заработок не рассчитывается и не применяется для оплаты работы выходной и нерабочий праздничный день.

Право работника на выбор между двойной оплатой за работу в выходной или одинарной оплатой с предоставлением дня отдыха не зависит от системы оплаты его труда.

Обоснование вывода:

В соответствии с частью первой ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается сдельщикам не менее чем по двойным сдельным расценкам.Конституционный Суд РФ в постановлении от 28.06.2021 N 26-П (далее — Постановление N 26) указал на то, что компенсационные и стимулирующие выплаты должны по смыслу ст.

135 ТК РФ учитываться работодателем при определении заработной платы работника и начисляться за все периоды работы, включая и выходные, и нерабочие праздничные дни.

Необходимость оплаты работы в выходные и праздники с учетом компенсационных и стимулирующих выплат, по нашему мнению, не предполагает, что сама доля таких выплат, причитающаяся работнику за эту работу, во всех случаях должна начисляться одновременно с доплатой в виде двойной сдельной расценки.

На наш взгляд, работа в выходные и праздничные дни должна учитываться при определении размера самих таких выплат и, как следствие, стимулирующие и компенсационные выплаты за такую работу должны выплачиваться в дни их выплаты, установленные системой оплаты труда работодателя, независимо от того, когда должна быть осуществлена выплата доплаты за работу в выходной или праздничный день в виде двойной расценки.Если стимулирующая выплата начисляется работнику независимо от продолжительности отработанного им времени и зависит исключительно от достижения каких-либо критериев, увеличивать размер такой премии из-за сверхнормативной работы в выходные и праздничные дни, по нашему мнению, не следует. В то же время результаты труда работника, достигнутые в выходные и праздничные дни, должны учитываться при определении права работника на такую выплату*(1).Понятие среднедневного заработка употребляется при расчете среднего заработка для случаев, когда законом предусмотрена оплата времени работника именно «по среднему» (ст.ст. 139, 155, 173, 183, 255 ТК РФ и т.п.). Для оплаты времени работы в выходной или нерабочий праздничный день законом предусмотрено иное правило, при котором расчет среднего заработка (и, соответственно, среднедневного) не производится.

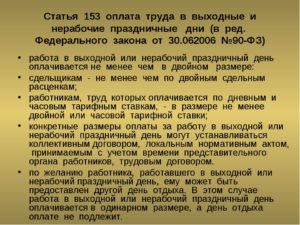

Согласно части четвертой ст. 153 ТК РФ по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха; в этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Указанная норма применима ко всем работникам, трудившимся в выходной или нерабочий праздничный день, вне зависимости от системы оплаты его труда — в том числе и при сдельно-премиальной системе, описанной в вопросе.

https://www.youtube.com/watch?v=Toc5pdc0v3w

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Мазухина Анна

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

29 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

» книга», 2010, N 2

В январе много праздников. Но нередко в эти дни приходится работать. Чтобы помочь вам правильно рассчитать зарплату работников за время праздников, мы ответили на наиболее часто встречающиеся вопросы.

Читать дальше Самые древние страны мира из ныне существующих

Сдельщикам нужно платить за праздники

Вопрос: У нас рабочим установлена сдельная оплата. В январе, когда праздников много, у сдельщиков зарплата меньше. Правильно ли мы делаем, что не оплачиваем им праздники, если они не работают?

Ответ: Неправильно. Оплата труда сдельщиков зависит от объема выполненной работы. Очевидно, что чем больше в месяце нерабочих праздничных дней, тем меньше зарплата сдельщиков. Поэтому ТК РФ обязывает работодателя дополнительно оплачивать им нерабочие праздничные дни .

Если же работодатель не сделает этого, то трудинспекция при проверке может оштрафовать организацию на сумму от 30 000 до 50 000 руб., а руководителя организации и работодателя — индивидуального предпринимателя — на сумму от 1000 до 5000 руб. .

Вопрос: А как правильно определить размер такой доплаты?

Ответ: Законодательством размер дополнительной оплаты для сдельщиков не установлен. Поэтому его нужно определить самостоятельно в локальном нормативном акте организации (например, в положении об оплате труда) либо в коллективном или трудовом договоре .

На практике применяются различные способы расчета размера дополнительной оплаты за нерабочие праздничные дни. В частности, можно рассчитать ее исходя из норм выработки, установленных работнику, либо исходя из среднего дневного заработка. А можно даже установить символическую оплату.

Вопрос: Работник-сдельщик принес больничный за период с 29 декабря 2009 г. по 8 января 2010 г. Должны ли мы оплачивать ему праздники за это время, ведь за этот период мы оплачиваем ему больничный?

Ответ: Сдельщикам нужно доплачивать за праздники даже в том случае, когда такие дни приходятся на период ежегодного оплачиваемого отпуска или нетрудоспособности . Это обусловлено тем, что обязанность произвести доплату не зависит от того, находится или нет работник в это время в отпуске или на больничном.

Вопрос: У нас ОСНО. Можем ли мы учесть в расходах для целей налогообложения прибыли дополнительную оплату сдельщикам за праздники?

Ответ: Да, можете . Однако по поводу того, в каких документах необходимо установить размер дополнительной оплаты, чтобы учесть ее в расходах, существует две точки зрения.

Так, согласно позиции Минфина России такая оплата включается в расходы, если ее размер установлен не только локальным нормативным актом, но и трудовым договором . А УФНС России по г.

Москве считает, что для отнесения на расходы выплат сдельщикам в нерабочие праздничные дни достаточно, чтобы они были установлены локальным актом организации . Так что размер дополнительной оплаты лучше закрепить в трудовом договоре тоже.

Работа в выходные и нерабочие праздничные дни: как и когда предоставить компенсации?

В нашей республике региональным законодательством установлены нерабочие праздничные дни. Включаются ли они в число дней ежегодного оплачиваемого отпуска?

Нет, не включаются. Региональные органы государственной власти вправе объявлять некоторые праздники нерабочими (праздничными) днями1. Для этого необходимы следующие условия (разд. 1 Рекомендаций Роструда):– праздник имеет религиозную направленность;– просьба поступила от религиозной организации;

– решение принято соответствующим государственным органом.

Нерабочие праздничные дни, в том числе установленные в субъектах РФ, приходящиеся на период ежегодного основного или дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ч. первая ст. 120 ТК РФ).

При этом в дальнейшем они будут учитываться как рабочие при расчете среднего заработка для выплаты отпускных, выходных пособий и т. п. (подп. «а» п.

5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Как компенсировать работу в нерабочий праздничный день по графику сменности при суммированном учете?

Слесарь работал по графику сменности в День народного единства 4 ноября. Сотруднику установлен суммированный учет, работа в праздник выполнялась сверх нормы рабочего времени. Учитывая нехватку работников, хотим компенсировать переработку повышенной оплатой. Однако сотрудник требует отгул. Прав ли работник?

Да, прав. Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника ему может быть предоставлен другой день отдыха (ч. первая, третья ст. 153 ТК РФ). По смыслу статьи 153 Трудового кодекса выбор способа компенсации за работу в выходной или праздник остается за сотрудником. Работодатель не вправе отказать ему в предоставлении отгула.

https://www.youtube.com/watch?v=0Swvp8RGtXo

При этом, если работнику установлен суммированный учет рабочего времени и работа выполнялась по графику (в пределах нормы рабочего времени), денежная компенсация за работу в праздничный день не подлежит замене отгулом.

Однако если работа в праздник не включалась в норму рабочего времени, сотруднику может предоставляться другой день отдыха (п. 2, 3 разъяснения, утвержденного постановлением Госкомтруда СССР, Президиума ВЦСПС от 8 августа 1966 г.

№ 465/П-21).

Можно ли в локальном акте указать, что за работу в праздник сотрудникам предоставляются только отгулы?

Наш директор поручил внести изменения в Положение об оплате труда. Согласно этим изменениям за работу в выходные и нерабочие праздничные дни работникам будут предоставляться только отгулы. Правомерно ли это?

Нет, неправомерно. Нормы локальных нормативных актов, ухудшающие положение работников по сравнению с трудовым законодательством, применять запрещено (ч. четвертая ст. 8 ТК РФ).

Работа в выходные и нерабочие праздничные дни по общему правилу компенсируется доплатой (ч. первая, вторая ст. 153 ТК РФ). И лишь по желанию сотрудника она может компенсироваться дополнительным временем отдыха (ч. третья ст. 153 ТК РФ).

Необходимо учитывать, что в таком случае работнику предоставляется не количество часов, пропорциональное времени, отработанному в выходной или нерабочий праздничный день, а полный день отдыха (письма Роструда от 17 марта 2010 г.

№ 731-6-1, от 3 июля 2009 г. № 1936-6-1).

Как отразится на окладе работника предоставленный ему отгул за работу в выходной день?

Сотрудник, получающий оклад, привлекался к работе в нерабочий праздничный день 4 ноября 2014 года. За это ему был предоставлен отгул 5 ноября. По Трудовому кодексу дополнительный день отдыха оплате не подлежит. Уменьшается ли в этом случае размер месячного оклада работника?

Нет, не уменьшается. Вместо повышенной оплаты работнику по его желанию может быть предоставлен другой день отдыха. В таком случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ч. третья ст. 153 ТК РФ).

Оплата работы в выходной день в одинарном размере означает, что работнику, получающему оклад, сверх него выплачивается одна дневная ставка. Заработная плата (оклад) в том месяце, когда используется день отдыха, не уменьшается. При этом не имеет значения, берет ли работник день отдыха в текущем месяце или в последующих (разд. 5 Рекомендаций Роструда) (пример ниже).

Таким образом, день отдыха, предоставляемый за работу в выходной (праздник), должен исключаться из нормы рабочего времени (письмо Роструда от 18 февраля 2013 г. № ПГ/992-6-1).

В табеле такой день нужно обозначить буквенным кодом «В» или цифровым «26» как выходной (если вы используете унифицированные формы № Т-12 или Т-13, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1).

Слесарь Родин Р. В. привлекался к работе в праздничный день 4 ноября 2014 года (8 рабочих часов). За этот день ему был предоставлен отгул 5 ноября. Оклад работника – 23 000 руб.

, ему установлена пятидневная 40-часовая рабочая неделя. В ноябре 2014 года 18 рабочих дней.Дневная ставка составит 23 000 руб. : 18 дней = 1277,78 руб. Это размер доплаты за работу 4 ноября.

Размер зарплаты Родина за ноябрь составит: 23 000 руб. + 1277, 78 руб. = 24 277,78 руб.

Предположим, что Родин Р. В. за работу 4 ноября взял отгул 8 декабря. По производственному календарю и графику сотрудника в декабре 23 рабочих дня. Взяв отгул, Родин фактически отработает 22 дня. Мы исключили отгул из месячной нормы рабочего времени, сотрудник (при отсутствии других отклонений от нормы) получит полный оклад.

| На практике Предоставляя сотруднику отгул за работу в выходной или нерабочий праздничный день, организации этот день не оплачивают, проставляя в табеле буквенный код «НВ» или цифровой «28» – дополнительный выходной день без сохранения заработной платы. Это влечет за собой снижение оклада сотрудника в месяце, в котором он использует отгул. | В законе Если работник берет отгул, работа в выходной или нерабочий праздничный день оплачивается в одинарном размере. Это означает, что работнику выплачивается еще одна дневная ставка сверх оклада (ч. третья ст. 153 ТК РФ). При этом не имеет значения, берет ли работник день отдыха в текущем месяце или в последующих (разд. 5 Рекомендаций Роструда). |

| Что будет, если… Сотрудник, месячная зарплата которого уменьшилась из-за того, что он взял отгул, может обратиться в ГИТ. По результатам проверки работодатель может быть привлечен к административной ответственности за нарушение законодательства о труде. Должностным лицам грозит административное наказание в виде штрафа в размере от 1000 до 5000 рублей, юридическим лицам – от 30 000 до 50 000 рублей (ст. 5.27 КоАП РФ). |

Как оплачивается сверхурочная работа в выходные и нерабочие праздничные дни?

В связи со значительным ростом заказов мы привлекали продавцов к работе в нерабочие праздничные дни (сотрудникам установлен оклад). Им пришлось работать сверхурочно. Как рассчитать размер оплаты сверхурочной работы в праздники?

Закон не устанавливает предельную продолжительность работы в выходные или нерабочие праздничные дни. Если работник получает оклад, то за работу в выходной или нерабочий праздничный день, которая выполнялась сверх месячной нормы рабочего времени, ему начисляется доплата в размере не менее двойной дневной или часовой ставки сверх оклада (ч. первая ст. 153 ТК РФ) (пример ниже).

Заморова О.А. работает по графику пятидневной рабочей недели с восьмичасовым рабочим днем. В ноябре 2014 года в связи с производственной необходимостью ее привлекли к работе в праздничный день 4 ноября. В этот день она работала 11 часов. Всего сотрудница отработала в ноябре 155 часов.

https://www.youtube.com/watch?v=RwOBt0i5H90

Оклад Заморовой О.А. составляет 16 560 руб. Норма рабочего времени в ноябре 2014 года – 144 часа.

Часовая ставка Заморовой О.А. составит: 16 560 руб. : 144 час. = 115 руб.

За время, отработанное в пределах нормы, сотрудница получит оклад 16 560 руб.

Размер доплаты за работу в праздничный день составит: 115 руб. × 11 час. × 2 = 2530 руб.

Таким образом, заработная плата Заморовой О.А. за ноябрь 2014 года составит: 16 560 руб. + 2530 руб. = 19 090 руб.

Как компенсировать переработку накануне праздничного дня на непрерывном производстве?

Предпраздничный рабочий день сокращается на один час. Как это оформить в непрерывно действующей организации (круглосуточный супермаркет)?

Продолжительность рабочего дня, непосредственно предшествующего нерабочему праздничному дню, уменьшается на один час. Однако в непрерывно действующих организациях и на отдельных видах работ бывает невозможно уменьшить продолжительность работы в предпраздничный день. Перечень таких работ или должностей следует закрепить в коллективном договоре, локальном акте или трудовом договоре.

Переработка в предпраздничный день компенсируется сотруднику по правилам, предусмотренным для сверхурочной работы, а не для работы в праздники (ч. первая, вторая ст. 95, ст. 152 ТК РФ). Работнику может быть предоставлено дополнительное время отдыха (не менее времени, отработанного сверхурочно, но не целый день отдыха, как при работе в праздник или выходной).

Например, если переработка в предпраздничный день составила один час, сотруднику полагается не менее часа дополнительного времени отдыха в другой день. Либо, с согласия сотрудника, переработка может компенсироваться доплатой по нормам, установленным для сверхурочной работы.

За первые два часа переработки – не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере (ст. 152 ТК РФ).

Чтобы предоставить работнику компенсацию за переработку, нужно издать приказ (образец ниже). В нем необходимо указать фамилию, имя, отчество и должность сотрудника, дату и причину переработки, размер доплаты или период времени отдыха. С приказом работника необходимо ознакомить под роспись.

скачать образец

Снижается ли зарплата при сокращении продолжительности рабочего времени в предпраздничный день?

У нас работает совместитель, получает оклад. Ему установлена пятичасовая рабочая неделя, сотрудник приходит на один час в день. Если мы сокращаем рабочий день на час накануне праздника, получается, что совместитель на работу не выходит. Как в этом случае оплачивается предпраздничный день и что указывать в табеле?

Продолжительность рабочего дня, непосредственно предшествующего нерабочему праздничному дню, уменьшается на один час (ч. первая ст. 95 ТК РФ). Эта норма распространяется и на работников, которым установлено сокращенное или неполное рабочее время, независимо от размера занимаемых ими ставок.

Несмотря на то что совместитель в предпраздничный день отсутствует на работе, в табеле учета рабочего времени ставится буквенный код «Я» или цифровой «01» и количество часов – 0 (если вы используете унифицированные формы). Зарплата сотруднику начисляется как за полностью отработанный день.

Как установить сдельщикам доплату за нерабочие праздничные дни?

По закону сдельщикам полагается доплата за нерабочие праздничные дни, в которые они не привлекались к работе. Как определить ее размер?

Наличие в месяце нерабочих праздничных дней влечет за собой уменьшение зарплаты сдельщиков. Поэтому работодатели обязаны дополнительно оплачивать сдельщикам нерабочие праздничные дни (ч. третья ст. 112 ТК РФ).

Закон не устанавливает минимальный размер такой доплаты или порядок его определения. Работодатели должны самостоятельно закрепить его в коллективном договоре, локальном акте или трудовом договоре.

«Работа в праздник.

Вопросы компенсаций» (№ 5, 2008)

Размер доплаты организация может установить исходя из своих финансовых возможностей. Однако следует помнить, что цель этой нормы – не допустить снижения заработной платы сдельщиков. Поэтому целесообразно привязать размер доплаты к среднему дневному заработку работника. Если работодатель не установит такую доплату, ему грозит административная ответственность.

Светлана МОРОЗОВА,

– Сдельщикам нужно доплачивать за нерабочие праздничные дни даже в том случае, когда они приходятся на период ежегодного оплачиваемого отпуска или временной нетрудоспособности. Суммы расходов на выплату дополнительного вознаграждения относятся к расходам на оплату труда в полном размере (ст. 112 ТК РФ).

Такая оплата включается в затра ты, если ее размер установлен не только локальным нормативным актом, но и трудовым договором (письмо Минфина России от 2 марта 2006 г. № 03-03-04/1/154).

Поэтому с учетом требований статьи 57 Трудового кодекса размер дополнительной оплаты нужно закрепить в трудовом договоре или соглашении к нему.

Документы в тему

| Статья 111 ТК РФ | Уточнить, как устанавливаются выходные дни в организации |

| Статья 112 ТК РФ | Вспомнить, какие дни являются нерабочими праздничными на всей территории России |

| Статья 153 ТК РФ | Выяснить, как компенсируется работа в выходные и нерабочие праздничные дни |

| Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней, утвержденные 2 июня 2014 г., Протокол № 1 (далее – Рекомендации Роструда) | Узнать, как правильно применять положения Трудового кодекса, касающиеся работы в выходные и нерабочие праздничные дни |

Материал подготовила Юлия ДЕВЯТКОВА, юрист, эксперт журнала «Кадровое дело»

Оплачиваются ли праздничные дни при окладе?

Дней, являющихся праздничными в нашем официальном календаре, на самом деле не так уж и много. Все они перечислены в действующем Трудовом кодексе (а точнее, в его 112-й статье). Таковыми, в частности, являются в январе:

- с 1-го по 7-е число;

- 8-е (Рождество).

Далее следует 23 февраля – в этот день мы чествуем защитников Отчизны. Праздник женщин отмечается 8 марта.

В апреле никаких особых дат нет, но в мае таковыми являются:

- 1-е (День труда и весны)

- 9-е (праздник Победы в Великой Отечественной войне).

В июне, 12 числа, отмечают День России. Несмотря на то что отношение к нему в народе сложилось не слишком однозначное, его считают выходным по всей стране.

Дни, которые законодатель признает как нерабочие праздничные, перечислены в ст. 112 Трудового кодекса РФ: 1–8 января, 23 февраля, 8 марта, 1 и 9 мая, 12 июня и 4 ноября. При этом на определенных территориях по просьбам религиозных объединений праздничными могут быть объявлены также другие дни.

https://www.youtube.com/watch?v=6F08G7doETc

Еще нужно учитывать то, что праздничные дни могут выпадать на выходные. В этом случае выходной переносится на первый рабочий день после праздника. Причем при расчете зарплаты нужно помнить, что переносится именно выходной, а оплата праздничного дня приходится именно на ту дату, которая в календаре отмечена как красная.

Как оплачивается по Трудовому кодексу?

Если основа зарплаты – должностной оклад, то нерабочие праздничные дни никак не влияют на размер начисляемых, за выполнение служебных обязанностей, сумм. Следовательно, как за январь, в котором всего 12 дней считаются рабочими, так и за июль, где таковых 22, вы получите одинаковое количество денег.

Кроме того, если работника по необходимости в праздничные дни вызывали на предприятие, то эти часы также дополнительно оплачиваются в особом порядке. Правила начисления компенсации приведены в 153-й статье Трудового кодекса.

Сотруднику, вынужденному работать в выходной, обязаны:

- либо оплатить в двойном размере все потраченные часы;

- или же предоставить 1 отгул в другой день.

Описанное выше правило универсально и применяется вне зависимости от системы оплаты труда. В качестве основы для расчетов используют:

- базовые сдельные расценки;

- дневные или часовые тарифы;

- ставки, высчитанные из фиксированного оклада.

Помимо этого, каждая организация вправе самостоятельно установить и свои размеры компенсаций за выход на работу в праздник. Величина таких выплат не может быть ниже зафиксированного законодательством порога. Этот момент допустимо оформлять отдельными:

- локальными регуляторными актами;

- пунктами в индивидуальном или коллективном трудовых договорах.

Ст. 113 ТК РФ работа в праздничные и выходные дни запрещена, за исключением случаев, когда, к примеру, возникли непредвиденные ситуации, от которых зависит дальнейшая работоспособность организации.

В этом случае работодатель может привлечь работника, но только с его письменного согласия. Также существуют исключения, когда работник может быть привлечен и без письменного согласия.

Например, для предотвращения катастрофы, стихийного бедствия или аварии на производстве.

В случаях, когда по той или иной причине работника привлекут к работе, оплата праздничных дней в январе 2021 года будет производиться по требованиям ст. 153 ТК РФ — в двойном размере. Днями, подлежащими двойной оплате в январе 2021 года, являются 1 и 7 — праздничные дни, 2–6 и 8 — выходные.

Обращаем ваше внимание, что помимо двойной ставки, работнику может быть предложен альтернативный вариант — предоставлен другой день для отдыха. В таком случае выплата производится в одинарном размере, а предоставленный день отдыха не оплачивается. Но инициатива такой замены должна исходить от работника, а не от работодателя.

Помимо того, как оплачивать новогодние праздники в 2021 году, работодателю необходимо помнить, что в соответствии с общими требованиями ТК РФ (136 статья), если срок выплаты заработной платы приходится на новогодние праздники, зарплата выплачивается накануне этого дня. Например, заработок за декабрь 2021 года нужно было перечислить 29.12.2021 года, так как 31 декабря был нерабочий день.

работа ночью и в праздничные часы должна оплачиваться отдельно.

Таким образом, даже если смена работника приходится в ночь, при этом дата относится к праздничным, работодатель должен производить оплату труда по отдельным статьям: за ночные часы и за праздничные.

Бывает и так, что к работе ночью приходится привлекать сотрудников, которые работают по ежедневному дневному графику. Чаще всего это возникает при необходимости в ликвидации последствий аварии на предприятии, инвентаризации и т.д.

Важно

Ночь в командировке Если сотрудник должен быть занят в ночное время в процессе нахождения в командировке, это не меняет обязательности доплаты.

Единственное отличие – работодатель не обязан доплачивать за ночные часы, проведенные в пути к месту командировки, хотя по собственной инициативе и желанию он может это осуществить.

А если ночь сверхурочная? Одно дело, когда ночные часы предусмотрены графиком работы, и немного другая ситуация, когда они получаются отработанными сверх нормы, даже при сменном графике.

https://www.youtube.com/watch?v=PE-Ucea8bX0

Как производить оплату в таких случаях? Нужно применить и доплату за ночь, и коэффициент сверхурочности, который составляет 1,5 за первые два часа переработки и 2 – за последующее время. Примеры расчетов оплаты труда в ночные часы Пример 1. Оплата ночных часов при твердом окладе Сотрудник Поливанов К.И. с окладом 25 тыс. руб. в мес.

Работа выполняется на условиях суммированного учета рабочего времени. Смена начинается в 20 часов 30 апреля и заканчивается в 20 часов 1 мая. Часовая тарифная ставка составляет 50 руб.

Поскольку работнику положены три перерыва по одному часу для отдыха и питания, в том числе один перерыв ночью, всего в эту смену он отработал 21 час, который следует оплатить исходя из часовой тарифной ставки:50 руб.

Если говорить конкретно об оплате труда в праздничный день при окладе, то здесь, стоит обратиться также к Трудовому кодексу.

Так статья 153 ТК РФ гласит, что работа в выходной праздник день должна оплачиваться обязательно, при том не меньше, чем в двойном размере, исходя из среднедневного заработка в вашей организации.

Таким образом, данное правило имеет место быть в расчете оплаты лишь для тех сотрудников, которые получают официальный должностной оклад, согласно трудового договора.

Но встречается и такое, когда норма продолжительности работы в данном месяце не превышена, и переработка рабочих часов отсутствует, то гарантировано выплачивается зарплата за отработанный праздничный день только в одинарном размере.

Оплата труда сотрудников, работающих по стандартному графику

Вопросы оплаты работы в праздничные дни для всех категорий сотрудников регулируются ст. 153 ТК РФ — и сменщики не исключение. Отличие работы по сменам заключается в том, что праздничный день в этом случае — это не дополнительная работа сверх нормы, а обычная смена в рамках месячного графика. Просто график был так составлен, что кому-то досталось работа именно в праздник.

Однако то, что работа в праздничный день была предусмотрена заранее, а не являлась результатом нештатной ситуации, не означает, что это не должно отразиться на зарплате. По общему правилу работа в праздничный день оплачивается в двойном размере, и для сменщиков это правило то же имеет силу, только реализуется несколько иначе.

За работу в праздничный день такой сотрудник получает свою дневную/почасовую ставку (за обычный выход на работу), плюс еще не менее одной дневной/почасовой ставки (за выход на работу в праздник). В итоге получается оплата в двойном размере.

Оплата праздничных дней при сменном графике работы производится примерно так: Иванов работает 10 смен в месяц при окладе 30 000 рублей (дневная ставка при этом выходит 30 000 / 10 = 3000 рублей), отработал в месяце все 10 смен, но одна из них попала на праздничный день. В итоге он получает свои 30 000 рублей (месячный оклад) 3000 рублей (дневная ставка) за работу в праздник — итого 33 000 рублей.

Все сотрудники, которые работают по стандартному графику, в праздничные дни отдыхают, т. к. для них они являются нерабочими. Вызывать такого сотрудника для работы в праздничный день можно только после предварительного распоряжения руководства и только в чрезвычайных ситуациях. Оплачивается выход на работу в праздничный день, согласно той же ст. 153 ТК РФ, в двойном размере.

Для тех работников, которые получают сдельную зарплату, в праздничный день действуют двойные сдельные расценки. Например: Иванов получает за изготовление 1 детали 100 рублей, в праздничный день ему удалось изготовить 10 деталей. Оплата за это составит 10 × 100 × 2 = 2000 рублей. В обычный же день он получил бы за тот же объем проделанной работы всего 1000 рублей.

Сотрудники, которые были вызваны на работу в праздничный день, чей труд оплачивается согласно дневным/часовым тарифным ставкам, получают этот день удвоенную ставку. Также здесь следует учитывать, что такой день вообще не должен был быть засчитан в месяце как рабочий.

Как уже говорилось выше, если работа в праздничный день вызвана чрезвычайной ситуацией, то к ней привлекают по письменному распоряжению руководителя.

Это может быть сделано, например, в форме приказа, с которым работника знакомят под подпись. В этом случае подпись под приказом одновременно будет служить подтверждением согласия работника выйти на работу в праздничный день.

Хотя такое согласие вполне может быть оформлено и отдельным заявлением.

Сотрудник, ответственный за учет рабочего времени, использует табель по унифицированной форме Т-13 (с 1 января 2013 года не является обязательной, но продолжает применяться на большинстве предприятий), чтобы отметить выход на работу в праздничный день. Табель является документом первичной отчетности и используется впоследствии для начисления зарплаты.

Поэтому, когда эта надбавка «сидит» в окладе сторожа, её нельзя конкретизировать. Добавочная оплата должна повышаться за каждый отработанный ночью час, а число таких часов для каждого месяца будет различным. Оклад же устанавливается как конкретная сумма, которая не позволяет учитывать ежемесячную разницу полностью.

Внимание

В соответствии с трудовыми законодательными положениями не все категории рабочих могут привлекаться к работе в ночное время, так воспрещено работать по ночам:

- беременным женщинам;

- женщинам с наличием детей до трехлетнего возраста;

- несовершеннолетним работникам;

- родителям-одиночкам, имеющим детей до пятилетнего возраста.

Женщины и мужчины, с маленькими детьми или воспитывающими их в одиночку, иногда могут подработать в ночное время, но только при наличии их письменного согласия.

Причем предварительно работодатель также письменно обязан ознакомить их с правом на отказ от ночной деятельности. Минимальный размер доплат за работу в ночное время устанавливается Постановлением Правительства РФ №554 от 22.07.

2008 «О минимальном размере повышения оплаты труда за работу в ночное время».

Как рассчитать оплату труда в праздники, если у вас оклад

Оформление и оплата работы в выходные и праздники в 2021 году

Горящие дедлайны и форс-мажоры на работе — основная причина привлечения работников к труду в выходные и праздники. Работодателю важно знать правила вызова сотрудника на работу. Разберемся, как оформить и оплатить работу в выходные и праздники в 2021 году.

Прежде чем требовать от подчиненных работать во внеурочное время, получите с них письменное согласие. Официальное согласие можно оформить специальным уведомлением о привлечении к «праздничному» труду. Только после урегулирования вопроса с подчиненными можно издать приказ. Используйте актуальные бланки и образы.

Статья по теме: Новые правила расчета аванса по зарплате в 2021 году

Можно или нельзя: вопросы о привлечении работников в выходные и праздники

Трудовое законодательство определило строгие правила по привлечению работников к праздничному труду. Если не соблюсти положения ТК РФ, нанимателей ждет административная ответственности в виде штрафов.

https://www.youtube.com/watch?v=84q4LTUMdqA

Работодатель обязан знать категории сотрудников, которых нельзя привлекать к работе во внеурочное время.

Работа в выходные и праздники в 2021 году запрещена для:

- Беременных женщин. Ограничение закреплено в п. 1 ст. 259 ТК РФ.

- Несовершеннолетних работников. Положения статьи 268 ТК РФ предусматривают исключения в отношении творческих профессий и спортсменов.

- Подчиненных, которые не дали согласие на привлечение к труду вне рабочего времени.

Беременных и несовершеннолетних специалистов нельзя отзывать с выходного, ни при каких условиях. Даже если они предоставили письменное согласие. За такой проступок представители ГИТ выпишут штраф на работодателя.

В отношении третьей категории специалистов, есть исключения. Наниматель вправе отозвать из выходного или праздника, даже без получения согласия, но только в следующих случаях:

- устранение катастроф, стихийных бедствий и производственных аварий, а также их последствий;

- предупреждение несчастных случаев;

- предотвращение порчи и/или уничтожения имущества работодателя, муниципалитета или государства;

- выполнение необходимых действий в связи с введением военного или чрезвычайного положения;

- проведение мероприятий по предотвращению бедствий (наводнение, пожары, эпидемии, землетрясения и прочего).

Важное исключение для сменного графика

Учитывайте, что положения об оплате в выходные и празадники не относятся к сотрудникам, трудящихся посменно. Труд в субботу и воскресенье при сменном графике не признается работой в выходной день. Не смотря на то, что суббота и воскресенья для большинства россиян — еженедельные дни отдыха.

С праздниками дела обстоят иначе. Если день отмечен красным в календаре, то он считается нерабочим для всех категорий трудящихся. Режим и график труда не имеет значения. Следовательно, если работа по сменному графику выпала на праздник, то положена оплата в повышенном размере.

Все государственные праздники закреплены в статье 112 ТК РФ. Учитывайте, что согласно ст. 6 ТК РФ, региональные власти вправе устанавливать дополнительные нерабочие дни.

Правила оформления: соблюдаем нормы ТК РФ

Ключевой бланк, который является основанием к привлечению к праздничному труду, является распоряжение нанимателя (ч. 8 ст. 113 ТК РФ).

Но прежде чем издать приказ об отзыве с выходного, нужно получить согласие подчиненного. Для оформления такой процедуры специальных форм не предусмотрено. Поэтому организация самостоятельно определяет порядок согласования.

Допустимо направить в адрес сотрудника специальное уведомление, в котором он отразит свое решение. Также разрешается запросить с трудящихся письменное согласие. Третий вариант: предусмотреть согласование с работником в приказе. К примеру, дополнив структуру распоряжение графой «Согласен, ФИО работника, дата и подпись». Любой из вариантов имеет место быть.

Приказ оформляется в произвольной форме, так как для такой ситуации не предусмотрено унифицированного формуляра. Правила составления приказа обязывают раскрыть следующие сведения:

- Наименование организации-работодателя, расшифровка структурного подразделения.

- Наименование распорядительного документа. Например, приказ или постановление.

- Дата составления приказа.

- ФИО, должность и табельный номер сотрудника.

- Дни, в которые он привлекается в работе.

- Приказ заверяет руководитель компании.

- Печать ставится при наличии.

Дополнительно необходимо предусмотреть в приказе графы для ознакомления работника с положениями распорядительного документа. Обязательно проконтролируйте, чтобы подчиненный не только расписался в ознакомлении, но и указал дату.

Учет рабочего времени

Рабочие периоды в нормальное время или нерабочие дни, следует учитывать в обязательном порядке. Для этого используют специальные бланки: табель учета рабочего времени. Допустимо использовать в работе унифицированные бланки: это формы Т-12 или Т-13.

Применение унифицированных формуляров не обязательно с 2013 года (закон № 402-ФЗ). Поэтому компания вправе разработать и утвердить собственные учетные бланки и формы. Либо не использовать бумажные формуляры, а вести учет рабочего времени в специализированных бухгалтерских программах.

https://www.youtube.com/watch?v=WM8Nh4ogX8U

Любой вариант разрешен, но его необходимо закрепить в учетной политике. Бланки, используемые в работе, как и правила заполнения, также обозначьте в учетной политики компании.

Оплата работы в праздники и выходные дни

Трудовое законодательство предусматривает два варианта оплаты труда в праздничные и выходные дни. Решение об оплате принимает работник (ст. 153 ТК РФ).

Варианты оплаты в 2021 году:

- Одинарный размер, при условии, что работник берет дополнительное время отдыха.

- Двойной размер, при отказе от дополнительного отдыха.

Одинарный размер зарплаты за работу в праздники

Запросите с подчиненного соответствующее заявление, в котором будет указан день дополнительного отдыха. Заявление нужно оформить не позднее последнего дня месяца, в котором сотрудник привлекался в праздничному труду. Допустимо прописать решение о дополнительном отдыхе в согласии на привлечение к работе в выходной или праздник, либо в приказе.

Оплата производится в стандартном режиме. При этом дополнительный выходной, который берет работник, оплачивается в одинарном режиме.

Например, за работу в выходной сотруднику начислят дневную тарифную ставку или должностной оклад. Территориальные надбавки, компенсационные и стимулирующие выплаты начисляются в стандартном режиме.

Пример оплаты за работу в выходной в одинарном размере

Работник отработал в субботу. И взял отгул на понедельник. Работодатель оплатит работу в субботу в одинарном размере. В понедельник человек не придет не работу, но получит зарплату как за рабочий день.

Двойной размер зарплаты за работу в праздники

Работодатель вправе установить повышенный размер оплаты за работу в выходной или праздник. Но заплатить меньше, чем в двукратном размере нельзя. Повышенные доплаты закрепляются в локальном положении об оплате труда, в трудовом или коллективном договоре.

Размер доплаты зависит от системы оплаты труда. Например, при сдельной СОТ положена двойная сдельная расценка. При работе на тарифную ставку, заплатят не менее двойного тарифа. Работающим на должностном окладе выплатят двойную часовую (дневную) ставку.

При этом учитывайте нормы рабочего времени за расчетный период. Труд в пределах установленной нормы оплачивается не менее чем в одинарном размере от оклада или ставки. При превышении рабочих норм — не менее, чем в двойном размере.

Рассчитывать доплату за работу в выходные и праздники необходимо с учетом компенсационных и стимулирующих выплат. Включите в расчет все надбавки и компенсации, предусмотренные работнику локальной системой оплаты труда.

При сдельной системе оплата труда производится за объем выполненных работ. При этом неважно, сколько сотрудник потратил на это времени. Работа сдельщиков в выходной или праздничный день оплачивается не менее чем по двойным сдельным расценкам. Чтобы рассчитать доплату, можно воспользоваться следующей формулой:

- ДВПс = СР × 2 × Кп,

- где ДВПс – доплата сдельщику за работу в выходной или праздничный день;

- СР – сдельная расценка;

- Кп – количество произведенной продукции.

Пример оплаты в выходной при сдельной оплате труда

П.С. Шкедов работает токарем в ООО «Мастер». Ему установлена сдельная система оплаты труда. Чтобы в срок выполнить условия договора поставки деталей, сотрудника привлекли к работе 1 мая.

Сдельная расценка на детали составила 120 руб. за штуку. В праздничный день П.С. Шкедов выточил 32 детали. От дополнительного отгула работник отказался.

В каком размере ему следует оплатить работу в праздник?

В трудовом и коллективном договорах конкретные размеры доплат за работу в дни отдыха не упоминаются, поэтому она должна оплачиваться в соответствии со 153 ТК РФ, то есть по двойным расценкам. Следовательно, за работу 1 мая П.С. Шкедову нужно начислить 7680 руб. (120 руб. × 2 × 32 шт.).

При повременной системе оплачивается фактически отработанное время независимо от результатов работы. За работу в выходной или праздничный день повременщику полагается оплата в размере не менее двойной дневной или часовой тарифной ставки.

https://www.youtube.com/watch?v=0jXr4pvN7wM

Если работнику установлена дневная тарифная ставка, дни отдыха оплачиваются по формуле:

- ДВПпдс = ДС × 2,

- где ДВПпдс – доплата повременщику, которому установлена дневная тарифная ставка, за работу в выходной или праздничный день;

- ДС – дневная тарифная ставка.

А как быть, если выходной или праздничный день отработан не полностью? Как в этом случае определить доплату повременщику, которому установлена дневная тарифная ставка? Сначала рассчитывают стоимость одного часа работы.

Для этого дневную тарифную ставку делят на установленную работнику продолжительность рабочего дня.

А затем полученную часовую ставку умножают на 2 и на фактическое количество отработанных часов в выходной или праздничный день.

Если труд работника оплачивается по часовым тарифным ставкам, плату за работу в выходной или праздничный день рассчитывают так:

- ДВПпчс = ЧС × 2 × КЧ,

- где ДВПпчс – доплата повременщику, которому установлена часовая тарифная ставка, за работу в выходной или праздничный день;

- ЧС – часовая тарифная ставка;

- КЧ – количество отработанных часов в день отдыха.

Пример оплаты труда при повременной системе труда

Н.И. Потапов работает в ООО «Модельер», применяющем УСН, наладчиком швейных и раскройных машин. Для запуска нового оборудования руководство швейной фабрики привлекло сотрудника к работе в выходной день – 9 ма. В день отдыха наладчик отработал 4 часа. От дополнительного отгула он отказался.

Труд работника оплачивается по дневной тарифной ставке, которая составляет 600 руб. в день. Н.И. Потапову установлена 24-часовая рабочая неделя с двумя выходными (суббота и воскресенье).

В каком размере нужно оплатить сотруднику работу в нерабочий праздничный день, если в трудовом договоре не содержатся положения об оплате труда в дни отдыха?

Поскольку конкретные размеры доплат в организации не установлены, необходимо руководствоваться нормами Трудового кодекса. Рассчитаем среднюю продолжительность рабочего дня Н.И. Потапова по графику.

Она составит 4,8 ч/дн. (24 ч/нед. : 5 дн.). Один час работы оплачивается по ставке 125 руб./ч (600 руб. : 4,8 ч/дн.). Значит, за работу в праздничный день наладчику следует начислить 1000 руб. (125 руб.

/ч × 2 × 4 ч).

При окладе оплата происходит так. Окладом является фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц.

Если фактически отработанное время соответствует установленному графику, работник должен получить зарплату в размере оклада. Если же была недоработка, оклад уменьшается на соответствующую величину.

Если работа в выходной или праздничный день производилась в пределах месячной нормы рабочего времени, то она оплачивается в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада.

Дневную ставку рассчитывают по следующей формуле:

- ДСро = МО : Нрд,

- где ДСро – дневная ставка работника, получающего оклад;

- МО – месячный оклад;

- Нрд – норма рабочих дней в конкретном месяце согласно производственному календарю.

Часовую ставку определяют так:

- ЧСро = МО : Нрч,

- где ЧСро – часовая ставка работника, получающего оклад;

- Нрч – норма рабочих часов в конкретном месяце согласно производственному календарю.

Если месячная норма рабочего времени превышена, то работа в выходной или праздничный день оплачивается в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада.

Пример оплаты труда при окладной системе труда

Н.Г. Дроздов работает мастером в ООО «Скворечник», применяющем УСН. Ему установлена пятидневная рабочая неделя с восьмичасовым рабочим днем.

В связи с производственной необходимостью сотрудник будет привлечен к работе на 8 часов в праздничный день — 9 мая. Отгул за работу в день отдыха работник не берет. Месячный оклад мастера составляет 20 000 руб.

В мае 20 рабочих дней. Этот месяц Н.Г. Дроздов отработал полностью.

https://www.youtube.com/watch?v=qfddlTAo9zc

В положении об оплате труда ООО «Скворечник» закреплено, что работа в выходные и праздничные дни оплачивается в двойном размере. Определим зарплату сотрудника за май при условии, что от дополнительного выходного он отказался.

Работа в праздничный день выполняется за пределами нормальной продолжительности рабочего времени Н.Г. Дроздова, поэтому оплата должна быть рассчитана исходя из двойной дневной ставки. Она равна 1000 руб. (20 000 руб. : 20 дн.). За работу в праздничный день мастеру причитается 2000 руб. (1000 руб. × 2). Всего за май ему следует начислить 22 000 руб. (20 000 руб. + 2000 руб.).

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2021».

23 декабря — последний день акции