Нередко возникает вопрос, за что может налагаться штраф на компанию или предпринимателя по форме СЗВ-М и какие к этому основания. Чтобы не возникало неприятностей, следует быть в курсе дела.

- За что могут оштрафовать?

- Суммарный размер штрафа

- Проведение проверки

- Подготовка возражений

- Штрафы за СЗВ-М: за несвоевременную сдачу, ошибки и как избежать

- Как осуществляется проверка отчёта

- За что штраф

- Новый штраф с 2021 года

- Можно ли снизить сумму штрафа

- Готовим возражение на штраф

- Оплачиваем штраф

- Могут ли взыскать штраф принудительно

- Есть ли штрафы за дополняющую форму

- Несвоевременная сдача СЗВ-М в 2021 году: штрафы

- Единые требования для страхователей

- Штрафные санкции от ПФР

- Все виды штрафов по СЗВ-М

- Просрочка СЗВ-М: как избежать штрафа от ПФР

- Как снизить размер штрафа

- Когда ПФР штрафует незаконно

- Когда штрафы за СЗВ-М незаконны

- Отменить штраф за СЗВ‑М: реальные истории ваших коллег

- Как отменить или снизить штраф

- Компания вправе взыскать с сотрудника штраф,который заплатила по его вине. Но при условии,что работник дал письменное согласие. Если нет — возместить ущерб можно только через суд.

- Аргументы, которые помогут избавиться от штрафа

- Как организовать работу, чтобы не ошибаться

- Штрафы за СЗВ‑М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить

- Несвоевременная сдача СЗВ-М из-за исправления ошибки

- В исходном отчете сзв-м забыли сотрудника

- Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

- Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

За что могут оштрафовать?

Формальными основаниями наложения санкций могут стать:

- несданная своевременно отчетность;

- отчетная документация сдана своевременно, однако в ней не перечислены все работники и лица, с оформленными трудовыми соглашениями.

В обоих случаях – 500 руб. за каждого указанного в отчетной документации человека.

Суммарный размер штрафа

Специалисты Фонда разъясняют порядок расчета штрафа ПФР за несвоевременную сдачу СЗВ-М следующим образом.

Даже при однодневном задержании пакета отчетной документации, суммарный размер налагаемых штрафных выплат рассчитывается в зависимости от числа человек, перечисленных в документе.

К примеру, за 10 работников сумма штрафа составит: 10 чел. Х 500 руб. = 5 000 руб.

В случае, когда в отчете представлена информация не обо всех застрахованных, штраф налагается лишь за «забытых» работников.

К примеру: в месячном отчете представлены сведения по 10 сотрудникам, а уволившиеся в середине месяца 2 человека не указаны. Штрафовать будут за двух человек: 2 чел. Х 500 руб. = 1 000 руб.

Эти примеры даны в упрощенном варианте, практика показывает, что все гораздо сложнее и порой без привлечения опытного адвоката самостоятельно трудно разобраться в вопросе.

Проведение проверки

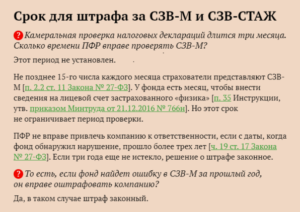

Данные по форме СЗВ-М проверяются в таком же порядке, как и РСВ-1 ПФР, т.е. на камеральную налоговую проверку отводится трехмесячный срок, со дня сдачи отчета.

При обнаружении ошибочных данных проверяющие запрашивают соответствующие разъяснения. Также ими направляется требование предоставить уточненные данные по форме СЗВ-М (отменяющие, дополняющие).

Подобное требование должно быть исполнено в течение пяти рабочих дней, отчитывая со следующего за тем днем, когда оно было получено по ТКС, либо вручено в руки. Когда требование отправляется почтой, его считают полученным на шестой день со дня отправки, указанном на почтовом штемпеле.

Дополнительно к пояснениям можно представить документацию, которая станет подтверждение достоверности поданных сведений.

Во время проверки ревизоры могут пригласить представителя компании-нарушителя для соответствующих пояснений. При выявлении ошибочных сведений оформляется соответствующий акт. На данный этап контролерам предоставляется не более 10-ти рабочих дней после окончания проверочных мероприятий.

Следующим этапом будет вручение акта, на что законом предусматривается 5 дней. При отправке документа почтой, он считается врученным адресату спустя 6 дней.

При наличии возражений вы можете направить их в течение 15 рабочих дней, отчитывая от дня получения акта. В Фонде рассматриваются возражения, после чего принимается решение о наложении штрафных санкций или отказе от них. Может быть частичная отмена штрафа.

Компания должна получить решение, так как по истечении 10-дневного срока оно вступает в силу. Когда налагается штраф, есть два варианта – оплатить его или подать заявление в судебные инстанции.

Требование об выплате штрафа должно быть вручено в течение 10 рабочих дней с того дня, когда решение по результатам камеральной проверки набрало силу.

При игнорировании оплаты, со счетов компании средства будут списаны в принудительном порядке.

В новой редакции п.2.2 ст. 11 Закона от 01.04.1996г. за No 27-ФЗ, принятой в 2021г. устанавливается, что отчет СЗВ-М должен сдаваться до 15 числа следующего за отчетным месяца.

Какой вывод следует:

- подать возражения;

- когда не удается решить «мирно» вопрос, придется платить штраф;

- при наличии существенных аргументов идти в суд.

В ситуации, когда стоит вопрос оспаривания штрафа ПФР, оптимальным решением для компании или ИП будет обращение к адвокату, который разбирается в подобных проблемах и сможет оказать реальную помощь в их решении.

Подготовка возражений

Когда принято решение об оспаривании штрафа, надо рассмотреть причины его наложения. Это должно подробным образом описываться в акте.

Если обнаружено, что в документе не указаны факты, ставшие основанием для штрафных санкций, следует отметить это в возражениях.

Игнорировать акт нельзя, потому что дальше действия будут разворачиваться без участия фирмы: проверяющие просто вынесут решение и оформят требование о выплате рассчитанной суммы штрафа.

https://www.youtube.com/watch?v=WxEXR85g5QY

Чаще всего назначается штраф ПФР за несвоевременную сдачу СЗВ-М. Как правило, это касается компаний, отчитывающихся в электронной форме. В таком случае цена вопроса составляет минимум 12,5 тыс. руб., да и фирма явно действующая.

Это не то что небольшие «фирмочки» с генеральным директором и учредителем в одном лице, с которой трудно что-либо взять, да и деятельности она особой не проводит. ПФР и время на них не тратит (письмо No ЛЧ-08-26/9856 от 13ю07.2021г.).

А с работающей компании взыскать средства всегда можно.

Внимательно следует изучить акт (лучше вместе с адвокатом), оценить факты. К примеру, наказание налагается за несвоевременную сдачу отчетности, а компания отправляла в положенное время, однако СЗВ-М ушла не сразу с первой попытки.

В таком случае надо обратиться к протоколам оператора и посмотреть квитанцию о приеме документов в Фонде. Если файлы xml одинаковы и прошли у оператора при всех попытках, то проблема кроется в приеме ПФР.

Подобные вещи указываются в возражениях, к которым обязательно прилагаются xml-файл, квитанция о доставке в Фонд и протокол о приемке отчетной документации.

Чтобы не попадать в неприятное положение и избегать споров и штрафных санкций ПФР, сдавайте отчетность не в последний день.

ЗАПИСАТЬСЯ НА КОНСУЛЬТАЦИЮ « Назад

Штрафы за СЗВ-М: за несвоевременную сдачу, ошибки и как избежать

Здравствуйте! В этой статье мы расскажем про особенности уплаты штрафов по СЗВ-М.

Сегодня вы узнаете:

- За что можно получить штраф;

- Какой новый штраф появился в 2021 году;

- Можно ли снизить сумму штрафа;

- Могут ли рассчитать штраф по уточняющей СЗВ-М.

СЗВ-М представляет собой новый вид отчётности перед Пенсионным Фондом о сведениях по всем имеющимся сотрудникам.

Если ваше предприятие имеет наёмный персонал, то вы должны знать следующее:

- В бланке учитывают сотрудников с любой формой трудоустройства (по трудовому, лицензионному, гражданскому и другим видам договоров. Сюда же относятся и работники по совместительству);

- Если в отчётном периоде уволился сотрудник или принят новый, сведения по ним всё равно отражаются;

- Даже если за месяц не было никаких выплат наёмному работнику, информация о нём фиксируется в отчётности;

- Если сотрудник находится в декрете или на больничном – его также нельзя исключить из списка;

- В форме СЗВ-М отражаются сведения о тех, кто находится в отпуске (оплачиваемом или нет);

- Если в компании нет ни одного наёмного работника, форма всё равно должна подаваться в страховой фонд (если у вас ИП, в котором кроме вас никто не зарегистрирован, – это не освобождает вас от сдачи отчётности);

- В бланк не попадают сведения об иностранных гражданах, которые временно трудятся в организации и лицах, ведущих частную практику по вопросам права (если ваше ИП работает в юридической сфере, то отчёт сдавать не нужно);

- Сдавать отчёт с пустой формой не допускается.

Как осуществляется проверка отчёта

После того как все данные в СЗВ-М заполнены, вы отправляете её в фонд страхования. Далее проходит проверка указанных вами сведений.

Она осуществляется в несколько этапов:

- Если в течение трёх месяцев ревизоры заметят какие-то ошибки, то они запросят ваши пояснения;

- Вам высылается требование о сдаче корректных данных (для этих целей существуют отменяющая и дополняющая формы);

- Данное требование необходимо исполнить в течение 5 рабочих дней после получения уведомления. Если последнее было направлено вам почтой, то датой его получения считается шестой день после отправки;

- Если вы уверены в достоверности и безошибочности отчёта, прикрепите в обратной связи подтверждающие документы;

- При возникновении спорных вопросов у представителей ревизии, они могут вызвать для уточнения сотрудника фирмы;

- Если контролёром выявлена ошибка, в течение 10 дней готовится акт о таковой;

- Далее, в течение 5 рабочих дней составленный акт направляется в вашу компанию;

- При возникновении возражений с вашей стороны, вы имеете право огласить их в течение 15 дней после даты получения акта;

- Затем представители страхового фонда проверяют ваше возражение и выносят окончательное решение о применении к вам штрафа либо отсутствии такой меры;

- Составленное решение высылается опять же вам;

- Законную силу документ получает через 10 дней;

- Если вы не согласны с действиями фонда, то в течение этих 10 дней вы вправе обжаловать решение через суд.

За что штраф

По итогу проверкиСЗВ-М, вашей компании могут быть начислены штрафы.

https://www.youtube.com/watch?v=ZNySENaRjQA

Существует несколько поводов для них:

- Нарушение положенного срока при отправке (несвоевременная сдача начинается с 16 числа, следующего за отчётным периодом. Если дата сдачи (15-е число) выпадает на выходной день, то отправка формы происходит в ближайший рабочий день);

- Отсутствие отчёта (штрафа за несдачу вам не избежать, если вы по каким-то причинам совсем проигнорировали нормы законодательства и не отправили сведения в ПФР);

- Ошибки в информации о работнике (если вы неверно указали СНИЛС, фамилию и т. д.);

- Отсутствие сотрудника в списке (если вы забыли указать одного или нескольких сотрудников в отчёте, то придётся платить средства фонду).

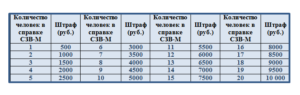

Штраф за отчёт СЗВ-М единый для всех и имеет фиксированный размер – 500 рублей за каждого сотрудника. Это означает, что если отчётность сдана позже срока, а в организации трудится 7 застрахованных работников, штраф составит 7*500 = 3500 рублей. Штраф сразу же насчитывается за всех сотрудников. Это же касается и той ситуации, когда вы вообще не сдали отчётность.

Независимо от того, сколько ошибок допущено по одному сотруднику, размер штрафа не изменится и будет составлять 500 рублей. Если допущена 1 ошибка или 3, ваша компания заплатит одну и ту же сумму.

Новый штраф с 2021 года

Теперь давайте уточним, какой штраф за СЗВ-М начисляется при нарушении общепринятого порядка формы отчётности. Отчёт предоставлять в ПФР обязаны все компании независимо от типа организации.

Важное значение здесь играет только количество человек. Если в компании трудится 24 человека, то сдавать отчёт можно в бумажном виде. При численности персонала свыше 25 человек вы не имеете права сдать бланк на бумаге. В этом случае подаётся электронный документ, который закреплён цифровой подписью. Её необходимо получить при обращении в страховой фонд.

Если вы перепутаете форму сдачи отчётности (вместо электронной бумажную), то будете оштрафованы на 1000 рублей. В 2021 году эта сумма составляла только 200 рублей.

К примеру, если в вашей фирме работает 26 человек, и вы решите для собственного удобства сдать отчёт в бумажном виде, то обязательно получите штраф.

Информация по численности штата отражается вами же в бланке, а потому увидеть расхождения представители фонда смогут сразу.

Можно ли снизить сумму штрафа

Если вам ПФР выписал штраф за неточности в отчёте, а вы с ним не согласны, здесь может быть три варианта решения:

- Отмена штрафа;

- Снижение штрафа;

- Оплата штрафа в полном размере.

Закон не предусматривает возможности снижения или отмены штрафа. Если фонд вам его выписал, вы можете либо согласиться с ним, либо оспорить штраф через суд. Последний уже и решает правомерность представителей государственной структуры.

Учтите, чтобы доказать собственную правоту, вам потребуется предоставить обосновывающие доказательства. Если их у вас нет, то и в суде сказать вам будет нечего.

За недолгое существование программы СЗВ-М уже накопилась судебная практика по решению вопросов между страховыми фондами и представителями организаций. Стоит отметить, что большинство решений было выдвинуто в пользу компаний, а не ПФР.

Важно понимать, что чаще ошибки допускаются в крупных фирмах, в которых трудоустроено несколько десятков человек. В маленьких компаниях этот риск снижается практически до нуля, а потому и штрафы здесь могут быть минимальные.

Если фирма маленькая, и начислен штраф в 500 рублей, то часто судиться с фондом у владельца предприятия нет желания. Но в больших компаниях штрафы могут начисляться миллионами, а потому случаев судебных решений среди них намного больше.

Готовим возражение на штраф

Действия фонда не всегда могут быть законными: здесь играет роль человеческий фактор. Поэтому иногда штрафы не имеют реальных обоснований. В таких случаях всё решит суд, а чтобы положиться на его компетентность, необходимо подать иск.

Для составления вашего возражения на действия сотрудников страхового фонда рекомендуем придерживаться последовательности действий:

- Для начала ознакомьтесь с тем, что указал фонд в акте проверки. Если вы проигнорируйте этот документ, то и в суд не сможете подать;

- Проанализируйте обоснованность требования об уплате суммы штрафа за ошибки в фонд (если данные недостоверные, то соберите все необходимые доказательства, которые это подтвердят);

- В возражении укажите ваши аргументы в пользу отмены/снижения штрафа, а также не забудьте прикрепить сам отчёт;

- Составленное возражение отправляйте на рассмотрение суда.

Оплачиваем штраф

Если всё-таки штраф вам придётся оплатить, то уточните реквизиты для перечисления средств в страховом фонде. Чтобы понять, куда платить сумму, обратитесь в фонд по месту регистрации фирмы.

https://www.youtube.com/watch?v=Do2PddPqp3E

Бланк с реквизитами обязательно содержит данные:

- Полное название фонда;

- ИНН и КПП государственной структуры;

- Наименование банка, в котором действует расчётный счёт;

- 20 цифр счёта;

- БИК, ОКТМО, кор./счёт;

- КБК (штраф перечисляется по цифровому значению, одинаковому для всех регионов);

- Назначение перевода (укажите месяц, за который была сдана отчётность с ошибками, год, а также номер бланка в базе фонда).

На балансе предприятия необходимо отобразить начисление и оплату штрафа.

Проводки по штрафам СЗВ -М будут выглядеть так.

| Д-т | К-т | Сумма, руб. | Операция |

| 99.01 | 69.02.07 | 3000 | Штраф принят к учёту |

| 69.02.07 | 51 | 3000 | Штраф оплачен |

Могут ли взыскать штраф принудительно

В 2021 году Пенсионный Фонд мог самостоятельно списать штраф со счёта организации в том случае, если вам он был начислен, но вы, по каким-то причинам, проигнорировали это требование и не обратились в течение 10 положенных дней в суд. В данном случае с вашего счёта допускалось законное списание.

Это происходило до судебного урегулирования вопроса. Закон разрешал совершать такие действия в отношении организаций, допустивших ошибки.

В 2021 году данные действия признали неправомерными и ПФР, уже не может списать деньги с вашего счёта без подачи иска в суд и получения положительного решения.

Теперь только суд может позволить перевести деньги с расчётного счёта организации в пользу страхового фонда.

Порядок выставления штрафа следующий:

- Сначала сотрудники фонда составляют акт по итогу проведённой проверки;

- Компании направляется уведомление с требованием оплаты средств в пользу фонда;

- Далее, даётся 10 дней (а в исключительных случаях – больше) на уплату средств;

- В это время вы можете обратиться в суд либо, используя реквизиты штрафа, оплатить его;

- Если же требование вами проигнорировано, то страховой фонд вправе составить иск.

Есть ли штрафы за дополняющую форму

Отчётность СЗВ-М существует трёх видов:

- Исходящая (первичный бланк, который подаётся до 15 числа);

- Отменённая (если в первичном отчёте оказались грубые ошибки, и фонд не принял его, то вы составляете отменяющую форму);

- Дополняющая (если в предыдущем отчёте были незначительные ошибки, то их можно скорректировать с пометкой «доп»).

Если вы своевременно увидели ошибку в отправленном отчёте, то можете успеть исправить её до 15 числа. Таким образом, можно избежать штрафа. Если же ошибка не замечена, и отчёт сдан, то последует штраф за каждого сотрудника. Поэтому старайтесь отправить бланк как можно раньше. Этим вы только подстрахуете себя.

Если ошибку заметил контролирующий орган, вам может быть предоставлено 2 недели на её исправление. За это время штраф начислен не будет. А если вы не уложитесь в 14 дней, то и штрафа не миновать.

Несвоевременная сдача СЗВ-М в 2021 году: штрафы

Забыли представить обязательный формуляр отчетности в ПФ РФ? Штраф за несвоевременную сдачу СЗВ-М в 2021 году неизбежен. Как рассчитывается сумма взыскания, в каких случаях можно избежать ответственности и как правильно перечислить штраф — разберемся в статье.

Если срок представления ежемесячного СЗВ_М нарушен, то штрафных санкций о ПФ РФ не избежать. Придется платить контролерам штраф. Важно правильно заполнить платежное поручение. Если оплата не поступит в фонд, то контролеры применят дополнительные меры ответственности.

Единые требования для страхователей

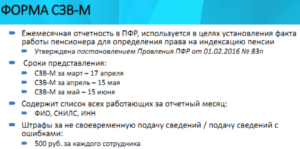

Обязанностью всех страхователей России является ежемесячное представление отчетного формуляра в ПФР. Работодатели и наниматели обязаны подавать сведения обо всех застрахованных лицах, которые трудятся в их организациях или предпринимательстве.

Отчитываться приходится по стандартизированной форме СЗВ-М. Отчет утвержден Постановлением Правления ПФ РФ от 01.02.2021 N 83п. Срок сдачи един для всех категорий страхователей — до 15 числа месяца, следующего за отчетным. Если день сдачи выпадает на нерабочую субботу или воскресенье, то отчитаться можно в первые рабочие сутки.

Напомним, что страхователями признаются наниматели и работодатели, которые производят начисление вознаграждений в пользу граждан. Простыми словами, это компании, ИП и частные лица, которые нанимают работников по трудовым договорам, договорам гражданско-правового характера, авторского заказа и прочих форм.

Штрафные санкции от ПФР

Если обязательное условие о представление персонифицированных данных нарушено, компанию или ИП, ждет наказание. Меры ответственности предусмотрены за малейшие проступки. Например, страхователя оштрафуют не только за несвоевременную сдачу СЗВ-М, но и за ошибки в форме.

https://www.youtube.com/watch?v=CcKRuDZL0Rg

Штрафы за нарушения в сфере персонифицированного учета довольно велики. Обычно применяется стандартная санкция — по 500 рублей за каждое лицо в не представленном отчете. Или по 500 рублей за каждого работника, в сведениях которого допущены ошибки.

Например, если компания в численность в 22 работника задержит отчет в ПФР, то ее оштрафуют на 11 тысяч рублей. На второй месяц уже не захочется опаздывать с представлением информации в Пенсионный фонд.

Все виды штрафов по СЗВ-М

| Срыв утвержденного срока для представления СЗВ-МТо есть позже 15 числа месяца, следующего за отчетным | В отношении страхователя (компании или ИП):По 500 рублей за каждого застрахованного гражданина, который должен быть отражен в месячной форме отчета | ч.3 ст. 17 закона от 01.04.1996 № 27-ФЗ |

| В отношении должностного лица, ответственного за сдачу СЗВ-М:От 300 до 500 рублей на бухгалтера или руководителя компании, в должностные обязанности которого входит сдача отчета | статья 15.33.2 КоАП РФ | |

| Представление неполных, недостоверных, или же искаженных сведений о застрахованных лицах в отчете | На страхователя: по 500 рублей за каждого работника, чьи сведения были представлены с ошибкой или не полностью | ч.3 ст. 17 закона от 01.04.1996 № 27-ФЗ |

| На ответственного работника от 300 до 500 рублей за ошибки в отчетности | статья 15.33.2 КоАП РФ | |

| Нарушение порядка представления сведений. Например, если отчет подан на бумаге вместо предусмотренной электронной формы | 1000 рублей на страхователя (организацию или коммерсанта) | ч.4 ст. 17 закона от 01.04.1996 № 27-ФЗ |

Просрочка СЗВ-М: как избежать штрафа от ПФР

Оспорить вердикт контролеров об уплате штрафа возможно, но довольно сложно. Поэтому стоит изучить следующие рекомендации чиновников, которые позволят избежать штрафных санкций от представителей ПФР. Применяйте инструкции в работе:

- Не откладывайте сдачу отчета на последний рабочий день. Любая загвоздка или программный сбой могут привести к срыву срока. Напомним, что штраф начисляют даже за один день просрочки. Поэтому нужно отправить СЗВ-М заблаговременно.

- Не сдавайте отчетность до окончания отчетного периода. Например, не стоит торопиться и подавать СЗВ-М в последние рабочие дни отчетного месяца. Это может привести к тому, что в отчете будут отражены недостоверные сведения. Например, если работодатель примет нового работника последним днем месяца, или один из сотрудников решит уволиться в последний момент. В таком случае придется подавать корректировки, а это дополнительная работа.

- Проверяйте информацию перед отправкой. Пользуйтесь специальными сервисами и приложениями для контроля отчетности. Бесплатные ресурсы позволят исключить недочеты и снизить суммы штрафных санкций в отношении страхователя.

- По возможности отчитывайтесь электронно. Повторимся, что при формировании отчета в электронной форме появляется возможность проверить отчет перед отправкой. Контрольные приложения выявляют многочисленные ошибки, чего невозможно сделать для бумажного отчета.

- Контролируйте срок действия электронной подписи. При отправке отчетности в электронной форме необходимо ее удостоверить усиленной цифровой подписью. Если срок ее действия истечет, то отправить сведения в ПФР будет нельзя. Поэтому важно отслеживать период действия ЭП, и обновлять заблаговременно.

И самое главное правило, которое позволит избежать наказаний от ПФР. При отправке отчета СЗВ-М дождитесь уведомления от контролеров, о том, что отчет принят. Без этого документа СЗВ-М считается не сданным.

И представители ПФР вправе штрафовать страхователя. Если отчет составлен неверно, или содержит ошибки, то фонд обязательно уведомит подотчетную организацию об этом.

Нужно оперативно устранить недочеты и отправить правильный вариант.

Как снизить размер штрафа

Уменьшить суммы взыскания можно обратившись напрямую в Пенсионный фонд. Важно, чтобы компания нашла убедительные доводы. Придется подготовить ходатайство, в котором нужно раскрыть сложившиеся обстоятельства. Что указать в свою защиту? Сошлитесь на следующие факторы, при их наличии:

- период просрочки незначителен;

- проступок совершен впервые;

- отчет не сдан вовремя из-за болезни или отсутствия ответственного работника, например, главбух попала в больницу;

- технические неисправности и сбои, например, перебои в работе электросети, компьютерный сбой, ошибка программного обеспечения.

Все эти факторы придется подтвердить документально. Например, приложить больничный лист главного бухгалтера или предоставить справку от интернет-провайдера.

Если же просрочки избежать не удалось, и представители ПФР уже выставили штраф, то отчаиваться не стоит. Страхователь вправе обратиться в суд, чтобы снизить, или даже отменить штрафные санкции. Отметим, что представители правосудия довольно охотно снижают суммы штрафов за не представленный СЗВ-М.

Когда ПФР штрафует незаконно

Если приемка отчета по защищенным каналам связи невозможна из-за технической ошибки, то штрафа быть не должно. Так, Определением ВС РФ от 08.08.2021 N 309-ЭС19-12439 штраф от ПФР был полностью отменен. Ситуация сложилась следующая:

Компания направила отчет через интернет. Оператор, оказывающий услуги по отправке СЗВ-М, подтвердил, что отчет доставлен в Пенсионный фонд. Но само контрольное ведомство из-за технических ошибок не приняло отчет компании. В результате срок приемки отчета был пропущен на 10 дней, что повлекло выставление штрафа за непредставление СЗВ-М вовремя.

https://www.youtube.com/watch?v=BamTgMW-qJU

О том, какую позицию Верховный суд признал правильной, и был ли признан штраф правомерным, рассказали эксперты журнала «Зарплата»

Когда штрафы за СЗВ-М незаконны

Отменить штраф за СЗВ‑М: реальные истории ваших коллег

Отчетность

СЗВ-М

Пенсионный фонд штрафует за ошибки в СЗВ-М, даже если компания сама их исправила. Ваши коллеги рассказали, за какие недочеты в этой отчетности оштрафовали их компанию и как они этот штраф отменили.

Есть три типа ошибок, которые обычно приводят к штрафам.

Сдали отчет позже срока. Самый частый штраф, который требуют проверяющие, — за задержку СЗВ-М. Даже если компания опоздает с отчетом всего на один день, избежать наказания не получится. Организацию оштрафуют на 500 руб. за каждого человека в отчете (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Чтобы свести риски к минимуму, безопаснее отчитываться заранее. В последний день сдачи СЗВ-М, 15-го числа, приемные комплексы фондов бывают перегружены. Иногда проверяющие назначают штраф, даже если не получат СЗВ-М вовремя из-за сбоя на стороне фонда. Доказывать, что отчет отправили в срок, компании придется самостоятельно.

Как ваши коллеги отменяют штрафы за задержку СЗВ-М.

В отчете не хватает информации. Иногда в СЗВ-М попадают лишние люди — например уволенные сотрудники. Такую ошибку компания вправе исправить без штрафа, если подаст в фонд отменяющую форму (п. 39 Инструкции, утв. приказом Минтруда от 21.12.2021 № 766н).

Но если в отчете изначально не хватает сведений, придется сдавать дополняющий отчет. Ситуацию с забытыми физлицами фонд расценивает не как ошибку, а как непредставление сведений. За каждое физлицо, которое компания забыла включить в СЗВ-М, проверяющие требуют 500 руб.

штрафа даже в том случае, когда компания самостоятельно исправила ошибку (ч. 3 ст. 17 Закона № 27-ФЗ).

В ближайшее время фонды будут сверять ваши прошлогодние СЗВ-М с отчетом СЗВ-СТАЖ за 2021 год. Расхождений между ними быть не должно. Если в СЗВ-СТАЖ отразили кого-то из физлиц, то за каждый месяц его работы надо было сдать СЗВ-М. А если в прошлом году включали кого-то в СЗВ-М, то этого человека надо было показать и в СЗВ-СТАЖ.

Сопоставьте СЗВ-М и СЗВ-СТАЖ за 2021 год. На забытых работников безопаснее сдать дополняющие СЗВ-М. Фонд все равно потребует эти отчеты, но избежать штрафа в этом случае вряд ли удастся.

А если с дополняющей формой вы опередите проверяющих, есть хорошие шансы полностью избавиться от штрафа через суд. Если забыли показать кого-то в СЗВ-СТАЖ, действуйте по тому же алгоритму.

Как можно скорее дополните отчет, пока это не потребовал сделать фонд. Смотрите, как исправить ошибки в СЗВ-СТАЖ за 2021 год.

В отчете есть опечатки. Такие ошибки проскакивают в СЗВ-М, как правило, по невнимательности. Самая частая из них — поставили в отчете не тот месяц. К примеру, апрель вместо марта.

Если пересдать отчет с правильным кодом месяца позже 15-го числа, фонд выпишет штраф — по 500 руб. за каждого человека в отчете. Проверяющие посчитают, что компания отчиталась с опозданием.

Как организации доказывают, что ошибка в месяце — это просто опечатка.

Как отменить или снизить штраф

В суде компании успешно снижают и даже полностью отменяют штрафы за СЗВ-М. В таблице — примеры выигрышных судебных решений. На случай спора с фондом вам пригодятся аргументы, которые приводили компании.

Компания вправе взыскать с сотрудника штраф,который заплатила по его вине. Но при условии,что работник дал письменное согласие. Если нет —

возместить ущерб можно только через суд.

МИХАИЛ КОШКИН,

начальник отдела анализа и юридического обеспечения

Государственной инспекции труда в г. Санкт-Петербурге

Аргументы, которые помогут избавиться от штрафа

| Компания ошиблась впервые и вину не отрицала | |

| Компания сдала СЗВ-М позже срока на пять дней. Пенсионный фонд провел камеральную проверку. По результатам проверки фонд оштрафовал компанию на 83 500 руб. Компания обратилась в суд для снижения штрафа | Судьи снизили штраф до 10 000 руб. и взыскали с фонда госпошлину — 3000 руб. Компания незначительно задержала отчет, вину свою признала. Это первое ее нарушение, а негативных последствий для бюджета нет (определение Верховного суда от 16.01.2021 № 307-КГ17-13851 по делу № А56-74565/2021) |

| В отчете только одна ошибка — неверный месяц | |

| Компания сдала СЗВ-М за август в срок, но указала в отчете июль. Компания самостоятельно нашла ошибку и через 10 дней отправила исправленный отчет. Фонд посчитал первый отчет несданным и оштрафовал на 48 000 руб. за просрочку. Компания штраф не оплатила. Пенсионный фонд обратился в суд | Судьи поддержали компанию и отменили штраф. Госпошлину взыскали с фонда. Организация смогла доказать, что отчет за август действительно сдала, хотя и с ошибкой (определение Верховного суда от 22.01.2021 № 301-КГ17-20650 по делу № А43-13830/2021) |

| Компанию нельзя штрафовать, если она сама нашла и исправила ошибку в СЗВ-М | |

| Компания сдала СЗВ-М. Спустя некоторое время обнаружила, что сдала сведения на 21 человека с ошибками. Главбух заполнил на них дополняющий отчет, но отправил его в ПФР, когда срок сдачи отчета уже истек. Фонд выписал штраф — 10 500 руб. Компания не согласилась со штрафом и обратилась в суд | Суд полностью отменил штраф. Взыскал с фонда пошлину. Компания заявила, что исходный отчет сдала вовремя. А ошибку нашла раньше проверяющих. Если организация сама исправила ошибку, то штрафовать ее нельзя (постановление Арбитражного суда Дальневосточного округа от 10.04.2021 по делу № А16-1601/2021) |

| Организация сдала отчет вовремя, а в дополняющей форме исправила ошибки | |

| Компания сдала СЗВ-М на 65 сотрудников в срок. Через пару месяцев отправила дополняющую форму еще на двух сотрудников. Фонд оштрафовал на 1000 руб. Компания обратилась в суд | Судьи отменили штраф и взыскали госпошлину с фонда. Компания самостоятельно нашла ошибки и отправила дополняющую форму по уже сданным сведениям (постановление Арбитражного суда Уральского округа от 30.01.2021 № Ф09-8455/17 по делу № А07-16149/2021) |

Как организовать работу, чтобы не ошибаться

Штрафы за СЗВ‑М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПРОВЕРКИ И САНКЦИИ

- Новости

- Проверки и санкции

Штрафы за СЗВ‑М: в каких случаях санкции за несвоевременную сдачу можно отменить или уменьшить 15 августа

Размер штрафа за несвоевременную подачу сведений по форме СЗВ-М рассчитывается путем умножения количества застрахованных лиц на сумму в 500 рублей.

При большом штате сотрудников величина штрафа может исчисляться десятками и даже сотнями тысяч рублей. При этом просрочка СЗВ-М, повлекшая санкцию, подчас составляет всего несколько дней. К счастью для страхователей, судьи часто встают на их сторону и уменьшают или вовсе отменяют наказание. В нашей статье рассказано, в каких случаях у плательщиков взносов есть шансы на победу.

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М.

Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб.

в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом в сданном отчете обнаружилась ошибка (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

https://www.youtube.com/watch?v=Ex1HD7tUDko

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

На практике наказания удается избежать даже тем, кто внес исправления после того, как на ошибку указал Пенсионный фонд. Так, штраф оспорил предприниматель, который перепутал в отчете графы, отведенные для имени и отчества.

Судьи его поддержали из-за незначительного характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2021; см. «СЗВ-М: правомерен ли штраф за ошибочное разнесение ФИО работника по графам формы?»).

Похожим образом разрешилось дело в отношении компании, допустившей ошибку в отчетстве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482; см. «Верховный суд разъяснил, можно ли оштрафовать страхователя за опечатку в СЗВ-М»).

Обратите внимание: при сдаче СЗВ-М и других отчетов наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»).

Все актуальные обновления и проверочные программы устанавливаются в веб-сервисах без участия пользователя. Если данные, которые ввел страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Бесплатно сдать СЗВ‑М через Контур.Экстерн

В исходном отчете сзв-м забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Такие действия соответствуют позиции, изложнной в письме Пенсионного фонда от 28.03.18 № 19-19/5602 (см.

«СЗВ-М по «забытым» работникам сдана за пределами отчетных сроков: ПФР настаивает на штрафах»). Страхователи в свою очередь считают такое наказание несправедливым.

Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда.

Так, АС Северо-Западного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые.

Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 01.03.18 № А44-4882/2021). Аналогичный вывод сделан в постановлении АС Дальневосточного округа от 19.02.18 № Ф03-253/2021.

Но существуют и решения, подтверждающие правоту страхователей. В определении Верховного суда от 05.09.18 № 303-КГ18-5702 говорится, что если плательщик взносов сам обнаружил нехватку данных в отчете СЗВ-М, то дополнительные сведения — это, по сути, исправление страхователем собственных ошибок.

А оно не должно караться штрафом (см. «Верховный суд разъяснил, когда предоставление дополняющей формы СЗВ-М по «забытым» работникам не влечет штрафа»). Также есть случаи, когда санкцию признали неправомерной даже несмотря на то, что недостачу данных обнаружил не страхователь, а Фонд.

Решающую роль сыграло то обстоятельство, что организация сдала дополлнительные сведения до истечения срока, указанного в уведомлении о расхождениях (определение ВС РФ от 05.07.19 № 308-ЭС19-975; см.

«Верховный суд отменил штраф за СЗВ‑М по «забытым» работникам, сданную после того, как ПФР обнаружил ошибку»).

Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно.

Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета. Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку.

Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены.

Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

https://www.youtube.com/watch?v=jYdp7iaI2mc

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2021; см. «Штраф за несвоевременную сдачу СЗВ-М: сколько придется заплатить, если исходный электронный расчет не был принят из-за грубой ошибки»).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2021.

Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников.

Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

Для компаний, штат которых исчисляется десятками или сотнями человек, величина штрафа за несвоевременную сдачу формы СЗВ-М зачастую выливается в весьма ощутимую сумму. Но даже если вина таких страхователей доказана, у них остается возможность значительно уменьшить размер санкции.

Нужно лишь убедить судей в том, что правонарушение было совершено при смягчающих обстоятельствах. В арбитражной практике есть огромное количество примеров, когда штраф, назначенный проверяющими из ПФР, был впоследствии сокращен до символического размера.

Пожалуй, самым «популярным» смягчающим обстоятельством является небольшой период просрочки. Чаще всего, под небольшой просрочкой судьи понимают отрезок времени не более 16 дней. Также подспорьем может стать тот факт, что нарушение совершено впервые.

Наконец, смягчающими обстоятельствами служат отсутствие задолженности по взносам и всевозможные житейские коллизии и перипетии.

Особняком стоят технические проблемы страхователя, помешавшие ему вовремя сдать отчет: отсутствие электричества, замена или сбой программного обеспечения (см.

, например: «Сбой программы является смягчающим обстоятельством, которое позволяет существенно снизить штраф за несвоевременную сдачу СЗВ-М»).

Такие проблемы помогают не просто снизить величину штрафа, но в некоторых случаях служат поводом для полной его отмены.

Примеры судебных решений, когда размер штрафа снижен из-за смягчающих обстоятельств

просрочка 1 день; нарушение совершено впервые; страховые взносы уплачены своевременно и в полном объеме | 500 000 руб. | 250 000 руб. | постановление АС Волго-Вятского округа от 28.03.19 № А43-18123/2021 |

болезнь бухгалтера, ответственного за подачу сведений в ПФР; отсутствие ИП (страхователя) в городе | 11 000 руб. | 1 000 руб. | определение ВС РФ от 04.07.18 № 303-КГ18-8663 |

просрочка 2 дня; нарушение совершено впервые | 190 000 руб. | 95 000 руб. | постановление АС Московского округа от 12.12.18 № А40-45920/2021 |

просрочка 1 день | 478 000 руб. | 500 руб. | постановление АС Центрального округа от 27.04.18 № А83-16341/2021 |

отсутствие электроэнергии и неисправность сетевого оборудования | 74 000 руб. | 0 руб. | постановление АС Волго-Вятского округа от 17.07.17 № А28-11249/2021 |

Сдать через интернет отчетность в ИФНС, ПФР и ФСС Обсудить на форуме (2) В закладкиРаспечатать 60 634Обсудить на форуме (2) В закладкиРаспечатать 60 634