Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

- Что является обособленным подразделением

- Что является местом нахождения обособленного подразделения

- Территориальная обособленность ОП

- Какое рабочее место считается стационарным (ст.209 ТК РФ)

- Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

- Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

- Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

- Пенсионный фонд РФ

- Фонд социального страхования

- НДФЛ (п.2 ст.230 НК РФ)

- Страховые взносы (п.11-15 ст.212-ФЗ)

- НДС (ст.174 НК РФ)

- Налог на прибыль (ст.288, ст.289 НК РФ)

- Налог на имущество (ст.384 НК РФ)

- Земельный налог (ст.397 НК РФ)

- Транспортный налог (ст.363 НК РФ)

- Бухгалтерская отчетность обособленных подразделений

- Налоговая ответственность обособленных подразделений

- Виды обособленных подразделений юридического лица

- Филиалы и обособленные подразделения организации

- Филиал или обособленное подразделение: отличия (таблица)

- Что такое обособленное подразделение?

- В чем специфика филиала и представительства?

- Процедура создания филиала или представительства

- Место уплаты налогов и представления отчетности

- Обособленное подразделение при УСН

- Отчетность обособленного подразделения в 2021 году

- Обособленные подразделения — что это такое

- 1. Что такое обособленное подразделение (ОП) простыми словами

- 2. Что такое территориальная обособленность

- 3. Виды обособленных подразделений

- 4. Надо ли регистрировать ОП

- 5. Что будет, если своевременно не уведомить налоговые органы о создании ОП?

- 6. Другие вопросы

Что является обособленным подразделением

Гражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

- Представительства — обособленное подразделение, которое создаются для представления интересов организации и их защиты.

- Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

- Территориальная обособленность

- Наличие оборудованных стационарных рабочих мест

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах.

Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях , если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Что является местом нахождения обособленного подразделения

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориальная обособленность ОП

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации.

Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.

2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Какое рабочее место считается стационарным (ст.209 ТК РФ)

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

Юридическое лицо обязано подать сведения о создании обособленных подразделений (за исключением филиалов и представительств) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

- Не позднее одного месяца с момента создания ОП

- Не позднее трех дней с момента изменения сведений об ОП

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

- Не позднее трех дней с момента прекращения деятельности через ОП

Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС (п.4 ст.83 НК РФ).Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения.

В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление. К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

| Нарушение | Налоговая ответственность | Административная ответственность | |

| срок | |||

| до 90 дней | более 90 дней | ||

| Нарушены сроки подачи заявления о постановке на учет | 5 000 руб. | 10 000 руб. | 500 – 1000 руб. |

| Осуществление деятельности без постановки на учет | 10% от доходов, но не менее 20 000 руб. | 20% от доходов, но не менее 40 000 руб. | 2 000 – 3 000 руб. |

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е.

снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу.

Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Пенсионный фонд РФ

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ.

Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП.

Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Фонд социального страхования

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников. Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

- Свидетельство о государственной регистрации;

- Свидетельство о постановке на учет в ИФНС;

- Уведомление о постановке на учет в ИФНС по месту нахождения ОП

- Документы, свидетельствующие о создании ОП (устав, содержащий сведения об обособленном подразделении, положение об ОП, доверенность, выданную руководителю ОП);

- Извещение о регистрации в ФСС головной организации

- Информационное письмо из статистики

- Справку из банка о расчетных счетах, если на момент подачи заявления они открыты.

НДФЛ (п.2 ст.230 НК РФ)

Исчисление НДФЛ производится исходя из суммы выплат в пользу работников, трудящихся в соответствующем подразделении.Налог уплачивается по месту нахождения каждого обособленного подразделения.Отчеты сдаются в налоговую инспекцию по месту постановки на учет ОП.

Если у работника заключен трудовой договор с головной организацией, а рабочим местом является территория обособленного подразделения, то налог с доходов уплачивается по месту нахождения ОП.Если сотрудник в течение месяца работал в нескольких ОП, налог рассчитывается исходя из отработанного в каждом ОП времени и перечисляется в бюджеты, по месту нахождения всех ОП.

https://www.youtube.com/watch?v=xtVuOWPs6oY

Если подразделение было зарегистрировано не в начале месяца, то НДФЛ с доходов работников следует уплатить пропорционально доле заработной платы, начисленной за время работы в данном ОП.

Следует отметить, что ОП уплачивают НДФЛ за работников и сдают отчетность только в том случае, если они выделены на отдельный баланс и имеют расчетный счет в банке.

В обратном случае, налог уплачивает головная организация, она же и подает отчетность по итогам налогового периода в налоговую инспекцию, в которой состоит на учете обособленное подразделение.

Страховые взносы (п.11-15 ст.212-ФЗ)

Страховые взносы в ФСС и ПФР начисляются на заработную плату работников ОП.Взносы уплачиваются в бюджет региона, в котором находится ОП.

Отчеты сдаются в управление ПФР и филиал ФСС, в которых обособленное подразделение поставлено на учет.

НДС (ст.174 НК РФ)

НДС исчисляется в целом по организации и уплачивается по месту постановки на учет головной организации. По обособленным подразделениям суммы НДС не распределяются.

Отчетность сдается головной организацией по месту своего нахождения.

Оформление счетов-фактур получаемых и выставляемых обособленными подразделениями имеют некоторые особенности. В счетах-фактурах следует указывать:

- КПП обособленного подразделения

- ИНН головной организации

- В качестве продавца указывается головная организация

- В качестве адреса продавца указывается адрес головной организации

- В графах «наименование и адрес грузоотправителя» указывается адрес обособленного подразделения

- По таким правилам следует составлять как выставляемые, как и получаемые ОП счета-фактуры.

Налог на прибыль (ст.288, ст.289 НК РФ)

Исчисление налоговой базы по налогу на прибыль осуществляется в целом по организации, далее:

- В Федеральный бюджет налог уплачивается полностью по месту нахождения головной организации, без распределения сумм по обособленным подразделениям;

- В Бюджеты субъектов сумма налога распределяется между головной организацией и всеми ее подразделениями.

Сумма налога, приходящаяся на организацию и на каждое ОП, исчисляется как средняя арифметическая величина среднесписочной численности работников или выплат в пользу работников и удельного веса остаточной стоимости активов, в отношении которых начисляется амортизация.

В учетной политике необходимо указать, каким образом исчисляется сумма налога, приходящаяся на долю подразделений: с учетом среднесписочной численности работников или с учетом расходов на оплату труда.

В случае, если у организации имеется несколько подразделений, расположенных на территории одного субъекта РФ, то между всеми ОП налог можно не распределять. В этом случае организация:

- Определяет сумму налога исходя из доли прибыли, приходящейся на ОП расположенные на территории субъекта (по всем подразделениям, действующим на данной территории)

- Выбирает обособленное подразделение, через которое будет уплачен налог на прибыль

- Уведомляет о своем решении налоговую инспекцию по месту нахождения ОП, до 31 декабря предшествующего года.

Налоговая декларация представляется по месту нахождения головной организации и по месту нахождения каждого ОП. Головная организация заполняет декларацию в целом по организации и указывает суммы, распределенные по всем обособленным подразделениям. По каждому подразделению заполняется Приложение №5 к листу 02 декларации.

Каждое обособленное подразделение декларацию подает в инспекцию, по месту своего нахождения, заполнив титульный лист, подраздел 1.1, подраздел 1.2 раздела 1, приложение 5 к листу 02.

Обратите внимание, уплата налога на прибыль в бюджет субъектов РФ по обособленным подразделениям, производится независимо от того, выделены ОП на отдельный баланс или нет.

Финансовый результат, полученный по каждому обособленному подразделению – прибыль или убыток, тоже не принимается во внимание, при исчислении налоговых платежей, поскольку налоговая база определяется в целом по организации, а уже затем распределяется между головной организацией и всеми ее подразделениями.

Налог на имущество (ст.384 НК РФ)

Налог на имущество по обособленным подразделениям, выделенным на отдельный баланс, исчисляется исходя из ставки налога, которая действует на территории субъекта, на которой находится ОП, средней стоимости амортизируемого имущества каждого ОП, определенной за соответствующий период.Налог и авансовые платежи перечисляются в бюджет субъекта, на территории которого расположены подразделения.

Декларации и расчеты по авансовым платежам сдаются в инспекции, по месту нахождения каждого ОП.

Земельный налог (ст.397 НК РФ)

Земельный налог и авансовые платежи по нему перечисляются в бюджет, на территории которого находятся участки.

Декларация сдается в ИФНС территории, где находятся участки.

Транспортный налог (ст.363 НК РФ)

Налог уплачивается в бюджет региона, в котором зарегистрированы транспортные средства.Отчетность подается в ИФНС территории, в котором зарегистрированы т/с.

Если же транспорт зарегистрирован в головной организации, а эксплуатируется обособленным подразделением, то его следует поставить на временный учет в данном регионе, и уплачивать транспортный налог по месту временной регистрации.

Бухгалтерская отчетность обособленных подразделений

Обособленные подразделения, выделенные на отдельный баланс, составляют внутреннюю бухгалтерскую отчетность, в состав которой могут входить:

- Оборотно-сальдовые ведомости

- Бухгалтерский баланс

- Отчет о прибылях и убытках

В ИФНС обособленные подразделения бухгалтерскую отчетность не сдают. Бухгалтерские отчеты, включающие данные в целом по организации, в инспекцию по месту своего нахождения сдает головная организация.

Налоговая ответственность обособленных подразделений

Согласно ст.107 НК РФ, за совершение налогового правонарушения ответственность несет организация.

Поскольку обособленное подразделение таковой не является, права и обязанности возлагаются на головную организацию.

Следовательно, к налоговой ответственности в случае нарушения законодательства обособленными подразделениями, будет привлечена организация, в состав которой входит данное подразделение.

https://www.youtube.com/watch?v=izqvxgATj_w

Центр Бухгалтерской Практики «Парус»

Сентябрь 2012

Материалы по теме

Как индивидуальному предпринимателю вести деятельность в другом регионе

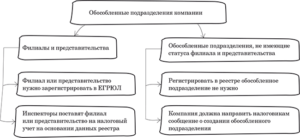

Виды обособленных подразделений юридического лица

Нормы действующего законодательства РФ позволяют компаниям вести свою деятельность не только по месту своего нахождения, но и на территориальном удалении от него.

В каких случаях при этом необходимо регистрировать филиал, а в каких – иное обособленное подразделение, а также чем отличается филиал от обособленного подразделения, разберемся в данной консультации. А заодно ответим на вопрос: обособленное подразделение – это филиал или нет.

Филиалы и обособленные подразделения организации

Обособленным подразделением является любое территориально удаленное от местонахождения организации подразделение, в котором созданы стационарные рабочие места (то есть на срок более одного месяца) независимо от того, отражено ли создание такого подразделения в учредительных документах организации, и от полномочий, которыми оно наделено (ст. 11 НК РФ).

Обособленным подразделением может являться филиал или представительство. Однако отличие обособленного подразделения от филиала и представительства все же существует (ст. 55 ГК РФ).

Разница между филиалом и обособленным подразделением обусловлена тем, что филиал это обособленное подразделение юридического лица, расположенное удаленно от места его нахождения и осуществляющее функции головной организации (либо их часть), в том числе функции представительства.

Представительством, в свою очередь, является обособленное подразделение организации, расположенное удаленно от ее местонахождения и представляющее интересы юридического лица и осуществляющее их защиту.

Простое же обособленное подразделение (территориально удаленное и имеющее стационарные рабочие места) в отличие от филиала не вправе осуществлять функции головной организации (ст. 55 ГК РФ).

Кроме этого, отличие филиала от обособленного подразделения также заключается в том, что сведения о филиале должны быть указаны в едином государственном реестре юридических лиц. Сведения же о простом обособленном подразделении, имеющем стационарные рабочие места, вносить в ЕГРЮЛ не нужно (ст. 55 ГК РФ).

Иными словами, обособленное подразделение – это и филиал, и представительство, и обычное обособленное подразделение, не имеющее статуса филиала или представительства.

Филиал или обособленное подразделение: отличия (таблица)

Делая выбор между обособленным подразделением или филиалом, в первую очередь нужно понимать какие именно функции будут возложены на данное подразделение, планируется ли самостоятельное ведение бухгалтерского учета, будет ли подразделение иметь отдельные расчетные счета. Для удобства приведем основные отличия в виде таблицы.

Филиал, представительство, обособленное подразделение – различия:

Право открытия обособленных подразделений есть у всех российских предприятий. Существующее законодательство регламентирует признаки и все аспекты их деятельности. Разберем более подробно правовые нормы, регулирующие деятельность этих структурных единиц компаний.

Что такое обособленное подразделение?

Понятие раскрывается в ГК РФ. Согласно статье 55 Гражданского кодекса, обособленным подразделением (далее ОП) считается представительство или филиал, которые находятся вне места расположения главного офиса, представляющего и защищащего интересы юридического лица.

Обособленное подразделение не является юридическим лицом, поскольку действует на основании положений, утвержденных головным офисом. Статья 11 Налогового кодекса говорит о том, что обособленным является любое представительство, расположенное вне территории главного офиса, в котором оборудованы стационарные рабочие места на срок более чем один месяц.

Создание обособленного офиса может не отражаться в учредительных документах организации.

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, а также в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы ОП – филиал и представительство.

https://www.youtube.com/watch?v=QXBj7qmzpA8

Чем отличается филиал от обособленного подразделения? Согласно нормам действующего законодательства, филиал – это одна из форм ОП.

Вопрос «обособленное подразделение или филиал — в чем разница» не очень точен, ведь это термины разного уровня. ОП для филиала является более общим понятием, оно включает в себя филиал.

Правильнее было бы задать вопрос: «чем отличается филиал от представительства». Ответ на вопрос далее, а прежде рассмотрим, какими призаками обладает ОП:

- оно является территориально обособленным от юридического лица;

- у него имеются оборудованные рабочие места;

- факт создания обособленного офиса в виде филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

Исходя из ГК РФ и ФЗ-14 устанавливаются две формы ОП:

- Представительство (п. 1 ст. 55 ГК РФ) — представояет интересы юридического лица.

- Филиал (п. 2 ст. 55 ГК РФ) 1 не только представляет интересы, но и осуществляет функции головной организации: полностью или частично

Таким образом, у филиала и представительства несколько разные функции.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак ОП, без перечисления конкретных форм.

В законодательстве указано, что сведения о создании нового филиала или представительства должны быть внесены в учредительные документы, а также их необходимо сообщить ИФНС для включения в ЕГРЮЛ.

Условие территориальной обособленности считается соблюденным, если ОП географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Читать дальше: Заявление на налоговый вычет за квартиру образец

Процедура создания филиала или представительства

Обособленное подразделение ставится на учет в налоговой по месту его нахождения. При этом осуществляется постановка на учет по месту нахождения каждого ОП.

Если их несколько и они созданы на территории одного муниципального образования, организация может выбрать одно ОП для постановки на учет на свое усмотрение.

Если оно не является филиалом или представительством, НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

Обособленное подзразделение должно быть поставлено на учет в ФСС, в ПФР теперь данные для регистрации передает налоговая автоматически.

Место уплаты налогов и представления отчетности

Уплата и предоставление отчетности осуществляются обособленным подразделением по месту его нахождения.

Обособленное подразделение при УСН

Многих предпринимателей, желающих открыть ОП, пугает возможность утраты работы по УСН. В каких случаях действительно стоит этого опасаться?

Согласно подпункту 1 пункта 3 статьи 346.12 НК РФ, не вправе применять УСН, организации, имеющие филиалы. Следовательно, если данные о создании ОП не внесены в учредительные документы и ЕГРЮЛ, то такое юридическое лицо вправе применять УСН. При условии, что соблюдаются все остальные положения, указанные в данной норме.

Соответственно не имеют права на использование УСН владельцы филиалов. Отметим, что до 1 января 2021 года подпункт 1 пункта 3 статьи 346.12 НК РФ запрещал применение УСН для представительств. В настоящее время такое ограничение снято и представительства; ОП тоже имеют право пользоваться этой системой налогообложения.

Организация, применяющая УСН, при создании ОП (кроме филиала), обязана встать на учет в налоговый орган по месту нахождения этого трерриториального отделения. Об этом говорит пункт 1 статьи 83 НК РФ.

Для этого необходимо направить в налоговый орган сообщение по форме № С-09-3-1 об открытии ОП в течение одного месяца со дня создания.

После его получения, налоговый орган в течение пяти дней осуществит постановку на учет.

https://www.youtube.com/watch?v=AGRt1M0O47k

За уклонение от постановки на учет предусмотрены штрафные санкции. Например, за нарушение срока постановки грозит штраф 200 рублей (статья 126 НК РФ). За ведение деятельности без постановки на учет предусмотрено более суровое наказание — 10% от суммы доходов, но не менее 40 000 рублей (пункт 2 статьи 116 НК РФ).

Отчетность обособленного подразделения в 2021 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. При этом, уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации ОП.

Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов.

Это же утверждение содержит письмо Минфина от 23 декабря 2021 г. № 03-04-06/77778.

Обособленные подразделения — что это такое

Бизнес стремится к увеличению прибыли – это факт.

Создание новых производств, освоение новых рынков сбыта, налаживание тесных взаимоотношений с контрагентами и потребителями возможно за счет территориального расширения юридических лиц (ЮЛ) путем создания их обособленных подразделений (ОП) на местах.

Государство заинтересовано в развитии бизнеса в целях получения налоговых отчислений в бюджет и обеспечения привлекательных условий для внешних инвесторов для своего развития. Поэтому процедура создания ОП, установленная законодательством, не является сложной и постепенно все более упрощается.

Давайте ответим на 10 самых популярных вопросов по теме обособленных подразделений.

1. Что такое обособленное подразделение (ОП) простыми словами

Некоторые юридические лица имеют богатый опыт создания обособленных подразделений. У них они растут как грибы после дождя. Пример – банки, крупные торговые сети. Другие же ЮЛ только начинают расширяться, и у их руководства возникает масса вопросов, которые можно свести к одному сакраментальному: что нужно делать?

Чтобы правильно на него ответить с учетом всех нюансов, прежде всего надо четко уяснить, что такое ОП.

ОП – это любое подразделение ЮЛ, для которого одновременно выполнены следующие условия:

- Территориальная обособленность от ЮЛ.

- Создание в подразделении мест для работы на срок более месяца.

- Назначение людей на эти места в соответствии с ТК РФ.

ОП возникает в тот момент, когда начинают одновременно выполняться все три условия. Если хотя бы одно условие не выполнено, ОП не существует.

2. Что такое территориальная обособленность

Коварный вопрос, который кажется простым лишь на первый взгляд. Проблема в том, что законодатель за всю историю современной России так и не дал на него однозначного ответа. Этот факт порождает благоприятные условия для творческих толкований как со стороны ЮЛ, так и со стороны контролирующих органов. И, разумеется, возникает судебная практика.

В период с 2001 по 2013 годы суды при принятии решений руководствовались Постановлением Пленума ВАС РФ от 28 февраля 2001 г. №5.

Один из выводов постановления состоит в том, что ЮЛ не может быть оштрафовано, если оно повторно не встало на учет в одном и том же налоговом органе.

Можно сколь угодно долго углубляться в юридические тонкости, но вывод для конечного исполнителя следующий: если нет штрафов за что-то, то нет смысла это выполнять. Отсюда вытекает соответствующая позиция.

https://www.youtube.com/watch?v=WXMhZR3tAqA

Позиция 1. Территориальная обособленность существует, если ЮЛ и его подразделение состоят на учете в разных ИФНС.

В 2013 году ситуация изменилась. Постановление Пленума ВАС РФ от 28 февраля 2001 г. № 5 утратило силу в связи с изданием Постановления Пленума ВАС РФ от 30 июля 2013 г. № 57, в котором данная тема вообще не рассматривалась. И вновь возник правовой вакуум, который позволил возобладать альтернативной позиции.

Позиция 2. Территориальная обособленность существует при несовпадении адресов ЮЛ и его подразделения. Это означает, что если ЮЛ и его подразделение находятся хотя бы в соседних зданиях, то они территориально обособлены.

Этой точки зрения в настоящее время твердо и последовательно придерживаются Минфин и руководство ФНС.

Поэтому на вопрос 1 ответ следующий:

- Если руководство ЮЛ хочет гарантированно избежать штрафов, то следует занять позицию 2;

- Если руководство ЮЛ хочет потренироваться в судебных разбирательствах против государственных контролирующих органов, то оно может занять позицию 1.

3. Виды обособленных подразделений

В ГК РФ упоминаются два вида ОП:

- Представительство – это ОП, созданное для представления интересов ЮЛ и их защиты.

- Филиал – это ОП, выполняющее все или часть функций ЮЛ, в том числе представительские.

С точки зрения НК РФ понятие ОП шире и включает в себя все подразделения организаций, удовлетворяющие условиям возникновения ОП.

Некоторые доморощенные эксперты усматривают в этом противоречие между кодексами и пускаются в пространные рассуждения по данному вопросу. Эти рассуждения по большей части относятся к области юридического бреда.

Никакого противоречия нет. В ГК РФ нигде не упоминается о том, что не может существовать иных ОП, кроме филиалов и представительств.

Поэтому в соответствии с действующим законодательством, существуют следующие виды ОП:

- Представительства;

- Филиалы;

- Все остальные. Это могут быть офисы, магазины, склады, производственные цеха, ремонтные мастерские и любые другие подразделения, имеющие признаки ОП.

4. Надо ли регистрировать ОП

Под регистрацией понимается внесение сведений в единый государственный реестр юридических лиц (ЕГРЮЛ).

Если речь идет о простых ОП: магазинах, складах, офисах и тому подобных, то нет, не надо. Но обязательно нужно в месячный срок сообщить ИФНС по месту нахождения ЮЛ о создании ОП по форме С-09-3-1.

Создание филиалов и представительств предусматривает внесение сведений о них в ЕГРЮЛ, поэтому они подлежат регистрации.

5. Что будет, если своевременно не уведомить налоговые органы о создании ОП?

За несвоевременное уведомление о создании ОП налоговики могут наложить штраф:

- На организацию – до 200 рублей;

- На руководителя организации – от 300 до 500 рублей.

Такие штрафные санкции не выглядят обременительными, но это не повод для расслабления. Жизнь способна преподносить неожиданные сюрпризы. Если налоговая инспекция самостоятельно установит факт создания ОП, уведомление о котором не поступило, то она может оштрафовать организацию по п.2.ст.116 НК РФ за ведение незаконной деятельности. В этом случае суммы штрафов несоизмеримо выше:

- Для организации – до 10% суммы доходов ОП, но не ниже 40 000 рублей;

- Для руководителя – от 2000 до 3000 рублей.

Мотивация налоговых органов побуждает их все чаще идти этим путем, и штрафы в подобных ситуациях могут достигать миллионов рублей. Судебная практика по данному вопросу неоднозначна.

В некоторых случаях суды становятся на сторону налоговых органов, в других признают, что наказание за нарушение несоразмерно велико и отменяют, либо существенно снижают суммы наложенных штрафов.

Чтобы обезопасить себя от судебных разбирательств и рисков финансовых потерь, руководство ЮЛ должно придерживаться осторожной позиции и вовремя сообщать налоговым органам о создании новых ОП.

https://www.youtube.com/watch?v=Q5g_r3oIhas

В последнее время в законодательстве произошли серьезные изменения, связанные с деятельностью ОП. Руководителям и главным бухгалтерам ЮЛ требуется осмысленно и внимательно учитывать эти изменения, чтобы избежать штрафов и судебных разбирательств. При возникновении спорных ситуаций имеет смысл заблаговременно обратиться за разъяснениями в государственные органы.

6. Другие вопросы

1. С какого момента времени возникает ОП

ОП возникает независимо от документального подтверждения его создания и от предоставленных ему полномочий.

Отсюда следует интересный вывод: руководство ЮЛ может и не знать о том, что у него есть ОП. Оно наивно думает, что для создания ОП необходимо издание директивных документов и (или) прохождение регистрационных процедур. Это не так.

ОП в общем случае возникает как бы самопроизвольно, если одновременно выполнены условия его создания.

2. Являются ли ОП самостоятельными ЮЛ

Нет, не являются.

3. ОП могут создавать только ЮЛ или индивидуальные предприниматели (ИП) тоже?

Только юридические лица. Индивидуальные предприниматели не могут создавать обособленные подразделения. Никогда, ни при каких обстоятельствах. Это вовсе не означает, что ИП не имеет права вести коммерческую деятельность на других территориях.

Конечно, у него есть такое право. Более того, он может называть свои подразделения, как ему вздумается, например «Филиал ИП Петрова Н.А. в г. Магадане». Другое дело, что филиалом такое подразделение с точки зрения ГК РФ являться не будет.

4. Надо ли при создании филиала или представительства вносить изменения в устав ЮЛ?

До недавнего времени это нужно было делать. Но с 2021 года это необязательно. Внесение изменений в ЕГРЮЛ в соответствии с действующим законодательством не требует изменения устава общества.

5. Куда и в какой срок нужно подавать заявление о регистрации филиала или представительства?

В ИФНС по месту нахождения ЮЛ (не филиала или представительства!). Заявление и другие сопутствующие документы надо подать в течение 30 дней после принятия решения о создании филиала (представительства).