Материальная помощь сотруднику может оказываться работодателем на постоянной или разовой основе. Если финансовая поддержка предоставляется коммерческой организацией, то законов, обязывающих платить работникам дополнительные средства, не предусмотрено. Большинство работодателей включают суммы поддержки своих штатных специалистов в так называемый «социальный пакет».

В каких случаях предусмотрена оплата неотложных потребностей специалиста – решает сам директор компании. Основания предоставления денежных средств могут устанавливаться на предприятии собственником или его учредителями.

Если финансовая поддержка сотрудников предоставляется в государственных и муниципальных структурах, то следует учитывать нормативные акты, регулирующие порядок, применяемый к таким выплатам.

Государственным служащим можно получить поддержку в размере должностного оклада при уходе в отпуск. Предоставление материальной помощи работникам относится к видам социальных услуг.

С учетом норм ТК РФ – ст. 144 система вознаграждения за труд, в том числе при наличии тарифных ставок определяется коллективными договорами, социально-партнерскими соглашениями, локальными актами.

Правительство России уполномочено устанавливать базовые (должностные) оклады специалистам в зависимости от их профессиональной квалификации.

Информация о материальной поддержке сотрудников содержится в примерных положениях о зарплате на государственных и муниципальных предприятиях, которые принимаются с учетом мнения главных распорядителей бюджетных средств.

- Понятие материальной помощи: предоставление и поддержка

- Использование районных коэффициентов

- Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

- Как оформить выдачу материальной помощи

- Налогообложение материальной помощи при рождении ребенка

- НДФЛ

- Страховые взносы

- Бухгалтерский учет материальной помощи при рождении ребенка

- Отражение в 6-НФДЛ

- Оформление материальной единовременной помощи через интернет приёмную министерства социальных отношений. Каким семьям с детьми эта помощь положена, какие документы приложить, как оформить

- Каким семьям положена материальная помощь от МСО

- Как оформить обращение за помощью через интернет приёмную Министерства социальных отношений

- Перечень документов

- Материальная помощь какая бывает

- Когда предоставляется материальная помощь работнику?

- Виды материальной помощи работнику

- Оформление денежной выплаты

- Приказ о предоставлении материальной поддержки

Понятие материальной помощи: предоставление и поддержка

Матпомощь предоставляется, когда у сотрудника возникли тяжелые жизненные ситуации, для выхода из которых требуются существенные денежные средства.

Выплата материальной помощи носит непроизводственную направленность и не связана с трудовыми качествами специалиста, хотя его личность может учитываться при начислении пособия и согласования размера денежной суммы.

Предоставляемые в качестве финансовой поддержки деньги не считаются элементом оплаты труда. Основная цель сумм материальной помощи – дать нужные деньги для решения личных финансовых проблем сотрудника, вне зависимости от успехов и достижений на работе.

Материальная помощь, в том числе государственная, не носит регулярный характер и чаще всего предоставляется:

- на прохождение работником дорогого лечения в амбулаторном порядке или стационаре. Поддержка может предоставляться в связи с реабилитацией работника в санатории;

- в связи со смертью членов семьи сотрудника или самого работника (предоставляется тогда его родителям, детям, супругу или другим близким людям);

- в связи с утратой вещей, документов и дома при пожаре или другой чрезвычайной ситуации;

- после вступления в брак;

- при рождении ребенка;

Принято полагать, что в положении о предоставлении материальной поддержке работодатель имеет право предусмотреть иные ситуации, когда сотрудник может получить деньги – в том числе при отсутствии финансовых возможностей на текущие расходы, на оплату кредита, транспортных расходов – если работнику приходится добираться до предприятия-работодателя на личном транспорте.

Единовременную финансовую поддержку (обычно не чаще 1 раза в год) может предоставлять ВУЗ – своим студентам, аспирантам. В каждом учебном заведении есть специальное положение, предусматривающее порядок выплаты материальной помощи.

Оплата может ставиться в зависимость от наличия у студента справка, подтверждающая его малоимущее состояние.

Небольшая поддержка может предоставляться ученикам – сиротам или воспитывающимся матерями-одиночками – по инициативе главы местной администрации.

Сумма определяется руководством каждого учреждения самостоятельно и зависит от сложности конкретной ситуации и обеспеченности учреждения свободными финансовыми средствами (чистой прибылью), которая осталась после оплаты всех налогов и сборов.

https://www.youtube.com/watch?v=B3Sv9ID-esY

Доскональные правила предоставления финансовой поддержки должны быть определены в локальном акте организации.

В государственных и муниципальных учреждениях дополнительная финансовая поддержка сотрудников может быть предоставлена наряду с отпускными.

Однако по своему юридическому смыслу ежегодная выплата к отпускным суммам будет включена в систему вознаграждения труда у работодателя и является поощрительной, но не мат. помощью.

Если сумма материальной поддержки считается элементом вознаграждения работы сотрудника, то основанием для ее предоставления считается заявление на предоставление отпуска и (или) приказ работодателя об одновременном отпуске и материальной помощи.

Помощь, не превышающая 4 тыс. рублей, а также помощь, оказываемая при смерти сотрудника (члена его семьи) не облагается налогом. НДФЛ не вычитаются из суммы материальной поддержки, предоставляемой при рождении ребенка, если выплата не больше 50 тыс. рублей.

Использование районных коэффициентов

Согласно нормам ТК РФ – ст. 315-317 лицам, которые трудятся в районах Крайнего Севера и на территориях, приравненных к ним по статусу, положены дополнительные надбавки к заработной плате с учетом местных коэффициентов.

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации.

Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей.

Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

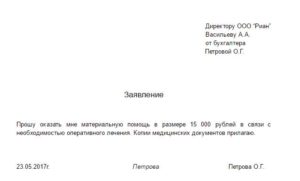

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

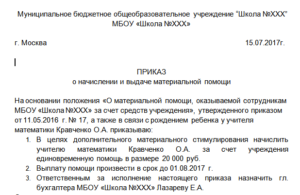

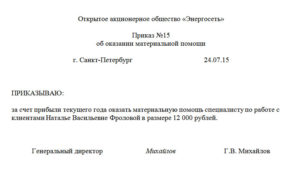

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка.

Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями.

Ранее в Письме от 15.07.2021 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

https://www.youtube.com/watch?v=lwOeD8ge66Y

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2021 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382.

В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка.

При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя.

Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга.

Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.

2021 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года.

А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ.

Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2021 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей).

Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно.

В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

https://www.youtube.com/watch?v=2e4qrunrvVM

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%).

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.

2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

https://www.youtube.com/watch?v=2e4qrunrvVM

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2021 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2021 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст.

217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб.

В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб.

, все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п.

5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Оформление материальной единовременной помощи через интернет приёмную министерства социальных отношений. Каким семьям с детьми эта помощь положена, какие документы приложить, как оформить

› Детские пособия и льготы

06.02.2021

Многие родители слышали о том что можно обратиться за материальной помощью в Министерство Социальных Отношений через интернет приёмную. В этой статье будет говориться о том, куда нужно обращаться, каким семьям положена материальная помощь, как её оформить, какие документы потребуются.

Каким семьям положена материальная помощь от МСО

Многие семьи, попав в трудную жизненную ситуацию, задумываются, куда и как обращаться за помощью.

https://www.youtube.com/watch?v=ozZl7vxea8E

Одним из видов является обращение в интернет приёмную Министерства социальных отношений через интернет.

Семья, которая обращается за помощью, должна находиться в трудной жизненной ситуации.

Важно знать что, здесь не зависит сколько в семье детей, или мама может быть одиночкой.

Для того что бы обратиться в Министерство социальных отношений за помощью необходимо зайти на сайт. А так же оставить свое сообщение в интернет приёмной.

Как оформить обращение за помощью через интернет приёмную Министерства социальных отношений

Как лучше обратится в МСО. Здесь самым удобным вариантом является интернет приёмная.

Для того что бы оформить обращение за помощью через интернет приемную в первую очередь важно:

в правом углу найти столбик, где сверху находится в ход в интернет приемную;

а зайдя в неё необходимо указать ваши данные;

выбрать социальный статус.

Кроме того что заполняются поля с данными обратившегося человека. Так же нужно заполнить поле сообщение.

Очень важно! В сообщении указать подробно причины почему семья оказалась в трудной жизненной ситуации, для каких нужд им нужна материальная помощь это могут быть:

- долги по оплате Энергосистемы, света, газа, и т.д;

- для лечения детей и детей-инвалидов, на покупку лекарственных препаратов;

- приобретение вещей первой необходимости для детей и т.д;

- проведение ремонтных работ повреждённого жилья от пожара или любого другого стихийного бедствия.;

- так же к сообщению можно сразу прикрепить файлы с документами, доказывающими, что семья нуждается в помощи;

- после чего сообщение отправляется.

Очень важно знать что с момента как обращение будет отправлено. В течении двух недель семье которой нужна помощь, должны позвонить из Комплексного Центра Социальной защиты населения.

Для того что необходимо определить день когда специалисты могут приехать к гражданам домой что бы составить протокол.

Кроме того они уточняют для чего нужна материальная выплата, на какие нужды.

Для многих семей такая помощь является существенной из-за сложившихся ситуаций, в которых находится семья.

Специалисты Комплексного центра во время своего визита к обратившейся семье, составляют протокол в письменном виде в котором так же указывают все данные на семью и по какой причине требуется материальная помощь.

Перечень документов

Кроме того в перечень документов для обращения в МСО и оказания социальной помощи, так же входят следующие:

- Справка о составе семьи (выдаётся она в паспортном столе по месту прописки, так же имеет срок годности 10 рабочих дней).

- Паспорт, а так же копия паспорта (на всех членов семьи проживающих совместно)

- Свидетельства о рождении на всех детей. А так же копии.

- Документы, подтверждающие трудную жизненную ситуацию.

- Справка от врача о нуждаемости в медикаментозном лечении (с указанием диагнозов);

- Рецепты от врача (на бланке) с указанием цен проставленных в аптечном пункте. С заверением аптечной печати, а так же датой и подписью.

- Справка о пожаре, стихийном бедствии и т.п.

- Копия СНИЛС на всех членов семьи.

- Документы о доходах за 3 месяца последних на всех членов совместно проживающих. Сюда же входят справки о зарплате, об алиментах, оригиналы.

- Ксерокопия пенсионного удостоверения (при наличии пенсионеров, либо инвалидов).

- Обязательно трудовая книжка гражданина РФ оформляющего материальную помощь. А так же её копии первой и последней страницы

- Трудоспособным членам семьи которые являются не работающими на момент обращения первый титульный лист трудовой книжке и записи о приеме, и увольнении с последнего места работы.

- Справка МСЭ при наличии инвалидности.

А пакет документов сдаётся специалистам в Комплексный Центр Социальной Защиты Населения так же по прописке.

Социальная помощь может быть разной для каждой нуждающейся семьи, она не имеет установленной суммы.

https://www.youtube.com/watch?v=3xTLcvveksQ

В течении 2-3 недель после сдачи документов.

На адрес в почтовое отделение по месту прописке гражданина приходит письмо с ответом от МСО.

А так же в этом письме сообщается что, прошение о материальной помощи одобрено или нет.

С указанием законов на которые опирается МСО о поддержке граждан.

Денежная помощь поступит в течении двадцати рабочих дней почтовым переводом на адрес указанный в обращении.

Оформление материальной единовременной помощи через интернет приёмную министерства социальных отношений. Каким семьям с детьми эта помощь положена, какие документы приложить, как оформить. Ссылка на основную публикациюПри одобрение материальной выплата, в течении 20 рабочих дней она поступает на почту, почтовым переводом.

Материальная помощь какая бывает

Сотрудники имеют право получить материальную поддержку от предприятия, на котором они работают. Такой выплатой считается единовременное денежное пособие. В данной статье мы разберем когда предоставляется материальная помощь работнику, какие существуют виды выплат и как осуществляется ее учет и налогообложение.

Согласно действующему законодательству, если о подобном финансовом подспорье было указано в трудовом соглашении, то оно подлежит налогообложению. Если о нем не упоминалось в соглашении его следует отнести к нереализованным затратам и учитывать как «Прочие расходы».

Учитывая п.23 ст.270 НК РФ во время начислении налога на прибыль, предоставляемая денежная помощь не причисляется к расходам организации. Страховые сборы, которые впоследствии могут быть выплачены как материальное пособие, признаются прочими расходами во время их начисления. Это влияет на налогообложение прибыли.

Все же существуют льготы на обложение налогами материальной помощи, которое могут получить как работники предприятия, так и прежние сотрудники.

|

Когда предоставляется материальная помощь работнику?

Конечно, финансовые выплаты такого рода не связаны с трудовой активностью сотрудника и ее результатами. Цель денежного пособия – оказать поддержку работнику.

Такое обеспечение предоставляется индивидуально трудящемуся, который в нем нуждается. Однако эта услуга не оказывается в случае материальных проблем, которые не связаны с компанией.

Список предоставляемой предприятием материальной помощи может быть согласован коллективным, а также трудовым договором или внутренними документами.

Чтобы воспользоваться положенной финансовой опорой от компании рабочему потребуется составить заявление и приложить к нему все необходимые документы.

Например, при прошении о денежной выплате по причине болезни работнику нужно подать личное заявление, которое должно быть подкреплено справками с диагнозом, подтверждающим его заболевание. Кроме того потребуются квитанции на оплату лечения.

Виды материальной помощи работнику

В определенных случаях трудящимся предоставляется денежная поддержка. Человек может воспользоваться такими выплатами при возникновении следующих ситуаций:

- при рождении малыша;

- в связи со смертью члена семьи;

- при возникновении чрезвычайных обстоятельств (стихийные бедствия);

- необходимысредства на лечение;

- в случае других событий, таких как обучение, регистрация брака, отпуск и др.

|

Оформление денежной выплаты

Финансовая поддержка оказывается сотруднику на основании заявления, в котором необходимо указать причину для получения помощи (см. → Как оформить заявление на материальную помощь?).

Далее к заявлению подкрепляются подтверждающие бумаги, такие как копия свидетельства о рождении, регистрации брака, смерти, квитанции и другие.

Требуемую документацию работник может передать в бухгалтерию и после того как он получит деньги.

https://www.youtube.com/watch?v=wZb-D_DOpm0

После подачи заявления составляется приказ о выплате материальной помощи в определенной сумме. Конечно, размер денежной поддержки будет определяться согласнос причиной, по которой она выплачивается.

Если размерфинансовой помощи оговаривается трудовым соглашением, то соответственно он же и выплачивается. В том случае, когда в договоре сумма не указана, она обсуждается с руководством или трудовым коллективом. Когда же помощь выплачивают из чистой прибыли, то окончательное решение принимают основатели фирмы. Затем оформляется приказ.

Приказ о предоставлении материальной поддержки

Итак, составляя приказ, следует учитывать:

- размер выплачиваемого пособия;

- сроки выплаты;

- фонд или источник выделения поддержки.

Приказ можно оформить в произвольной форме.

О выплате материальной помощи

- В связи с рождением ребенка выплатить единовременную финансовую помощь пекарю Ивановой Вере Васильевне в сумме 25 000 (Двадцать пять тысяч) руб. до 01.08.2021г.

- Деньги перевести на банковскую карту Ивановой В.В.

копия документа (свидетельство о рождении);