Формат: 210 х 288 (вертикальный) 64 страницы, пронумерованы

Прошнурован, опломбирован

Обложка: золотистый картон Съемная обложка из прозрачного ПВХ Товар представлен на Портале поставщиков.

Для получения оферты обратитесь к менеджеру.

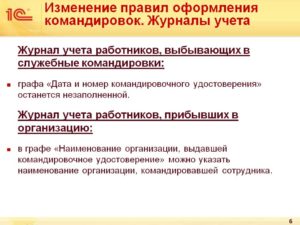

Журнал учета работников, прибывших в организацию, в которую они командированы, оформляется по форме, утвержденной приказом Минздравсоцразвития России от 11.09.2009 № 739н.

По новым правилам с 13 ноября 2009 г. каждый работодатель обязан вести учет своих работников, которые направлены в служебные командировки как на территории России, так и на территории иностранных государств, а также учет работников других организаций, которые командированы к нему.

Для осуществления такого учета предназначены две специальные формы регистрации командированных сотрудников:

- журнал учета работников, выбывающих в служебные командировки из командирующей организации (журнал выбытия);

- журнал учета работников, прибывших в организацию, в которую они командированы (журнал прибытия).

Для организации учета командированных работников руководитель организации (или уполномоченное им лицо) должен назначить работника, ответственного за ведение журналов выбытия и прибытия, а также за осуществление отметок в командировочных удостоверениях. Кроме того, работодатель обязан обеспечить хранение журналов выбытия и прибытия в течение 5 лет со дня их оформления в установленном порядке.

- Вид основного раздела журнала

- Нормативные материалы:

- Полезная информация:

- Командировочные по новым правилам 2021 года — Блоги юристов — Договор-Юрист.Ру

- Постановление Минфина о служебных командировках

- Авансовые выплаты по командировочным

- Необходимо ли командировочное удостоверение

- Причина отмены командировочного удостоверения

- Служебные командировки: новый порядок оформления документов

- Какие факты требуют подтверждения

- Срок командировки

- Цель командировки

- Выполнение служебного задания

- Документооборот по новым правилам

- Служебная командировка работника: особенности документального оформления, порядок направления и оплаты, гарантии работнику

- Служебная командировка: гарантии и компенсации

- Срок служебной командировки

- Кого нельзя направить в командировку

- В каких случаях работник может отказаться от командировки

- Документальное оформление командировки

- 1. Положение о служебных командировках

- 2. График направления работников в командировки

- 3. Приказ о направлении в командировку

Вид основного раздела журнала

Несмотря на то что в контексте ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и ст.

313 НК РФ журналы выбытия и прибытия не являются первичными учетными документами для целей бухгалтерского и налогового учета, в случае возникновения налоговых споров они могут быть использованы (по запросу налоговых органов) в качестве косвенных доказательств при признании в налоговом учете организациями-исполнителями, подрядчиками и другими компаниями расходов по договорам возмездного оказания услуг, договорам подряда и прочим договорам, как в целом по сумме расходов, так и в части расходов на служебные командировки.

Журналы могут служить косвенным доказательством самого факта служебной командировки; источниками данных о географии служебных командировок, количестве поездок и командированных работников (в отношении своего персонала) или продолжительности командировок, количестве приезжавших специалистов, частоте деловых контактов (в отношении прибывших в организацию специалистов). Таким образом, эти документы могут использоваться, прежде всего, для статистического, управленческого и кадрового учета в организации.

к приказу Министерства здравоохранения и социального развития РФ от 11 сентября 2009 г. N 739н

учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы

- Учет работников, выбывающих в служебные командировки (далее — командировки) из командирующей организации (далее — командированный работник), ведется в журнале учета работников, выбывающих в служебные командировки из командирующей организации (далее — журнал выбытия), форма которого предусмотрена приложением N 2.

- В журнале выбытия содержатся сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

- Учет работников, прибывших в организацию, в которую они командированы, ведется в журнале учета работников, прибывших в организацию, в которую они командированы (далее — журнал прибытия), форма которого предусмотрена приложением N 3.

- В журнале прибытия содержатся сведения о фамилии, имени и отчестве работника, прибывшего в организацию, в которую он командирован, наименовании организации, выдавшей командировочное удостоверение, дате прибытия и дате выбытия.

- Работодатель или уполномоченное им лицо приказом (распоряжением) назначает работника организации, ответственного за ведение журнала выбытия и журнала прибытия, а также за осуществление отметок в командировочных удостоверениях.

- Работодатель или уполномоченное им лицо обязан обеспечить хранение журнала выбытия и журнала прибытия в течение 5 лет со дня их оформления в установленном порядке.

Журнал опломбирован номерной индикаторной голографической пломбой.

Согласно ГОСТ 31282-2004 контрольная пломба — уникальное индикаторное устройство одноразового применения, предназначенное для обнаружения факта несанкционированного доступа.

Перед началом работы с Журналом необходимо заполнить титульный лист и заверительную надпись. Обязательно вписать номер пломбы в соответствующую строку, без этого Журнал не считается опломбированным.

Нормативные материалы:

Какие требования предъявляются к кадровым журналам учета и как должен быть оформлен журнал в соответствии с этими требованиями, смотрите в нашем видеоролике.

Полезная информация:

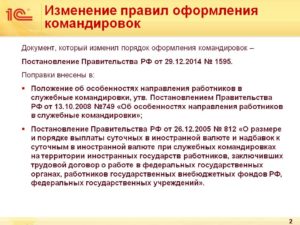

Внесены изменения в Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 «Об особенностях направления работников в служебные командировки» (изменения внесены Постановлением Правительства РФ от 29.12.2014 N 1595).

Служебное задание и командировочное удостоверение перестали быть документами, обязательными для применения.

Работники направляются в командировки на основании решения (а не распоряжения как было ранее) работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

https://www.youtube.com/watch?v=oC5Dd6Ao33U

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней: авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой.

Порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы (утверждены Приказом Минздравсоцразвития РФ от 11.09.2009 N 739н) остались без изменений.

Напомним, что обязательными для ведения являются журнал учета работников, выбывающих в служебные командировки из командирующей организации, журнал учета работников, прибывших в организацию, в которую они командированы, в графах которых предусмотрено внесение сведений о командировочном удостоверении. Также обязателен и приказ (распоряжение) работодателя или уполномоченного им лица о назначении работника организации, ответственного за ведение журнала выбытия и журнала прибытия, а также за осуществление отметок в командировочных удостоверениях.

Командировочные по новым правилам 2021 года — Блоги юристов — Договор-Юрист.Ру

Очередное внесение изменений в правила, регламентирующие направление работников предприятий в командировки, должно произойти в 2021 году. На этот раз изменения коснуться суточных расходов.

Постановление Минфина о служебных командировках

Предполагаемые изменения произойдут по подготовленному Минфином постановлению № 749, которое регламентирует особенности направления в служебные командировки сотрудников.

Минфин также готовит очередные изменения в некоторые нормативно-правовые акты, которые должны способствовать оптимизации порядка возмещения расходов сотрудников за время их командировок.

Настоящая редакция постановления обязывает предприятия возмещать кроме расходов, произведённых в командировке, также и суточные, которые обеспечивают возмещение различные мелких расходов.

Новая редакция, в отличие от предыдущей версии документов, предусматривает отмену суточных для командировок по РФ. Вместе с этим, для загран. поездок возмещение суточных сохраниться в том же размере (от 39 до 64 долларов).

Авансовые выплаты по командировочным

Ранее существовавший порядок произведения возмещения командировочных расходов меняться не будет. Однако, несмотря на то, что суточные будут отменены, предприятия также будет обладать правом на выдачу их авансом.

Исходя из установленных ранее размеров суточных расходов, можно ориентироваться при определении размера, подлежащего выплате. Если предприятием суточный размер не был установлен, то ориентироваться можно будет на лимит, который не подлежит обложению НДФЛ.

Исходя из положений статьи 217 НК РФ, его размер составляет 700 руб.

В том случае, если предприятие уже имело установленный лимит суточных выплат, то после того как вступят в силу поправки, необходимо будет издать приказ по предприятию, которым суточные будут отменены. Основания для вынесения такого приказа и будет постановление № 749.

Необходимо ли командировочное удостоверение

Изданное постановление Правительства РФ № 1595, ускорило долгожданную отмену командировочных удостоверений.

Теперь обязанность носить удостоверение за собой и постоянно штамповать в гостиницах и на разных предприятиях у командированных работников отпадет.

Для того, чтобы подтвердить поездку, теперь достаточно и билетов на проезд, которые содержат дату, а также время совершения командировки.

https://www.youtube.com/watch?v=v7EwxKSQ1lU

Причиной отмены удостоверения является его полное дублирование приказом руководителя о направлении работника в командировку.

Роль, которую выполняло командировочное удостоверение, теперь будет выполнять один документ – изданный приказ руководителя.

Это может быть «классический» приказ по форме Т-9 или Т-9а, а также любое другое решение руководителя, которое должно быть оформлено письменно.

Тем работникам, которые командированы за пределы России, удостоверение не нужно, поскольку подтверждением этого будет служить отметка, содержащаяся в загранпаспорте, о пересечении границы. Отмена этого первичного документа значительно снизит нагрузку у бухгалтеров и будет способствовать сокращению издержек бизнеса, в особенности малого.

Постановление № 1595 вводит в действие ещё один новый документ – служебную записку, которая заменяет командировочное удостоверение.

Её необходимость обусловлена случаями, когда сотрудник отправляется в командировку на личном транспорте, при этом форма составления этого документа произвольная.

Единственным условием является обязательное указание даты начала, а также окончания поездки.

К служебной записке прилагаются документы, подтверждающие то, что поездка проводилось на личном транспорте. Такими являются: путевой лист, чеки на оплату топлива и т. д. Кроме прочего, отпадёт необходимость вести журнал учёта прибытия и убытия сотрудников в командировки (Постановление № 771).

Таким образом, на сегодняшний день предприятие может самостоятельно решать использовать ему командировочные удостоверения или нет и какую форму для этого применять. За основу можно взять использовавшуюся ранее форму Т-10, которую утверждал Госкомстат в Постановлении № 1 от 05.01.2004 г.

Причина отмены командировочного удостоверения

Суть документа, который предполагает внести изменения в правовое регулирование вопросов, связанных с командировками, состоит в том, что отменяется понятие суточных расходов, выплачиваемых сотруднику в установленной сумме.

То есть, если командировка осуществляется по России, то кроме затрат, связанных с проездом и жильём, возмещаться будут только те расходы, которые будут документально подтверждены. Фиксированная выплата суточных больше не будет выдаваться.

Исходя из статистических данных, собранных по России, прошлый год российские предприятия включили в число своих расходов, которые уменьшают налогооблагаемый доход, суточные расходы, размер которых составляет более 60 миллиардов рублей.

Налоговое законодательство даёт возможность включать суточные в том размере, который организация может обосновать, в состав расходов, которые уменьшают налогооблагаемую прибыль (ст. 252 НК РФ).

Производя изменения в законодательстве, касаемо командировочных расходов и отмены суточных, Минфин планирует уменьшить размер тех расходов, за счёт которых предприятие уменьшает налог на прибыль.

В своём комментарии по поводу этого документа налоговый департамент высказал мнение о том, что эти поправки могут спровоцировать много споров, которые касаются вопроса командировочных расходов. Налоговая, в этом случае, сможет на своё усмотрение устанавливать расходы, связанные с командировкой сотрудника, которые являются излишеством.

Кроме этого, возможно возникновение разногласий с налоговой по поводу первичной документации, поскольку предприятию придётся подтверждать даже самые мелкие командировочные расходы сотрудников.

Положительным моментом будет то, что организациям не придётся включать суточные, установленные лимитами в затраты, и, как следствие, не будет и лишних споров с налоговыми органами по данному вопросу.

Служебные командировки: новый порядок оформления документов

Порядок оформления «командировочных» документов зафиксирован в постановлении Правительства РФ от 13.10.08 № 749 «Об особенностях направления работников в служебные командировки» (далее — Положение о командировках). И до недавнего времени (новая редакция утв.

постановлением Правительства РФ от 29.12.14 № 1595, которое вступило в силу 08.01.15) этот документ предусматривал следующий документооборот. Сначала оформлялось служебное задание, где указывались цель, время и место командировки.

На основании этого документа издавался приказ о направлении сотрудника в командировку, который служил основанием для оформления командировочного удостоверения, где в дальнейшем фиксировались дата (время) фактического прибытия в пункты назначения и выбытия из них.

Бухгалтерия же на основании приказа выдавала сотруднику подотчет денежные средства на проезд, проживание и суточные.

https://www.youtube.com/watch?v=pFdzTbLYuTQ

По окончании командировки сотрудник отчитывался как за потраченные деньги (авансовый отчет и подтверждающие документы), так и за выполнение работы (отметки в командировочном удостоверении и отчет о командировке).

Как видим, каждый шаг командированного был документально зафиксирован, что полностью соответствовало требованиям Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Напомним, что статья 19 этого закона требует от каждой организации осуществлять внутренний контроль финансово-хозяйственной деятельности с тем, чтобы каждый расход имел документальное подтверждение.

Да и для налоговых целей документы никогда лишними не бывали.

Теперь же законодатель решил, с одной стороны, упростить жизнь предпринимателям, избавив их от части бумажной волокиты. Но обязанностей, установленных бухгалтерским и налоговым законодательством, при этом никто не отменял. Давайте посмотрим, что можно предпринять в сложившейся ситуации.

Какие факты требуют подтверждения

Как мы уже говорили, правительство отменило три документа: командировочное удостоверение, служебное задание и отчет о командировке. Эти документы содержали в себе информацию о том, куда, зачем и на какой период направляется сотрудник, а также подтверждали тот факт, что сотрудник реально был в месте командировки и выполнял там работу.

Соответственно теперь эти факты хозяйственной деятельности придется подтверждать другими документами. И вот как это можно сделать.

Срок командировки

Проще всего подтвердить срок командировки — его видно из проездных документов.

Так что в этой части командировочное удостоверение с печатями о прибытии и убытии было, действительно, лишним документом.

Тот факт, что срок командировки всегда нужно определять по проездным документам, находит свое подтверждение и в Положении о командировках — об этом прямо говорится в пункте 4 этого документа.

Единственная проблема, которая возникает в связи с отменой командировочного удостоверения, — как определить срок командировки, если проездных документов нет? Например, если работник использовал личный транспорт.

Ответ опять же находим в Положении о командировках: срок командировки в подобной ситуации указывается работником в служебной записке, к которой он должен приложить оправдательные документы (путевой лист, счета, квитанции, кассовые чеки и др. – п. 7 Положения).

Цель командировки

Следующий «выпадающий» факт — цель командировки, которая ранее фиксировалась в служебном задании. Теперь, с отменой этого документа, суть командировки — служебное задание, которое нужно выполнить вне места постоянной работы — придется указывать непосредственно в приказе о направлении в командировку (п. 3 Положения о командировках).

К сожалению, унифицированная форма приказа о направлении в командировку (№ Т-9 или Т-9а) не содержит такого реквизита как служебное задание.

Поэтому бухгалтеру придется разработать и утвердить у руководителя собственную, дополненную, форму такого приказа, предусмотрев в ней место для указания цели командировки.

(В скобках напомним, что, по мнению Роструда, негосударственные организации вправе использовать формы первичных учетных документов, разработанные ими самостоятельно — см. письма от 09.01.13 № 2-ТЗ, от 23.01.13 № ПГ/10659-6-1 и от 14.02.13 № ПГ/1487-6-1).

Это право, кстати, можно использовать, если по каким-то причинам требуется полностью сохранить в организации «старый» документооборот по командировкам. Компания вправе продолжить оформлять и служебные задания, и командировочные удостоверения, и отчеты.

Для этого достаточно предусмотреть в локальном акте положение об оформлении этих документов, а также их формы (ч. 1 ст. 8, ч. 1 ст. 22 ТК РФ).

Применять можно как унифицированные формы, так и самостоятельно разработанные (например, дополнить унифицированные формы своими реквизитами или, наоборот, удалить лишние).

Также желательно взять за правило копию такого приказа передавать в бухгалтерию. Документ, в котором отражена и цель поездки, и место назначения, и период командирования, позволит бухгалтеру быстрее проверить авансовый отчет.

Выполнение служебного задания

Раз имеется документ, в котором сотруднику ставится задание, логично предположить, что должен быть документ, где фиксируется, что это задание выполнено (или не выполнено). Раньше таким документом был отчет, который сотрудник составлял непосредственно на бланке служебного задания. Теперь его отменили и формально работодатель требовать отчет не обязан.

https://www.youtube.com/watch?v=ehiJOYL-IkQ

В принципе, в этой части подход законодателя логичен: ведь работники не составляют отчеты о своей ежедневной работе в месте нахождения организации.

Почему такая же работа вне офиса должна требовать специального отчета? Поэтому по общему правилу тот факт, что работник вернулся из командировки и работодатель не потребовал от него каких-либо объяснений, будет свидетельствовать, что задание выполнено надлежащим образом.

А вот если задание не выполнено, то должен запускаться стандартный механизм привлечения к дисциплинарной ответственности. И начинается он как раз с истребования объяснений сотрудника.

То есть отчет о командировке из регулярного документа превращается в экстраординарный, и составляется в тех случаях, когда задание не выполнено, или выполнено не в полном объеме, или некачественно.

Документооборот по новым правилам

Итак, резюмируя, опишем новый стандартный «командировочный» документооборот. Все начинается с издания приказа (распоряжения) руководителя о направлении сотрудника в командировку, где теперь указывается и цель командировки.

На основании приказа бухгалтерия выдает сотруднику подотчет деньги на проезд, проживание и суточные. По возвращении работник представляет авансовый отчет и подтверждающие (в т.ч.

проездные) документы, на основании которых происходит окончательный расчет.

Служебная командировка работника: особенности документального оформления, порядок направления и оплаты, гарантии работнику

Внимание! Эти документы помогут вам оформить командировку в соответствии со всеми требованиями законодательства:

Под служебной командировкой принято понимать поездку работника, инициированную его работодателем. Целью такой поездки является выполнение определенной служебной задачи вне места постоянной работы. При этом устанавливается продолжительность поездки.

Когда человек выполняет свою трудовую функцию одном месте, например, в офисе, но по распоряжению руководства на определенный срок направлен для ее выполнения в другое место, такая выездная работа считается служебной командировкой.

Если работа изначально имеет разъездной характер, передвижения сотрудника не являются командировкой. Также под это определение не подпадает перемещение человека к месту работы вахтовым методом.

Проезд в офис лица, работающего удаленно, считается командировкой. Также к ней относится проезд сотрудника к месту обучения.

Критерии, соблюдение которых позволяет классифицировать перемещение сотрудника как служебную командировку (глава 24 ТК РФ):

- человек, отправляющийся в поездку, должен официально состоять в трудовых отношениях с работодателем;

- пункт назначения располагается в другом населенном пункте по отношению к постоянному месту работы;

- целью поездки является выполнение служебного задания, которое формулируется в распоряжении руководителя организации;

- установлен определенный срок поездки;

- обычная занятость человека не связана с разъездами, и он не выполняет работу в пути.

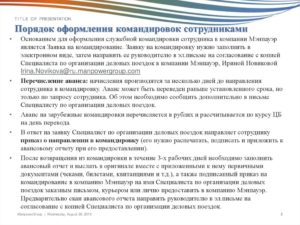

Направление работников в служебные командировки сопровождается рядом действий. В частности, необходимо получить согласие сотрудника на поездку, а также оформить пакет документов и выдать командировочные суммы.

Шаг 1. Утверждение графика.

Шаг 2. Издание приказа, в котором отражается срок отбытия и цель поездки.

Шаг 3. Отправление работника в пункт назначения в день, указанный в приказе. День начала командировки совпадает с днем, когда осуществляется выезд (п. 4 пост. Правительства от 13.10.2008 № 749). Перед выездом:

Получить консультацию ⟶Работайте с кадровыми документами в программе БухСофт. Это удобно. Программа подходит для любых типов организаций и ИП. Она автоматически сформирует и выведет на печать всю необходимую кадровую документацию. Также она рассчитает зарплату для любой системы, больничные, отпускные и заполнит отчетность 4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.

Шаг 4. Сотрудник выполняет служебное поручение в пункте назначения. По завершении он возвращается в организацию работодателя.

https://www.youtube.com/watch?v=EMlj0i7eG4s

Шаг 5. Работник отчитывается о выполненной работе.

Шаг 6. В бухгалтерию он предоставляет кассовые чеки и другие платежные документы, подтверждающие целевое расходование средств, выданных работодателем.

Служебная командировка: гарантии и компенсации

Российское законодательство предусматривает гарантии работникам при направлении их в служебные командировки. В частности, работодатель обязан:

- сохранить за командированным рабочее место и занимаемую им должность;

- сохранить среднюю зарплату как за рабочие дни по основному графику, так и за выходные, которые оплачиваются вдвойне (ст. 167 ТК РФ);

- компенсировать расходы.

Работодатель, отправляя человека в служебную поездку, обязан компенсировать ему расходы, понесенные на проезд, проживание, а также траты, связанные с проживанием вне дома. Могут быть оплачены и иные расходы, утвержденные руководством компании.

Однодневная поездка не требует оплаты жилья. При этом, если человек задержался в пути по независящим от него причинам, проживание должно быть оплачено работодателем.

Величина суточных, выделяемых командированному сотруднику, варьируется:

- в зависимости от того, насколько долго он будет находиться в отъезде;

- от фактически понесенных трат.

Согласно Налоговому кодексу, максимальный размер суточных, учитываемых при расчете базы по налогу на прибыль:

- при поездках по России составляет 700 рублей в день;

- при заграничных поездках — 2500 рублей в день.

После оформления документов, сотрудник получает в бухгалтерии эти суммы авансом.

Статья 167 Трудового кодекса определяет порядок оплаты служебных командировок работникам. Механизм расчета оплаты заключается в том, что работнику выплачивают средства в размере среднего дневного заработка за предыдущий год. Если работник состоит в штате менее года, его средний заработок определяют исходя из отработанного периода.

При расчете среднего заработка не учитывают:

- оплату отпуска по уходу за несовершеннолетними детьми;

- оплату больничного;

- выплаты за время простоя;

- иные средства, полученные работником в период, когда он не работал.

Срок служебной командировки

Если говорить об особенностях направления работников в служебные командировки, то нужно отметить сроки. Работодатель самостоятельно определяет срок поездки, исходя из поставленной перед работником задачи и иных обстоятельств.

Согласно пункту 4 Постановления № 749, за день отъезда принимают день, когда работник выезжает в пункт назначения. Дата завершения поездки – день, когда он вернулся в исходный пункт. Оба эти дня включаются в общий срок командировки.

Законодательство позволяет работодателю менять срок командировки, если этого требуют обстоятельства, возникшие в процессе выполнения служебного задания. Например, продолжительность поездки может быть увеличена, если работник заболел, или когда задержался в пути.

В случае возникновения обстоятельств, вынуждающих изменить срок поездки, изменение продолжительности командировки обязательно фиксируют в приказе.

Кого нельзя направить в командировку

Российское законодательство имеет ряд ограничений на отправление в командировку определенных категорий сотрудников. Поэтому, прежде чем организовывать поездку, следует убедиться, что конкретный работник не входит в перечень лиц, которых запрещено направлять в поездку.

Нельзя отправлять в поездку:

- беременных женщин;

- несовершеннолетних работников.

В каких случаях работник может отказаться от командировки

Также есть категории лиц, которых работодатель может направить в поездку только при наличии письменного согласия от них

- сотрудницы, на воспитании которых находятся дети младше 3 лет;

- сотрудники, имеющие медицинские противопоказания к поездкам;

- матери-одиночки или отцы-одиночки с детьми до 5 лет;

- инвалиды;

- граждане иностранных государств.

Сотрудники перечисленных категорий вправе отказаться от поездки. Для этого им нужно лишь направить руководству служебную записку.

Документальное оформление командировки

Поездка работника для выполнения трудовой функции в другой населенный пункт сопровождается оформлением пакета обязательных документов.

1. Положение о служебных командировках

Документ позволяет работодателю закрепить особенности порядка направления работников в служебные командировки. Также он создает прозрачную систему взаимодействия работодателя и командируемых работников.

В положении могут быть прописаны все детали поездок.

Например, можно вписать, какие расходы компенсируются работодателем, как должен составляться отчет о выполненной работе, в каких ситуациях можно отказаться от поездки и так далее.

2. График направления работников в командировки

Имеет смысл оформлять, когда организация часто отправляет сотрудников в рабочие поездки. Он позволяет планировать поездки и своевременно оформлять документы.