Бюджетирование проекта — это искусство разработки и управления бюджетом, который покрывает все понесенные расходы и сохраняет устойчивость проекта в долгосрочной перспективе. Подготовка бюджета — это один из процессов управления проектами, который призван обеспечить разработку, обоснование и готовность к использованию экономически эффективным образом.

Есть две основные причины того, почему важно составление проектов бюджетов. Во-первых, утвержденный бюджет способствует финансированию проекта. Вторая причина заключается в том, что, сопоставляя проект и фактическую стоимость утвержденного бюджета, можно определить, идет ли проект в соответствии с планом.

Сведения необходимые для составления проектов бюджетов:

- оценка стоимости работ;

- базис оценки;

- ограничения проекта;

- график проекта;

- календарь ресурсов;

- договоры.

Оценка стоимости работ — это индивидуальная смета расходов для каждого вида деятельности или совокупности работ, которые будут выполнены в рамках проекта. Для каждого вида деятельности в смету расходов включаются прямые трудовые ресурсы, материалы, оборудование, услуги и информационные технологии.

Базис оценки – это обоснование оценочных документов, подтверждающих детали оценки стоимости работ. Например, как были сделаны оценки, допущения и ограничения, уровень достоверности каждой оценки.

Ограничения проекта — важно определить, имеются ли какие-либо ограничения финансирования, которые могут быть у организации, ограничения по договорам или контрагентам, например, у государственных учреждений.

График проекта будет использоваться для определения продолжительности бюджета во времени.

Календарь ресурсов позволят узнать, какие ресурсы назначены для проекта и когда они назначены. При этом для каждого ресурса используются свои нормативы и осуществляется взаимосвязь с графиком проекта.

Информация по договорам на товары или услуги будет использоваться для определения затрат.

Необходимо придерживаться принципа последовательной разработки при бюджетировании проекта. Основы составления проектов бюджетов состоят из трех основных шагов:

- оценка ожидаемых затрат;

- согласование бюджета;

- обеспечение экономической эффективности.

- Шаг 1. Оценка ожидаемых затрат

- Шаг 2. Согласование бюджета

- Шаг 3: Обеспечение экономической эффективности

- HR-бюджет: его формирование и реализация

- Структура HR-бюджета

- Процедура обоснования расходов в HR-бюджете

- Стоимость будущего проекта

- Роль бенчмаркинга в создании HR-бюджета

- Бюджет проекта: как составить

- Составляющие бюджета проекта

- Расчет бюджета проекта: как провести

- Как управлять бюджетом проекта: основной метод

Шаг 1. Оценка ожидаемых затрат

Первым шагом в подготовке бюджета является проведение оценки затрат по проекту для определения денежного выражения проектной деятельности. Основная цель первого шага состоит в том, чтобы гарантировать, что ожидаемые затраты оцениваются и выражаются в денежной сумме, которая является разумной и привязанной к целям и плану работы.

При планировании и оценке стоимости проекта можно использовать следующий контрольный список:

Категория «Персонал»: затраты на сотрудников, необходимые для выполнения проекта.

В данной категории необходимо определить:

- сотрудников, в т.ч. полного и неполного рабочего времени, участвующих в проекте;

- количество рабочих часов, которое они затратят на проект;

- почасовую ставку;

- расчет обязательных налогов на заработную плату.

Категория «Оборудование»: стоимость оборудования и инструментов, необходимых для выполнения объема работ.

В данной категории необходимо определить:

- все объекты оборудования, которые будут арендованы или приобретены для целей проекта;

- цену покупки / аренды на каждый объект;

- рассчитать общую стоимость.

Категория «Поставщики»: подрядчики и поставщики, которые будут задействованы в проекте.

В данной категории необходимо определить:

- поставщиков и подрядчиков, участвующих в поставках;

- установить наличие договорных отношений с поставщиками и подрядчиками;

- позиции закупок и цены;

- общую стоимость закупок.

Категория «Транспортные расходы»: транспортные расходы, которые будут понесены в рамках проекта.

Категория «Дополнительно»: дополнительные расходы, которые будут понесены для выполнения всех задач и мероприятий проекта. Например:

- профессиональные услуги;

- связь;

- копирование и печать;

- любые другие элементы, которые еще не указаны.

Обратите внимание, что все перечисленные категории относятся к прямой стоимости проекта. Кроме того, необходимо определить и оценить косвенную стоимость проекта.

https://www.youtube.com/watch?v=tSbZ3pFYyik

Косвенные затраты (накладные расходы) — это затраты, которые относятся к общим целям проекта, но не могут быть отнесены к конкретным видам деятельности и задачам. Общая сумма косвенных затрат должна быть добавлена к бюджетным расчетам.

Таким образом, в бюджете проекта отражаются совокупные затраты на работы по проекту: прямые и косвенные.

Шаг 2. Согласование бюджета

В результате первого шага будет получен предварительный бюджет с подробными сведениями о расходах по статьям затрат. Согласование предварительного бюджета является вторым шагом в подготовке бюджета проекта.

Согласование бюджета — это процесс утверждения сметы проекта путем предоставления необходимой информации финансовому департаменту для подтверждения необходимости и обоснованности каждой из указанных статей расходов. Он призван объяснить, являются ли затраты обоснованными и достаточными для проекта.

Обоснование бюджета происходит в три этапа:

- Пересмотр каждой статьи затрат для точности. Ответственное лицо должно быть уверено, что каждая предложенная цена является правильной и разумной.

- Проверка накладных расходов. Ответственный связывается с финансовым отделом, чтобы запросить необходимую финансовую информацию и начать анализ сметы расходов и подтвердить их соответствие проекту.

- Подведение итогов. Согласовывающее лицо оценивает точность и уместность как прямых, так и косвенных затрат, запланированных для проекта, и отчетов об обосновании и утверждении бюджета (или отклонении, если затраты не согласованы и не подтверждены).

На втором этапе разрабатывается обоснованный и утвержденный бюджет проекта.

Шаг 3: Обеспечение экономической эффективности

Заключительным этапом подготовки бюджета проекта является оценка его рентабельности. Это означает, что бюджет будет эффективным, если он полностью покрывает все расходы, которые требуются для выполнения целей и задач проекта.

Анализ экономической эффективности помогает завершить последний этап. С помощью этого анализа необходимо изучить предлагаемые сметы расходов и определить запланированные результаты проекта.

Затем определяется, обеспечивает ли бюджет максимальную эффективность проекта с точки зрения затрат, которые будут понесены для целей и задач проекта.

Анализ экономической эффективности поможет получить представление о денежных затратах и желаемых результатах проекта.

записи прошедших вебинаров по теме «Бюджетирование»

Наряду с оценкой бюджета и затрат, разумно проводить анализ чувствительности, который помогает смоделировать влияние на конечный результат некоторых исходных предположений и ограничений, связанных с затратами.

Таким образом, бюджетирование проекта — сложный процесс, который включает в себя серию шагов, призванных обеспечить согласованность прогнозов затрат и бюджетных ресурсов с целями и задачами проекта.

Все три шага бюджетирования бизнес проекта удобно автоматизировать в нашем программном продукте «WA:Финансист. Бюджетирование». На первом шаге, удобно воспользоваться документом «Бюджет» в котором менеджер проекта может сделать предварительную оценку затрат.

На втором шаге удобно использовать автоматическое согласование, при котором документ «Бюджет» пройдет процесс согласования в системе и, при необходимости, будет скорректирован. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рисунок 1. Пример процесса согласования бюджета в системе «WA: Финансист. Бюджетирование».

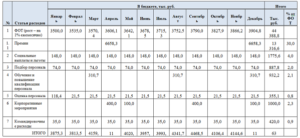

Расчет экономической эффективности бюджета проекта можно осуществлять при помощи инструмента «Произвольный отчет», в котором пользователь, предварительно настроив отчет, может рассчитать любые показатели эффективности.

Рисунок 2. Пример произвольного отчета в программе «WA: Финансист. Бюджетирование».

HR-бюджет: его формирование и реализация

Для того, чтобы эффективно организовывать работу с персоналом, в нее нужно вкладывать средства организации. HR-бюджет представляет собой финансовый документ, согласно которому происходит распределение затрат на персонал компании по конкретным статьям для определенного промежутка времени.

Работа с данным бюджетом предполагает четырехэтапную процедуру:

- Разработка плана.

- Рассмотрение бюджета руководящим составом организации, внесение изменений и его утверждение.

- Осуществление действий, связанных с исполнением проекта и постоянный контроль.

- Написание отчета о проделанной работе и проведение анализа всех расходных статей.

Для любой компании процесс разработки HR-бюджета должен являться одной из главных задач, стоящих перед директором кадровой службы.

Основанием для принятия решения по поводу разработки данного финансового документа является ежегодный план по расходам на кадры предприятия, составление которого, в свою очередь, происходит в зависимости от краткосрочных целей и задач организации.

Чтобы уберечь проект и обосновать его перед акционерами компании, следует обозначить нужность каждой из статей затрат и объяснить, почему именно данная сумма необходима для удовлетворения определенной потребности.

Структура HR-бюджета

На сегодняшний день все расходы по персоналу можно классифицировать согласно виду проводимой HR-деятельности (включает в себя подбор сотрудников, их обучение, повышение квалификации и т.п.) и типу самих затрат.

Например, если тренера, служащего в конкретной организации, отправляют в филиалы компании с целью обеспечить новыми знаниями их работников, то данные расходы включают одновременно в две статьи – «Обучение сотрудников» и «Командировки».

Первая классификация является намного удобней по сравнению со второй, поскольку уполномоченный по HR-бюджету специалист способен четко обосновать назначение затрачиваемых средств.

https://www.youtube.com/watch?v=tNsb9bK4Or4

Если учитывать направления, на основе которых формируется будущий бюджет, его статьи могут иметь следующую классификацию:

- Финансы, затрачиваемые на заработную плату работникам, находящимся в штате компании, и сотрудникам, которых руководство предприятия привлекло из внешних организаций посредством формирования договоров подрядческой деятельности.

- Денежные средства, идущие на выплаты персоналу взносов социального медицинского страхования, пенсионные отчисления, а также предоставление социальных льгот, среди которых оплата больничных листов, выделение пособий по беременности и родам и т.д.

- Затраты на проведение корпоративных мероприятий (праздников, юбилеев компании, встречи Нового года, Рождества и т.п.).

- Снабжение кадровой службы специальными средствами для работы – покупка трудовых книжек для кандидатов на новые должности, предоставление документации, в соответствии с которой возможно принятие и оформление на работу граждан иностранных государств.

- Процедура подбора кадров – размещение объявлений, рекламы по поводу предлагаемых должностей компании в различных источниках, ведение работы с рекрутинговыми агентствами, анализ рынка трудовых ресурсов.

- Организация мероприятий с целью развития работников предприятия – создание и постоянное поддержание учебного центра внутри компании, обучение навыкам работы с ПК, сотрудничество с тренинговыми учреждениями и т.п.

- Обеспечение кадровой службы специализированной литературой для обучения или повышения квалификации персонала – покупка книг, журналов.

Бюджет по персоналу представляет собой финансовый документ, составленный в виде нескольких страниц.

Поэтому для рассмотрения подается сначала первый лист, содержащий данные в краткой форме (наименование всей статей затрат и общую сумму расходов), а затем следующие страницы, на которых обозначены все пояснения и расшифровки по каждой из граф.

При помощи этих записей специалисты бюджетного комитета будут делать соответствующие выводы по поводу необходимости тех или иных затрат.

Процедура обоснования расходов в HR-бюджете

Чтобы провести обоснование каждой из статей затрат на персонал, не нужно прилагать массу усилий. Достаточно будет того, что HR-директор передаст руководству компании отчет, в котором будут представлены данные о предназначении всех расходов и величина показателя экономической эффективности от каждого вложения.

С практической точки зрения размер отдачи денежных средств, направленных на кадры предприятия, посчитать довольно сложно, поскольку работники кадровой службы всегда расходятся во мнениях насчет того, какую именно статью затрат можно считать за расходную часть, а какая относится непосредственно к инвестициям в трудовые ресурсы компании.

Именно поэтому коэффициент отдачи должен определяться для конкретного проекта организации, связанного с персоналом. К примеру, это могут быть мероприятия, целью которых является дистанционное обучение служащих или переподготовка работников.

Стоимость будущего проекта

В случае, если уполномоченные по составлению HR-бюджета не способны в данный момент представить документы с данными об экономической эффективности вложений в персонал, они имеют возможность продемонстрировать при помощи разных инструментов и различными способами стоимость будущего проекта.

Если, к примеру, какая-либо торговая сеть успешно развивается и приносит достойную прибыль компании, то принимается решение о создании филиальной сети. Приоритетным вопросом в составлении бюджета по персоналу будет являться наем руководителей для данных подразделений. В связи с этим обязательным условием будет проведение специальной подготовки для будущих сотрудников предприятия.

Специалистам, занимающимся разработкой и обоснованием HR-бюджета, в этом случае придется доказывать необходимость в осуществлении мероприятий по обучению новых работников. Понадобится задействовать в плане расходов по персоналу как внешних провайдеров, так и тренеров, которые имеются в распоряжении у компании.

Чтобы получить от руководства положительное решение по поводу включения в общий бюджет данных статей затрат, можно воспользоваться методом сравнения, в соответствии с которым будет осуществляться обоснование на основе поиска выгод от принятия на руководящие должности для филиалов внутренних трудовых ресурсов.

Необходимо представить отличие этих вложений от размера расходов, которые пойдут на подбор и принятие в трудовой коллектив готовых специалистов.

Роль бенчмаркинга в создании HR-бюджета

Кроме вышеперечисленных методов, для обоснования целесообразности тех или иных инвестиций в персонал существует и информация бенчмаркинга, направленная именно на расходы, связанные с сотрудниками организации.

Бенчмаркинг представляет собой процесс поиска, исследования и использование в компании средств, определенных стандартов и рабочих технологий, которые применяют лучшие компании, занимающиеся аналогичной деятельностью.

Существует несколько типов данного метода, которые используются чаще всего:

- внутренний – сравнение отделов одного предприятия между собой}

- конкурентный – сравнение данной компании с организациями, являющимися ее прямыми конкурентами}

- общий – сравнение данной компании с организациями, являющимися ее конкурентами косвенно}

- функциональный – когда производится сравнение отдельный этапов деятельности данной компании (снабжение, сбыт, реализация продукции) с теми же функциями, но которые выполняют организации, являющиеся ее конкурентами.

Чтобы составить HR-бюджет, необходимо осуществить сравнительную процедуру, касающуюся деятельности данного предприятия и конкурирующих с ним компаний либо занятых в одной отрасли экономики.

https://www.youtube.com/watch?v=1_xFH8XSRTs

Данные по этому отчету могут быть получены посредством поиска информации в журналах, представляющих сведения от консалтинговых фирм. Так можно определить величину статей расходов на оплату трудовых ресурсов и наличие определенной системы предоставления льгот персоналу компаний, ведущих аналогичную или схожую производственную деятельность.

В том случае, если уполномоченный по бюджету работник не имеет возможность получить данные сведения, то он должен сопоставлять показатели по затратам на персонал, которые присутствовали в прошлых периодах деятельности компании, с нынешними.

Для проведения сравнения и выявления экономической эффективности от составленного HR-бюджета необходимо знать величину таких показателей, как прибыль предприятия, его оборот за определенный период, общие расходы компании, а также численность трудового коллектива.

Оцените публикациюПомимо этого, для HR-директора обязательным является обоснование увеличения размера конкретных статей затрат на трудовые ресурсы компании в случае развития деятельности предприятия.

Бюджет проекта: как составить

Когда у предприятия возникает необходимость в создании чего-то нового, требуется разработать бюджет проекта. В чем его суть, из каких составляющих он складывается — читайте в нашей статье.

Проект — это определенное предприятие, которое разрабатывается руководством и утверждается генеральным директором. Такая программа должна быть определена во времени, а также иметь разработанный и обоснованный бюджет.

Бюджетирование проекта как раз и состоит в определении его стоимости. Она определяется как совокупность всех необходимых затрат, которые придется понести для реализации запланированного проекта.

Это могут быть расходы предприятия на закупку сырья и материалов, на логистику, рекламу и маркетинг, амортизацию основных производственных и непроизводственных фондов, оплату труда работников и подрядных организаций и т.д.

Составляющие бюджета проекта

Бюджетирование проекта подразумевает две составляющие — доходы и расходы. Для разработки сметы необходимо определить конечного потребителя изготавливаемого продукта, спланировать и привлечь необходимые финансы и ресурсы, определить размер собственного капитала и потребность в привлечении заемных средств.

Смета расходов должна отражать:

- затраты привлечение и покупку необходимого сырья и материалов,

- расходы на заработную плату производственных рабочих и управленческого персонала,

- резерв на возможные срочные расходы и т.д.

Чтобы наиболее точно спрогнозировать все возможные поступления и расходы, для каждого проекта необходимо разработать свой план бухгалтерских счетов, который будет соответствовать специфике деятельности проекта. Конечно, возможно использование стандартного, утвержденного приказом Минфина РФ, бухгалтерского плана счетов, но этого может быть недостаточно для корректного управления стоимостью проекта.

Как решить шесть частых проблем с бюджетами

Сложности, с которыми сталкиваются финансовые директора, расположены по степени распространенности: от частых к редко встречающимся. Для каждой проблемы в статье — решения, которые уже опробовали ваши коллеги.

Узнать решения

Поскольку бюджетирование проекта заключается в определении его стоимости, то на разных этапах планирования бюджета составляется отдельный бюджет. Рассмотрим виды бюджетов проекта поэтапно:

- На этапе определения концепции создается управленческая группа по разработке и составлению бюджета проекта, в ходе обсуждения определяются бюджетные ожидания: с очень высокой погрешностью (от 40 % до 25 %) должны быть определены возможные поступления денег, а также их источники. Кроме того, закладываются в бюджет ожидаемые расходы на реализацию целей проекта.

- Предварительный бюджет составляется на стадии обоснования необходимых инвестиционных поступлений и технического обслуживания. Здесь должны быть обоснованы все необходимые статьи расходов, определяются возможные поставщики и сферы потребления, возможные собственные вложения, а также размер привлекаемых извне инвестиций. Такой вид бюджета составляется очень приблизительно, его погрешность может составлять от 15 до 25%.

- Далее следует приступить к заключению контрактов на покупку сырья, материалов, привлечению персонала и оформлению трудовых отношений с ними, заключению договоров с обслуживающими хозяйствами. На этой стадии завершаются тендеры, проводятся переговоры с инвесторами, оформляется вся необходимая документация для начала ведения производственной деятельностью. В результате указанных манипуляций формируется уточненный бюджет, поскольку все основные статьи расходов и объем инвестиционных поступлений определены и оформлены документально. Погрешность такого уточненного бюджета может составлять примерно 10 – 15%.

- На стадии документального подтверждения бюджетного плана вводятся нормы расходования различных ресурсов, различного рода ограничения на расходование средств по каждому направлению. Составленный окончательный бюджет подлежит оформлению документально и утверждению руководством. Несмотря на эти меры, в таком бюджете также могут быть отклонения, которые возникают по независящим от руководства обстоятельствам. Обычно, погрешность такого бюджета невелика – порядка 3%.

- Фактический бюджет проекта определяется на стадии реализации, когда компания несет реальные расходы. Они могут отличаться от запланированных (например, в результате форс-мажора, чрезвычайных ситуаций, поломки оборудования, простоев техники и персонала, отключения водоснабжения и электроэнергии и т.д.). Такой бюджет не имеет погрешностей, его точность составляет 100%.

То есть бюджетный план проходит ряд стадий от ориентировочных предварительных данных к фактическому значению, которое определяется итоговыми финансовыми данными.

Расчет бюджета проекта: как провести

Без данных о будущем продукте руководство не сможет рассчитать бюджет, который потребуется для осуществления проекта.

Первое, что потребуется – это составить план, который позволит получить представление о целях и задачах проекта, о ресурсах, которые необходимы для его воплощения в жизнь и расходах, которые придется понести компании.

Этот план подразумевает разбивку на несколько этапов, и перечень конкретных мер по каждому этапу обособленно.

https://www.youtube.com/watch?v=tT6wvzUow9M

Для оценки стоимости каждого этапа нужно определить, какое количество рабочих будет занято и какое количество сырья потребуется. Иными словами, нужно определить материалоемкость и трудоемкость каждого этапа обособленно.

Далее путем умножения стоимости сырья (по каждому его виду) на количество используемых материалов и умножения стоимости единицы труда каждого работника на количество человеко-часов мы и получим стоимость проекта поэтапно.

Если персонал работает частично, то стоимость трудовых затрат берется в процентном выражении. К примеру, загрузка персонала на этапе производства заготовок составляет 30%. Для оценки стоимости трудозатрат мы умножаем ставку оплаты труда на величину затраченного времени, и далее корректируем ее на 0,3.

Как работать без бюджета — кейс «Северстали»

Алексей Куличенко, заместитель генерального директора по финансам и экономике компании «Северсталь», рассказал о том, как развиваться без бюджетного процесса, достигать амбициозных целей и полностью изменить подход к бизнесу и управлению финансами.

Прочитать интервью

Рассчитать бюджет не трудно – нужно стоимость каждого используемого ресурса умножить на его количество. Легче делать это по каждому этапу реализации проекта обособленно. Для каждого этапа составляется отдельный план на закупку материалов (с точным определением количества по каждому виду сырья).

Это позволит определить нормы потребления ресурсов и сравнить фактические списания материала с планируемыми – здесь определяется экономия и перерасход сырья по каждому этапу проекта, что в дальнейшем позволит скорректировать бюджет.

Если есть системное превышение количества потребляемого сырья, нужно выявить, за счет чего происходит перерасход – либо это утечка сырья, либо требуется корректировка изначального плана производства.

Важно! Необходимо согласовать цели проекта и цели компании. Если для достижения целей проекта требуется привлекать заемный капитал, но в цели компании не входит брать кредиты и займы под высокие проценты, то возможно потребуется искать иные источники инвестирования, что может увеличить временные рамки проекта или увеличить его бюджет на величину дополнительных расходов.

Как управлять бюджетом проекта: основной метод

Прежде чем решить, каким способом можно скорректировать бюджет, нужно понять, почему это необходимо делать:

- Изменились запланированные расходы, возникли непредвиденные траты;

- Поменялись цели проекта, появились дополнительные задачи.

Самый популярный метод управления бюджетом – метод освоенного объема. Он характеризуется рядом показателей, позволяющих измерить стоимость бюджета и спрогнозировать его изменение. Среди таких показателей: плановая стоимость выполненных работ, фактическая стоимость выполненных работ и плановая стоимость запланированных работ.

Метод заключается в сравнении плановой и фактической стоимости выполненных работ, при этом определяется наличие перерасхода / экономии бюджета проекта. Если фактические затраты превышают запланированные – речь идет о перерасходе средств, в противном случае присутствует экономия бюджета.

Также сравнивается стоимость запланированных и выполненных работ – при этом определяется отставание от графика. Если стоимость выполненных работ меньше плановой стоимости запланированных работ, то процесс реализации проекта тормозится по сравнению.

Получить бесплатный доступЭтот метод также позволяет спрогнозировать стоимость проекта, поскольку позволяет с большей достоверностью рассчитать бюджет проекта с учетом изменений затрат.

")