- Экономические

- Экономика

- Литература

- Похожие работы

- Помощь в написании

- Оглавление

- Введение

- 1. Организация учета труда, формы и системы его оплаты

- 1. 1. Методы расчета заработной платы при тарифной системе оплаты труда

- 1. 2. Методы расчета заработной платы при бестарифной системе оплаты труда

- 2. Методы расчета заработной платы на примере ЗАО «Кузбассэлемент»

- Заключение

- Список литературы

- Приложение 1

- Барулин С. В. Финансы: учебник/ С. В. Барулин. — М.: КНОРУС, 2010. — 640с.

- Бочаров В. В. Современный финансовый менеджмент. — СПб.

: Питер, 2006. — 464с.

- Булатов А. С. Экономика России и других постсоветских стран: учебное пособие. — М.: Экономистъ, 2008. — 415с.

- Вахрушина М. А. Управленческий анализ: Учеб. пособие. — 2-е изд. — М.: Омега-Л, 2008. — 432 с.

- Веснин В. Р. Менеджмент: Учеб.2-е изд., перераб. И доп. М.: ТК «Велби»: Проспект, 2009. — 316с.

- Вещунова Н. Л., Фомина Л. Ф.

Самоучитель по бухгалтерскому и налоговому учету. — 6-е изд., перераб. и доп. — М.: Проспект, 2010. — 560с.

- Волгин Н. А. Бестарифная система оплаты труда на примере ЗАО «Кузбассэлемент»/Н. А. Волгин, В. В. Сизиков // Справочник кадровика. — 2008. — № 3. — с.81−89

- Волошин Д. О чем важно сказать в Положении об оплате труда, чтобы упростить работу бухгалтерии// Главбух.

— 2010. — № 12. — с.76−79

- Горфинкель В. Я. Предпринимательство: учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф. Г. Б. Поляка, проф. В. А. Швангара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ — ДАНА, 2008. — 735 с

- Грибов В. Д., Грузинов В. П. Экономика предприятия: Учебник. Практикум/ В. Д. Грибов, В. П. Грузинов. — 3-е изд., перераб. и доп. — М.

: Финансы и статистика, 2009. — 336 с.

- Жуков А. Л. Методы регулирования тарифных ставок и окладов// Справочник кадровика. — 2009. — № 4. — с.59−70

- Зыкина Т. А. История законодательного закрепления права российского работника на вознаграждение за труд// История государства и права. — 2011. — № 6. — с.18−22

- Ковалев В. В. Финансовый менеджмент: теория и практика.

— 2-е изд., перераб. и доп. — М.: Т К Велби, Издательство Проспект, 2008. — 1024с.

- Молчанов А. В. Коэффициентно-долевой метод при серийном, многономенклатурном производстве// Справочник кадровика. — 2008. — № 4. — с.72−79

- Носова С. С. Экономическая теория: учебник/ С. С. Носова. — 2-е изд., стер. — М.: КНОРУС, 2009. — 798с.

- ?

Заполнить форму текущей работой Скачать выдержку (html) ⥥ Купить готовую работу →

ИЛИ

↓

Курсовая

- Анализ внешней среды транспортного предприятия (на примере ТК «Сибирь»)

- Экономика связи

- Показатели прибыли и рентабельности предприятия и их анализ

- Роль исследования в развитии организации

- Исследование систем управления — ЗАО «Горнозаводское объединение»

- Первые зарубежные кооперативные общества. Принципы рочдельских пионеров

- Анализ управления туристическим предприятием на примере «ООО Мария»

- Технико-экономическое обоснование создания цеха по производству мыла

- Оптимизация налогообложения предприятия

- Понятие. задачи, методы и приёмы. (на примере любой организации г.Новосибирска)

- Пути увеличения прибыли

- Расчет себестоимости продукции

- Основные фонды предприятия

- Расчет полной себестоимости изделий при многономенклатурном производстве

- 1. Общая характеристика курсовой работы и требования к ее выполнению

- Практическая работа

- 2. Требования к теоретической части

- 3. Расчет затрат на основную заработную плату, материалы и комплектующие изделия

- 4. Расчет полной себестоимости изделия при монономенклатурном производстве

- Метод простой поцеховой калькуляции

- Метод простой поцеховой калькуляции с примененим переводного коэффициента

- 4.4. Методы калькулирования затрат в многономенклатурном производстве

- Коэффициентно-долевой метод при серийном, многономенклатурном производстве

- Требования к организации труда

- Учет особенностей многономенклатурного производства

- Пример расчета заработной платы работников бригады при серийном, многономенклатурном производстве

Анализ внешней среды транспортного предприятия (на примере ТК «Сибирь»)

Описать общую характеристику транспортной отрасли Новосибирской области; Раскрыть сущность анализа внешней среды предприятия ТК «Сибирь»; Рассмотреть среду косвенного и прямого воздействия на предприятии. Общая характеристика рынка перевозок Новосибирска Новосибирский рынок междугородних автоперевозок растет как на дрожжах, отражая стиль жизни самой столицы Сибири — перекрестка торговых путей…

Курсовая

Экономика связи

Индекс изменения населения на прогнозируемый период- 100,4%. Индекс инфляции-14%. Прирост телефонной плотности- 10,6%. Удельные капитальные вложения-4,3 тыс. руб./ном. Годовая норма дисконта-1%.

ММОТ-450 рублей Удельный вес материальных затрат, облагаемых НДС и входящих в состав прочих затрат в текущем периоде-30%. Удельный вес оборотных средств в общей стоимости ОПФ-3,5%. Коэффициент перевода…

Курсовая

Показатели прибыли и рентабельности предприятия и их анализ

Значение прибыли для предприятия сложно переоценить, так как именно прибыль является конечным финансовым результатом деятельности любой организации, служащий источником пополнения её финансовых ресурсов. Увеличение прибыли создаёт финансовую основу для расширения производственной деятельности предприятия и удовлетворения социальных и материальных потребностей его собственников и персонала…

Реферат

Роль исследования в развитии организации

Тщательное изучение практики функционирования системы управления с применением научных методов позволяет правильно подойти к вопросу совершенствования системы управления в конкретных условиях.

Поводом для изучения системы могут быть в два случая: создание новой системы управления и совершенствование действующей. В первом случае проектируются системы управления, во втором — разрабатывается…

Курсовая

Исследование систем управления — ЗАО «Горнозаводское объединение»

Современные позиции менеджмента предприятия отличают наличие комплексного, функционального, динамического, интеграционного подходов.

Важной особенностью современного этапа развития российского менеджмента стало овладение и использование новой философии управления, для которой характерна организация предприятия на потребительский спрос, проведение маневренной инновационной политики, развитие…

Контрольная

Первые зарубежные кооперативные общества. Принципы рочдельских пионеров

Без учета этих морально-политических перспектив невозможно понять ни того энтузиазма, с которым воспринимались кооперативы, ни тех громадных и — для нашего современника — малопонятных и неоправданных ожиданий и надежд, которые порождались хозяйственными успехами кооперации. И для самых первых кооператоров, и для их довольно широкого окружения попытки создать рациональную хозяйственную организацию…

Курсовая

Анализ управления туристическим предприятием на примере «ООО Мария»

Объектом исследования является туристическая фирма «Мария». В данной работе более содержательно будут рассмотрены особенности организации деятельности ООО «Мария».

Предметом данного исследования будет система управления данным предприятием и ее совершенствование.

Целью курсовой работы является анализ действующей системы управле-ния на исследуемом предприятии, анализ кадровой политики и методов…

Курсовая

Технико-экономическое обоснование создания цеха по производству мыла

Смета общепроизводственных расходов Наименование статей расходов Сумма млн. руб. 1. содержание цехового персонала — основная и доп. заработная плата вспомогательных рабочих 5,56 — основная и доп. заработная плата служащих 3,45 Итого 9,01 2. Отчисления на социальные нужды 3,06 3. зданий и сооружений 0,21 4. оборудования 0,44 5. Текущий ремонт зданий и сооружений 0,3 6…

Курсовая

Оптимизация налогообложения предприятия

Налог на добавленную стоимость. Налог на доходы физических лиц. Единый социальный налог. Налог на прибыль. Региональные и местные налоги. Организация налогообложения ООО «Домолан».

Упрощенная система налогообложения — специальный налоговый режим. Порядок исчисления единого налога, взимаемого при применении упрощенной системы налогообложения.

Организация системы учета, отчетности и налогообложения…

Курсовая

Понятие. задачи, методы и приёмы. (на примере любой организации г.Новосибирска)

Проведенный анализ подтверждает эффективность торговой деятельности магазина «Семейный рай».

Доведение товаров до потребителей связано с осуществлением множества операций: закупкой товаров у производственных предприятий и оптовиков, их транспортированием, хранением, упаковкой, продажей населению.

Эти операции и другие требуют определенных затрат. Основной причиной снижения уровня затрат является…

Курсовая

Пути увеличения прибыли

Теоретические аспекты понятия прибыли. Понятие и функции прибыли. Виды прибыли. Порядок формирования, распределения и использования прибыли предприятия.

Оценка и анализ прибыли и рентабельности предприятия ООО «ОЛДИ». Организационно-экономическая характеристика предприятия ООО «ОЛДИ». Анализ формирования прибыли ООО «ОЛДИ».

Пути повышения прибыли на предприятии ООО «ОЛДИ». Заключение. Список…

Реферат

Расчет себестоимости продукции

Нормативная система калькулирования себестоимости продукции может использоваться как самостоятельная, так и дополняющая систему позаказного или попроцессного ее калькулирования.

Ее можно использовать на предприятиях с массовым постоянным технологическим процессом производства и реализации продукции, имеющей стабильный сбыт и использующей однородные виды сырья, материалов, полуфабрикатов —…

Курсовая

Основные фонды предприятия

Влияние технической готовности оборудования: Влияние использования исправных станков: Влияние изменения коэффициента сменности: Влияние средней продолжительности работы за смену: Влияние производительности за 1 ст. час: В целом анализ использования производственного оборудования показал, что за 2005 год за счет таких факторов как увеличение использования количественного состава парка оборудования…

Расчет полной себестоимости изделий при многономенклатурном производстве

1. Общая характеристика курсовой работы и требования к ее выполнению 2

2. Требования к теоретической части 6

3. Расчет затрат на основную заработную плату, материалы и комплектующие изделия 6

4. Расчет полной себестоимости изделия при монономенклатурном производстве 9

5. Расчет полной себестоимости изделий при многономенклатурном производстве 12

5.1. Расчет полной себестоимости при производстве двух изделий (распределение накладных расходов на основе коэффициентов). 14

5.2. Расчет полной себестоимости при производстве двух изделий (распределение накладных расходов АВС-методом). 16

5.3. Расчет полной себестоимости при производстве трех изделий. 19

6. Аналитический этап. 20

1. Общая характеристика курсовой работы и требования к ее выполнению

Целью курсовой работы является закрепление и углубление теоретических знаний по теме: «Себестоимость продукции», а также освоение студентами методики экономических расчетов, проводимых на стадии определения полной себестоимости производимой на предприятии продукции.

https://www.youtube.com/watch?v=ixdVvy484Oc

При выполнении курсовой работы студенту рекомендуется самостоятельно задать во введении конкретные виды изделий, выпускаемые предприятием. Также во введении раскрываются цели курсовой работы и этапы ее выполнения

Курсовая работа состоит из двух глав: теоретической и практической.

В первой главе должны быть изложены теоретические основы расчета себестоимости изделий при многономенклатурном производстве и возникающие на практике проблемы, а также методы и показатели, применяемые для определения экономической эффективности производства. Вторая глава должна содержать расчеты, анализ экономической эффективности, выводы и рекомендации.

Практическая часть курсовой работы включает пять логически упорядоченных, последовательно выполняемых этапа.

На первом этапе в соответствии с индивидуальным заданием рассчитываются прямые затраты на заработную плату основных производственных рабочих, на материалы и комплектующие.

На втором этапе рассчитываются основные экономические показатели предприятия и определяется полная себестоимость продукции при производстве изделия одного вида (изделие А).

На третьем этапе рассчитываются основные экономические показатели предприятия и определяется полная себестоимость продукции при выпуске изделий двух видов (изделия А и В). Расчет полной себестоимости изделий производится двумя способами.

На четвертом этапе к имеющемуся объему выпуска подключается третий вид изделий (изделие С) и производится расчет основных экономических показателей предприятия. Расчет полной себестоимости всех трех изделий производится двумя способами.

На заключительном – пятом этапе осуществляется укрупненный анализ проведенных расчетов, даются выводы о наиболее оптимальном варианте производственной программы предприятия и разрабатываются предложения, реализация которых позволит снизить себестоимость продукции и повысить прибыльность предприятия в целом.

Расчеты производятся на основе исходной информации, содержащейся в индивидуальном задании.

Расчетно-пояснительная записка к курсовой работе оформляется на листах формата А4 и содержит следующие разделы:

1. Титульный лист (форма 1)

2. Оглавление

3. Введение

4. Исходные данные к курсовой работе

5. Теоретическая часть

6. Практическая часть

6.1. Расчет прямых затрат на заработную плату производственных рабочих, отчисления на социальные нужды с заработной платы производственных рабочих, на материалы и комплектующие.

6.2. Расчеты основных экономических показателей предприятия; определение полной себестоимости продукции при производстве одного вида изделий.

6.3. Расчеты основных экономических показателей предприятия; определение полной себестоимости продукции при производстве двух видов изделий.

6.4. Расчеты основных экономических показателей предприятия; определение полной себестоимости продукции при производстве трех видов изделий.

6.5. Анализ произведенных расчетов и выводы; мероприятия по оптимизации конкурентоспособности продукции.

7. Заключение

8. Список используемой литературы.

Практическая работа

на тему «Расчет и анализ полной себестоимости продукции при многономенклатурном производстве»

2. Требования к теоретической части

В теоретической части должны быть раскрыты все понятия и показатели, которые используются при выполнении курсовой работы. А также кратко освещены теоретические проблемы, которые возникают в связи с используемыми понятиями и применяемыми методами.

Рекомендуется следующий порядок изложения теоретического материала.

Определить понятие себестоимости, перечислить виды себестоимости, цели расчета себестоимости.

Привести классификацию издержек, используемую в курсовой работе (по зависимости от объема производства и по способу отнесения на продукцию). Дать определения видам издержек, согласно приведенной классификации, особенностям их расчета.

Определить понятие «точка безубыточности». Описать алгоритм и последовательность расчетов при определении точки безубыточности.

https://www.youtube.com/watch?v=yQLzd6rfdE0

Обозначить проблемы расчета себестоимости при многономенклатурном производстве. Перечислить и описать методы учета и распределения накладных расходов, их особенности, достоинства и недостатки.

Определить понятие «прибыль», перечислить виды прибыли, дать им определения.

Дать определение экономической эффективности. Перечислить основные показатели рентабельности и способы их расчета. Обосновать критерии отбора наиболее экономически эффективной производственной программы.

Рекомендуемый объем теоретической части – 5-6 страниц.

3. Расчет затрат на основную заработную плату, материалы и комплектующие изделия

Первым шагом при выполнении курсовой работы является расчет затрат на основную заработную плату, отчисления на социальные нужды, материалы и комплектующие изделия.

Эти статьи затрат относятся к условно-переменным прямым расходам и рассчитываются отдельно для каждого изделия.

На практике базой для расчета этих расходов являются нормативы, заложенные в конструкторско-технологической документации.

3.1. Затраты на основную заработную плату рассчитываются по следующей формуле:

,

где

– основная заработная плата при изготовлении i-го изделия;

— трудоемкость в чел.-часах при изготовлении i-го изделия;

– часовая тарифная ставка (руб.час) при изготовлении i-го изделия, которая определяется с учетом сложности выполняемых работ;

– процент премии, выплачиваемой по действующей премиальной системе (в курсовой работе принимаем =0).

3.2. Отчисления на социальные нужды рассчитываются как

,

где

– отчисления на социальные нужды при изготовлении i-го изделия;

– основная заработная плата при изготовлении i-го изделия;

– норма отчислений на социальные нужды, устанавливается Правительством РФ, в настоящее время равняется 30%.

3.3. Расчет затрат на сырье и материалы производится по следующей формуле:

,

где

– затраты на сырье и материалы i-го изделия;

–индекс вида сырья или материала;

– норма расхода l-того материала на единицу i-го изделия;

– цена приобретения единицы l-го материала;

– норма транспортно-заготовительных расходов (в курсовой работе -10%).

3.4. Расчет затрат на покупные комплектующие изделия:

,

где

– затраты на покупные комплектующие изделия для i-го изделия;

– количество l-тых комплектующих изделий входящих в единицу i-ой продукции;

– цена приобретения единицы l-го комплектующего;

– норма транспортно-заготовительных расходов (в курсовой работе -10%).

3.5. Результаты расчетов по данному разделу должны быть сведены в таблицу (таблица 3.1).

Таблица 3.1.

Переменные издержки в расчете на единицу изделия.

| Показатель | Виды изделий | |

| А | В | С |

| Переменные издержки: | ||

| — сырье и материалы, руб.шт. | ||

| — покупные комплектующие, руб.шт. | ||

| — заработная плата производственных рабочих, руб.шт. | ||

| — отчисления на социальные нужды с заработной плата производственных рабочих, руб.шт. | ||

| Итого переменные издержки |

4. Расчет полной себестоимости изделия при монономенклатурном производстве

Для оценки перспектив развития предприятия при производстве только изделия А произведем расчет и анализ себестоимости продукции, величины прибыли, получаемой предприятием, а также точки безубыточности.

Себестоимость продукции – это денежное выражение величины ресурсов, используемых при производстве и реализации определенного вида продукции. Все затраты, образующие себестоимость продукции, в целях экономического анализа можно классифицировать на переменные и постоянные, а также на прямые и косвенные.

Под переменными понимают издержки, связанные с использованием производственных факторов, величина которых изменяется прямо пропорциональна объему продукции.

Под постоянными понимают издержки, связанные с использованием производственных факторов, величина которых не зависит от объема производимой продукции.

Сумма постоянных и переменных издержек на выпуск продукции образует валовые издержки или полную себестоимость продукции.

https://www.youtube.com/watch?v=ixdVvy484Oc

При расчете полной себестоимости изделия А выделим в составе издержек переменную и постоянную составляющие в расчете на единицу изделия А и в расчете на весь выпуск.

4.1. К переменным издержкам в данном случае относятся издержки на сырье и материалы, покупные комплектующие изделия, затраты на оплату труда производственных рабочих и отчисления на социальные нужды от заработной платы производственных рабочих. Переменные издержки в расчете на единицу изделия А рассчитаны в Таблице 3.1.

4.2. Переменные издержки в расчете на весь выпуск (в целом по предприятию) определяются как произведение переменных издержек в расчете на единицу изделия А на объем выпуска изделия А (расчет производится по статьям затрат).

4.3. К постоянным издержкам относятся затраты на содержание и эксплуатацию оборудования, охрану, арендную плату, оплату труда административно-управленческого персонала и отчисления на социальные нужды с заработной платы административно-управленческого персонала.

Отчисления на социальные нужды с заработной платы административно-управленческого персонала рассчитываются аналогично отчислениям с заработной платы производственных рабочих. Расчет постоянных издержек в целом по предприятию при выпуске изделия А оформить в таблице 4.

1.

Таблица 4.1.

Постоянные издержки в расчете на весь выпуск.

| Показатель | Сумма |

| Постоянные издержки: | |

| — затраты на содержание и эксплуатацию оборудования, руб.мес. | |

| — охрана, руб.мес. | |

| — арендная плата, руб.мес. | |

| — заработная плата административно-управленческого персонала, руб.мес. | |

| — отчисления на социальные нужды с заработной платы административно-управленческого персонала, руб.мес. | |

| Итого постоянные издержки |

4.4. Постоянные издержки в расчете на единицу изделия А рассчитываются путем деления постоянных издержек на весь выпуск на объем выпуска изделия А. Результаты расчетов обобщаются в таблице 4.2.

4.5. Выручка в целом по предприятию определяется как В = Цена изделия А х Объем выпуска изделия А. Выручка в расчете на единицу изделия А равна его цене. Результаты расчетов заносятся в таблицу 4.2.

4.6. Прибыль от реализации (продаж) по предприятию рассчитывается как разность между выручкой по предприятию и полной себестоимостью изделия А по предприятию. Прибыль от реализации на единицу изделия А есть разница между ценой изделия и полной себестоимостью единицы изделия А. Результаты расчетов заносятся в таблицу 4.2.

Метод простой поцеховой калькуляции

На практике редко производственныйцикл изготовления какого-либо количестваодинаковой продукции строго укладываетсяв отчетный период.

Всегда существует некоторое количествопродукции, хранящееся на складе, остаткикоторой переходят на следующий отчетныйпериод. В цехах также существуют заделыпродукции на следующий месяц. Следовательно,объем выпуска продукции не равен объемуее реализации. В этом случае длясоставления калькуляций придерживаютсяследующих правил:

1.затраты на материалы и комплектующиеизделия относят к выпуску цехов-потребителей этих материалов икомплектующих изделий (Цех 1, Цех 3);

2.собственные затраты каждого цехаотносят к его объему выпуска, выраженномув комплектах, отнесенных к единицепродукции;

3.общехозяйственные расходы относят кобъему выпуска готовой продукциипоследнего (финишного) цеха.

4.Коммерческие расходы относят к объемуреализации за отчетный период.

Метод простой поцеховой калькуляции с примененим переводного коэффициента

При широкой номенклатуре выпускаемойпродукции могут составляться калькуляциис применение переводного коэффициентана группу однородных изделий с последующимисчислением с помощью экономическиобоснованных методов себестоимостиотдельных видов (типосорторазмеров)продукции, включенных в соответствующуюгруппу. В группу могут объединятьсятолько изделия, изготавливаемые изоднородного сырья и с применениемодинаковых технологических методов.

https://www.youtube.com/watch?v=p84mZtHfNMg

Чтобы применить единые измерители дляобъема выпуска и продаж, необходимореальное количество выпущенных изделийзаданной модификации пересчитать вколичество изделий базовой модификации,применив при этом переводной коэффициент.

Переводной коэффициент показывает,какому количеству изделий базовоймодели соответствует одно изделиеданной модели.

К = трудоемкость заданной модели/трудоемкость базовой модели

При составлении калькуляций такоготипа применяют следующие правила:

1.затраты на материалы и комплектующиеизделия рассчитываются по каждоймодификации;

2.количество произведенной в отчетномпериоде продукции переводят в условнонатуральные единицы с помощью переводногокоэффициента:

3.собственные затраты цехов относят кколичеству произведенной продукции вусловно-натуральных единицах и получаютцеховую себестоимость однойусловно-натуральной единицы;

4.цеховую себестоимость однойусловно-натуральной единицы умножаютна переводной коэффициент и получаютцеховую себестоимость одного изделияопределенной модификации;

5.коммерческие расходы относят к объемуреализации в натуральных единицах повсем вышеперечисленным модификациям.

При этом методе используется следующаяформула:

,где

С mi, Скиi– затраты на материалы комплектующиеизделия соответственно на изделиеi-ой модификации;

Vn1,Vn2,Vn3– объем выпуска в цехах в условно-натуральныхединицах.

4.4. Методы калькулирования затрат в многономенклатурном производстве

Многономенклатурным называетсяпроизводство, когда в любое время вотчетном периоде производится нескольконаименований изделий. В многономенклатурномпроизводстве калькуляционной единицейслужит серия изделий или заказ.

При таком виде производства процесскалькулирования имеет некоторыеособенности:

1.процесс выделения и отнесения затратк конкретному изделию происходит постатьям калькуляции и поэтому в данномслучае составляются только постатейныекалькуляции;

2.расчет статей затрат (по статьям)строится на нормативном методе.

При многономенклатурном производствеиспользуются следующие методыкалькулирования себестоимости:

1.общехозяйственная (общезаводская)постатейная калькуляция;

2.поцеховая постатейная калькуляция.

Вышеуказанные методы калькулированиязатрат характерны для небольшихпредприятий, где учет затрат не разделенпо местам их возникновения, а ведетсяв целом по предприятию. Прямые затратына производство продукции рассчитываютсяисходя из соответствующих норм расходаресурсов и цен на ресурсы.

При калькулировании затратмногономенклатурного производстванаиболее сложной задачей являетсяраспределение косвенных расходов междуотдельными видами производимой продукции.Это объясняется тем, что учет такоговида затрат ведется на предприятиях«котловым» методом.

Для решения этой задачи, прежде всего,необходимо выбрать базу распределениякосвенных расходов, которой могут быть:

А) затраты на основные материалы;

Б) заработная плата основных рабочих:

В) затраты на комплектующие изделия;

Г) сумма прямых производственных затрат;

Д) отдельные технико-экономическиепоказатели (трудоемкость, станкоемкость,масса изделия, технологическая сложность,количество операций технологическогопроцесса).

Распределение косвенных затрат и ихвеличина зависит от разных факторов,поэтому для каждой статьи калькуляциивыбирают различные базы распределения.

Нормативные соотношения между косвеннымизатратами и их базой распределенияустанавливают в ходе предварительногоанализа смет расходов и их фактическоговыполнения.

Коэффициентно-долевой метод при серийном, многономенклатурном производстве

Молчанов А.В.,

канд. экон. наук, преподаватель Московской школы бизнеса

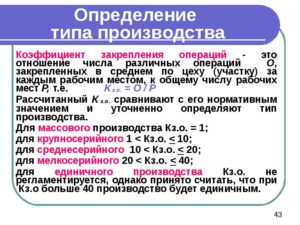

Для серийного, многономенклатурного производства потребовалось разработать иной вариант распределения коллективного заработка, отличный от того, что применяется при поточно-конвейерной форме.

Особенности серийного производства диктуются значительным количеством разнообразных технологических операций, выполняемых по различным изделиям, сгруппированных по предметному принципу и закрепляемых за первичным трудовым коллективом (бригадой).

В таких условиях количество деталей и технологических операций, а следовательно, число норм и расценок может доходить от нескольких десятков до нескольких сотен, да и объемы выпускаемой продукции в номенклатурном разрезе весьма разнообразны. Поэтому применение метода распределения коллективного заработка на основе коэффициента, построенного с помощью сдельных расценок технологических операций, оказалось в этом случае делом громоздким и малоэффективным.

https://www.youtube.com/watch?v=94MCLu7Ciwo

Пришлось искать другой вариант распределения коллективного заработка, основанный на оценке текущих результатов труда членов бригады.

Требования к организации труда

При таком подходе нужна проработка многих вопросов, среди которых в качестве обязательного можно выделить формирование наиболее важных требований к организации труда при проектировании коллективных форм организации и стимулирования труда с учетом особенностей производственно-трудовых процессов.

Попытку формирования первичных трудовых коллективов (бригад) (далее также – бригад), функционирующих в условиях серийного, многономенклатурного производства на коллективной основе, предприняли на одном из машиностроительных заводов.

Были сформулированы наиболее важные требования к организации труда, учет которых носит обязательный характер при внедрении коллективных форм организации и стимулирования труда в серийном производстве.

Эти требования состоят в следующем:

- производственно-технологическая завершенность работ и возможность оплаты по конечной продукции;

- территориальное единство рабочих мест для большинства членов бригады;

- оптимальная численность бригады, возможность перемены труда и мобильность работников внутри бригады;

- однородность бригады в пределах предметно-замкнутой специализации;

- закрепление оборудования, оснастки и инструмента за бригадой;

- разделение номенклатуры производства между бригадами;

- применение механизма оплаты и стимулирования труда работников бригады, отвечающего требованиям рыночной экономики, и т. д.

Каким должен быть механизм оплаты и стимулирования труда?

Из всех перечисленных требований этот вопрос был и остается наиболее дискуссионным, как между специалистами по управлению (в т. ч. кадровых служб), так и между членами первичного трудового коллектива. Мнения по его практическому решению диаметрально противоположны и в общем сводятся к следующему.

Необходимость начисления заработной платы всему первичному трудовому коллективу на единый наряд на основе комплексных оценочных величин в номенклатурном разрезе признается большинством.

В то же время значительная часть специалистов внутри бригады продолжает использовать метод начисления заработной платы конкретному исполнителю на основе индивидуальных норм и расценок в разрезе всех деталей и технологических операций по всей номенклатуре продукции, закрепленной за бригадой.

Следовательно, индивидуальная сдельная заработная плата каждого члена бригады напрямую зависит от двух основных элементов: расценки выполняемых работ и количества произведенной им продукции, выраженного числом осуществленных технологических операций. Нельзя не признать, что данный метод начисления заработной платы очень громоздкий и сложный, хотя и позволяет работникам достаточно легко и точно подсчитать свою заработную плату, зная объем выполненных работ и расценки на эти работы.

В связи с этим был разработан и предложен к внедрению вариант распределения коллективного заработка, который, по мнению разработчиков, отвечает современным требованиям построения производственно-трудовых процессов в серийном, многономенклатурном производстве применительно к рыночной экономике.

Учет особенностей многономенклатурного производства

Для проведения необходимых расчетов выбрали наиболее часто встречающийся в серийном производстве участок механической обработки деталей, который организован по предметно-замкнутому принципу.

Анализ построения производственно-трудовых процессов на участке механической обработки выявил некоторые особенности, подтверждающие целесообразность использования коллективных форм организации и стимулирования труда на данном участке:

- большинство деталей проходят последовательно через многооперационную механическую и слесарную обработку (до 20 технологических операций);

- имеются «выгодные» и «невыгодные» работы (технологические операции) с точки зрения оплаты труда, что вызывает конфликтные ситуации и напряжение в коллективе;

- количество технологических операций, а следовательно, и число норм и расценок может составлять от нескольких десятков до нескольких сотен;

- объемы выпускаемой продукции в номенклатурном разрезе весьма различаются и могут изменяться в ходе учетного периода и т.д.

За бригадой закрепляется определенная номенклатура деталей и узлов, при изготовлении которых на основе комплексных расценок начисляется коллективный фонд заработной платы (ФЗП).

Распределение коллективного фонда заработной платы между членами бригады осуществляется с помощью единого коэффициента трудового участия (КТУ), отражающего объемы выполненной работы за смену, ее сложность и условия выполнения.

https://www.youtube.com/watch?v=FtVxrVegFHQ

Для реализации такой идеологии распределительного механизма потребовалось принципиально другое математическое построение КТУ, отличное от ранее рекомендованного для поточно-конвейерной формы организации труда.

Рассмотрим более подробно сущность и содержание предлагаемого варианта КТУ. В основу его построения закладывается расчетное сменное задание (в натуральных единицах – шт. и т. д.), при выполнении которого работник получает соответствующую величину КТУ.

Необходимо отметить, что расчеты сменных заданий, как правило, основаны на результатах технического нормирования, но всех тонкостей производственно-трудовых процессов они могут и не учитывать.

В связи с этим непосредственно коллективу разрешается вносить необходимые коррективы в расчетные сменные задания, оставляя без изменения сдельные расценки.

Коллектив устанавливает по всем технологическим операциям договорные сменные задания, при выполнении которых, по общему мнению, каждому члену бригады будет гарантирована среднедневная заработная плата, если он будет трудиться со средней для данных условий производительностью, качеством и интенсивностью труда.

Договорные сменные задания устанавливают с таким расчетом, чтобы учесть особенности производственно-трудовых процессов, устранить разновыгодность работ и сделать выполнение любой операции, закрепленной за бригадой, в одинаковой степени выгодной для всех членов бригады. Принятые таким образом первичным трудовым коллективом (бригадой) договорные сменные задания приравниваются к единице базового значения КТУ бригады.

Если при установлении КТУ возникает необходимость учитывать различия в сложности и условиях труда при выполнении отдельных операций, то базовые значения КТУбаз, равные единице, устанавливают для сменных заданий по операциям средней сложности и выполняемых при нормальных условиях труда.

Как показывает опыт внедрения этого метода в серийном производстве, целесообразно среднюю сложность операций оценивать 3-м квалификационным разрядом, а при выполнении работ других разрядов внести коррективы, используя элементы тарифной системы с учетом отраслевых особенностей.

В тех случаях, когда в бригаде выполняют работы, предусмотренные отраслевым перечнем работ с тяжелыми и вредными, особо тяжелыми и особо вредными условиями, КТУбаз для договорных сменных заданий по операциям, выполняемым в подобных условиях, повышается в соответствии с величиной доплат, рекомендуемых также тарифной системой.

В связи с тем, что расчетные сменные задания могут не совпадать с реальными возможностями конкретного исполнителя, а их выполнение зависит от различных факторов и может колебаться в большом диапазоне, разрабатывается специальная «Таблица расчета КТУбаз в зависимости от уровня выполнения сменного задания».

Мастер-бригадир с помощью этой таблицы ежедневно проставляет суммарное значение КТУфакт по всем операциям, которые выполнял в течение смены конкретный член бригады. Для оценки используется «Экран ежедневного учета личного вклада членов бригады», который, как правило, вывешивается для обозрения всей бригады.

Далее все процедуры расчета индивидуального заработка происходят аналогично варианту, рассмотренному для поточно-конвейерного производства.

Пример расчета заработной платы работников бригады при серийном, многономенклатурном производстве

При расчетах базовых значений КТУбаз воспользуемся для примера рекомендациями построения восьмиразрядной тарифной сетки, используемой для определения квалификационного уровня рабочих на предприятиях машиностроительной и оборонной промышленности (таблица 1).

Таблица 1

Таблица расчета базового коэффициента трудового участия (КТУбаз) сменных заданий

Среднюю сложность операций оцениваем 3 м квалификационным разрядом и приравниваем КТУбаз для этого разряда к единице.

С помощью известного еще со школьной скамьи математического метода пропорций рассчитываем базовые значения КТУбаз при выполнении сменного задания по работам различной сложности.

х = 1,380 х 1,000 : 1,204 = 1,146.Например, рассчитаем базовое значение КТУбаз при выполнении сменного задания по группам технологических операций 4-го разряда:

1,204 – 1,000

1,380 – х

Округляем результат и получаем КТУбаз = 1,15.

После проведения всех расчетов базовые значения КТУбаз при выполнении сменных заданий по группам технологических операций (тарифным разрядам) представлены в следующем виде (табл. 2). Необходимые коррективы в базовые значения КТУбаз рекомендуется внести по технологическим операциям, выполняемым в условиях, отклоняющихся от нормальных.

https://www.youtube.com/watch?v=SjteNvrm_S8

Таблица 2

Таблица расчета КТУбаз с учетом надбавок за условия и интенсивность труда (фрагмент)

Для проведения расчетов воспользуемся рекомендациями о дифференцированных ступенчатых доплатах (в зависимости от фактического состояния условий труда и его интенсивности) в размере 4, 8, 12 % тарифной ставки присвоенного разряда работ с тяжелыми и вредными условиями труда, а при работах с особо тяжелыми и особо вредными условиями труда – в размере 16, 20, 24 %.

Снова используя математический метод пропорций, покажем только фрагмент расчета для технологических операций, требующих по условиям и интенсивности работы 8 % и 20 % надбавки, и сведем в таблицу 3.

Таблица 3

Таблица расчета КТУбаз с учетом надбавок за условия и интенсивность труда (фрагмент)

В связи с тем, что расчетные сменные задания могут не совпадать с реальными возможностями конкретного исполнителя, а выполнение заданий зависит от различных факторов и может колебаться в большом диапазоне, разрабатывается специальная «Таблица расчета КТУбаз в зависимости от уровня выполнения сменного задания» (табл. 4) по всем технологическим операциям и тарифным разрядам. Величины сменных заданий в таблице 4 даны в натуральных единицах (штуках).

Таблица 4

Таблица расчета КТУбаз в зависимости от уровня выполнения сменного задания (фрагмент)

Мастеру-бригадиру остается ежедневно на основании «Таблицы расчета КТУбаз в зависимости от уровня выполнения сменного задания» выставить в «Экране ежедневного учета личного вклада членов бригады» каждому работнику величину фактического коэффициента трудового участия (КТУфакт) в соответствии с уровнем выполнения договорного сменного задания.

В конце месяца для каждого члена бригады необходимо сложить значения ежедневных КТУфакт и разделить на количество дней, отработанных бригадой. Полученные таким образом среднемесячные значения КТУз являются основанием для распределения коллективного заработка с целью определения фактической доли каждого члена бригады.

Для убедительности покажем небольшой фрагмент расчета индивидуального заработка в первичном трудовом коллективе (бригаде), опираясь на данные «Экрана ежедневного учета личного вклада членов бригады» (табл. 5).

Таблица 5

Экран ежедневного учета личного вклада членов бригады

За календарный месяц работы (23 рабочих дня) бригаде по конечным результатам начислен ФЗП в размере 156 844,80 руб. Суммарная величина среднемесячных значений КТУбр всех членов бригады, принявших участие в работе за отчетный период, составляет 18,47 единиц.

Стоимость единицы КТУ бригады (СТ) равна:

СТ = ФЗП : КТУбр = 156 844,80 : 18,47=8491,86 руб.

Для определения индивидуальной заработной платы работника (ЗПр) достаточно стоимость единицы КТУ бригады умножить на значение КТУз конкретного члена бригады.

Рассмотрим фрагмент расчета индивидуального заработка отдельных членов бригады.

За прошедший месяц члены бригады заработали:

- Фрезеровщик Петров К. О. – 8 491,86 x 0,75 = 6368,89 руб.

- Слесарь Кириллов А. В. – 8 491,86 x 1,23 = 10 444,98 руб.

- Шлифовщица Орлова Т. П. – 8 491,86 x 0,98 = 8322,02 руб.

Математическое обеспечение предлагаемого метода и в этом случае таково, что сумма распределенных индивидуальных заработных плат полностью совпадает с распределяемой величиной заработка, начисленного бригаде за конечные коллективные результаты.

Конечно, учет только элемента производительности, его условий труда и интенсивности не может отразить всего многообразия факторов, влияющих на организацию производственно-трудовых процессов конкретного первичного трудового коллектива (бригады).

Поэтому можно рекомендовать дополнительную корректировку значений КТУбаз на основе договорных условий, утверждаемых непосредственно коллективом.

Если на предприятии применяется дополнительное стимулирование (премирование), то корректировка индивидуальных результатов может происходить и при распределении коллективной премии (фонда премирования) бригады.

Об использовании КДМ при распределении коллективной премии и особенностях ведения бухучета при КДМ читайте в следующем номере.

* * *