1. В каких случаях работникам положено пособие по временной нетрудоспособности.

2. Как рассчитать сумму пособия по временной нетрудоспособности, подлежащую оплате.

3. Какими законодательными и нормативными актами руководствоваться.

На первый взгляд может показаться, что тема данной статьи интересна в основном начинающим бухгалтерам, однако это не так. Даже бухгалтеру с большим стажем сложно помнить все нюансы и тонкости расчета больничных листов, особенно в нестандартных случаях.

Поэтому часто возникает необходимость открывать закон и находить нужную информацию, то есть тратить свое драгоценное время. Чтобы упростить процесс поиска информации для расчета пособий по временной нетрудоспособности, я составила «шпаргалку», в которой нормы закона представлены в наглядном и удобном виде.

Своей «шпаргалкой» я с удовольствием поделюсь с Вами.

- Порядок оплаты пособия по временной нетрудоспособности

- Расчет пособий по временной нетрудоспособности

- Расчет, оплата больничного листа и пособия по временной нетрудоспособности | Изменение в оплате больничного в 2021 году — Контур.Бухгалтерия

- Источник выплаты пособия по временной нетрудоспособности

- Расчет и оплата больничного листа работодателем

- Ограничения выплаты пособий по временной нетрудоспособности

- Расчет среднего заработка исходя из МРОТ

- Порядок расчета пособия по временной нетрудоспособности

- Изменения по оплате больничного листа в 2021 году

- Единовременное пособие по беременности и родам в 2021 году: назначение и выплата, порядок получения

- Размер пособия по беременности и родам

- Максимальный размер:

- Минимальный размер:

- Примеры расчета пособия по беременности и родам

- Кому выплачиваем пособие по беременности и родам?

- Срок выплаты пособия по беременности

- Оплата больничного по беременности и срок обращения

- Документы — основания для расчета пособия по беременности:

- Размер детских пособий в 2021 году

- Новые детские пособия в 2021 году

- Как рассчитать пособие по беременности и родам

- Выплаты, которые следует включить в расчет

- Расчетный период

- Замена периодов

- Действия бухгалтера при расчете пособия по беременности и родам

- Расчет пособия исходя из МРОТ

- Расчет пособия по уходу за ребенком до 1,5 лет

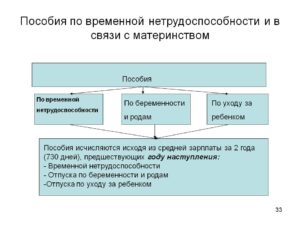

Порядок оплаты пособия по временной нетрудоспособности

Порядок оплаты больничного определяется Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Случаи, в которых начисляется пособие по временной нетрудоспособности, установлены в ст. 5 Закона № 255-ФЗ.

При этом для каждого случая предусмотрены свои условия назначения пособия, такие как оплачиваемый период временной нетрудоспособности, процент оплаты пособия и источник финансирования. Подробнее все эти условия представлены в таблице.

| Случаи обеспечения пособием по ВНТ (ст. 5 Закона № 255-ФЗ) | Период ВНТ, за который начисляется пособие (ст. 6 Закона № 255-ФЗ) | Процент оплаты пособия по ВНТ (ст. 7 Закона № 255-ФЗ) | Источник выплаты пособия (ст. 3 Закона № 255-ФЗ) |

| 1. Заболевание или травма | |||

| Работник не является инвалидом | — Весь период ВНТ до дня восстановления трудоспособности (установления инвалидности)— Не более 75 календарных дней, если страховой случай наступил в период действия срочного трудового договора, заключенного на срок до 6 месяцев, или в течение периода со дня заключения трудового договора до дня его аннулирования | — Если страховой случай наступил в период действия трудового договора, размер пособия определяется в зависимости от страхового стажа:до 5 лет — 60% среднего заработка;5 — 8 лет — 80% среднего заработка;более 8 лет — 100% среднего заработка- Если страховой случай наступил в течение 30 дней после увольнения сотрудника размер пособия составит 60% среднего заработка | — Первые 3 дня ВНТ за счет работодателя;— начиная с 4-го дня за счет ФСС |

| Работник — инвалид с ограничением способности к труду (заболевание не связано с туберкулезом) | — Период ВНТ, не превышающий 4 месяцев подряд в календарном году;— или не более 5 месяцев суммарно в календарном году | ||

| Работник — инвалид с ограничением способности к труду (заболевание связано с туберкулезом) | За весь период ВНТ до дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом | ||

| 2. Уход за больным членом семьи | |||

| Ребенок до 7 лет (амбулаторно, стационарно) | За весь период ВНТ, но не более:— 60 календарных дней в календарном году;- 90 календарных дней в календарном году (если заболевание включено в перечень, установленный Приказом Минздравсоцразвития РФ от 20.02.2008 № 84н) | Если лечение амбулаторно:— первые 10 дней ВНТ в зависимости от страхового стажа:до 5 лет — 60% среднего заработка;5 — 8 лет — 80% среднего заработка;более 8 лет — 100% среднего заработка;— начиная с 11-го дня ВНТ размер пособия составит 50% среднего заработкаЕсли лечение стационарно:— в зависимости от страхового стажа:до 5 лет — 60% среднего заработка;5 — 8 лет — 80% среднего заработка;более 8 лет — 100% среднего заработка | Полностью за счет ФСС |

| Ребенок от 7 до 15 лет (амбулаторно, стационарно) | За период, не превышающий 15 дней по каждому случаю ВНТ, но не более:— 45 календарных дней в календарном году по всем случаям ухода за этим ребенком | ||

| Ребенок-инвалид до 15 лет (амбулаторно, стационарно) | За весь период ВНТ, но не более:— 120 календарных дней в календарном году по всем случаям ухода за этим ребенком | ||

| Ребенок, являющийся ВИЧ-инфицированным, до 15 лет (стационарно) | За весь период ВНТ | ||

| Ребенок до 15 лет, если болезнь связана с поствакцинальным осложнением, злокачественными новообразованиями (амбулаторно, стационарно) | За весь период ВНТ | ||

| В остальных случаях ухода за больным членом семьи (лечение амбулаторно) | За период, не превышающий 7 дней по каждому случаю ВНТ, но не более 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи | Размер пособия определяется в зависимости от страхового стажа:до 5 лет — 60% среднего заработка;5 — 8 лет — 80% среднего заработка;более 8 лет — 100% среднего заработка | |

| 3. Карантин застрахованного лица, а также ребенка до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного недееспособным | За весь период отстранения от работы (карантина) | Размер пособия определяется в зависимости от страхового стажа:до 5 лет — 60% среднего заработка;5 — 8 лет — 80% среднего заработка;более 8 лет — 100% среднего заработка | Полностью за счет ФСС |

| 4. Протезирование по медицинским показаниям в стационарном специализированном учреждении | За весь период освобождения от работы, включая время проезда к месту протезирования и обратно | ||

| 5. Долечивание в установленном порядке в санаторно-курортных организациях, расположенных на территории РФ, непосредственно после оказания медицинской помощи в стационарных условиях | — За период пребывания в санаторно-курортной организации, не превышающий 24 календарных дня.- За весь период при заболевании туберкулезом |

Расчет пособий по временной нетрудоспособности

На основании таблицы, приведенной выше, без труда можно определить условия оплаты любого случая временной нетрудоспособности. Теперь перейдем непосредственно к расчету больничного в соответствии с этими условиями.

https://www.youtube.com/watch?v=W7xJXWsu7Xs

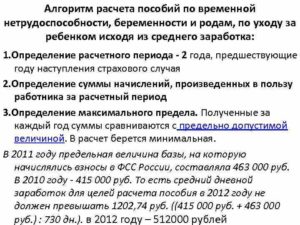

Порядок расчета пособий по временной нетрудоспособности утвержден Постановлением Правительства РФ от 15.06.

2007 № 375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством». Согласно данному Положению, величина пособия определяется исходя из среднего заработка, включающего в себя все выплаты в пользу работника, на которые были начислены страховые взносы в ФСС. Однако в некоторых случаях пособие по временной нетрудоспособности рассчитывается исходя из минимального размера оплаты труда. В каких случаях базой для расчета пособий служит средний заработок, а в каких – МРОТ, видно из следующей таблички.

| Случаи назначения пособия | База для расчета пособия по ВНТ | Средний дневной заработок | Размер пособия по ВНТ |

| 1. В общем случае | Заработок за два года, предшествующих году наступления страхового случая | База для расчета пособия/730! Обратите внимание: величина 730 берется независимо от того, сколько фактически дней отработано в предшествующих двух годах | Средний дневной заработокхПериод ВНТ, за который начисляется пособие (см. таб. 1)хПроцент оплаты пособия (см. таб. 1) |

| 2. Если в течение двух лет (в обоих или одном из двух), предшествующих году наступления страхового случая, работник находился в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком | Заработок за два предшествующие года, при этом один или оба из них могут быть заменены на более ранние по заявлению работника (если такая замена приведет к увеличению суммы пособия) | ||

| 3. Если страховой стаж работника на день наступления нетрудоспособности менее 6 месяцев | МРОТ** (на день наступления страхового случая) х 24 мес. | ||

| 4. Если за предшествующие два года у работника не было заработка, либо его средний заработок в расчете за месяц ниже МРОТ, установленного на день наступления страхового случая | |||

| 5. Если имеются основания для снижения пособия по ВНТ* |

* Основания для снижения пособия по временной нетрудоспособности:

- Если в период ВНТ работник без уважительной причины нарушил режим, предписанный лечащим врачом, — пособие снижается со дня нарушения режима;

- Если работник без уважительной причины не явился на врачебный осмотр или на медико-социальную экспертизу – пособие снижается со дня такой неявки;

- Если заболевание или травма наступили в следствие алкогольного, токсического, наркотического опьянения – пособие снижается за весь период ВНТ.

** Размер МРОТ установлен Федеральным законом от 19 июня 2000 года № 82-ФЗ «О минимальном размере оплаты труда» (с изменениями). Так, на 2014 год МРОТ составляет 5 554 рубля.

Пример расчета больничного

Расчет, оплата больничного листа и пособия по временной нетрудоспособности | Изменение в оплате больничного в 2021 году — Контур.Бухгалтерия

В этой статье мы не будем рассматривать пособие по беременности и родам и другие пособия, связанные с материнством, о них почитайте статью «Пособия, выплачиваемые за счет ФСС в связи с беременностью и рождением ребенка».

Расчет больничного и пособий по временной нетрудоспособности и регламентируется Федеральным закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Пособия по временной нетрудоспособности предоставляются в случаях:

- заболевания или травмы застрахованного лица;

- ухода за больным членом семьи;

- карантина застрахованного лица, а также карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное учреждение, или другого члена семьи, признанного в установленном порядке недееспособным;

- осуществления протезирования по медицинским показаниям;

- долечивания в установленном порядке в санаторно-курортных учреждениях.

Кроме перечисленных случаев, пособие по временной нетрудоспособности выплачивается также при наступлении несчастного случая на производстве или профессионального заболевания. Их выплата регламентирована Федеральным законом 125-ФЗ от 24.07.1998 г.

Источник выплаты пособия по временной нетрудоспособности

В случае заболевания или травмы пособие за первые три дня временной нетрудоспособности выплачивается за счет средств страхователя-работодателя, а за остальной период, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п.2, п.п. 1 255-ФЗ).

Лицам, которые заболели или получили травму, но добровольно вступили в правоотношения по обязательному социальному страхованию, ФСС выплачивает пособие с первого дня. В остальных случаях пособие тоже выплачивается за счет ФСС с первого дня.

Расчет и оплата больничного листа работодателем

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (ст.12 п.1 255-ФЗ).

Расчетный период больничного листа — 2 предшествующих года или 730 дней, никакие дни из расчета не исключаются. Для больничных, выданных в 2021 году, это будут 2021 и 2021 год.

Обратите внимание!

- Если сотрудник работает по одному месту работы, расчет пособий идет по этому месту с учетом облагаемых взносами выплат за предыдущие 2 года по всем местам работы с условием, что сумма начислений не может превышать максимум — предельный размер облагаемых сумм за каждый из учитываемых в расчете годов.

- Если сотрудник на момент наступления страхового случая работает в нескольких местах и в двух предшествующих календарных годах работал там же, пособия по временной нетрудоспособности, выплачиваются по всем местам работы.

- Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал у других страхователей, все пособия назначаются и выплачиваются ему страхователем по одному из последних мест работы по выбору застрахованного лица (ст.13 п. 2.1 255-ФЗ).

- Если сотрудник на момент наступления страхового случая работает у нескольких страхователей, а в двух предшествующих календарных годах работал как у этих, так и у других страхователей, то пособие по временной нетрудоспособности может быть выплачено как по одному месту работы, исходя из среднего заработка по всем страхователям, так и у всех текущих страхователей, исходя из среднего заработка на текущем месте (ст.13 п. 2.2 255-ФЗ).

Пример:

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству в течение всего периода, начиная с января 2021 года. Соответственно, больничный ему будет рассчитан отдельно в ООО «Альфа» и отдельно в ООО «Бета»

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству с января 2021 года. Соответственно больничный ему будет рассчитан в ООО «Альфа» ИЛИ в ООО «Бета» по его выбору, исходя из справок, предоставленных с предыдущих мест работы.

- Сотрудник работает в ООО «Альфа» по основному месту работы с 2021 года и в ООО «Бета» с 2021, помимо этого в 2021 году он работал и в других организациях. Больничный ему будет рассчитан в ООО «Альфа» ИЛИ в ООО «Бета» по его выбору, исходя из справок, предоставленных с предыдущих мест работы.

- Сотрудник работает в ООО «Альфа» по основному месту работы и в ООО «Бета» по совместительству с 2021, помимо этого в 2021 году он работал и в других организациях. Больничный может быть и в ООО «Альфа», и в ООО «Бета», но, исходя из среднего заработка в текущих местах работы. Либо больничный может быть рассчитан в одном месте, исходя из среднего заработка по всем организациям, где сотрудник получал доходы.

Пособия по временной нетрудоспособности исчисляются по среднему заработку застрахованного лица, рассчитанному за два календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы у других страхователей.

https://www.youtube.com/watch?v=w5dcDv_lwQg

Если в этих двух календарных годах, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудника могут быть заменены предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 1 ст.14 255-ФЗ).

Если застрахованное лицо в течение предыдущих двух лет не имело заработка или его средний заработок был меньше минимального размера оплаты труда, то средний заработок для расчета пособия применяется равным МРОТ — 11 280 рублей в 2021 году. При неполном рабочем дне/ неделе средний заработок рассчитывается пропорционально продолжительности рабочего времени.

В средний заработок, исходя из которого исчисляются пособия, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в ФСС (ст.14 п. 2 255-ФЗ).

Средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка за два года на 730 (ст.14 п. 3 255-ФЗ).

Средний заработок для расчета пособий по временной нетрудоспособности не может быть меньше среднего заработка, рассчитанного исходя из МРОТ.

Ограничения выплаты пособий по временной нетрудоспособности

1. Максимальная сумма учитываемых начислений. За каждый из расчетных годов заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст. 14 п. 3.2 255-ФЗ).

Напомним, что эта величина в 2021 году составила 755 тысяч рублей, в 2021 году — 815 тысяч рублей, в 2021 году — 865 тысяч рублей.

Значение 2021 года не применяется по больничным листам, выданным в 2021 году, так как расчетный период — 2021–2021 год.

Исходя из этих ограничений можно расчитать максимальный средний заработок за день по пособию, полученному в 2021 году: (815 000 рублей + 755 000 рублей) / 730 дней = 2 150,68 рубля.

В случае если пособия выплачиваются одному сотруднику несколькими страхователями, каждый из страхователей может учесть за каждый год заработок в сумме, не превышающей указанную предельную величину.

2. Ограничение при нарушении режима. Если в листе нетрудоспособности есть отметка о нарушении режима, то с даты нарушения пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

3. Влияние страхового стажа на сумму больничного.

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Сюда включается период работы по трудовому договору, государственной службы, военной службы и иной деятельности.

В зависимости от продолжительности страхового стажа пособие выплачивается:

- страховой стаж 8 лет и более — 100%;

- страховой стаж от 5 до 8 лет — 80 %;

- страховой стаж от полугода до 5 лет — 60 %;

- страховой стаж менее полугода — пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

4. Пособие по временной нетрудоспособности выплачивается сотрудникам, работавшим в организации и уволенным, в случае наступления заболевания или травмы в течение 30 календарных дней после расторжения трудового договора. В этом случае пособие вне зависимости от стажа выплачивается в размере 60% (п.2 ст. 7 255-ФЗ).

5. Ограничения пособий по уходу за больным членом семьи. В случае осуществления ухода за больным членом семьи существует ряд дополнительных ограничений. Ограничивается количество оплачиваемых дней по каждому случаю нетрудоспособности и количество оплачиваемых дней в году, в зависимости от возраста больного, а также от наличия особых заболеваний (п. 5 ст. 6 255-ФЗ).

| За кем уход | Кол-во оплачиваемых дней по одному больничному | Кол-во оплачиваемых дней в календарном году |

| Ребенок до 7 лет | Не ограничено | 60 |

| До 7 лет, заболевание из спец. перечня | Не ограничено | 90 |

| Ребенок от 7 до 15 лет | 15 | 45 |

| Ребенок-инвалид до 18 лет | Не ограничено | 120 |

| Ребенок до 18 лет (ВИЧ и заболевания в пп 4,5 п.5 ст.6 255-ФЗ) | Не ограничено | Не ограничено |

| Другой член семьи | 7 | 30 |

Кроме ограничений по количеству оплачиваемых дней, пособие по уходу за больным ребенком при амбулаторном лечении ограничено и по сумме выплаты, начиная с 11 дня нетрудоспособности:

- за первые 10 календарных дней пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица;

- за последующие дни — в размере 50 процентов среднего заработка (п. 3 ст. 7 255-ФЗ).

Расчет среднего заработка исходя из МРОТ

В случае если застрахованное лицо в расчетном 2-х летнем периоде не имело заработка, а также если средний дневной заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, расчет пособия выполняется исходя из МРОТ.

https://www.youtube.com/watch?v=OfbIVGnxNQw

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, рассчитываемый исходя из МРОТ, корректируется пропорционально продолжительности рабочего времени застрахованного лица.

С 2021 года МРОТ установлен в размере 11 280 рублей.

При работе на условиях полного рабочего времени минимальный средний дневной заработок в 2021 году — 11 280 руб. × 24 мес. / 730 дней = 370,85 рубля. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента, т.е. минимальный средний дневной заработок будет больше.

Порядок расчета пособия по временной нетрудоспособности

- За каждый из двух календарных годов, взятых для расчета (для страховых случаев, наступивших в 2021 г. обычно это 2021 и 2021 годы), подсчитываем сумму начислений, облагаемых взносами в ФСС.

- Отдельно сумму за каждый год сравниваем с предельной базой для начисления страховых взносов за этого год. Например, сумму начислений за 2021 год сравниваем с 755 000 рублей, а за 2021 — с 815 000 рублей. За каждый год берем для расчета меньшую из сравниваемых сумм.

- Складываем учитываемые суммы за 2 года, делим на 730 — получаем средний дневной заработок.

- Сравниваем получившийся средний дневной заработок с минимальным дневным заработком, рассчитанным исходя из МРОТ (МРОТ * 24 / 730) и берем максимальное значение.

В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

- Определяем сумму к выплате: средний дневной заработок умножаем на процент в зависимости от стажа и на количество календарных дней нетрудоспособности.

В случае ухода за больным членом семьи учитываем, сколько дней и в каком размере можно оплатить. В случае заболевания или травмы первые 3 дня оплачиваются за счет работодателя, остальные дни — за счет ФСС.

Изменения по оплате больничного листа в 2021 году

Что касается 2021 года, то существенных изменений в расчете и оплате больничного листа, а также в пособиях по временной нетрудоспособности нет. Основные новшества связаны с используемыми показателями:

- С 1 января 2021 года МРОТ составит 11 280 рублей;

- Увеличится показатель предельной базы для начисления взносов — 865 000 рублей, он будет актуален для расчета больничного в 2021 году;

- Изменятся максимальный и минимальный среднедневной заработок: минимум — 370,85 рубля в день, максимум — 2 150,68 рубля.

Единовременное пособие по беременности и родам в 2021 году: назначение и выплата, порядок получения

Пособие по беременности и родам выплачивается:

Женщинам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (т.е. работающие по трудовому договору);

Женщинам, уволенным в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в течение двенадцати месяцев, предшествовавших дню признания их в установленном порядке безработными

Женщинам, обучающимся по очной форме обучения на платной или бесплатной основе в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования, в учреждениях послевузовского профессионального образования

Женщинам, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел, в Государственной противопожарной службе, в учреждениях и органах уголовно-исполнительной системы, в органах по контролю за оборотом наркотических средств и психотропных веществ, в таможенных органах

Единовременное пособие по беременности и родам не выплачивается

Гражданам РФ, иностранным гражданам и лицам без гражданства, дети которых находятся на полном государственном обеспечении;

Гражданам РФ, иностранным гражданам и лицам без гражданства, лишенным родительских прав;

Гражданам РФ, выехавшим на постоянное место жительства за пределы РФ.

- В том случае, если работница продолжает работать в период отпуска по беременности и родам. Т.е. получить и пособие, и зарплату у такой работницы не получится.

Обоснование:

Основаниями для предоставления отпуска по беременности и родам и выплаты пособия являются заявление женщины и листок нетрудоспособности (часть 1 статьи 255 ТК РФ; часть 5 статьи 13 Федерального закона № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Согласно части 1 статьи 255 ТК листок нетрудоспособности устанавливает период отпуска продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух или более детей – 110) календарных дней после родов с выплатой пособия по государственному социальному страхованию.

Выдача листка нетрудоспособности по беременности и родам производится в 30 недель беременности, а в случае многоплодной беременности – в 28 недель (пункт 46 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29.06.2011 № 624н).

Нормативные правовые акты не определяют момент, когда работница после получения листка нетрудоспособности должна обратиться к работодателю с заявлением о предоставлении отпуска по беременности и родам.

В то же время возможность работать во время нахождения в отпуске (на условиях неполного рабочего времени или на дому) существует только применительно к отпуску по уходу за ребенком (часть третья статьи 256 ТК РФ).

По общему же правилу во время отпуска, в том числе и отпуска по беременности и родам, работница должна быть свободна от исполнения трудовых обязанностей (статья 106, 107 ТК РФ), т.е. работать и одновременно находиться в отпуске по беременности и родам нельзя.

Так как отпуск по беременности и родам не может совпадать с периодом работы, пособие по беременности и родам не назначается, если работница после получения листка нетрудоспособности продолжает выполнять трудовую функцию (письмо ФСС России от 08.10.2004 № 02-10/11-6671).

Страховым риском по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством признается, прежде всего, утрата заработка (часть 1 статьи 1.3 Закона № 255-ФЗ), а в рассматриваемой ситуации заработная плата будет начисляться и выплачиваться.

Пособие по беременности и родам назначается, если обращение за ним последовало не позднее 6 месяцев со дня окончания отпуска по беременности и родам и выплачивается за период отпуска по беременности и родам продолжительностью 70 календарных дней (в случае многоплодной беременности — 84 календарных дня) до родов и 70 календарных дней (в случае осложненных родов — 86 календарных дней, при рождении 2 и более детей — 110 календарных дней) после родов.

https://www.youtube.com/watch?v=yy-TLsaCAPk

Отпуск по беременности и родам исчисляется суммарно и предоставляется женщине полностью независимо от числа дней, фактически использованных до родов.

При усыновлении ребенка (детей) в возрасте до 3 месяцев пособие по беременности и родам выплачивается за период со дня его (их) усыновления и до истечения 70 календарных дней (в случае одновременного усыновления 2 и более детей — 110 календарных дней) со дня рождения ребенка (детей).

Согласно статья 255 Трудового кодекса РФ отпуск по беременности и родам исчисляется суммарно. Это значит, что не важно, сколько дней до родов, а сколько после них работница фактически не работала. Например, если работница до родов использовала не 70 дней, а 50 дней, то после родов она может находиться в отпуске 90 дней.

Схематично это можно изобразить так:

Пособие по беременности и родам назначается и выплачивается за календарные дни, приходящиеся на период отпуска по беременности и родам.

Пособие по беременности и родам назначается, если обращение за ним последовало не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Размер пособия по беременности и родам

Пособие по беременности и родам устанавливается:

- работающим по трудовому договору женщинам — в размере среднего заработка за 2 календарных года, предшествующих году наступления отпуска по беременности и родам, деленная на 730 и умноженная на число календарных дней, приходящихся на период отпуска по беременности и родам (ст. 14 Закона № 255-ФЗ).

- при беременности без особенностей и осложнений в 2021 году — 282 493,4 рубля; расчёт: (815 000 + 755 000)/730 x 140, с 1 февраля 2021 года — 301 095, 89 рубль;

- при осложнённых родах в 2021 году — 314 778,36 рублей; расчёт: (815 000 + 755 000)/730 x 156), с 1 января 2021 года — 335 506, 85 рублей;

- при многоплодной беременности в 2021 году — 391 455,14 рублей; расчёт: (815 000 + 755 000)/730 x 194, с 1 января 2021 года — 417 232,88 рубля.

- при беременности без особенностей и осложнений в 2021 году — 43 675,39 р. (расчёт: (9489 x 24)/730 x 140), с 1 февраля 2021 года — 51 918,9 рублей;

- при осложнённых родах в 2021 году — 48 667,32 р.(расчёт: (9489 x 24)/730 x 156), с 1 января 2021 года — 57 852,49 рублей;

- при многоплодной беременности в 2021 году — 60 522,18 р. (расчёт: (9489 x 24)/730 x 194), с 1 января 2021 года — 71 944,76 рублей.

- работающие,

- безработные (уволенные в связи с ликвидацией организаций в течение 12 месяцев, предшествовавших дню признания их безработными),

- студентки очного отделения,

- проходящие военную службу по контракту,

- усыновившие ребенка и относящиеся к вышеперечисленным категориям

- листок нетрудоспособности установленной формы (порядок выдачи утвержден Приказом МСЗР России от 29.06.2011 № 624н);

- справка (справки) о сумме заработка, из которого должно быть исчислено пособие, с других мест или ее копия (форма утверждена Приказом Минтруда России от 30.04.

2013 № 182н);

- заявление о назначении пособия (при обращении в свой отдел кадров или бухгалтерию, с формой заявления помогут коллеги).

- пособие женщинам, вставшим на учет по беременности на ранних сроках (до 12 недель) — 628,47 руб.,

- единовременное пособие при рождении ребенка — 16 759, 09 руб.,

- пособие по беременности и родам (декретные) максимум:

- 282 106,70 — в общем случае за 140 дней больничного;

- 314 347,47 — при осложненных родах (156 дней декрета);

- 390 919,29 — при многоплодной беременности (194 дня).

- 43 615,65 — в обычном случае за 140 дней листка нетрудоспособности;

- 48 600,30 — при осложненных родах (156 дней больничного);

- 60 438,83 — при многоплодной беременности (194 дня декрета)

- пособие по уходу за ребенком до 1,5 лет (максимум для работающих) — 24 536, 55 руб.

- Ребенок должен (усыновлен) быть рожден после 1 января 2021 года,

- Является гражданином Российской Федерации,

- Среднедушевой доход семьи не превышает 1,5 кратную величину прожиточного минимума трудоспособного населения соответствующего субьекта РФ за 2 квартал 2021 года. Например, для Кировской области — это 15 238,5 рублей.

- Определяем расчетный период

- Определяем выплаты, которые следует включить в расчет

- Определяем средний дневной заработок

- Определяем размер пособия по беременности и родам.

- беременная сотрудница в расчетном периоде не имела заработка;

- или средний заработок, рассчитанный за этот период, в расчете за полный календарный год ниже минимального размера оплаты труда,

- периоды временной нетрудоспособности;

- периоды отпуска по беременности и родам, а также по уходу за ребенком;

- периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы.

- время отпуска по беременности и родам, с 01 января 2021 года по 20 мая 2021 года, которое пришлось на 2021 год,

- время по уходу за ребенком до полутора лет с 21 мая по 31 декабря 2021 года, независимо от того, что Булкина в период с 01 октября 2021 года по 31 декабря 2021 года работала на условиях неполного рабочего времени.

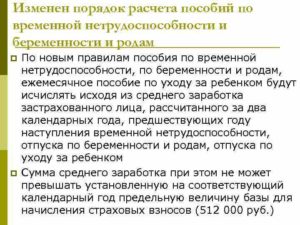

Размер заработка для целей исчисления пособия не может превышать предельный размер базовой суммы для начисления страховых взносов за соответствующий год.

Максимальный размер:

Минимальный размер:

Если же ваш доход за каждый расчетный год окажется менее предельного значения, к расчету будет принята фактическая сумма заработка.

Если в течение двух предшествующих лет вы периодически уходили на больничный, то суммы начисленных пособий по временной нетрудоспособности, а также дни, приходящиеся на больничный, будут исключены при расчете среднего дневного заработка (ч. 3.1 ст. 14 Закона от 29.12.2006 N 255-ФЗ).

Примеры расчета пособия по беременности и родам

Для начала — немного теории на тему, как оформить и рассчитать декретные (пособие по беременности и родам), сокращенно пособие по БиР.

Кому выплачиваем пособие по беременности и родам?

На пособие могут рассчитывать следующие категории:

Обратите внимание: если сотрудница является совместителем и в течение двух предшествующих лет трудилась у одних и тех же работодателей, то пособие по беременности и родам в 2021 году ей платят оба работодателя.

Пособие по беременности и родам выплачивается по месту работы, службы или иной деятельности. Женщинам, уволенным в связи с ликвидацией организации, пособие выплачивается органами соцзащиты по месту жительства (месту фактического пребывания или фактического проживания).

Как оформить пособие по беременности?

Срок выплаты пособия по беременности

Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам: 140 календарных дней (70 до родов и 70 после). В случае многоплодной беременности и при рождении двух или более детей — 84 и 110. В случае осложненных родов — 70 и 86 (ч. 1 ст. 10 Закона № 255-ФЗ).

Пособие выплачивается вперед за весь период нетрудоспособности, указанный в листке нетрудоспособности. Действующим законодательством не предусматривается частичная выплата пособия или оплаты сначала дородового, а затем послеродового периода.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Оплата больничного по беременности и срок обращения

Получив от женщины заявление о назначении и выплате пособия и листок нетрудоспособности по беременности родам, работодатель обязан выплатить пособие в течение 10 календарных дней.

https://www.youtube.com/watch?v=VI3x9ktmIc8

С первого календарного дня пособие выплачивается за счет средств бюджета Фонда социального страхования Российской Федерации. Работодатель расходов на выплату пособия не несет. Срок обращения — не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Если отпуск по беременности и родам не оформлен — оснований для выплаты пособия нет. Пособие выплачивается в размере 100%, независимо от стажа.

Документы — основания для расчета пособия по беременности:

Важно не пропустить срок подачи документов при обращении за декретными выплатами — это шесть месяцев со дня окончания отпуска по беременности и родам.

Размер детских пособий в 2021 году

С 1 февраля 2021 года размер детских пособий установлен:

Новые детские пособия в 2021 году

С 1 января 2021 года семьям будет выплачиваться новое ежемесячное пособие до достижения 1.

5 лет при рождении первого ребенка в размере регионального прожиточного минимума, а также аналогичная ежемесячная выплата из средств материнского капитала на второго ребенка.

Обе выплаты предусматривает новый закон о детских пособиях в 2021 году, который был подписан Президентом 28 декабря 2021 года (закон № 418-ФЗ).

Но данные выплаты коснутся не всех семей, а только тех, кто соответствует трем условиям:

Как рассчитать пособие по беременности и родам

Все особенности расчета пособий по временной нетрудоспособности и в связи с материнством отражены в Положении, утвержденном постановлением Правительства РФ от 15.06.2007 года № 375 «Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам….».

Исчислять пособия в связи с материнством будем исходя из среднего заработка.

Выплаты, которые следует включить в расчет

При расчете пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до полутора лет в 2021 году в расчет среднего заработка можно максимально включить выплаты за 2021 год в размере 755 000 руб., а за 2021 год — в размере 718 000 руб. (согласно п. 2 ст.14 Закона № 255-ФЗ).

Расчетный период

Расчетным периодом при исчислении пособия по временной нетрудоспособности, пособия по беременности и родам, пособия по уходу за ребенком до полутора лет будут являться два предшествующих года наступлению страхового случая. Например, если работница заболела или ушла в декрет в 2021 году, то расчетным периодом будет период с 01 января 2021 года по 31 декабря 2021 года.

Замена периодов

Если в двух календарных годах, непосредственно предшествовавших году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествовавшими календарными годами (календарным годом), при условии, что это приведет к увеличению пособия.

Обратите внимание, что заменить годы или год можно любыми предшествующими годами.

Действия бухгалтера при расчете пособия по беременности и родам

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок. Для этого сумму заработка за два года разделить на количество календарных дней в расчетном периоде, если период отработан полностью (в 2021 году следует делить на 366 + 365 = 731). Или за минусом дней, которые следует исключить согласно законодательству. Сравнить среднедневной заработок с минимальным и максимальным размером.

https://www.youtube.com/watch?v=4OdyC4zMFlc

Расчетный период может состоять из 730 календарных дней (если расчетный период состоит из 2014 и 2015 годов), а также 732 календарных дней (если в расчетный период берутся 2012 и 2021 годы) Письмо ФСС РФ от 03.03.2021 № 02-08-01/22-04-1049л.

3 действие: рассчитать величину пособия. Среднедневной заработок умножить на количество дней, указанных в листке нетрудоспособности (например, 140 дней).

Пример расчета пособия по беременности и родам

Петрова Валентина уходит в отпуск по беременности и родам с 10 июня 2021 года на 140 календарных дней. В 2021 году указанная работница была в отпуске по уходу за первым ребенком в период с 1 января по 30 сентября. В октябре 2021 года Петрова не работала — была в учебном отпуске и в отпуске без сохранения заработной платы. К работе приступила с 01 ноября 2021 г.

За период с 1 ноября по 31 декабря 2021 года ей была начислена зарплата в размере 84 000 руб.

В период с 1 января по 31 декабря 2021 года работнице начислены следующие выплаты:

зарплата — 781 000 руб.;

отпускные — 34 000 руб.

Всего за 2021 год — 815 000 руб.

Петрова Валентина не предоставила заявления о замене 2021 года. Соответственно, в расчетный период входят 2021 и 2021 годы.

Определим размер пособия по беременности и родам.

Решение

366 — 273 + 365 = 458 дней

Обратите внимание, в 2021 г. дни учебного отпуска и отпуска без сохранения заработной платы не исключаются из расчетного периода. Исключили только период отпуска по уходу за ребенком.

84 000 + 755 000 = 839 000 руб.

Обратите внимание, в 2021 году учтем только 755 000 руб. – размер максимальной базы для исчисления страховых взносов.

839 000 / 458 = 1 831,88 руб.

1 751,09 х 140 = 256 463,2 руб.

В статье Отпуск по беременности и родам: сотрудница рожает за рубежом рассмотрим нестандартную ситуацию.

Расчет пособия исходя из МРОТ

В случае, если:

то средний заработок, исходя из которого исчисляются пособия, принимается равным минимальному размеру оплаты труда (федеральный МРОТ с 01 января 2021 года составляет 9 489 рублей).

При расчете следует применять федеральный МРОТ (п. 1.1 ст. 14 Закона № 255-ФЗ).

Если застрахованное лицо на дату наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия, в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. Также, если расчет производится исходя из МРОТ, все равно следует применить районный коэффициент.

Из МРОТ рассчитывается пособие и в случае, если у женщины это первая работа и она уходит в декрет, не отработав шести месяцев.

Во всех случаях ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей» от 19.05.95 г. № 81-ФЗ.

В статье Как и когда пособие по беременности и родам считаем из МРОТ вы найдете примеры расчета пособия.

Расчет пособия по уходу за ребенком до 1,5 лет

Если при исчислении пособия по временной нетрудоспособности из расчетного периода никакие периоды не исключаются, то при расчете детских пособий из расчетного периода следует исключить:

Не исключаются дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами.

Если расчетный период отработан полностью, то в расчет следует включить реальное количество дней в годах расчетного периода. Например, при расчете детских пособий в 2021 году при полностью отработанном расчетном периоде в расчет следует включить 731 день: 366 дней в 2021 году и 365 дней в 2021 году.

Действия бухгалтера при расчете пособия по уходу за ребенком до полутора лет

1 действие: определить размер выплат за два года, предшествовавших году начисления пособия.

2 действие: определить среднедневной заработок аналогично определению среднедневного заработка для расчета пособия по беременности и родам.

3 действие: сравнить среднедневной заработок с минимальным и максимальным размером.

4 действие: среднедневной заработок умножить на 30,4 дня.

5 действие: рассчитать величину пособия. Для этого величину, определенную в действии 4, умножить на 40%.

Пример расчета пособия по уходу за ребенком до полутора лет

Сразу после отпуска по беременности и родам работница предоставила необходимые документы для назначения ей пособия по уходу за ребенком до полутора лет.

https://www.youtube.com/watch?v=kc32pe6C9jY

Определим размер пособия по уходу за ребенком до полутора лет, исходя из среднего дневного заработка в размере 1 549,23 руб.

Решение

Пособие составит:

1 549,23 х 30,4 х 40% = 18 838,64 руб.

Обратите внимание, что в обязательном порядке следует сравнивать размер рассчитанного пособия с размером пособия, рассчитанного из максимального (исходя из предельной базы для исчисления страховых взносов) и минимального значений (исходя из МРОТ).

Пример расчета пособия, когда работница в расчетном периоде находилась в отпуске по уходу за ребенком и работала на условиях неполного рабочего времени

Инженер Булкина Н.В. работает в ООО «Круг» с 2008 года.

01 января 2021 года она ушла в отпуск по беременности и родам, а с 21 мая 2021 года в отпуск по уходу за ребенком до полутора лет. Булкина с 01 октября 2021 года вышла на работу на неполную рабочую неделю. А с 01 февраля 2021 года она вновь уходит в отпуск по уходу за ребенком (продолжает начатый с 21 мая 2021 года).

В данном случае, исчислить пособие по уходу за ребенком придется исходя из нового расчетного периода. Так как случай возникает уже в 2021 году. Соответственно, в расчет включим 2021 и 2021 годы.

Что необходимо исключить из расчета:

НО! Зарплату за период с 01 октября 2021 года по 31 декабря 2021 года исключать не следует, так как на нее начислялись страховые взносы!

На онлайн-курсе «Заработная плата. Средний заработок» — вы узнаете, как правильно рассчитывать средний заработок во всех возможных ситуациях, в том числе, при выплате пособий.