Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием.

Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна.

Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Бесплатная консультация по регистрации

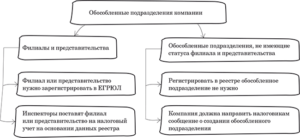

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.

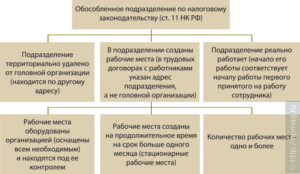

Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения. ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

- Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

- Признаки филиала и представительства

- Сообщаем в налоговую инспекцию об открытии обособленного подразделения

- Постановка на учет в фондах

- Ответственность за нарушение порядка регистрации обособленного подразделения

- План действий при создании обособленного подразделения

- Обособленное подразделение: что это такое, виды, регистрация обособленного подразделения

- Другие документы по отчетности и платежам

- Что такое обособленное подразделение юридического лица

- Виды обособленных подразделений

- Регистрация обособленного подразделения юридического лица в налоговой инспекции

- Обособленное подразделение организации – что это

- Re: порядок учреждения обособленного структурного подразделения

- Порядок регистрации обособленного подразделения организации

- Что такое обособленное подразделение: анализируем признаки

- Признаки рабочего места

- Ситуация первая

- Ситуация вторая

- Ситуация третья

- «Стационар» или нет?

- Где кончается территория

- Немного об ответственности

- Обособленное подразделение юридического лица: отчетность и налогообложение

- В чем специфика филиала и представительства?

- Процедура создания филиала или представительства

- Обособленное подразделение при УСН

- Отчетность обособленного подразделения в 2021 году

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено).

Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

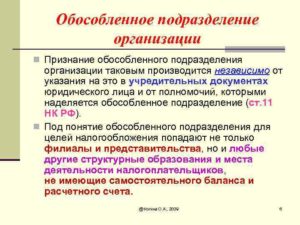

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

https://www.youtube.com/watch?v=xtVuOWPs6oY

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала.

А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2021 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала.

Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров).

Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@;

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение по форме № С-09-3-1 в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

https://www.youtube.com/watch?v=izqvxgATj_w

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал заявления о регистрации.

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

План действий при создании обособленного подразделения

- Определиться, что организация создает обособленное подразделение, не являющееся филиалом или представительством (т.к. у них другой порядок регистрации).

- Убедиться, что созданное рабочее место является стационарным, то есть создано на срок более месяца, работник присутствует на нем постоянно, и это связано с выполнением им служебных обязанностей. Если работник дистанционный, создавать обособленное подразделение не требуется.

- В месячный срок после создания стационарного рабочего места сообщить в налоговую инспекцию, где ООО состоит на учете, о создании обособленного подразделения по форме № С-09-3-1.

- В течение 30 дней встать на учет в фонд социального страхования.

- При необходимости сообщать в трехдневный срок об изменении адреса или наименования обособленного подразделения в ФНС по месту учета подразделения по форме № С-09-3-1.

Обособленное подразделение: что это такое, виды, регистрация обособленного подразделения

Обособленное подразделение — это структурная единица юрлица, находящаяся по отдельному адресу, где хотя бы один работник трудится более месяца. В статье — все про виды обособленных подразделений и их регистрацию.

Без проблем рассчитываться с контрагентами помогут следующие документы, их можно скачать:

Обособленное подразделение это структурная единица в составе компании, которая находится на отдельной территории и включает как минимум одно стационарное рабочее место на период, превышающий один месяц.

Обособленные подразделения могут иметь различный статус с точки зрения указания их в Едином госреестре юрлиц, наличия у них отдельного расчетного счета, ведения обособленного баланса, права на выплаты наемным сотрудникам и т.д.

Но в любом случае обособленное подразделение это подконтрольная юрлицу отдельная территория, где есть хотя бы одно рабочее место, оборудованное для сотрудника больше чем на месяц.

Далее в статье – подробно о том, что такое обособленное подразделение, про виды обособленных подразделений и про их регистрацию для целей налогообложения.

Другие документы по отчетности и платежам

Ознакомившись с информацией об обособленном подразделении юридического лица, не забудьте посмотреть следующие ссылки, они помогут в работе:

Что такое обособленное подразделение юридического лица

Два основных признака обособленного подразделения это:

- расположение по отдельному от контролирующей фирмы адресу, то есть территориальная обособленность от нее;

- наличие одного или более оборудованного более чем на месяц стационарного рабочего места, которое пригодно для выполнения работы и на котором занят наемный сотрудник.

Вышеназванные признаки полностью определяют структурную единицу фирмы как обособленное подразделение, со всеми вытекающими юридическими последствиями. С точки зрения получения данного статуса не имеет значения объем полномочий структурной единицы юрлица или упоминание ее в уставе фирмы.

https://www.youtube.com/watch?v=AGRt1M0O47k

Признаки обособленных подразделений определены в законодательстве не случайно. Создание и деятельность обособленных подразделений приводят к дополнительным обязанностям для контролирующего из юрлица. Дело в том, что обособленные подразделения в отдельных случаях:

- указываются в Едином госреестре юрлиц;

- самостоятельно платят налоги;

- считаются местом работы для наемных сотрудников;

- формируют отдельную отчетность и т.д.

Вот лишь некоторые последствия создания в фирме одной или нескольких структурных единиц, соответствующих вышеназванным признакам.

- Что такое обособленное подразделение юридического лица с точки зрения налогообложения?

В соответствии с Налоговым кодексом такая структурная единица фирмы самостоятельно перечисляет налог на прибыль в части, направляемой в региональный бюджет.

Кроме того, по месту налоговой регистрации»обособок» юрлица перечисляют НДФЛ в качестве налоговых агентов с выплат сотрудникам «обособки» и с вознаграждений физлицам – исполнителям по договорам ГПХ, если такие договоры заключены от имени фирмы.

В указанных случаях сдавать налоговые отчеты необходимо по месту нахождения обособленного подразделения юридического лица.

- Что такое обособленное подразделение юридического лица с точки зрения трудового законодательства?

Прежде всего, если структурная единица располагается в местности, отличной от местонахождения юрлица , то она фигурирует в качестве официального места работы занятых в ней сотрудников. В таком случае в договоре с сотрудником работодатель указывает в качестве места работы местонахождение обособленного подразделения.

В дальнейшем, если сотрудник переходит на работу в другую структурную единицу юрлица или даже в головное отделение фирмы, с точки зрения трудового законодательства это означает перевод на другую работу.

В таком случае от работодателя и от сотрудника требуются дополнительные действия, предусмотренные трудовым законодательством, в том числе письменное согласие человека на перевод, оформление допсоглашения к трудовому договору с ним, оформление и подписание руководителем соответствующего приказа и т.д.

Кроме того, если структурная единица располагается в местности, отличной от официального местонахождения юрлица , то в случае закрытия такого обособленного подразделения юридического лица увольнение занятых в нем сотрудников происходит по принципу ликвидации. Это налагает на работодателя дополнительные обязанности по уведомлению персонала обособленного подразделения о предстоящем увольнении, выплате выходного пособия в расчете исходя из средней зарплаты и т.д.

Виды обособленных подразделений

Классифицировать структурные единицы юрлиц прежде всего необходимо с точки зрения их статуса – в качестве филиала, представительства или просто отдельно находящейся части фирмы, соответствующей всем признакам обособленного подразделения. Ни одна из этих структур не считается самостоятельным юрлицом. Однако разница между просто структурными единицами, а также филиалами и представительствами есть, и существенная.

Представительство – это обособленное подразделение юридического лица, призванное представлять интересы контролирующей его фирмы и защищать их. Деятельность представительства регулирует Положение, утвержденное ему контролирующей фирмой. Руководителя представительства назначает контролирующая фирма и выдает ему доверенность на исполнение своих обязанностей.

Филиал – это структурная единица с более широкими функциями, чем представительство, так как филиал дополнительно может выполнять функции контролирующей его фирмы (в полном объеме или частично).

Деятельность филиала регулирует Положение, утвержденное ему контролирующей фирмой.

Руководителя филиала назначает контролирующая фирма, он исполняет свои обязанности на основании выданной ему доверенности.

Обычные обособленные подразделения фирм юридически отличаются от представительств и филиалов тем, что они не бывают указаны в Едином госреестре юрлиц.

https://www.youtube.com/watch?v=QXBj7qmzpA8

Структурные подразделения могут отличаться с точки зрения выделения их на отдельный баланс для управленческих целей.

Отдельный баланс – это определенный контролирующей фирмой перечень показателей, отражаемых в бухотчетности и характеризующих ситуацию в подразделении на отчетную дату с финансовой и имущественной точки зрения.

Как документально оформляется выделение «обособки» на отдельный баланс, зависит от статуса этой структурной единицы фирмы.

Например, если фирма собирается выделить на отдельный баланс филиал или представительство, то нужно отразить это изменение в уставе и в Положении, на основании которого действует представительство или филиал. Если же на отдельный баланс выделяется обычная «обособка» без статуса филиала или представительства, то факт принятия такого решения и правила формирования этой бухотчетности обозначаются в учетной политике.

Регистрация обособленного подразделения юридического лица в налоговой инспекции

При наличии у российского юрлица – налогоплательщика отдельных структурных единиц в России, отвечающих всем признакам «обособок», их необходимо зарегистрировать в налоговых инспекциях по местонахождению каждой такой «обособки». Регистрация установлена для целей налогового контроля, так как по месту регистрации обособленных подразделений вносятся некоторые обязательные платежи и сдается отчетность.

О появлении у юрлица представительства или филиала сведения в налоговую инспекцию поступают из Единого госреестра юрлиц. В остальных случаях обязанность сообщить о появлении отдельной структурной единицы, не имеющей статуса представительств или филиала, возложена на юрлицо, контролирующее такою «обособку». На подачу сведений в налоговую инспекцию юрлицу отводится один месяц.

Что касается закрытия «обособок», то информировать налоговиков необходимо в любом случае, вне зависимости от статуса ликвидируемой структурной единицы.

Филиал: что это такое см. подробнее >>

Подробнее о структурных подразделениях >>

Обособленное подразделение организации – что это

Гражданским кодексом определено понятие «обособленное подразделение» и его формы – это филиал или представительство.

А что такое обособленное структурное подразделение? Если порядок учреждения филиала или представительства определен федеральным законом, т.е.

учреждается на основании решения учредителя (учредителей), то каким образом учредить обособленное структурное подразделение? Возможно ли его учредить и зарегистрировать на основании приказа директора организации?

Re: порядок учреждения обособленного структурного подразделения

Если филиал и представительство — это понятия гражданского законодательства, то обособленное подразделение — термин исключительно налоговый.

Таким образом, возможна достаточно распространенная ситуация: ни филиал, ни представительство не создаются, в учредительные документы изменения не внесены, а обособленное подразделение возникло, существует и работает. И бывает так, что бухгалтер об этом даже не подозревает.

К оформлению обособленного подразделения гражданское законодательство не предъявляет каких-либо специальных требований. Создание новой структуры оформляется только приказом руководителя.

Как видим, обособленное подразделение — это достаточно широкое понятие.

И филиал, и представительство в любом случае являются обособленными подразделениями, тогда как обособленное подразделение — это совсем не обязательно филиал или представительство.

Порядок регистрации обособленного подразделения организации

В соответствии с п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

https://www.youtube.com/watch?v=Q5g_r3oIhas

Согласно п. 1 ст. 83 НК РФ организация, в состав которой входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

В соответствии с п. 4 ст. 83 Налогового кодекса РФ при осуществлении организацией деятельности в РФ через обособленное подразделение заявление о постановке на учет такой организации подается в течение одного месяца со дня создания обособленного подразделения в налоговый орган по месту нахождения этого обособленного подразделения.

За несвоевременную подачу заявления о постановке на учет по месту нахождения обособленного подразделения организация может быть привлечена к налоговой ответственности в виде штрафа в размере от 5 тыс. до 10 тыс.

руб. на основании ст. 116 НК РФ. За уклонение организации от постановки на учет в налоговом органе ст. 117 НК РФ предусмотрена налоговая ответственность в виде взыскания штрафа в размере от 20 тыс. до 40 тыс. руб.

За нарушение срока постановки на учет, в том числе сопряженное с ведением деятельности без постановки на учет в налоговом органе или органе государственного внебюджетного фонда руководитель организации может быть привлечен к административной ответственности в виде штрафа в размере от 500 до 3 тыс. руб. на основании ст. 15.3 КоАП РФ.

Согласно п. 1 ст. 84 НК РФ постановка на учет организации по месту нахождения ее обособленного подразделения осуществляется на основании заявления.

При подаче заявления о постановке на учет организации по месту нахождения ее обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения, документов, подтверждающих создание обособленного подразделения.

Соответствующая форма заявления N 1-2-Учет утверждена приказом ФНС РФ от 01.12.2006 N САЭ-3-09/

При подаче заявления о постановке на учет по месту нахождения обособленного подразделения организация одновременно с заявлением о постановке на учет представляет в одном экземпляре копии заверенных в установленном порядке свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения и документов, подтверждающих создание обособленного подразделения.

В качестве документов, подтверждающих создание обособленного подразделения, могут быть представлены:

- учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

- выписка из ЕГРЮЛ;

- положение об обособленном подразделении;

- распоряжение (приказ) о его создании.

В случае отсутствия документов, подтверждающих создание обособленного подразделения, постановка на учет организации в налоговом органе по месту нахождения ее обособленного подразделения осуществляется на основании заявления о постановке на учет и заверенной в установленном порядке копии свидетельства о постановке на учет в налоговом органе организации по месту ее нахождения (Порядок и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц, утвержденный приказом МНС РФ от 03.03.2004 N БГ-3-09/178).

Налоговый орган обязан осуществить постановку на учет организации по месту нахождения обособленного подразделения в течение пяти дней со дня представления организацией всех необходимых документов и в тот же срок выдать ей уведомление о постановке на учет в налоговом органе (п. 2 ст. 84 НК РФ).

Согласно п. 2 ст. 23 НК РФ налогоплательщики — организации обязаны письменно сообщать в налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения. Указанное сообщение представляется в налоговый орган по месту нахождения организации.

https://www.youtube.com/watch?v=y411gKWJ5qA

Форма сообщения N С-09-3 утверждена приказом ФНС РФ от 17.01.2008 N ММ-3-09/ «Об утверждении форм сообщений налогоплательщиками сведений, предусмотренных пунктами 2, 3 статьи 23 Налогового кодекса Российской Федерации».

За непредставление сообщения о создании обособленного подразделения в срок, установленный ст. 23 НК РФ, организация может быть привлечена к налоговой ответственности в виде штрафа в размере 50 руб. на основании ст. 126 НК РФ.

Одновременно на основании ст. 15.6 КоАП РФ руководитель организации может быть привлечен к административной ответственности в виде штрафа в сумме от 300 до 500 руб.

[1]

Следует учитывать, что при создании организацией обособленного подразделения в виде филиала или представительства необходимо внести соответствующие изменения в учредительные документы организации (поскольку в силу п. 3 ст.

55 ГК РФ представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица). Порядок государственной регистрации изменений (дополнений), вносимых в учредительные документы юридического лица установлен Федеральным законом от 08.08.

2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Федеральный закон N 129-ФЗ).

В соответствии со ст.

9 Федерального закона N 129-ФЗ документы представляются в регистрирующий орган непосредственно или направляются почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

Заявление, представляемое в регистрирующий орган, удостоверяется подписью уполномоченного лица (далее — заявитель), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Статья 17 Федерального закона N 129-ФЗ определяет, что для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

- подписанное заявителем заявление о государственной регистрации по форме N Р13001 (утвержденной постановлением Правительства РФ от 19.06.2002 N 439);

- решение о внесении изменений в учредительные документы юридического лица;

- изменения, вносимые в учредительные документы юридического лица;

- документ об уплате государственной пошлины.

Что такое обособленное подразделение: анализируем признаки

Осваивая новые рыночные ниши, компаниям, зачастую, приходится обеспечивать свое присутствие на «чужих» территориях.

Поскольку обособленные подразделения во многих случаях влияют на исчисление и уплату налогов, у бухгалтеров нередко возникает вопрос: а что, собственно, считать обособленным подразделением? О признаках обособленных подразделений, а также о том, кого, когда и как нужно уведомить об их создании, мы сегодня и поговорим.

Пункт 2 ст. 23 НК РФ требует от налогоплательщиков-организаций сообщать в налоговые органы о создании каждого обособленного подразделения. Сделать это нужно в течение месяца со дня его образования. Уведомление подается по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.11 № ММВ-7-6/362@.

К сожалению, организацией новых подразделений компании далеко не всегда занимаются юристы.

Нередко эту работу поручают отделу продаж, для которого самая главная задача — быстро нарастить присутствие в регионе. А уж как это будет оформлено документально, для «продажников» дело десятое.

Соответственно, если в компании нет юристов, изучать порядок оформления и следить за его соблюдением приходится бухгалтеру.

Для начала рекомендуем обратить внимание на то, что требования гражданского и налогового законодательства по вопросу оформления подразделений компании отличаются весьма сильно.

https://www.youtube.com/watch?v=WXMhZR3tAqA

Гражданский кодекс, когда говорит об обособленных подразделениях, имеет в виду филиалы и представительства (ст. 55 ГК РФ). Их открытие влечет значимые последствия для участников гражданского оборота и потому сопряжено с совершением ряда юридически значимых действий, а именно: принятием решения об открытии, внесением изменений в устав, изготовлением печати филиала, регистрацией и т д.

Налоговый же кодекс исходит из потребностей бюджетов, поэтому для него критерии обособленного подразделения совершенно иные: создание стационарного рабочего места вне места нахождения организации (п. 2 ст. 11 НК РФ).

И для налоговых целей совершенно неважно, провела ли компания в связи с этим юридические процедуры. Казалось бы, все просто: есть рабочее место в другом городе — подавай уведомление. Нет — не подавай.

Но такая простота таит в себе множество проблем.

Признаки рабочего места

Первый вопрос, который возникает сразу же после прочтения приведенного выше определения из НК РФ, звучит так: что же такое рабочее место вне места нахождения организации? Налоговый кодекс соответствующего пояснения не дает. Поэтому в силу положений п. 1 ст.

11 НК РФ применяется терминология трудового права. Согласно ст. 209 Трудового кодекса, рабочее место — это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

С учетом сказанного, можно выделить три главных признака рабочего места вне места нахождения организации:

- Наличие трудовых отношений между организацией и сотрудником.

- Наличие самого работника вне места нахождения организации.

- Наличие контроля организации за рабочим местом.

Из этого можно сделать первые выводы по ситуациям, когда обособленного подразделения в смысле, придаваемом этому термину НК РФ, не появляется.

Ситуация первая

Физлица, с которыми у организации заключен гражданско-правовой договор (подряда, оказания услуг), не образуют обособленного подразделения, даже если работают в другом регионе, а договор заключен на длительный срок. Причина — отсутствие трудовых отношений и, как следствие, отсутствие рабочего места.

Ситуация вторая

Нахождение имущества фирмы в месте, отличном от места регистрации, само по себе не образует обособленного подразделения. Поэтому, например, не будет обособленного подразделения у фирмы, которая купила недвижимость в другом регионе и сдает ее в аренду (постановление ФАС Западно-Сибирского округа от 07.07.14 № А81-4077/2013).

Ситуация третья

Надомник обособленного подразделения не образует, т.к. в этом случае не выполняется условие о нахождении рабочего места под контролем работодателя. По той же причине не будет обособленного подразделения и при направлении сотрудника в командировку.

Ведь контролировать рабочее место командированного сотрудника организация не имеет возможности. Более того, командированный подчиняется правилам внутреннего трудового распорядка, действующим в месте командировки (решение Верховного Суда РФ от 20.06.

02 № ГКПИ 2002-663, определение Верховного Суда РФ от 27.08.02 № КАС 02-441).

«Стационар» или нет?

Следующий момент, который нужно учитывать при решении вопроса о наличии обособленного подразделения — стационарность рабочего места. Тут ситуация сложнее.

С одной стороны, НК РФ, вроде бы дает определение «стационарности»: таковым считается рабочее место, созданное на срок более месяца. Но, с другой стороны, в ряде случаев суды применяют и дополнительные признаки стационарности. Так, ФАС Центрального округа в постановлении от 03.06.

14 № А64-5102/2013 указал: обособленного подразделения у организации не возникло, поскольку техническое оснащение рабочего места являлось мобильным и офисные помещения не арендовались. (В скобках заметим, что речь в деле шла о строительных работах и в обоснование суд сослался на Свод правил «Безопасность труда в строительстве.

Положение о Порядке аттестации рабочих мест по условиям труда в строительстве и жилищно-коммунальном хозяйстве», принят постановлением Госстроя России от 31.03.2000 № 26, согласно которому такие рабочие места стационарными не признаются.

Поэтому в обычных ситуациях лучше все же ориентироваться на срок создания рабочего места и не доводить дело до спора на предмет иных признаков «стационарности»).

Где кончается территория

Еще один критерий, позволяющий определить наличие у организации обособленного подразделения — территориальный. Как сказано в ст. 11 НК РФ, подразделение должно быть территориально обособлено от организации.

При этом под территорией принято понимать муниципальное образование, в котором находится организация.

Соответственно, если рабочее место появляется в другом муниципальном образовании, то при выполнении прочих условий можно говорить о наличии обособленного подразделения.

Немного об ответственности

А что будет, если не сообщить о создании обособленного подразделения? По мнению Минфина, ответственность за несообщение инспекции в установленный срок сведений о создании обособленного подразделения устанавливается пунктом 1 ст.

126 НК РФ, согласно которой штраф составляет 200 руб. за каждый непредставленный документ (письмо Минфина России от 17.04.13 № 03-02-07/1/12946; см.

«Сообщить о создании обособленного подразделения нужно и в том случае, если данное подразделение и головной офис будут состоять на учете в одной налоговой инспекции»).

Однако практика показывает, что в ряде случаев инспекторы пытаются установить более суровую ответственность, применяя положения п. 2 ст.

116 НК РФ, который предусматривает штраф 10% от доходов, полученных в течение осуществления деятельности без постановки на учет. Такие действия инспекторов можно и нужно обжаловать, поскольку названный пункт ст.

116 НК РФ предусматривает штраф за ведение деятельности вообще без постановки на учет в налоговом органе, поскольку это лишает инспекторов возможности получать информацию о плательщике и проводить контрольные мероприятия.

Ответственность же за ведение деятельности без постановки на учет лишь по одному из оснований, приведенных в статье 83 НК РФ, этой нормой не установлена (постановление ФАС Северо-Западного округа от 29.04.04 № А66-6713-03).

Не получится в данном случае взыскать с налогоплательщика и штраф, предусмотренный пунктом 1 ст. 116 НК РФ за нарушение сроков подачи заявления о постановке на учет.

Связано это с тем, что в данном случае инспекторы обязаны осуществить постановку на учет организации по месту нахождения ее обособленного подразделения на основании соответствующего сообщения, которое организация подает в силу п. 2 ст.

23 НК РФ. А в данном случае заявления о постановке как такового нет вообще.

Уведомлять фонды не нужно

С 1 января 2015 года отменена обязанность сообщать о создании обособленного подразделения органам Пенсионного фонда и Фонда социального страхования по месту нахождения организации (Федеральный закон от 28.06.14 № 188-ФЗ).

Обособленное подразделение юридического лица: отчетность и налогообложение

Обособленные подразделения юридического лица – это представительства и филиалы, которые связаны с основной компанией, но территориально удалены от нее. Расчет налогов и подготовка отчетности по ним имеет особенности, поэтому иногда возникают трудности. А с нового года для обособленных подразделений вводят упрощенные требования по уплате и передаче сведений об уплаченном НДФЛ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Право открытия филиалов есть у всех российских предприятий. Существующее законодательство регламентирует признаки и все аспекты их деятельности. Разберем подробно правовые нормы, регулирующие деятельность этих структурных единиц компаний.

Определение, что такое обособленное подразделение юридического лица, дается в ГК РФ. По статье 55 Гражданского кодекса, им считается представительство или филиал, которые находятся вне места расположения главного офиса, представляющего и защищающего интересы юридического лица.

Обособленное подразделение это не отдельное юридическое лицо, поскольку действует на основании положений, утвержденных головной компанией.

Статья 11 Налогового кодекса говорит о том, что отдельным является любое обособленное подразделение юридического лица, расположенное вне места размещения главного офиса, в котором оборудованы стационарные рабочие места на срок более чем один месяц.

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы обособленных подразделений: филиал и представительство. Они обладают следующими признаками:

- являются территориально обособленными от юридического лица;

- имеют оборудованные рабочие места;

- факт создания филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

И хотя и филиал, и представительство — обособленное подразделение юридического лица, расположенное вне места его нахождения, между ними есть отличия. Главное — в разных функциях:

- представительство (п. 1 ст. 55 ГК РФ) представляет интересы юридического лица;

- филиал (п. 2 ст. 55 ГК РФ) не только представляет интересы, но и осуществляет функции головной организации — полностью или частично.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак обособленного подразделения, без перечисления конкретных форм.

В законодательстве указано, что сведения о создании нового филиала или представительства вносят в учредительные документы, их же необходимо сообщить ИФНС для включения в ЕГРЮЛ.

Условие территориальной обособленности соблюдено, если обособленное подразделение географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Процедура создания филиала или представительства

Каждое обособленное подразделение ставится на учет в налоговой по месту его нахождения.

Если их несколько, и они созданы на территории одного муниципального образования, организация вправе выбрать одно ОП для постановки на учет на свое усмотрение.

Если оно не является филиалом или представительством, НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

https://www.youtube.com/watch?v=aQnq8WyDmFY

ОП ставится на учет и как плательщик страховых взносов. Но в ПФР обособленное подразделение сведения не передает, фонд получает их автоматически из налоговой. Встать на учет необходимо только в ФСС.

Что касается постановки на учет в ФСС и ПФР, то на основании Федерального закона от 28.06.2014 № 188-ФЗ она сохранена только для тех отделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется хотя бы одно условие, ставить ОП на учет не нужно.

Обособленное подразделение при УСН

Многих предпринимателей, желающих открыть ОП, пугает возможность утраты работы по УСН. В каких случаях стоит этого опасаться?

Согласно подпункту 1 пункта 3 статьи 346.12 НК РФ, не вправе применять УСН организации, имеющие обособленные филиалы. Следовательно, если данные о создании ОП не внесены в учредительные документы и ЕГРЮЛ, то такое юридическое лицо вправе применять УСН.

При условии, что соблюдаются все остальные положения, указанные в данной норме. Отметим, что до 1 января 2021 года подпункт 1 пункта 3 статьи 346.12 НК РФ запрещал применение УСН для представительств.

В настоящее время такое ограничение снято, и представительства ОП тоже вправе пользоваться этой системой налогообложения.

Организация, применяющая УСН, при создании обособленного подразделения (кроме филиала) обязана встать на учет в налоговый орган по месту нахождения этого территориального отделения. Об этом говорит пункт 1 статьи 83 НК РФ. Для этого необходимо направить в налоговый орган сообщение по форме № С-09-3-1 об открытии ОП в течение одного месяца со дня создания.

После его получения налоговый орган в течение пяти дней осуществит постановку на учет.

За уклонение от постановки на учет предусмотрены штрафные санкции. Например, за нарушение срока постановки грозит штраф 200 рублей (статья 126 НК РФ). За ведение деятельности без постановки на учет предусмотрено более суровое наказание — 10% от суммы доходов, но не менее 40 000 рублей (пункт 2 статьи 116 НК РФ).

Отчетность обособленного подразделения в 2021 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. Но уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации ОП.

Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов.

Это же утверждение содержит письмо Минфина от 23 декабря 2021 г. № 03-04-06/77778.