Пенсия – это социальная денежная выплата, которую получают слои населения, нуждающиеся в особой поддержке государства.

А также те, кто сам озаботился накоплением определенной суммы денег «на старость» и сложил свои сбережения в специальный фонд. Однако, такие выплаты – это и доход.

У большинства тех, кто в скором времени станет пенсионером, возникает логичный вопрос – нужно ли платить налог на пенсию?

- Облагается ли пенсия НДФЛ?

- Новый налог на пенсию

- Исключительные случаи, когда взимается налог с государственной пенсии

- Когда налог не взимается с негосударственных пенсий

- Налоговый вычет для пенсионеров

- Когда пенсию обложат налогом

- От уплаты каких налогов освобождаются пенсионеры

- Остались вопросы? Получите бесплатную консультацию юриста прямо сейчас!

- Пенсии из негосударственных фондов обложат налогом

- От каких налогов освобождены пенсионеры?

- Какие налоги платят работающие пенсионеры

- Облагается ли пенсия налогом: особенности, закон и расчет

- Ндфл при начислении пенсионной выплаты

- Налог с работающих пенсионеров

- Расчет пенсии работающего пенсионера

- Налог с накопительной пенсионной выплаты

- Особые категории граждан

- Налоговые льготы

- Удержания

- Уменьшение суммы удержания

- Удержание из пенсионной выплаты: пример

- Заключение

- Подоходный налог на пенсию в 2021 году: с каких выплат удерживается НДФЛ

- Подоходный налог с пенсии

- Облагаются ли налогом доплаты к пенсии

- Ндфл с доходов работающих пенсионеров

- Подоходный налог с «негосударственной пенсии»

- Налоговые вычеты для пенсионеров

- Налог на пенсию

- Налоги на пенсию в НПФ

- Налоговые льготы для пенсионеров

- Удержания с пенсии

- Как уменьшить сумму удержания

- Пример по удержанию из пенсии

- Наиболее популярный вопрос и ответ на него по налогам с пенсии

- Список законов

Облагается ли пенсия НДФЛ?

Материальные выплаты пенсионерам происходят регулярно. Обычно, ежемесячно. Нужно отметить, что пенсия может быть назначена не только за выслугу лет, но и по потере трудоспособности, инвалидности, потере кормильца, военные пенсии. То есть, круг людей в нашей стране гораздо шире, чем мы себе представляем, когда слышим слово «пенсионер».

В РФ установлена обязанность по уплате налога с сумм полученного дохода. Налоговый кодекс РФ устанавливает сразу четыре процентных ставки такого налога: 9 %, 13 %, 30 %, 35 %. Основная ставка – 13 %.

Значит ли это, что пенсионные выплаты тоже облагаются налогом в 13 %? Да, но не всегда.

Для того, чтобы выяснить будет ли взиматься налог с пенсии, нужно определить к какой категории относится эта выплата. Это зависит от источника поступления денежных средств:

- Государственный: денежные средства, выплачиваемые из государственных пенсионных фондов, не облагаются подоходным налогом. Это происходит потому, что выплата производится уже с учётом налога. Эта норма содержится в ст. 217 НК РФ.

- Негосударственный. Если граждане выбрали источником выплаты пенсионных сумм фонд, который не принадлежит государству, то с таких выплат необходимо будет заплатить налог в 13 %. Это требование НК РФ п. 2 ст. 213.1.

Значит, подоходный налог с пенсии в России платится, если средства размещены, а негосударственной организации или в государственной, но по договору добровольного страхования.

Новый налог на пенсию

В средствах массовой информации появились сообщения о том, что с 2021 года Центробанк вводит налог на получение пенсий. Он будет связан с обслуживанием банковских карт, на которые происходит перечисление выплат.

С января 2021 года начался перевод всех социальных платежей на новые банковские карты «МИР». Таким образом, налог планируют взимать за пользование картой. Такой налог не будет исчисляться в процентном отношении. Он будет фиксированным.

Планируемая сумма вычета за пользование картой – 60 рублей. Получается, что в год пенсионеру придется заплатить – 750 рублей. Надо полагать, что большинству пенсионеров такая система не понравится, поскольку сумма ежемесячной пенсии у некоторых категорий пенсионеров такова, что и эти 750 рублей будут значительными.

Сумма будет одинаковой для всех, независимо от размера пенсии.

Однако, есть выбор. От пользования картой можно отказаться. Тогда такой налог платить не придётся. Но появится и неудобство – получать деньги придется в офисе Сбербанка, других вариантов не будет.

Такая информация не нашла своего подтверждения, в АО «Национальные системы платежных карт» заявили, что обслуживание социальных платежных карт «МИР» осуществляется на бесплатной основе. Оплата производится только за смс-информирование. Никаких иных платежей вводить не планируется.

Кроме того, миновала уже половина 2021 года, но на официальном сайте Сбербанка, в разделе карты «МИР», указано: годовое обслуживание карты бесплатное.

Исключительные случаи, когда взимается налог с государственной пенсии

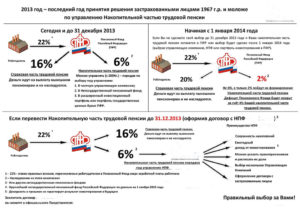

Закон предусматривает случаи, когда существует обязанность уплаты налога с пенсии, размещенной в государственно фонде. Это средства, которые будущий пенсионер добровольно отчислял в накопительную часть своей пенсии. На эти средства необходимо уплатить НДФЛ.

Однако, ситуация с налогообложением этого вида пенсионных накоплений может измениться в скором времени. Существует проект, согласно которому накопительную пенсию освободят от налогов.

https://www.youtube.com/watch?v=cTQ2BDeMHWs

Минфин и ЦБ РФ совместно разработали положения проекта, начало реализации которого планируют на 2021 год. Будет введена система ИПК (индивидуального пенсионного капитала). Теперь пенсионные накопления граждан будут формироваться именно в этом капитале. Управление будет возложено на негосударственные фонды, с которыми нужно будет заключить договор.

Такие отчисления будут освобождены от уплаты НДФЛ, облагаться налогом будет заработная плата за вычетом отчислений. Для граждан, которые будут осуществлять выплаты в ИПК, планируется установить пониженную ставку подоходного налога. Эти меры должны стимулировать граждан к увеличению своих будущих выплат.

Когда налог не взимается с негосударственных пенсий

Есть исключения и в случае налогообложения негосударственных пенсий. НДФЛ не отчисляется случаях:

- лицензированный негосударственный фонд. При наличии у негосударственного фонда лицензии, дающей ему право на выплату пенсий, отчислять с этих выплат НДФЛ не должны;

- договор заключен не самим физическим лицом, а его работодателем. Часто работодатели сотрудничают с негосударственными фондами, имеющими лицензию на выплату пенсий, или имеют свои фонд. Если работодатель заключил с таким фондам соглашение, то пенсионер, бывший его сотрудник, освобождается от уплаты НДФЛ;

- договор заключается третьим лицом (например, родственником) будущего пенсионера, в его пользу. Организация, с которой заключается договор должна иметь лицензию;

- накопление пособий. В случае поступления материальных средств, получаемых за счёт пенсионных пособий, эти материальные средства не облагаются налогом.

Налоговый вычет для пенсионеров

Закон закрепляет право всех плательщиков подоходного налога на получение налогового вычета. Налоговый вычет может предоставляться в формах:

- налог не платится с части доходов;

- возвращается часть уже уплаченного налога. Это возможно, если налогоплательщик понес расходы, которые закреплены в Налоговом кодексе РФ, как основания для получения налогового вычета (на лечение, обучение, покупку недвижимости).

Пенсионер, который получает отчисления из негосударственного пенсионного фонда, обязан платить НДФЛ. Значит, как и все плательщики налога, он имеет право получить налоговый вычет.

Возможно это в случаях:

- когда доход пенсионера складывается из пенсии и зарплаты;

- когда пенсионер работал и получал доход, с которого выплачивался налог, в течении трех лет до получения вычета;

- денежные средства переводились в негосударственный фонд или в часть накопительной пенсии государственного фонда.

Пенсионеры получают доход в виде социальных выплат от государственных и негосударственных организаций. В большинстве случаев они освобождены от уплаты подоходного налога, по ставке 13 %. Если же доходы пенсионера, в виде пенсии, облагаются налогом. То у него возникает право на получение льготы – налогового вычета.

(15,00

Когда пенсию обложат налогом

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Когда пенсию обложат налогом». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Распространяется освобождение не только на завершивших карьерную деятельность пожилых людей, но и продолжающих работать. В НК РФ это прописано четко, в статье 407. При этом соблюдаться должно главное условие: пенсионные начисления в пользу гражданина обязаны выплачиваться в порядке, законодательно установленном, и никак более.

В начале 2021 года для неработающих пенсионеров провели индексацию размера выплат, пенсия увеличилась на 5,4%. Кроме того пенсионерам выплатили единовременную компенсацию.

Пенсионерам придётся обратиться в банк для перевыпуска карты, при этом не у всех пожилых людей есть такая возможность. Для пенсионеров, которые наоборот ведут активный образ жизни и много путешествуют за границу, переход на использование карты с российской платежной системой, может быть также не очень удобен. Расплачиваться такой картой можно, только если она является кобейджинговой.

От уплаты каких налогов освобождаются пенсионеры

Например, накопительная пенсия, а также пенсия, выплачиваемая по договорам НПО, заключенным с физлицами.

https://www.youtube.com/watch?v=r-HBAbry-aI

На самом деле будет введен это налог, однако будет налог на пенсию в Украине, а не в России. Именно в этой стране установлено с 2015 года, что пенсии будут облагаться налогом. Однако не все пенсионеры будут обязаны уплачивать данный вид налога.

Например, пенсионеры освобождены от уплаты налога в отношении участков, приобретённых для индивидуального жилищного строительства, площадь которых не превышает 1 500 кв.м.

Указанные льготы доступны всем пенсионерам, независимо от продолжения трудовой деятельности. Решающий фактор – получение пенсионного удостоверения в связи с достижением определенного возраста.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В 2007 году доходы пенсионера составили 12.250 €, однако, сумма, не подлежащая налогообложению, осталась прежней 6.000 €. А с суммы 6.250 € должны быть взяты налоги. В то же время эта величина меньше законодательно установленной суммы 7.664 € для 2004 года. Таким образом, вся сумма пенсии не подлежит налогообложению.

Большое значение имеет где проживает льготник. Есть реформы, которые касаются всей территории РФ, и те, которые действуют только в определенных регионах.

Льготы пенсионерам предоставляются не во всех регионах, а лишь в некоторых субъектах: Санкт-Петербург, Ленинградская область, Пермская, Челябинская области и др.

Остались вопросы? Получите бесплатную консультацию юриста прямо сейчас!

Большинство доходов физических лиц на территории России облагается НДФЛ. Например, данный налог удерживается с заработной платы наемного работника, доходов от предпринимательской деятельности, других источников заработка. Но существуют доходы, с которых данный сбор не взимается. Узнать, облагается ли налогом пенсия по старости, можно из настоящей статьи.

Особый налоговый режим позволяет отделить некоторые категории населения, и освободить или наделить льготами от уплаты некоторых налогов.

Если пенсионер не освобожден, то хотя бы имеет льготы на оплату, и может сохранить часть своего капитала.

В РФ многие люди после ухода на пенсию неофициально подрабатывают, так как жить на одни выплаты очень трудно. Именно поэтому им приходится платить налог. В нашей стране не платят их только те, кто имеет льготы или лишены имущества. Однако статус работающего пенсионера имеет свои плюсы:

- получение налоговых вычетов;

- пользование льготами;

- возможность не платить взносы на какое-либо имущество.

Пенсии из негосударственных фондов обложат налогом

Льгота по уплате фискальных взносов, начисляемых за владение имуществом, распространяется на всех лиц, достигших пенсионного возраста. Касается она и тех, кто продолжает работать, и тех, кто трудовой деятельностью не занимается.

Обязана ли организация, расположенная в районах Крайнего Севера, компенсировать расходы на проезд работников к месту проведения отпуска и обратно? Вправе ли она учесть эти расходы для целей исчисления налога на прибыль, в том числе если место проведения отпуска не является территорией РФ?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если автономное учреждение осуществляет затраты на официальный прием представителей других организаций за счет средств от приносящей доход деятельности, то оно вправе учесть данные расходы при исчислении базы по налогу на прибыль. Какие условия должны быть соблюдены при этом? Какие документы следует иметь на руках, чтобы инспекторы ФНС не исключили их из налоговых расходов?

Некоторые нововведения позволят гражданам не платить налоги. Интересным вопросом является, от каких налогов освобождаются пенсионеры в России в 2021 году.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

https://www.youtube.com/watch?v=LQ0WCtgAg58

Поэтому пенсионеры должны помнить, что законом предусмотрен ряд льгот, освобождающих их от налога на имущество физлиц, земельного, а также транспортного налога.

Вопрос о том, облагается ли пенсия подоходным налогом в России, если заключен договор с НПФ, зависит от конкретных обстоятельств. В ряде случаев придется платить подоходный налог с получаемой пенсионной выплаты. Но непосредственно взносы в НПФ не облагаются налогом.

Так, в Челябинске получатели трудовой пенсии по старости (женщины 55 лет и мужчины 60 лет) по решению гордумы имеют 100% льготу на земельный налог в отношении участков, приобретённых ими либо предоставленных им для ведения садоводства или огородничества, а также в отношении земли, занятой индивидуальными гаражами.

В «ЦОК» можно получить профобразование по бухгалтерской, кадровой, финансовой тематике. Обучение происходит на онлайн-площадке, полностью удаленно.

От каких налогов освобождены пенсионеры?

Пенсионеры не уплачивают налог на один объект из каждой категории недвижимости, указанной в статье 407 НК РФ: квартира, дача, гараж и так далее.

Более того, владельцам карты МИР предлагаются выгодные условия по программе лояльности. Единственная дополнительная плата предусмотрена для пользователей мобильного банка.

Отметим, что есть случаи, когда он возвращается. К ним относятся:

- получение пенсионером налогооблагаемого дохода;

- если гражданин работал в течение 3-х лет, которые предшествовали периоду возникновения вычета, и получал доход, облагаемый сбором;

- если пенсионные взносы перечислялись в Негосударственный пенсионный фонд.

Транспортный налог является региональным. Именно поэтому граждане, которые от него освобождаются, определяются на региональном уровне. В России транспортный налог не платят пенсионеры только таких регионов: Санкт-Петербурга, Красноярского края, Свердловской, Пермской и Челябинской областей. На половину освобождены от этого налога жители Самарской и Нижегородской областей.

Некоторые пенсионеры переживают, что в России начнет действовать такой же закон, как и в Украине, который предусматривает обложение налогом пенсий, если они превышают три минимальных оклада. Причем это касается не только работающих, но и неработающих пенсионеров.

Вопреки сложившемуся мнению, достижение пенсионного возраста не является основанием для прекращения налоговых выплат государству. В России зачастую пожилые люди вынуждены платить налоги наравне с молодежью. Для данной категории населения предусмотрен довольно обширный список льгот и освобождений от выплат. В статье рассмотрим подробнее какие налоги не платят пенсионеры.

В противоположность этому взносы в пенсионную систему со стороны работников начнут постепенно выводиться из под налогообложения. Так если в 2005 свободной от налогообложения будет 60% суммы взносов на цели пенсионного страхования при условии, что она не превышает 20.000 € в год, с каждым последующим годом эта величина будет возрастать на 2%, а к 2025 году достигнет 100%.

От данной выплаты в пользу государства, проживающие на территории России пенсионеры, являющиеся ее налоговыми резидентами, освобождены.

К какой амортизационной группе следует относить быстровозводимые здания, представляющие собой металлический каркас со стенами, выполненными из сэндвич-панелей либо минераловатных плит? К сожалению, единого мнения по этому вопросу нет, в том числе среди судей, рассматривающих налоговые споры.

Пенсии, начисляемые НПФ по договорам, заключенным с работодателями, освобождаются от НДФЛ лишь в одном случае — когда такие договоры были заключены до 1 января 2005 года.

Минфин поясняет, что при этом налог уплачивался уже при оплате взносов.

Так что если фонд все же удержал налог с таких начислений, излишне выплаченные суммы следует вернуть пенсионерам, прибавив к ним накопившиеся проценты.

Перечень выплат, которые являются собственностью пенсионера в полном объеме:

- пенсия;

- стоимость путевок на лечение и отдых (здесь имеется ввиду ситуация, когда пенсионер получает соответствующие путевки в санатории или другие учреждения от организаций — налог на их стоимость не начисляется и не уплачивается);

- подарки от бывшего работодателя, а также возмещение стоимости лекарств (установлен лимит – 4000 в год; все, что превышает — подлежит налогообложению).

Пенсии, выплачиваемые негосударственными пенсионными фондами, должны облагаться НДФЛ, когда работодатели заключают с НПФ договоры за своих сотрудников и сами уплачивают страховые взносы. Однако имеются исключения.

Какие налоги платят работающие пенсионеры

Согласно показаниям специалистов медико-социального бюро человек также может быть признан пенсионером.

Перечисленные выше граждане законодательно являются пенсионерами, и при этом отличаются от остальных категорий касательно выплаты налогов.

При этом финансисты отметили, что от НДФЛ освобождаются суммы пенсий по договорам негосударственного пенсионного обеспечения, которые заключили организации и другие работодатели с НПФ и вносили пенсионные взносы до 1 января 2005 года с удержанием и уплатой НДФЛ.

https://www.youtube.com/watch?v=pRloILUS2NM

Для рассмотрения заявки о снижении размера вычета, пенсионеру необходимо обратиться в организацию, которая вычет инициировала (ПФР, суд, кредитная компания).

Ни для кого не секрет, что военнослужащие и сотрудники МВД находятся на особом счету у государства. Помимо стандартной страховой пенсии по возрасту, им выплачивается государственное пособие за выслугу лет. Облагается ли налогом пенсия МВД и МО за выслугу лет? Ответ на этот вопрос можно найти в ст. 217 НК РФ.

В планах правительства перевести на использование пластиковых продуктов с новой платёжной системой граждан, получающих пособия от государства, и соцработников.

Облагается ли пенсия налогом: особенности, закон и расчет

Большинство доходов физических лиц на территории России облагается НДФЛ. Например, данный налог удерживается с заработной платы наемного работника, доходов от предпринимательской деятельности, других источников заработка. Но существуют доходы, с которых данный сбор не взимается. Узнать, облагается ли налогом пенсия по старости, можно из настоящей статьи.

Ндфл при начислении пенсионной выплаты

Согласно пункту 2 статьи 217 НК РФ, пенсионная выплата не облагается налогом с доходов физических лиц. Но при этом существуют исключения. Если делались добровольные взносы на накопительную пенсию в НПФ (негосударственный пенсионный фонд), то в ряде случаев пенсионная выплата подлежит налогообложению. Условно говоря, «негосударственная пенсия» может облагаться НДФЛ.

Налог с работающих пенсионеров

Такая категория лиц, как работающие пенсионеры, получает заработную плату и пенсионную выплату одновременно. Облагается ли пенсия подоходным налогом в этом случае? Правила, которые действуют в отношении работающих пенсионеров, заключаются в следующем:

- Страховая пенсия по возрасту освобождается от налогообложения.

- Официальная заработная плата облагается налогом по стандартной ставке.

Хоть работающим пенсионерам приходится платить налоги, в этом можно найти свои преимущества. Например, пожилые граждане вправе пользоваться следующими налоговыми вычетами:

- В соответствии со ст. 218 НК РФ, инвалидам, ветеранам, лицам, пострадавшим от радиационных катастроф, родителям и опекунам предоставляется стандартный вычет.

- Согласно ст. 219 НК РФ, социальный вычет предоставляется за пожертвования, услуги медицинского характера, обучение, взносы на накопительную пенсионную выплату.

- Ст. 219.1 НК РФ предусматривает возможность инвестиционного вычета при получении денег от реализации ЦБ.

- На основании ст. 220 НК РФ, предоставляется имущественный вычет при реализации или приобретении недвижимости (квартиры, участка земли, дома, ипотеки и сопутствующие этому расходы).

- Ст. 221 Н РФ предполагает получение профессионального вычета, то есть за ведение любой профессиональной деятельности, которая является источником дохода.

Расчет пенсии работающего пенсионера

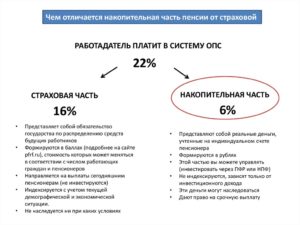

Помимо НДФЛ, с заработной платы выплачиваются взносы в Пенсионный фонд, размер которых составляет 22 %. Благодаря этому пенсия работающего пенсионера ежегодно пересчитывается и увеличивается на количество баллов, которые начислены за прошедший период.

Но пенсионер может получить за год максимум 3 балла (в то время как молодой человек – 10 баллов). Если он заработал больше, то оставшиеся баллы переходят на следующий год, и так далее.

Перерасчет осуществляется первого августа и основывается на применении следующей формулы — Пу = Пдп + ИПК * Сипк, где:

- Пу – величина пенсии после увеличения.

- Пдп – величина пенсии до перерасчета.

- ИПК – индивидуальный пенсионный коэффициент за прошедший год работы.

- Сипк – стоимость коэффициента, которая действует в период перерасчета. В 2021 г. она составляет 81,49 руб., а в 2021 г. будет равна 87,24 руб.

Налог с накопительной пенсионной выплаты

Вопрос о том, облагается ли пенсия подоходным налогом в России, если заключен договор с НПФ, зависит от конкретных обстоятельств. В ряде случаев придется платить подоходный налог с получаемой пенсионной выплаты. Но непосредственно взносы в НПФ не облагаются налогом. Данный вопрос регулируется следующими положениями:

- Ст. 219.1 НК РФ.

- Письмом Министерства финансов №03-04-05/8-1158.

Облагается ли пенсия налогом, если договор был заключен между гражданином и фондом в пользу 3-го лица? Ответ в этом случае положительный. Вместе с этой обязанностью у пенсионера появится право оформить налоговый вычет, если на это имеются соответствующие основания.

https://www.youtube.com/watch?v=20Zy5nSrwNo

Облагается ли налогом пенсия, если договор с НПФ заключил работодатель? Такие случаи встречаются в основном в крупных компаниях. Нередко при этом в качестве НПФ выступают фонды, являющиеся дочерними компаниями предприятия, где трудится будущий пенсионер. В такой ситуации накопительная пенсия также будет подлежать налогообложению.

Но гражданину не нужно беспокоиться о том, чтобы заплатить необходимые средства в ФНС. Этим будет заниматься НПФ.

Особые категории граждан

Ни для кого не секрет, что военнослужащие и сотрудники МВД находятся на особом счету у государства. Помимо стандартной страховой пенсии по возрасту, им выплачивается государственное пособие за выслугу лет.

Облагается ли налогом пенсия МВД и МО за выслугу лет? Ответ на этот вопрос можно найти в ст. 217 НК РФ. В соответствии с ней, выплаты по государственному пенсионному обеспечению наряду со страховыми пенсиями освобождаются от налога на доходы с физических лиц.

Следовательно, пенсионная выплата бывшим военнослужащим и сотрудникам МВД не подлежит налогообложению.

Налоговые льготы

Вне зависимости от того, облагается ли пенсия налогом в России и являются ли работающие пенсионеры плательщиками НДФЛ (который удерживается из заработной платы), они признаются одной из социально уязвимых групп населения. Поэтому государство предоставляет им разные меры социальной поддержки. В частности, пожилые люди имеют право на следующие налоговые льготы:

- Согласно ст. 407 РК РФ, пенсионеры не платят имущественный налог за объект каждой категории недвижимости, а именно: дачу, гараж, квартиру и прочее. При этом имущество обязательно должно принадлежать пенсионеру по праву собственности и не использоваться в предпринимательских целях.

- Вычетом могут пользоваться только те граждане, которые платят НДФЛ (вне зависимости от того, облагается ли пенсия налогом или заработная плата).

- Региональные власти предоставляют гражданам транспортный налог. В регионах предусматриваются разные условия для граждан. Но в основном от его уплаты освобождаются собственники транспортных средств мощностью, не превышающей 100-150 л. с.

- Земельный налог также предоставляется на региональном уровне. Обычно от налога не освобождают полностью, но в отношении некоторых категорий пенсионеров действует пониженная ставка.

Налоговые льготы не устанавливаются в автоматическом порядке. Чтобы их получить, необходимо подать заявление в налоговую службу по месту жительства. Кроме заявления, нужно предоставить:

- Удостоверение личности.

- Пенсионное удостоверение.

- Документы, доказывающие факт, что объект недвижимого или движимого (автомобиль) имущества принадлежит пенсионеру по праву собственности.

Удержания

Достижение пенсионного возраста и выход на заслуженный отдых или наступление инвалидности не означает освобождение гражданина от обязательств по исполнительным листам, соглашениям и прочим подобным документам. Облагается ли налогом пенсия по инвалидности (по старости) или нет? С целью обеспечения исполнения обязательств осуществляются удержания с пенсионной выплаты. Ситуации в данном случае могут быть следующими:

- Перечисление лишних сумм пенсии. При этом ПФР назначает удержания вплоть до полного погашения переплаченных ранее денег.

- Исполнительные листы, выданные судебными органами.

- Алименты, кредиты и прочие соглашения.

Размер удержаний строго регулируется и не может быть выше установленных процентных отношений, а именно:

- 20 %, если были начислены лишние суммы пенсионной выплаты.

- 50 %, если оплата производится по исполнительному документу.

- 70 %, при удержании алиментов, компенсации за вред здоровью (наступлении смерти), за ущерб, нанесенный вследствие совершения преступления.

Уменьшение суммы удержания

Несмотря на максимальный размер удержания с пенсии, установленный законом, в ряде случаев сумма может быть уменьшена. Такое решение принимается, если у пенсионера ухудшилось финансовое положение, появились проблемы со здоровьем и возникла необходимость воспользоваться платными медицинскими услугами.

https://www.youtube.com/watch?v=ncDJkHpKyWY

Для этого нужно обратиться в ту организацию, которая инициировала удержания с пенсионной выплаты, то есть ПФР, суд или в кредитное учреждение. Вместе с заявлением нужно предоставить документальное подтверждение основания для уменьшения удержания с пенсии.

Удержание из пенсионной выплаты: пример

Понять, как удерживаются средства по обязательствам с пенсии, поможет следующий пример. Иванов А. А. ежемесячно вносил коммунальные платежи в размере 4 000 руб. В какой-то момент сумма сократилась на 1 тыс. руб. и стала составлять 3 000 руб. Иванов не обратил на это внимания и продолжил оплачивать суммы, указанные в квитанции.

Спустя полгода управляющая компания обнаружила ошибку и уведомила об этом Иванова А. А., потребовав выплатить образовавшуюся задолженность. Однако пенсионер отказался это делать.

Тогда представители УК обратились в суд с требованием о том, чтобы Иванов оплатил 6 000 руб. задолженности.

Суд принял положительное решение по делу и обязал Иванова оплачивать ежемесячно 20 % от суммы пенсионной выплаты до тех пор, пока задолженность не будет погашена.

Пенсия Иванова А. А. составляет 12 000 руб. Удержания в размере 20 % составляют 2 400 руб. Таким образом, два последующих месяца Иванов будет получать на руки 9 600 руб., а в третий месяц – 10 800 руб.

Заключение

Теперь читатель знает, облагается ли пенсия налогом или нет. В основном, если речь идет о страховой пенсии по старости, НДФЛ платить не нужно. Обязанность может появиться лишь при формировании накопительной пенсии, но не всегда. Вывод о том, облагается ли налогом негосударственная пенсия, можно сделать на основании заключенного договора с НПФ.

У работающих пенсионеров НДФЛ с заработной платы удерживается в стандартном порядке. При этом у них появляется право на получение налогового вычета.

В то же время, вне зависимости от того, продолжает ли пенсионер вести трудовую деятельность или нет, у него появляются налоговые льготы. А те обязательства, которые он имел до выхода на пенсию, продолжают действовать.

В соответствии с ними осуществляются удержания с пенсионной выплаты.

Подоходный налог на пенсию в 2021 году: с каких выплат удерживается НДФЛ

Пенсия, независимо от ее вида, не облагается в 2021 году подоходным налогом.

НДФЛ удерживается с отчислений работодателей в счет накопительной пенсии сотрудника, с доплат к пенсии, непредусмотренных законодательством, с заработной платы работающих пенсионеров, с дохода от инвестиций, накоплений при расторжении договора с НПФ.

Социальным налоговым вычетом пенсионер может воспользоваться только с сумм, перечисленных лично в адрес негосударственного фонда, но при расторжении договора она вычитается из выкупной суммы.

С любого дохода россияне обязаны уплачивать налог на доход физического лица. Но пенсия, по сути, является возвратом отчислений работающих граждан или социальным государственным обеспечением.

Можно ли отнести такие выплаты к доходам, что является основанием для удержания подоходного налога и дает право пенсионерам воспользоваться налоговым вычетом? Все зависит от вида выплат и других условий формирования пенсионного обеспечения.

Поэтому будем разбираться, в каких случаях облагается пенсия подоходным налогом в 2021 году.

Подоходный налог с пенсии

Доходы граждан РФ и нерезидентов, полученные от российских или иностранных компаний через обособленные подразделения на территории России, в денежной или натуральной форме, в соответствии со ст. 208 Налогового Кодекса, облагаются подоходным налогом по ставке от 9 до 35%. Налогообложению не подлежат случаи, прямо исключенные законом из налоговой базы.

https://www.youtube.com/watch?v=—lhAvRLycg

Поэтому заявление, что пенсия не облагается НДФЛ, не совсем корректно. Налог не удерживается только с выплат, указанных в перечне исключений, отраженных в ст. 217 НК.

Не подлежат налогообложению следующие виды выплат пенсионерам:

- Пенсии по государственному обеспечению, в том числе:

- выплаты по выслуге лет государственным и муниципальным служащим;

- содержание, выплачиваемое летчикам, космонавтам, военнослужащим в отставке;

- обеспечение лиц, пострадавших или ликвидирующих аварию на ЧАЭС;

- социальные пособия по старости;

- социальные пособия инвалидам по старости;

- обеспечение по потере кормильца.

- Страховые пенсии, в том числе:

- расчетная часть трудовой пенсии;

- фиксированная выплата, добавляемая к страховому обеспечению;

- досрочное пенсионное обеспечение;

- выплаты по инвалидности;

- платежи по потере кормильца.

- Накопительная пенсия, установленная нормами законодательства.

Получается, что все основные виды пенсионных выплат исключены из налогооблагаемого перечня, поэтому с выплат, которые пенсионеры получают в старости из пенсионного или государственного бюджета, не удерживается подоходный налог.

Облагаются ли налогом доплаты к пенсии

Если основные виды пенсионного обеспечения являются «неприкосновенными» для налога, распространяется ли вето на доплаты, надбавки и индексацию?

Рис. 1. Федеральные и региональные доплаты к пенсионному обеспечению не облагаются налогами

В законе говорится, что от налогообложения освобождаются любые социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и субъектов РФ.

Получается, что доплаты до прожиточного минимума пенсионера как федерального, так и регионального формата не подлежат обложению подоходного налога. Такая норма сохраняется даже в случаях, когда размер социальной доплаты превышает величину самой пенсии.

К категории льготных относятся доплаты ветеранам ВОВ, жителям блокадного Ленинграда и региональные надбавки ветеранам труда.

Другие виды прибавок, предусмотренных законодательством, также не могут облагаться налогом. К таким льготным доплатам относятся:

- увеличение фиксированной выплаты на иждивенцев;

- двойная фиксированная выплата пенсионерам после 80 лет;

- льготная доплата к ФВ при наличии северного стажа и выработки в регионах, приравненных к РКС.

В перечень исключений также отнесены все коэффициенты, повышающие платежи пенсионеров:

- мотивирующие;

- региональные;

- предусмотренные для малых народов Севера.

Индексация, а также рост выплат, привязанных к денежному обеспечению, не относятся к дополнительному доходу, а являются методом пересчета пенсионного обеспечения в соответствии с уровнем инфляции, МРОТ и прочих социальных показателей. Поэтому такие повышения выплат пенсионерам не являются базой для удержания НДФЛ.

Однако прибавки к пенсии, которые не предусмотрены федеральным или региональным законодательством, с точки зрения налогового законодательства, принято считать дополнительным доходом. Именно такое разъяснение дает Минфин:

- В письме №03-04-05/48965 от 13 июля 2021 г. говорится, что от подоходного налога не освобождаются корпоративные доплаты к пенсионному обеспечению за счет работодателя. Независимо от того, выплачивается такой бонус работающему пенсионеру или бывшему сотруднику, он будет облагаться налогом по ставке 13%.

- В письме № 03-04-06/46210 от 30 октября 2013 г. сообщается, что ежемесячные доплаты к трудовой пенсии муниципальным служащим по решению местного органа самоуправления не включены в перечень льготных ст. 217 НК РФ. Поэтому такие платежи подлежат налогообложению как доход физических лиц.

Если при выходе на заслуженный отдых работодатель выплачивает пенсионеру выходное пособие, налог будет насчитан на сумму, не превышающую 3-кратный размер его среднемесячной заработной платы.

Для работников северных регионов льгота распространяется на суммы, превышающие 6-кратный размер зарплаты. Такая норма действует с 2012 г.

, о чем разъясняет ФНС в письме N АС-4-3/15293@ от 13 сентября 2012 г.

Ндфл с доходов работающих пенсионеров

Работающие пенсионеры относятся к особой группе, так как получают выплаты из разных источников.

Рис. 2. С зарплаты пенсионеров удерживаются стандартные налоги

https://www.youtube.com/watch?v=I-7QcplZ1qE

Но налогами их доходы облагаются не всегда:

- пенсия государственная или страховая освобождена от налогообложения;

- основная заработная плата облагается НДФЛ по ставке 13%;

- премии, поощрительные доплаты к пенсионному обеспечению, перечисляемые работодателем, относятся к дополнительным доходам и облагаются подоходным налогом.

Примечание! С любого дополнительного дохода пенсионера, отличного от пенсии или социального пособия, в том числе от инвестиционной или бизнес-деятельности, получения дивидендов, удерживается НДФЛ.

Подоходный налог с «негосударственной пенсии»

Положения, прописанные в ст. 217 НК, не раскрывают в полном объеме особенности налогообложения накопительных пенсий. В нормативном акте сказано, что такой вид обеспечения не относится к доходу, но только при условии, что он является государственным.

Получается, что выплата накоплений, скопившихся в период с 2004 по 2014 г., когда взносы в ПФР делились на страховые и накопительные, не могут облагаться подоходным налогом.

Это требование сохраняется и при переводе накоплений в негосударственные структуры.

Ведь, по сути, накопления являются частью зарплаты, с которой уже уплачивается НДФЛ, отложенной на старость и переданной в управление государственной или негосударственной структуры.

Рис. 3. Негосударственное пенсионное обеспечение – гарантия стабильности в старости

Но программа альтернативного пенсионного обеспечения не прекратила своего существования в связи с введением моратория на накопительные пенсии. Для формирования дополнительного дохода в старости предусмотрены программы негосударственного обеспечения.

С точки зрения удержания НДФЛ, закон рассматривает такие выплаты в разрезе источника финансирования:

- Если взносы оплачиваются физическим лицом за себя или третье лицо: родителей, детей, братьев, сестер, внуков, дедушек, бабушек – платежи не являются базой для удержания подоходного налога, так как они осуществляются из дохода, который уже был учтен при начислении НДФЛ.

- Когда финансирование идет по корпоративным программам, где за работника взносы перечисляет работодатель, платежи подлежат налогообложению. В этом случае налог уплачивает НПФ, то есть на личный накопительный счет клиента зачитывается сумма за вычетом подоходного налога.

От вида финансирования зависит и право застрахованного лица воспользоваться налоговым социальным вычетом. Такая возможность существует только при личном перечислении дополнительных средств на накопительную часть трудовой пенсии. Если такие взносы осуществлялись за счет работодателя, вычет физическому лицу не предоставляется.

Справочно! Максимальная сумма расходов, в том числе на формирование накопительной пенсии, лечение, обучение, на которую распространяется право на получение социального возврата, не может превышать 120 000 руб.

Воспользоваться такой льготой можно на протяжении 3 лет с момента возникновения права на нее.

Следует учитывать, что при расторжении договора с НПФ размер использованного вычета удерживается из выкупной суммы договора. Если правом на вычет застрахованное лицо не воспользовалось, при предъявлении справки из налоговой выкупная сумма не уменьшается.

Кроме этого, при расторжении контракта дополнительно облагается НДФЛ по ставке 13% прибыль, полученная от инвестирования накоплений.

Этих трат можно избежать, если не расторгать договор с НПФ и получить накопления в виде пенсионных срочных или бессрочных выплат.

Налоговые вычеты для пенсионеров

Если с дохода пенсионера удерживается подоходный налог, он имеет право на получение налогового вычета, в том числе:

- Стандартные, предусмотренные для родителей, опекунов детей, ветеранов, инвалидов, чернобыльцев – ст. 218 НК РФ.

- Социальные, выплачиваемые как возврат при оплате обучения, медицинских услуг, накопительной пенсии – ст. 219 НК РФ.

- Имущественные, связанные с куплей/продажей недвижимости – ст. 220 НК РФ.

- Профессиональные, при получении доходов самозанятыми лицами, по договорам гражданско-правового характера, авторские вознаграждения – ст. 221 НК РФ

- Инвестиционные, связанные со сделками с ценными бумагами.

Воспользоваться правом на возврат НДФЛ пенсионер может в течение 3 лет с момента его возникновения. Порядок оформления налогового вычета пенсионеров не отличается от общепринятых правил.

https://www.youtube.com/watch?v=FLfJWykVyM4

Если доходы пенсионера не облагаются подоходным налогом, как в случаях с получением трудовой или государственной пенсии, воспользоваться правом на налоговый вычет он не имеет права.

Налог на пенсию

Пенсия – это ежемесячные выплаты, служащие компенсацией утраченного дохода при наступлении пенсионного возраста, получении инвалидности или лишении кормильца.

По своей сути пенсии являются доходом гражданина, но подоходный налог на пенсию не уплачивается. Статья 217 Налогового Кодекса устанавливает исключения, не подлежащие налогообложению:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться с юристом по телефонам: +7 (499) 553-09-05 в Москве, +7 (812) 448-61-02 в Санкт-Петербурге, +7 (800) 550-38-47 по все России. Звонки принимаются круглосуточно. Позвоните и решите свою проблему прямо сейчас. Это быстро и удобно!

- страховые пенсии;

- государственные пенсии;

- военные пенсии;

- накопительные пенсии, находящиеся в государственных фондах;

- социальные доплаты к пенсиям;

- единовременные денежные выплаты или адресная поддержка пенсионеров.

От необходимости уплаты НДФЛ освобождены все виды пенсионного обеспечения, назначаемого самому пенсионеру или его семье при утрате кормильца.

Налоги на пенсию в НПФ

Исключением, при котором подоходный налог с пенсии будет уплачиваться, является заключение договора с негосударственными пенсионными фондами. При этом сами взносы в фонд налогообложению не подлежат.

Законодательное регулирование вопроса осуществляется:

- ст. 219.1 Налогового кодекса;

- письмом Минфина от 08.10.12 г. №03-04-05/8-1158.

Налог будет также удерживаться, если договор заключен между гражданином и НПФ в пользу третьего лица. При этом у пенсионера также появляется право на оформление налоговых вычетов при наличии оснований.

После оформления основной пенсии и получении права на осуществление выплаты из НПФ, фонд будет обязан самостоятельно удержать с итоговой суммы НФДЛ и определить размер ежемесячной надбавки.

Налоговые льготы для пенсионеров

Пенсионеры, получающие обеспечение по любому из оснований, относятся к группе социально-незащищенного населения. В качестве одной из мер социальной поддержки им предоставляются налоговые льготы. Их перечень:

- Транспортный. Льготы предоставляются на региональном уровне. Наиболее распространены ситуации, когда от налогообложения освобождены автомобили, специально переоборудованные для инвалидов или имеющие мощность не более 100-150 лошадиных сил.

- Имущественный. Пенсионеры не уплачивают налог на один объект из каждой категории недвижимости, указанной в статье 407 НК РФ: квартира, дача, гараж и так далее. Важно, чтобы имущество находилось в собственности и не использовалось для ведения предпринимательства.

- Земельный. Льгота также предоставляется региональным законодательством. Полное освобождение от уплаты не предусмотрено, но действует снижение ставки на 10 000 рублей для некоторых категорий пенсионеров: инвалидов, ветеранов ВОВ и боевых действий, Героев РФ И СССР, чернобыльцев.

- Налоговый вычет. Положен только для работающих пенсионеров в видах, описанных выше.

Налоговые льготы для пенсионеров носят заявительный характер. Для их получения пенсионеру необходимо обратиться в Федеральную налоговую службу, подав ряд документов:

- паспорт;

- удостоверение пенсионера (справку о пенсии) – главный подтверждающий документ на льготу;

- документы, подтверждающие право собственности на недвижимое имущество или автомобиль.

Удержания с пенсии

Получение пенсии не является основанием отказа от исполнения долговых обязательств по соглашениям, исполнительным листам и иным документам. Удержания из пенсии могут осуществляться в следующих ситуациях:

- При начислении излишних сумм. Если пенсия была назначена в более высоком размере, чем положена, решением Пенсионного фонда могут быть назначены удержания до полного погашения переплаты.

- По решениям судов на основании исполнительных документов.

- По решениям судов на основании злоупотреблений пенсионера.

- На основании иных соглашений: алиментных, кредитных договоров.

Размер удержания также строго регулируется. В зависимости от основания, процентное соотношение долга к пенсии максимально может составлять:

- 70% на удержание алиментов с пенсии, компенсации причиненного вреда здоровью, в том числе повлекшего смерть, возмещение ущерба, вызванного противоправными действиями;

- 50% на удержание из пенсии по исполнительному листу;

- 20% при начислении излишних сумм пенсионного обеспечения.

Как уменьшить сумму удержания

Размер удержания с пенсии может быть уменьшен, если:

- материальное положение пенсионера ухудшилось;

- пенсионер имеет необходимость оплаты медицинских услуг при проблемах со здоровьем.

Для рассмотрения заявки о снижении размера вычета, пенсионеру необходимо обратиться в организацию, которая вычет инициировала (ПФР, суд, кредитная компания). Как законно снизить проценты удержания из пенсии:

- подать заявку на снижение удержаний;

- предоставить обоснованность снижения (к примеру, заключение врача о необходимости дорогостоящих процедур).

Пример по удержанию из пенсии

Коммунальные платежи Петра Григорьевича составляют 3056 рублей, однако с февраля 2021 года их размер резко сократился до 1856 рублей. Значению этому пенсионер не придал и оплачивал счета суммой, указанной в извещении.

https://www.youtube.com/watch?v=kIQwPQUQ6uo

В октябре 2021 года управляющая компания обнаружила ошибку и оповестила Петра Григорьевича о накопившейся задолженности за 7 месяцев, которую пенсионер уплачивать отказался.

Тогда управляющая компания подала исковое заявление в суд о необходимости уплаты 8400 рублей долга.

Суд вынес положительное решение и постановил удерживать 20% от пенсии до полного погашения.

Пенсия Петра Григорьевича составляет 11278 рублей, значит, ежемесячно будет удержано:

11278 * 20% = 2255,6 рубля

На руки пенсионер будет получать 11278 — 2255 = 9023 рубля. Образовавшийся долг он выплатит за 4 месяца, после чего пенсия будет восстановлена в прежнем размере.

Наиболее популярный вопрос и ответ на него по налогам с пенсии

Вопрос: Добрый день. Мне 28 лет, инвалид с детства 2 группы. Проживаю в двухкомнатной квартире со своим братом и его женой, они не работают, дома появляются редко.

Поскольку мы оба являемся собственниками жилья, квартплату договорились платить поровну, свою часть я регулярно оплачиваю. В этом месяце с моей пенсии удержали 50% в счет уплаты долга моего брата.

Скажите, что мне делать в этой ситуации? Вероника.

Ответ: Здравствуйте, Вероника. В Вашей ситуации необходимо обращаться в суд с исковым заявлением о взыскании средств на оплату долга по коммунальным платежам с Вашего брата.

Также необходимо обратиться к приставам, которые осуществили списание с заявлением об отмене списания пенсии.

Приложите к обращению решение суда о взыскании задолженности с Вашего брата, а также квитанции, подтверждающие факт добросовестной оплаты ЖКХ Вами.

Список законов

- Статья 217 Налогового Кодекса

- Статья 220 НК РФ

Позвоните прямо сейчас и решите ваши проблемы — прямо сейчас!