Сокращение штата или численности сотрудников – один из способов расторжения трудового договора по инициативе работодателя, предусмотренный ч.2. ст. 81 Трудового Кодекса Российской Федерации.

Представленный вид увольнения должен осуществляться по процедуре, строго регламентированной законодательством.

Прежде, чем выдать на руки работнику трудовую книжку, бухгалтерия предприятия обязана произвести с ним полный финансовый расчет, который включает зарплату за последний отработанный месяц, компенсация неиспользованного отпуска, а также выходное пособие.

- Положено ли?

- Как рассчитать?

- Расчет дней для оплаты

- Пример

- Как рассчитать средний заработок для выходного пособия в 2021 году – правила, формулы, примеры

- Как рассчитать при увольнении – пошаговая инструкция

- Расчетный период

- Доход работника

- Формула для вычисления

- Выходное пособие при увольнении

- Кто обязан выплачивать выходное пособие?

- Кому положено пособие при увольнении?

- Для кого пособие не предусмотрено?

- Размер выходного пособия и факторы, влияющие на его величину

- Выплата пособия при увольнении руководящему персоналу

- Порядок расчета пособия

- Выплата пособия через центр занятости

- В какие сроки выплачивается средний заработок на период трудоустройства — гражданское право — 2021

- Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

- Сокращение: сколько месяцев выплачивать уволенному работнику средний заработок?

- Средний заработок на период трудоустройства за третий месяц

- Когда нужно выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

- На основании чего работодатель выплачивает средний заработок на период трудоустройства

- Сохраняемый заработок на время трудоустройства при сокращении

- Период трудоустройства – за счет работодателя?

- Обложение выплат при сокращении штата НДФЛ и страховыми взносами

- Выплаты работнику при сокращении: юридические тонкости

- С сокращенным работником заключен договор подряда: нужно ли сохранять ему средний заработок?

- Выходное пособие при сокращении: пример расчета, формула, НДФЛ

- Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

- Порядок выплат

- Особенности сохраняемого заработка

Положено ли?

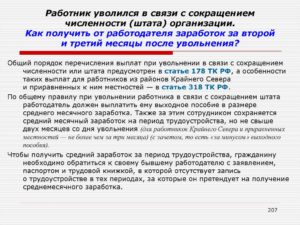

Трудовое законодательство предусматривает обязанность работодателя выплатить сотрудникам, попавшим под сокращение, выходное пособие (ст.178 ТК РФ). Перечень выплат при сокращении.

Важно! Выплата пособия производится всем сокращенным лицам (за исключением работников, трудоустроенных по срочному договору на период меньше двух месяцев). Отказ работника от перевода на другую вакантную должность на предприятии (в организации) не является основанием для лишения его указанной выплаты.

Денежная сумма, которая должна быть начислена трудящимся, попавшим под сокращение, является гарантией их финансового обеспечения в установленный законом период, который отведен на поиск новой работы.

Реализация этой гарантии возлагается законодателем на работодателя, поскольку именно он является инициатором увольнения работника по ч.2 ст.81 ТК России.

Пособие начисляется за первые два месяца с даты сокращения при условии, что сокращенный сотрудник встал на учет в службу занятости в течении первых 14 дней с момента увольнения.

В случае, когда гражданину не была предоставлена подходящая должность в течении двух месяцев, он имеет право на выплату и за третий месяц. Для работников Крайнего Севера такой период составляет 6 месяцев.

Выходное пособие рассчитывается в соответствии с Положением №922, утвержденным Правительством РФ 24 декабря 2007 года.

Однако организации и предприятия вправе предусматривать в коллективных трудовых договорах, дополнительных соглашениях или индивидуальных трудовых договорах увеличенные размеры такой гарантии.

Как правило, повышенные выплаты полагаются сотрудникам, имеющим большой стаж работы на предприятии (в организации) или занимающим определенные должности и т.п.

Также специальные правила выплаты выходного пособия при сокращении штата предусмотрено для:

- лиц, выполняющих сезонную работу;

- граждан, которые работают на Крайнем Севере;

- должностей руководящего состава.

Важно! Выходное пособие не подлежит обложению налогом, если она не превышает размер трех заработных плат.

о начислении выходного пособия при увольнении:

- по собственному желанию;

- по инвалидности;

- по соглашению сторон.

Как рассчитать?

Статья 178 ТК РФ – это прямая норма, устанавливающая размер выходного пособия при сокращении штата. Часть 1 указанной статьи закрепляет положение, что пособие, полагающееся при увольнении по ч.2 ст.81 Трудового кодекса, равняется среднему размеру заработка конкретного сотрудника за один месяц.

Более детальные условия расчета представленной выплаты указаны в Положении №922 от 24.12.07г.

В указанном выше акте содержатся общие правила точного расчета размера среднего месячного заработка для всех ситуаций, где это необходимо (одной из которых является сокращения штата на предприятии или в организации).

Чтобы рассчитать размер средней зарплаты для выходного пособия, следует суммировать следующие выплаты, которые были получены сокращенным сотрудником за последний год:

- начисленные оклады или тарифные ставки;

- сдельная зарплата;

- оплата труда, полученная в неденежной форме;

- комиссионное вознаграждение;

- зарплата в виде процента от выручки;

- содержание муниципальных служащих;

- вознаграждение гражданам, которые замещают госдолжности РФ;

- зарплата преподавателей (учителей) за превышенное количество отработанных часов;

- гонорары и авторские вознаграждение работников культуры;

- рассчитанная за предшествующий календарный год заработная плата, обусловленная системой оплаты;

- дополнительные выплаты, которые производятся в соответствии с особенными условиями труда;

- вознаграждение преподавателям (учителям), которые ведут классное руководство;

- вознаграждения, премии;

- иные виды денежных начислений, которые предусмотрены определенным работодателем.

В учет не берутся выплаты, не имеющие систематического характера и имеющие социальный характер.

Важно! Если расчет осуществляется в последний день месяца, то, в соответствии с письмом Роструда №2184-6-1, суммируются выплаты за предыдущие 11 месяцев и все отработанные дни текущего.

- Полученную путем суммирования начисленных сокращенному сотруднику выплат, из числа указанных выше, следует поделить на количество фактически отработанных дней за последние 12 месяцев.

- Необходимо отметить, что учитывается не календарный год, а двенадцать месяцев, которые предшествовали месяцу увольнения.

- Расчет при пятидневной неделе:

- Формула для расчета среднего заработка:

СДЗ = Начисленный доход за расчетный период / Кол-во отработанных дней в расчетном периоде

https://www.youtube.com/watch?v=VRZpj71WbJg

Далее можно рассчитать размер выходного пособия по следующей формуле:

Выходное пособие = СДЗ * Кол-во рабочих дней в оплачиваемом месяце.

Расчет при суммированном учете рабочего времени:

Формула:

СДЗ = Начисленный доход за расчетный период / Кол-во рабочих часов, которые приходятся на неисключаемое из расчетного периода время.

Формула:

Выходное пособие = СДЗ * Норма рабочего времени в часах по произв.кал. в оплачиваемом месяце.

Исключаемые периоды – это те, в которые работник по законам РФ получал среднюю зарплату, пособие по утрате трудоспособности, пособие по беременности(родам), не выполнял свои трудовые обязанности из-за забастовки других сотрудников или простоя (вина работодателя или без вины сотрудника и работодателя), использовал дополнительные оплачиваемые выходные.

Если все предыдущие 12 месяцев подпадают под категорию исключаемых периодов или в этот временный промежуток работник не получал фактическую зарплату, средний заработок определяется за предшествующий этому времени двенадцатимесячный срок.

Расчет дней для оплаты

- В случаях, когда Трудовым кодексом не предусмотрен суммированный способ определения среднего заработка, используется средний дневной заработок.

- Для вычисления среднего дневного заработка полученные сотрудником выплаты, входящие в перечень учитываемых при данном расчете, делятся на количество фактически отработанных им дней (определяются в соответствии с табелем учета).

- Также представленный способ вычисления средней зарплаты используют при расчете отпускных выплат и компенсаций.

- Однако в этом случае деление осуществляется не на количество фактически обработанных дней, на среднемесячное число календарных дней – 29,4.

Выходное пособие выплачивается только за рабочие дни тех месяцев, за которые производится выдача средств. При начислении пособия в день увольнения нужно рассчитать количество рабочих дней в первом месяце после увольнения, которое определяется по календарю пятидневной или шестидневной рабочей недели.

При суммированном учете берется норма рабочего времени в часах по производственному календарю.

Пример

Исходные данные:

Предприятие с окладной системой труда (оклад работника 60 000 руб.). Увольнение с 13 ноября 2021 года. Рассчитываем пособие за первый месяц после сокращения.

Как рассчитать средний заработок для выходного пособия в 2021 году – правила, формулы, примеры

- > расчеты с персоналом > Как рассчитать средний заработок для выходного пособия в 2021 году – правила, формулы, примеры

- Выходное пособие – сумма, выплачиваемая сотруднику при увольнении.

- Основное предназначение данной выплаты – компенсировать неудобство, связанное со сменой работы и поддержание прежнего уровня жизни на период поиска нового места.

Для расчета размера пособия берется средний показатель заработка, как он рассчитывается? В статье приведены необходимые пояснения и формы по вычислению, а также дан пример.

Трудовое законодательство обязывает работодателя выплачивать выходное пособие в случаях, когда прекращение трудовых отношений произошло не по воле работника.

Выходное пособие назначается при увольнении в следующих ситуациях:

- Ликвидация организации.

- Сокращение штата предприятия.

- Призыв сотрудника на военную службу.

- Отказ работника от перевода на другую должность в связи с переездом или по медицинским показателям.

- Отказ работника от продолжения работы после изменения существенных условий трудового договора: графика работы, места работы, должностных обязанностей, технических условий труда.

Правила расчета среднего заработка изложены в данной статье.

Как рассчитать при увольнении – пошаговая инструкция

- В зависимости от ситуации размер выходного пособия исчисляется суммами от 1 до 3 среднемесячных доходов сотрудника за последний календарный год.

- Для его расчета применяют величину среднего дневного заработка.

- Пошаговый алгоритм расчета среднего дневного заработка работника:

- Шаг 1. Определение периода для расчета.

- Шаг 2. Установить исключаемые события.

- Шаг 3. Рассчитать сумма выплат за период.

- Шаг 4. Расчет дневного среднего заработка.

Расчетный период

- Время для расчета дневного заработка – 12 календарных месяцев до месяца увольнения.

- Если расторжение трудовых отношений приходится на другой день месяца, включая предпоследний, отсчет начинаем только с предыдущего месяца.

- Правила расчета среднего дневного заработка предполагают исключение из периода времени отсутствия по следующим причинам:

- нахождение в командировке;

- периода больничного листа;

- отпуска без сохранения заработной платы;

- дополнительные отпуска по уходу за больным членом семьи или ребенком-инвалидом;

- дни отдыха, предоставляемые донору;

- период нахождения в декрете: отпуск по беременности и родам и отпуск по уходу за ребенком до трех лет.

Исключение этих периодов связано с чистотой расчета, поскольку все они уже выплачены исходя из среднего заработка.

Доход работника

Следующим шагом нужно рассчитать сумму выплат, которые предоставлялись сотруднику за этот период.

- оклад,

- часовая тарифная ставка,

- премии,

- надбавки за сложность работы, за совмещение обязанностей (не путать с совместительством),

- оплата за работу в опасных и вредных условиях труда,

- выплаты за работу в ночные часы с 22.00 до 6.00.

По аналогии с периодом расчета логично исключаем все выплаты за время отсутствия по среднему заработку:

- пособия по листам нетрудоспособности,

- декретное пособие по уходу за ребенком,

- оплата отпусков,

- оплата командировки.

Не включается в расчет среднего заработка также социальные выплаты, оговоренные в локальных нормативных актах: оплата проезда, обучения, дотации на питание, разовую материальную помощь. Ни один из этих видов доходов не относится к заработной плате. Ее определение приведено в статье 129 Трудового кодекса РФ.

https://www.youtube.com/watch?v=WM98utxN9nc

Все выплаченные суммы берут в размере gross, то есть до момента вычета налога НДФЛ.

Формула для вычисления

Формула расчета среднего дневного заработка выглядит следующим образом:

Система оплаты труда, будь то часовая тарифная ставка, оклад или сдельная оплата, никак не влияют на величину или схему расчета выходного пособия и среднего дохода сотрудника за день.

Выходное пособие при увольнении

При увольнении с официальной работы выплачивается не только не полученная зарплата за последний рабочий месяц и компенсация за неиспользованный отпуск, но и, при некоторых условиях, денежное пособие. Согласно закону выходное пособие при увольнении платится в качестве финансовой поддержки на время поиска новой работы. Оно полагается не всем уволившимся гражданам.

Рассмотрим, когда предусматривается пособие в связи с увольнением, как определяется его размер, от каких факторов оно зависит, при каких обстоятельствах увольнения сотрудника пособие не полагается. Также разберемся, как рассчитывается размер положенной выплаты, и платятся ли с нее налоги.

Кто обязан выплачивать выходное пособие?

Под выходным пособием подразумевается определенная сумма, выплачиваемая работодателем сотруднику в момент прекращения действия трудового договора, в связи с его увольнением не по его инициативе. Эта выплата является, своего рода, компенсацией сотруднику убытков, понесенных при увольнении.

Согласно статье 178 ТК РФ работодатель, являющийся юридической организацией или предприятием, обязан выплатить положенное работнику пособие при наступлении оснований, установленных законодательством.

Когда работодателем является частный предприниматель, которого в силу статьи 307 ТК РФ относят к физическим лицам без образования юридического лица, вопрос обеспечения выходным пособием уволившегося работника решается на основании трудового договора.

В нем предприниматель совместно с работниками определяет основания для выплаты пособия и его размер. Если в этом документе нет пункта о выплате прощального пособия, то начисление этой суммы остается прерогативой самого предпринимателя.

Кому положено пособие при увольнении?

В перечень основных причин, являющихся основанием для выплаты увольнительного пособия при увольнении, входят:

- ликвидация предприятия или фирмы;

- сокращение штата в связи с реорганизацией предприятия или уменьшением объема его производства;

- отказ сотрудника от работы в связи с изменением условий труда;

- перевод предприятия в другой регион, не устраивающий работника;

- расторжение трудового договора с работодателем в связи со сменой собственника;

- невозможность сотрудника продолжать работу по инвалидности, подтвержденной медицинским заключением, если нет другой подходящей вакансии;

- освобождение должности другому сотруднику, занимавшему ее раньше и уволенному с нарушениями закона, если он восстановлен решением суда, или сотруднице, вернувшейся на свое место после декретного отпуска;

- отмена неправильно оформленного трудового договора по вине работодателя, и невозможности перевода работника на другую должность по медицинским показаниям, решению суда или отсутствию необходимых документов;

- призыв сотрудника на обязательную службу в армии или службу по контракту.

Окончательный уход сотрудника с предприятия происходит на основании приказа об увольнении, в котором обязательно указывается основание (одна из перечисленных причин) его освобождения от занимаемой должности, и соответствующая ему статья ТК.

Это нужно для того, чтобы правильно произвести окончательный расчет сотрудника и начислить полагающееся пособие, т.к. для каждого случая предусмотрен свой порядок расчета.

Кроме того, на основании формулировки приказа производится запись в трудовой книжке, она должна соответствовать записи в приказе.

Для кого пособие не предусмотрено?

В трудовом законодательстве перечислены причины увольнения работника, по которым не предусмотрена выплата материальной поддержки после окончания трудовой деятельности на предприятии. В основном они являются выражением личного желания самого сотрудника или результатом нарушения им трудовой дисциплины и недобросовестного исполнения своих обязанностей.

К таким основаниям относятся:

- увольнение сотрудника по собственному желанию (п.3 ч.1 статьи 77 ТК);

- сотрудник не прошел испытательный срок, установленный работодателем (ч.1 статьи 71 ТК);

- увольнение по соглашению сторон между сотрудником и работодателем;

- увольнение, как крайняя мера административного наказания, по инициативе работодателя (статья 81 ТК);

- увольнение в связи с несоответствием сотрудника занимаемой им должности;

- окончание временного договора, заключенного на срок менее двух месяцев.

Размер выходного пособия и факторы, влияющие на его величину

В зависимости от причины увольнения, статуса работника и региона его проживания размер материальной поддержки при увольнении может отличаться.

При расчете размера финансовой поддержки учитываются следующие факторы:

- средний заработок сотрудника;

- обстоятельства, ставшие причиной для увольнения;

- число дней, за которые начисляется сумма компенсации, (учитываются только, приходящиеся на это время рабочие дни, без учета выходных и праздничных);

- территориальная принадлежность предприятия.

Важно! Период выплаты компенсации при увольнении по разным основаниям может составлять две недели, один месяц, либо два месяца. В исключительных обстоятельствах материальная поддержка может выплачиваться и за третий месяц, следующий за увольнением.

Выплата среднего заработка за две недели полагается в случае увольнения:

- по медицинским показаниям;

- при призыве в вооруженные силы или по контракту;

- при смене места нахождения предприятия или организации или изменениях условий труда, которые не устраивают сотрудника;

- при необходимости освобождения занимаемой должности для сотрудника, работавшего в ней раньше, и был восстановлен судом;

- работникам, трудоустроенным по срочному договору, если во время их работы организация была ликвидирована или произошло сокращение штата.

Пособие в размере месячного заработка единовременно выплатят при увольнении:

- в связи с отменой неправильно оформленного работодателем трудового договора, в котором допущены нарушения, не позволяющие оставить сотрудника;

- по сокращению штатов в случае закрытия предприятия или организации.

Гражданину в момент увольнения выдается пособие, рассчитанное за один месяц. Но он будет иметь право на получение пособия за весь период трудоустройства, при условии, что он не будет превышать два месяца с момента увольнения.

https://www.youtube.com/watch?v=2-vzBlYmY6Q

Для регионов РФ, находящиеся в экстремальных условиях, установлено пособие в увеличенном размере. К ним принадлежат, например, области, расположенные на Крайнем Севере. При увольнении с предприятия, находящегося в экстремальной зоне, расчет пособия происходит по другим правилам. Работнику могут оплатить пособие в размере среднего заработка за шесть месяцев (статья 318 ТК).

Выплата пособия при увольнении руководящему персоналу

Увольняться не по своей воле приходится, кроме рядовых сотрудников, и руководящему персоналу, представителями которого являются руководители предприятий и организаций, их заместители, главные бухгалтера.

Произойти это может при следующих ситуациях:

- при реорганизации предприятия с целью оптимизации работы;

- при смене юридического лица – собственника имущества предприятия.

Они также имеют законное право на получение выходного пособия, если в их деятельности не было фактов совершения действий, нанесших финансовый ущерб предприятию.

Денежная компенсация перечисленным должностным лицам должна так же, как и остальным сотрудникам, выплачиваться в день их увольнения, но ее размер может составлять до трех среднемесячных окладов.

Порядок расчета пособия

Порядок расчета и выплаты пособия определен ТК РФ. Для расчета величины денежного пособия нужно знать, какова ежедневная средняя зарплата сотрудника и сколько дней полагается ему компенсировать при увольнении.

Расчет производится по формуле:

РК = СЗ * РД, где:

РК – размер компенсации;

СЗ – размер средней ежедневной зарплаты;

РД – число рабочих дней, приходящихся на период, положенный к компенсации.

Средняя оплата труда за день (СЗ) определяется делением общей годовой зарплаты (ЗП), полученной в предыдущем году, на число рабочих дней за весь год (ОД):

СЗ = ЗП/ОД.

- компенсации подлежат только рабочие дни без учета выходных и праздничных дней;

- социальные выплаты в виде материальной помощи, оплаты отпуска и больничного листа в расчет общей зарплаты не берутся;

- с начисленной суммы пособия при увольнении НДФЛ не взимается.

Порядок выплаты начисленного пособия, установленного в результате причин, дающих право на его месячный размер, заключается в следующем:

- в последний день присутствия на работе сотруднику выдается окончательный расчет и сумма единовременного пособия за один месяц, следующий за увольнением. Это пособие выдается, только лишь, по праву увольнения и не привязано к факту дальнейшего трудоустройства сотрудника;

- если сотрудник не нашел работу за два месяца после увольнения и встал на учет на биржу труда в двухнедельный срок с момента увольнения, то в конце второго месяца он может получить пособие за второй месяц. Для этого гражданину нужно предъявить трудовую книжку с отсутствующей записью о принятии на новую работу. Если он нашел работу после нескольких дней второго месяца, то пособие ему начислят только на эти дни, не занятые работой.

Выплата пособия через центр занятости

При постановке на учет в центре занятости в первые две недели, оставшийся без работы, сотрудник может рассчитывать на получение пособия и за третий свободный месяц при определенных условиях.

Если он отказался от работы, предложенной один раз службой в двухмесячный срок после увольнения, это не дает право лишить его пособия в размере двух среднемесячных окладов.

При повторном отказе от новой работы, предложенной службой, лишает его права получения пособия за третий месяц поиска.

Новые поправки по выплате пособия действуют с 1 января 2021 года в связи с вступлением закона «О занятости населения в РФ».

Важно! Центр занятости обязан предлагать соискателю только те вакансии, которые соответствуют его профессии, достигнутому уровню профессионализма, условиям работы, аналогичным предыдущей работе, и его состоянию здоровья.

Когда увольнение происходит по соглашению сторон, дополнительные выплаты трудовым законодательством сотруднику не предусмотрены. При окончательном расчете он сможет получить последнюю заработную плату и компенсацию за неиспользованный отпуск.

https://www.youtube.com/watch?v=HFAFalgO5N0

Однако увольняющийся сотрудник может получить некоторую сумму «отступных», если это условие включено в коллективный или трудовой договор между работодателем и сотрудником. Кроме того, согласно ч.

3 статьи 57 ТК РФ утверждается, что если в трудовом договоре нет пункта о выплате специального пособия (отступных), то его можно включить в отдельное дополнение к коллективному (трудовому) договору. Сам размер отступной суммы законом не обозначен.

Практически вопрос размера отступной компенсации решается на основании увольнительного соглашения между работодателем и сотрудником.

В какие сроки выплачивается средний заработок на период трудоустройства — гражданское право — 2021

Если из трудовой книжки, предъявляемой работником, следует, что он не был трудоустроен в течение всего второго месяца, то прежний работодатель обязан выплатить ему СМЗ в полном объеме. Но выплаты работникам за второй месяц были на 1/3 меньше выходного пособия и выплаты за первый месяц.

Работодатель, ссылаясь на постановлением Правительства РФ от 24.12.2007 № 922, указывал, что расчет должен осуществляться исходя из рабочих дней выплачиваемом периоде.

Но данная трактовка противоречит принципам, заложенным в ТК РФ, и нарушает гарантии равенства прав и свобод граждан, установленные Конституцией РФ. Одним из основных принципов в соответствии сост. 2ТК РФ является равенство прав и возможностей работников. Согласно ст.

3 ТК РФ никто не может быть ограничен в трудовых правах или получать какие-либо преимущества исходя из обстоятельств, не связанных с его деловыми качествами.

Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Выходное пособие рассчитайте по формуле: Выходное пособие = Количество рабочих дней (часов) в первом месяце после увольнения (со дня, следующего за днем увольнения) × Средний дневной (часовой) заработок Выходное пособие в размере среднего месячного заработка и является минимальным пределом. При этом средний месячный заработок сотрудника, который в расчетный период отработал полностью норму рабочего времени, не может быть менее 1 МРОТ. Ведь такой минимум установлен для (ст. 133 ТК РФ). Как определить средний дневной (часовой) заработок сотрудника, см.

. Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

- если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц,

- если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок,

- если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте, только если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие.

Сокращение: сколько месяцев выплачивать уволенному работнику средний заработок?

Такой позиции придерживаются также суды первой и апелляционной инстанций (, ).

Напомним, что выплата выходного пособия и сохраняемого среднего месячного заработка производится работодателем по прежнему месту работы за счет средств этого работодателя (). Как определяется круг работников, которых могут затронуть мероприятия по сокращению численности или штата работников организации?

Узнайте в материале

«Увольнение в связи с сокращением численности или штата работников»

Энциклопедии решений интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Средний заработок на период трудоустройства за третий месяц

Размер выходного пособия – средний заработок за месяц. Если же нарушение порядка было допущено по вине сотрудника, выходное пособие ему не выплачивайте. Об этом сказано в пункте 11 части 1 статьи 77 и части 3 статьи 84 Трудового кодекса РФ.

Поэтому, если выплаты таким сотрудникам грозят превысить установленный размер, выплатите их в сумме, с учетом которой размер не будет превышен. При определении совокупного размера не учитывайте размер следующих выплат:

- причитающейся работникам зарплаты,

- средний заработок, сохраняемый при направлении в командировку, на профобучение с отрывом от работы, и в других случаях, когда за работником сохраняется средний заработок по трудовому законодательству,

- возмещение расходов, связанных с командировками и переездом на работу в другую местность,

- компенсацию за все неиспользованные отпуска,

- средний месячный заработок, сохраняемый на период трудоустройства.

Когда нужно выплатить выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

(п. 2 ст. 44 Закона от 17 января 1992 г. № 2202-1),

- Закон от 19 июля 2011 г. № 247-ФЗ – предусматривает выплату единовременного пособия сотрудникам органов внутренних дел при увольнении со службы (п. 7 ст. 3 Закона от 19 июля 2011 г. № 247-ФЗ).

Ситуация: нужно ли выплачивать выходное пособие сотруднику, уволившемуся при реорганизации?Ответ: нет, не нужно.Сам по себе отказ сотрудника от продолжения работы в связи с реорганизацией не является основанием для выплаты выходного пособия (п.

6 ч. 1 ст. 77 ТК РФ).Выплачивайте пособие только в том случае, если вместе с реорганизацией произошло сокращение численности (штата) и сотрудник уволен по этому основанию (ст.

178 ТК РФ).Ситуация: нужно ли выплачивать выходное пособие, если сотрудник был уволен из-за восстановления по инициативе руководителя организации сотрудника, ранее выполнявшего эту работу?Ответ: да, нужно.

На основании чего работодатель выплачивает средний заработок на период трудоустройства

Сохраняемый заработок на время трудоустройства при сокращении

Пример выплаты среднего заработка на период трудоустройства. Он исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней. Расчетным периодом являются 12 календарных месяцев, предшествующих увольнению.

В свою очередь, средний заработок равен произведению среднего дневного заработка на количество рабочих дней, подлежащих оплате.

Как быть с налогами? С налоговой точки зрения, выплаты, связанные с сокращением, вполне «дружелюбны».

Дело в том, что согласно пункту 9 статьи 255 Налогового кодекса эти затраты учитываются в составе расходов на оплату труда в полном объеме.

Так как выходное пособие и средний заработок на время трудоустройства выплачиваются в соответствии с Трудовым кодексом, то начислять ЕСН и удерживать НДФЛ не нужно.

Период трудоустройства – за счет работодателя?

1 и 2 ч.

1 ст. 81 ТК РФ. Во-вторых, средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения в исключительных случаях по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

https://www.youtube.com/watch?v=Ydde_guaTuI

Для получения среднего заработка за третий месяц работник должен предъявить работодателю, помимо паспорта и трудовой книжки, справку органа службы занятости. Обратите внимание! Согласно ст.

Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов. До дня приема на новую работу сокращенному работнику сохраняется заработок за второй и третий месяцы после увольнения.

Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Согласно пп.

1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Напомним, что согласно п. 2 ст.

226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога. Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п.

3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

Выплаты работнику при сокращении: юридические тонкости

В штатное расписание организации вносится факт увольнения. Также издается приказ об утверждении нового расписания.

По статье 179 ТК необходимо предоставить в письменном виде ряд других вакансий, соответствующих квалификации работника. По статье 180 ТК начальник должен известить сотрудника не позже, чем за два месяца до увольнения.

О факте создания комиссии тоже издается приказ. Согласно Постановлению Пленума Верховного Суда РФ № 2 от 17 марта 2004 года обязанность подтверждения законности увольнения и соблюдения его порядка лежит на руководителе организации.

Исходя из статьи 261 ТК, нельзя сокращать беременную женщину.

С сокращенным работником заключен договор подряда: нужно ли сохранять ему средний заработок?

А для отказа в выплате трудовое законодательство требует, чтобы гражданин именно трудоустроился.

Только в этом случае ему можно не начислять средний заработок.

Для оплаты третьего месяца к «пустой» трудовой книжке добавляется второе условие: справка органа занятости. Она выдается в том случае, если в двухнедельный срок после увольнения работник обратился туда и не был трудоустроен.

Такая справка может быть выдана и гражданину, работающему по договору подряда (оказания услуг), поскольку он вправе встать на учет в службе занятости в целях поиска подходящей работы и трудоустройства, .

Выходное пособие при сокращении: пример расчета, формула, НДФЛ

То есть на величину выходного пособия влияет конкретный месяц произведения расчетов и число рабочих дней в нем.Формулы для вычисленияВыходное пособие = ср.дн.заработок * кол-во раб.

дней в месяце, за который производится выплата.Ср.дн.заработок = з/п за расчетный период / число отработанных дней в этом периоде.

Таким образом, для вычисления выходного пособия требует определить следующие величины:

- Число дней, признаваемых рабочими в месяце, за который выплачивается пособие.

- Число дней, которые сотрудник действительно отработал;

- Расчетный период;

- Суммарная величина зарплаты;

Расчетный период выходного пособияБерутся 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник.

Например, при сокращении работника в мае 2021г.

за расчетный будет принят временной отрезок с 01.

Как отразить в учете выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

С выплат, превышающих этот норматив, необходимо удержать НДФЛ и начислить страховые взносы на общих основаниях.Это предусмотрено пунктом 3 статьи 217 Налогового кодекса РФ, подпунктом «д» пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г.

№ 212-ФЗ, подпунктом 2 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Ситуация: нужно ли удержать НДФЛ и начислить страховые взносы при увольнении сотрудника по собственному желанию (по соглашению сторон)?

Выплата выходного пособия при увольнении предусмотрена трудовым договором.Выходное пособие не нужно облагать НДФЛ и страховыми взносами в пределах установленного норматива.

https://www.youtube.com/watch?v=e6xrMuQIV_c

Сумма выходного пособия и среднего месячного заработка на период трудоустройства не облагается НДФЛ и страховыми взносами при условии, что она не превышает трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка – для сотрудников, работающих в районах Крайнего Севера и приравненных к нему местностях).

Порядок выплат

Согласно статье 178 ТК РФ работодатель должен выплатить сотруднику после сокращения выходное пособие и средний месячный заработок на период поиска работы. Срок оплаченного поиска равен двум или трем месяцам.

Для ряда категорий граждан сроки будут индивидуальными. Есть льготные условия по местности, например, Крайний Север, что позволяет иметь максимальный размер шестикратного ежемесячного заработка, а не трехкратный.

По формулировкам законодательных актов становится понятно, что выплата выходного пособия входит в зачет положенного максимального трехкратного размера. При обычном варианте первоначально в совокупности с расчетом при увольнении выплачивается пособие выходного типа.

Оно идет в учет первого месяца поиска работы. Через месяц после обращения к руководителю может быть выплачена вторая выплата, которую и считают сохраняемым заработком. Третья выплата также является заработной платой, которая сохранена на период нового трудоустройства.

Есть два варианта выдачи сохраняемого заработка. Это может быть как единовременная выдача выходного пособия и второй выплаты заработка, который сохраняется в обязательном порядке, так и помесячная форма.

Стоит учесть, что для получения материальной компенсации в период трудоустройства потребуется обращаться к работодателю в форме заявления. Также потребуется предоставить трудовую книжку и ее ксерокопию.

Образец записи в трудовую книжку об увольнении по сокращению

Нового трудоустройства быть не должно.

Если потребуется третья выплата, то необходимо соблюсти все условия:

- встать сразу после сокращения на биржу труда и не быть трудоустроенным;

- иметь на руках документы, которые регламентируют отсутствие работы;

- получить разрешение от сотрудника центра занятости;

- написать заявление о выдаче третьего заработка среднемесячного характера на имя бывшего руководителя и предоставить все необходимые документы;

Образец заявления на выплату пособия по безработице за третий месяц

- после этого выплата производится в соответствии с днем зарплаты.

Сроки выплат не являются строго обязательными, но форма оплаты является помесячной.

Например, если бывший сотрудник принес заявление в начале месяца, то руководитель может, как выдать средства сразу, так и произвести выплату в соответствии с графиком зарплат.

Но эта выплата должна быть сделана в этот срок, так как в противоположном случае работник может привлечь бывшего руководителя к ответственности и получить дополнительную компенсацию.

При необходимости сроки выплат можно обсудить с руководителем индивидуально. Но лучшим вариантом будет оформление договоренностей в письменном виде.

Особенности сохраняемого заработка

Сохраняемый заработок за сотрудником на период поиска работы имеет ограниченный срок в два или три месяца. В некоторых случаях длительность может достигать шести месяцев. Также у заработка есть несколько особенностей, которые придется учитывать при проведении сокращения, а также выплатах:

- выплаты прекращаются с момента трудоустройства. Например, если бывший сотрудник получил выплату и устроился на новую работу, то следующего начисления уже не будет;

- обязательные выплаты требуется производить либо сразу, либо по мере поступления заявлений от сокращенных. Чаще работодатели делают единовременные выплаты, так как после этого меньше возможности быть в дальнейшем привлеченным к ответственности за пропуск положенной выплаты или аналогичных действий;

- если положенный средний сохраняемый заработок не выплачивается, то работник может потребовать выплаты через суд. Также он имеет право на моральную компенсацию. Кроме дополнительных затрат на сотрудника работодатель может получить санкции как от суда, так и от трудовой инспекции;

- сохраняемый заработок рассчитывается на основе среднемесячного варианта зарплаты. При наличии договора коллективного типа размер компенсации может быть значительно больше, так как он устанавливается уже в соответствии с соглашением;

- сохраняемый заработок выплачивается при всех вариантах сокращения, но для этого необходима запись в трудовой, что сотрудник был действительно сокращен, а не уволен по другому основанию.

Количество выплат также может зависеть от категории сотрудников, например, пенсионерам после сокращения выплачивается только двойной размер компенсации на основе среднего заработка, а не тройной. Некоторым категориям сохраняемый заработок не выплачивается совсем. Например, сезонным рабочим после сокращения платится двух недельный заработок и на этом все выплаты останавливаются.

.

Расчет выходного пособия и дальнейших выплат производится непосредственно перед увольнением. Это связано с тем, что выплачиваемое пособие выходного типа имеет одинаковый размер с сохраняемым заработком. Разница проявляется только при наличии дополнительных выходных в оплачиваемом месяце.

https://www.youtube.com/watch?v=4PVzlDInGkc

Сокращаемому для поиска нового места работы выдается выходное пособие. Также на период нового трудоустройства (два или три месяца) выплачивается сохраняемый заработок, который является второй частью компенсации по сокращению. Размер ежемесячного заработка индивидуален для каждого сотрудника и высчитывается отдельно, если нет установленной коллективным договором суммы.