Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

- Количество дней отпуска для расчета

- Определение расчетного периода

- Расчет среднего дневного заработка

- Учет повышений окладов (тарифных ставок)

- Правила расчета отпускных — примеры расчета — Юридический Консалтинг

- Законодательное регулирование

- Виды отпуска и условия его предоставления

- Как рассчитывается количество отпускных дней

- Что учитывается при расчёте

- Порядок вычислений

- При полном отработанном времени

- При неполном отработанном времени

- Примеры

- Расчет отпускных в 2021 году. Примеры расчета

- Расчет отпускных в 2021 году по новому

- Правильный расчет оплаты отпуска, примеры онлайн

- Как оплачивается отпуск по ТК РФ

- Стаж работы, необходимый для оплачиваемого отпуска

- Как рассчитать отпускные: по-новому, что входит, примеры расчета

- Как рассчитать отпускные

- При полном отработанном периоде

- Что входит в расчет отпускных

- Расчет с учетом МРОТ

- Сроки выплаты

- Стаж для отпуска

- Примеры расчета

- Онлайн-калькулятор

- Как рассчитать отпускные в различных случаях? Примеры расчета отпускных

- Несколько слов об отпуске

- Средний заработок и особенности расчета разных видов отпускных

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч.

1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются.

Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день.

Например, в 2021 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

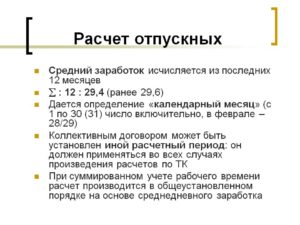

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

https://www.youtube.com/watch?v=e7RF6rJuov8

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Расчет среднего дневного заработка

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (Кол-во полных месяцев в периоде × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 / Количество календарных дней месяца × Количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

Работник работает в организации с 1 августа 2021 года. 15 июля 2021 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной зарабаток рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей неделе:

Средний дневной заработок = Зарплата, начисленная за все время работы / Количество рабочих дней по календарю шестидневной рабочей недели, которое приходится на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке).

Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

Многие компании нуждаются в услугах профессионалов. Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

, Татьяна Евдокимова

Правила расчета отпускных — примеры расчета — Юридический Консалтинг

Бухгалтер, специализирующийся на оплате труда, часто сталкивается с начислением отпускных выплат.

Причём встречаются такие случаи, как предоставление отпуска совместителю, новому работнику, не отработавшему полгода с момента поступления на работу, и другие интересные моменты.

Прочитав эту статью, вы узнаете, как выполнить расчёт отпуска в 2021 году и ознакомитесь с примерами расчёта отпускных выплат.

Законодательное регулирование

Самым важным нормативным документом в плане организации и оплаты труда является Трудовой Кодекс РФ. Для учёта отпуска в нём выделена целая глава под номером 19.

Кроме этого, для регулирования отдельных вопросов по предоставлению отпуска сотрудникам были приняты Федеральные законы и Постановления Правительства РФ.

В частности, Постановление № 922 «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 г. решает возможные проблемы по вычислению среднего заработка.

Базисным локальным актом на предприятии, является коллективный договор, который заключается между сотрудниками организации и работодателем. В нём прописываются все основные нюансы предоставления ежегодного отпуска. Кроме этого, ключевые моменты в предоставлении отпуска конкретного работника устанавливаются в трудовом договоре.

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

К этим категориям относятся:

- представители слабого пола перед декретным отпуском и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск. Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

- Работники, моложе 18 лет.

- Педагогические работники.

- Медицинские работники, связанные с ВИЧ-инфицированными больными.

- Доктора наук.

- Кандидаты наук.

- Госслужащие государственной гражданской службы.

- Инвалиды, которые продолжают работать.

- Работники, занятые на опытно-конструкторских и научно-исследовательских работах и другие.

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за условия труда, отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.

Как рассчитывается количество отпускных дней

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

https://www.youtube.com/watch?v=f3seXnVKMeg

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле:

К = ( М * Ко ) / 12,

где:

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца. По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

https://www..com/watch?v=2EOLdMNg7UI

[/attention]Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Порядок вычислений

Периодом для начисления отпускных выплат является 12 предшествующих отпуску месяцев.

https://www.youtube.com/watch?v=kpVb0B7RdkM

Бывают ситуации, когда сотрудник организации не имеет начислений по оплате труда за этот промежуток времени или же он в это время фактически не работал.

В таком случае за расчётное время необходимо взять те 12 месяцев, которые идут перед расчётным годом.

При отсутствии начислений и отработанных дней и за 2 года до отпуска, то среднедневная зарплата вычисляется на основе данных месяца, в котором работник выходит в отпуск.

При полном отработанном времени

Идеальный случай, когда работник за весь расчётный период не выходил в отпуска и на больничный лист. Тогда у него будет полностью выполнена норма его рабочего времени.

В такой ситуации отпускные начисляются по конкретной формуле:

Зд = Зг / (12 * 29,3)

где:

- Зд – среднедневной заработок,

- Зг – годовой размер зарплаты,

- 29,3 – среднемесячное количество календарных дней.

Годовой размер начисленного вознаграждения за труд получается в результате суммирования начисленной зарплаты за те 12 месяцев, которые предшествуют отпуску.

При неполном отработанном времени

Формула, рассмотренная выше, не подойдёт для расчёта отпуска в ситуациях, когда 12 расчётных месяцев отработаны работником не полностью.

Здесь необходимо пользоваться другой, более сложной формулой:

Зд = Зг / (М * 29,3 + Д * 29,3 / Дн)

Где:

- М – количество отработанных в полном объёме месяцев,

- Д – количество отработанных календарных дней в неотработанных месяцах,

- Дн – норма календарных дней в неотработанных месяцах.

Примеры

Случай 1. Сотрудник желает выйти в отпуск с 20 февраля на 15 дней. С февраля прошлого года по январь текущего года он работал без перерывов.

За это время ему начислено 198 750 рублей, из которых 13 тысяч рублей – премия к профессиональному празднику. При расчёте отпуска необходимо сумму этой премии вычесть из общего заработка. Получается 185 750 рублей.

Среднедневная зарплата будет составлять 185 750 / (12 * 29,3) = 528,30 руб. В итоге работник за 15 дней отпуска получит 528,30 * 15 = 7924,50 руб.

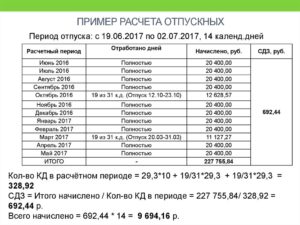

Случай 2. Работник берёт отпуск с декабря на 21 день. В расчётном периоде он находился на курсах повышения квалификации две недели в марте и в отпуске 10 дней в сентябре. Данные о его заработке и фактически отработанном времени приведены в таблице.

| Декабрь | 31 | 31 | 20000 | |

| Январь | 31 | 31 | 20000 | |

| Февраль | 28 | 28 | 20000 | |

| Март | 17 | 31 | 27000 | 13000 руб. – оплата командировки |

| Апрель | 30 | 30 | 20000 | |

| Май | 31 | 31 | 20000 | |

| Июнь | 30 | 30 | 20000 | |

| Июль | 31 | 31 | 20000 | |

| Август | 31 | 31 | 20000 | |

| Сентябрь | 20 | 30 | 30000 | 18000 руб. – оплата отпуска |

| Октябрь | 31 | 31 | 20000 | |

| Ноябрь | 30 | 30 | 20000 | |

| ВСЕГО: | 341 | 365 | 257000 | 31000 |

В расчёт среднего заработка будет входить заработная плата в размере 257 000 – 31 000 = 226 000 руб. Полностью отработана норма рабочего времени в 10 месяцах. В марте и сентябре он отработал всего 37 дней при норме в 61 календарный день.

Получается, в среднем за день данный сотрудник получает: 226 000 / (10 * 29,3 + 37 * 29,3/61) = 727,20 руб. Сумма отпуска за 21 день составит: 727,20 руб. * 21 дней = 15271,20 руб.

Правила и примеры расчетов представлены в следующем видеоматериале:

Рекомендуем другие статьи по теме

Расчет отпускных в 2021 году. Примеры расчета

В 2021 году установлен новый порядок расчета отпускных. В статье подробно рассмотрим как производить расчет отпускных в 2021 году, а также разберем несколько примеров.

Расчет отпускных в 2021 году по новому

Основной порядок по расчету отпускных на 2021 сохраняется прежний. Основываться нужно также на постановление Правительства РФ №922. Для расчета отпускных применяют следующую формулу:

О = СДЗ х Д,

где:

О – сумма отпускных, начисляемых работнику;

СДЗ – размер среднего дневного заработка работника;

Д – количество дней отпуска.

https://www.youtube.com/watch?v=_aUdL897VN4

При этом определяют количество дней отпуска на основании приказа на отпуск. Средний заработок рассчитывают отдельно и зависит он от размера выплат, которые были начислены работнику за расчетный период, а также количества в расчетном периоде дней.

Формула для расчета среднего заработка следующая:

СДЗ = В / Др,

где:

В – выплаты, которые начислены сотруднику за расчетный период и учитываются при расчете;

Правильный расчет оплаты отпуска, примеры онлайн

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

https://www.youtube.com/watch?v=f3seXnVKMeg

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле:

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца. По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

[/attention]Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Расчетный период может быть отработан сотрудником полностью или не полностью. В зависимости от этого применяются разные формулы расчета среднего заработка для отпуска.

29,3 – это среднемесячное число календарных дней в году.

В свою очередь последний показатель – число отработанных дней в не полностью отработанных месяцах – определяется с учетом пропорции отдельно для каждого такого месяца.

Формула, учитывающая не полностью отработанные месяцы, используется в том случае, если в расчетном периоде работника были исключаемые периоды: отпуска, командировки, периоды временной нетрудоспособности и т.д. (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Как рассчитать количество дней отпуска? Такой вопрос может возникнуть у работодателя, например:

- при отправке работника на отдых и выдаче ему отпускных;

- выплате компенсации за неиспользованный отпуск при увольнении или без него.

И в том и в другом случае расчет календарных дней отпуска происходит по общей схеме. Строится она на основном отпускном правиле, которое содержится в ст. 115 ТК РФ: за каждый год работы сотруднику полагается минимум 28 календарных дней основного оплачиваемого отпуска. Как правило, именно такой отрезок времени предоставляется для отдыха работникам большинства компаний.

https://www.youtube.com/watch?v=vQZtFAhcxos

Отпуск продлевается на дни болезни, исполнения государственных обязанностей и в некоторых иных случаях (ст. 124 ТК РФ).

Некоторым категориям работников положены удлиненные отпуска по закону. К ним относятся:

- работники, не достигшие 18-летнего возраста;

- муниципальные и госслужащие;

- сотрудники образовательной сферы;

- инвалиды;

- работники органов наркоконтроля;

- следователи и прокуроры, работающие в местностях с особым климатом;

- иные категории работников.

Организация может установить и иную продолжительность отпуска, зафиксировав это в локальном документе.

Таким образом, первое, что нужно сделать перед тем, как рассчитать календарные дни для расчета отпуска, — это определить стаж работы сотрудника в организации.

ВАЖНО! В общем случае отпуск за первый год работы на новом месте человек может взять, отработав полгода. Но по договоренности с работодателем уйти отдыхать можно и раньше. Отдых за последующие годы предоставляется в любое время согласно установленной у работодателя очередности отпусков.

После того как стаж посчитан, нужно определить, на какое количество дней по календарю отпуска вправе рассчитывать сотрудник. Исходить нужно из следующего: при общепринятом 28-дневном отпуске, предоставляемом в календарных днях, за каждый отработанный месяц сотруднику полагается 2,33 дня отпуска (28 дней / 12 месяцев).

Как оплачивается отпуск по ТК РФ

Расчет отпуска в 2021 году традиционно следует начать с определения расчетного периода.

Для большинства сотрудников, работающих в организации более года, – это 12 календарных месяцев, предшествующих месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Т.е. при расчете отпускных нужно будет использовать доходы работника, полученные им в течение этих 12 месяцев.

При этом календарный месяц – это период с первого по последнее число месяца включительно.

Пример. Курьер Перелыгин С.В. работает в ООО «Калейдоскоп» со 5 февраля 2021 года. С 3 июня 2021 года в соответствии с графиком отпусков ему должен быть предоставлен ежегодный оплачиваемый отпуск. Его средний заработок будет определяться за расчетный период – с 1 июня 2021 года по 31 мая 2021 года.

Если сотрудник работает в организации менее 12 месяцев, то расчетным периодом для него является период с даты приема его на работу по последний календарный день месяца, предшествующего месяцу начала отпуска (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Пример. Секретарь Бирюкова Н.А. работает в ООО «Калейдоскоп» с 4 февраля 2021 года. Она написала заявление на отпуск с 13 мая 2021 года на 7 календарных дней. Расчетный период в данном случае – это период с 4 февраля 2021 года по 30 апреля 2021 года.

Стаж работы, необходимый для оплачиваемого отпуска

Отсчет стажа начинаем с даты приема отпускника на работу. Иными словами, расчет ведется не по календарным, а по так называемым рабочим годам.

Пример

Как рассчитать отпускные: по-новому, что входит, примеры расчета

Работающие граждане обладают правом ухода в ежегодный отпуск. Расчет отпускных производится на основании имеющихся дней отдыха, стажа сотрудника и усредненного дохода за расчетный период.

Как рассчитать отпускные

При вычислении суммы отпускных нужно определить количество положенных дней отдыха. Оплачиваемый отпуск составляет 28 календарных дней в течение одного года работы.

ВНИМАНИЕ! При срочном трудовом договоре и сезонной работе за 30 дней работы полагается два дня отдыха.

Вне зависимости от продолжительности отдыха, он оплачивается по единому алгоритму. Каждый день оценивается в размере средней дневной зарплаты работника за год. Для лиц, трудящихся на территории Крайнего Севера, действуют районные коэффициенты.

https://www.youtube.com/watch?v=tJCC4JOy-8k

За месяц начисляется 2,33 дня отдыха (фиксированное значение).

При полном отработанном периоде

Расчетным интервалом для начислений являются отработанные 12 месяцев. Стандартная формула расчета отпускных выглядит следующим образом:

средний дневной заработок × количество положенных дней отдыха.

Среднемесячный доход:

суммированный заработок за год / количество месяцев / 29,3 (фиксированное значение).

При расчете среднего заработка включаются не все периоды. Из расчетного времени исключаются дни, когда человек:

- временно нетрудоспособен;

- не исполняет трудовые обязанности из-за простоя или по вине организации;

- находится на больничном, в связи с необходимостью ухода за инвалидами;

- по иным причинам освобождался от исполнения обязанностей при этом получает заработную плату, начисленную по усредненному доходу.

СОВЕТ! Согласно статье №125 ТК РФ граждане вправе разделять ежегодный отдых на части. Единственное условие – продолжительность одного периода должна составлять не менее 14 дней.

Если перед уходом в оплачиваемый отпуск сотрудник оформляет больничный лист, дни отдыха продлеваются на количество дней действия листка нетрудоспособности. При этом работодатель обязан начислить как пособие по болезни, так и отпускные.

Если в течение расчетного периода сотруднику увеличивали заработную плату, работодатель должен начислить сумму, проиндексированную на коэффициент повышения зарплаты:

новая сумма зарплаты / старая сумма зарплаты.

С учетом полученного коэффициента изменяется усредненный заработок, по которому рассчитывается размер начислений. В зависимости от месяца, в котором было увеличено трудовое вознаграждение, осуществляется следующая индексация:

- Если зарплата увеличена в течение расчетного периода, индексации подлежат все выплаты за месяцы до повышения.

- Если зарплата увеличена после окончания расчетного периода, но до момента ухода сотрудника на отдых – индексируется весь доход.

- Если зарплата была увеличена после начала отдыха – индексируется рассчитанная сумма отпускных.

Что входит в расчет отпускных

При вычислении усредненного дохода для ежегодного оплачиваемого отпуска применяется суммированный доход. Исключения составляют:

- пособие по временной нетрудоспособности;

- материальная помощь;

- компенсация питания, транспорта и других расходов;

- суточные командировочные выплаты.

Расчет с учетом МРОТ

Расчет отпускных подразумевает сравнение высчитанного среднемесячного дохода гражданина с параметром МРОТ. Если доход сотрудника составляет ниже минимального размера оплаты труда в регионе, итоговая сумма рассчитается по МРОТ.

Сроки выплаты

Выплата отпускных осуществляется не менее, чем за 3 дня до ухода работника на отдых. За несвоевременную выплату предусмотрена ответственность в виде штрафа на основании Кодекса об административных правонарушениях (статья 6.5.27):

- 30–50 тыс. р. – для предприятий;

- 10–20 тыс. р. – для работников, ответственных за своевременную оплату отпускных;

- 1–5 тыс. р. – для ИП.

ВАЖНО! Отпускные классифицируются как доход физических лиц. Поэтому с начисленных денег оплачивается подоходный налог (13%). Помимо этого, из средств предприятия оплачиваются страховые взносы в ПФР и ФСС.

Стаж для отпуска

В соответствии с трудовым законодательством оформить отпуск, не отработав полугода, могут следующие категории граждан:

- лица, не достигшие 18 лет;

- беременные женщины (отпуск по беременности и родам);

- граждане, усыновившие ребенка в возрасте до трех месяцев.

Сотрудники компании уходят отдыхать в соответствии с изданным в конце календарного года графиком отпусков. Правом выбора предпочитаемого периода отпуска обладают следующие категории граждан:

- ветераны войны и труда;

- супруги военнообязанных лиц;

- обладающие званием почетного донора РФ;

- усыновителям детей младше 3 месяцев и матерям с детьми до 3 лет;

- трудящиеся на Крайнем Севере и в регионах, приравненных по статусу к нему.

Остальные сотрудники придерживаются графика, но имеют возможность его изменить по согласованию с руководством и другими членами коллектива.

Примеры расчета

Пример расчета оплачиваемого отпуска при следующих условиях:

- длительность отдыха – 20 дней;

- ежемесячное трудовое вознаграждение – 20 тысяч рублей;

- ежемесячная премия за выполнение плана – 5 тысяч рублей;

- расчетный период для отпускных – календарный год.

Алгоритм расчета:

- Суммированный доход: (20 000 + 5 000) × 12 = 300 000 р.

- Расчет среднего заработка за одни отработанные сутки: 300 000 / 12 / 29,3 = 853,24 р.

- Начисленная сумма: 853,24 × 20 = 17 064,80 р.

- Сумма после вычета подоходного налога: 17,064 × 0,87 = 14 846,37 р.

Онлайн-калькулятор

Как рассчитать отпускные в различных случаях? Примеры расчета отпускных

Расчёт отпускных — головная боль не только работодателей, но и сотрудников. С приближением долгожданных дней заслуженного отдыха хочется узнать, какую сумму выплат стоит надеяться.

Основные сведения по произведению расчетов содержатся в Постановлении № 922 от 24.12.2007. В нем указан порядок выплат и их составляющие.

Важная информация о том, как рассчитать отпускные, содержится в статье.

Отпуск — гарантированное государством право каждого сотрудника на отдых от обязанностей, которые он выполняет. Оптимальная организация рабочего времени позволяет увеличивать производительность труда. Законом гарантирован минимальный 28-дневный период отдыха, максимальной границы не установлено. Основные положения об отпуске содержатся в главе 19 Трудового кодекса (в статье — Кодекс).

Несколько слов об отпуске

Оплачиваемый отпуск предполагает получение сотрудником определенной суммы денежных средств за время отсутствия. Как узнать ее размер? Правильный расчет зависит от многих факторов.

Немаловажную роль играют вид отдыха, его продолжительность и деятельность, которую осуществляет сотрудник. Таким образом, чтобы понять, как рассчитать отпускные, необходимо разобраться, что такое отпуск. Начнем с основных видов.

Оплачиваемый отпуск бывает следующих видов в зависимости от конкретной ситуации:

- основной (статья 114 Кодекса),

- дополнительный (статья 116 Кодекса),

- декретный (статья 255 Кодекса),

- по уходу за ребенком (статья 256 Кодекса),

- ученический (статьи 173 — 176 Кодекса).

Минимум общей продолжительности основного отпуска составляет 28 дней. Его предоставление обязательно каждому сотруднику один раз в год.

Для недавно оформленных работников право воспользоваться первым отпуском наступает не ранее шести месяцев после начала деятельности в данной компании. Но все же в законе предусмотрены исключения.

Для некоторых сотрудников возможен авансовый отпуск. В Кодексе для ряда категорий граждан предоставляется увеличенный отпуск. В их числе:

- инвалиды,

- несовершеннолетние,

- работники образовательной сферы,

- муниципальные служащие,

- научные сотрудники со степенью кандидатов и докторов наук,

- работники служб спасения,

- работники предприятий по производству химоружия.

Статья 116 Кодекса содержит лиц, которым помимо основного предоставляется дополнительный отпуск:

- работники, день которых является ненормированным,

- работники, выполняющие свои обязанности в условиях вредных или опасных для здоровья,

- сотрудники, которые осуществляют работу на Крайнем севере или территориях приравненных к нему.

Средний заработок и особенности расчета разных видов отпускных

Все расчеты логичнее всего начинать с понимания того, что составляет их базу, то есть данные, на основе которых производят вычисления. Независимо от используемой формулы для получения точных результатов необходимо знать следующие сведения:

- расчетный период — в большинстве случаев он составляет 12 месяцев, при неполном периоде рассчитывается индивидуально,

- отпуск — продолжительность согласуется с сотрудником,

- средний заработок в день рассчитывается по формуле, приведенной ниже.

Для расчета отпускных не обойтись без суммы средней зарплаты. Она используется в каждой формуле. Средний заработок рассчитывается на основе всех предусмотренных выплат. В их число входят:

- начисленная сотруднику зарплата согласно тарифным ставкам и окладам за время, которое он отработал,

- начисленная сотруднику зарплата за сдельную работу,

- начисленная сотруднику зарплата в процентах от суммы реализованной продукции,

- неденежная форма зарплаты,

- вознаграждения за отработанное время для лиц, которые замещали государственные должности,

- содержание (вознаграждение) за отработанное время для муниципальных служащих,

- авторские вознаграждения (для сотрудников, которые состоят в списочном составе в редакциях СМИ и организациях искусств),

- начисленная зарплата преподавателям за часы сверх установленной нагрузки,

- доплаты и надбавки к ставкам по тарифу,

- коэффициенты (доплаты и надбавки) в связи с особыми условиями труда,

- вознаграждения и премии.

Помимо указанных, в состав также включаются выплаты, которые применяет конкретный работодатель. Средний заработок формируется из фактически отработанного времени и начисленной сотруднику зарплаты (включаются, как правило, последние двенадцать месяцев).

Социальные выплаты в расчет не идут. Для определения среднего заработка вычисляют средний заработок за день для отпусков и их компенсаций. В зависимости от конкретных условий в расчете участвуют дополнительные данные (подробнее порядок расчета смотрите ниже).

В случае если работник получал за указанный период какие-либо выплаты (пособия, компенсации), то они и соответствующий отрезок времени исключаются из расчетного. К ним можно отнести:

- сохранение среднего заработка согласно законодательству (кроме перерывов для кормления ребенка),

- получение пособия по беременности и родам или временной нетрудоспособности,

- простой по независящим от сотрудника и работодателя причинам или по вине работодателя,

- невозможность выполнения обязанностей по причине забастовки, в которой сотрудник не участвовал, но она не позволила выполнить работу,

- предоставление оплачиваемых выходных для ухода за инвалидами с детства или детьми-инвалидами.

Проще всего рассчитать выплаты для «идеального» сотрудника, который не болел, ни разу не пропускал рабочие дни по каким-либо другим причинам и для которого не предусмотрены коэффициенты. Такие случаи бывают очень редко, но именно они составляют основу для подсчета суммы для всех остальных видов. Это, так называемая, стандартная схема:

СО = СЗхДО

https://www.youtube.com/watch?v=d76wRZCxWLY

СЗ = СЗРП/(12×29,3)

СО — сумма отпускных, ДО — дни предполагаемого отпуска, СЗ — средний заработок в день, СЗРП — сумма зарплаты за расчетный период, 29,3 — усредненное количество дней в месяце.

Со второго апреля 2014 года введен новый коэффициент, которым обозначают среднее количество рабочих дней месяца. Он составляет — 29,3.

Пример