Не секрет, что все доходы граждан какого-либо государства облагаются налогами, не считая взносов в различные фонды. Такие же правила распространяются и на жителей Российской Федерации.

И если с ними все более-менее понятно, то рассмотрим, как обстоят дела с иностранными подданными, решившими реализовать свой профессиональный потенциал в нашей стране при том, что получать пенсию здесь они не смогут.

Итак, что собой представляют и как высчитываются страховые взносы с иностранцев в 2021 году?

- Что влияет на величину взносов

- Выплаты в Пенсионный фонд

- Выплаты в Фонд соцстраха

- Фонд медицинского страхования

- Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: видео

- Социальное страхование иностранных работников

- Высококвалифицированные специалисты

- Налог на доходы физических лиц

- Налоговые ставки

- Расчет НДФЛ при смене налогового статуса в течение налогового периода

- Международные соглашения

- Страховые взносы

- Взносы на травматизм

- Пособия по временной нетрудоспособности и в связи с материнством

- Налогообложение и страховые взносы для определенных категорий граждан

- Правила обязательного социального страхования иностранных граждан

- Какие категории лиц подлежат соцстрахованию?

- Какие тарифы установлены?

- Страховые выплаты иностранцам

- Заключение

- Страховые взносы за иностранцев в 2021 году таблица

- Сотрудник постоянно или временно проживает на территории РФ, но не является высококвалифицированным специалистом

- Сотрудник временно пребывает на территории РФ, но не является гражданином одного из государств ЕАЭС или высококвалифицированным специалистом

- Сотрудник является гражданином одного из государств ЕАЭС

- Основные ставки по страховым взносам за иностранцев в 2021 году*

- Страховые взносы на работника с видом на жительство 2021

- Страховые взносы с видом на жительство работника

- Обязательные отчисления ИП с видом на жительство

- Страховые взносы за иностранцев в 2021 году

- Виды обязательного соцстрахования

- Размер страховых взносов

Что влияет на величину взносов

Начиная с 2015 года, прием на работу иностранных граждан стал менее выгодным для работодателей. Но прежде чем перейти к вопросу непосредственно отчислений, необходимо разобраться, от чего они зависят.

Общепринято всех граждан, прибывших из других государств, разделять на несколько категорий исходя из разрешительного документа, с которым это лицо проживает в РФ:

- постоянно проживающие иностранцы;

- временно проживающие;

- временно пребывающие.

К первой группе относятся те, кто получил ВНЖ, ко второй – лица, получившие РВП, ну, а к третьей можно отнести тех граждан, которые пока находятся на российской территории только лишь на основании миграционной карты.

На все перечисленные выше категории распространяется начисление всех предусмотренных взносов. В отдельную группу следует выделить высококвалифицированных специалистов – к ним относятся работники, чей доход превышает 1 миллион рублей в год. Страховые взносы на такого иностранца, который временно пребывает в России, в 2021 году не платятся.

Выплаты в Пенсионный фонд

Основным недостатком нового расчета тарифов по выплатам, применяемым к иностранцам, является тот факт, что раньше они начислялись только тогда, когда срок временного пребывания трудового мигранта достигал 6 месяцев.

Сегодня же такая выплата осуществляется с первого дня трудоустройства. Само собой разумеется, что раньше привлечение к труду иностранной рабочей силы было для работодателей более выгодным, чем прием на работу россиян.

Теперь ситуация изменилась. Взносы на заработную плату временно пребывающих в стране иностранных граждан не начисляются только на специалистов высокой квалификации. Для всех остальных действует тариф в 22%.

Выплаты в Фонд соцстраха

Взносы в Фонд социального страхования, согласно новым правилам, применимы по отношению ко всем временно пребывающим иностранцам, если они заключили трудовой договор с работодателем на период, превышающий полгода.

Ставка ФСС для иностранцев в 2021 году равна 1,8%. Для всех других категорий предназначен стандартный тариф в размере 2,9%. При этом стоит отметить, что иностранные подданные получают право на больничные выплаты, а вот декретные и детские пособия на них по-прежнему не распространяются.

Выплаты в случае травматизма действуют относительно всех категорий прибывших в РФ граждан. В этом случае тарифный план устанавливается в индивидуальном порядке исходя из сферы деятельности компании.

Фонд медицинского страхования

Выплаты по страхованию в ФОМС с иностранцев в 2021 году не начисляются на заработную плату тех работников, которые находятся на российской территории в статусе временно пребывающих лиц, и на выплаты специалистов высших категорий.

Это, однако, не распространяется на тех, кто проживает в РФ постоянно или временно: для них действует тариф в размере 5,1%, что в принципе составляет ровно столько, сколько для российских граждан.

Согласно новым предписаниям, размер вознаграждения, на который сегодня начисляются выплаты в Фонд медстрахования, не лимитирован.

Для удобства все тарифы по выплатам мы привели в таблице:

| Постоянные жители | 22 | 2,9 | 5,1 |

| Временные жители | 22 | 2,9 | 5,1 |

| Временно пребывающие | 22 | 1,8 | 0 |

| Специалисты, постоянно проживающие | 22 | 2,9 | 0 |

| Специалисты, временно проживающие | 22 | 2,9 | 0 |

| Специалисты, временно пребывающие | 0 | 0 | 0 |

Отдельную группу составляют лица, которые получили статус беженца в РФ. Размер взносов в этом случае напрямую зависит от миграционного законодательства. Поскольку, получив удостоверение беженца, такие мигранты во всех своих правах приравниваются к российским жителям, получается, что и выплаты на них начисляются в обычном порядке.

https://www.youtube.com/watch?v=dtp248kT93Q

Иначе обстоят дела с теми, кто еще такой статус не обрел. Поскольку назвать их российскими гражданами еще нельзя, расчет величины взносов для них происходит по схеме для временно пребывающих лиц. Таким образом, процентная ставка будет полностью зависеть от того, на какой стадии находится рассмотрение прошения.

Страховые взносы, НДФЛ – актуальные вопросы исчисления и уплаты: видео

Социальное страхование иностранных работников

25 Ноября, 2014

«Бухгалтерские вести» № 41/2014

Иностранный гражданин — это физическое лицо, не являющееся гражданином РФ и имеющее доказательства наличия гражданства (подданства) зарубежного государства.

Лицом без гражданства признается физическое лицо, не являющееся гражданином РФ и не имеющее доказательств наличия гражданства (подданства) иностранного государства (ст. 2 Федерального закона от 25.07.02 №115-ФЗ).

В дальнейшем при рассмотрении вопросов страхования и налогообложения понятия «иностранный гражданин», «иностранный работник» будет включать в себя также «лицо без гражданства».

Иностранные граждане делятся по правовому статусу.

Постоянно проживающий в Российской Федерации иностранный гражданин — лицо, получившее вид на жительство.

Временно проживающий в Российской Федерации иностранный гражданин — лицо, получившее разрешение на временное проживание.

Временно пребывающий в Российской Федерации иностранный гражданин — лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

Высококвалифицированные специалисты

Особой категорией для налогообложения являются высококвалифицированные специалисты. Высококвалифицированными специалистами признаются иностранные работники, соответствующие следующим условиям (п. 1 ст. 13.2 Закона №115-ФЗ):

1) иностранный работник имеет опыт работы, навыки или достижения в конкретной сфере деятельности;

2) предполагаемый размер заработной платы иностранного работника, выплачиваемой российским работодателем, составляет:

- не менее 1 млн руб. за год — для иностранцев — научных работников или преподавателей, если их приглашают вузы, имеющие госаккредитацию, государственные академии наук (их региональные отделения), национальные исследовательские либо государственные научные центры;

- не менее чем семьсот тысяч рублей из расчета за один год (365 календарных дней) — для иностранных граждан, привлеченных к трудовой деятельности резидентами технико-внедренческой особой экономической зоны (за исключением индивидуальных предпринимателей);

- без учета требования к размеру заработной платы — для иностранных граждан, участвующих в реализации проекта «Сколково»;

- не менее 2 млн руб. за год — для всех других иностранных граждан.

Следует обратить внимание: работодатель ежеквартально, не позднее последнего рабочего дня месяца, следующего за отчетным кварталом, обязан направлять в Федеральную миграционную службу РФ уведомление о выплаченной высококвалифицированному специалисту заработной плате по утвержденной форме.

Налог на доходы физических лиц

Доходы, подлежащие налогообложению, и применяемая налоговая ставка в отношении к конкретному виду дохода, зависят от налогового статуса физического лица.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 Налогового кодекса РФ).

Следует обратить внимание: налоговый статус физического лица не зависит от гражданства.

https://www.youtube.com/watch?v=nxCoWCgL1yg

Иностранные сотрудники относятся к категории риска, поэтому к определению их статуса следует отнестись внимательно.

При приеме на работу необходимо запросить документы, подтверждающие статус сотрудника.

Время пребывания иностранного лица на территории РФ можно установить на основании любых документов, оформленных в соответствии с законодательством РФ и позволяющих определить количество календарных дней пребывания данного лица на территории РФ. К таким документам в том числе относятся:

- паспорт с отметками органов пограничного контроля о пересечении границы;

- билеты (авиа, железнодорожные и др.);

- квитанции о проживании в гостинице;

- справки с места работы, выданные на основании сведений из табелей учета рабочего времени;

- свидетельство о регистрации по месту временного пребывания;

- и т. п.

Миграционная карта, вид на жительство не являются документами, подтверждающими фактическое время нахождения на территории РФ.

Если физическое лицо не представляет документы, подтверждающие его налоговый статус, то налоговый агент вправе применить ставку, предусмотренную для нерезидентов (Письмо Минфина РФ от 12.08.13 №03-04-06/32676).

Налоговый статус определяется на каждую дату фактического получения дохода.

Для доходов в виде оплаты труда датой фактического получения дохода является последний день месяца или последний день работы в случае прекращения трудовых отношений. Для иных доходов (например, отпускные, премии, материальная помощь и т. п.) — день выплаты. При этом НДФЛ уплачивается в день выплаты, т. е. в день перечисления сумм на счета налогоплательщиков.

Следует обратить внимание: окончательный статус устанавливается на последний день налогового периода — 31 декабря календарного года. Но если на дату увольнения сотрудник организации являлся налоговым резидентом, то при его увольнении до окончания налогового периода каких-либо перерасчетов сумм налога, удержанных поставке 13%, налоговым агентом не производится.

Налоговые ставки

Минфин планирует повысить налог на доходы физических лиц на дивиденды с 9% до 13%.

Следует обратить внимание: не все доходы, получаемые высококвалифицированными специалистами (не являющимися налоговыми резидентами) облагаются по ставке 13%, а только доходы от осуществления трудовой деятельности в Российской Федерации, включая премию за выполнение трудовых обязанностей и оплату расходов на командировки. Иные доходы, например, в виде сумм оплаты организацией проживания и питания сотрудников, материальной помощи, подарков и др., подлежат обложению налогом на доходы физических лиц по ставке в размере 30%.

Расчет НДФЛ при смене налогового статуса в течение налогового периода

Работник становится налоговым резидентом.

С месяца получения статуса налогового резидента НДФЛ исчисляется по ставке 13% (9%, 35% — в зависимости от вида дохода). При этом с 2011 года возврат ранее удержанного налога по ставке 30% осуществляет налоговый орган.

В то же время начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня, суммы налога, удержанные налоговым агентом с его доходов до получения им статуса налогового резидента РФ по ставке 30%, подлежат зачету при определении налоговой базы нарастающим итогом по всем суммам доходов работника, включая доходы, с которых налог удерживался по указанной ставке.

Например, организация заключила трудовой договор с иностранным гражданином, который постоянно находится в РФ с 1 сентября 2013 года.

Если он не покидал территорию России, то 183-й календарный день пребывания в РФ будет 2 марта 2014 года. Следовательно, с зарплаты за март (на 31 марта) необходимо удерживать налог по ставке 13%.

При этом учитывать переплату налога за январь-февраль можно только с июля, когда число дней пребывания в текущем году превысит 183 дня.

Работник теряет статус налогового резидента.

При потере статуса налогового резидента доход с начала года пересчитывается по ставке 30%. При этом необходимо учитывать источник дохода работника.

https://www.youtube.com/watch?v=4uHuCeksBhA

Если работник продолжает работать в организации, то при начислении зарплаты за каждый месяц работодатель должен удерживать не только сумму НДФЛ за текущий месяц, но и сумму не удержанного ранее налога. При этом общая сумма удержаний за месяц не должна превышать 50% от суммы зарплаты, причитающейся работнику на руки (ч. 2 ст. 138 Трудового кодекса РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то она обязана письменно уведомить свою инспекцию и самого работника об этом факте и об оставшейся сумме задолженности (п. 5 ст. 226 НК РФ).

Международные соглашения

При налогообложении доходов иностранца следует учитывать положения международных соглашений между Россией и страной, гражданином которой является иностранец. В них могут быть предусмотрены особые положения о порядке обложения налогами доходов физических лиц.

Налогообложение белорусов будет рассмотрено в разделе «Налогообложение определенных категорий граждан».

Страховые взносы

Начисление страховых взносов непосредственно связано с определениями «застрахованных лиц», данными в федеральных законах о конкретных видах обязательного социального страхования.

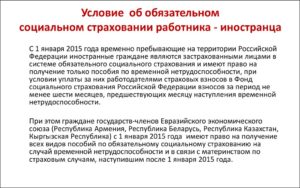

Застрахованными лицами по обязательному пенсионному страхованию в том числе являются постоянно или временно проживающие на территории Российской Федерации иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор (срочные трудовые договоры) продолжительностью не менее шестмесяцев в общей сложности в течение календарного года (п. 1 ст. 7 Закона №167-ФЗ).

Застрахованными лицами по обязательному медицинскому страхованию, в частности, являются постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства (за исключением высококвалифицированных специалистов), а также лица, имеющие право на медицинскую помощь в соответствии с Федеральным законом «О беженцах» (ст. 10 Закона №326-ФЗ). Из определения видно, что высококвалифицированные специалисты не являются застрахованными лицами в ФОМС независимо от правового статуса.

Застрахованными лицами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством также являются постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающие по трудовым договорам.

Таким образом, на выплаты иностранных граждан временно и постоянно проживающих в России, начисляются страховые взносы в части подлежащих уплате в ПФР, ФФОМС и ФСС.

На выплаты иностранных граждан, временно пребывающих в РФ, начисляются страховые взносы в части подлежащих уплате в ПФР, за исключением выплат в пользу высококвалифицированных специалистов, а также в зависимости от срока, на который заключен трудовой договор.

С 2015 года к застрахованным лицам будут относиться иностранцы (за исключением высококвалифицированных специалистов), заключившие трудовой договор, вне зависимости от его срока. Это означает, что на суммы выплат, произведенных в пользу таких иностранцев, работодатели должны будут начислять и уплачивать взносы в ПФР.

Особый режим обложения страховыми взносами установлен в отношении выплат физическим лицам, которые являются высококвалифицированными специалистами.

Пример 1

Пример 2

Пример 3

В 2014 году уже не актуален вопрос о правилах начисления страховых взносов в случае получения временно проживающим вида на жительство, т. к. страховые взносы в ПФР перечисляются без распределения на страховую и накопительную части.

Взносы на травматизм

Выплаты и вознаграждения, начисляемые иностранным гражданам в рамках трудовых отношений, облагаются взносами на обязательное страхование от несчастных случаев и профзаболеваний в том же порядке, что и с выплат в пользу российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.98 №125-ФЗ).

При этом налоговый статус работника (резидент, нерезидент), его правовой статус (временно пребывающий , постоянно или временно проживающий в России), а также статус высококвалифицированного специалиста значения не имеют.

https://www.youtube.com/watch?v=_qdKO9r_ip8

С выплат иностранцам, работающим по гражданско-правовым договорам, взносы начисляют, только если такая обязанность предусмотрена договором.

Пособия по временной нетрудоспособности и в связи с материнством

Пособия по временной нетрудоспособности и в связи с материнством выплачиваются лицам, застрахованным в системе государственного социального страхования.

Как было указано ранее, застрахованными признаются, в частности, постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающие по трудовым договорам.

На выплаты в пользу таких граждан в общеустановленном порядке начисляются взносы на страхование на случай временной нетрудоспособности и в связи с материнством.

Таким образом, пособия по временной нетрудоспособности и в связи с материнством могут получить иностранные граждане, временно или постоянно проживающие в РФ.

В Госдуму внесен законопроект об обязательном социальном страховании всех иностранных граждан, работающих по трудовым договорам.

Налогообложение и страховые взносы для определенных категорий граждан

Граждане Республики Беларусь. Между Российской Федерацией и Республикой Беларусь действует Протокол к Соглашению между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения.

В соответствии с Протоколом при заключени договора с гражданином Белоруссии на срок более полугода ставку НДФЛ в размере 13% можно применять с первого месяца работы. При этом Минфин разъясняет, что если по окончании налогового периода белорусский работник будет находиться на территории РФ менее 183 дней, то его налог надо пересчитать по ставке 30%.

Таким образом, сразу применять ставку 13% к доходам граждан Белоруссии при заключении договора на срок более полугода следует в том случае, если с большой долей уверенности можно ожидать, что на 31 декабря он будет налоговым резидентом.

Страховые взносы на выплаты гражданам Белоруссии начисляются в общеустановленном порядке как для иностранных граждан, то есть в зависимости от правового статуса.

Жители Крыма. С 18 марта 2014 года жители Крыма и Севастополя считаются гражданами России, за исключением лиц, которые в течение одного месяца после этого дня заявят о своем желании сохранить имеющееся у них иное гражданство (п. 1 ст. 4 Федерального конституционного закона от 21.03.14 №6-ФКЗ).

Правила обязательного социального страхования иностранных граждан

Социальное страхование является обязательным не только для граждан РФ, но и для подданных других государств. Однако тарифная ставка, обязательные виды страхования, условия исчисления несколько отличаются от платежей за россиян, работающих по трудовому договору.

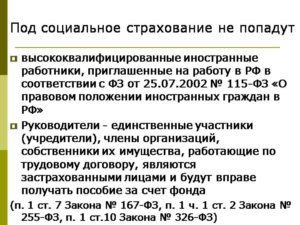

Отдельные условия предусмотрены для иностранных граждан, имеющих статус высококвалифицированных сотрудников с доходом более миллиона рублей в год и временно находящихся в РФ. За таких работников необходимо перечислять только взносы на травматизм.

Платежи за остальных иностранцев во многом зависят от их официального статуса.

Какие категории лиц подлежат соцстрахованию?

Существует три категории официального (миграционного) статуса иностранного подданного, находящегося на территории РФ. Первая — лицо, которое постоянно проживает в России, однако имеет гражданство иного государства.

Официальный документ, подтверждающий присвоение данной категории, — вид на жительство. Вторая категория — лицо, временно проживающее в РФ и являющееся иностранным подданным. Такой гражданин обязан оформить разрешение на временное проживание.

Третья категория охватывает временно пребывающих в России лиц. Это граждане, находящиеся на территории государства на основании визы либо в соответствии с порядком, не требующим ее оформления. Документ, подтверждающий статус, — только миграционная карта.

Работать в РФ иностранцы могут либо на основании трудового (гражданско-правового) договора, либо как индивидуальные предприниматели.

https://www.youtube.com/watch?v=DY9qUEITa84

Все вышеуказанные статусы (пребывания, правового вида деятельности) влияют на соцстрахование для иностранца.

Страховые взносы за иностранного сотрудника (исключение — высококвалифицированные специалисты с солидным доходом) выплачиваются, если он состоит в трудовых отношениях (оформлен договор) и относится к любой из трех категорий.

Индивидуальных предпринимателей с иностранным гражданством Федеральный закон №255 «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от перечисления страховых взносов освобождает.

Стоит отметить, что такие же правила действуют и в отношении российских граждан. Не имеет право на соцстрахование, а значит, за него не уплачиваются соответствующие взносы, иностранный гражданин, который подписал договор с отечественной компанией, но трудится за пределами РФ.

Какие тарифы установлены?

Суммы страховых взносов для иностранных подданных практически не отличаются от тарифов для россиян и регламентируются теми же законами.

Отличия существуют для граждан проживающих (временно, постоянно) и пребывающих в России.

За проживающих в РФ сотрудников, заключивших договор (трудовой или гражданско-правовой), работодатель обязан перечислять в профильные фонды проценты от всех видов доходов. Это перечисления:

- В Пенсионный Фонд (22% от годового дохода до 1 млн. 021 тыс. руб.; 10%, если доход выше);

- В Фонд соцстраха (2,9%, если годовой доход в пределах 815 тыс. руб.);

- В Фонд медстрахования (5,1% от дохода).

За временно пребывающих лиц предусмотрены аналогичные перечисления по пенсионному страхованию, в Фонд соцстраха — 1,8%. Взносы по медстрахованию с данной категории не взимаются.

За высококвалифицированных сотрудников, входящих в первую категорию, выплачиваются аналогичные взносы в рамках пенсионного страхования. По соцстрахованию в случае болезни или материнства — 2,9%, если доход в пределах 815 тыс. руб.

Статус сотрудников высокой квалификации, который предполагает временное пребывание в России, позволяет не перечислять средства в негосударственные страховые фонды.

Размер перечислений в рамках системы обязательного соцстрахования, как для россиян, так и для иностранных подданных, регламентируется налоговым законодательством (Налоговый кодекс, статья 34). В статье 422 приведен перечень доходов, которые не могут облагаться страховыми взносами.

Страховые выплаты иностранцам

Поскольку статус застрахованного лица, согласно Федеральному закону №165 «Об основах соцстрахования», вправе получить иностранцы и лица без конкретного гражданства, то страховые выплаты при реализации социальных рисков будут зависеть от взносов, которые перечислялись работодателем за работающего иностранца. Так сотрудники, проживающие в России, вправе рассчитывать на компенсацию заработка при болезни, декретные выплаты, перечисления роженицам, компенсации по профзаболеванию или производственной травме, пенсию.

Такие же пособия могут получать иностранцы из государств Евразийского экономического союза (киргизы, армяне, белорусы, казахи). Пенсионное пособие, оплату больничного и детские выплаты вправе получать временно пребывающие в России лица.

Сотрудники высокой квалификации, имеющие статус временно пребывающих, при наступлении страхового события получат только компенсацию по профзаболеванию либо производственной травме.

Остальные выплаты им не положены, поскольку взносы в профильные фонды за таких работников не выплачиваются.

Заключение

Взносы на соцстрахование взимаются с работодателей, которые приняли на работу иностранных подданных либо лиц без гражданства. Для проживающих в России иностранцев используются ставки, как для граждан РФ. За работников с высокой квалификацией перечисляются только взносы, обеспечивающие компенсацию при профзаболевании, производственной травме.

Страховые взносы за иностранцев в 2021 году таблица

Расскажем, по каким правилам работодатели должны платить страховые взносы за иностранцев в 2021 году. Если у вас трудятся иностранные сотрудники, вы обязаны начислять и уплачивать с их выплат страховые взносы. Порядок уплаты взносов зависит от статуса иностранца и от страны, откуда он прибыл.

С 2021 года произошли серьезные изменения в ставках взносов на иностранных работников. О том, что изменилось, читайте в статье журнала «Упрощенка».

Рассчитайте взносы за иностранцев за 1 минуту на онлайн калькуляторе в программе БухСофт.

Рассчитать онлайн

Сотрудник постоянно или временно проживает на территории РФ, но не является высококвалифицированным специалистом

Если иностранец постоянно или временно проживает на территории РФ, платите с его выплат взносы в ПФР, ФФОМС и ФСС. Причем, по тем же тарифам, что и с выплат работникам, являющимся гражданами России. Так, если вы будете применять в 2021 году общепринятые тарифы, начисляйте взносы с выплат иностранцам по ставкам (ст. 426 НК РФ):

- 22% пенсионные взносы с выплат в пределах установленной предельной базы;

- 10% пенсионные взносы с выплат сверх установленной предельной базы;

- 5,1% взносы на обязательное медицинское страхование со всех выплат;

- 2,9% взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, если выплаты не превышают предельной базы по взносам в ФСС;

- с выплат, превышающих предельную базу по взносам в ФСС, взносы не начисляйте.

Если же вы будете применять в 2021 году пониженные тарифы для упрощенцев, то начислять взносы с выплат иностранцам нужно будет только в ПФР по ставке 20%, если выплаты не превышают предельной базы по взносам в ПФР (подп. 3 п. 1 ст. 427 НК РФ). Со сверхлимитных выплат взносы не начисляйте.

Напомним, что иностранец считается постоянно проживающим в России, если имеет вид на жительство. Если у него есть разрешение на временное проживание, он будет временно проживающим. Если же у гражданина нет вышеперечисленных документов, а только виза или миграционная карта, значит, он временно пребывающий.

Сотрудник временно пребывает на территории РФ, но не является гражданином одного из государств ЕАЭС или высококвалифицированным специалистом

Если ваш сотрудник является временно пребывающим в РФ, начисляете с его выплат страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и взносы на обязательное пенсионное страхование по тем же тарифам, что и для российский граждан.

https://www.youtube.com/watch?v=zMGmidFXhOE

Взносы на медицинское страхование не начисляйте (подп. 15 п. 1 ст. 422 НК РФ).

Сотрудник является гражданином одного из государств ЕАЭС

29 мая 2014 года между Россией, Белоруссией, Казахстаном был заключен Договор о Евразийском экономическом союзе. В 2015 году к договору присоединились также Армения и Киргизия. Граждане государств ЕАЭС имеют право на получение пособий в том же порядке, что и россияне (п. 3 ст. 98 Договора о ЕАЭС).

Соответственно с выплат гражданам государств ЕАЭС вы начисляете страховые взносы на обязательное пенсионное, медицинское и социальное страхование по тем же тарифам, что применяете к выплатам остальным работникам.

Если вы будете применять в 2021 году общепринятые тарифы, начисляйте взносы с выплат гражданам государств ЕАЭС по ставкам (ст. 426 НК РФ):

- 22%пенсионные взносы с выплат в пределах установленной предельной базы;

- 10% пенсионные взносы с выплат сверх установленной предельной базы;

- 5,1% взносы на обязательное медицинское страхование со всех выплат;

- 2,9% взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, если выплаты не превышают предельной базы по взносам в ФСС;

- с выплат, превышающих предельную базу по взносам в ФСС, взносы не начисляйте.

Если вы будете применять в 2021 году пониженные тарифы для упрощенцев, то начисляйте взносы с выплат гражданам государств ЕАЭС только в ПФР по ставке 20%, если выплаты не превышают предельной базы по взносам в ПФР (подп. 3 п. 1 ст. 427 НК РФ). Со сверхлимитных выплат взносы не начисляйте.

Основные ставки по страховым взносам за иностранцев в 2021 году*

| Взносы с выплат российским гражданам, гражданам государств — членов ЕАЭС, а также постоянно и временно проживающим иностранцам (лицам без гражданства), которые не являются высококвалифицированными специалистами | ||

| Взносы на обязательное пенсионное страхование в ПФР (подп. 1.1 п. 1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ) | До 1 150 000 руб. в год включительно | 22% |

| Свыше 1 150 000 руб. | 10% | |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС (подп. 1.1 п. 1 ст. 58.2 Закона № 212-ФЗ) | До 865 000 руб. в год включительно | 2,9% |

| Свыше 865 000 руб. | 0 | |

| Взносы на обязательное медицинское страхование в ФФОМС (подп. 1.1 п. 1 ст. 58.2 Закона № 212-ФЗ) | Не установлена | 5,1% |

| Взносы с выплат иностранцам (лицам без гражданства), которые временно пребывают в России и не являются высококвалифицированными специалистами, кроме граждан ЕАЭС | ||

| Взносы на обязательное пенсионное страхование в ПФР (п. 2 ст. 12 и ст. 58.2 Закона № 212-ФЗ) | До 1 150 000 руб. в год включительно | 22% |

| Свыше 1 150 000 руб. | 10% | |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС (п. 2 ст. 12 и ст. 58.2 Закона № 212-ФЗ) | До 865 000 руб. в год включительно | 1,8% |

| Свыше 865 000 руб. | 0 | |

| Взносы на обязательное медицинское страхование в ФФОМС (п. 2 ст. 12 и ст. 58.2 Закона № 212-ФЗ) | Не установлена | 0 |

| Взносы с выплат иностранцам (лицам без гражданства), которые постоянно и временно проживают в России и являются высококвалифицированными специалистами | ||

| Взносы на обязательное пенсионное страхование в ПФР (п. 1 ст. 58.2 Закона № 212-ФЗ) | До 1 150 000 руб. в год включительно | 22% |

| Свыше 1 150 000 руб. | 10% | |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС (п. 1 ст. 58.2 Закона № 212-ФЗ) | До 865 000 руб. в год включительно | 2,9% |

| Свыше 865 000 руб. | 0 | |

| Взносы на обязательное медицинское страхование в ФФОМС (п. 1 ст. 58.2 Закона № 212-ФЗ) | Не установлена | 0 |

Страховые взносы на работника с видом на жительство 2021

Найм иностранных сотрудников часто сопрягается с необходимостью разобраться в бюрократических тонкостях.

Кадровикам и бухгалтерам, сталкивающимся с таким впервые, эта задача может показаться сложной, но на деле «не так страшен черт, как его малюют».

Однако иностранным сотрудникам будет полезно самим понять принцип налогообложения, чтобы точно знать, что их права соблюдаются. В этом посте мы поговорим о том, обуславливаются ли какие-либо страховые взносы видом на жительство.

Заключая трудовой договор с сотрудником, любая российскаякомпания обязуется ежемесячно выплачивать за него страховые взносы. В числообязательных входят следующие отчисления:

- Пенсионное страхование — от 10 до 22%;

- Медицинское страхование — 5,1%;

- Социальное страхование — от 1,8 до 2,9%;

- На травматизм — от 0,2 до 8,5%.

С пенсионными, медицинскими и взносами на травматизм все понятно. Что касается обязательного социального страхования, то его назначение обширно. ОСС введено государством для финансовой защиты граждан от самых разных проблемных ситуаций.

https://www.youtube.com/watch?v=7g5zvgWVhnU

Из фондов, куда отчисляются страховые взносы ОСС, выплачивают пособия по безработице, потере кормильца, нетрудоспособности (при длительной болезни), по материнству, инвалидности и т.д.

Для примера: Зарплата сотрудника — 30 тысяч рублей в месяц. Он является налоговым резидентом РФ, класс профессионального риска IX (ставка на травматизм — 1%).

В этом случае из его зарплаты вычтут 3900 рублей НДФЛ, на руки он получит 26 100 рублей. При этом работодатель отчислит за него налогов на сумму 9300 рублей (6600 пенсия + 1530 медицинская страховка + 870 ОСС + 300 на травматизм).

Таким образом, сотрудник обойдется компании в 39300 рублей в месяц.

Страховые взносы с видом на жительство работника

Вид на жительство переводит иностранного гражданина в статус лица, постоянно проживающего в России. И если на подоходный налог это не влияет (ставка НДФЛ зависит от того, живете вы в стране больше 183 дней в году или меньше), то на остальных тарифах сказывается напрямую.

Система налогообложения иностранного работника с ВНЖ почти не отличается от налогообложения сотрудника с российским гражданством. Размеры ставок на 2021 год таковы:

Как видите, самая сложная ситуация складывается с высококвалифицированными специалистами. Даже имея вид на жительство, они не могут рассчитывать, что работодатель будет платить за них медицинскую страховку. Исключение составляют ВКС из Казахстана, Армении, Беларуси и Киргизии — за них полагается отчислять те же налоги, что и за россиян.

Наверняка вы заметили, что в таблице есть указание на годовой размер зарплаты.

Дело в том, что если суммарная зарплата сотрудника (будь то россиянин или иностранец) за 12 месяцев превышает 1 150 000 рублей (около 96 000 в месяц), то пенсионная ставка снижается до 10%.

Что касается социальной страховки, то она не выплачивается совсем, если годовая зарплата работника превышает сумму в 865 000 в год (около 72 000 в месяц).

Тарифы страховых взносов за травматизм обуславливаются классом профессионального риска. Ознакомиться с таблицей тарифов можно здесь, а узнать, к какому классу относится та или иная профессия, можно здесь.

Обязательные отчисления ИП с видом на жительство

Индивидуальные предприниматели также обязаны платить налоги. Если у них нет сотрудников — то только за себя: пенсионную и медицинскую страховку.

Их размеры для ИП фиксированы и составляют 29 345 рублей в год при доходе менее 300 000 рублей (ОПС) и 6 884 рубля (ОМС).

Если годовой доход превышает отметку в 300 тысяч, то к фиксированной ставке пенсионных выплат добавляется 1% от дохода. Социальные взносы добровольны — можно платить, а можно нет.

Если на ИП работают другие люди, то за них придется платить и пенсионные, и медицинские, и социальные взносы. Не избавлены ИП и от уплат налогов за травматизм. Тарифы отчислений точно такие же, как и у юридических лиц (приведены в таблице выше). Подоходный налог также вычитается из зарплаты сотрудников.

Остальные налоги определяются выбранным режимом налогообложения. В 2021 году их пять: общий (ОСН), упрощенный (УСН), вмененный (ЕНВД), патентный (ПСН) и режим для сельхозпроизводителей (ЕСХН).

Насколько полезным был этот пост?

Нажмите на звезду, чтобы оценить его!

Мы сожалеем, что этот пост не был полезен для вас!

Давайте улучшим этот пост!

, выделите фрагмент текста и нажмите Ctrl+Enter

Страховые взносы за иностранцев в 2021 году

Порядок уплаты по каждому виду обязательного социального страхования устанавливается соответствующими федеральными законами (п. 3 ч. 1 Федерального закона от 24.07.2009 № 212-ФЗ).

Исчисление страховых взносов в отношении иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, зависит от их прав на социальное обеспечение.

В случае если международным договором РФ установлены иные правила, чем предусмотренные 212-ФЗ, применяются правила международного договора.

Согласно пп. 15 п. 1 ст.

9 Закона № 212-ФЗ не подлежат обложению страховыми взносами «суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа, в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, кроме случаев, предусмотренных настоящим Федеральным законом и федеральными законами о конкретных видах обязательного социального страхования».

Виды обязательного соцстрахования

Федеральными законами о конкретных видах обязательного социального страхования установлено:

- что обязательное пенсионное страхование (Федеральный закон от 15.12.2001 № 167-ФЗ) распространяется на иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ), временно пребывающих на территории Российской Федерации;

- что обязательное медицинское обеспечение (Федеральный закон от 29.11.2010 № 326-ФЗ) распространяется только на постоянно или временно проживающих в Российской Федерации иностранных граждан, лиц без гражданства (за исключением высококвалифицированных специалистов и членов их семей), а также лиц, имеющих право на медицинскую помощь в соответствии с Федеральным законом «О беженцах»;

- что обязательное социальное обеспечение на случай временной нетрудоспособности и в связи с материнством (Федеральный закон от 29.12.2006 № 255-ФЗ) с 01.01.2015 распространяется на иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации (за исключением высококвалифицированных специалистов). Но право на получение страхового обеспечения в виде пособия по временной нетрудоспособности они имеют при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

Размер страховых взносов

Из сказанного выше следует, что с выплат временно пребывающих высококвалифицированных иностранных специалистов не начисляются взносы ни в один из фондов. За тех же, кто не является высококвалифицированным специалистом, взносы платятся:

- в ПФР по тарифу, который применяет страхователь (ст. 58–58.2 Закона № 212-ФЗ);

- в ФСС по тарифу 1,8 % при применении общего тарифа (п. 2.1 ч. 2 ст. 12 Закона № 212-ФЗ) или по тарифу, который применяет страхователь, если он меньше 1,8 %.

В ФОМС за временно пребывающих взносы не платятся, за исключением лиц, которые получили временное убежище или ходатайствуют о признании беженцем. Те, у кого есть удостоверение беженца, являются временно проживающими на территории РФ (Федеральный закон от 19.02.1993 № 4528-1).

Также следует учитывать, что международными договорами установлены иные правила. В частности, с 1 января 2015 года вступил в силу Договор о ЕАЭС (Договор о евразийском экономическом союзе от 29.05.

2014). Участниками данного Договора являются Российская Федерация, Республика Беларусь, Республика Казахстан (с 01.01.2015), Республика Армения (с 02.01.2015) и Кыргызская Республика (с 12.08.2015).

Исходя из положений п. 3 ст.

98 Договора о ЕАЭС социальное обеспечение (социальное страхование), кроме пенсионного, трудящихся государств-членов и членов их семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Согласно п. 5 ст.

96 Договора о ЕАЭС, социальное обеспечение (социальное страхование) означает в том числе и обязательное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование.

Следовательно, граждане стран — участников Договора являются застрахованными в системе обязательного социального страхования РФ, в том числе в системе ОМС, наравне с гражданами России. То есть с выплат в пользу данных лиц надо уплачивать страховые взносы по тарифам, применяемым в отношении выплат в пользу граждан Российской Федерации.

https://www.youtube.com/watch?v=ITwJoJSFicI

Другим исключением являются правила, установленные соглашениями между правительством РФ и правительствами Китайской Народной Республики и Социалистической Республики Вьетнам о временной трудовой деятельности граждан названных стран в Российской Федерации.

Из положений этих соглашений следует, что пенсионное страхование граждан Вьетнама и Китая, осуществляющих временную трудовую деятельность на территории РФ в соответствии с трудовыми договорами, заключенными с работодателями РФ, регулируется законодательством государства постоянного проживания.

То есть они не подлежат страхованию в системе ОПС Российской Федерации, и взносы в Пенсионный фонд с их выплат не исчисляются.