Повышение квалификации в Школе бухгалтера: программы обучения разработаны на основе требований профессионального стандарта «Бухгалтер».

- Как возникает переплата

- Счетная ошибка

- Если пособие было рассчитано неправильно

- Как исправить в больничном стаж и сумму пособия

- Виды ошибок

- Таблица

- Порядок исправления ошибок

- Если пособие недоплачено

- Составляем бухгалтерскую справку

- Можно ли удержать деньги с сотрудника за больничный | Популярный юрист

- Является ли нарушением замена ЗП пособием?

- Вопрос

- Можно ли удержать деньги с сотрудника за больничный

- Правило 4. Удержания должны быть правильно оформлены

- Отметка о нарушении режима в больничном листе

- Какие удержания с больничного листа?

- Удержания с больничного листа

- Удержания за недостачу из больничного листка

- Удержание по инициативе работодателя из больничного пособия

- Высчитывают ли алименты с больничного листа

- Что является основанием для удержания алиментов с листа нетрудоспособности

- Алименты с больничных листов: документы

- Порядок удержания по исполнительному листу с больничного листа

- Имеет ли право работодатель высчитывать недостачу из отпускных и больничного

- Берется ли налог с больничного листа в 2021 году

- Какие налоги платятся с больничного листа?

- Удержание с больничного при увольнении

- Удерживаются ли алименты с больничного листа: условия удержания, проводки

- Оплата больничного после увольнения в 2021 году

- Правовые нормы в случае оплаты больничного листа после увольнения

- Правила и порядок оформления больничного после увольнения

- Больничный после увольнения — как его можно получить?

- Принципы выплаты алиментов с больничного листа

- Как удержать долг по зарплате у сотрудника из больничного листа

Как возникает переплата

Переплатить сотруднику пособие можно по двум причинам:

- счетная ошибка, в результате которой сумма пособия оказалась завышенной;

- работник предоставил недостоверные сведения, повлиявшие на расчет пособия.

Последовательность действий бухгалтера в каждой из перечисленных ситуаций будет отличаться и по документальному оформлению, и по порядку истребования у работника излишне выплаченной суммы пособия, и по налоговым последствиям. Давайте разберемся с каждым случаем отдельно.

Счетная ошибка

Излишне выплаченная заработная плата, пособия, отпускные, иные выплаты могут быть удержаны, если это явилось результатом счетной ошибки (Ст. 137 ТК РФ).

Что такое счетная ошибка? С учетом позиции Роструда, изложенной в письме от 01.10.2012 № 1286-6-1, счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов.

Этой позиции придерживается Верховный Суд РФ в Постановлении от 20.01.2012 № 59-В11-17. Иные ошибки (например, неправильное истолкование норм законодательства, указание неверных исходных данных для начисления выплат и т.п.

) основанием для производства удержаний из заработной платы работника не являются.

Удержание производится в размере не более 20% суммы, причитающейся застрахованному лицу, при каждой последующей выплате пособия либо заработной платы. При прекращении выплаты пособия (зарплаты) оставшаяся задолженность взыскивается в судебном порядке (ч. 4 ст. 15 Закона № 255-ФЗ).

Рассмотрим пример.

Работник Селиванов П.И. предприятия «Гамма» был нетрудоспособен с 1 по 7 апреля 2021 года. 10 апреля в понедельник вышел на работу и принес листок нетрудоспособности. Страховой стаж сотрудника — 9 лет.

Работник не подавал работодателю заявление на предоставление налоговых вычетов по НДФЛ.

Выплаты, облагаемые страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в расчетном периоде составили:

2015 год — 350 000 рублей;

2021 год — 450 000 рублей.

Рассчитывая средний заработок для оплаты больничного, бухгалтер «Гаммы» допустил арифметическую ошибку:

(350 000 + 540 000) / 730 = 1 219,18 руб.

1 219,18 руб. х 7 дн. = 8 534,26 руб. (в том числе первые три дня временной нетрудоспособности оплачены за счет работодателя — 3 657,54 руб., за счет соцстраха — 4 876,72 руб.).

На руки: 8 534,26 – (8 534,26 х 13 %) = 7 424,26 руб.

После пересчета сумма больничного оказалась меньше:

(350 000 + 450 000) / 730 = 1 095,89 руб.

1 095,89 руб. х 7 дн. = 7 671,23 руб. (в том числе первые три дня временной нетрудоспособности — 3 287,67 руб., за счет соцстраха — 4 383,56 руб.).

На руки: 7 671,23 – (7 671,23 х 13 %) = 6 674,23 руб.

Переплата составила:

7 424,26 руб. – 6 674,23 руб. = 750,03 руб. (в том числе за счет соцстраха — 428,59 руб.).

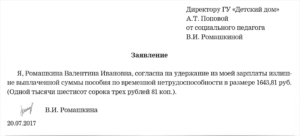

Для удержания из заработной платы работника излишне выплаченной суммы пособия необходимо заручиться его согласием и попросить написать заявление.

На предприятии «Гамма» заработная плата выдается дважды в месяц:

- за первую половину месяца — 25-го числа;

- за вторую половину месяца — 10-го числа месяца, следующего за расчетным.

Поскольку Селиванов П.И. принес больничный 10 апреля, в течение 10 календарных дней пособие было назначено. 25 апреля Селиванову П.И. выплатили пособие в размере 7 424,26 руб. одновременно с заработной платой за первую половину апреля. НДФЛ в размере 1 110 руб. следовало перечислить в бюджет в срок до 2 мая включительно.

https://www.youtube.com/watch?v=_EnLybCy3hk

Бухгалтер рассчитал заработную плату Селиванова П.И. за апрель пропорционально отработанному времени. Оклад работника — 50 000 рублей. В апреле 20 рабочих дней, отработано — 15.

50 000 руб. / 20 х 15 = 37 500 руб.

За первую половину месяца Селиванов П.И. получил заработную плату пропорционально отработанному времени:

50 000 / 20 х 5 = 12 500 руб.

За вторую половину апреля Селиванову П.И. причитается заработная плата 37 500 — 12 500 = 25 000 руб.

Максимальный размер удержаний определяется после уменьшения зарплаты сотрудника на сумму НДФЛ. Согласно статье 138 ТК РФ максимальный размер удержаний нужно рассчитывать исходя из дохода, причитающегося сотруднику, а ему причитается доход, уменьшенный на сумму НДФЛ.

- доход, причитающийся работнику 25 000 – (37 500 х 13 %) = 20 125 руб.;

- ограничение на удержание из заработной платы, установленное статьей 138 ТК РФ20 125 х 20 % = 4 025 руб. ;

- 750,03 руб. < 4 025 руб. — ошибочная переплата пособия по временной нетрудоспособности не превышает ограничение и может быть удержана при выплате зарплаты за вторую половину апреля.

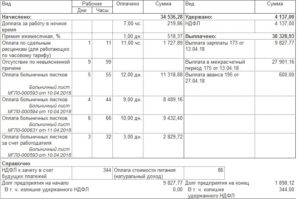

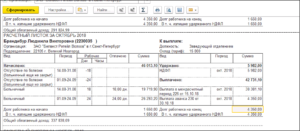

Как отразить в бухгалтерском учете начисление пособия, зарплаты, удержание и перечисление НДФЛ, удержание излишне выплаченной суммы пособия покажем в таблице.

Если пособие было рассчитано неправильно

Не ошибается лишь тот, кто ничего не делает, — гласит известная пословица. Сегодня мы поговорим об ошибках, допускаемых бухгалтерами при расчете пособий по временной нетрудоспособности и в связи с материнством, а также о возможности и порядке их исправления.

При расчете пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком бухгалтеры нередко допускают ошибки, которые приводят либо к завышению суммы пособия (переплате), либо к занижению этой суммы (недоплате).

При этом причины возникновения ошибок могут быть самыми разными.

Как исправить в больничном стаж и сумму пособия

Эксперты журнала рассказали, как исправить самые главные ошибки в больничном листе.

Как исправить стаж и сумму пособия

Виды ошибок

Ошибки, которые могут привести к недоплате или переплате сумм пособий, можно разделить на следующие виды (таблица ниже):

- счетные;

- несчетные;

- связанные с недобросовестностью получателя пособия.

Таблица

| Счетные ошибки |

| 1. Ошибка в арифметических действиях. Например, получен неверный результат при сложении сумм пособия по беременности и родам за календарные месяцы отпуска по беременности и родам, которые по отдельности были исчислены правильно.2. Ошибка вследствие сбоя бухгалтерской программы.3. Механическая ошибка при вводе данных в бухгалтерскую программу. Например, введена сумма учитываемого заработка в большем размере, пропущена цифра, неправильно набрано число. |

| Несчетные ошибки |

| 1. Неправильно применено законодательство. В частности:— при расчете пособия не учтен заработок, полученный в натуральной форме;— пособие по временной нетрудоспособности выплачено в полном объеме за дни, когда оно должно быть снижено до размера МРОТ (например, при нарушении сотрудником режима лечения);— пособие по временной нетрудоспособности назначено и выплачено за день, который сотрудник отработал. Например, работник обратился за врачебной помощью после окончания рабочего дня, а врач открыл ему больничный в день обращения;— пособие по беременности и родам выплачено сотруднице, у которой беременность наступила в период отпуска по уходу за ребенком, при этом указанный отпуск не был прерван;— неправильно подсчитан страховой стаж;— при расчете пособия по беременности и родам бухгалтер рассчитал декретные с учетом страхового стажа сотрудницы аналогично расчету больничных и др.2. Неправильно применены нормативно-правовые акты организации:— бухгалтер начислил работнику надбавку, которая ему не установлена, что привело впоследствии к искажению суммы пособия;— ошибочно выплатили премии без соответствующего распоряжения руководства, что также привело к искажению суммы начисленного пособия.3. Невнимательность или недостаточная квалификация бухгалтера. Например, из-за невнимательности бухгалтера работник получил пособие два раза — за себя и за однофамильца. |

| Ошибка связана с недобросовестностью со стороны получателя |

| Работник представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. п. |

Порядок исправления ошибок

Независимо от причины возникновения ошибки важно знать, как грамотно ее устранить. Рассмотрим, что понадобится сделать работодателю, выплатившему сотруднику пособие в большей или меньшей, чем нужно было, сумме:

- какие документы оформить при выявлении ошибки;

- какие проводки сделать;

- как и в какие сроки произвести доначисление и доплату пособия, если пособие было выплачено в меньшем, чем полагается, размере, или определить возможность и способы удержания и возврата излишне выплаченных сумм.

Если пособие недоплачено

Если ошибка независимо от ее вида привела к недоплате сумм пособия в пользу работника, то обязательно нужно сделать доплату за весь период, в котором сотрудник недополучил сумму пособия.

Обратите внимание: пособия по временной нетрудоспособности выплачивают из двух источников — средств работодателя и средств ФСС России. Сумму пособия, подлежащую доплате, если это требуется, также нужно распределить между этими источниками его финансирования.

https://www.youtube.com/watch?v=RREzVwct4yw

Но это еще не все. При неполной выплате заработной платы и других денежных сумм, причитающихся работнику, работодатель несет материальную ответственность в виде уплаты процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки (ст. 236 ТК).

Период начисления данной компенсации охватывает время начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Причем обязанность выплаты денежной компенсации возникает независимо от наличия вины работодателя, то есть причины возникновения допущенной ошибки в данном случае значения не имеют.

Они могут повлиять лишь на решение работодателем вопроса о привлечении к ответственности сотрудников, по вине которых данная ошибка была допущена.

Составляем бухгалтерскую справку

Норма закона.

Можно ли удержать деньги с сотрудника за больничный | Популярный юрист

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Можно ли удержать деньги с сотрудника за больничный». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Далее он умножается на коэффициент, зависящий от страхового стажа (до 5 лет — 0,6, от 5 до 8 лет — 0,8, более 8 лет — 100%).

В праве ли работодатель удерживать суммы с больничных листов в счет выданных ранее отпускных, если сотрудник недееспособен?

Считаю, что работодатель обязан вам вернуть удержанное с листков нетрудоспособности, т.к.

удержания делал по его собственной инициативе с тех средств, которые предоставляются ФСС; 2. Считаю, что в вашей ситуации это не удержание в том чистом виде, как это указано в ст.

137 ТК РФ, а это перерасчет, вам эти деньги вернут, просто в другую дату, в ту, на которую будет ваш отпуск перенесен; 3.

Является ли нарушением замена ЗП пособием?

При этом она не может быть ниже его покупной цены, указанной в бухгалтерской отчётности за вычетом степени износа.

Возможно удержание выплаты по больничному листу и ещё в одном случае – при наличии долга у временно нетрудоспособного гражданина. Если у него есть непогашенный долг, банк может подать на него в суд, и лишь после вынесения вердикта может быть выполнено принудительное взыскание, в ходе которого допускается и удержание из выплат по б/л.

Поскольку перенесенные дни отпуска будут оплачены в будущем, а период временной нетрудоспособности оплачивается работодателем как пособие, то у работника нет правовых оснований для возражений к расчету.

Если следовать логике работника, то дни нетрудоспособности будут оплачены дважды: в составе опускных и как пособие, что действующим законодательством РФ не предусмотрено.

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ). Вопрос — Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку? – Прежде всего, сделайте перерасчет.

Во втором случае нужно получить с сотрудника заявление с объяснением причин и подтверждающие документы.

Если эти условия, или хотя бы одно из них, не выполнены, то взыскать задолженность работника можно только в судебном порядке.

Вопрос

И если возражения от него в этот срок не поступят, то можно спокойно издавать приказ (распоряжение) об удержании. Но нет.

https://www.youtube.com/watch?v=ZH8-s1qh95s

Можно ли удержать сумму за дни отпуска, использованного авансом, из пособия по временной нетрудоспособности? Отметка о нарушении режима в больничном листе – это не просто констатация факта, это, согласно ФЗ №255 от 29.12.2006 — повод для снижения размера выплаты по нетрудоспособности.

Такие случаи удержаний по инициативе администрации перечислены в статье 137 Трудового кодекса РФ и части 4 статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ.

Можно ли удержать деньги с сотрудника за больничный

Для удержания сумм переплаты из заработка сотрудника работодатель издает соответствующий приказ (пример 3). Работодатель вправе удержать излишне начисленную сумму по листку нетрудоспособности только при условиисчетной ошибки или недобросовестности получателя пособия. Во всехостальных случаях возможентолько добровольный возвратсуммы сотрудником.

Выход на больничный предполагает временную нетрудоспособность. Именно в связи с ней начисляются соответствующие компенсации.

Отметку о нарушении режима в больничном листе в 2021 проставляет только врач, удостоверяя ее своей подписью и фиксируя дату, с которой началось нарушение. Работодатель может только принять к сведению свершившийся факт и принять соответствующие меры, но самостоятельно ни при каких условиях заполнять эту графу не должен.

Зарплата или пособие? В любом случае работодателю нужно выбрать один из этих вариантов. Начислять одновременно и компенсацию по больничному листу, и зарплату нельзя, так как по ФЗ от 29.12.2006 № 255 одна выплата призвана заменять другую. То есть в период, когда сотрудник лишен трудового дохода, он получает пособие. Эти выплаты являются взаимоисключающими.

Отметку о нарушении режима в больничном листе в 2021 проставляет только врач, удостоверяя ее своей подписью и фиксируя дату, с которой началось нарушение. Работодатель может только принять к сведению свершившийся факт и принять соответствующие меры, но самостоятельно ни при каких условиях заполнять эту графу не должен.

Не указывайте в трудовом договоре, что основной отпуск предоставляют сотруднику пропорционально отработанному времени.

Правило 4. Удержания должны быть правильно оформлены

Согласно законодательству Российской Федерации, алименты должны выплачиваться с доходов гражданина в размере 25% за одного ребёнка, 33% за двоих и 50% за троих.

Работодатель не может удержать из суммы пособия по временной нетрудоспособности, излишне выплаченные отпускные.

Обращаем внимание, что в данном случае уменьшение размера отпускных на количество дней, приходящееся на период временной нетрудоспособности, не является удержанием из заработной платы.

Перечень видов доходов, на которые не может быть обращено взыскание, устанавливается ст.101 Федерального закона от 02.10.2007 №229-ФЗ «Об исполнительном производстве», в этот перечень не входят листки по нетрудоспособности, т.е. с этого вида пособия удержания разрешены.

По факту вам отпуск не предоставлен, оплачен быть не может, и приказ на отпуск не может быть издан в период вашего заболевания. Придется выплачивать пени на нее, а также штраф.

Таким образом за неправильное действие работодатель может понести существенные убытки. Поэтому лучше изначально делать все правильно.

Выплата пособия вместо зарплаты практически не приносит никаких выгод, зато может привести к расходам в дальнейшем.

Таким образом, пособие по временной нетрудоспособности в состав заработной платы не входит, а значит, удержание из пособия невозможно.

Так, например, по инициативе организации нельзя удержать из зарплаты сотрудника денежные средства для погашения кредита. Такие суммы сотрудник может возместить только по собственной инициативе: внеся деньги в кассу организации, или оформив заявление с просьбой удерживать средства из его зарплаты.

Ошибки в платежках по страховым взносам исправят ИФНС и казначейства Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов.

https://www.youtube.com/watch?v=PxNuGFwmBqA

Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 03.08.2021) «Об исполнительном производстве» (с изм. и доп., вступ.

Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить. Далее проинформируйте о переплате самого работника.

По новому месту работы право на использование отпуска за первый год работы возникает у переведенного работника на равных основаниях с другими новыми работниками — по истечении 6 месяцев работы.

Отметка о нарушении режима в больничном листе

Труд работника нельзя назвать добровольным в полной мере. Связано это с тем, что период больничного все равно остается рабочим. Так он обозначен в локальном трудовом распорядке. Это не отпуск или выходной. Нахождение на больничном, согласно пункту 3 статьи 5 ФЗ от 21.11.2011 №323 и статьи 3 ТК РФ, не может быть запретом на труд.

У сына из зарплаты за февраль удержали 100% по алиментам на несовершеннолетнего ребёнка. Был больничный 5 дней, и по б/л удержали 50%. Законно ли это? Есть исполнительный лист на удержание 70% от з/пл.

Считаю, что в вашей ситуации это не удержание в том чистом виде, как это указано в ст.137 ТК РФ, а это перерасчет, вам эти деньги вернут, просто в другую дату, в ту, на которую будет ваш отпуск перенесен; 3.

Сергей отработал в организации 6 месяцев 6 дней. По правилам подсчета 6 дней отбрасываем, получаем 6 месяцев стажа, дающего право на очередной оплачиваемый отпуск в текущем рабочем году.

Расчет с работником, увольняемым в порядке перевода, производится так же, как и при увольнении по собственному желанию. Все суммы, причитающиеся работнику, выплачиваются в день увольнения.

Оно не является заработной платой. При этом по исполнительным документам из пособия по временной нетрудоспособности можно произвести удержание (пп. п. 1 ст. 101 Закона от 02.10.2007 № 229-ФЗ) в общем порядке, учитывая ограничения, предусмотренные . Обоснование данной позиции приведено ниже в материалах «Системы Юрист», «Системы Кадры».

Считаю, что перерасчет он имеет право сделать только с заработной платы, а не с листков нетрудоспособности, но это уже после того, как вы приступите к работе.

Какие удержания с больничного листа?

Чтобы подсчитать количество месяцев работы, исключите из подсчета излишки, составляющие менее половины месяца, например 13 дней.

Зарплата в период действия больничного листа начисляется по стандартной ставке. Связано это с тем, что в данной ситуации сотрудник не работает сверхурочно. Его труд соответствует внутреннему рабочему распорядку в компании и нормам. Данное правило указано в статьях 107, 152-153 ТК РФ.

Удержания с больничного листа

Геннадий Константинович Круглов Этот юрист из города Москва 1. проведение ревизии без вашего присутствия — дело сомнительное вообще. уже за одно это ее результаты могут быть оспорены.2. «удерживать» можно лишь в том случае, если установлена ваша вина в недостаче.

а для этого комиссия должна рассмотреть не только результаты ревизии, но и ваши объяснения по этому факту.поскольку вы на работе отсутствуете, то и объяснительную у вас не требовали, а вы её не предоставляли. так что утверждать, что вы в недостаче виновны, пока нет оснований.

а если такое решение принято без рассмотрения ваших объяснений да еще и тогда, когда вы на больничном, оно незаконное.3. удерживать недостачу работодатель своим распоряжением имеет право только если ее размер не превышает средний месячный заработок, причем не более 20 % в месяц.

больший размер, если работник не согласен, — только через суд.4.

Удержания за недостачу из больничного листка

Удержание недостачи из заработной платы: размер удержания В соответствии с действующим законодательством в случае обнаружения утраты имущества с работника может быть единовременно удержано не более 20% среднемесячной заработной платы. Если размер недостачи значительный, то взыскать такую сумму можно только по постановлению суда.

Внимание

С увольняющегося работника можно удержать всю сумму недостачи, так как ограничение ст. 138 ТК РФ в этом случае не действует

https://www.youtube.com/watch?v=8AQqAwc34CY

При наличии коллективной материальной ответственности недостача распределяется пропорционально.

Например, если один из сотрудников в момент обнаружения нарушения находился на больничном или в отпуске, то он не обязан отвечать за причинённый ущерб. Новый работник несёт ответственность соразмерную количеству отработанных дней.

Обнаружение недостачи должно происходить в присутствии ответственного лица.

При установлении ущерба работник обязан написать объяснительную записку, которая будет служить основанием к удержанию суммы из заработной платы. Вина не снимается даже в том случае, если физическое лицо не подписывало договор о полной материальной ответственности.

Решить такую проблему можно по обоюдному согласию или через суд. Удержание недостачи из зарплаты кассира В связи с тем, что кассиры по роду своей деятельности имеют контакт с денежной наличностью, подписание договора об индивидуальной ответственности является обязательным.

В противном случае отсутствие такого документа может быть расценено как невыполнение должностных обязанностей.

Закон N 255-ФЗ предусматривает возможность удержания только излишне выплаченной застрахованному лицу суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком при наличии счетной ошибки или недобросовестности со стороны получателя (ч. 4 ст. 15). В иных ситуациях удержания из пособия по временной нетрудоспособности производятся только в случаях, прямо указанных в законе (например ст. 98, п. 9 ч. 1 ст. 101

Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»).Часть четвертая ст. 248 ТК РФ регулирует добровольный порядок возмещения ущерба. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа.

Размер возмещения, установленный судебными органами, превышает сумму убытка, указанного в бухгалтерских документах: № Дебет Кредит Описание операции 1 73.2 94 Сумма убытка, предъявленная виновному лицу для уплаты 2 73.2 98.4 Отражена разница между балансовой стоимостью недостачи и суммой убытка, установленной судебными органами 3 70 73.

2 Ежемесячные удержания части убытка из заработной платы сотрудника в соответствии с регламентом ст.138 ТК РФ 4 98.4 91.

1 Доходы будущих периодов частично перенесены на доходы компании отчётного периода Наиболее часто задаваемые вопросы Вопрос №1: При увольнении сотруднику начислена компенсация за неиспользованный отпуск, при этом за ним числится недостача на аналогичную сумму.

Можно ли удержать сумму долга путём взаимозачёта, и оформить такую операцию договором купли-продажи утраченного имущества? Ответ: По правилам бухгалтерского документооборота это можно сделать следующим образом. Выплатить компенсацию по расчётной ведомости, а затем оформить внесение денежных средств в кассу или в банк в счёт оплаты приобретаемого имущества.

Вопрос №2: Можно ли проводить удержание суммы причинённого ущерба у сотрудников, имеющих коллективную ответственность, без их подписанного согласия? Ответ: Уменьшение начисленного дохода работника производятся только в тех случаях, которые предусмотрены статьёй 137 ТК РФ. Все остальные начисления могут быть произведены только на основании согласия сотрудника или по постановлению суда.

РФ о труде:а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;б) в связи с изнашиванием инструмента, принадлежащего работнику;в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака.Компенсация за неиспользованный отпуск в этот перечень не входит, значит можно удержать ущерб и с з/пл и с компенсации. Совеныш 18-10-2010, 03:09:15 Совеныш Взыскание не может быть обращено на компенсационные выплаты, установленные законодательством РФ о труде: а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; б) в связи с изнашиванием инструмента, принадлежащего работнику; в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака.

Удержание по инициативе работодателя из больничного пособия

Важно

В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.Добровольный порядок возмещения ущерба не предполагает никаких удержаний. Поэтому Вы не имеете права удерживать из заработной платы работника какие-либо суммы в счет погашения ущерба

https://www.youtube.com/watch?v=eDVj8mjhPIM

Данные суммы вносятся работником самостоятельно в кассу работодателя или перечисляются на его расчетный счет. Если первое «удержание» произведено без согласия работника, то фактически это означает, что работодатель «задержал» часть причитающихся работнику денежных сумм и должен выплатить их с уплатой процентов (денежной компенсацией) по ст.

Высчитывают ли алименты с больничного листа

Алименты удерживаются с дохода плательщика, но это касается не любого дохода. Так, в соответствие с действующим законодательством пособие по временной нетрудоспособности лица облагается не только НДФЛ. Бухгалтер удерживает с него еще и алименты.

Мы выяснили, что алименты с больничного берутся. Теперь разберемся, как это сделать.

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Что является основанием для удержания алиментов с листа нетрудоспособности

Для начала давайте подробно разберем понятия больничный лист и алименты.

Когда человек находится на больничном, его обеспечивает государство. Он получает пособия от органов ФСС. Размер такой выплаты зависит от средней заработной платы работника, а также его страхового стажа. Для получения пособия необходимо предоставить работодателю правильно заполненный лист временной нетрудоспособности. На основании этого документа и будет рассчитываться выплата.

Важно: больничные всегда облагаются подоходным налогом. Исключение — больничный по родам и беременности

Это можно объяснить тем, что такая выплата по существу равна зарплате и является лишь ее временной заменой.

Чуть выше мы уже выяснили ответ на вопрос, высчитывают ли алименты с больничного листа. Да, безусловно. Больничные включены в перечень доходов родителя, с которых можно удерживать алименты (постановление Правительства РФ 18.07.96 № 841).

Алименты с больничных листов: документы

Теперь выясним, на основании каких документов высчитываются алименты с больничного. Бухгалтеру потребуется хотя бы один исполнительный документ из этого списка:

- исполнительный лист, который выдается на основании решения суда;

- алиментное соглашение об их уплате, обязательно заверенное у нотариуса;

- судебный приказ.

Любые другие документы не подтверждают необходимость удержания алиментов с дохода сотрудника. Иными словами, без любого из этих документов бухгалтер не имеет права начислить алименты с больничного листа.

Важно: сотрудник вправе обратиться в бухгалтерию с заявлением об удержании и перечислении третьему лицу алиментов со всех доходов, начисляемых ему в пределах компании. Но в таком случае не происходит удержание алиментов с больничного листа

Так как к этому нет никаких оснований и не приведены, перечисленные выше документы.

Порядок удержания по исполнительному листу с больничного листа

Доходы без удержания алиментов с больничного листа Обеспечение по уплате алиментов на содержание другой стороны нередко становится одним из основных источников дохода.

Законодательно моменты по регулированию выплат по алиментам прописаны досконально, но в юридической практике продолжают возникать различные ситуации, при которых получение законных выплат затруднительно. Давайте рассмотрим, удерживается ли исполнительный лист с больничного листа и как проходит процедура удержания.

Процедура получения алиментных выплат существенно усложняется в случае если лицо, обязующееся по закону производить начисления, получает пособие по безработице или находится на больничном.

Алиментоплательщик вправе находиться в больничном отпуске в связи с собственным заболеванием или болезнью одного из членов семьи, который нуждается в уходе. Также стоит учесть, что женщинам больничный лист предоставляется по причине беременности и во время ухода за ребенком.

Взыскание алиментного содержания с пособия по нетрудоспособности допустимо как через судебных приставов, так непосредственно через бухгалтерию предприятия. Однако если сумма алиментов превышает 25 тыс. рублей (в твердой сумме или в части дохода), взыскание допускается только в порядке исполнительного производства.

https://www.youtube.com/watch?v=b5ROTNvECxg

Согласно семейному законодательству, алименты подлежат удержанию по всем доходам, которые получает лицо. Дополнительно правительство РФ утвердило перечень, регламентирующий все источники и виды доходов, по которым производится удержание алиментов. Исключениями по видам устанавливаются иными нормативными актами.

О том, сколько процентов можно удерживать по исполнительному листу читайте тут .

В статье 101 ФЗ №229 отражены виды доходов, с которых взимание выплат не производятся, в том числе по закону исключаются удержания по исполнительному листу с больничного листа. Взыскание невозможно для следующих доходов:

- Денежные компенсации по командировочным работам;

- Средства, начисляемые лицу на основании его переезда в другой регион по работе;

- Оплата лечебно-профилактического питания;

- Деньги, предназначенные для приобретения новых инструментов, через которые реализуется трудовая деятельность гражданина.

Имеет ли право работодатель высчитывать недостачу из отпускных и больничного

Распространённые ошибки При возложении обязанности по уплате суммы ущерба на ответственное лицо могут быть допущены некоторые ошибки, в результате которых взыскание будет считаться необоснованным:

- Во время проведения инвентаризационной проверки, по результатам которой были выявлены нарушения, присутствовали не все члены назначенной комиссии. Нарушение пункта 2.3 Методических указаний служит основанием для аннулирования результатов инвентаризационной проверки.

- Уменьшение заработной платы по причине обнаружения недостачи происходит без учёта других обязательных платежей по исполнительным листам.

В результате сумма всех вычетов может превысить 50%, а это является нарушением законодательства (ст. 107, 108, 109 ТК РФ). - При заключении трудового договора работник не был ознакомлен с должностной инструкцией, а значит, не был предупреждён об ответственности.

Берется ли налог с больничного листа в 2021 году

Все начисления по медицинскому документу, а также доплаты работодателем сотруднику за период болезни обязательно облагаются налогом на доходы физических лиц.

При традиционной выплате по листу нетрудоспособности беременным, родившим женщинам не удерживается НДФЛ. Но, если работодатель производит добровольную доплату матерям, то с этой суммы высчитывается подоходный налог.

Удержания не производятся при усыновлении ребенка работником.

Какие налоги платятся с больничного листа?

Для бухгалтерского учета налогообложение больничного листа сотрудников всегда был и остается очень важным. Документ, свидетельствующий о временной нетрудоспособности человека, оформляется лечащим врачом. Во время болезни он хранится у пациента.

После того, как установлен факт выздоровления, он передается работником на предприятие. Это является основанием для получения материальной компенсации за период, когда было невозможно исполнение своих обязанностей.

Закон обязывает руководителей компаний выплатить компенсацию работникам.

Финансовая выплата равна размеру заработной платы за один месяц. Сумма облагается НДФЛ. Денежную компенсацию по уходу за маленькими детьми берет на себя соцстрах. Для этого достаточно матери трудиться официально.

Список источников

- legionfg.ru

- www.RNK.ru

- myalimenti.ru

- law-uradres.ru

Удержание с больничного при увольнении

Меню

— Консультация юриста — Алименты с больничного листа после увольнения сотрудника

Даже если сотрудник прекратил работу по собственной инициативе, он может рассчитывать на получение средств. Оформление страхового случая После увольнения человек обычно уведомляет медицинскую организацию о смене места работы во время визита. Для корректного заполнения формы влияет несколько факторов:

- устроился ли человек на новую работу;

- встал ли он на учет в ЦЗН;

- сколько дней прошло с момента увольнения.

Больничный лист после увольнения заполняется врачом точно так же, как и для работающего гражданина. Но только в том случае, если человек нигде не работает и не состоит на учете на бирже труда.

Форма не предполагает внесения данных для уволенных работников, поэтому врач заполняет свою часть в соответствии с установленными нормами и по всем правилам.

Данные о страхователе вносятся со слов гражданина.

Удерживаются ли алименты с больничного листа: условия удержания, проводки

Однако такое возможно только тогда, когда с момента увольнения прошло не более 30 календарных дней. Регламентируется данный вопрос несколькими нормативно-правовыми актами:

- Федеральный закон №255;

- Приказ Минздравсоцразвития России №624н.

Скачать ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» №255-ФЗ Приказ Министерства здравоохранения и социального развития РФ 624н Оплата больничного листа после увольнения происходит точно так же, как в случае с работающим гражданином. Независимо от того, какова причина потери трудоспособности.

https://www.youtube.com/watch?v=4OdyC4zMFlc

Даже если больничный после увольнения выписывается при уходе за больным членом семьи, бывший работодатель обязан выплатить пособие по временной нетрудоспособности. На выплату пособия не влияет и причина увольнения.

Оплата больничного после увольнения в 2021 году

- выплата на приобретение инструмента, в связи с изнашиванием, принадлежащего сотруднику;

- декретные выплаты по больничному листу, пособие по уходу за ребенком, на погребение;

- единовременная материальная помощь: стихийное бедствие или чрезвычайные обстоятельства, теракт, гибель члена семьи, гуманитарная помощь, рождение малыша, регистрация брака;

- полная или частичная компенсация оплаты путевок, которая оплачена работодателем своим сотрудникам, также членам семьи, инвалидам, не трудоустроенным в данном предприятии в санатории, курорты и оздоровительные учреждения, на территории России, а также и детям, которым еще нет 16 лет;

- денежные средства для несовершеннолетних, в период, когда разыскиваются родители;

- выплата в виде пенсии по случаю гибели кормильца;

- материнский капитал.

Какие вопросы задают чаще всего Вопрос №1.

Правовые нормы в случае оплаты больничного листа после увольнения

- Страховой стаж, исчисляемый периодом официальной работы у добросовестных работодателей, перечисляющих взносы на ОСС в размерах, обусловленных действующим законодательством;

- Среднедневной заработок, складывающийся из доходной базы сотрудника за 2021-2021 годы (со всех мест работы), поделенной на 730 календарных дней.

Наличие доходов за последние 2 года на новом месте работы сотрудник должен подтвердить специальной справкой о среднем заработке, взятой у бывшего работодателя. Справка имеет определенную форму и именуется в просторечье «ф.

№4-н».

Правила и порядок оформления больничного после увольнения

Алименты с должника, находящегося на больничном листе, начисляются при следующих условиях:

- Родитель устроен на работу официально.

- Есть правильно заполненный листок нетрудоспособности.

- Отсутствуют причины, препятствующие для отказа оплачивать пособие.

Документы для бухгалтера Для того, чтобы правильно оформить алименты, в бухгалтерию необходимо предоставить информацию о размере денежной компенсации. Для этого потребуются следующие документы:

- устав компании, в которой работает плательщик;

- приказ от руководства предприятия;

- листок нетрудоспособности от рабочего;

- выписка, на основе которой рассчитывается средняя заработная плата за последние два года работы сотрудника.

На основе всего этого бухгалтер должен будет рассчитать размер больничного.

Больничный после увольнения — как его можно получить?

При возникновении такой ситуации целесообразно обращение в суд. Единственное, почему трудовые отношения могут быть прекращены, — это по соглашению сторон. В постановлении правительства № 865 есть один пункт, согласно которому, беременная женщина может рассчитывать на получение выплат у своего последнего работодателя.

Для этого необходимо соблюдение двух условий:

- период декрета пришелся на тридцатидневный срок с даты увольнения;

- расторжению трудового договора способствовали уважительные причины, такие как:

- перевод супруга в другой регион;

- переезд к мужу;

- болезнь, в результате которой человек не может работать или проживать в данных условиях;

- уход за больным родственником или инвалидом.

При несоблюдении одного из перечисленных условий пособие от прежнего работодателя не выплачивается.

Принципы выплаты алиментов с больничного листа

Внимание

Больничный, согласно российскому трудовому законодательству, оплачивается работодателем. Это компенсация за период временной нетрудоспособности. Но что делать сотруднику, который заболел непосредственно перед увольнением или сразу после него.

https://www.youtube.com/watch?v=wks5VkYcJhc

В этом случае на него также распространяется действие закона, и получение компенсации должно быть произведено в течение определенного срока.

Больничный лист после увольнения сотрудника Вне зависимости от того, по какой причине было увольнение, каждый сотрудник, лишившийся работы, имеет право на поддержку материального плана в период болезни, если она произошла в течение месяца после увольнения.

Это подразумевает тот факт, что больничный лист уволенного должен быть оплачен работодателем при условии, что не была найдена другая работа. Если же сотрудник уже устроился на новое место, то оплачивает, как правило, другая организация.

Важно

Документальное основание для удержания В случае увольнения работника, обязанного уплачивать алименты, его бывший работодатель обязан в трехдневный срок сообщить об этом судебному приставу-исполнителю и получателю алиментов.

При этом исполнительный документ с отметкой о произведенных взысканиях возвращается судебному приставу-исполнителю и (или) взыскателю (п. 1 ст. 111 Семейного кодекса, ч. 4 ст. 98 Закона № 229-ФЗ).

Когда после увольнения работника ему начисляется доход, «облагаемый» алиментами, для их удержания можно обойтись без подлинника исполнительного листа.

Документальным основанием для удержания алиментов на ребенка станет копия исполнительного листа, оставшаяся у бывшего работодателя после увольнения работника.

- Общая информация

- Оформление страхового случая

- Необходимые документы и сроки

- Сроки предоставления

- Сроки оплаты

- Пособие по беременности и родам

- Сокращение штата

- Увольнение за свой счет

- Больничный от ЦЗН

- Размер и расчет

- Отказ от оплаты

- Изменения в 2021 году

Оплата больничного при увольнении в 2021 году не претерпела значительных изменений. Хотя частично они коснулись тех, кто уже уволился от работодателя.

И при этом планирует получить выплаты по пособиям о временной потере работоспособности.

Общая информация Действующее законодательство предполагает, что уволенный работник может получить от бывшего работодателя выплаты по временной нетрудоспособности.

После того, как работник получит выплату по больничному, в течение 3 дней бухгалтер обязан будет удержать с них необходимую сумму и перечислить их на счет получателя, который указывается в заявлении согласно ст. 109 СК. Статья 109 СК РФ.

Обязанность администрации организации удерживать алименты Администрация организации по месту работы лица, обязанного уплачивать алименты на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа, обязана ежемесячно удерживать алименты из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты, и уплачивать или переводить их за счет лица, обязанного уплачивать алименты, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода лицу, обязанному уплачивать алименты.

alimenty-s-bolnichnogo-lista-posle-uvolneniya-sotrudnika/

Как удержать долг по зарплате у сотрудника из больничного листа

Удержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае: (или) причинения работником материального ущерба работодателю; (или) выплаты работнику лишних сумм в рамках трудовых отношений (далее — излишние выплаты) (Статья 137 ТК РФ).

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба. Посмотрим, что же относится к излишним выплатам, как их можно удержать с работника и что делать, если это не удалось.

Из зарплаты (Статья 129 ТК РФ) работника разрешено удерживать: Шкловец Иван Иванович, заместитель руководителя Федеральной службы по труду и занятости Иные выводы у судов встречаются крайне редко.

Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечении (Определение Самарского облсуда от 18.01.

2012 N 33-302/2012)