Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

- статьи

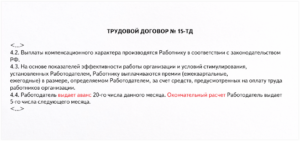

- 1. Что такое аванс по зарплате?

- 2. Срок выдачи аванса и зарплаты

- 3. Дата выплаты зарплаты и аванса

- 4. Конкретная дата или период времени?

- Размер аванса по заработной плате по ТК РФ в 2021 году — максимальный и минимальный, как рассчитать

- Понятия и определения

- Нормативное регулирование

- Каким должен быть размер аванса

- Определение количества отработанных дней

- Расчеты

- Сроки выплаты

- Ответственность работодателя за нарушение

- Взимается ли налог

- Расчет и выплата аванса по заработной плате — пошаговая инструкция

- Размер аванса по заработной плате и сроки его выплаты

- Что такое аванс по зарплате?

- Порядок выплаты аванса за первую половину месяца

- Дата выплаты зарплаты и аванса

- Конкретная дата или период времени?

- Может ли аванс быть больше зарплаты

- В каких документах регламентируется аванс

- Когда выплачивается аванс

- Авансовая доля от зарплаты

- Можно ли выплатить аванс большей суммы

- Как считать сумму аванса

- Работодатель не платит аванс

- Бухгалтерские проводки аванса

- Нюансы выдачи аванса с зарплаты

- Аванс + зарплата: не нарушаем. Налоги и бухгалтерский учет, № 37, Май, 2021

- Сроки и периодичность выплаты

- Размер заработной платы…

статьи

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца.

А что же с авансом? Да нет его нигде! И дальше, ни в одной из статей ТК мы не найдем расшифровки этого понятия. Так что же такое аванс по зарплате?

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца. Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2021 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца. Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

https://www.youtube.com/watch?v=Lemai0sFOog

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней.

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК.

Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет.

Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени

Размер аванса по заработной плате по ТК РФ в 2021 году — максимальный и минимальный, как рассчитать

Трудовые отношения работника и работодателя имеют множество особенностей. Важно не только знать о них заранее. Все основные моменты нужно отражать в трудовом договоре, коллективном соглашении.

Отдельным пунктом является вопрос оплаты труда. Помимо выплаты заработной платы в конце отчетного периода, не меньше, чем раз в месяц требуется перечисление аванса. Он представляет собой часть, выраженную в процентном соотношении.

Статья 136 ТК РФ. Порядок, место и сроки выплаты заработной платы

Размер аванса по заработной плате по ТК РФ в 2021 году определяется самим работодателем. Однако он не может быть менее указанной в нормативно-правовых документах части. Важно знать, сколько работодатель обязан перечислять каждый месяц работнику.

Статья 142 ТК РФ. Ответственность работодателя за нарушение сроков выплаты заработной платы

Понятия и определения

При официальном трудоустройстве гражданин может потребовать соблюдения собственных трудовых прав.

Одними из обязательств работодателя являются выплаты заработной платы за фактически отработанное гражданином время. Также могут быть переведены дополнительные надбавки.

К таковым относят премии, тринадцатую зарплату. При этом последние считаются добровольными взносами в рамках коллективного договора.

https://www.youtube.com/watch?v=81sPQ0KkDx8

В трудовом законодательстве отмечается право человека на получение не только зарплаты по истечении месяца. Не менее одного раза в 30 дней для работника предусматривается авансовый платеж.

Статья 236 ТК РФ. Материальная ответственность работодателя за задержку выплаты заработной платы

Выделяют некоторые особенности, о которых нужно помнить при произведении расчета. Делать его необходимо каждые полмесяца.

Кроме того бухгалтер не должен забывать о подготовке платежных документов. Также необходимо тщательно формировать отчетность.

Если допустить ошибки, могут появиться серьезные проблемы. Они касаются взаимоотношений с налоговой службой. Основным правилом является перечисление аванса за уже отработанный период.

Нормативное регулирование

В Трудовом кодексе РФ не предусматривается конкретного указания размера процентов, в соответствии с которым должен происходит расчет аванса. Но он указывается в Постановлении Совмина ССС №566, которое было издано 23 мая 1957 года. Нормативно-правовой акт отмечает, что сумма или положенная часть прописываются в коллективном договоре.

Минимальный размер аванса не должен быть ниже тарифной ставки, предусмотренной для сотрудника в отработанное время. Не все работодатели понимают суть данной фразы.

3 февраля 2021 года было издано Письмо Минтруда №14-1/10/В-660. В нем отражено, что расчет ведется на основании фактически отработанного сотрудником времени за первую половину месяца. Также можно ориентироваться на выполнение нормы работы, если бухгалтерия выделяет данный критерий.

В обязанности работодателя входит выплата зарплаты каждые полмесяца. Сумма может быть фиксирована или представлять собой процент от оклада. Окончательное решение выносится работодателем. Оно в обязательном порядке должно быть отражено в коллективном договоре или Положении об оплате труда.

Чаще всего предусматриваются выплаты половины от зарплаты. Но на практике работодатели решают выдавать меньшую часть в виде аванса. Это обусловлено тем, что надбавки и премии переводятся вместе с основным платежом. Кроме того, размер аванса уже изначально занижен. Поэтому организации обычно ориентируются на показатели 25–30%.

Каким должен быть размер аванса

В Трудовом кодексе РФ прописываются только установленные сроки выплаты аванса. При этом его размер умалчивается на законодательном уровне.

Обычно аванс рассчитывается как половина от суммы, которую составляет оклад. При этом сведения о заработной плате нужно внести в трудовой договор, заключенный с работником.

В связи с тем, что с перечисляемой суммы взимается налог, размер аванса составляет 42 с половиной процента. Это предусматривается, если НДФЛ равняется 13%.

Например, суммарный доход за месяц составляет 50 тысяч рублей. Для подсчета аванса необходимо определить сумму налога: 50 тысяч – 13% = 43 тысячи 500 рублей. Далее итоговое значение делится на два. В результате аванс составит 21 тысячу 750 рублей.

Возможен и иной вариант перечисления авансового платежа. За основу берется фактически отработанное гражданином время. Данный вариант считается более сложным для бухгалтера в плане расчетов.

Важно ориентироваться на два фактора. Одним является оклад работника за месяц, который содержит трудовой договор. Также нужно знать количество дней, отработанных сотрудником за первую половину месяца.

Стоит помнить об одном важном нюансе.

В соответствии с Трудовым кодексом РФ работодатель обязан письменно уведомить работника о:

- входящих в состав заработной платы выплатах (за расчетный период);

- материальной выплате, которая причитается сотруднику по закону;

- компенсации заработной платы, которая переводится в случае нарушения сроков выплаты ЗП;

- размере отпускного пособия;

- перечислениях в рамках больничного листа;

- удержанных из зарплаты средствах с подробным основанием;

- денежной сумме, которая в итоговом значении переводится работнику.

Эти данные отражаются в расчетном листе. Форма документа разрабатывается начальством учреждения вместе с Профсоюзной организацией. При подготовке бланка можно ориентироваться на образец, представленный другими бухгалтерами.

https://www.youtube.com/watch?v=IOMlD4GLZgU

Статья 289 ТК РФ. Заключение трудового договора на срок до двух месяцев

Определение количества отработанных дней

Обязательным этапом является определение количества отработанных работником дней. Ведь аванс начисляется пропорционально периоду, в течение которого гражданин трудился в первую половину месяца.

Статья 56 ТК РФ. Понятие трудового договора. Стороны трудового договора

Работодатели ориентируются на это значение. Сколько человек проработал суток, за столько он получит аванс. Если в данный период работник находился в отпуске или на больничном, то время не будет включено в расчетный.

Статья 58 ТК РФ. Срок трудового договора

Министерство финансов выделило некоторые начисления, которые должны быть использованы при расчете аванса.

Основными среди них является оклад или тарифная ставка, предусмотренная для сотрудника на конкретной должности.

Вторую часть при расчетах составляют надбавки и доплаты.

Статья 38. Надбавки к пенсии по случаю потери кормильца

На их размер не влияют:

- результаты работы гражданина за месяц;

- выполнение месячной нормы труда;

- соблюдение требований в рамках трудового распорядка.

К данной статье относят, например, доплату за выход на работу ночью, особый стаж трудовой деятельности, совместительство на нескольких должностях.

Если при расчете ориентироваться только на тарифную ставку или оклад, то контролирующие инстанции могут посчитать это нарушением прав работника. На организацию может быть наложен штраф. Учреждению придется платить сумму до пятидесяти тысяч рублей.

Расчеты

Чтобы понять, как производится расчет авансового платежа, нужно рассмотреть пример. У работника С. зарплата составляет 26 тысяч 500 рублей. С данного значения взимается налог в размере 26 тысяч 500 рублей *13% = 3 тысячи 445 рублей. Таким образом, аванс определяется только с суммы в 26 тысяч 500 рублей – 3 тысячи 445 рублей = 23 тысячи 55 рублей.

Так как аванс выплачивается исходя из фактически отработанного времени, то нужно посчитать количество трудодней в октябре 2021 года. Например, при полной отработке половины месяца выплачивается аванс 23 тысячи 55 рублей /22*10= 10 тысяч 479 рублей.

Сроки выплаты

Сроки выплаты заработной платы и аванса отражены в Письме Минтруда №14-1/В-725, которое было издано 10 августа 2021 года. В соответствии с ним, Трудовым кодексом не определяется, в течение какого времени вносятся платежи. Также не устанавливается размер выплаты за половину месяца.

Каждая организация имеет возможность самостоятельно установить, когда она будет производить перечисления. Обычно сроки прописываются в локальных нормативно-правовых документах: положениях, правилах, соглашениях и коллективном договоре.

Выделяют важный критерий, на который должен ориентироваться работодатель. Запрещается переводить средства позже 15 дней после окончания периода, за который начисляется зарплата. Точная дата прописывается во внутренней документации учреждения.

Ответственность работодателя за нарушение

Некоторые недобросовестные работодатели нарушают порядок выплаты заработной платы. К ним могут быть применены штрафные санкции. Их размер обусловлен обстоятельствами, выявленными трудовой инспекцией.

Сумма, которую придется заплатить, прописывается в Кодексе об административных правонарушениях РФ. Она составит от 10 до 20 тысяч рублей для руководителей, допустивших нарушение. Организация должна будет внести от 30 до 50 тысяч рублей.

Если будет выявлено повторное нарушение, то штрафы возрастают. Руководство должно будет внести от 20 до 30 тысяч рублей. Юридическим лицам назначается наказание в виде выплаты от 50 до 100 тысяч рублей.

Взимается ли налог

Расчет НДФЛ производится от всей суммы, которая была выплачена работнику за месяц. Ставка определена в размере 13% и остается неизменной.

Удержание налога с аванса не производится. Однако его значение меняется в соответствии с применением налогообложения. Ведь исчисление выплаты за полмесяца производится после того, как с зарплаты будет вычтена сумма НДФЛ.

https://www.youtube.com/watch?v=4ZIESr9T_wU

Расчет аванса не представляет сложностей для бухгалтера. Важно проводить его в соответствии с требованиями законодательства.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Расчет и выплата аванса по заработной плате — пошаговая инструкция

Здравствуйте, уважаемые читатели моего блога.

Сегодня поговорим про аванс, но перед тем как вы начнете читать статью, хочу попросить вас ответить мне на несколько вопросов в х: Получаете ли вы на работе аванс? Платят вам его вовремя или как придется? Ответы на эти вопросы очень важны, так как получать аванс вы обязаны по закону, также законом определены сроки и сумма аванса. Часто я на практике вижу, как работодатели не хотят вникать, и платят зарплату раз в месяц, а ведь это грубое нарушение законодательства! Если вдруг вы ведете бухгалтерию вами, и не знаете как рассчитать аванс, рекомендую вам посетить любую аутсорсинговую фирму в вашем городе и попросить их вам помочь, да это будет стоить небольших затрат, но зато вы будете спокойно считать зарплату и аванс правильно и не переживать за штрафы.

Размер аванса по заработной плате и сроки его выплаты

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца.

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца. Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую. Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- Правила трудового распорядка;

- Коллективный договор.

Или прописываете в трудовом договоре. В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

Порядок выплаты аванса за первую половину месяца

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2021 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца. Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

https://www.youtube.com/watch?v=Lemai0sFOog

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней.

https://www.youtube.com/watch?v=OaHUkd1nblg

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени. В письме Минтруда от 28 ноября 2013 года № 14-2-242 чиновники рассмотрели ситуацию, когда компания в трудовых договорах (или в положении об оплате труда) предусматривает не четкие даты выдачи зарплаты, а периоды.

Например, аванс выдают с 15-го по 20-е число каждого месяца, а зарплату — с 1-го по 5-е число следующего. По мнению Минтруда, эти формулировки неверные. Т.к. в данной ситуации работодатель не может гарантировать соблюдение периодичности в полмесяца.

Может ли аванс быть больше зарплаты

- Какую долю от всей суммы зарплаты должен составлять аванс?

- Когда именно его нужно выплачивать?

- Чем грозит работодателю игнорирование авансовых выплат?

Все вопросы, касающиеся аванса, рассматриваем ниже.

В каких документах регламентируется аванс

Ни в каких, поскольку официального термина «аванс» в трудовом законодательстве не существует. Это разговорное, прижившееся название для первой части заработной платы, которая должна выплачиваться минимум дважды в месяц (ст. 136 ТК РФ).

СПРАВКА! Вторую часть традиционно называют «получкой» или собственно «зарплатой», хотя на самом деле зарплата – это обе выплаты вместе.

Поэтому вместо термина «аванс» в законодательстве употребляется выражение «порядок выплаты заработной платы». А уже этот порядок имеет строгое документальное обоснование во внутренних актах организации:

- колдоговоре;

- правилах внутреннего распорядка фирмы;

- индивидуальных трудовых договорах;

- Положении о предприятии.

Когда выплачивается аванс

Дата, разделяющая сроки выплаты, выбирается предприятием произвольно. Закон не дает строгих наставлений на этот счет, однако, есть рекомендации Роструда, Министерства социального развития РФ и Федеральной службы по труду и занятости, основанные на логике вещей.

Поскольку вознаграждение за труд должно быть выплачено за фактически отработанное время и происходить дважды в месяц, то вполне логично разделить месяц примерно пополам и избрать датой выплаты 15-16 число.

К СВЕДЕНИЮ! При таком выборе дат выплаты рекомендуется делить зарплату примерно на равные части.

Тем не менее, при отсутствии жестких требований со стороны закона у предпринимателя есть некоторая свобода в выборе дат для зарплатных выплат. Нужно только учесть некоторые нюансы:

- разрешено делить выплаты не обязательно на 2 части, можно дробить зарплату и на более мелкие доли, выплачивая ее трижды или четырежды в месяц, тогда логика назначения дат будет иной;

- если разрыв между авансом и получкой будет более 15 дней, то по закону работник теоретически вправе пожаловаться на задержку зарплаты, приостановить работу и даже обратиться в суд;

- выбранные временные периоды нужно зафиксировать во внутренних документах организации.

ОБРАТИТЕ ВНИМАНИЕ! Временем для выплаты аванса должно быть конкретное число, а не период. Нельзя назначить выплаты аванса, например, с 5 по 10 число, а получки – с 25 по 30. Таким образом, нарушается требование о соблюдении периодичности выплат.

https://www.youtube.com/watch?v=wIK1_n0c9w8

Если назначенная дата совпадет с выходным или праздником, работник получит положенный аванс накануне.

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

Можно ли выплатить аванс большей суммы

Иногда случаются ситуации, когда сотруднику срочно необходима большая сумма денег, чем предусмотрено авансовой выплатой. Закон не возбраняет работодателю пойти ему навстречу, выплатив эти деньги наперед, с учетом того, что в дальнейшем они будут отработаны в счет оставшейся части зарплаты. Сотрудник должен обратиться к начальству с такой просьбой в письменном виде.

Как считать сумму аванса

В зарплатную массу входит не только тарифная ставка, а и компенсации, социальные начисления, надбавки, премии и т.д. Они берутся в расчет при разделении суммы выплаты.

Для аванса нужно учесть часть тарифной ставки (оклада), надбавок за стаж и квалификацию, компенсационных начислений, социальных дотаций.

Премиальная доля, если она положена, вполне может не входить в аванс, поскольку в большинстве случаев премия начисляется или не начисляется в зависимости от итогов месяца, который к моменту выплаты аванса еще не истек.

Из заработной платы в обязательном порядке удерживается налог на прибыль. Как он влияет на размер аванса? 13% НДФЛ вычитывается в конце месяца, поэтому первая выплата происходит без участия этого отчисления. Так же обстоит дело со взносами в социальные фонды. Они удерживаются именно с зарплаты, а аванс составляет лишь ее часть.

Работодатель не платит аванс

Если наниматель манкирует своей обязанностью выплачивать вознаграждение за труд не реже двух раз в месяц, это прямое нарушение закона. Такое административное правонарушение подлежит наказанию, согласно т. 5.27 Кодекса об административных правонарушениях РФ:

- должностным лицам, установившим неправомерный порядок начисления з/п, придется уплатить штраф в сумме 1-5 тыс. руб., а в случае рецидива подобного нарушения – 10-20 тыс. руб., а возможно и получить дисквалификацию на 1-3 года;

- ИП обязаны обеспечить минимум двухразовые выплаты, иначе им грозит 1-5-тысячный штраф или 10-20-тысячный – в случае повтора;

- юрлица ответственны перед своими наемными работниками на сумму штрафа 30-50 тыс. руб., а повторное привлечение чревато суммами в 50-70 тыс. руб.

[1]

ВАЖНО! Сумма штрафов выплачивается в пользу бюджета. Дополнительно работник, пострадавший от несвоевременной выплаты з/п, вправе потребовать компенсацию за ее задержку (ст. 235 ТК РФ).

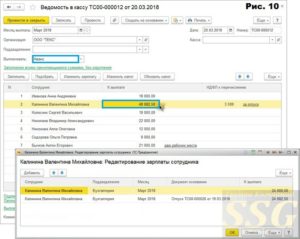

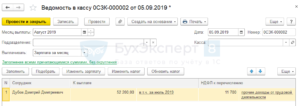

Бухгалтерские проводки аванса

Бухгалтерское оформление зависит от способа выплаты аванса. Чаще всего он перечисляется, как и остальная часть зарплаты, на банковскую карту.

При этом нужно правильно указать назначение платежа, упомянув месяц расчета, например «зарплата за пол-августа 2021 г.

» Необходимо две проводки: за перевод авансовых средств – дебет 70, кредит 50, и за комиссию банка – дебет 91-2, кредит 51.

Читайте так же: Пенсия в германии пенсионный возраст, накопление и размеры

https://www.youtube.com/watch?v=Dkha-Fb7l7I

Закон разрешает выплачивать аванс и другими способами:

- наличными: нужно оформить ведомость предусмотренной для этого формы Т-53 или кассовый ордер КО-2;

- в неденежном эквиваленте: часть заработной платы может быть в натуральной форме, ст. 131 ТК РФ это разрешает, регламентируя, что ее доля не должна превышать 20%; таким образом, по бухучету происходит «передача готовой продукции в счет зарплаты», а проводки проходят в 5 этапов: выручка от готовой продукции (дебет 70, кредит 50-1), списание себестоимости продукции (дебет 90-2, кредит 43), начисление НДС (дебет 90-3, кредит 68), прибыль или убыток от передачи в счет з/п (дебет 90-9 или 99, кредит 99 или 90-9 соответственно).

Нюансы выдачи аванса с зарплаты

Рассмотрим важные особенности, связанные с выплатой аванса с зарплаты в Российской Федерации. Узнаем, может ли аванс быть больше зарплаты и не только.

Особенности выплаты аванса. Оплата работы сотрудникам компаний происходит в конкретные числа каждые полмесяца. Эти числа предусмотрены документами, которые определяют внутреннюю жизнь организации.

К ним относятся:

- Правила внутреннего распорядка организации;

- Коллективный договор, заключенным между профсоюзом и администрацией организации;

- Трудовой договор между руководителем и каждым сотрудником компании (ст. 136 ТК РФ).

При этом из трудового законодательства однозначно не ясно: нужно ли выплачивать полностью зарплату в текущем месяце?

По данному вопросу есть 2 точки зрения:

- Руководитель организации обязан выплатить всю зарплату не позднее последнего рабочего дня текущего месяца (Федеральная служба по труду и занятости, письмо от 8 сентября 2006 г. № 1557-6, определение Приморского краевого суда от 21.08.2014 по делу 33-7261);

Аванс + зарплата: не нарушаем. Налоги и бухгалтерский учет, № 37, Май, 2021

Порядок выплаты зарплаты (периоды, сроки, размер и т. д.) должен быть прописан:

— в колдоговоре, заключенном на предприятии;

или

— в нормативном акте работодателя (например, в Положении об оплате труда), согласованном с профкомом, действующим на предприятии (представителями, избранными и уполномоченными трудовым коллективом) — если колдоговор не заключен.

Давайте проговорим основные моменты, на которые следует обратить внимание.

Сроки и периодичность выплаты

Здесь важно учесть следующие три требования, установленные в ч. 1 и 2 ст. 115 КЗоТ и ч. 1 ст. 24 Закона об оплате труда1. Озвучим их.

Выплачивайте заработную плату работникам:

1) не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней.

2) не позднее 7 дней после окончания периода, за который производится выплата. То есть зарплата за первую половину месяца (аванс) должна выплачиваться не позднее 22 числа текущего месяца (152 + 7), а зарплата за месяц — не позднее 7 числа месяца, следующего за месяцем ее начисления;

3) в рабочие дни. Если день выплаты зарплаты совпал с праздничным, нерабочим или выходным днем, зарплату выплачивайте накануне.

Пример 1. Положением об оплате труда предприятия (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) установлено, что зарплата выплачивается 2 раза в месяц — 7 и 22 числа.

В апреле 2021 года 7-е (суббота) и 22-е (воскресенье) пришлись на дни, которые являются выходными для работников предприятия. Следовательно, зарплата должна быть выплачена работникам накануне, т. е. 6-го (пятница) и 20-го (пятница) апреля.

Блиц-ответы на ваши вопросы см. в табл. 1.

Таблица 1. Блиц-ответы на вопросы по срокам и периодичности выплаты зарплаты

Вопрос | Ответ |

Можно ли на основании заявления работника выплачивать ему зарплату один раз в месяц? | Выплата зарплаты минимум два раза в месяц — это обязанность, а не право работодателя. Она подлежит безусловному выполнению независимо от согласия работника получать зарплату один раз в месяц. Работник, конечно, может написать такое заявление, но вы все равно обязаны рассчитать сумму аванса, и если зарплату выплачиваете: — в безналичной форме — перечислить ее на счет работника; — наличными из кассы — получить зарплату в банке, оприходовать в кассе, а затем по истечении трех рабочих дней неполученные суммы зарплаты депонировать (сдать в банк), чтобы выплатить их вместе с суммой зарплаты за вторую половину месяца |

Можно ли всю сумму зарплаты за текущий месяц выплачивать в аванс? | Не рекомендуем так поступать, поскольку в этом случае будет нарушено требование о выплате зарплаты не реже двух раз в месяц через промежуток, не превышающий 16 календарных дней (см. выше). А это может грозить предприятию финансовыми санкциями по ст. 265 КЗоТ |

| В своих разъяснениях (см., например, разъяснение в «Налоги и бухгалтерский учет», 2014, № 50, с. 44) специалисты Минсоцполитики сходятся во мнении, что выплачивать зарплату работникам в отдельные месяцы ранее установленных в колдоговоре (Положении об оплате труда) сроков можно. И это не будет расценено как нарушение трудового законодательства. Главное здесь — правильно оформить такое решение документально: издайте соответствующий приказ (распоряжение), в котором укажите дату выплаты зарплаты и период, за который она выплачивается. Ознакомьте с приказом (распоряжением) работников. https://www.youtube.com/watch?v=ekQ6Irh-GjQ И не забудьте заранее предупредить об этом банк, чтобы не было проблем с получением в нем налички (если зарплату выплачиваете наличными из кассы) |

Размер заработной платы…

…за 1-ю половину месяца. Размер заработной платы за первую половину месяца (аванса) должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника. Это прямо предусмотрено ст. 115 КЗоТ и ст. 24 Закона об оплате труда.

Обратите внимание на два важных момента.

Первый — при расчете аванса премии, доплаты (в том числе и «трудовую» доплату до минзарплаты), надбавки и другие поощрительные и компенсационные выплаты не учитывают.

То есть работаем с «голым» «грязным» окладом (тарифной ставкой) работника. А вот премии, доплаты надбавки и т. д.

вы начислите работнику в конце месяца и выплатите в составе зарплаты за вторую половину месяца.

Второй момент — сумма аванса зависит от фактически отработанного работником времени в периоде, за который его выплачиваете.

Пример 2. На предприятии (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) зарплата выплачивается два раза в месяц (5 и 20 числа). Определим сумму аванса, которую должен получить работник в мае 2021 года, если:

1 вариант — им рабочие дни с 1 по 15 мая были отработаны им полностью;

2 вариант — он со 2 по 12 мая находился в ежегодном отпуске.

Оклад работника — 5250,00 грн.

1 вариант. Сумма аванса за май 2021 года составит:

5250,00 грн. : 21 раб. дн. х 10 раб. дн. = 2500,00 грн., где 21 — количество рабочих дней в мае 2021 года с учетом переноса3 (рабочий день с понедельника 30 апреля перенесен на субботу 5 мая); 10 — количество рабочих дней, фактически отработанных работником за первую половину мая (2 — 5, 7, 8, 10, 11, 14 и 15 мая).

2 вариант. Сумма аванса за май 2021 года составит:

5250,00 грн. : 21 раб. дн. х 2 раб. дн. = 500,00 грн., где 2 — количество рабочих дней, фактически отработанных работником за первую половину мая (14 и 15 мая).

…за месяц. Размер зарплаты за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минзарплаты.

А если оказался ниже? Придется рассчитать работнику «трудовую» доплату до уровня минзарплаты. Это требование ст. 31 Закона об оплате труда.

Отметим, что в 2021 году минимальная зарплата в месячном размере равна 3723,00 грн., в почасовом — 22,41 грн./ч.

Кстати, подсказка для бухгалтера! Если на вашем предприятии в 2021 году нет окладов (месячных тарифных ставок) ниже 3723,00 грн. (часовых тарифных ставок ниже 22,41 грн.), считайте, что вы сорвали «джек-пот»! Морочить себе голову «трудовой» доплатой вам не нужно. Ее не будет.

Оклад ниже 3723,00 грн. (часовая тарифная ставка ниже 22,41 грн.)4? Тогда, возможно, вам придется иметь дело с «трудовой» доплатой.

Почему возможно? Все дело в том, что с 2021 года с размером минзарплаты следует сравнивать не «голый» оклад (тарифную ставку), установленный работнику, а общую сумму трудовых выплат, начисленных ему в текущем месяце согласно условиям трудового договора (оклад + доплаты + надбавки + премия), за исключением:

— выплат, перечисленных в ст. 31 Закона об оплате труда (доплат за работу в неблагоприятных условиях труда и условиях повышенного риска для здоровья; за работу в ночное и сверхурочное время, разъездной характер труда, премий к праздничным и юбилейным датам);

— выплат, начисленных за неотработанное время (отпускные, компенсация за неиспользованный отпуск, другие выплаты, начисленные исходя из средней зарплаты за неотработанное время);

— систематической матпомощи (см. письмо Минсоцполитики от 13.02.2021 г. № 294/0/101-17/282);

— выплат, которые согласно Инструкции № 55 не входят в фонд оплаты труда (больничные, декретные, разовая матпомощь, выходное пособие и т. д.).

Важно! Сравнительные расчеты проводим в сопоставимых условиях.

То есть если работник не выполнил месячную (часовую) норму труда, например, в связи с работой в условиях неполного рабочего времени (по совместительству), болезнью, отпуском, прогулом, простоем и т. д.

, начисленную ему зарплату за фактически отработанное время сравниваем с минзарплатой, определенной пропорционально выполненной норме труда.

https://www.youtube.com/watch?v=Os_3K0o7ics

Если фактическая зарплата работника оказалась выше «минималки», начисляем ему фактическую зарплату. Если же победила «минималка», дополнительно рассчитываем и начисляем работнику «трудовую» доплату. Ее величина равна разнице между минимальной зарплатой, определенной пропорционально выполненной норме труда (отработанному времени) и фактической зарплатой работника.

Пример 3. Работник предприятия (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) находился в ежегодном отпуске со 2 по 16 мая 2021 года. Сумма отпускных составила 999,46 грн. Оклад работника — 2100,00 грн. Доплат, надбавок, премий нет.

Рассчитаем сумму основной зарплаты, которая будет начислена работнику за фактически отработанные дни (с 17 по 31 мая — 10 рабочих дней):

2100,00 грн. : 21 раб. дн. х 10 раб. дн. = 1000,00 грн.

Рассчитаем пропорционально выполненной норме труда (отработанному времени) сумму минзарплатного предела:

3723,00 грн. : 21 раб. дн. х 10 раб. дн. = 1772,86 грн.

Фактическая зарплата работника ниже минзарплатного предела. Следовательно, на разницу между этими двумя величинами (772,86 грн. (1772,86 грн. — 1000,00 грн.)) работнику следует начислить «трудовую» доплату.

Пример 4. Используя условия примера 3, предположим, что работнику установлена почасовая оплата труда. Его часовая тарифная ставка составляет 16,00 грн./ч. Премий, надбавок нет. За май 2021 года работник фактически отработал 80 часов (норма труда на май — 166 часов).

Определим сумму основной зарплаты, которая будет начислена работнику за фактически отработанные часы (с 17 по 31 мая — 80 часов):

16,00 грн./ч х 80 ч = 1280,00 грн.

Рассчитаем пропорционально выполненной норме труда сумму минзарплатного предела:

22,41 грн./ч х 80 ч = 1792,80 грн., где 22,41 грн./ч — минимальная зарплата в почасовом размере.

Фактическая зарплата работника ниже минзарплатного предела. Следовательно, на разницу между этими двумя величинами (512,80 грн. (1792,80 грн. — 1280,00 грн.)) работнику следует начислить «трудовую» доплату.

Блиц-ответы о размере зарплаты (аванса) см. в табл. 2.

Таблица 2. Блиц-ответы на вопросы по размеру зарплаты (аванса)

Вопрос | Ответ |

Как рассчитать сумму аванса сдельщику? | Аванс сдельщику рассчитываем исходя из фактического объема произведенной им продукции (работ, услуг) за первую половину месяца и сдельных расценок (см. письмо Минтруда от 22.11.2010 г. № 964/13/84-10) |

Оклад работника — 3000 грн. Исходя из какой суммы рассчитывать ему аванс — из 3000 грн. или 3723 грн. (с учетом «трудовой доплаты»)? | Исходя из оклада 3000 грн. Поясним. В расчете суммы аванса участвует только оклад (тарифная ставка). «Трудовую» доплату до уровня минзарплаты определяем по итогам работы за месяц (т. е. в конце месяца), когда будет известна вся сумма начисленной зарплаты за отработанное время. Ведь только тогда можно точно определить, достигла зарплата работника установленного минимального размера или нет, надо ли начислять доплату до минзарплаты и в каком размере. Выплачивать «трудовую» доплату следует вместе с зарплатой за вторую половину месяца |

Можно ли установить аванс в % от оклада? |

|

Можно ли к сумме аванса применять налоговую социальную льготу (НСЛ)? | Нет, уменьшать сумму аванса на НСЛ (если работник имеет право на ее применение) нельзя! Соответствующие разъяснения ГФСУ приведены в подкатегории 103.08.01 ЗІР. Фискалы настаивают на том, что НСЛ применяется к общей сумме зарплаты, начисленной за месяц, а не к ее части (авансу) |

Рассчитанный исходя из оклада (тарифной ставки) размер аванса — 2000,00 грн. Это чистая сумма, которую работник должен получить на руки, или он должен получить сумму за вычетом налогов? | На сегодняшний день широко применяются два способа расчета суммы аванса. 1 способ: аванс рассчитывают в «грязной» сумме (см. пример 2) и выплачивают за вычетом НДФЛ и ВС. https://www.youtube.com/watch?v=P4j_C2_DIdg При таком подходе размер аванса будет меняться из месяца в месяц в зависимости от количества рабочих дней (часов), приходящихся на первую половину месяца. Допустим, «грязная» сумма аванса, рассчитанная исходя из оклада, — 2000,00 грн. (4200,00 грн. : 21 раб. дн. х 10 раб. дн.). Сумма НДФЛ — 360,00 грн. (2000,00 грн. х 18 % : 100 %), сумма ВС — 30,00 грн. (2000,00 грн. х 1,5 % : 100 %). На руки работник получит аванс в сумме 1610,00 грн. (2000,00 грн. — 360,00 грн. — 30,00 грн.); 2 способ: аванс выплачивается в фиксированной сумме, например, 60 % от оклада, которую работник получает «чистыми» на руки.

Например, фиксированная сумма аванса работника (60 % от оклада) — 2000 грн. «Грязная» сумма аванса — 2484,47 грн. (2000 грн. х 1,242236). Сумма НДФЛ — 447,20 грн. (2484,47 х 18 % : 100 %), сумма ВС — 37,27 грн. (2484,47 грн. х 1,5 % : 100 %). На руки работник получит аванс в сумме 2000,00 грн. (2484,47 грн. — 447,20 грн. — 37,27 грн.). Оба эти способа являются правильными и не противоречат действующему трудовому законодательству. Какой вам больше по душе — выбирайте |

- Работодатель обязан выплачивать работникам заработную плату не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней после окончания периода, за который осуществляется выплата.

- Размер зарплаты за первую половину месяца не должен быть меньше оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника.