Подотчетные суммы можно выдать сотруднику двумя способами:

- наличными деньгами из кассы;

- при помощи банковской карты.

- Выдача подотчетных сумм наличными

- Использование корпоративной банковской карты

- Перечисление денег на зарплатную карту

- Соблюдение лимита расчетов

- Налоги и взносы

- Выплата подотчетных сумм на банковские карты работников

- Документальное оформление

- Плюсы и минусы таких выплат

- На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

- На сколько дней могут выдаваться подотчет денежные средства

- С какого дня считать выдачу в подотчет на 3 дня

- В какой срок нужно отчитаться за подотчетные средства

- Выдача денег в подотчет из кассы в 2021 году: главные правила

- Срок подотчета

- В какие сроки нужно отчитываться по подотчетным суммам

- Существует ли максимальный срок выдачи денег в подотчет?

- Как происходит выдача денег в подотчёт

- Новый порядок выдачи подотчетных сумм в 2021 году

- Новые правила подотчета в 2021 году

- Порядок выдачи и получения денег в подотчет в 2021 году

- Как составить заявление на подотчет

- Как выдать подотчетные деньги

- Как составить авансовый отчет

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

Выдача подотчетных сумм наличными

Если организация выдает сотруднику подотчетные суммы наличными, деньги для выдачи можно получить:

- с текущего банковского счета;

- за счет выручки, поступившей в кассу организации от реализации товаров (выполнения работ, оказания услуг). Исключением является наличность, принятая от граждан в качестве платежей в пользу иных лиц (например, при комиссионной торговле или при получении оплаты по договору поручения за услуги в пользу операторов мобильной связи). Такие средства в полной сумме нужно сдать в банк.

Это следует из положений пунктов 2 и 3 указания Банка России от 7 октября 2013 г. № 3073-У.

В бухучете в момент выдачи наличных денег под отчет сделайте запись:

Дебет 71 Кредит 50

– выданы сотруднику деньги под отчет из кассы.

Пример выдачи подотчетных сумм сотруднику из кассы организации

Секретарю ЗАО «Альфа» Е.В. Ивановой поручено закупить для организации канцтовары (бумагу, ручки, степлеры и т. д.). На эти цели кассир на основании заявления Ивановой, подписанного генеральным директором, выдал сотруднице 4000 руб.

Выдачу денег под отчет бухгалтер «Альфы» отразил так:

Дебет 71 Кредит 50

– 4000 руб. – выданы деньги под отчет Ивановой для покупки канцтоваров.

Использование корпоративной банковской карты

Для выполнения служебных заданий сотруднику можно выдать корпоративную банковскую карту. Ее разрешено использовать для оплаты командировочных и представительских расходов, а также других подотчетных операций (п. 2.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П).

Эта карта может быть расчетной (дебетовой) или кредитной (п. 1.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П). Чтобы получить корпоративную карту, сотрудник должен написать заявление. Денежные средства на карту зачисляются на основании приказа руководителя.

Также рекомендуется утвердить порядок использования корпоративной карты, а учет выданных карт вести в специальном журнале.

При открытии (закрытии) специального карточного счета уведомлять налоговую инспекцию и территориальные отделения Пенсионного фонда РФ и ФСС России не надо.

Однако передача карты сотруднику – это еще не выдача самих подотчетных сумм. Согласно Инструкции к плану счетов суммы по дебету счета 71 отражаются в корреспонденции со счетами учета денежных средств. То есть в тот момент, когда сотрудник воспользуется картой (снимет с нее деньги или оплатит ею расходы).

По корпоративной карте сотрудник снимает деньги со специального карточного счета организации. Этот счет банк открывает организации на основании договора банковского счета (п. 1.12 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П).

Специальный карточный счет является отдельным, поэтому учет операций по нему нужно вести на отдельном субсчете к счету 55 (Инструкция к плану счетов). Например, этот субсчет можно назвать «Специальный карточный счет». О том, какую сумму и когда сотрудник снял с карты, можно узнать из банковской выписки. В бухучете при этом делается такая запись:

Дебет 71 Кредит 55 субсчет «Специальный карточный счет»

– выданы сотруднику деньги под отчет.

Пример выдачи подотчетных сумм сотруднику с использованием корпоративной банковской карты

Менеджеру ЗАО «Альфа» А.С. Кондратьеву поручено купить для организации хозяйственные принадлежности (швабру, ведро, салфетки и т. д.). Для оплаты этих расходов 14 марта сотрудник получил корпоративную банковскую карту.

16 марта Кондратьев снял с карточного счета 2000 руб. Это подтверждает банковская выписка за этот день.

https://www.youtube.com/watch?v=Rqyg3zRVPWE

Бухгалтер «Альфы» отразил выдачу денег Кондратьеву 16 марта такой проводкой:

Дебет 71 Кредит 55 субсчет «Специальный карточный счет»

– 2000 руб. – выданы Кондратьеву деньги под отчет для приобретения хозяйственных принадлежностей.

Перечисление денег на зарплатную карту

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника?

Ответ: да, можно.

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г.

№ А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства.

Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г.

№ 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было.

Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Соблюдение лимита расчетов

Ситуация: должны ли подотчетные лица соблюдать лимит расчетов, установленный Банком России (100 000 руб.), при оплате товаров (работ, услуг) посредством корпоративной банковской карты?

Ответ: нет, не должны.

https://www.youtube.com/watch?v=O0QG8Gmi5ck

Лимит расчетов, установленный указанием Банка России от 7 октября 2013 г. № 3073-У, распространяется только на наличные расчеты (п. 1 указания Банка России от 7 октября 2013 г. № 3073-У).

Банковская карточка (в т. ч. и корпоративная) является электронным средством платежа и используется при осуществлении безналичных расчетов (п. 1.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П).

Поэтому при оплате товаров (работ, услуг) с помощью корпоративной карты соблюдать лимит расчетов, установленный Банком России (100 000 руб.), не нужно.

Налоги и взносы

Для целей налогообложения операцию по передаче денег под отчет рассматривайте как выдачу аванса. Никаких особенностей, связанных с тем, что деньги получил сотрудник, не возникает.

До того момента, пока организация фактически не получит товары (ей не будут оказаны услуги или выполнены работы), расходов у нее не возникнет.

Поэтому выданные подотчетные суммы не уменьшают базу по налогу на прибыль и единому налогу при упрощенке (п. 14 ст. 270, п. 3 ст. 273, п. 2 ст. 346.17 НК РФ).

Не влияют они и на расчет ЕНВД, этим налогом облагается вмененный доход (п. 1 ст. 346.29 НК РФ).

На суммы, выданные под отчет, не нужно начислять взносы на обязательное пенсионное (социальное, медицинское) страхование. Объясняется это тем, что полученные сотрудником деньги – это не вознаграждение за выполненные им работы или оказанные услуги, с которых нужно перечислять эти обязательные платежи (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

НДФЛ с подотчетных сумм тоже не удерживайте. Деньги, выданные под отчет, не увеличивают налогооблагаемый доход сотрудника (см., например, письмо УМНС России по г. Москве от 22 декабря 2003 г. № 27-08/70659). Это объясняется тем, что выданы они на время и с условием представления отчета об их использовании (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

Выплата подотчетных сумм на банковские карты работников

Если у работника есть личная банковская карта или банковская карта, выданная в рамках зарплатного проекта, на нее можно перечислить компенсацию командировочных расходов (аванс, перерасход), а также сумму возмещения представительских и хозяйственных расходов. И это не будет нарушением кассовой дисциплины.

Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием, утв. Банком России 24.12.2004 № 266-П

Клиент — физическое лицо осуществляет с использованием банковской карты следующие операции (п. 2.3 Положения № 266-П):

- получение наличных денежных средств в иностранной валюте за пределами территории РФ;

- оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте — за пределами территории РФ;

- иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Ограничения по перечню операций, совершаемых физическими лицами с использованием банковских карт, связаны с запретами, предусмотренными законодательством РФ. Согласно ст.

168 Трудового кодекса РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Вопрос о допустимости возмещения расходов, понесенных в связи с командировкой, путем их перечисления на банковские счета работников — физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письмо Банка России от 24.12.2008 № 14–27/513).

Юридическое лицо (организация) через уполномоченных им физических лиц (работников-держателей) может осуществлять по банковскому счету с использованием банковских карт операции, связанные с деятельностью этого юрлица, в т. ч. оплату командировочных и представительских расходов на территории РФ (п. 2.5 Положения № 266-П).

Таким образом, согласно Положению № 266-П физическое лицо вправе совершать с банковской картой любые операции, не запрещенные действующим законодательством.

Документальное оформление

Для того чтобы исключить претензии со стороны ИФНС и ГИТ, компании-работодателю при перечислении подотчетных сумм на банковский счет работника (компенсации командировочных расходов, разъездных и пр.) необходимо выполнить следующие действия.

Шаг 1. В нормативном акте об учетной политике организации определяем порядок расчетов с подотчетными лицами

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н

Частью 4 ст.

8 Закона о бухгалтерском учете предусмотрено, что если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухучета, такой способ самостоятельно разрабатывается исходя из требований законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов. В силу п. 7 ПБУ 1/2008 «Учетная политика организации» при самостоятельной разработке соответствующего способа учета организация должна руководствоваться самим ПБУ 1/2008, иными ПБУ и МСФО.

https://www.youtube.com/watch?v=aR59vA44Bk0

Согласно п. 2.11 Учетной политики Федерального агентства по техническому регулированию и метрологии, утв. приказом Росстандарта от 28.12.2012 № 1210, расчеты с подотчетными лицами осуществляются как в наличном, так и в безналичном порядке.

Выдача денежных средств под отчет на командировочные расходы на территории Российской Федерации в рублях и компенсация документально подтвержденных хозяйственных расходов безналичным способом осуществляются по заявлению подотчетного лица с указанием в нем реквизитов, необходимых для перечисления на счет работника Росстандарта, открытый в кредитной организации с применением банковских карт, используемых в рамках зарплатного проекта.

Возврат остатка неизрасходованных подотчетных сумм может производиться в кассу, на лицевой счет Росстандарта или путем удержания из заработной платы (на основании заявления работника).

Справедливости ради заметим, что регламентация безналичного способа перечисления подотчетных сумм именно в учетной политике может показаться некорректной, поскольку учетная политика — это совокупность способов ведения бухучета (ч.

1 ст. 8 Закона о бухгалтерском учете), а при выдаче подотчетных сумм компания выбирает не способ учета, а порядок перечисления денег. Тем не менее безопаснее утвердить безналичный порядок выдачи подотчетных сумм в учетной политике.

Где сказано, что подотчетные суммы можно начислять на банковскую карту работника?

Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. указанием Банка России от 11.03.

2014 № 3210-У (далее — Порядок № 3210-У), не содержит фразы: «Выдача наличных денег под отчет производится из кассы предприятий», как это было предусмотрено п. 10 Порядка ведения кассовых операций в Российской Федерации, утв. решением Совета директоров ЦБ РФ от 22.09.

1993 № 40 (письмо Банка России от 04.10.1993 № 18).

Поэтому можно предположить, что перечисление денежных средств для оплаты командировочных, разъездных и иных представительских и хозяйственных расходов на банковские карты работников не противоречит действующему порядку ведения кассовых операций (письма Минфина России от 25.08.2014 № 03-11-11/42288, от 05.10.2012 № 14-03-03/728, от 29.12.2011 № 14-01-07/1396–1966, Федерального казначейства от 10.09.2013 № 42–7.4–05/5.2–554).

Допустим, приказ об учетной политике издан в конце предшествующего года. Может ли компания спустя несколько месяцев предусмотреть в этом документе условие о порядке выплаты работникам подотчетных сумм? Ответ на этот вопрос положительный.

Закон позволяет внести поправки в учетную политику в середине года, если у компании меняются условия деятельности или она хочет повысить качество информации об объектах учета — в данном случае о выданных под отчет денежных суммах (п. 3 ч. 6 ст.

8 Закона о бухгалтерском учете).

Шаг 2. Закрепляем требования учетной политики о безналичных расчетах

Требования учетной политики о безналичных расчетах с подотчетными лицами дополнительно закрепляем в локальных нормативных актах, в частности в положении о разъездном характере работы, о порядке направления в служебную командировку.

Напомним: в соответствии с законом размеры и порядок возмещения расходов, связанных с командировками, служебными поездками сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, устанавливаются коллективным договором, соглашениями, локальными нормативными актами (ч. 4 ст. 168, ч. 2 ст. 1681 ТК РФ).

Статья 15.

1 Кодекса РФ об административных правонарушениях устанавливает ответственность организации только за нарушение порядка работы с денежной наличностью и ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов. О переводе подотчетных сумм на банковские карты работников в ст. 15.1 КоАП РФ ничего не сказано.

Следовательно, компания-работодатель не может быть привлечена к ответственности по ст. 15.1 КоАП РФ за осуществление безналичного перечисления подотчетных сумм (независимо от целей их направления — на командировочные, представительские или хозяйственные нужды) на банковские счета работников.

Шаг 3. Получаем заявление работника о выдаче подотчетных сумм

В письменном заявлении работника о выдаче подотчетных сумм на его личную банковскую карту (карту, открытую в рамках зарплатного проекта) указываются ее реквизиты.

https://www.youtube.com/watch?v=UeIfIj6jzF0

Внести изменения в учетную политику можно и в середине года. Закон разрешает сделать это, если у компании меняются условия деятельности или она хочет повысить качество информации об объектах учета (п. 3 ч. 6 ст. 8 Закона о бухгалтерском учете).

Выдача под отчет наличных денег осуществляется на основании письменного заявления работника, составленного в произвольной форме и содержащего запись о сумме выдаваемых подотчетных денег, сроке, на который они выдаются, подпись руководителя и дату (абз. 1 п. 63 Порядка № 3210-У).

Для соблюдения указанного правила необходимо, чтобы работник писал заявление всякий раз при перечислении подотчетных денежных средств на его банковскую карту.

Шаг 4. Указываем, что перечисленные средства являются подотчетными

Указываем в отдельном платежном поручении (приложение 2 к Положению Банка России от 19.06.2012 № 383-П), что перечисленные средства являются подотчетными. Для этого в поле «Назначение платежа» платежного поручения достаточно написать, например, «Аванс на оплату командировочных расходов», «Аванс на хозяйственные нужды», «Выдача под отчет» и т. п.

Шаг 5. Получаем документы и авансовый отчет от работника

Получаем от работника документы, прилагаемые к авансовому отчету и подтверждающие оплату произведенных расходов его банковской картой. В самом авансовом отчете в поле «Получен аванс» (строка 2) следует указать: «с расчетного счета на банковскую карту, платежное поручение от „__“ ____ 2015 г. № __».

В этом случае придется также подтвердить зачисление подотчетных денег на банковскую карту, ведь может возникнуть ситуация, когда средства со счета работодателя списаны, а на счет работника так и не поступили.

Зачисление средств на банковский счет работника подтверждается выпиской по этому счету, которую работник прилагает к авансовому отчету. Банкомат может выдавать ее за плату, которую тоже возмещает работодатель.

На сумму полученных наличных банкомат печатает чек.

При таком документальном оформлении ни работник, ни контролирующие органы не расценят перечисленные суммы как доход, с которого надо удержать НДФЛ (см., например, постановление ФАС Северо-Западного округа от 11.02.2008 по делу № А52-174/2007).

Плюсы и минусы таких выплат

Применение личных или зарплатных банковских карт при расчетах с подотчетными лицами имеет следующие преимущества для работодателя и работников:

- повышается эффективность платежных процессов, в т. ч. за счет автоматизации сверки расчетов с подотчетными лицами и контроля за поступлением (зачислением) средств и их использованием;

- упрощаются процедуры, связанные с выполнением работодателем обязанностей по возмещению работнику командировочных и иных расходов, повышаются оперативность и надежность осуществления платежей;

- минимизируется наличное денежное обращение путем введения механизмов безналичных расчетов с подотчетными лицами с применением личных (зарплатных) банковских карт.

Работник, получивший подотчетные денежные средства на карту, вправе вернуть их наличными в кассу компании. И наоборот: если ему выдали наличные, он может со своей карточки зачислить деньги на счет организации. Это подтверждают и специалисты банков.

Правда, при безналичной выдаче подотчетных сумм вернуть остаток неизрасходованных денег также в безналичном порядке работник не сможет: банк откажется принимать наличные, если компания перечисляла деньги на карту.

Согласно банковским правилам таким способом можно вернуть только подотчетные и неиспользованные суммы наличных денег, которые клиенты получили по денежным чекам (приложение 1 к указанию Банка России от 12.11.2009 № 2332-У).

А при перечислении денег на банковские карты работников компания не заполняет денежный чек.

На основе апелляционного определения Ростовского областного суда от 02.06.2014 № 33–7269/2014

Работник утверждал, что целый год получал подотчетные суммы на приобретение дорогостоящего фотооборудования для выполнения трудовых обязанностей вместо зарплаты. При этом согласно внутреннему положению компании подотчетные деньги руководители получают на год, а отчитаться по ним должны не позднее трех рабочих дней по окончании года.

https://www.youtube.com/watch?v=UiQmETHGXtc

От работника потребовали вернуть всю аппаратуру, которую он использовал в личных целях, вместе с документами либо все выданные ему под отчет деньги. Тот проигнорировал требование и уволился. Компания решила через суд взыскать с бывшего сотрудника деньги, которые он получил на карту под отчет и не отчитался.

Экс-работник подал встречное заявление о взыскании зарплаты, заявив, что ему ее не выдавали. В суде он утверждал, что заявление о перечислении зарплаты на карту не писал и в ведомостях не расписывался. Поэтому все деньги, которые приходили ему на карту, были подотчетными суммами, которые он раздавал другим сотрудникам по распискам. А зарплату ему якобы вообще не платили.

В суде компания попросила назначить финансово-бухгалтерскую экспертизу. Привлеченный эксперт подтвердил, что компания через банк ежемесячно перечисляла на карту сотрудника и зарплату, и подотчетные суммы. Что касается работников, якобы получавших деньги от фигуранта дела, таких в штате компании не оказалось.

В итоге суд решил, что компания ничего не должна работнику. Его иск был отклонен, а требование общества, наоборот, удовлетворено.

При перечислении на банковскую карту работника подотчетных сумм и зарплаты может возникнуть путаница, которая часто становится причиной споров.

На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

Статьи о бухучете и справочная информация

На сколько дней могут выдаваться подотчет денежные средства

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды, в том числе на приобретение горюче-смазочных материалов, могут выдаваться только определенному кругу лиц, список которых утверждается руководителем.

Значит, в обязательном порядке в бухгалтерской службе организации должен быть приказ, содержащий перечень лиц, которые имеют право получить наличные деньги под отчет.

Срок, на который могут выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

на любой срок утвержденный приказом

вообще остаток подотчета возвращается в кассу в день выдачи, но можно сделать приказ и прописать другие сроки возврата подотчета, например месяц, 2 месяца, год.. . как вам угодно (т. е на любой срок)

непомню в каком, но в нормативном акте консультанте я читала что до 90 дней календарных! вообще считаю: надо в рамках ЭТОГО приказом утвердить такой срок или другой-а потом по сроку просто делать запись о возврате и следующей по дате выдаче денежных средств-тогда не будет нарушена кассовая дисциплина, ну и суммы разумеется адекватные наберите в консультанте-плюсе горячую линию в вашем городе по телефону!

а на любой дорогой ты наш Онатолий

Согласен с предшественницей.

Но по закону, на практике сумма может не отдаваться сколько угодно. Как вы можете видеть из Порядка о штрафе там ничего не написано. -:)

Этот срок должен отражен в приказе » О подотчетных лицах, который издается в начале каждого года

Нормативная база уже не действует которой Вы руководствуетесь.

С какого дня считать выдачу в подотчет на 3 дня

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится.

Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г.

№ А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1). Особые правила установлены в отношении командировочных расходов.

В какой срок нужно отчитаться за подотчетные средства

«б» п. 9 ч. 1 ст. 1 Закона от 10 декабря 2003 г. № 173-ФЗ). При этом иностранный гражданин признается резидентом, если он имеет статус постоянно проживающего или лица без гражданства.

Нерезидентами являются граждане, имеющие статус временно пребывающих или временно проживающих. Такой вывод позволяет сделать подпункт «б» пункта 6 и подпункт «а» пункта 7 части 1 статьи 1 Закона от 10 декабря 2003 г.

№ 173-ФЗ.

Российская организация является резидентом России (подп.

Выдача денег в подотчет из кассы в 2021 году: главные правила

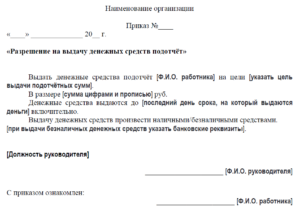

Распоряжение должно содержать такую информацию:

- перечень лиц, которым полагается выдача подотчётных средств;

- должности сотрудников;

- суммы, полагаемые к выдаче под отчёт;

- срок использования средств;

- дата подачи авансовой отчётности.

Скачать образец заявления о выдаче аванса под отчет Все сотрудники, которым полагается выдача денег под дальнейший отчёт, должны в обязательном порядке ознакомиться с приказом и поставить свои подписи, тем самым подтверждая факт того, что они прочитали распоряжение и дают согласие на получение средств. Также с данными лицами обязательно заключается договор о материальной ответственности и только после этого они могут отправляться в кассу для получения наличности.

Срок подотчета

Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели (ст. 137 ТК РФ).

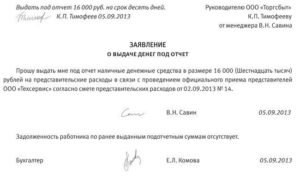

Заявление на выдачу подотчетных сумм Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату.

По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

В какие сроки нужно отчитываться по подотчетным суммам

О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Можно ли выдавать деньги под отчет на длительные сроки? Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет.

При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы.

В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

https://www.youtube.com/watch?v=c2oIVdedl8Q

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

Существует ли максимальный срок выдачи денег в подотчет?

- оплата служебных поездок (командировка);

- наём жилья сотруднику за счёт фирмы;

- на приобретение товарно-материальных ценностей;

- представительские расходы;

- оплата работ и услуг, выполненных для организации;

- покупка канцелярских и бытовых принадлежностей для офисов фирмы и пр.

Запрещено вовлекать подотчётные средства в процесс основного денежного оборота организации: осуществлять крупные расчёты между предприятиями и частными предпринимателями.

Как происходит выдача денег в подотчёт

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Исключением является личная инициатива, в остальных случаях никто не вправе заставлять подотчётное лицо составлять авансовый отчёт до истечения срока пользования деньгами.

Наличные подотчётные средства, выписываемые сотрудникам для оплаты хозяйственных нужд, возмещения расходов за покупку бензина либо оплату проезда в общественном транспорте, выдаются конкретному кругу лиц.

Новый порядок выдачи подотчетных сумм в 2021 году

С 2021 года бухгалтеры должны выдавать работникам деньги в подотчет по новому порядку. Старый порядок использовать нельзя. Редакция журнала «Упрощенка» подготовила ответы на все вопросы, а также образцы документов на подотчет с учетом изменений-2021.

Новые правила подотчета в 2021 году

С 2021 года используйте новые образцы документов:

В 2021 году организация вправе закупать товары, работы и услуги любым способом. Например, заключив договор с поставщиком или выдав деньги подчиненному лицу для закупки. Приобретение через работника — это и есть выдача средств под отчет. То есть, сотрудник получает определенную сумму на конкретную цель. А выполнив поставленную задачу — подчиненный обязан отчитаться о затратах.

Расчеты с подотчетниками регламентированы в Указаниях Центробанка РФ № 3210-У. За последнее время правила корректировали несколько раз. Обозначим ключевые нормативы с учетом изменений — 2021 в специальной таблице:

Правило | Норматив на 2021 год |

Кому можно выдать деньги подотчет | Подотчетные средства можно выдать только работнику компании. То есть, тому лицу, с которым организация заключила официальный договор. Например, трудовой или договор ГПХ. Важно! Руководство вправе закрепить перечень работников, которые являются подотчетными лицами. Список следует оформить отдельным распоряжением руководства. |

Основание для выдачи | Чтобы выдать деньги достаточно письменного заявления работника, в котором прописываются цели и назначение подотчета.

|

Цели и назначение | Полученные средства допускается тратить только на конкретные цели, обозначенные в заявлении. Например, это могут быть командировочные расходы, закупки для административно-хозяйственных нужд организации и прочее. |

Наличие задолженности | Если за работником числится непогашенный подотчет, то выдать ему новый не запрещено. Бухгалтерии важно следить за соблюдением сроков предоставления авансовых отчетов работникам. Напомним, что ранее выдать новый подотчет было нельзя до тех пор, пока работник не отчитается по первоначальному. Теперь такого правила нет. |

Оформляем выдачу |

|

Максимальная сумма | Ограничений в законодательстве нет. Руководство может выдать любую сумму денег в подотчет. Также директор вправе установить ограничения по авансовым расчетам отельным приказом. Напомним, что ограничение в 100 000 рублей по наличным расчетам в рамках одного договора действует. Положения распространяются и на расчеты через подотчетника. |

Сроки выдачи | Срок, на который организация выдает деньги подотчет устанавливается в индивидуальном порядке. Конкретный период времени следует закрепить в письменном заявлении. Руководство компании вправе установить ограничение по максимальному сроку, на который выдается подотчет. |

| По истечению срока подотчета, работник обязан предоставить в бухгалтерию документы, подтверждающие понесенные затраты. Либо вернуть денежные средства в полном объеме. https://www.youtube.com/watch?v=UWrLjSBYWCo Отчетность по подотчетным деньгам — это авансовый отчет, а также чеки, квитанции и иные БСО, подтверждающие затраты работника. Важно! Принять только товарные чеки или билеты в качестве подтверждения затрат уже нельзя. В обязательном порядке требуется фискальный чек или БСО, который отвечает последним изменениям закона № 54-ФЗ. Так, в чеке, при закупке через подотчетника, обязательно должны быть реквизиты организации-работодателя (ИНН и наименование).

|

Срок сдачи отчетности | По общим требованиям, работник обязан отчитаться о подотчетных сумма в течение 3 рабочих дней, с момента окончания срока выдачи подотчета. Но компания может установить и более короткий срок сдачи отчетности. Например, один день. А вот продлить срок компании не вправе. |

Порядок выдачи и получения денег в подотчет в 2021 году

Вести подотчет и заполнять авансовый отчет в несколько кликов удобно в программе БухСофт. Программа подготовит все отчеты быстро и с учетом всех изменений.

Подотчет онлайн в программе БухСофт

При направлении работника в командировку придется оформить приказ, либо иное распоряжение руководства о командировании. Для иных целей приказ теперь не обязателен. Но компания вправе оформить распоряжение на выдачу подотчетных средств.

Целью подотчетного аванса могут быть разные затраты. Но общий порядок получения средств таков:

- Определяем цель, сумму и срок подотчета.

- Составляем письменное заявление на имя руководителя. Документ оформляют в произвольной форме. Главное, чтобы бумага не содержала размытых и не четких формулировок. Только конкретные цифры, задачи и сроки. Иначе у контролеров могут возникнуть вопросы.

- Получаем резолюцию. Необходимо согласовать подотчет с руководителем. Начальство рассмотрит обращение работника, оценит ситуацию и примет решение. Директор вправе отказать в авансе, или, например, может уменьшить сумму, если сочтет расходы завешенными. Также гендир вправе сократить срок выдачи подотчета. Например, если работник требует на закупку канцелярских товаров целую неделю. Начальник может сократить срок до трех рабочих дней.

- В бухгалтерии работнику выдаем денежные средства по согласованному заявлению. Деньги могут выдать из кассы наличными, кассир оформит расходный кассовый ордер. Подотчет можно перевести на банковскую карту сотрудника или на корпоративную карту. В таком случае, перевод оформляется платежным поручением.

- Работник расходует деньги на установленные цели, сохраняет все чеки, квитанции и БСО.

- По истечению трех дней с момента окончания срока выдачи подотчета работник подает в бухгалтерию авансовый отчет и подтверждающие документы.

Важно! В 2021 году допускается использовать электронные чеки в качестве подтверждения. Например, если закупка оформлялась через интернет, и продавец прислал электронный БСО об оплате. Достаточно распечатать электронный чек и предоставить его вместе с отчетом в бухгалтерию. Главное, чтобы фискальный документ соответствовал требованиям закона № 54-ФЗ.

Если у работника остались деньги, то их следует вернуть в кассу вместе с авансовым отчетом. Проследите, чтобы кассир оформил приходный ордер, и выдал вам квитанцию по приемке налички.

Бывают ситуации, когда подотчетник израсходовал собственные средства на закупку. Например, при планировании суммы не был учтен НДС. В этом случае организация должна возместить перерасход: выдать деньги из кассы или перечислить на карту.

Как составить заявление на подотчет

Письменное заявление на подотчет — это основной документ, на основании которого работнику будет предоставлен аванс. Если бумагу составить неверно, или допустить существенные ошибки в оформлении, то в средствах могут отказать.

Унифицированной формы для заявления не предусмотрено. Но чиновники обозначили ключевые требования к документу.

Так, заявление на выдачу денег подотчет должно раскрывать следующие позиции:

- сумма, требуемая в подотчет;

- цель, на что будут потрачены деньги;

- срок, в течение которого работник выполнит поставленную задачу.

Заявление должно быть согласовано с руководителем. То есть, на документе в обязательном порядке должна присутствовать подпись директора и дата согласования. Без визы руководства выдавать аванс сотруднику нельзя.

https://www.youtube.com/watch?v=0UPDAJPVzaA

Компания вправе установить в своей учетной политике, что выдача денежных средств в подотчет производится только на основании приказа руководства. В таком случае, на основании письменного заявления придется оформить приказ.

Как выдать подотчетные деньги

Работник обращается за авансом в бухгалтерию. Способ предоставления средств в подотчет выбирает сама фирма. Допускается выдавать наличные из кассы, либо перечислять деньги на карты. Причем это может быть не только зарплатная карта подчиненного, но и корпоративная. Это карта, которая оформлена специально для таких операций.

Кассир выписывает расходный кассовый ордер. Для этого используется унифицированный бланк КО-2. Расходник должен быть подписан не только кассиром, но и главбухом и гендиректором.

С 2021 года разрешено ведение кассовых документов в электронном виде. Если оформляете электронный РКО, то заверьте его усиленными цифровыми подписями ответственных лиц.

Для безналичного расчета бухгалтер оформляет платежное поручение. Заполняется стандартная форма ОКУД 0401060. Важно указать в платежном поручении, что средства перечисляют в подотчет. Для этого в поле 24 «Назначение платежа» укажите, что транш является подотчетным.

Как составить авансовый отчет

Отчитаться за полученный подотчет нужно по установленной форме. Бланк авансового отчета утвержден Постановлением Госкомстата России от 01.08.2001 N 55. Учтите, что организация вправе применять самостоятельно разработанный шаблон.

Авансовый отчет заполняет сам работник, который получил деньги в подотчет. Документ можно оформить на бумаге от руки, или составить в электронном виде. В бланке указывается наименование организации, сведения о подотчетнике (ФИО, должность). Обязательно указывается цель и основание для выдачи аванса. В табличной части расписываются сведения о полученном авансе и произведенных тратах.

Отчет сдайте в бухгалтерию в течение трех рабочих дней, с момента завершения срока подотчета. Если авансовый отчет не предоставлен вовремя, то руководитель вправе принять решение об удержании сумм из заработной платы. На это у работодателя есть один календарный месяц.

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2021».

23 декабря — последний день акции