Последние изменения: Август 2021

Подобно воспринимаемому слухом целостному элементу в музыке, аккорд в производственном процессе – отдельный этап индивидуальных или коллективных работ с чётко обозначенным стартом и финишем. Аккордная оплата труда характеризуется начислением заработной платы за предварительно установленный объём в лимитированные временные рамки по утверждённой заранее тарификации.

- Определение и сфера применения

- Премирование и дополнительные выплаты при аккордной системе

- Порядок привлечения работников

- Расчет заработной платы по окладу 2021

- Методика расчета заработной платы на предприятии

- Другие варианты оплаты труда

- Начальные этапы расчета заработной платы

- Удержания и налоги с ФОТ

- Ошибки в расчете зарплаты и их последствия

- Как избежать «зарплатных» нарушений

- Система оплаты труда: что такое, виды, способы расчета зарплаты

- Другие справочники по расчетам с сотрудниками

- Любая система оплаты – онлайн

- Что такое система оплаты труда

- Какие существуют системы оплаты труда

- Повременная система оплаты труда на предприятии

- Прямая сдельная система оплаты

- Варианты сдельного способа расчета зарплаты

- Расчет заработка по комиссионной системе

Определение и сфера применения

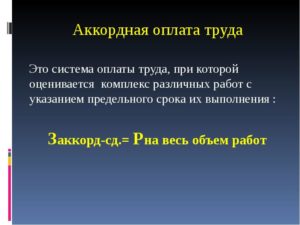

Аккордная система оплаты труда – это разновидность сдельной, отличающейся регламентированными сроками и обозначением конкретного объёма. Результат оценивается по завершению установленного цикла, а не временного интервала.

По отношению к количеству задействованного персонала подразделяется на составляющие:

- Индивидуальная аккордная система оплаты труда – начисление вознаграждения единственному исполнителю при завершении оговоренного объёма работ в конкретные сроки.

- Коллективная аккордная форма оплаты труда – начисление зарплаты бригаде по окончанию производственного цикла по результатам комплексной оценки. Вознаграждение в разрезе отдельного работника производится на основании личного вклада, определённого в процентном отношении с учётом качественного показателя и затраченного времени.

Трудовой Кодекс не конкретизирует критерий установления расценок, показателей для премирования и сферу применения данной разновидности.

Основанием для внедрения и тарификации служит заключаемый трудовой договор в соответствии с нормами трудового права.

Аккордная форма оплаты труда применяется при экономической нецелесообразности сдельных расценок в чистом виде, исходя из степени срочности, количественных и качественных показателей в установленный «авральный» период.

Методика может применяться на постоянной и временной основе при наличии сжатого срока, отведённого для выполнения работ в ситуациях:

- аврала, связанного с выполнением плановых показателей;

- заключения договора с заказчиком, предусматривающим штрафные санкции в существенных размерах за просрочку;

- внедрения нового оборудования или технологического процесса, чреватого остановкой производства и финансовым потерям при задержках;

- устранения последствий аварий, катастроф или негативного воздействия, вызванного обстоятельствами непреодолимой силы.

Поскольку аккордная оплата труда является разновидностью сдельной формы с фундаментальным отличием в регламенте сроков, применение обосновано в экстренных ситуациях, носящих разовый характер. На постоянной основе целесообразно использовать метод в сферах с возможностью чёткого учёта трудозатрат по разработанной специально шкале нормативов, что актуально для строительства, предприятий связи, промышленных компаний и ряда сельскохозяйственных отраслей.

Премирование и дополнительные выплаты при аккордной системе

При выполнении объёма требуемых работ с соблюдением качества и отведенных сроков вопросов относительно финансирования и определения размеров в денежном эквиваленте не возникает. Аккордная система заработной платы предусматривает начисление вознаграждения по прописанному механизму. А что делать в случае срыва сроков, недовольства заказчика и получения убытков предприятия?

Трудовой Кодекс – противник наложения штрафных санкций на работников. Компания может только произвести депремирование.

Но о каком депремировании можно говорить при отсутствии начисления премии? Статьи 129 и 191 ТК РФ определяют под премией поощрительную выплату за выполнение предусмотренных условий без ограничений в размерах.

Аккордно-премиальная система оплаты труда – это оптимальный выход в конкретной ситуации.

https://www.youtube.com/watch?v=r0ikOzoxJD0

В индивидуальном договоре целесообразно заложить начисление премий при обеспечении качественного выполнения в регламентированный срок.

Тогда в случае невыполнения обязательств сотрудники не будут фигурировать в приказе о премировании, что даст возможность «завуалировать» депремирование или заложенные штрафные санкции, не «дразня» трудовое законодательство формулировками о наложении финансовых санкций.

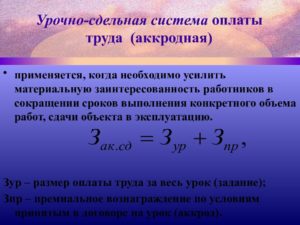

К разновидностям аккордной оплаты труда относится применяемая для начисления вознаграждения за авральную работу паушальная система, упоминаемая в Конвенции 2006 года относительно финансирования трудозатрат моряков. Методика включает доплату за запланированное изначально время переработки. Если количество отработанных сверхурочных часов превышает запланированную цифру, то доплата производится по повышенным тарифам.

Конкретный размер премий и надбавок для вышеуказанных форм трудовым законодательством не определён, поэтому для придания установленным самостоятельно нормативам и базовым показателям юридической силы, важно закрепить в положении об аккордной системе оплаты труда, внедряемом на предприятии временно или постоянно.

Аккордная система оплаты труда характеризуется наращиванием количества изготавливаемой продукции одновременно с повышением качества и экономией временных ресурсов.

К преимуществам относится:

- Повышение производительности и эффективности. Схема оптимальна для разовых работ на срочной основе, поскольку:

- стимулирует работника по срокам;

- минимизирует расходы на эксплуатацию оборудования.

- Исключение претензий со стороны работников, так как при аккордной системе оплаты труда заработок устанавливается до начала работ, минимальная конечная цифра известна каждому задействованному сотруднику, а получение премии вносит дополнительный позитивный элемент.

- Степень мотивации. Конкретный объём и дополнительная премия за досрочное выполнение – мощный стимул для бригады, оказывающей влияние на каждого участника.

К недостаткам следует отнести тот факт, что аккордная система заработной платы предусматривает комплексную оценку целого этапа работ с формированием вознаграждения за конкретный объём. За кадром может оказаться оценка трудозатрат каждого работника при установлении индивидуального коэффициента.

Порядок привлечения работников

Если методика используется в течение ограниченного периода, то время установления должно фигурировать во внутренних локальных нормативных актах. С каждым работником необходимо заключить срочный трудовой индивидуальный договор.

Если аккордная система оплаты труда характеризуется внедрением для выполнения конкретных работ на конкретный срок, то период в трудовом договоре не должен превышать установленный временной интервал.

Трудовые отношения оформляются:

- срочным трудовым договором на внутреннее совместительство или приказом о совмещении должностей, если работник числится в штате предприятия;

- дополнительным трудовым соглашением на внешнее совместительство, если нанимаемый гражданин не состоит в штате предприятия в качестве основного работника.

Аккордная система заработной платы предусматривает возможность выплаты вознаграждения в размере, не ниже установленного МРОТ на региональном уровне на протяжении всего периода до завершения производственного цикла или комплекса работ. Данная информация должна быть прописана во внутренних локальных документах.

Аккордно-сдельная оплата труда является аналогом привлечения гражданина к выполнению работ гражданско-правового характера. Однако в отличие от разового договора подряда работник не отстраняется от деятельности по результатам выполнения, а получает премиальное вознаграждение и «дополнительные баллы» в глазах руководства.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2021 zakon-dostupno.ru

Расчет заработной платы по окладу 2021

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

Как рассчитать фонд заработной платы

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.п.

https://www.youtube.com/watch?v=lzwQRMBCLBs

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.п.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.п.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты.

Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год.

Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

Начальные этапы расчета заработной платы

Порядок расчета начисления заработной платы в организации всегда начинается с определения базовой суммы.

Формула расчета зарплаты по окладу выглядит следующим образом:

Зо = О / Т0 х Тф + П, где

О — месячный оклад Т0 — количество рабочих дней в месяце Тф — фактически отработанные дни

П — премии

Формула расчета з-п за месяц на основе тарифа будет следующей:

Зт = СТч х К + П, где

СТч — тарифная ставка за один час К — отработано часов

П — премия

Расчет ежемесячной заработной платы при сдельной системе производится по формуле:

Зс = В х СТс + П, где

В — объем выпуска

СТс — сдельная ставка за изготовленную работником единицу продукции

Удержания и налоги с ФОТ

Каким бы ни был порядок расчета з-п, после начисления из ее суммы нужно произвести удержания. В первую очередь это — НДФЛ.

Расчет налогов с зарплаты 2021

НДФЛ = (Зн – В) х 0,13(0,30), где Зн — начисленная зарплата с учетом всех надбавок, премий и т.п.

В — налоговые вычеты, т.е. суммы, на которые уменьшается облагаемая база, в соответствии со ст. 218-219 НК РФ. Например, на первого и второго ребенка сумма вычета составит по 1400 руб. в месяц, а на третьего и последующих — по 3000 руб.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Другие виды удержаний не являются обязательными, а применяются в индивидуальном порядке. Это могут быть, например, выплаты алиментов. Также возможны и удержания по желанию сотрудника: перечисления по договорам страхования, в пенсионный фонд и т.п.

В итоге сделать расчет зарплаты, причитающейся к выплате, можно по формуле:

Зв = Зн — НДФЛ — У, где

У — общая сумма всех удержаний

НДФЛ удерживается из дохода сотрудника, т.е. платится за счет его средств. Но работодатель несет и собственные дополнительные затраты, связанные с оплатой труда. Речь идет об обязательных страховых взносах. Они определяются в процентах от начисленной суммы выплат в пользу сотрудника до вычета НДФЛ и иных удержаний.

Важно!

В общем случае (без учета льгот) ставки страховых взносов в 2021 году составляют:

- В Пенсионный фонд — 22%.

- В Фонд медицинского страхования — 5,1%.

- В Фонд социального страхования (в части оплаты больничных и выплат, связанных с материнством) — 2,9%.

Таким образом, базовая фискальная нагрузка на фонд оплаты труда (ФОТ) для работодателя составляет 30%.

Расчет заработной платы с отчислениями в фонды

Кроме того, в ФСС необходимо еще платить взносы на страхование от несчастных случаев. Ставка по этому платежу зависит от вида деятельности и может меняться от 0,2% до 8,5%.

Рассмотрим образцы расчета заработной платы за месяц.

Пример 1

Токарь Иванов И. С. работает на сдельной системе оплаты. За каждое изделие он получает 1500 руб. Кроме того, при перевыполнении плана (30 изделий в месяц) он получает премию в 500 руб. за каждую сверхплановую единицу продукции. У Иванова есть двое несовершеннолетних детей.

Предположим, что за февраль 2021 года он изготовил 35 изделий. Тогда начисленная зарплата Иванова И. С. составит: Зс = 1500 х 35 + 500 х (35 — 30) = 55 000 руб. Подоходный налог с учетом вычетов будет равен: НДФЛ = (55 000 – 1 400 х 2) х 0,13 = 6 786 руб. Сумма к выдаче «на руки»:

Зв = 55000 – 6786 = 48 214 руб.

Пример 2

Месячный оклад бухгалтера Смирновой С. М. составляет 40 000 руб. У Смирновой С. М. один несовершеннолетний ребенок. С 01 по 06 февраля 2021 года Смирнова С.М. находилась в отпуске без сохранения заработной платы. Всего в феврале 2021 года — 20 рабочих дней, в т. ч. с 01 по 06 число — 4 рабочих дня.

Начисленная сумма за февраль составит: Зо = 40 000 / 20 х 16 = 32 000 руб. НДФЛ = (32 000 — 1 400) х 0,13 = 3 978 руб. Сумма к получению:

Зв = 32 000 — 3 978 = 28 022 руб.

Ошибки в расчете зарплаты и их последствия

Начисление зарплаты — сложный и многоуровневый процесс. И на каждом этапе расчета необходимой суммы возможны ошибки.

Появиться они могут уже на этапе сбора первичной информации. Речь идет о данных по фактически отработанному времени и о периодах с «особыми» вариантами начисления, например, отпусках.

Часто возникают ошибки при расчете зарплаты за год и определении ее средней величины. Отсюда вытекает неверное начисление отпускных, больничных и других выплат. Все эти ошибки приводят не только к тому, что сотрудники получают не те суммы, но и к искажению налоговой базы.

Расчет заработной платы при больничном в 2021

Примерно в половине случаев возникают ошибки при исчислении самих налогов и взносов, связанных с оплатой труда. Это могут быть неправильное применение ставок, налоговых вычетов и т.п.

Важно!

Самые опасные ошибки в механизме расчета — системные, которые повторяются из месяца в месяц при каждом начислении зарплаты. В этом случае за период, подлежащий налоговой проверке (три года), искажения могут достигнуть весьма существенных размеров.

Как избежать «зарплатных» нарушений

Например, в нашей компании есть штат специалистов, специализирующихся именно на этом участке учета. Они обладают не только необходимыми знаниями, но и опытом работы бухгалтерами по расчету зарплаты в государственных и коммерческих структурах.

https://www.youtube.com/watch?v=kMhTe7olEug

Для проверки показателей расчета мы используем целый комплекс контрольных процедур — от автоматизированных до «ручных».

Как показывает практика, на старте сотрудничества у 85% наших клиентов были выявлены те или иные ошибки в расчете зарплаты. Поэтому советуем время от времени анализировать, как происходит расчет заработной платы в вашей компании, а не ждать, пока это сделают налоговики.

Система оплаты труда: что такое, виды, способы расчета зарплаты

Система оплаты труда это способ расчета зарплаты, применяемый работодателем. В статье –подробно о принципах и способах расчета составных частей зарплаты, а также бесплатные справочники и полезные ссылки.

Без проблем рассчитывать зарплату помогут следующие документы, их можно скачать:

Вопросом о том, что такое система оплаты труда, задаются многие специалисты, впервые читающие российский Трудовой кодекс. Хотя приведенное в кодексе определение изложено сложными терминами, объяснить, что такое система оплаты труда, можно и простыми словами. Для этого напомним, что считается оплатой труда.

В соответствии с трудовым законодательством под оплатой труда понимается зарплата наемных работников. В первую очередь это вознаграждение сотрудника за его труд. Размер вознаграждения напрямую зависит от квалификации специалиста, а также от сложности порученной ему работы, количества и качества выполненных задач.

Кроме того, оплата труда включает выплаты сотрудникам, стимулирующие их работать еще лучше – более качественно, эффективно, ответственно.

Самое распространенное материальное поощрение сотрудников – это денежные премии, но разрешены и другие стимулирующие надбавки и доплаты.

И, наконец, третья составная часть зарплаты – это компенсационные начисления тем сотрудникам, которые работают в особых условиях, в сложном климате или в местности с повышенным радиационным фоном.

Система оплаты труда это конкретный способ расчета всех составных частей зарплаты, который определен и применяется работодателем. Подробнее о том, что такое система оплаты труда, читайте далее.

Другие справочники по расчетам с сотрудниками

Ознакомившись с формами и системами оплаты труда, не забудьте посмотреть следующие документы, они помогут в работе:

Далее в статье подробно о том, что такое система оплаты труда, и виды систем оплаты труда на предприятии.

Любая система оплаты – онлайн

Расчет зарплаты при любой системе оплаты труда – это трудоемкая операция. Помимо оплаты за выполненную работу зарплата каждого из сотрудников может включать стимулирующие выплаты, призванные повысить эффективность работы и ответственность персонала. Зачастую в связи и выполнением работы в особых условиях сотрудникам причитаются законодательно установленные компенсации.

Каждая из составных частей зарплаты формирует базу для начисления НДФЛ и взносов. Допустив ошибку при начислении заработной платы, бухгалтер рискует занизить базу по налоговым платежам и нарушить трудовые права работников. Поэтому, чтобы избежать финансовых рисков, безопаснее считать зарплату автоматически – в программе БухСофт.

Программа БухСофт автоматически рассчитает зарплату, сформирует всю «первичку», начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Рассчитать зарплату онлайн

Что такое система оплаты труда

Система оплаты труда это применяемый работодателем способ расчета всех составных частей заработной платы:

- Вознаграждения за труд.

- Стимулирующих выплат.

- Компенсаций, в том числе за особые условия труда и за работу в особом климате.

Выбор определенной системы оплаты труда это право работодателя. Причем законодательство не ограничивает максимальную сумму заработка, которую можно начислить сотруднику. Государство контролирует только минимальный размер выплат персоналу. По действующим правилам, заработную плату в расчете на месяц необходимо платить в сумме не ниже одного из показателей МРОТ:

федерального;

регионального, если в субъекте РФ установлен свой лимит, превышающий федеральный;

отраслевого, если для отрасли экономики, в которой занят работодатель, установлен свой минимум по заработной плате.

Независимо от системы оплаты месячная заработная плата сотрудника, полностью выполнившего свои обязанности и отработавшего норму времени в обычных условиях, должна быть не меньше федерального МРОТ.

https://www.youtube.com/watch?v=0wlh944FQIQ

На начало 2021 года общероссийский показатель МРОТ равен 11 280 р. Сравнивать с этой суммой нужно заработную плату в части:

вознаграждения за работу по выбранной работодателем системе оплаты;

доплат и надбавок, положенных при занятости в обычных условиях;

стимулирующих начислений.

Брать в расчет компенсационные выплаты для сравнения с федеральным МРОТ не нужно. Здесь речь идет о компенсациях за особые условия выполнения труда, а также за особые климатические условия.

Какие существуют системы оплаты труда

Решение о том, каким способом рассчитывать заработную плату сотрудникам, работодатель принимает самостоятельно в зависимости от:

особенностей труда в соответствующей сфере бизнеса;

финансовых возможностей работодателя;

необходимости поощрять и материально стимулировать сотрудников;

наличия вредных факторов при ведении деятельности и т.д.

На сегодняшний день существует пять основных систем оплаты труда работников.

- Повременная, в том числе:

прямая;

премиальная;

прогрессивная;

косвенная.

- Комиссионная.

- Система плавающих окладов.

- Аккордная.

Подробнее об особенностях расчета заработной платы при каждой из перечисленных систем оплаты труда работников читайте в таблице 1.

Таблица 1. Что такое система оплаты труда

Способ расчета заработка | Показатели для расчета заработка |

Повременная | |

Простая |

|

Премиальная |

|

Сдельная | |

Прямая |

|

Премиальная |

|

Прогрессивная |

|

Косвенная |

|

Комиссионная | |

Комиссионная |

|

Аккордная | |

Аккордная | Оплата производится за аккордное задание, а не за каждую произведенную операцию отдельно |

Перечисленные системы оплаты труда работников проверены временем и доказали свою эффективность. Поэтому сейчас нет необходимости изобретать какие-то новые способы расчета заработка.

Хотя запрета на модификацию существующих способов тоже не установлено.

Также при необходимости фирма или предприниматель могут сочетать несколько разных способов расчета, применяя их к различным сотрудникам, должностям и видам работ.

Повременная система оплаты труда на предприятии

Повременной способ расчета применяется в четырех основных вариантах:

При простой повременной системе оплаты учитываются два показателя:

фиксированная ставка за единицу отработанного сотрудником времени,

количество отработанного времени за месяц.

Проиллюстрируем простой повременной способ труда на числах и рассчитаем сумму выплаты по данным из таблицы 2 за июль 2021 г., включающий 23 рабочих дня.

Таблица 2. Простая повременная система оплаты труда на предприятии

Сотрудник | Ставка за единицу времени | Отработанное время | Зарплата за июль 2021 г. | Детали расчета |

Иванов | 200 рублей в час | 23 дня х 8 часов | 36 800 р. | 200 руб./час х 23 дн. х 8 ч |

Петров | 1100 рублей в день | 23 дня | 25 300 р. | 1100 р. х 23 дн. |

Повременно-премиальная система оплаты труда на предприятии отличается от простой повременной наличием премии к фиксированной ставке, которая начисляется, только если производственная задача выполнена или перевыполнена. Такая премия может быть установлена:

в определенной твердой сумме;

в процентах от оклада.

Во втором случае сотрудник, выполнивший или перевыполнивший свои обязанности, получает за полностью отработанный месяц заработок исходя из повременной ставки и плюс к этому – премию в сумме определенного процента от своего заработка.

Например, если упомянутому в таблице 2 сотруднику Иванову заработок рассчитывается с применением повременно-премиального способа, то ему должен быть определен премиальный процент – например, 10% от месячного заработка. Тогда, если в июле 2021 г. Иванов выполнит или перевыполнит производственную задачу, то ему будет начислено 40 480 р. (36 800 р. + 36 800 р. х 10%).

Прямая сдельная система оплаты

Сдельный способ расчета зарплаты применяется в четырех основных вариантах:

прямой;

премиальный;

прогрессивный;

косвенный.

При прямом сдельном способе учитываются три показателя:

норма выработки;

количество фактически выполненных операций;

расценка за каждую операцию.

Проиллюстрируем прямую сдельную систему оплаты труда на предприятии на числах и рассчитаем зарплату за полностью отработанный июль 2021 г. рабочему, который за это время:

обработал 600 деталей (при расценке 50 р. за одну деталь),

собрал 25 узловых элементов (при расценке 400 р. за один узловой элемент).

При таких условиях заработок сотрудника составляет 40 000 р. (600 шт. х 50 р. + 25 шт. х 400 р.).

Варианты сдельного способа расчета зарплаты

При сдельно-премиальной системе оплаты труда на предприятии учитываются следующие показатели:

норма выработки;

количество фактически выполненных операций;

расценка за каждую операцию;

премия, которая начисляется, только если производственная задача выполнена или перевыполнена.

Например, если упомянутому выше по тексту рабочему заработок рассчитывается с применением сдельно-премиального способа, то ему должен быть определен премиальный процент – например, 10% от месячного заработка за изготовление деталей без брака. Тогда, если в июле 2021 г. Иванов изготовит все детали качественно, то ему будет начислено 43 000 р. (40 000 р. + 600 шт. х 50 р. х 10%).

При сдельно-прогрессивном способе расчета заработка учитываются следующие показателя:

норма выработки;

количество фактически выполненных операций;

расценка за каждую операцию в пределах нормы;

повышенная расценка за каждую операцию сверх нормы.

Например, если упомянутому выше по тексту рабочему, выплаты которому за июль 2021 г. составили по прямой сдельной системе оплаты 40 000 р., установить:

норму обработки деталей (500 шт. за месяц),

повышенную расценку за выработку сверх нормы (70 р. за единицу),

то июльский заработок этого сотрудника составит 42 000 р. (500 шт. х 50 р. + (600 ед. – 500 ед.) х 70 р. + 25 шт. х 400 р.).

При косвенно-сдельной системе оплаты труда на предприятии учитываются следующие показатели:

заработок рабочих основного производства,

процент, установленный работнику от заработка сотрудников основного производства.

Например, если основное производство фирмы выпустило 10 000 деталей при расценке 50 р. за одну деталь, то есть заработок сотрудников основного производства – 500 000 р. (10 000 шт. х 50 р.), то уборщице, получающей 3% от этой суммы, будет начислено за месяц 15 000 р. (500 000 р. х 3%).

Расчет заработка по комиссионной системе

При прямом сдельном способе расчета заработок сотрудника, занятого в продажах, может определяться как фиксированный оклад плюс процент от дохода или только как процент от дохода. Во втором случае работодатель может установить минимум по начислениям сотруднику – фиксированный оклад – на случай, если процент от дохода будет меньше МРОТ.