1. График отпусков. Его составляют минимум за две недели до начала календарного года, исходя из пожеланий сотрудников, требований закона и интересов работодателя.

Соблюдать график обязаны как работодатель (организация или ИП), так и работники (ст. 123 ТК РФ). Существует унифицированная форма № Т-7. В ней, в числе прочего, есть графы 8 и 9.

Их нужно заполнить, если изначально запланированный отпуск был впоследствии перенесен.

Бесплатно вести кадровый учет в веб‑сервисе

2. Заявление сотрудника. Пишется в случае, когда нужно уйти в отпуск не по графику. Если же график соблюдается, то можно обойтись без заявления.

Работник должен подать заявление заранее, чтобы бухгалтерия успела рассчитать и выплатить отпускные не позднее чем за три дня до начала отдыха.

Пример заявления

Генеральному директору ООО «ЧОП «ЧеКа»

г-ну Дубинину И.О.

от охранника Симонова А.А.

Прошу предоставить мне ежегодный оплачиваемый отпуск сроком на 14 календарных дней с 05 ноября 2021 года по 18 ноября 2021 года.

31 октября 2021 года

______________/Симонов А.А./

3. Извещение о начале отпуска. Оно необходимо, если человек будет отдыхать по графику. Не менее чем за две недели до начала отпуска кадровики должны известить об этом работника под роспись. Если же основанием является не график, а заявление, уведомлять сотрудника не обязательно.

4. Приказ (распоряжение). Нужен и в случае ухода в отпуск по графику, и в случае подачи заявления. Существуют унифицированные формы: № Т-6 (на одного работника) и № Т-6а (на нескольких сотрудников).

Бесплатно составить кадровые документы по готовым шаблонам

5. Записка-расчет. Обычно используют форму № Т-60. На первой стороне проставляются даты начала, окончания, и период отдыха. На второй стороне — данные для оплаты.

6. Личная карточка. В бланке по форме № Т-2 есть раздел VIII, предназначенный для сведений об отпуске.

7. Табель учета рабочего времени. Соответствующие дни следует обозначить буквенным или цифровым кодом (для ежегодного основного оплачиваемого отпуска это «ОТ» и «09»

Бесплатно вести табель учета рабочего времени в бухгалтерском веб‑сервисе

ВНИМАНИЕ. Ранее организации и предприниматели в обязательном порядке применяли унифицированные формы кадровых документов, в частности, бланки № Т-2, Т-6, Т-6а, Т-7, Т-12, Т-13 и Т-60 (утв. постановлением Госкомстата от 05.01.04 № 1). Но сейчас работодатели могут делать это добровольно, либо разработать свои формы (информация Минфина от 04.12.12 № ПЗ-10/2012).

- Расчет отпускных в 2021 году (в календарных днях)

- Расчет среднего дневного заработка

- Расчетный период отработан полностью

- Расчетный период отработан не полностью

- В расчетном периоде отсутствуют отработанные дни

- Премия в расчете отпускных

- Расчет отпускных при повышении окладов

- Расчет отпускных в 2021 году (в рабочих днях)

- Расчет отпускных при увольнении

- Почему среднемесячное число календарных дней всегда равно 29,3

- Сроки выплаты отпускных

- Ндфл и страховые взносы с отпускных

- Как отражать отпускные в учете

- Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

- Количество дней отпуска для расчета

- Определение расчетного периода

- Учет повышений окладов (тарифных ставок)

- Расчет среднего заработка для отпускных 2021: формулы и примеры, какие выплаты входят?

- Как рассчитать среднедневную заработную плату – пошаговый порядок

- Расчетный период

- Что не включается?

- Какие выплаты входят?

- Формулы для расчета

- Исчисление среднего заработка. Как правильно определить дни расчетного периода

- Расчет средней заработной платы. Иные периоды…

- Ситуация 1. Рассчитываем средний заработок для командировки

- Ситуация 2. Если в расчетном периоде сотрудник не работал

- Ситуация 3. Средний заработок для новых сотрудников

- Порядок исчисления среднего заработка

- Выплаты, учитываемые при исчислении среднего заработка

- Выплаты, не учитываемые при исчислении среднего заработка

- Расчетный период, для определения размера среднего заработка

- Исключаемое из расчетного периода время

- Если у работника не было дохода в расчетном периоде

- Обратите внимание!

- Порядок исчисления среднего дневного заработка

- Расчет СДЗ для оплаты отпусков и компенсаций за неиспользованный отпуск

- Отпуск предоставляется в календарных днях

- Совокупный доход за РП / 12 / 29,4

- Совокупный доход за РП /(29,4 х ПМ + КДН)

- 29,4/КДМ Х КОД

- Рассмотрим на примере:

Расчет отпускных в 2021 году (в календарных днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество календарных дней отпуска

Расчет среднего дневного заработка

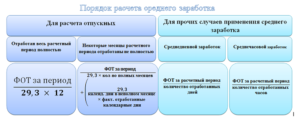

Он зависит от того, полностью или нет отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отдыха.

Если расчетный период отработан полностью, применяется формула, приведенная в статье 139 ТК РФ:

Средний дневной заработок = заработок за расчетный период / 12 / среднемесячное число календарных дней (оно равно 29,3)

Если расчетный период отработан не полностью, либо были исключаемые дни (больничные, отпуск и др.), применяется другая формула. Она приведена в пункте 10 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение):

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка / (среднемесячное число календарных дней × количество полностью отработанных месяцев + число отработанных календарных дней в неполных месяцах)

При этом:

Число отработанных календарных дней в неполном месяце = среднемесячное число календарных дней / общее число календарных дней в данном месяце × число календарных дней в данном месяце, приходящееся на отработанное время

Бесплатно рассчитать зарплату и отпускные в веб‑сервисе

ВАЖНО. Случается, что в расчетном периоде не было ни одного фактически отработанного дня, либо фактически начисленной зарплаты. Тогда средний заработок нужно считать за предшествующий отрезок времени, равный расчетному периоду (п.

6 Положения). А если зарплаты и отработанных дней не было даже в предшествующем периоде, в расчет берется фактический заработок за тот месяц, в котором начался отпуск. При отсутствии такого заработка вычисления производятся исходя из оклада (п. 7 и п.

8 Положения).

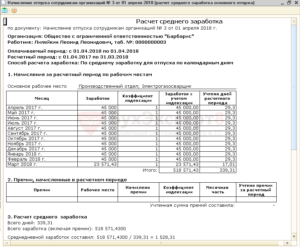

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2021 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

https://www.youtube.com/watch?v=gytumgNYc7M

Расчетный период — с 1 июля 2021 года по 30 июня 2021 года.

В апреле 2021 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2021 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2021 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2021 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2021 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2021 года. Расчетный период — с 1 ноября 2021 года по 31 октября 2021 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2021 года по 31 октября 2021 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

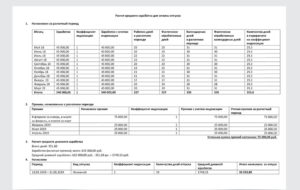

Премия в расчете отпускных

Сотрудник уходит в отпуск с 6 ноября 2021 года. Расчетным является период с 1 ноября 2021 года по 31 октября 2021 года. Это время отработано полностью.

В январе 2021 года работник получил премию за 2021 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Бесплатно рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Другие примеры учета премий смотрите в статье: «Расчет отпускных: как учесть ежемесячные, ежеквартальные и годовые премии».

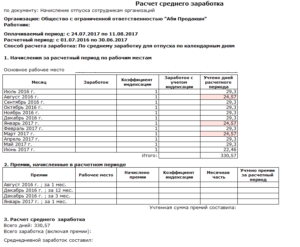

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2021 года. Расчетный период — с 1 ноября 2021 года по 31 октября 2021 года.

С ноября по декабрь 2021 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2021 года в организации были повышены оклады всему персоналу. В январе — октябре 2021 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Другие примеры вычислений при повышении оклада смотрите в статье: «Начисление отпускных: расчет при повышении оклада и налоговый учет при «переходящем» отпуске».

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Расчет отпускных в 2021 году (в рабочих днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество рабочих дней отпуска

Средний дневной заработок равен (п. 11 Положения):

Средний дневной заработок = фактически начисленная заработная плата / количество рабочих дней по календарю 6-ти дневной рабочей недели

СПРАВКА. Отпуск в рабочих днях полагается сезонным работникам (ст. 295 ТК РФ) и тем, кто подписал трудовой договор на срок до двух месяцев (ст. 291 ТК РФ).

В указанной формуле под фактически начисленной заработной платой подразумевается сумма, начисленная с первого дня сезонных работ (или краткосрочного контракта) до момента начала отдыха (подробнее об этом читайте в статье «Отпуск при срочном трудовом договоре: когда его предоставить и как оплатить»).

Расчет отпускных при увольнении

При увольнении работодатель выплачивает компенсацию за неиспользованный отпуск, если работник не успел отгулять положенные ему дни. Компенсация вычисляется по следующим формулам.

https://www.youtube.com/watch?v=_aUdL897VN4

Если отпуск считается в календарных днях:

Величина компенсации = средний дневной заработок × количество календарных дней неиспользованного отпуска

Если отпуск считается в рабочих днях:

Величина компенсации = средний дневной заработок × количество рабочих дней неиспользованного отпуска

Средний дневной заработок нужно определять точно так же, как для расчета обычных отпускных.

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Сроки выплаты отпускных

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Отсчет ведется в календарных днях (ст. 14 ТК РФ). Так, если начало отдыха приходится на понедельник, выдать деньги необходимо не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157; см. «Отпуск начинается с понедельника: когда выплачивать отпускные?»).

ВНИМАНИЕ. Законодательство не устанавливает самый ранний срок, когда работодатель обязан выплатить отпускные. Значит, компания или ИП может выдать деньги за четыре, пять или большее число дней до начала отпуска, и это не будет нарушением.

Компенсацию за неиспользованный отпуск полагается выдать в день увольнения, либо не позднее следующего дня после предъявления требования о расчете (ст. 140 ТК РФ).

Ндфл и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. 226 НК РФ).

Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы. К примеру, отдых начинается 2 декабря 2021 года, а отпускные рассчитаны и выданы на руки 27 ноября 2021 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в ноябре.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Как отражать отпускные в учете

В налоговом учете отпускные можно списать на расходы и при общем режиме (подп. 7 ст. 255 НК РФ) и при упрощенной системе (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ).

Вопросы возникают, если отдых начался в одном месяце, а закончился в другом. К затратам какого месяца можно отнести деньги, начисленные работнику?

При методе начисления — к расходам каждого из двух месяцев пропорционально дням отдыха (письмо Минфина от 09.06.14 № 03-03-РЗ/27643).

При кассовом методе — к расходам месяца, в котором сотрудник получил деньги на руки или на карточку.

Подводя итог, напомним, что в 2021 году от бухгалтера требуется: правильно оформить документы, определить расчетный период, найти средний дневной заработок и рассчитать отпускные. Плюс к этому нужно выдать деньги в установленный срок, начислить НДФЛ и взносы, а также отразить отпускные в налоговом учете.

Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

https://www.youtube.com/watch?v=540BYYeWnmQ

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч.

1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются.

Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день.

Например, в 2021 году 23 февраля выпало на субботу, а выходной с этого дня перенесли на 10 мая. Если сотрудник будет в отпуске 10 мая, этот день тоже надо оплатить.

Определение расчетного периода

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке).

Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

https://www.youtube.com/watch?v=GG1JtXsA4i0

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

Многие компании нуждаются в услугах профессионалов. Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

, Татьяна Евдокимова

Расчет среднего заработка для отпускных 2021: формулы и примеры, какие выплаты входят?

Каждый день ежегодного основного отпуска гражданина оплачивается суммой, равной величине его среднедневного заработка. Иными словами, за всё время такого отдыха наемный работник получает отпускные, выплачиваемые работодателем.

Размер денежного содержания, перечисляемого сотруднику-отпускнику, определяется как произведение его среднедневного заработка и количества дней предоставленного отдыха. Показатель среднеднего дневного дохода, получаемого сотрудником на конкретном предприятии, рассчитывается в соответствии с определенным порядком, неукоснительное соблюдение которого является необходимым требованием.

Как рассчитать среднедневную заработную плату – пошаговый порядок

Расчет показателя среднедневного заработка, используемого для определения отпускных выплат, регламентируется нормами статьи 139 Трудового кодекса РФ (ТК РФ).

Помимо этого, нужно руководствоваться требованиями Положения, утвержденного Постановлением Правительства РФ № 922 от 24.12.2007.

Для точного определения суммы отпускных, полагающихся конкретному наемному сотруднику, средний заработок этого работника вычисляется в соответствии с правилами Положения к Постановлению №922.

Пошаговый порядок исчисления среднего заработка:

- Уточняется расчетный период (даты начала, дата завершения) для расчета отпускных.

- Выявляется наличие интервалов времени (дней), не подлежащих учету, то есть исключаемых из расчетного периода при выполнении надлежащих вычислений. В результате определяются конкретные месяцы расчетного периода, которые не были полностью отработаны данным сотрудником (неполные месяцы).

- Учитывая как полные, так и неполные месяцы, определяется общее число дней, реально отработанных этим гражданином на протяжении расчетного периода.

- Суммируются все доходы, полученные работником у данного работодателя за рассматриваемый расчетный период. При этом исключаются те суммы, которые не подлежат учету, то есть не включаются в суммарный доход для проведения вычислений.

- Чтобы рассчитать среднедневной заработок сотрудника, нужно его суммарный доход, полученный за расчетный период, разделить на число учитываемых (отработанных) дней этого расчетного периода.

Далее полученное дневное значение дохода умножается на число отпускных дней, которое, в свою очередь, можно рассчитать на основе отпускного стажа сотрудника.

Вычисление среднего дневного заработка существенно упрощается, если гражданин полностью отработал все дни расчетного периода.

Если же имеются исключаемые дни и неполные месяцы, потребуется выполнить дополнительные расчеты.

То есть для правильного расчета, нужно уточнить количество дней, реально отработанных человеком за рассматриваемый интервал времени.

Расчетный период

Расчетным называют промежуток времени, за который вычисляется показатель среднедневного заработка. Его конкретизация необходима для определения суммы отпускных, выплачиваемых сотруднику.

https://www.youtube.com/watch?v=uztqZr_yDYk

Продолжительность данного периода соответствует 12 календарным месяцам, непосредственно предшествовавшим дате ухода работника в отпуск.

Расчетный годовой период может не совпадать с календарным годом, поскольку он изначально отсчитывается от даты приема гражданина на работу. Если гражданин трудоустроился у данного работодателя на протяжении года, расчетный интервал для него будет соответствовать времени, реально отработанному в этой организации.

Что не включается?

Из расчетного периода исключаются следующие дни:

Если расчетный период полностью состоит из исключаемых дней, средний заработок вычисляется в соответствии с его зарплатой, начисленной за период, предшествующий расчетному интервалу и равный ему по продолжительности.

Если такая замена времени не представляется возможной, для расчета используется зарплата за текущий месячный период. Если данная зарплата отсутствует у гражданина, применяется регламентированный оклад или, как вариант, действующая тарифная ставка.

Какие выплаты входят?

Чтобы определить общую сумму заработанных средств работника за последний расчетный год, нужно суммировать все произведенные выплаты, учитываемые при вычислении среднего заработка за день для расчета отпускных. При этом не учитываются те доходы, которые относятся к исключаемым выплатам.

При включении тех или иных выплат в расчет нужно следовать нормам статьи 139 ТК РФ.

Включаемые выплаты учитываются безотносительно к их источникам и систематичности осуществления.

Примечательно, что включаться могут также и выплаты, связанные с торжественными датами, однако они в этом случае должны предусматриваться соответствующими регламентами работодателя.

Премии и иные поощрительные вознаграждения учитываются пропорционально отработанному времени:

- как учитывать годовые и квартальные премии;

- как учитывать разовые премии.

Таким образом, включать в расчет среднего заработка нужно суммы ежемесячно выплачиваемой зарплаты (оклад, всевозможные надбавки) и суммы премий (годовых, квартальных, разовых), полученных за расчетный временной интервал.

Не включаются в данный расчет следующие выплаты:

- Премии и иные поощрительные вознаграждения, которые не оговорены надлежащими регламентами работодателя (имеются в виду положения о зарплате).

- Оплата работодателем проезда человека до места работы, продуктов питания, иных подобных выплат.

- Материальная помощь — как учитывается.

- Больничные компенсации, командировочные возмещения и иные выплаты, начисленные по среднему заработку за дни, исключенные из расчета в соответствии с пунктом 5 Положения № 922.

Формулы для расчета

Чтобы рассчитать показатель среднего дневного заработка для отпускных, нужно общую сумму учитываемых выплат, полученных от работодателя за расчетный интервал, разделить на общее число дней, реально отработанных в этом периоде.

Формула:

СДЗ = Заработок за расч.пер. / Отработанные дни за расч.пер.

Если календарный месяц расчетного периода полностью отработан данным гражданином, его продолжительность учитывается как 29,3 дня, что регламентировано Постановлением Правительства РФ № 642 от 10.07.2014.

Если расчетный год полностью отработан (в его составе отсутствуют исключаемые периоды), показатель среднедневного заработка рассчитывается путем деления общей величины дохода, исчисленного за это время, на 351,6. При этом 351,6 дней – общее число реально отработанных дней, определенное путем умножения 29,3 на 12 месяцев.

Формулы:

Отработ. дни, если год полностью отработан = 29.3 * 12 мес.

Отработ. дни в неполном месяце = Фактически отработанные дни в месяце * 29.3 / Календарные дни месяца.

Если год отработан частично (в его составе есть исключаемые дни), расчет проводится в таком порядке:

- Определяется общее число дней в полных месяцах. Для этого 29,3 умножается на количество таких месяцев.

- Определяется число реально отработанных дней в каждом неполном месяце (в месячном периоде исключаются дни, которые не учитываются).

- Рассчитывается общая сумма всех трудовых календарных дней (суммируются два показателя, указанные выше).

- Общий заработок за расчетное время нужно разделить на общее число всех отработанных дней в этом интервале.

Исчисление среднего заработка. Как правильно определить дни расчетного периода

Бухгалтер сталкивается с исчислением среднего заработка в различных случаях: при исчислении отпускных, компенсации за неиспользованный отпуск, при отправлении работника в командировку и иных случаях. Первое, что необходимо сделать бухгалтеру при исчислении среднего заработка, — это правильно определить расчетный период.

На первый взгляд, всё просто. Мы знаем, средний заработок работника рассчитывается исходя из фактически начисленной ему зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 постановления Правительства РФ от 24.12.2007 № 922).

И это независимо от режима работы сотрудника. В указанной норме также говорится, что календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). То есть, если работник отправляется в командировку 15 апреля 2021 г., то расчетным периодом будет период с 1 апреля 2021 г.

по 31 марта 2021 г.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Расчет средней заработной платы. Иные периоды…

А можно ли предусмотреть иные периоды для расчета средней заработной платы? Да, можно, если это не ухудшает положение работников и закреплено в коллективном договоре, локальном нормативном акте (ст. 139 ТК РФ). Но, выбрав иной период, бухгалтеру при исчислении среднего заработка необходимо производить расчет дважды:

- Исходя из 12 месяцев;

- Исходя из другого периода, установленного в организации.

Полученные суммы надо будет сравнить. И если во втором случае средний заработок окажется ниже среднего заработка, рассчитанного за 12 месяцев, то иной период применять нельзя.

Далее при исчислении среднего заработка необходимо исключить из расчетного периода время, которое поименовано в пункте 5 постановления № 922. Например, из расчетного периода исключается время, когда за работником сохранялся средний заработок, когда сотрудник болел и иное время.

В целом, на первый взгляд, сложностей при расчете возникнуть не должно. Но могут возникнуть нестандартные ситуации, например, если работник в расчетном периоде не работал или все время расчетного периода следует исключить. Как быть в таких случаях?

Ситуация 1. Рассчитываем средний заработок для командировки

Сотрудница 15 апреля 2021 года отправилась в командировку. Расчетный период будет с 1 апреля 2021 г. по 31 марта 2021 г. Но в этом время сотрудница находилась в отпуске по уходу за ребенком. А мы знаем, что это время следует исключить из расчета. Как быть в данном случае?

Решение: обратимся к пункту 6 Постановления № 922, где указано: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 Положения № 922, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному».

Из этой нормы делаем вывод: для исчисления среднего заработка следует применять предшествующий период, равный расчетному периоду. В данной ситуации с 01 апреля 2015 г. по 31 марта 2021 г.

Но может возникнуть ситуация, когда работник не работал как в расчетном периоде, так и до начала расчетного периода. Как быть в таком случае? Рассмотрим следующую ситуацию.

Ситуация 2. Если в расчетном периоде сотрудник не работал

Сотрудница принята на работу 1 апреля 2021 г., а 15 апреля работодатель направляет ее в служебную командировку.

В пункте 7 постановления № 922 говорится: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка». Соответственно, расчетным будет период с 01 апреля 2021 г. по 14 апреля 2021 г. включительно.

Ситуация 3. Средний заработок для новых сотрудников

Сотрудница принята на работу 1 апреля и в этот же день ее направляют в командировку.

Как исчислить средний заработок? Ответ — в пункте 8 постановления № 922: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

То есть, бухгалтер просто исчислит средний заработок, исходя оклада, установленного данной сотруднице.

И в заключение. В статье разобран порядок определения расчетного периода в случаях, подпадающих под действие Постановления Правительства от 24.12.2007 № 922.

Будьте внимательны при определении расчетного периода. Не забывайте, что это первый шаг при исчислении среднего заработка, от которого зависит дальнейшая правомерность расчета.

https://www.youtube.com/watch?v=sNfHO3sc7V4

Рекомендуем онлайн-курс Заработная плата. Средний заработок, чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях. Отсутствие штрафов и претензий со стороны инспекции гарантировано.

Порядок исчисления среднего заработка

Размер средней заработной платы определяется в соответствии с «Положением об особенностях порядка исчисления средней заработной платы» утвержденной постановлением Правительства №922 с изменениями, внесенными постановлением Правительства №916.

Выплаты, учитываемые при исчислении среднего заработка

Для исчисления средней заработной платы принимаются все виды выплат, предусмотренных системой оплаты труда в конкретной организации:

- все виды оплаты труда (ставки, оклады, проценты, гонорары, вознаграждения и т.д.), в т.ч. заработная плата выданная в неденежной форме ;

- все виды надбавок и доплат за выполненную работу;

- выплаты, связанные с условиями труда (коэффициенты, проценты, надбавки и т.д.);

- премии, вознаграждения предусмотренные системой оплаты труда у конкретного работодателя.

Выплаты, не учитываемые при исчислении среднего заработка

При определении размера среднего заработка (СЗ), в общую сумму дохода не включаются следующие выплаты:

- выплаты социального характера (все виды пособий, компенсаций и т.д.);

- выплаты, которые не относятся к оплате труда (оплата стоимости проезда, питания, обучения, лечения, материальная помощь и т.д.).

Расчетный период, для определения размера среднего заработка

Для исчисления среднего дохода, за исключением отдельных случаев, принимается период равный двенадцати календарным месяцам, предшествующим наступлению соответствующего периода, за который сохраняется зарплата работника.

Так, для расчета отпускных и компенсаций за неиспользованный отпуск берется доход работника за 12 предыдущих месяцев.

При этом, за календарный месяц принимается период с 1 по 30 (31) число каждого месяца, и 28 (29) число февраля.

Иными словами, если работник устроился на работу с середины месяца, а не с первого числа, этот месяц будет считаться отработанным не полностью. Так, допустим, Иванов был принят на работу с 15 марта. Определяя размер среднего дохода, не стоит принимать за месяц: с 15 марта по 15 апреля, с 15 апреля по 15 мая и т.д. За основу берется календарный месяц с первого по последнее число.

Исключаемое из расчетного периода время

При определении среднего дохода, из расчетного периода исключается время и суммы, начисленные работникам за это время если:

- за работником, в соответствии с трудовым законодательством, сохранялась средняя заработная плата;

- период отпуска по беременности и родам;

- период нетрудоспособности;

- периоды вынужденного простоя;

- оплачиваемые дни, предоставленные работодателем, для ухода за детьми-инвалидами;

- другие случаи, когда работник освобождался от работы, с сохранением заработной платы (полным или частичным), либо без сохранения.

Если у работника не было дохода в расчетном периоде

Если у работника в периоде, принимаемом за расчетный, не было дохода, либо весь период приходится на исключаемый ( например, нахождение в отпуске по уходу за ребенком) за расчетный следует принимать период, предшествующий расчетному.

Обратите внимание!

Если в расчетном периоде отработан хотя бы один месяц, период не переносится. Средний заработок будет исчисляться исходя из дохода, начисленного в отработанном месяце и фактически отработанного времени.

Также, обращаем ваше внимание на то, что если и в предшествующие 12 месяцев работник не работал, расчетный период больше не переносится. В этом случае, при расчете СЗ следует исходить из суммы, начисленной за дни отработанного месяца.

Если работник не имел и такого дохода, определяйте СЗ исходя из установленного оклада.

https://www.youtube.com/watch?v=gOBi5xBCYO0

Для того, чтобы определить размер среднего заработка, необходимо исчислить размер среднего дневного заработка.

Сумму среднего дневного заработка необходимо определять при расчете следующих выплат:

Исключением являются случаи, когда работникам установлен суммированный учет рабочего времени.

Для определения размера среднего заработка нужно умножить средний дневной заработок на количество дней, подлежащих оплате

Порядок исчисления среднего дневного заработка

Порядок расчета среднего дневного заработка (СДЗ) зависит от того, в каких целях определяется его размер. Так, для выплат разного характера, размер СДЗ определяется по разным формулам.

Рассмотрим, какие формулы следует использовать для определения размера СДЗ в разных случаях.

Расчет СДЗ для оплаты отпусков и компенсаций за неиспользованный отпуск

Среднедневной доход , определяемый для оплаты отпусков, рассчитывается в зависимости от того, в каких днях предоставляется отпуск: в календарных или в рабочих.

Отпуск предоставляется в календарных днях

В случае, если работнику предоставляется отпуск в календарных днях, при определении размера СДЗ воспользуйтесь следующей формулой:

Совокупный доход за РП / 12 / 29,4

Где:

РП — расчетный период;29,4 – среднемесячное количество календарных дней;

12 – количество месяцев в расчетном периоде.

Если отработан не весь период, или на него приходится исключаемое из расчета время, определяйте размер СДЗ по следующей формуле:

Совокупный доход за РП /(29,4 х ПМ + КДН)

Где:ПМ – количество полностью отработанных месяцев;КДН – количество календарных дней в месяце, отработанном не полностью.

Количество календарных дней в не полностью отработанном месяце рассчитайте по следующей формуле:

29,4/КДМ Х КОД

Где:

КДМ – количество календарных дней в месяце;

КОД – количество календарных дней, приходящихся на отработанный период этого месяца.

")