Приветствую! По моим наблюдениям, пенсия – самая популярная тема среди тех, кому за сорок. Слишком уж непростая ситуация сложилась в России с социальными выплатами…

Как обеспечить себе безбедную старость своими силами? Предлагаю свое решение и с удовольствием выслушаю Ваши варианты в х.

- Мнение экспертов: Можно ли обеспечить себе безбедную старость?

- ВКЛАДывай

- Накопительное страхование

- Стать Уорреном Баффетом

- Недвижимость

- Как обеспечить свою старость и жить не только на пенсию

- 2. Вкладывайте в себя

- Инвестиции в себя, которые окупятся

- 3. Не храните деньги под матрасом

- 4. Инвестируйте

- Как обеспечить себе достойный размер пенсии

- Стоит ли копить на старость?

- Способы накоплений

- Проблемы сохранения накопленных средств

- Как обеспечить себе пенсию самостоятельно

- Негосударственный пенсионный фонд

- Банковские вклады

- Программа страхования

Мнение экспертов: Можно ли обеспечить себе безбедную старость?

Учитывая нынешнее шаткое и нестабильное состояние пенсионной системы, поколение тех, кто находится сейчас на пике своей работоспособности, рискует остаться без государственной поддержки в старости.

Много ли индивидуальных предпринимателей работает «вбелую»? На многих ли предприятиях существует абсолютно прозрачная схема начисления заработной платы, без «серых конвертов»? Даже те, кто работает в бюджетной сфере или на госслужбе, имея к моменту выхода на пенсию более чем 40-летний трудовой стаж, не могут надеяться на такой уровень пенсии, который бы обеспечил им безбедную старость. Неудивительно, что все больше людей начинают задумываться о прибавке к пенсии еще задолго до этого события.

С чего начать копить на старость? Независимый финансовый консультант Лариса Ланшакова советует начать со следующих шагов:

- В первую очередь, необходимо определиться – чего вы хотите получить к пенсионному возрасту. Для этого необходимо самому проанализировать — будет ли доходность от наших инвестиций обеспечивать прежний (допенсионный) уровень жизни или он станет выше/ниже? Сколько лет до выхода на пенсию? Хотите ли Вы, чтобы созданный пенсионный капитал перешел по наследству или будете полностью тратить его?

- Составляем долгосрочный финансовый план. Назовем его «Пенсионный план». В нем подробно описываем и рассчитываем весь портфель инвестиций.

- Следуем плану. Здесь не обойтись без дисциплины. Важным моментом будут являться регулярные отчисления в выбранные финансовые инструменты и рефинансирование полученной прибыли вновь, как бы не хотелось потратить эти деньги прямо сейчас.

Какие финансовые инструменты помогут накопить на старость человеку, не имеющему специального финансового образования?

ВКЛАДывай

Банковский депозит. Первое, на что стоит обратить внимание будущему пенсионеру, — является ли банк, где Вы собираетесь хранить деньги, участником программы страхования вкладов. Согласно этой программе, сумма до 1400 тыс. рублей (п.2 ст.11 зак.177-фз от 23-12-203) застрахована государством и в случае банкротства банка или отзыва у него лицензии, накопленная сумма к Вам вернется.

— Пожалуй, более популярного инструмента сохранения и преумножения денежных средств еще не придумали

— Кстати, в Сбербанке для пенсионеров действуют специальные условия по процентным ставкам и перечню программ по вкладам, — считает Ольга Хингелова, начальник управления прямых продаж Бурятского отделения Сбербанка.

– Сегодня каждый пенсионер может оформить вклад в Сбербанке как в рублях, так и в валюте для получения дохода, в том числе с возможностью пополнения и частичного снятия средств.

К примеру, если открыть вклад на 5 тысяч рублей под 5,74% и ежемесячно пополнять его примерно на 1 тысячу рублей, то за 3 года можно получить прибыль около 11 тысяч рублей.

Плюсы:

- вы можете смело копить деньги на депозите в банке в пределах 1400 тыс. рублей.

- в зависимости от выбранного депозита, Вы можете в любой момент снимать и пополнять счет.

- доходность депозита может достигать 10 % годовых.

- передается по наследству.

- не требует специальных знаний.

- мультивалютные депозиты защитят Вас от неприятностей на валютном рынке.

Минусы:

- надежность инвестиций заканчивается, когда сумма вклада превысит 1400 тыс. рублей. А может ли такая сумма обеспечить допенсионный уровень жизни с доходностью 10 % годовых? Указанный процент принесет Вам 140 тысяч рублей в год. В месяц эта сумма будет составлять чуть больше 11 тысяч рублей.

Вывод: Банковский депозит как способ накопить на пенсию – не идеальный вариант. Но это прекрасный инструмент для обеспечения безопасности Вашей жизни. При помощи него можно накопить крупную сумму денег и реинвестировать ее, например, в выгодную коммерческую недвижимость.

Накопительное страхование

Этот вид инвестирования на безбедную старость принят во всем мире. Правда, в России этот финансовый инструмент не пользуется популярностью.

https://www.youtube.com/watch?v=YK3wSRt-HJ8

Обычно доходность накопительного страхового вклада составляет 4-5%. Что объясняется очень высокой надежностью инструмента и эта надежность серьезно прописана законом, в какие активы может инвестировать страховая компания и каким способом защищать вкладчика от потерь.

Чтобы обеспечить прежний уровень жизни на пенсии, придется ежемесячно отчислять крупную сумму денег. Усилия, которые Вы будете совершать значительны, а результат оставляет желать лучшего.

Тогда зачем этот инструмент? Что бы постелить соломку везде, где только можно и быть спокойными за себя и свою семью на протяжении всей жизни, пока Вы создаете капитал, обеспечивающий безбедную старость.

— Допустим, вы заключили договор со страховой компанией на накопительное страхование жизни сроком на 5 лет. Страховая сумма 500 тыс. рублей. Годовая доходность составит 7%. Годовой платеж – чуть более 108 тысяч руб. Сумма к возврату на конец договора составит 528 тыс. руб.

Налоговые вычеты – 70 тыс.

Таким образом, ваш доход – 56 190 рублей, — приводит примерные расчеты заместитель директора страховой компании СОГАЗ Саяна Викторовна Уланова, и подчеркивает, что все расчеты сугубо индивидуальны и зависят от возраста клиента, его рода деятельности и многих других факторов.

Вывод: Обратитесь к страховому агенту, который поможет подобрать программу накопительного страхования в зависимости от образа жизни, который Вы ведете. И спокойно занимайтесь инвестированием.

Важно!

— Не облагается налогом.

— Наследники получают страховую сумму в течение 2-х недель.

— Стоит серьезно подойти к выбору страховой компании и обратить внимание на ее репутацию и историю ее деятельности.

Стать Уорреном Баффетом

Инвестировать в акции или ценные бумаги. Это самый прибыльный способ инвестирования в долгосрочной перспективе. У фондового рынка свои законы, которые, определенно, необходимо знать всем, кто решит попробовать свои силы в брокерстве.

Подводных камней тут немало. Во-первых, прежде чем ринуться в океан акций-облигаций, нужно обладать определенными навыками в сфере экономики и бухгалтерии – из чего рынок состоит, какие надежные игроки существуют, какие в нем правила, особенности, стратегии и прочее. Неподготовленному человеку связываться с рынком ценных не стоит.

Во-вторых, если уж вы выбрали этот вид пенсионного инвестирования, нужно всегда быть в курсе всех событий фондового рынка.

Нужно отслеживать все алгоритмы, знать все про компанию, в акции или ценные бумаги которой вы вложились, не поддаваться массовой истерии, если происходят резкие изменения на финансовом рынке.

Опытные инвесторы не поддаются всеобщей панике, а объективно рассматривают ситуацию. Именно такие хладнокровные и выигрывают в сумасшедшей игре акций и ценных бумаг.

Недвижимость

Инвестиции в недвижимость – понятный и надежный механизм. Мы больше доверяем осязаемым вещам.

И здесь есть два варианта инвестирования: жилая и коммерческая недвижимость. Именно последняя, по оценкам экспертов, наиболее перспективна в нашем случае. Конечно, инвестиции в коммерческую недвижимость от инвестора потребуются неплохие знания и аналитические способности, умение разбираться в налогообложении и уметь договариваться с арендаторами. Но обучиться этому не займет много времени.

Прежде всего, задайтесь следующими вопросами:

- я хочу владеть торговыми площадями или офисными?

- удобное ли месторасположение: наличие парковки, остановок, проходимость?

- сколько у меня денег?

Да, порог входа сюда довольно высок. Но многие девелоперы стали предлагать высокодоходные площади по цене сопоставимые с квартирами.

Как обеспечить свою старость и жить не только на пенсию

Чтобы мысль откладывать деньги на пенсию уже сейчас перестала казаться глупой, посмотрите на эти числа.

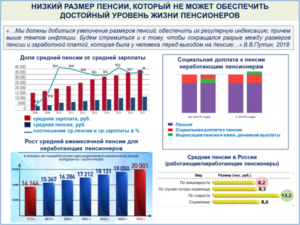

По данным Пенсионного фонда, в 2021 году средняя пенсия по России составила чуть больше 14 тысяч рублей. У пенсионеров без трудового стажа — около 8 тысяч.

По прогнозу Росстата на 2035 год, средняя продолжительность жизни в нашей стране составит от 74 до 82 лет и далее будет только расти. Сейчас в России мужчины выходят на пенсию в 60 лет, а женщины — в 55. С 2021 года правительство планирует пошагово увеличивать пенсионный возраст, чтобы к 2028 году мужчины уходили на пенсию в 65 лет, а женщины к 2034 году — в 63.

Это значит, что после выхода на пенсию вам нужно будет жить на свои средства ещё лет 20. Пособия от государства вряд ли хватит на то, чтобы эти годы были комфортными. Есть смысл позаботиться о безбедной старости сейчас, когда вы молоды и трудоспособны.

Чтобы понять, сколько нужно накопить, оцените свои ежемесячные траты на еду, квартплату, транспорт, медицинское обслуживание и отдых. Посчитайте примерную сумму, которую нужно откладывать сейчас, чтобы в старости тратить столько же. Накиньте 10% сверх этой суммы — инфляция непредсказуема, но так вы хотя бы немного учтёте неизбежное увеличение стоимости жизни.

Пример: сейчас вам 25 лет. Вы выйдете на пенсию в 60, и государство будет платить вам 14 тысяч рублей. Для комфортной жизни вам требуется минимум 30 тысяч рублей в месяц, то есть на 16 тысяч больше.

За год эта разница выльется в 192 тысячи, а значит, на все 20 лет пенсии вам нужно 3 миллиона 840 тысяч рублей дополнительно. Чтобы собрать эту сумму, у вас есть 35 лет.

Это значит, вам нужно откладывать 109 тысяч каждый год или 9 100 рублей каждый месяц.

https://www.youtube.com/watch?v=6lbREgATJmo

Чем позже вы начнёте откладывать, тем больше должен быть ежемесячный взнос в пользу пенсии.

- 30 лет: 128 000 рублей в год, 10 600 в месяц.

- 35 лет: 153 600 рублей в год, 12 800 в месяц.

- 40 лет: 192 000 рублей в год, 16 000 в месяц.

- 45 лет: 256 000 рублей в год, 21 300 в месяц.

Чтобы сбережения не лежали мёртвым грузом до старости, а приносили пассивный доход, нужно правильно ими распорядиться. Приходите 3 октября на бесплатную лекцию «Как заработать на пенсию». Финансовый советник Наталья Смирнова научит грамотно откладывать деньги и поделится инструментами для увеличения дохода.

Записаться на лекцию

2. Вкладывайте в себя

В начале карьеры лучше тратить средства на саморазвитие и образование, чтобы поднять свою стоимость как специалиста, а уже после откладывать часть бюджета в пенсионный резерв.

Инвестиции в себя, которые окупятся

- Изучение иностранных языков. Не экономьте на языковых курсах и участвуйте в заграничных стажировках. Сотрудники со знанием английского получают до 20 тысяч рублей больше в зависимости от уровня. Второй иностранный язык повышает зарплату ещё на 8–48%.

- Освоение новых профессий. Следите, как меняется рынок, и повышайте свою квалификацию на специализированных курсах. Например, если вы финансист, изучите криптовалютные рынки и станьте специалистом по работе с блокчейном: согласно недавним исследованиям , 57% крупных банков по всему миру уже проводят транзакции по этой технологии.

- Повышение личной эффективности. Работайте над навыками, которые сделают вас максимально продуктивным: тайм-менеджмент, скорочтение, управление личными финансами. Этому не учат в университете, поэтому не скупитесь на профессиональную литературу, воркшопы и лекции по этим направлениям.

3. Не храните деньги под матрасом

Чтобы накопления приносили прибыль, положите их в банк под проценты. Размер дохода будет зависеть от процентной ставки. Сейчас российские банки готовы платить в среднем 4–7% годовых. Ставка зависит от суммы и срока вклада: чем меньше сбережений и короче срок, тем ниже будет процент прибыли.

Все вклады до 1,4 миллиона рублей застрахованы государством. Большую сумму лучше разделить на несколько вкладов и разместить в разных банках.

Пример: у вас есть 500 000 рублей, и вы открываете вклад под 5% годовых. Через год он принесёт вам 25 000 рублей.

Дополнительные 2 тысячи в месяц не сделают вас олигархом, но снизят влияние инфляции. К тому же вы не будете хранить деньги в носке, постепенно спуская их на ненужные вещи.

Не забывайте проверять актуальные проценты по вкладам и вовремя перемещать средства на более выгодные депозиты. На сайте «Финансовая культура» есть удобный калькулятор для расчёта процентов по депозиту.

С ним можно сравнить прибыль от вложений в разных банках.

4. Инвестируйте

Самые простые виды инвестиций — это одолжить деньги компании или государству и потом вернуть долг с процентами или приобрести долю в бизнесе и получать свою часть доходов.

Выбирайте самые предсказуемые и стабильные варианты, а не потенциальные золотые горы: если компания, в которую вы вложились, обанкротится, деньги уже не вернуть.

Риск меньше всего при вложениях в государственные облигации, привилегированные акции и паи инвестиционных фондов с высоким рейтингом.

Облигация — долговая расписка государства или компании. Покупая облигацию, вы даёте в долг определённую сумму, которая в течение установленного времени возвращается с процентами. Самые надёжные долговые бумаги выпускает Минфин России — они называются облигациями федерального займа (ОФЗ).

Пример: вы приобретаете ОФЗ номиналом 1 000 рублей со сроком три года и доходностью 8,5% годовых. Через три года каждая облигация принесёт вам около 255 рублей. Инвестиция в ОФЗ размером в 100 000 рублей превратится в 125 000.

Акция — ценная бумага, которая делает вас совладельцем компании. Купив даже крошечную долю компании, вы получаете право на часть её прибыли — дивиденды. Обратите внимание на привилегированные акции: они дают почти гарантированный фиксированный доход.

Пример: вы приобрели 1 000 акций компании, где дивиденды на привилегированную акцию составляют 12 рублей. За год вы получите 12 000 рублей дивидендов.

Паевой инвестиционный фонд (ПИФ) — вы передаёте деньги компании, а она инвестирует их лучшим образом вместе с вложениями других участников ПИФа. Инвестировать можно немного, даже 1 000 рублей. Обратите внимание на кредитный рейтинг компании: буква «А» показывает высокий уровень надёжности, «В» — средний, «С» — компания на грани банкротства.

Пример: Доходность ПИФа, чья управляющая компания имеет рейтинг А++, составляет 13,25% за год. Вы вкладываете 50 000 рублей и через год забираете 56 625 рублей.

Книги, фильмы, иллюстрации, игры и другие интеллектуальные продукты приносят своему создателю отчисления за использование — роялти. Если написанный вами сборник рассказов будет востребованным, вы сможете получать с него доход в течение всей жизни.

Главное — сразу же запатентовать изобретение или закрепить авторство, а потом самостоятельно или через агента продавать свои наработки. Самый простой пример — фотостоки.

Разместив свои фотографии на стоках, вы сможете продать их бесчисленное количество раз.

https://www.youtube.com/watch?v=LT-4I3rIOns

Эти базовые советы помогут начать финансовую подготовку к пенсии. Чтобы узнать обо всех способах обеспечить себе достаток в старости, приходите на лекцию «Как заработать на пенсию». Это бесплатно, но нужно зарегистрироваться.

Записаться на лекцию

Как обеспечить себе достойный размер пенсии

Афанасьев М.А.,

канд. юрид. наук, начальник отдела координации пенсионных программ Департамента пенсионного обеспечения и страхования негосударственного пенсионного фонда «Благосостояние»

До 40-летного возраста человек обычно не задумывается о пенсии. Затем его иногда начинает посещать эта мысль. И лишь лет за пять-семь до пенсионного возраста мы начинаем прикидывать, на какие средства придется жить в старости.

Обычная (трудовая) пенсия в России явно недостаточна для нормальной жизни. Ее средний размер практически равен официальному прожиточному минимуму пенсионера (ничем не болеющего). К тому же у многих пенсия заметно меньше этой величины. А ведь на старости лет нужно и покупать лекарства, и платить за квартиру, и хотя бы изредка доставлять радость внукам.

Еще до начала пенсионной реформы в 2001 г. средняя пенсия составляла 33 % от средней зарплаты в стране (разумеется, «белой», ибо зарплату «в конвертах» статистика не учитывает).

До конца 90-х годов индексация пенсий заметно отставала от инфляции. А их выплата часто задерживалась, иногда до нескольких месяцев. Большинство пенсионеров тех лет родились в мирные 20-е и 30-е годы. Соотношение числа работающих и пенсионеров было таково, что средств на выплату пенсий у государства не хватало.

С конца 90-х, несмотря на экономический кризис в стране, ситуация начала выправляться. Произошло это потому, что довоенное поколение продолжало уходить из жизни, а на пенсию начало выходить малочисленное военное поколение. Сейчас уже все они – пенсионеры.

Новый всплеск рождаемости начался в конце 40-х и продолжался почти до конца 60-х годов прошлого века. И этот вал послевоенных младенцев будет выходить на пенсию на протяжении ближайших 15–25 лет. А в трудовой возраст в этот период будет входить малочисленное поколение, рожденное в 90-х годах прошлого века и в первом десятилетии нынешнего.

Итак, число пенсионеров в ближайшие годы будет только расти, а число работающих граждан уменьшаться.

Стоит ли копить на старость?

На вопрос «Стоит ли копить себе на старость?» российские женщины в большинстве случаев отвечают положительно, а мужчины, как правило, отрицательно. Мужчины считают так потому, что средняя продолжительность их жизни, по данным статистики, составляет всего лишь 58–59 лет. Это действительно так, но в применении к пенсионной проблеме данный показатель имеет свои особенности.

Например, когда канцлер Германии Бисмарк в 1880-х годах вводил в своей стране всеобщую пенсионную систему, он установил для мужчин 65-летний возраст выхода на пенсию. А средняя продолжительность жизни мужчин в Германии в те времена равнялась всего лишь 42 годам. Почему же он принял такое решение?

Дело в том, что среднюю продолжительность жизни человека от рождения статистика считает с учетом детской смертности, смертности в армии и на производстве, смертности от пьянства, наркомании, преступности, самоубийств и аварий на дорогах, смертности от профессиональных заболеваний и т. п.

Но с возрастом многие из этих причин смерти отпадают. Статистика утверждает, что доживший до 60 лет российский мужчина проживет в среднем еще 14 лет. А доживший до 65 – еще 12. Это называется средней ожидаемой продолжительностью жизни людей, достигших определенного возраста, или «временем дожития».

Поэтому и вопрос «Стоит ли копить себе на старость?» является далеко не пустым.

| Германия занимает второе место по количеству людей старше 65 лет. Четверть населения Германии – пенсионеры. Средняя пенсия у мужчин составляет 1391 евро, у женщин – 1115 евро. Бюджет пенсионной системы в этой стране составляет свыше 220 млн евро.Пенсионная система в Германии начала складываться в XIX веке. Сначала она включала в себя только государственное страхование, но после Второй мировой войны дополнилась производственной и частной составляющими.Государственная пенсия в Германии имеет распределительный характер и зависит от уровня зарплаты и трудового стажа. Работник и работодатель отчисляют в государственный пенсионный фонд одинаковый процент, который в сумме составляет 19,4 % от фонда оплаты труда. Уже сегодня этих средств не хватает, чтобы выплатить пенсию всем пенсионерам, и недостающую часть доплачивает государство.Те, кто работал на крупных предприятиях, получают еще и производственную пенсию. Такая пенсия возможна, если на предприятии создана пенсионная касса по договоренности между профсоюзом и администрацией. Производственная пенсия зависит от прибыли работодателя и стажа работника. При 10-летнем стаже работник уже может рассчитывать на такой вид пенсии. Производственную пенсию получает примерно половина немецких пенсионеров.Все государственные служащие имеют дополнительную пенсию, которая равна пенсии по старости.В Германии услугами частных страховых пенсионных компаний пользуются примерно 10 % пенсионеров. Каждый желающий может заключить договор с негосударственной пенсионной компанией и скопить дополнительную пенсию к старости.Если пенсионер умирает, то его государственную пенсию могут получать жена или несовершеннолетние дети, правда, ее величина будет меньше. Работодатель тоже будет выплачивать пенсию семье умершего бывшего работника. Частную же пенсию можно завещать кому угодно.По материалам журнала «Пенсионные деньги» |

Осталось выяснить, как эффективнее и с меньшими рисками копить себе на старость. В советское время большинство граждан откладывало деньги «на черный день» в сберкассах. Сейчас появились новые возможности.

Это коммерческие банки (в их числе и Сбербанк), страховые компании, паевые инвестиционные фонды (ПИФ) и негосударственные пенсионные фонды (НПФ).

Мы обсудим только те из них, которые устоялись и достаточно жестко регламентированы законами, с особым акцентом на НПФ.

Способы накоплений

Самый традиционный способ хранения денег – на банковских депозитах под оговоренный в договоре с банком процент. Но депозитный процент в настоящий момент времени в России часто меньше инфляции.

Другими словами, разность между назначенным в депозитном договоре с банком процентом доходности и процентом инфляции, составляющая реальный процент накоплений, часто является отрицательной. Для больших сумм вкладов на срок не менее полутора-двух лет назначаемый банком процент доходности может оказаться близким к проценту инфляции или чуть больше его.

В этом случае покупательная способность вложенных в банк средств может сохраниться. То есть банковский депозит дает возможность сохранить покупательную способность накоплений, но не увеличить их.

https://www.youtube.com/watch?v=DOwLi88pOJ0

В то же время процент, под который банк дает кредиты, существенно выше инфляционного. Разница между кредитным и депозитным процентом составляет доход банка. Из него оплачивается работа персонала, наращивается собственный капитал банка и выплачиваются дивиденды акционерам.

В последние годы заметное распространение получил новый способ накопления – в паевых инвестиционных фондах. Практически никому не известные в конце прошлого века, ПИФы в начале нынешнего десятилетия стали чрезвычайно модными.

Объемы инвестиций российских граждан в ПИФы растут гораздо более высокими темпами, чем вложения в банковские депозиты. Быстрое развитие этой формы накоплений связано с ее повышенной доходностью, которая заметно больше инфляции.

В последнее время значительно выросло число людей, чье финансовое планирование связано не только с ближайшим месяцем до следующей зарплаты, но и с более длительными горизонтами. Все больше наших граждан, не уповая на государство, уже в молодом возрасте начинают понемногу инвестировать в свое будущее. Многие уже осознали: чем раньше начать копить на пенсию, тем менее ощутимыми для семейного бюджета будут эти отчисления. Между тем регулярные взносы в пенсионную программу, сравнимые по размеру со стоимостью билета в кино, станут серьезной гарантией финансовой безопасности в будущем.К счастью, развивающаяся финансовая индустрия дает нам большие возможности для выбора инвестиционных инструментов: это и банки, и коммерческая недвижимость, и ПИФы, и накопительное страхование, и счета в негосударственных пенсионных фондах (НПФ). Однако, если говорить о накоплениях именно к пенсии, альтернативе регулярного дохода после окончания трудовой деятельности, правильно будет воспользоваться теми инструментами, которые созданы специально для этой цели и работают во всем мире уже многие десятилетия.Речь идет о следующих видах инвестиций:1) негосударственное пенсионное обеспечение через НПФ;2) пенсионное страхование, предоставляемое страховыми компаниями по страхованию жизни.У обоих типов пенсионных продуктов много схожего в структуре, но есть и ряд различий, которые могут стать решающими при выборе.Их общими чертами являются:

При наступлении пенсионных оснований обладатель пенсионного счета начинает получать регулярные пенсионные выплаты, рассчитанные исходя из фактически накопленной суммы на личном пенсионном счету. При этом и в НПФ, и в страховых компаниях действует ставка гарантированной доходности, которую провайдер обязан начислить пенсионеру независимо от результатов на рынке инвестиций.Обязанность по начислению гарантированной доходности зафиксирована в Правилах пенсионного страхования страховщика, которые лицензируются Федеральной службой страхового надзора (ФССН). Каждый страховщик фиксирует свою ставку гарантированной доходности, средняя ставка по рынку – 3 %.После объявления инвестиционных результатов года (обычно это происходит в конце марта следующего года) провайдер начисляет на счета своих клиентов тот доход, который был им фактически получен в результате инвестиционной деятельности. Пенсионные выплаты, как правило, производятся пожизненно или в течение ряда лет – по выбору самого пенсионера.Различия в рассматриваемых продуктах, скорее, связаны с технической реализацией программ. Так, в страховых компаниях размер пенсии устанавливается при оформлении страхового полиса и корректируется в зависимости от изменений размера взноса и начисленной доходности за предыдущий период.В НПФ размер пенсионной выплаты будет рассчитан исходя из фактически накопленной суммы на личном пенсионном счету перед началом выплат.Понятие пенсионного возраста также может отличаться в полисе пенсионного страхования и в договоре негосударственного пенсионного обеспечения. Для НПФ пенсионное основание совпадает с принятым на государственном уровне, в то время как в страховании возраст начала выплат можно установить произвольно.Еще одно различие связано с возможностью получения дополнительных опций к накопительной программе. Так, в полисе пенсионного страхования может присутствовать опция «Пенсия по инвалидности», при этом при наступлении инвалидности будет выплачиваться дополнительная пенсия, а основная – по возрасту – начнется только при дожитии до пенсионного возраста.Возможны и другие дополнительные риски, включаемые в полис пенсионного страхования. Как правило, они связаны с риском смерти застрахованного в накопительном периоде. Рисковая составляющая возможна лишь в страховых продуктах, а в продукте НПФ нет элемента риска.Кроме того, альтернативой пенсионному страхованию может стать накопительное страхование жизни.М. М. Тришина, начальник отдела пенсионных программ ООО «СК “Ингосстрах жизнь”» |

| Стоимость 1000 руб. будущей пенсии в зависимости от возраста сотрудника на момент вступления в программу |

Единицей вложения в ПИФ является не рубль, а пай, покупаемый за рубли. С деньгами ПИФа работает имеющая соответствующую лицензию управляющая компания (УК).

Эта компания вкладывает собранные средства в облигации, акции и недвижимость.

При этом доходность вложений в ПИФ не может быть определена заранее, а зависит от ситуации на рынках и от профессионализма сотрудников УК, совершающих операции купли-продажи акций и облигаций.

https://www.youtube.com/watch?v=d96efXdvZUY

Опыт российских ПИФов показывает, что на промежутках времени в несколько месяцев, особенно при резком падении фондовых рынков, доходность вложений в ПИФ может оказаться не только низкой, но и отрицательной. Но на промежутках времени в год-полтора и больше она после 2002г. была заметно выше инфляционной.

Большую надежность вложениям в ПИФ обеспечивает то, что учет имущества ПИФа ведет специализированный депозитарий. Управляющая компания управляет имуществом ПИФа за определенное вознаграждение.

В России в настоящее время работает уже несколько сотен ПИФов. Все они созданы либо столичными УК, либо УК, зарегистрированными в крупнейших городах страны (Петербурге, Новосибирске, Екатеринбурге).

Еще один способ накопления средств на старость – негосударственные пенсионные фонды. Это структуры, цель которых – помочь гражданам получать на склоне лет вполне удовлетворяющий их потребности регулярный доход (пенсию).

Может ли пенсионер получать такой доход с помощью банков?

Ответ и прост и одновременно сложен: конечно, может, но гораздо менее результативно и с гораздо большим риском, поскольку ПИФы позволяют более эффективно сохранять накопленные средства.

Проблемы сохранения накопленных средств

Для сбережения средств нужно решить несколько проблем.

Проблема первая: накапливаемые на пенсию средства должны быть, как минимум, сохранены от потерь, обусловленных инфляцией. А еще лучше, если доходность пенсионных накоплений будет заметно выше инфляции. Банки эту проблему решить не могут.

Они являются коммерческими организациями, и, следовательно, их главная цель – максимизировать прибыль своих акционеров, а не вкладчиков.

Именно поэтому доходность даже по самым выгодным банковским депозитам и накопительному страхованию жизни крайне редко превышает уровень инфляции.

Первая проблема была решена приданием НПФ статуса некоммерческой организации. Это решение ограничивает права НПФ по своему усмотрению расходовать полученный инвестиционный доход.

Как обеспечить себе пенсию самостоятельно

Российская пенсионная система имеет достаточно сложные и запутанные правила. Почти невозможно рассчитать сумму, которую государство будет вам выплачивать после выхода на пенсию.

Впрочем, нередко наши соотечественники не забивают голову подобными вопросами и принимают решение накопить на старость самостоятельно.

Мы рассмотрели несколько различных инструментов и поговорили с людьми, которые их используют.

Негосударственный пенсионный фонд

Роман Воробьев привык ответственно относиться к денежным средствам, ведь он финансист. В 2006 году, когда он задумался о прибавке к государственной пенсии, ему было 39 лет. Роман рассматривал в качестве перспективных два варианта: негосударственные пенсионные фонды и депозиты. В результате предпочел НПФ.

Воробьев приводит разумный довод в пользу такого выбора. На депозит можно класть деньги, когда хочешь. Следовательно, всегда существует возможность пропустить очередной взнос, придумав для себя внешне убедительную причину.

В случае НПФ пропускать взнос нельзя. Воробьев выбрал пенсионный фонд «Райффайзен», в который каждый месяц вносит около 20-й части своей зарплаты. В результате у него получится добавка к пенсии в размере примерно 30 тысяч рублей.

По мнению основателя консалтинговой группы «Личный Капитал» Владимира Савенка, стратегия накопления на пенсию посредством вкладов в НПФ является весьма рискованной. Деньги передаются в фонд без права забрать их оттуда. Это обстоятельство делает подобную стратегию ненадежной для России.

Второй фактор – НПФ должны осуществлять инвестиции через управляющую компанию. Но в таком случае нет смысла задействовать лишнего посредника, логичнее сразу обратиться в управляющую компанию самому.

А самым надежным способом пенсионных накоплений Савенок считает использование долгосрочных накопительных программ, предоставляемых страховыми компаниями развитых западных стран. Причем такие счета следует открывать в валюте.

Банковские вклады

25-й летний журналист Дмитрий Левенец начал копить средства на пенсию после ликвидации информагентства РИА Новости в декабре 2013 года.

При расчете с агентством Дмитрий получил в качестве компенсации выплаты за неиспользованные отпуска и две ежемесячные зарплаты. Левенец положил все эти деньги на карту Рокетбанка.

На остаток на карте тогда начислялись годовые в размере 10,15%. Впоследствии Дмитрий старался регулярно вносить на счет порядка 40–50% своих доходов.

https://www.youtube.com/watch?v=az1Gr1XZ6qE

Когда доллар подскочил до 80 рублей, Рокетбанк поднял размер ставки до 15% годовых. Однако Левенец выбрал путь «серийных вкладчиков» (по терминологии Сбербанка). В январе он открыл вклад под 19,5% в ВПБ (Военно-промышленный банк). Поскольку страховка покрывает только 1,4 млн рублей, Дмитрий открыл еще один счет в Тинькофф Банке, с начислением 13% на остаток на карте.

Левенец настроен копить эти деньги именно на старость, не тратя их сегодня. При этом он в принципе не исключает возможности инвестирования части средств, к примеру, в недвижимость. Дмитрий планирует накопить в результате сумму, которая позволит получать на пенсии доход в размере 150% от сегодняшней зарплаты.

По словам генерального директора компании «Персональный советник» Натальи Смирновой, стратегию накопления средств на пенсию при помощи банковских вкладов трудно признать идеальной. Далеко не все депозиты в портфеле покроют инфляцию в 15%, которая ожидается в нынешнем году.

В данном случае вкладчику удалось вовремя открыть счета и зафиксировать весьма высокие ставки. Какое-то время они будут действовать, однако после снижения ключевой ставки неизбежно снизятся.

Поэтому кроме депозитов в описанной ситуации можно посоветовать ежемесячно вкладывать часть средств в инвестиционные фонды акций.

Программа страхования

Педагогу Евгении Милькис 36 лет. 7 лет назад она приняла решение начать копить на старость. Евгения выбрала страховую компанию, объясняя это соображениями надежности. Она говорит, что могла положить средства на депозит в банк под более высокий процент. Однако для нее важнее уверенность.

Если с Евгенией что-то произойдет, то семья получит всю страховую сумму. Была выбрана страховая компания «Ренессанс Жизнь». Первый взнос составил 30 тысяч рублей. Каждый год компания предлагает добровольно увеличивать последующий взнос на 10%. Гарантируется ежегодная доходность не менее 3%, иногда выходит больше.

Так, за 2013 год размер дополнительного дохода составил примерно 7,5% в рублях.

Данная страховая программа имеет срок действия 26 лет. После ее окончания Милькис должна будет получить порядка 1 млн рублей, которые планирует положить на депозит.

По мнению Натальи Смирновой, положительным моментом такой стратегии является наличие страховой защиты. Будущий пенсионер защищен в том числе и от потери трудоспособности.

Еще один плюс – налоговые льготы (за счет вычета в объеме годового взноса в программу, но не свыше 120 тысяч рублей). К минусам можно отнести однобокость портфеля, отсутствует диверсификация по стране и валютам.

Страховка неликвидна, так как не существует возможности без потерь изъять свои средства. Поэтому имеет смысл к страховому полису добавить более агрессивные валютные инструменты.

Неверной является и стратегия положить все средства на депозит после окончания страховки, поскольку инфляция будет «съедать» как проценты, так и тело депозита.

Существует риск вследствие инфляции совсем потерять накопления и к 70 годам остаться только с государственной пенсией. Поэтому лучше диверсифицировать накопления.

Часть можно вложить в НПФ с пожизненной рентой, часть – в дивидендные акции или облигации с регулярным купоном.