Каким образом лучше оформить использование имущества работника? При каком способе затраты для компании будут минимальны? Какие налоговые последствия ожидают компанию?

Оформить использование имущества работника в интересах работодателя можно разными способами, в частности:

— компенсировать работнику расходы, связанные с использованием его имущества;

— по договору аренды;

— по договору ссуды (безвозмездное использование).

Рассмотрим и сравним эти варианты с точки зрения документального оформления, бухгалтерского учета, налогообложения.

- Компенсация работнику за использование его имущества

- Документальное оформление

- Как посчитать размер компенсации

- Компенсация сотруднику за использование личного имущества: страховые взносы

- Законодательное регулирование вопроса

- Какие расходы нужно возместить

- Имущество, за использование которого положена компенсация

- Компенсация за использование имущества сотрудника на работе в 2021 году — Сайт о

- Условия возмещения затрат

- В каком случае компенсация за использование личного имущества работника в служебных целях не облагается ндфл

- Компенсации сотрудникам за использование личного имущества

- НДФЛ с сумм компенсаций

- Компенсация за использование личного имущества сотрудников, Комментарий, разъяснение, статья от 01 октября 2021 года

- Компенсация за использование личного автомобиля: общиеположения

- Бухгалтерский и налоговый учет компенсации

- Компенсация за использование личного имущества

- Соглашение о покрытии расходов

- Налоговый учет

- Документы для оформления компенсации

- Компенсация за использование собственного авто

- Аренда авто в служебных целях

- Бухгалтерский учет компенсации

- Пример. Компенсация сотруднику предприятия

- Как оформить компенсацию за использование личного транспорта работнику

- Основания для начисления компенсации за использование личного автомобиля

- Законодательные нормативные акты:

Компенсация работнику за использование его имущества

Распространенным вариантом при использовании имущества работника в производственных целях с ведома и согласия работодателя является выплата работнику компенсации, а также возмещение расходов, связанных с его использованием.

В этом случае имущество остается в распоряжении у его собственника. Он его использует в интересах работодателя без передачи другим работникам.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме (ч. 2 ст. 164 и ст. 188 ТК РФ).

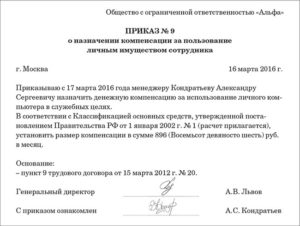

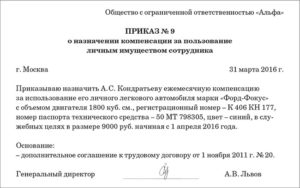

Документальное оформление

Прежде чем начать выплачивать сотруднику компенсацию за использование личного имущества, нужно оформить ряд документов.

1. Документы, подтверждающие производственную необходимость использования имущества. К таким документам могут быть отнесены:

— должностная инструкция;

— бухгалтерские справки с расчетами экономической обоснованности использования.

2. Дополнительное соглашение к трудовому договору, в котором должны быть отражены:

— вид используемого имущества и его характеристики (состояние на момент заключения данного соглашения, технические характеристики, регистрационные данные и т. п.);

— срок использования;

— порядок, размер и сроки выплаты компенсации (в фиксированной или переменной сумме), метод расчета;

— условия обслуживания;

— порядок возмещения расходов, связанных с эксплуатацией имущества в интересах работодателя, и подтверждения данных расходов.

Желательно приложить к данному соглашению документы, подтверждающие право собственности работника на имущество, которое будет использовано в интересах компании (например, договор купли-продажи, технический паспорт, товарный чек).

В российском законодательстве вы не найдете определения того, что считать личным имуществом. Так, из материалов постановления ФАС Уральского округа от 29.05.2013 N Ф09-4358/13 усматривается, что судьи определяют личное имущество работника как имущество, принадлежащее ему на любом законном основании.

Вопрос действительно спорный, ведь не всегда право на владение имуществом, например ноутбуком, можно подтвердить документально.

3. Акт. Этот документ подтверждает фактическое использование имущества. Его составляют в произвольной форме. Акт подписывают руководитель компании и работник.

4. Приказ о выплате компенсации работнику. Приказ служит основанием для перечисления компенсации работнику.

Как посчитать размер компенсации

Размер компенсации за использование личного имущества работника в интересах работодателя законодательно не установлен. Конкретный размер и порядок выплаты компенсаций устанавливает работодатель по согласованию с работником в письменном соглашении.

Для того чтобы размер компенсации был экономически обоснован, целесообразно оформить бухгалтерскую справку с расчетом суммы (письмо Минфина России от 25.10.2012 N 03-04-06/9-305).

Как правило, компенсацию выплачивают в пределах суммы износа (амортизации), рассчитанной исходя из официально установленных норм, если это основное средство.

Компенсация сотруднику за использование личного имущества: страховые взносы

Довольно часто бывают ситуации, когда для работы сотруднику приходится пользоваться своим личным имуществом. Как правило, в таких случаях работодатель выплачивает работнику некую сумму компенсации. В данной статье мы рассмотрим нужно ли облагать такие суммы страховыми взносами и налогом на доходы.

Законодательное регулирование вопроса

Законодательное регулирование данного вопроса осуществлено Трудовым кодексом РФ, в статье 188 которого описывается возмещение расходов работника от использования его имущества. Также вопросы компенсации и налогообложения компенсационных выплат описаны в Налоговом кодексе РФ, в частности в статье 217. Есть и другие правовые акты, регламентирующие начисление и выплату компенсаций.

Какие расходы нужно возместить

В трудовом кодексе РФ сказано, что возмещению подлежат суммы за:

Имущество, за использование которого положена компенсация

Имуществом, за использование которого положена компенсация, может быть следующее:

- Личный автомобиль сотрудника — это самое распространенное явление в настоящее время. Сотрудник передвигается по городу по делам предприятия на личном автомобиле, а предприятие возмещает некую сумму денежных средств сотруднику за это использование;

- Инструменты — расходы на используемые в работе свои инструменты также могут быть возмещены предприятием по соглашению с работником;

- Оборудование и другие технические средства и материалы — это может быть использование личного ноутбука и телефона в целях деятельности предприятия и другое имущество.

Компенсация за использование имущества сотрудника на работе в 2021 году — Сайт о

Актуальным для сторон трудового договора – работника и работодателя – является вопрос о возмещении расходов при использовании личного имущества работника. В Трудовом кодексе РФ данный вопрос регулируется ст. 188, а в отношении надомников (лиц, осуществляющих выполнение работы на дому по трудовому договору с работодателем) – ст. 310.

Условия возмещения затрат

В трудовом законодательстве понятие компенсации дано в ст. 164 ТК РФ: это денежная выплата, возмещающая работнику затраты, связанные с выполнением трудовых или иных предусмотренных законом обязанностей. Установленные в ст. 188 ТК РФ нормы в отношении использования личного имущества работника содержат ряд условий, при которых возмещение должно быть произведено.

Первое условие – использование работником личного имущества.

Существует точка зрения, что имущество должно использоваться работником самостоятельно. Однако на надомников это правило не распространяется, поскольку ч. 1 ст. 310 ТК РФ предусматривает, что надомник может выполнять работу, обусловленную трудовым договором, с участием членов его семьи. При этом трудовые отношения между членами семьи надомника и работодателем не возникают.

Какие виды личного имущества могут быть использованы работником?

Специалисты уделяют внимание вопросам возмещения затрат, связанных с использованием личных автомобилей работников, – от амортизации автомобиля до затрат на горюче-смазочные материалы, техническое обслуживание и текущий ремонт, запчасти, расходы на парковку и т. д. Закон не ограничивает работодателя каким-либо конкретным перечнем; в качестве личного имущества может выступать компьютерная и иная оргтехника, инструмент, мобильный телефон.

https://www.youtube.com/watch?v=0mbMr_jzT_U

Из практики следует, что в качестве «личного» работник может использовать как имущество, принадлежащее ему по праву собственности, так и имущество, используемое им на основании доверенности от собственника. Как правило, в качестве примера приводится только управление автомобилем, однако иное имущество также может быть использовано работником при соответствующем оформлении права пользования.

Второе условие для возмещения затрат: имущество работника используется в интересах работодателя. Следует отметить, что налоговые органы, проверяя экономическую обоснованность расходов работодателя, уделяют внимание должностным инструкциям работников: связаны ли производимые затраты с должностными обязанностями работника.

| Законодательство действительно не устанавливает ограничений на виды личного имущества работника, используемого им в интересах работодателя, и на размер компенсаций. Размеры компенсаций, порядок определения данного размера, порядок выплаты и прочие условия могут устанавливаться в коллективном договоре или в трудовых договорах с каждым работником. Однако отсутствие единого подхода со стороны работодателя к определению размера компенсаций может вызвать ненужные вопросы со стороны налоговых органов в отношении обоснованности таких расходов организации.Единый подход может быть установлен, например, в коллективном договоре, а при его отсутствии – в приказе руководителя организации (предприятия). Это совершенно не противоречит нормам ТК РФ, который требует закрепления размера компенсации и условий ее выплаты в письменном соглашении сторон трудового договора. Необходимо обратить внимание и на то, что порядок и условия определения размера компенсации за использование работником личного имущества должны быть едины для всех работников предприятия (организации) относительно определенного вида имущества.Работодателя при налоговом администрировании в первую очередь интересует возможность учета сумм, выплаченных им своим работникам в качестве компенсации за использование личного имущества, при формировании налогооблагаемой базы по налогу на прибыль, а также необходимость уплаты единого социального налога. Данные выплаты производятся сверх сумм компенсаций, и каждый компенсационный рубль может обойтись организации слишком дорого, если не будет правильно оформлен и подтвержден соответствующими документами. |

В каком случае компенсация за использование личного имущества работника в служебных целях не облагается ндфл

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫВ каком случае компенсация за использование личного имущества работника в служебных целях не облагается ндфл

Минфин России в письме от 20.04.15 № 03-04-06/22274 рассмотрел вопрос о порядке начисления НДФЛ на сумму компенсации за использование личного имущества работника в служебных целях. Специалисты ведомства пришли к выводу, что такие выплаты НДФЛ не облагаются. Но только в том размере, который определен соглашением между организацией и сотрудником.

Чиновники рассуждают следующим образом. По общему правилу компенсационные выплаты, связанные с исполнением работником трудовых обязанностей, не облагаются НДФЛ в пределах норм, установленных законодательством РФ (п. 3 ст. 217 НК РФ).

Поскольку Налоговый кодекс не содержит норм компенсаций при использовании личного имущества работника в служебных целях и не предусматривает порядок их установления, то нужно применять нормы Трудового кодекса. А именно — статьи 188 ТК РФ.

В ней сказано, что если сотрудник использует на работе свое имущество, и это происходит с согласия или ведома работодателя, то организация обязана возместить сотруднику расходы, связанные с использованием имущества, и выплатить компенсацию за его использование, износ (амортизацию).

Размер возмещения расходов определяется по письменному соглашению работника с работодателем.

С учетом изложенного, авторы письма приходят к следующему выводу.

Если имущество используется физлицом в интересах работодателя при выполнении сотрудником обязанностей в соответствии с трудовым договором, то на суммы компенсации (в размере, определенном соглашением сторон) НДФЛ не начисляется. Также авторы письма добавили, что в целях освобождения от уплаты НДФЛ необходимо иметь документы, подтверждающие:

- принадлежность имущества налогоплательщику;

- расчет компенсаций;

- фактическое использование имущества в интересах работодателя;

- расходы, связанные с использованием этого имущества.

Напомним, что аналогичные разъяснения содержатся в письме Минфина от 11.04.13 № 03-04-06/11996 (также см. «Минфин напомнил особенности налогообложения компенсации за использование личного имущества сотрудника»). См. также статью «Как выгоднее оформить использование сотрудником своего автомобиля (новая редакция)».

Обсудить на форуме (8)РаспечататьВ закладкиОбсудить на форуме (8)РаспечататьВ закладки

Компенсации сотрудникам за использование личного имущества

В некоторых случаях компании договариваются с сотрудниками об использовании ими личного имущества в служебных целях. Таким имуществом может быть личный автомобиль сотрудника, его ноутбук или компьютер, мобильный телефон и т.п.

В ситуации, когда работник использует свое имущество в служебных целях, с согласия или ведома работодателя, то ему выплачивается компенсация в соответствии с положениями ст.188 ТК РФ.

https://www.youtube.com/watch?v=AfpaOTXrcfM

Кроме того, на основании ст.235 ТК РФ, работодатель, причинивший ущерб имуществу работника, возмещает этот ущерб в полном объеме. Размер ущерба исчисляется по рыночным ценам, действующим в данной местности на день возмещения ущерба.

При согласии работника ущерб может быть возмещен в натуральной форме (путем ремонта/замены испорченного имущества).

В таком случае работник пишет заявление о возмещении ущерба. Работодатель обязан рассмотреть поступившее заявление и принять соответствующее решение в десятидневный срок со дня его поступления. При несогласии работника с решением работодателя или неполучении ответа в установленный срок работник имеет право обратиться в суд.

Согласно ст.188 ТК РФ, при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию):

- инструмента,

- личного транспорта,

- оборудования,

- других технических средств и материалов, принадлежащих работнику,

а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

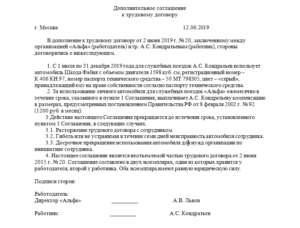

Такое соглашение может быть оформлено как отдельным документом, так и приложением к трудовому договору с сотрудником. Кроме того, сам трудовой договор может содержать условие о компенсации расходов и суммах таких компенсаций.

При составлении соглашения необходимо зафиксировать в нем порядок выплаты компенсации. В нем необходимо указать, зависит ли сумма компенсации от количества календарных/рабочих дней в месяце, а так же – будет ли выплачиваться компенсация, если сотрудник отсутствовал на работе (был на больничном, в отпуске).

В статье мы поговорим об учете и налогообложении компенсаций за использование имущества сотрудника в служебных целях.

НДФЛ с сумм компенсаций

Согласно п.3 ст.

217 НК РФ не подлежат налогообложению НДФЛ следующие виды доходов физических лиц:

- все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных сисполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

Соответственно, НДФЛ не начисляется в случае, если компенсации выплачиваются за использование сотрудниками их имущества, которое необходимо для выполнения ими их трудовой функции.

- Так, например, компенсация за использование личного транспорта не будет облагаться НДФЛ, если она выплачивается сотрудникам, чья работа имеет разъездной характер, что отражено в их должностной инструкции.

- Компенсацию расходов на телефонные переговоры не нужно облагать НДФЛ, если телефонные звонки носят производственный характер и осуществлялись в интересах компании-работодателя.

При этом организации необходимо обосновать размер установленной компенсации. Для этого нужно сделать расчет и приложить к нему первичные документы, подтверждающие его обоснованность.

Так же необходимо располагать документами, подтверждающими:

- стоимость имущества,

- что право собственности или право владения/распоряжения имуществомпринадлежит сотруднику,

- факт использования имущества сотрудником при выполнении им трудовых обязанностей.

Например, для обоснования суммы компенсации за использование мобильного телефона можно использовать данные о времени телефонных разговоров в служебных целях и документы, подтверждающие стоимость телефона и тот факт, что он принадлежит сотруднику.

Такую позицию изложил Минфин в своем Письме от 18.02.2013г.№03-04-06/4259:

- «Таким образом, денежная компенсация за использование в служебных целях мобильного телефона, принадлежащего сотруднику, не облагается налогом на доходы физических лиц в размерах, установленных организацией.

- При этом размер данной компенсации должен иметь экономическое обоснование и исходить из документально подтвержденных стоимости мобильного телефона и времени телефонных разговоров по служебным и личным целям.

- Также организация должна располагать документами (или их заверенными в установленном порядке копиями), подтверждающими право собственности работника на используемое имущество.»

- Если для выполнения своих служебных обязанностей работники используют личные автомобили для служебных поездок, то компенсационные выплаты в связи с таким использованием не облагаются НДФЛ при выполнении следующих условий:

- условие об использовании личного транспорта и сумма компенсации зафиксированы в письменном виде (отдельным соглашением, либо содержится в трудовых договорах),

- работниками предоставлены регистрационные документы на автомобили, подтверждающие право собственности (ПТС, свидетельство о регистрации)*,

- организация оформляет маршрутные листы.

* Согласно Письму ФНС России от 25.10.2012г. №ЕД-4-3/18123@, право собственности на автомобиль является обязательным условием для использования льготы по НДФЛ в соответствии с п.3 ст.217 НК РФ:

«Учитывая положения статьи 188 Трудового кодекса, возмещению работодателем подлежат расходы работника, связанные с использованием в интересах работодателя исключительно личного имущества. Возмещение работодателем расходов работника, связанных с использованием не принадлежащего ему на праве собственности имущества, законодательствам не предусмотрено.

https://www.youtube.com/watch?v=TW8kwXsB61A

Поскольку транспортное средство, управляемое физическим лицом по доверенности, не является его личным имуществом, положения пункта 3 статьи 217 Кодекса в таком случае не применяются и суммы возмещения расходов, связанных с использованием такого имущества в интересах работодателя, подлежат обложению налогом на доходы физических лиц в установленном порядке.

Компенсация за использование личного имущества сотрудников, Комментарий, разъяснение, статья от 01 октября 2021 года

Российский бухгалтер,N 10, 2021 год Ольга Гаврилова,эксперт журнала

В соответствии сост.

188Трудового кодекса Российской Федерации, при использованииработником с согласия или ведома работодателя и в его интересахличного имущества работнику выплачивается компенсация заиспользование, износ (амортизацию) инструмента, личного транспорта,оборудования и других технических средств и материалов,принадлежащих работнику, а также возмещаются расходы, связанные сих использованием. Размер возмещения расходов определяетсясоглашением сторон трудового договора, выраженным в письменнойформе.

Компенсация за использование личного автомобиля: общиеположения

Компенсация заиспользование личного автотранспорта может быть выплачена толькотем сотрудникам, чья работа носит разъездной характер и связана сослужебными поездками. Руководитель организации в свою очередьдолжен определить список сотрудников, которые используют личныйавтомобиль в служебных целях, и закрепить его письменно.

Стоитотметить, что характер работы таких сотрудников должен бытьзакреплен в локальных документах. Это может быть должностнаяинструкция, трудовой договор и т.д.

Кроме этого, выплатакомпенсации за использование личного автотранспорта может бытьпредусмотрена в отдельном пункте трудового договора.

Еслинеобходимость компенсации за использование личного автомобилявозникла после заключения трудового договора, выплату можнопрописать в дополнительном соглашении.

Напомним, что согласност.188Трудового кодекса РФ организация должна выплачивать не толькокомпенсацию за использование личного имущества, но и расходы,связанные с его эксплуатацией.

Размер таких расходов также можнопредусмотреть в трудовом договоре или дополнительном соглашении кнему.

Если выплата компенсациине предусмотрена трудовым договором или дополнительным соглашением,руководитель может указать список сотрудников, а также размеркомпенсации в приказе. Согласно ст.

188Трудового кодекса РФ размер возмещения расходов определяетсясоглашением сторон трудового договора, выраженным в письменнойформе. Соответственно, положение ст.188Трудового кодекса РФ не предусматривает обязанностьруководителя в трудовом договоре предусматривать выплатукомпенсации. Кроме того, содержание трудового договораустанавливается нормами ст.

57Трудового кодекса РФ. Условие о выплате компенсации заиспользование личного автотранспорта не входит в переченьобязательных условий трудового договора.

Поскольку компенсацию иее размер можно предусмотреть в приказе руководителя, то подписьсотрудника, ознакомившегося с приказом, можно расценивать каксоглашение сторон.

Директор от имениорганизации может подписать приказ о выплате себе компенсации заиспользование своего личного автомобиля в производственных целях.Законодательством не предусмотрено никаких противоречий этому.

Также как и обычным сотрудникам, помимо компенсации за использованиеавтомобиля, руководителю могут быть возмещены расходы, связанные сэксплуатацией. Порядок и размер компенсации можно также прописать втрудовом договоре или дополнительном соглашении к нему.

Напомним,что подписать трудовой договор с руководителем организацииможет:

-в акционерном обществе: в соответствии с п.3ст.69 Федерального закона от 26 декабря 1995 года N 208-ФЗдоговор от имени общества подписывается председателем советадиректоров (наблюдательного совета) общества или лицом,уполномоченным советом директоров (наблюдательным советом)общества;

-в обществе с ограниченной ответственностью: в соответствии сп.1ст.

40 Федерального закона от 8 февраля 1998 года N 14-ФЗдоговор между обществом и лицом, осуществляющим функцииединоличного исполнительного органа общества, подписывается отимени общества лицом, председательствовавшим на общем собранииучастников общества, на котором избрано лицо, осуществляющеефункции единоличного исполнительного органа общества, илиучастником общества, уполномоченным решением общего собранияучастников общества, либо, если решение этих вопросов отнесено ккомпетенции совета директоров (наблюдательного совета) общества,председателем совета директоров (наблюдательного совета) обществаили лицом, уполномоченным решением совета директоров(наблюдательного совета) общества.

Подписать трудовойдоговор или дополнительное соглашение с руководителем организацииможет и другой представитель, который наделен такими полномочиями.Для этого представитель должен иметь оформленную соответствующимобразом доверенность.

Приведем образец приказао назначении компенсации за использование автомобиля.

Несмотря на то, чтокомпенсация за использование личного автомобиля начисляется наосновании вышеуказанных документов (приказа руководителя, трудовогодоговора или дополнительного соглашения к нему), спорным остаетсявопрос, необходимо ли требовать от сотрудника путевые листы.

Так, вписьме Минфина России от 27 июня 2013года N 03-04-05/24421 сказано, что размер возмещения расходовдолжен подтверждаться документами, свидетельствующими опринадлежности налогоплательщику на праве личной собственностииспользуемого в служебных целях имущества (паспорт транспортногосредства и свидетельство о его регистрации), расчетами компенсацийи документами, подтверждающими фактическое использование имуществав интересах работодателя (путевые листы), а также документами,подтверждающими суммы произведенных в этой связи расходов. Согласнописьму Минфина России от 13 апреля2007 года N 14-05-07/6 для получения компенсации работникидолжны представить в бухгалтерию организации копию техническогопаспорта личного автомобиля, заверенную в установленном порядке (врассматриваемом случае и копию доверенности), и вести учетслужебных поездок в путевых листах.

Однако судебная практика(постановление ФАС Центральногоокруга от 25 мая 2009 года по делу N А62-5333/2008) утверждаетобратное. Суды пришли к выводу, что путевые листы не предназначеныдля учета поездок работников на своих личных автомобилях, даже еслиэти поездки осуществляются в служебных целях.

Бухгалтерский и налоговый учет компенсации

Компенсация заиспользование автомобиля начисляется ежемесячно в фиксированнойсумме, не зависимо от количества рабочих дней в месяце. При этом,если сотрудник болел или находился в отпуске, компенсацию заиспользование автомобиля начислять за этот период не следует.

Еслисотрудник отработал месяц не полностью, то компенсация начисляетсяпропорционально отработанному времени.

Вбухгалтерском учете начисление компенсации за использование личногоавтомобиля, а также расходы, связанные с его эксплуатацией,необходимо отражать на счете 73″Расчеты с персоналом по прочим операциям».

Начислениеосуществляется в зависимости от того, в каком подразделениисотрудник работает и какие функции он выполняет. Начислениекомпенсации отражается следующим образом:

Дебет 20, 23, 25, 26, 29, 44 Кредит73

— начисленакомпенсация за использование личного автомобиля.

ПРИМЕР

| Приказомгенерального директора ООО «Весна» главному инженеру Ф.С.Козловуназначена компенсация за использование личного автомобиля вслужебных целях в размере 8000,00 руб. в месяц. Компенсациявыплачивается с 1 ноября 2021 года.Впериод с 14 по 22 ноября Козлов Ф.С. находился на больничном.Произведем начислениякомпенсации за использование автомобиля за ноябрь.Вноябре 21 рабочий день. Период нахождения сотрудника на больничномисключается. Таким образом, выплата компенсации будет производитьсяза 14 календарных дней:8000 руб. / 21 дн. х 14дн. = 5333,33 руб.На счетах бухгалтерскогоучета будет сделана запись:Дебет 26 Кредит73— 5333,33 руб. -начислена компенсация Козлову Ф.С. за использование личногоавтомобиля за ноябрь 2021 года. |

Всоответствии с пп.11п.1 ст.264 Налогового кодекса РФ расходы на компенсацию заиспользование для служебных поездок личных легковых автомобилей имотоциклов в пределах норм уменьшат налоговую базу по налогу наприбыль в составе прочих расходов.

Нормы расходоворганизаций на выплату компенсации за использование для служебныхпоездок личных легковых автомобилей и мотоциклов, в пределахкоторых при определении налоговой базы по налогу на прибыльорганизаций такие расходы относятся к прочим расходам, связанным спроизводством и реализацией, установлены постановлением Правительства РФ от 8 февраля2002 года N 92 (далее — постановление N 92).

Таким образом, постановлением N 92 установлены следующиенормы расходов организаций на выплату компенсации за использованиедля служебных поездок личных легковых автомобилей и мотоциклов, впределах которых при определении налоговой базы по налогу наприбыль организаций такие расходы относятся к прочим расходам,связанным с производством и реализацией:

Компенсация за использование личного имущества

Если работник вынужден пользоваться собственным автотранспортом в служебных целях, то ему положена выплата компенсации. Этот пункт отмечен в статье 188 ТК РФ. Сотрудник имеет возможность использовать собственный автомобиль по договоренности с руководителем предприятия. Компенсация предоставляется даже за единичное пользование транспортом в должностных целях.

В Трудовом кодексе указывается, на что конкретно идет компенсация:

- амортизацию автотранспорта;

- оплату затрат на ГСМ (бензин, топливо);

- техобслуживание.

Соглашение о покрытии расходов

В соглашении между руководителем и сотрудником должна отражаться информация:

- о марке транспорта работника, годе выпуска;

- о сумме компенсации, приведенных расчетах, сроках по выплатам.

В соглашении между руководителем и подчиненным есть возможность указать 2 вида компенсации одновременно: и на ГСМ-расходы, и на износ автотранспорта. В законодательстве не прописаны конкретные суммы, поэтому мера возмещения затрат за пользование собственным автомобилем устанавливается в каждой организации.

https://www.youtube.com/watch?v=ud0m6e46Aa8

Контролирующие органы РФ для верного расчета налогов предлагают учитывать степень износа автомобиля и время его эксплуатации. Необходимо использовать простые расчеты, отображаемые в соглашении:

- Сумма выделяемых средств равна сумме амортизации транспорта. Расчеты ведутся в текущем периоде.

- Вести расчеты, исходя из стоимости 1 км автопробега по должностным обязанностям. Расценки можно заимствовать у такси.

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2021 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия.

Компенсация за использование собственного авто

Ст. 272 НК РФ, п. 7 гласит: компенсация денежных средств за пользование собственным автотранспортом по служебным нуждам отображается в расходах на дату выплаты. При оплате налога на прибыль следует руководствоваться нормативами, указанными в Постановлении Правительства РФ, 08. 02. 02, №92:

- Если объем двигателя легкового транспорта сотрудника 2000 куб. см, то размер компенсации не может превышать утвержденную норму, а именно 1200 рублей.

- Если двигатель объемом выше 2000 куб. см, то предоставляется выплата 1500 рублей.

Ограничения на размер компенсации за использование грузового транспорта в должностных целях не утверждаются на законодательном уровне. Категория автотранспорта отмечена в ТС или ПТС. Чтобы учесть компенсации для налога на прибыль, нужно собрать ту же документацию, что и для НДФЛ.

Аренда авто в служебных целях

Утвержденная сумма возмещения денежных средств за пользование автомобилем по служебным нуждам очень мала. Поэтому если в должностные обязанности входят постоянные разъезды, стоит заключить договор аренды.

За арендованный транспорт служащему также полагается компенсация. Авто можно взять в аренду вместе с сотрудником. При аренде автомобиля без сотрудника ответственным лицом назначается уполномоченное лицо организации.

Для работодателя на УСН преимущество заключается в уменьшении налоговой базы (согласно ст. 346 НК РФ, п.1). Расходы на содержание транспорта несет работодатель и может включать их в статью расходов.

https://www.youtube.com/watch?v=ad0zyPRduoE

В обеих ситуациях необходимо:

- Заключить договор аренды.

- Установить сумму компенсационных ежемесячных платежей.

- Передать транспорт по акту.

Важно! Ежемесячные платежи аренды работодатель включает в доход своего сотрудника. Компенсация облагается НДФЛ по ставке 13% (по статье 226 НК РФ п.1, ст. 224 п.1). Страховые взносы платить не придется.

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления.

Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

Пример. Компенсация сотруднику предприятия

Как оформить компенсацию за использование личного транспорта работнику

1.

Какие выплаты полагаются работнику в связи с использованием личного автомобиля в служебных целях.

2. Какими документами оформляется использование личного транспорта сотрудником и выплата компенсации.

Мы живем в век скоростей, поэтому наличие автомобиля у работника – это зачастую не роскошь, а производственная необходимость. Многие сотрудники имеют разъездной характер работы (менеджеры по продажам, торговые представители, выездные специалисты по обслуживанию клиентов и т.д.), то есть результат их труда напрямую зависит от степени мобильности.

Однако не каждый работодатель имеет достаточно ресурсов, чтобы обеспечить своих работников служебным транспортом, поэтому все чаще требуются сотрудники с личным автомобилем. В этой статье предлагаю разобраться, как правильно оформить и компенсировать использование личного транспорта работнику.

А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов.

Основания для начисления компенсации за использование личного автомобиля

В соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты:

— компенсация за использование и износ (амортизацию) личного имущества;

— возмещение расходов, связанных с эксплуатацией личного имущества.

Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце.

Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться.

Что касается возмещения расходов, связанных с использованием работником личного имущества в трудовой деятельности, то в случае использования личного транспорта, к таким расходам могут относится, например, затраты на бензин, мойку автомобиля, ремонт.

Согласно ТК РФ конкретные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении между работником и работодателем. Таким образом, мы вплотную подошли к вопросу документального оформления использования работником личного транспорта в служебных целях.

Для начисления работнику компенсации за использование личного автомобиля в служебных целях и возмещения расходов, связанных с таким использованием, необходимы следующие документы:

1.

Локальный нормативный акт организации, согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

https://www.youtube.com/watch?v=ph9LUGKSbcE

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы.

Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя» или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя». Утвердить перечень должностей с разъездным характером работы целесообразно отдельным приказом, поскольку перечень периодически может пополняться или изменяться, а издать новый Приказ проще, чем вносить изменения во все Положение.

! Обратите внимание: разъездной характер работы предполагает регулярные поездки сотрудника при исполнении своих трудовых функций, а не разовые. То есть командировки раз в месяц не могут расцениваться как разъездной характер работы. Указание на разъездной характер работы обязательно должно содержаться в трудовом договоре с работником.

2. Должностная инструкция сотрудника.

В должностной инструкции должны быть четко прописаны трудовые обязанности, предполагающие регулярные поездки. Например, такие обязанности, как выезд к клиентам для устранения неполадок (установки, настройки и т.д.), выезд к потенциальным клиентам для проведения переговоров (демонстрации продукции, заключения договоров), доставка корреспонденции контрагентам и другие обязанности.

3. Соглашение между работником и работодателем об использовании личного транспорта в служебных целях.

Такое соглашение может содержаться в трудовом договоре, а может быть оформлено как отдельное дополнительное соглашение к трудовому договору.

Я рекомендую второй вариант, поскольку условия соглашения могут изменяться (при покупке нового автомобиля, при изменении суммы компенсации или размера возмещения расходов), и гораздо удобнее в этом случае просто сделать новое дополнительное соглашение, чем вносить изменения в пункты трудового договора.

В Соглашении об использовании личного автомобиля в служебных целях необходимо зафиксировать следующую информацию:

- Характеристики транспортного средства (тип ТС (легковой, грузовой), марка, год выпуска, регистрационный знак, рабочий объем двигателя и другие существенные характеристики);

- Размер компенсации;

- Расходы, которые подлежат возмещению, их размер (или порядок расчета) и порядок подтверждения;

- Порядок и сроки выплаты компенсации и сумм возмещения расходов.

К Соглашению необходимо приложить копию паспорта транспортного средства и копию свидетельства о государственной регистрации транспортного средства. В том случае, если работник управляет автомобилем, не принадлежащим ему на праве собственности, помимо перечисленных документов требуется копия полиса ОСАГО, в который вписан данный сотрудник.

Скачать Образец соглашения об использовании личного транспорта в служебных целях

4. Приказ руководителя об установлении компенсации за использование личного транспорта и порядке возмещения расходов, связанных с его использованием.

Приказ составляется на основе Соглашения об использовании личного транспорта в служебных целях, закрепляет ответственных лиц и служит основанием для начисления и выплаты компенсации и возмещения расходов сотруднику.

Скачать Образец приказа о возмещении расходов в связи с использованием личного транспорта

5. Документы, подтверждающие фактическое использование работником личного транспорта в служебных целях и величину расходов, понесенных в процессе такого использования. Унифицированные формы таких документов, обязательные для применения, отсутствуют, поэтому работодатель вправе самостоятельно их разработать и утвердить.

Например, фактическое использование работником личного транспорта в трудовой деятельности могут служить путевой лист (по форме работодателя), ведомость разъездов сотрудника в служебных целях. Главное, чтобы эти документы содержали следующую информацию:

- информацию о работнике и о транспортном средстве (на основе Соглашения);

- информацию о маршруте следования с указанием пунктов назначения и километража. Маршрут следования должен однозначно свидетельствовать о служебном характере поездок.

Для возмещения сотруднику расходов, связанных с эксплуатацией личного автомобиля в служебных целях, необходимы документы, подтверждающие такие расходы:

- чеки АЗС, чеки или квитанции услуг мойки машины, ремонтных работ и т.д.;

- расчет произведенных расходов в денежном выражении. Например, расход топлива будет рассчитываться исходя из километража, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива, утвержденных в Соглашении об использовании личного транспорта в служебных целях.

Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях.

Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов.

А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Законодательные нормативные акты:

Трудовой кодекс РФ

https://www.youtube.com/watch?v=fuscH560T6k

Все Кодексы РФ опубликованы на Официальном интернет-портале правовой информации http://pravo.gov.ru/