В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов.

На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса.

На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

- Фонд оплаты труда: расчет, планирование и анализ

- Используйте пошаговые руководства:

- Что включает в себя фонд оплаты труда

- Формулы расчета фонда оплаты труда

- Анализ и управление фондом оплаты труда

- Не нашли ответа на свой вопрос? Спросите экспертов «Системы Финансовый директор»

- Бюджетирование ФОТ на предприятии

- Для каких цели определяется ФОТ

- Чем отличается ФОТ в зависимости от целей планирования

- Какова последовательность действий при планировании ФОТ

- Как рассчитывается ФОТ для кассового плана

- Документы, которые нужно проанализировать

- Производственные перспективы на будущий год

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов.

Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

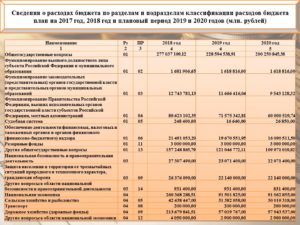

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

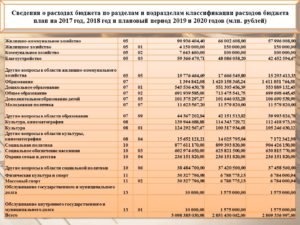

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен.

Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

https://www.youtube.com/watch?v=87aPElkW2FA

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов.

Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

записи прошедших вебинаров по теме «Бюджетирование»

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Фонд оплаты труда: расчет, планирование и анализ

Инструментом управления затратами на персонал является фонд оплаты труда. Персонал – самый ценный актив предприятия, а для некоторых предприятий и самый дорогой.

Затраты на оплату труда составляют весомую долю в себестоимости готового продукта, поэтому подходить к их расчету, анализу и управлению ими нужно максимально ответственно.

Читайте, что такое ФОТ, как его рассчитать, планировать и управлять им.

Используйте пошаговые руководства:

Словосочетания затраты на персонал, фонд оплаты труда, фонд заработной платы постоянно на слуху, и часто говорящий подразумевает под ними совершенно разные затраты. В результате возникает путаница и среди коллег нет однозначного понятия, о каких затратах идет речь. Чтобы устранить все недопонимания, прочтите, распечатайте и повесьте в кабинете три определения.

https://www.youtube.com/watch?v=ngD6KlzjCLg

Фонд заработной платы (ФЗП) – это суммарные затраты на оплату персоналу за отработанное время.

Фонд оплаты труда (ФОТ) – это общие затраты на оплату труда персонала, включая социальные выплаты и компенсации.

Затраты на персонал – это совокупность расходов на привлечение, вознаграждение, социальное обеспечение и стимулирование персонала (читайте также про разработку и внедрение KPI).

То есть из трех понятий фонд заработной платы – это самое узкое понятие, а затраты на персонал – наиболее широкое.

Что включает в себя фонд оплаты труда

В статьях расходов, которые должны быть включены в расчет фонда оплаты труда, также царит хаос. Причем не только в головах управленцев и финансистов, но и в источниках информации – книгах, статьях, профильных сайтах.

Объясняется это тем, что в законодательстве нет однозначного указания на то, какие расходы включать в понятие ФОТ, а какие нет. Опираться на накопленный компаниями опыт не получится, потому что опыт очень разнороден. Предприятия, которые ориентируются на так называемые «советские» методы управления, используют один перечень статей, «западники» другой.

Поэтому представим наглядно в таблице понятия ФЗП, ФОТ и затраты на персонал и перечень статей расходов. Отметим статьи:

- которые однозначно должны быть включены в расчет, знаком «+»;

- которых в расчете быть не должно, знаком «-»;

- которым среди источников нет однозначной позиции, знаком «±»

Таблица. Чем отличаются ФЗП, ФОТ и затраты на персонал

| № пп | Статья расходов | ФЗП | ФОТ | Затраты на персонал |

| 1 | Заработная плата, в т.ч. окладная и сдельная части | + | + | + |

| 2 | Стимулирующие надбавки | + | + | + |

| 3 | Доплата за совместительство и вынужденную работу на должностях, ниже оплачиваемых | |||

| 4 | Премирование сотрудников на постоянной или периодической основе | + | + | + |

| 5 | Компенсационные выплаты, связанные с режимом или условиями труда | + | + | + |

| 6 | Вознаграждение в натуральной форме | + | + | + |

| 7 | Комиссионное вознаграждение | |||

| 8 | Оплата ежегодных и дополнительных отпусков, резервы под них | — | + | + |

| 9 | Компенсации за неиспользованные отпуска | — | + | + |

| 10 | Компенсации за вынужденный простой или больничный лист | — | + | + |

| 11 | Затраты на бесплатно предоставляемые сотрудникам жилье, питание, проезд и прочее | — | ± | + |

| 12 | Оплата подарков | — | + | + |

| 13 | Расходы на форменную одежду | — | ± | + |

| 14 | Оплата труда сторонних работников по договорам подряда | — | + | + |

| 15 | Взносы на добровольное медицинское страхование и оплата медицинских услуг | — | + | + |

| 16 | Выходные пособия | — | + | + |

| 17 | Оплата занятий спортом и туристических путевок | — | ± | + |

| 18 | Компенсации за вред, причиненный на производстве | — | ± | + |

| 19 | Бонусы по итогам года | — | ± | + |

| 20 | Материальная помощь | — | ± | + |

| 21 | Дивиденды по акциям, выплаты по паям и пенсионным планам | — | — | + |

| 22 | Взносы в негосударственные фонды на социальное страхование и пенсионное обеспечение | — | — | + |

| 23 | Расходы на обучение персонала | — | — | + |

| 24 | Расходы на командирование сотрудников | — | — | + |

| 25 | Подбор, аттестация персонала | — | — | + |

Проанализируйте таблицу, примите обоснованное решение о том, какие статьи расходов вы будете включать в понятие фонд оплаты труда на вашем предприятии и зафиксируйте решение в корпоративных политиках. Тогда вы никогда не столкнетесь с ошибками и двойственным суждением в части полученных цифр по ФОТ.

Формулы расчета фонда оплаты труда

Самый сложный и актуальный вопрос касаемо ФОТ – это его сметный расчет или планирование на предстоящий месяц, год и т.д.

https://www.youtube.com/watch?v=eNYA9N8wwUs

Сметный расчет понадобится вам для обоснования себестоимости строительно-монтажных работ, для заполнения форм КС-3 и для внутрифирменного механизма расчета себестоимости, если ваше предприятие реализует долгосрочные затратные услуги или работы.

Как рассчитать фонд оплаты труда? Обратимся к пошаговому алгоритму.

1. Проведите подготовительную работу, собрав необходимую для расчета информацию: штатное расписание, расчетные ведомости, Оборотно-сальдовую ведомость по 70 счету, корпоративные политики по оплате труда и материальному стимулированию работников, политики KPI, табели учета рабочего времени. Все документы должны быть собраны и действовать за интересующий вас отчётный период.

2. Далее выделите из общего перечня штатных единиц три группы:

- производственные рабочие с сдельной / повременной / смешанной формой оплаты труда;

- служащие и работники с окладной формой оплаты труда;

- руководящий персонал.

Чтобы в будущем пользоваться информацией из баз данных без траты лишнего рабочего времени, задайте в системе учета как минимум следующие аналитики:

- принадлежность выплаты отделу, ЦФО, и группе специалистов;

- окладный, сдельный, повременный, премиальный или социальный вид выплаты.

3. Для каждой группы определите среднюю заработную плату.

Для сдельной и повременной части нужно рассчитывать среднюю заработную плату за единицу продукции, или за единицу времени (час, рабочая смена и т.д.).

Расчет выполняется по формуле:

Где ФОТсред – средняя величина оплаты труда за единицу, руб.

ФОТобщ – общая сумма оплаты труда по категории рабочих, руб. за рассматриваемый период;

Nед – количество единиц (продукции, времени) за рассматриваемый период;

Для персонала на окладной форме оплаты труда актуален расчет за месяц (среднемесячный фонд оплаты труда) или рабочий день по формуле:

Где ФОТсред – средняя величина оплаты труда за месяц (или рабочий день), руб.;

ФОТобщ – общая сумма оплаты труда по категории сотрудников, руб. за месяц;

Nсотр – количество сотрудников в категории, числившихся за рассматриваемый месяц;

Nр.дн – количество рабочих дней в рассматриваемом месяце.

Исходные данные по общим начислениям за рассматриваемый период содержатся в расчетных ведомостях и в дебете Оборотно-сальдовой ведомости по 70 счету. Отмечу, что если в расчетных ведомостях содержатся только данные по оплате работникам, то ОСВ 70 содержит все затраты на персонал: как заработную плату, так и социальные и стимулирующие выплаты, различные резервы под будущие выплаты

Поэтому для расчета ФОТ по балансу используйте именно ОСВ 70. Но и она не дает полной картины расходов, о чем будет сказано ниже

4. Для каждой группы определите формулу, наиболее точно описывающую формирование оплаты труда. Не забудьте, что средняя величина оплаты труда за единицу рассчитана только на основании расходов, которые вы выплачиваете непосредственно работникам.

Она не включает так называемые «сопутствующие расходы» такие как оплата добровольного медицинского страхования, форменной одежды и проезда до места работы.

Такие расходы принято включать в формулу расчета ФОТ через использование коэффициента сопутствующих расходов.

В общем случае наиболее универсальной можно назвать формулу расчета ФОТ для категорий работников со смешанной формой оплаты труда:

Где первое слагаемое – ФОТ сотрудников с окладной формой оплаты,

второе слагаемое – ФОТ сотрудников со сдельной / повременной схемой оплаты,

Кс.р – коэффициент сопутствующих расходов.

5. Рассчитывайте значения фонда оплаты труда с зависимости от желаемых конечных результатов.

Для сметного расчета указывайте потраченное рабочее время или количество сметных единиц, которые будут произведены по смете.

Для расчета планового ФОТ за месяц (квартал, год) указывайте соответствующее рабочее время.

6. Не забудьте, что ваши расчеты пока основываются на фактически накопленных данных и не учитывают изменения в будущем. Поэтому примените к вашим расчетам, где это необходимо:

- изменение ставок и порогов расчета социальных взносов со следующего года

- индексацию заработной платы персоналу;

- планируемое расширение или наоборот сокращение штата;

- годовые премии или другие премии, не учтенные в расчетах;

- изменения в социальном пакете, если таковые планируются.

Анализ и управление фондом оплаты труда

Анализ ФОТ необходим в первую очередь для того, чтобы понять, насколько эффективно расходуются средства компании на выплаты персоналу, какова отдача от проводимой политики управления персоналом.

Во-первых, следует определить, насколько ФОТ за текущий период отличается от аналогичных затрат предыдущего периода и плановых затрат. Далее понять, почему он отличается.

https://www.youtube.com/watch?v=zrJfgGHK2cw

Для выяснения причин отклонений самыми распространенными являются два метода: факторный анализ и определение структуры выплат (см., например, факторный анализ результатов деятельности предприятия). Каждый из методов будет наиболее эффективен, если проводить анализ по каждой группе кадров, а не в целом по предприятию.

В процессе проведения факторного анализа вам нужно выяснить, какие факторы повлияли на изменение фонда оплаты труда.

Примерный перечень факторов для анализа:

- изменение количества штатных единиц;

- изменение отплаты одного человеко-часа или одной единицы продукции;

- изменение объемов выпуска продукции;

- увеличение или сокращение рабочего времени;

- изменение коэффициента сопутствующих расходов (и перечень конкретных расходов, повлекших это);

- структурные изменения среди персонала, например, сдвиг в пользу более высокооплачиваемых кадров.

Определяя структуру выплат, вы сможете проанализировать эффективность использования фондов.

Например, уменьшение доли основной заработной платы может говорить о снижении трудоотдачи и росте дополнительных расходов, а может – о внедрении системы KPI на предприятии.

Когда вы сведете всю информацию в пай-чарты и сопоставите несколько периодов, вы увидите существующие на вашем предприятии тенденции и будете способны управлять ими.

Отдельно хочу сказать об управлении фондом оплаты труда. Не секрет, что во многих компаниях планы касательно управления персоналом красиво выглядят на бумаге и в комнатах для совещаний, но потом на деле искажаются или вовсе забываются. Легко посчитать в Экселе план по сокращению штата или оптимизации стимулирующих выплат.

Но когда в процессе рабочей деятельности эти штатные единицы и выплаты становятся не обезличенными цифрами, а доходом конкретных подчиненных, коллег, управленческие решения принимаются совсем по другим законам.

Отсюда вывод: продумывайте не только план по фонду оплаты труда, но и конкретные меры, которые вы будете предпринимать для его реализации. После того, как вы озвучили политику в отношении персонала на совещании, обеспечьте контроль за исполнением вынесенных решений.

Зациклите бизнес-процессы по изменениям оплаты персонала на себе, или на подчиненном сотруднике, играйте на опережение. Иначе вам придется констатировать невыполнение плана уже постфактум, когда действия предпринимать будет уже поздно.

Не нашли ответа на свой вопрос? Спросите экспертов «Системы Финансовый директор»

Бюджетирование ФОТ на предприятии

Источник: журнал «Главбух»

Что такое фонд оплаты труда? Ни один из нормативных документов не отвечает на него однозначно. Что в этой ситуации делать бухгалтеру которому поручено подготовить плановую цифру по фонду оплаты труда (ФОТ) на будущий год? Предлагаем взять за отправную точку цель, ради достижения которой рассчитывается плановый показатель.

Для каких цели определяется ФОТ

В зависимости от целей и задач планирования толкование понятия ФОТ может варьироваться. От цели планирования ФОТ зависит, какие документы нужно будет проанализировать, какие сведения из них почерпнуть, а также степень точности планирования.

Планирование бюджета движения денежных средств или расширенный кассовый план. Выплата зарплаты, отпускных, пособий, компенсаций образует один из потоков денежных средств. При планировании важно знать, сколько денег потребуется в будущем году на все эти выплаты.

Хватит ли средств, чтобы оплатить поставщикам сырье, материалы или товары, кредиторам — кредиты и проценты по ним и т. д.

То есть планирование фонда оплаты труда в данном аспекте подразумевает определение общей суммы денежных средств, которая понадобится, чтобы рассчитаться с работниками и при этом исполнить прочие обязательства компании.

Экономия расходов. Расходы на оплату труда относятся на себестоимость продукции. Чем больше затраты, тем меньше прибыль. Планирование ФОТ может служить для разработки мероприятий по экономии затрат, увеличения рентабельности производства.

Планирование налога на прибыль. Расходы на оплату труда в полной сумме уменьшают облагаемую базу по налогу на прибыль (ст. 255 НК РФ). Некоторые выплаты работникам признаются в составе расходов, уменьшающих облагаемую базу по налогу на прибыль, не целиком, а в пределах норм.

Выплаты сотрудникам, перечисленные в статье 270 Налогового кодекса, не учитываются при расчете налогооблагаемой прибыли ни при каких условиях.

Планируя сумму налога на прибыль, которую придется заплатить в будущем году, нужно рассчитать, какая сумма выплат персоналу может быть признана в налоговом учете.

Создание оценочных резервов выплат работникам. В конце текущего года компании могут зарезервировать средства на выплаты работникам, которые требуют равномерного распределения, например на оплату отпусков. При расчете максимальной величины резерва, а также процента ежемесячных отчислений в резерв используется один из показателей ФОТ.

Чем отличается ФОТ в зависимости от целей планирования

В зависимости от целей планирования показатели ФОТ отличаются по составу учитываемых выплат, по способу учета НДФЛ, страховых взносов. При этом способ планирования остается единым.

| Характеристики показателя ФОТ | Цели планирования ФОТ | |||

| Бюджет движения денежных средств | Экономия затрат | Налог на прибыль | Резерв на оплату отпусков | |

| Виды начислений физическим лицам, которые нужно учесть | Все выплаты в пользу физических лиц включая зарплату, пособия, материальную помощь, отпускные, средний заработок за неотработанное время, вознаграждения по договорам гражданско-правового характера | Учитываются выплаты работникам, включаемые в себестоимость. Не учитываются социальные выплаты, а также суммы пособий, выплачиваемые за счет ФСС РФ | Выплаты работникам и другим физическим лицам, перечисленные в статье 255 НК РФ | Выплаты работникам, перечислен-ные в статье 255 НК РФ |

| НДФЛ | Уменьшает сумму начислений | Не влияет на величину планового показателя ФОТ | ||

| Страховые взносы | Не влияют на величину планового показателя ФОТ | Не влияют на величину планового показателя ФОТ, но представляют собой отдельную статью затрат, уменьшающих прибыль. Размер зависит от размера ФОТ | Не влияют на величину планового показателя ФОТ, но представляют собой отдельную статью расходов, уменьшающих облагаемую базу затрат. Зависят от размера ФОТ | Участвуют в расчете процента ежемесячных отчислений в резерв |

Какова последовательность действий при планировании ФОТ

Планирование фонда оплаты труда осуществляется с использованием постатейного метода по видам начислений исходя из фактических данных за текущий год с учетом планируемых изменений.

https://www.youtube.com/watch?v=giZ9ElyycYs

Вначале следует собрать необходимую информацию о тех изменениях, планируемых в 2015 году, которые повлияют на величину каждой выплаты (группы однородных выплат). Далее определяют коэффициенты изменений (соотношений показателей, увеличения или уменьшения показателей).

Фактическая сумма по каждой выплате или по группе однородных выплат за текущий год корректируется на коэффициент планируемых изменений. Плановые показатели по каждой выплате или группе однородных выплат суммируются.

Рассмотрим этот порядок на примере планирования показателя фонда оплаты труда для составления бюджета движения денежных средств.

Как рассчитывается ФОТ для кассового плана

В данном случае будет определяться сумма денежных средств, которая потребуется для осуществления расчетов с физическими лицами, получающими в компании разные выплаты. Состав учитываемых начислений будет наиболее полным, включая пособия, арендные платежи и прочие выплаты.

Документы, которые нужно проанализировать

Информацию, необходимую для планирования ФОТ, можно почерпнуть из следующих документов:

- штатное расписание;

- положение об оплате труда;

- положение о премировании;

- коллективный договор;

- график отпусков;

- карточки синтетических счетов 70, 69, 68;

- расчетно-платежные или расчетные ведомости;

- данные о командировках.

Производственные перспективы на будущий год

Чтобы плановая цифра получилась как можно более точной, нужно учесть все факторы, которые могут оказать влияние на величину будущих начислений. Например, стоит выяснить, планируется ли:

- увеличение (уменьшение) объемов выпуска (производства) продукции или нет;

- расширение или сокращение штата;

- изменение норм выплаты материальной помощи, продолжительности отпусков;

- введение новых видов выплат работникам или отмена действующих видов выплат, например премий;

- индексация зарплаты и т. д.

Наличие информации об этих и других изменениях позволит рассчитать соответствующие корректирующие коэффициенты. Далее эти коэффициенты будут применены к фактическим данным текущего года.

Пример

В 2014 году штатная численность ООО «Нибелунг» составляла 10 человек. Все ставки были заняты. Общая сумма окладов составляла 500 000 руб. в месяц.

В 2015 году в связи с расширением сферы деятельности предполагается увеличить количество работников до 15 человек. При этом открывается пять ставок с окладом по 30 000 руб. каждая. Необходимо определить коэффициент планового увеличения фонда зарплаты по штатному расписанию.

Общая сумма окладов будет равна 650 000 руб. (500 000 руб. + 30 000 руб. × 5 чел.). Коэффициент планового увеличения фонда зарплаты по штатному расписанию равен 1,3 (650 000 руб. : 500 000 руб.).

Для проведения планирования фонда оплаты труда все расчеты лучше вести в специальных аналитических таблицах. Их элементы зависят от целей и задач, поставленных при планировании.

Пример

Бухгалтер ООО «Логист+» получил задание определить плановую величину фонда оплаты труда для составления бюджета движения денежных средств. Компания в 2015 году планирует индексировать своим сотрудникам заработную плату на 6%.

В январе на работу будут приняты два новых сотрудника, каждый с окладом в 25 000 руб., им будет передан объем работ, который в 2014 году выполняли физические лица по договорам подряда. В 2015 году не планируется продление этих договоров или заключение новых.

Для проведения расчетов и анализа бухгалтер ООО «Логист+» составил таблицу с исходными данными за 2014 год.

| Зарплата за отработанное время | 3 605 000 |

| Отпускные | 405 000 |

| Средний заработок за неотработанное время | 256 000 |

| Пособия | 321 000 |

| Материальная помощь | 180 000 |

| Вознаграждения по гражданско-правовым договорам на выполнение работ (оказание услуг) | 74 000 |

| Итого | 4 841 000 |

| Удержанный НДФЛ | 522 000 |

| Итого к выплате (перечислению) | 4 319 000 |

| Удельный вес НДФЛ в сумме начисленных выплат | 0,11 |

Далее бухгалтер рассчитал плановые показатели на 2015 год следующим образом.

Зарплата за отработанное время. Зарплата в 2015 году будет увеличена на 6%, двое сотрудников будут приняты на работу. Планируемая сумма зарплаты — 4 421 300 руб. (3 605 000 руб. × 1,06 + 25 000 руб. × 2 чел. × 12 мес.).

Отпускные. Коэффициент соотношения суммы отпускных и суммы зарплаты за отработанное время составлял в 2014 году 0,112344 (405 000 руб. : 3 605 000 руб.). В 2015 году при сохранении этого соотношения сумма отпускных может составить 496 706 руб. (4 421 300 руб. × 0,112344).

Средний заработок за неотработанное время. Коэффициент соотношения сумм среднего заработка и суммы зарплаты за отработанное время составлял в 2014 году 0,071012 (256 000 руб. : 3 605 000 руб.). В 2015 году при сохранении соотношения сумма среднего заработка составит 313 968 руб. (4 421 300 руб. × 0,071012).