В Трудовом Кодексе РФ определены основные правила предоставления, определения величины и оплаты отпуска.

В статье 114 Кодекса закреплено право работников на предоставление ежегодного отпуска продолжительностью 28 календарных дней. На время отпуска за работником сохраняется место работы и оплата среднего заработка.

Как проводить расчет отпускных в 2021 году по новому и примеры расчета приведены в статье на основании этих правил.

Сумму начисленных отпускных необходимо включать в состав расходов пропорционально дням отпуска, которые пришлись на каждый отчетный период. Сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов по налогу на прибыль пропорционально дням отпуска, приходящимся на каждый отчетный период.

Расходы для целей налогообложения прибыли признаются в том отчетном периоде, к которому они относятся и не зависят от времени фактической выплаты денежных средств. Датой осуществления расходов в виде страховых взносов признается дата их начисления. (Письмо Минфина № 03-03-РЗ/27643)

Продолжительность ежегодного основного оплачиваемого отпуска исчисляется в календарных днях. Выходные дни, точно также, как и рабочие, должны быть включены в число календарных дней отпуска.

В тех случаях, когда на время отпуска приходятся праздничные дни, то срок окончания отпуска переносится на то количество дней, которое соответствует кол-ву дней праздников.

Часть первая статьи 112 Трудового Кодекса РФ устанавливает на территории Российской Федерации следующие нерабочие праздничные дни:

- 1, 2, 3, 4, 5, 6, 7, 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

- Расчет отпускных в 2021 году

- Расчет среднего дневного заработка

- Расчетный период

- Количество учитываемых календарных дней расчетного периода

- Сумма учитываемых выплат, начисленных в расчетном периоде

- Продолжительность отпуска

- Примеры расчета отпускных в 2021 году

- Расчет отпускных в 2021 году по-новому: пример расчета

- Шаг № 1. Определить расчетный период

- Шаг №3. Рассчитать средний дневной заработок

- Шаг № 4. Определить итоговую сумму

- Тест, который покажет ошибки бухгалтера

- Расчет отпускных в 2021 году: примеры расчета

- Пример № 1. В расчетном периоде человек болел и ходил в отпуск

- Пример расчета № 2. Расчетный период сотрудник отработал полностью

- Пример № 3. Трудоустройство и отпуск в одном месяце

- Пример № 4. Средний заработок для расчета отпускных меньше нового МРОТ

- Формула расчета отпускных в 2021 году: новшества и используемый алгоритм

- Новшества сферы

- Формула расчета отпускных в 2021 году

- Алгоритм расчета отпуска

- Расчет отпускных с 2021 года + онлайн-калькулятор

- Основные правила для расчета отпускных

- Как рассчитать отпускные в 2021 году

- Узнать больше

- Формула для расчета среднего дневного заработка:

- Нестандартные ситуации, связанные с оформлением отпуска в 2021 году

- Калькулятор отпускных — 2021

Расчет отпускных в 2021 году

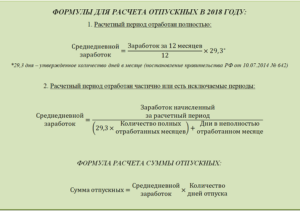

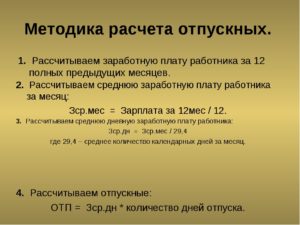

Обращаем Ваше внимание на то, что общий порядок исчисления отпускных в 2021 г. не изменился. Как и в прошлом году, в расчетах следует руководствоваться постановлением Правительства от 24.12.2007 № 922. При выполнении расчетов отпускных необходимо пользоваться следующим: каждый день отдыха оплачивается из среднего дневного заработка. Для определения суммы применяется формула:

Сумма отпускных = средний дневной заработок × количество календарных дней отпуска

Количество календарных дней указано в приказе на отпуск. Теперь необходимо определить средний дневной заработок.

Расчет среднего дневного заработка

Средний дневной заработок в 2021 г. вычисляется исходя из:

- Суммы выплат, начисленных в расчетном периоде

- Количества дней в нем.

Средний дневной заработок = Сумма учитываемых выплат, начисленных в расчетном периоде / количество учитываемых календарных дней расчетного периода.

Далее подробно рассмотрим как определить все составляющие, входящие в эту формулу.

Расчетный период

Период времени, на основании которого рассчитывается сумма выплат — это и есть расчетный период.

Статья 139 ТК РФ предусматривает два способа его определения:

- Либо использовать 12 календарных месяцев, предшествующих месяцу начала отпуска;

- Либо выбрать другой отрезок времени.

Таким образом, период времени, на основании которого вычисляется сумма выплат — это или 12 месяцев, которые предшествуют месяцу начала отпуска работника, или другой промежуток времени, который работодатель устанавливает на своей усмотрение.

1. На практике обычно используют «стандартный» расчетный период, т.е. в расчете берут 12 месяцев, предшествующих месяцу начала отпуска. При исчислении суммы текущий месяц, когда сотрудник идет в отпуск, надлежит из расчета исключить. В расчетный период могут попасть не все дни предыдущих 12 месяцев.

В случае, если сотрудник оформлен менее 12 месяцев назад, то необходимо учитывать только фактически отработанное время. Наряду с этим, должны быть исключены дни, установленные пунктом 5 Положения, утвержденного Постановлением Правительства от 24.12.2007 № 922.

Пункт 5 Положения в последней редакции гласит:

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;б) сотрудник получал пособие по временной нетрудоспособности или пособие по беременности и родам;в) сотрудник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;г) сотрудник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) сотрудник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

2. Выбран другой отрезок времени по усмотрению администрации.

В некоторых случаях период может быть установлен более 12 месяцев. К таким случаям относится изменение зарплаты в течении года, длительные постоянные командировки или иные продолжительные отрезки времени по тем или иным причинам не включенные в определение отпускных.

https://www.youtube.com/watch?v=f3seXnVKMeg

Возможны случаи, когда он устанавливается от 3 до 6 месяцев.

Следует иметь в виду, что если установлен не «стандартный» расчетный период, то рассчитывать отпускные необходимо два раза — за 12 месяцев и за иной (выбранный) временной интервал.

Администрация должна выплатить сотруднику ту сумму, которая будет больше. В любом случае, временной интервал для исчисления должен быть выбран таким, чтобы не ухудшать финансовое положение работника.

Количество учитываемых календарных дней расчетного периода

Чтобы правильно рассчитать отпускные, нам надо определить кол-во дней, которые учитываются в расчетном периоде.

Рассмотрим случай, когда он отработан не полностью и в нем имеются исключаемые периоды:

Полностью отработанный месяц — это месяц, отработанный с первого по последнее число и который не содержит исключаемые дни. Количество учитываемых дней в полностью отработанных месяцах определяется по формуле:

Где 29,3 — это среднемесячное кол-во календарных дней. Эта величина установлена в ч. 4 ст. 139 Трудового Кодекса РФ.

Расчет количества учитываемых дней в не полностью отработанных месяцах производится по следующей формуле:

Полученный результат следует округлить до двух знаков после запятой.

Теперь приведем формулу, по которой надо определить кол-во дней в не полностью отработанном месяце, приходящемся на отработанное время:

Перечень исключаемых периодов приведен в пункте 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства от 24.12.2007 № 922 (см.выше)

Начало и конец исключаемого периода определяется по табелю учета отработанного времени. Выходные дни внутри него в расчете не учитываются. Выходные дни между периодами работы относятся к отработанному времени.

Итак, мы рассмотрели все формулы для расчета количества учитываемых календарных дней расчетного периода. Теперь для определения среднего дневного заработка необходимо вычислить сумму учитываемых выплат, которые начислены в расчетном периоде.

Сумма учитываемых выплат, начисленных в расчетном периоде

Далее для расчета среднедневного заработка определяем выплаты, которые необходимо учесть. К таким выплатам относятся суммы, которые выплачены работнику по трудовому договору и включают в себя оклад, единовременное вознаграждение за выслугу лет (стаж работы), различные премии и все возможные надбавки, предусмотренные внутренними положениями.

Следует иметь в виду, что существуют и исключаемые выплаты. К исключаемым выплатам относятся все социальные пособия, а также выплаты компенсационного характера, к которым относятся оплата проезда, компенсация сотовой связи, питания, использование личного автомобиля в служебных целях и т.п.

Не учитываемые выплаты определены пунктом 3 Положения, утвержденного Постановлением Правительства №922. Все выплаты в расчетном периоде учитываются в полном объеме, но пристальное внимание при этом необходимо обратить на учет премии.

Те премии, которые выплачиваются по итогам месяца учитывают в полном размере, а вот если квартальные или годовые премии выплачены за время, которое еще не отработано, то сумму нужно разбить и учесть пропорционально отработанным дням.

Если в расчетном периоде или во время отпуска сотрудника проводилось повышение оклада с учетом инфляции, то это надо учесть в расчете с помощью «коэффициента индексации».

Продолжительность отпуска

Обычная продолжительность отпуска составляет 28 календарных дней. Но сотрудник по согласованию с администрацией имеет право разбить свой отпуск на несколько частей и использовать их в различное время. При этом одна из таких частей должна быть не менее 14 дн.

Учет отпуска ведется в календарных днях, при этом не имеет значение попадают ли на время отпуска выходные дни.

Важно! Отпуск продлевается только за счет праздничных дней, которые приходятся на период отпуска.

https://www.youtube.com/watch?v=e7RF6rJuov8

Сезонному работнику предоставляется два дня оплачиваемого отпуска за каждый полностью отработанный месяц. За частично отработанный месяц компенсация не положена.

Оплата отпуска производится не позднее, чем за три дня до его начала (ст. 136 ТК). При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, в том числе компенсации за неиспользованный отпуск, производится в день увольнения работника (ст. 140 ТК).

Примеры расчета отпускных в 2021 году

Далее рассмотрим примеры расчета отпускных в 2021 году, когда расчетный период:

- отработан полностью,

- отработан частично,

- или когда проводилась индексация зарплаты в течении расчетного периода.

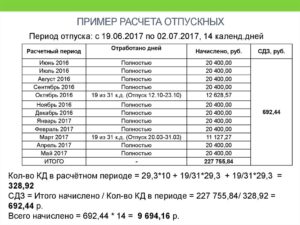

Пример №1 — расчетный период отработан полностью.

Сотрудник уходит в отпуск с 9 по 22 апреля 2021г. на 14 календарных дней.

Зарплата за месяц — 36000 ₽ (оклад в размере 30000 ₽ + премия — 5400 ₽). За работу на личном автомобиле ему компенсируют ГСМ в сумме 2900 ₽, оплату питания за счет компании 2700 ₽. В сентябре 2021 г. выплачена надбавка за совмещение — 9100 ₽.

Предшествующий отпуску год полностью отработан:

а) Расчетным периодом будет время: с 01.04. 2021 г. по 31.03.2021г.

б) Установим размер среднего дневного заработка. Для этого используем оклад и премию — 36000 ₽, при этом исключаем все компенсационные начисления на основании п. 3 Положения, утвержденного Постановлением Правительства № 922.

(30 600+5 400)×12 = 432000 ₽

(432 00+9 100) / 12 = 36 758,33 ₽

в) Рассчитаем отпускные: (36 758,33/ 29,3)×14 = 17 563,71 ₽ к оплате 17 563,71 — 13% = 15 280,43 ₽.

Пример №2 — расчетный период отработан не полностью

Расчет отпускных в 2021 году по-новому: пример расчета

В статье читайте, как рассчитать отпускные в 2021 году с учетом последних изменений. Приведены примеры расчета отпускных по-новому для самых запутанных ситуаций.

Чтобы рассчитать сумму отпускных, нужно пройти 4 шага:

Шаг № 1. Определить расчетный период

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала отпуска, если компания не установила иной срок.

Например, работник устроился на работу 1 ноября 2021 года. Он собирается отдыхать 7 календарных дней с 1 августа 2021 года. Расчетный срок с 1 ноября по 31 июля включительно.

Календарным месяцем считается срок с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Закон разрешает компаниям установить свой период — не 12 месяцев, а 3 или 6. Если вы считаете средний заработок своим способом, важно, чтобы сумма была не меньше той, которая вычислена общепринятым способом.

В программе «Бухсофт» очень удобно рассчитывать отпускные. Оформите бесплатный доступ, чтобы:

На практике очень редко встречаются ситуации, когда сотрудник полностью отработал период. Ведь время болезни, пребывания в командировках и другие неотработанные отрезки времени исключаются из расчета.

Исключите дни, когда сотрудник:

- получал средний заработок;

- болел или получал пособие по беременности и родам;

- был в отпуске без сохранения зарплаты;

- использовал дополнительные оплаченные выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- не работал по вине организации или по причинам, независящим от работодателя и самого человека;

- был освобожден от работы с полным или частичным сохранением зарплаты или без оплаты в других предусмотренных законодательством случаях.

В сезон отпусков возрастает риск недоплатить НДФЛ. Все дело в льготе по отпускным — заплатить налог можно позже обычного. По данным опроса журнала «Зарплата», ее применяют больше половины бухгалтеров. Но пользоваться льготой нужно осторожно.

Как не ошибиться с НДФЛ по отпускным

Далее нужно узнать, сколько заработано за это время. Для этого учитывают не все выплаты, кое-какие нужно будет исключить. Полные перечни в таблице.

|

|

Статья по теме: Срок выплаты отпускных в 2021 году с учетом последних изменений

Шаг №3. Рассчитать средний дневной заработок

После того как вы определили заработок сотрудника за расчетный период, нужно рассчитать средний дневной заработок

https://www.youtube.com/watch?v=_aUdL897VN4

Порядок определения от того:

- отработал ли сотрудник расчетный период полностью;

- предоставляют ему отпуск в календарных или рабочих днях.

Если расчетный период отработан полностью и отдых предоставлен в календарных днях, формула такая:

| Средний дневной заработок | = | Заработок, начисленный за расчетный период | : | 12 | : | Среднемесячное число календарных дней (29,3) |

Если расчетный период отработан не полностью и отдых предоставляют в календарных днях, то формула такая:

| Среднийдневнойзаработок | = | Заработок, начисленный за расчетный период | ||

| 29,3 | * | Количество полностью отработанных календарных месяцев расчетного периода | + | Количество календарных дней в не полностью отработанных календарных месяцах (календарном месяце) |

Количество календарных дней в не полностью отработанном календарном месяце рассчитайте по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | : | Количество календарных дней месяца | * | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце |

Заработок за фактически отработанные сотрудником дни в месяце приема на работу рассчитайте так:

| Заработок за фактически отработанные сотрудником дни в месяце приема на работу до начала отпуска | = | Ежемесячный оклад сотрудника | : | Общее количество рабочих дней в месяце приема на работу | * | Количество рабочих дней, отработанных сотрудником в месяце приема на работу до начала отдыха |

Количество календарных дней в не полностью отработанном календарном месяце рассчитайте по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | : | Количество календарных дней месяца | * | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце до предоставления сотруднику отдыха |

Средний дневной заработок рассчитайте так:

| Средний дневной заработок | = | Заработок, начисленный за фактически отработанные сотрудником дни в месяце приема на работу | : | Количество календарных дней в не полностью отработанном календарном месяце |

Шаг № 4. Определить итоговую сумму

Расчет итоговой суммы зависит от того, в каких днях предоставлен отдых − календарных или рабочих.

При определении итоговой суммы необходимо также учесть изменения в зарплате.

Если отпуск предоставляют в календарных днях, итоговую сумму рассчитайте по формуле:

| Итоговая сумма | = | Средний дневной заработок | × | Количество календарных дней |

Если отдых предоставляют в рабочих днях (например, сезонным сотрудникам), итоговую сумму отпускных рассчитывайте по формуле:

| Итоговая сумма | = | Средний дневной заработок | × | Количество дней отдыха, предоставляемого в рабочих днях |

Тест, который покажет ошибки бухгалтера

Пройдите тест, который сразу покажет, где искать ошибку. В каждом вопросе выберите ответ Да или Нет. Программа подскажет, возникнут ли проблемы, и переведет в их описание.

Расчет отпускных в 2021 году: примеры расчета

В качестве примера рассмотрим наиболее сложные случаи

Пример № 1. В расчетном периоде человек болел и ходил в отпуск

Менеджер Миронов Е.Н. с 1 февраля 2021 года уходит отдыхать на 9 дней. Расчетный период — с 1 февраля 2021 года по 31 января 2021 года.

В июле 2021 года Миронов отгулял ежегодный оплачиваемый отпуск сроком 28 дней. В декабре 2021 года Миронов 10 дней болел. Остальные месяцы расчетного периода отработаны сотрудником полностью.

https://www.youtube.com/watch?v=kpVb0B7RdkM

За последние 12 календарных месяцев выплаты в пользу Миронова составили 521 000 р., из них отпускные — 30 500 р. и выплаты по листку нетрудоспособности — 10 500 р.

Всего сотрудник полностью отработал 10 месяцев из 12, а также 3 календарных дня в июле 2021 года и 21 календарный день в декабре 2021 года.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3).

Количество календарных дней, приходящихся на отработанное время в июле, составило 2,83 дня (29,3 : 31 дн. х 3 дн.), а в декабре 2021 года — 19,84 дня (29,3 : 31 дн. х 21 дн.).

Общее количество дней, учитываемых при расчете среднего заработка, — 315,67 дней (293 дн. + 2,83 дн. + 19,84 дн.).

В расчет не включается средний заработок во время отпуска и период болезни. Поэтому рассчитать сумму надо из дохода за минусом соответствующих выплат. Это значит, что в расчет нужно взять 480 000 р. (521 000 р. — 30 500 р. — 10 500 р.).

Средний дневной заработок Миронова равен 1520,58 р. (480 000 р. : 315,67 дн.).

Итого сумма к начислению составляет 13 685,22 р. (1520,58 р. х 9 дн.).

Пример расчета № 2. Расчетный период сотрудник отработал полностью

Секретарь Козырева И.Т. с 1 февраля 2021 года уходит в отпуск на 9 дней. Расчетный период — с 1 февраля 2021 года по 31 января 2021 года.

Все месяцы расчетного периода Козырева отработала полностью.

https://www.youtube.com/watch?v=kpVb0B7RdkM

За последние 12 календарных месяцев выплаты в пользу Козыревой составили 360 000 р.

Количество дней, учитываемых для расчета среднего заработка, равно 351,6 дня (12 мес. х 29,3).

Средний дневной заработок — 1023,89 р. (360 000 р. : 351,6 дн.).

Итого сумма к начислению составляет 9215,01 р. (1023,89 р. х 9 дн.).

Пример № 3. Трудоустройство и отпуск в одном месяце

Бухгалтер Сидорова П.К. принята на работу 10 мая 2021 года. С 21 мая 2021 года по заявлению сотрудницы ей был авансом предоставлен ежегодный оплачиваемый отпуск сроком на 5 дней.

Ежемесячный оклад Сидоровой составляет 40 000 р., других выплат нет.

Начисления и фактически отработанные дни за расчетный период (с 1 мая 2021 года по 30 апреля 2021 года) и до начала него отсутствуют. С учетом этого средний заработок для расчета бухгалтер определила исходя из зарплаты, начисленной за отработанные дни в мае — месяце приема на работу.

Зарплата для целей расчета составила 14 000 р. (40 000 р. : 20 дн. × 7 дн.).

Количество календарных дней в не полностью отработанном календарном месяце равно 10,4 дн. (29,3 : 31 дн. x 11 дн.).

Средний дневной заработок — 1346,15 р. (14 000 р. : 10,4 дн.).

Итого сумма 6730,75 р. (1346,15 р. х 5 дн.).

Пример № 4. Средний заработок для расчета отпускных меньше нового МРОТ

Курьер Митяев А.Г. с 9 января 2021 года уходит в отпуск на 6 дней. Расчетный период — с 1 января 2021 года по 31 декабря 2021 года.

В январе 2021 года работник находился на отдыхе за свой счет. А в июле Митяеву предоставлялся ежегодный оплачиваемый отпуск сроком 28 дней. Остальные месяцы расчетного периода отработаны полностью.

https://www.youtube.com/watch?v=kpVb0B7RdkM

За последние 12 календарных месяцев выплаты в пользу Митяева составили 80 000 р.

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 293 дня (10 мес. х 29,3).

Количество календарных дней, приходящихся на отработанное время в июле, составило 2,83 дня (29,3 : 31 дн. х 3 дн.).

Общее количество дней, учитываемых при расчете среднего заработка, равно 295,83 дней (293 дн. + 2,83 дн.).

Средний дневной заработок курьера равен 270,43 р. (80 000 р. : 295,83 дн.). Заработок сотрудника надо сравнить с МРОТ.

Средний заработок за месяц равен 7923,6 р. (270,43 р. х 29,3 дн.). Полученная сумма выше МРОТ, действующего на момент расчета (7800 р. < 7923,6 р.). Поэтому бухгалтер выплаты по фактическому среднему заработку.

Все расчеты, начисления и выплаты с учетом продолжительных новогодних праздников бухгалтер провел заранее, в декабре 2021 года. Чтобы сотрудник успел получить положенные ему средства до начала отдыха.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Митяеву начислено 1622,58 р. (270,43 р. х 6 дн.).

С 1 января 2021 года МРОТ повышается до 9489 р. С учетом нового повышенного значения средний месячный заработок в размере 7923,6 р. становится меньше МРОТ. Требуется пересчитать отпускные исходя из суммы МРОТ. Сумма после пересчета составляет 1943,14 р. (9489 р. : 29,3 дн. х 6 дн.).

В январе 2021 года бухгалтер начислил к доплате Митяеву 320,56 р. (1943,14 р. — 1622,58 р.).

Формула расчета отпускных в 2021 году: новшества и используемый алгоритм

Близится летний сезон, когда большинство работающего населения страны берет ежегодный оплачиваемый отпуск. Таким образом, можно с уверенностью сказать, что пора с июня по сентябрь – жаркое время для всех бухгалтеров, которым необходимо правильно провести расчеты выплат для сотрудников. В этом материале будет рассказано, как изменились правила расчета в 2021 году

Бухгалтеры регулярно производят различные выплаты сотрудникам предприятия, при этом им необходимо всегда мониторить изменения в сфере, чтобы знать о новых правилах и принципах расчета.

Про основные изменения в налоговом кодексе мы писали в материале «10 важных налоговых изменений» И сейчас в преддверии приближающегося сезона отпусков особое внимание стоит обратить на произошедшие изменения в расчете отпускных, которые актуальны для 2021 года.

Новшества сферы

Главным изменением в этой отрасли можно считать то, что компании, которые практикуют выдачу отпускных за три дня до выхода сотрудника в отпуск имеют риск получить штраф в размере 100 000 рублей.

Согласно новым правилам, между моментом перечисления денег и непосредственным выходом специалиста в отпуск может пройти максимум три полных рабочих дня. Например, если сотрудник выходит в отпуск в понедельник, то деньги должны поступить на его счет до конца четверга.

При этом рекомендуется не учитывать выходные и праздничные дни при расчете даты выдачи отпускных.

Другим новшеством можно считать то, что коэффициент среднего количества дней в месяце изменился и сейчас составляет – 29,3.

Другим немаловажным фактором является и то, что отныне бухгалтер должен учитывать коэффициент индексации в случае, когда повышение заработной платы затронуло весь коллектив.

Если же говорить о сотрудниках, которые относительно недавно устроились на новую работу, то бухгалтеру следует помнить следующее:

- Новый сотрудник может уйти в отпуск после того, как отработал шесть месяцев в компании;

- Для нового сотрудника, который имеет стаж менее 11 месяцев, за расчетный период необходимо брать фактически отработанное время. К примеру, если он проработал 8,5 месяцев, то расчетным периодом могут считать эти 8,5 месяцев.

Формула расчета отпускных в 2021 году

На основании выше представленных изменений можно сделать вывод о том, что принцип расчета отпускных изменился и теперь необходимо работать со следующей формулой:

| Сумма отпускных | Средний заработок (сумма за прошедшие 12 месяцев до отпуска) | Х | Количество календарных дней отпуска |

Если проанализировать таблицу, можно выявить, что ключевым значением в этой формуле является сумма среднего заработка. Таким образом, для того, чтобы правильно начислить отпускные необходимо высчитать этот коэффициент.

В соответствии с правилами 2021 года среднедневной заработок для расчета отпускных в 2021 году определяется при помощи этой формулы:

| Средняя заработная плата за 12 календарных месяцев, которые предшествуют отпуску | Сумма выплат за 12 месяцев/12 месяцев/29,3 |

При этом важным моментом можно считать и то, что расчет отпускных включает в себя все типы выплат, которые были доступны специалисту за все отработанное время. К ним относится следующее:

- Оклад с доплатами и надбавками;

- Гонорары (если это работники средств массой информации или сферы творческой деятельности);

- Вознаграждения и премии.

В расчет отпускных надо включать все выплаты за отработанное время: оклад с надбавками и доплатами (выслуга, совмещение, надбавки за сложность и напряженность и пр.

); зарплата в неденежной форме; гонорары работникам СМИ и искусства; премии и вознаграждения (при этом квартальные и ежемесячные премии учитывайте в доходах целиком, а ежегодную рассчитывайте пропорционально фактическому количеству отработанных дней в расчетный период).

Но в то же самое время больничные, пособия по уходу за ребенком, а также выплаты во время простоев или оплата по договору подряда не идет в расчет.

https://www.youtube.com/watch?v=d76wRZCxWLY

Таким образом, для расчета отпускных необходимы следующие исходные данные:

- Продолжительность отпуска в 2021 году;

- Расчетный период;

- Ежемесячный оклад за последние 12 месяцев;

- Данные о предыдущем ежегодном оплачиваемом отпуске в компании;

- Зарплата на период прошлого отпуска без учета отпускных.

Алгоритм расчета отпуска

Теперь на основании имеющихся данных можно провести необходимо провести следующие расчеты:

- Определить заработную плату специалиста за прошедшие 12 месяцев работы;

- Рассчитать коэффициент повышения;

- Посчитать годовой доход учетом индексации;

- Учесть неполный отработанный месяц во время предыдущего отпуска;

- По представленной выше формуле высчитать среднедневной заработок.

Если же речь идет о специалисте, который хочет уйти в отпуск после полугода непрерывной работы в новой компании, то перечень необходимых показателей и алгоритм действий несколько меняется. Так, будут необходимы следующие данные:

- Продолжительность отпуска в 2021 году;

- Расчетный период непосредственной работы на предприятии;

- Ежемесячный оклад.

На основании этих показателей бухгалтеру необходимо будет:

- Рассчитать среднедневной заработок;

- Высчитать сумму отпускных.

В связи с регулярными изменениями правил в системе подсчета отпускных или заработной платы бухгалтеру необходимо всегда «держать руку на пульсе». Весьма эффективным подходом в этом отношении будет регулярное прохождение курсов повышения квалификации.

Например, в академии СНТА реализуется образовательная программа для специалистов в области бухгалтерского учета.

Кроме того, если специалист не имеет профильного образования, он имеет возможность пройти профессиональную переподготовку по направлению «Бухгалтерское дело», что позволит расширить его должные возможности и даст хороший толчок для серьезного карьерного роста.

Другие материалы по теме:

Расчет отпускных с 2021 года + онлайн-калькулятор

Ежегодные оплачиваемые отпуска предоставляются в соответствии с графиком отпусков. Этот локальный нормативный акт, который является обязательным для всех работодателей, кроме ИП, компании должны были утвердить не позднее чем за две недели до окончания 2021 года. Утверждается график приказом руководителя.

Сотрудников следует ознакомить с графиком отпусков. И хотя формат ознакомления законодательно не закреплен, работодатель может самостоятельно установить наиболее подходящий для него вариант. Например, это может быть специальный журнал. Лучше сразу предусмотреть в нем графу, где работники ставят отметку об ознакомлении с документом.

Основные правила для расчета отпускных

1. Оплачиваемый отпуск предоставляется работнику ежегодно.

Согласно ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у работодателя. До этого срока отпуск может быть предоставлен по соглашению сторон.

Однако есть категории работников, которым оплачиваемый отпуск должен предоставляться до истечения шести месяцев работы — по заявлению работника. К ним относятся женщины — перед отпуском по беременности и родам или непосредственно после него; работники в возрасте до 18 лет; работники, усыновившие ребенка в возрасте до трех месяцев.

Отпуск за второй и последующие годы работы предоставляется в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у работодателя.

2. Продолжительность основного оплачиваемого отпуска составляет 28 календарных дней.

https://www.youtube.com/watch?v=uztqZr_yDYk

Отдельным категориям работников отпуск предоставляется в рабочих днях — тем, что приняты по срочному трудовому договору, или работникам, занятым на сезонных работах. Так, в ст.

291 ТК РФ уточняется, что работникам, заключившим трудовой договор на срок до двух месяцев, предоставляются оплачиваемые отпуска из расчета два рабочих дня за месяц работы.

Что касается сезонных работников, то им отпуска предоставляются аналогичным образом — из расчета два рабочих дня за каждый месяц работы (например, если сотрудник работает три месяца, то он может рассчитывать на шесть рабочих дней отпуска).

3. Некоторые категории работников имеют право на отпуск в удобное для них время.

Согласно ст. 123 ТК РФ, о времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Однако есть категории работников, которым ежегодный оплачиваемый отпуск предоставляется по их желанию в удобное для них время. Так, например, согласно ч. 3 ст.

123 ТК РФ, по желанию мужа ежегодный отпуск ему предоставляется в период нахождения его жены в отпуске по беременности и родам, при этом роли не играет время его непрерывной работы у работодателя.

Право взять отпуск в удобное для себя время имеют следующие категории работников:

- работники в возрасте до 18 лет;

- женщины перед началом отпуска по беременности и родам (на основании справки о беременности или больничного листа);

- женщины после окончания отпуска по уходу за ребенком;

- женщины, имеющие двух и более детей в возрасте до 12 лет (на основании свидетельства о рождении);

- работники, усыновившие ребенка в возрасте до 3-х месяцев, в период усыновления (на основании решения суда об усыновлении ребенка);

- одинокие мужчины, имеющие двух и более детей в возрасте до 12 лет;

- работники-совместители (на основании справки с основного места работы об очередности ежегодного основного оплачиваемого отпуска).

В прошлом году был принят Федеральный закон от 11.10.2021 № 360-ФЗ, который дополнил Трудовой кодекс новой ст. 262.2. Она предоставляет преимущество по отпускам работникам с тремя и более детьми в возрасте до 12 лет. Таким работникам ежегодный оплачиваемый отпуск предоставляется по их желанию в удобное для них время.

Однако это не значит, что право уйти в отпуск в любое время распространяется и на те случаи, когда многодетный родитель отработал менее шести месяцев. По этому вопросу Минтруд выпустил Письмо от 20.11.2021 № 14-2/ООГ-9211. Ведомство указало на то, что помимо недавно принятого Федерального закона от 11.10.

2021 № 360-ФЗ продолжает действовать ст. 122 ТК РФ, согласно которой право на использование отпуска за первый год работы возникает только по истечении шести месяцев непрерывной работы в компании. С этой точки зрения многодетные родители не имеют каких-либо «льгот» для получения отпуска. Это возможно лишь по соглашению сторон (ч.

2 ст. 122 ТК РФ).

4. Помимо основного ежегодного оплачиваемого отпуска есть также удлиненный ежегодный оплачиваемый отпуск и дополнительный ежегодный оплачиваемый отпуск.

Согласно Постановлению Правительства РФ от 12.08.94 № 949 у научных учреждений, финансируемых из федерального бюджета, есть право устанавливать ежегодный оплачиваемый отпуск научным работникам, имеющим ученую степень доктора наук, продолжительностью 48 рабочих дней, а кандидата наук — продолжительностью 36 рабочих дней.

В ст. 334 ТК РФ закреплено право педагогических работников на ежегодный основной удлиненный оплачиваемый отпуск.

В отличие от удлиненного отпуска дополнительный отпуск идет в дополнение к основному. На него могут рассчитывать категории работников, указанные в ст. 116 ТК РФ:

- занятые на работах с вредными или опасными условиями труда;

- имеющие особый характер работы;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера и приравненных к ним местностях.

Порядок и условия предоставления дополнительных отпусков устанавливаются коллективными договорами или локальными нормативными актами.

5. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ст. 120 ТК РФ).

Нередко праздничные дни переносят, потому что они выпадают на выходные. Как рассчитывать отпуск в этом случае? Нужно исходить из того, что в период отпуска не входят только официальные праздничные дни, перечисленные в ст. 112 ТК. Это всегда одни и те же дни.

6. В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия работника на работе без уважительных причин;

- время отпусков по уходу за ребенком до достижения им установленного законом возраста.

В ст. 121 ТК РФ есть уточнение относительно работников, связанных с вредными и опасными условиями труда: в стаж их работы, дающий право на ежегодные дополнительные оплачиваемые отпуска, включается только фактически отработанное в соответствующих условиях время.

7. Отпуска не сгорают.

Если в компании на протяжении нескольких лет работникам по каким-то причинам не представлялись отпуска, значит, работодатель хронически нарушал трудовое законодательство. При увольнении этих работников он обязан выплатить им компенсацию за все неиспользованные отпуска (ст. 127 ТК РФ).

О сохранении права на использование всех полагающихся ежегодных оплачиваемых отпусков напоминает и Письмо Роструда от 08.06.2007 № 1921-6: «Ежегодные отпуска за предыдущие рабочие периоды могут предоставляться либо в рамках графика отпусков на очередной календарный год, либо по соглашению между работником и работодателем».

О несгораемости отпусков говорится и в Постановлении Конституционного Суда РФ от 25.10.2021 N 38-П. Суд пришел к заключению, что при увольнении работодатель обязан компенсировать сотруднику все отпуска, которыми он не воспользовался за время работы.

https://www.youtube.com/watch?v=tJCC4JOy-8k

Некоторые суды опираются на Конвенцию МОТ № 132, где говорится о том, что остаток отпуска нужно использовать не позднее 18 месяцев после окончания года, за который этот отпуск предоставляется.

Однако КС не считает этот срок ограничителем и не относит лимит в 18 месяцев к уволенным работникам.

Поэтому даже если прошло 5 лет с момента, когда последний раз был использован отпуск, то за весь период неиспользования работодателю придется платить, когда работник уведомит его об увольнении

Как рассчитать отпускные в 2021 году

Прежде всего мы исходим из того, что за расчетный период для исчисления среднего заработка берутся 12 месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (ст. 139 ТК РФ).

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Коллективный договор или другой локальный нормативный акт может предусматривать иной период расчета, но при условии, что расчет за этот период не ухудшает положение работников по сравнению с расчетом за период 12 месяцев.

Сумма выплат работнику зависит от его заработка и количества отработанных дней. Формула, по которой производится расчет отпускных:

Отпускные = средний дневной заработок * кол-во календарных дней отпуска

Более детально расчет расписан в Постановлении Правительства от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». В расчет среднего заработка входят все предусмотренные системой оплаты труда виды выплат, применяемые работодателем и предусмотренные трудовым договором, коллективным договором, локальными нормативными актами — все надбавки, доплаты и премии.

В Постановлении № 922 описываются редкие случаи расчета отпускных.

Например, что делать, если в 12 предыдущих месяцах нет заработка? Можно взять еще более ранний период, предшествующий 12 месяцам, равный такому же по продолжительности периоду.

Так, если сотрудница вышла из декретного отпуска и хочет уйти в очередной основной отпуск, то для расчета можно взять 12 месяцев, которые были до декретного отпуска.

Среднемесячное число календарных дней составляет 29,3. Это число используется для расчета, если месяц отработан полностью. Если месяц отработан не полностью, среднемесячное число календарных дней рассчитывается отдельно по формуле:

Среднемесячное число календарных дней = Количество календарных дней, приходящихся на отработанное время * 29,3 / Количество календарных дней месяца

Рассчитывайте отпускные автоматически и без ошибок.

Узнать больше

Итак, мы берем для расчета 12 месяцев. Нужно из этого расчетного периода исключить периоды и начисленные за эти периоды суммы. Они указаны в п. 5 Постановления № 922:

- за работником сохранялся средний заработок, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Формула для расчета среднего дневного заработка:

Средний дневной заработок = Доходы за расчетный период / Среднее количество календарных дней

При выплате отпускных необходимо удержать и перечислить НДФЛ.

Выплата производится не позднее чем за три дня до начала отпуска.

Ведомство выступило за то, чтобы снять с работодателя ответственность за неоплату отпуска вовремя при одном условии — когда работник уходит в отпуск неожиданно, то есть с завтрашнего дня. Проблема заключается в том, что, когда сотрудник берет отпуск спонтанно, работодатель не успевает уложиться в установленные законодательством три дня с оплатой отпускных.

Минтруд предлагает внести поправку, обязывающую оплатить отпуск не позднее, чем за три дня до его начала, но в ситуации подачи работником заявления на отпуск вне графика отпусков, менее чем за три рабочих дня до его начала, производить оплату в срок, прописанный соглашением сторон трудового договора, но не позднее трех дней с даты подачи заявления.

Нестандартные ситуации, связанные с оформлением отпуска в 2021 году

- Отпуск новичку, которого нет в графике отпусков

Новичок может претендовать на отпуск через шесть месяцев работы.

Как уже говорилось в начале статьи, отпуска работникам предоставляются согласно графику отпусков. Но новички в такие графики часто не попадают. Из этой ситуации можно выйти следующим образом.

Например, утвердить новую редакцию графика отпусков, когда новый сотрудник решил брать отпуск.

В соответствии со ст. 125 ТК РФ отпуск можно делить на части, но при условии, что хотя бы одна из них составляет не менее 14 календарных дней. Оставшуюся часть можно дробить на части любой продолжительности, поэтому однодневный отпуск вполне возможен. Он может предоставляться как по графику отпусков, так и по соглашению сторон, если даты отпуска переносятся.

К такому отпуску предъявляются стандартные требования: оплата отпускных производится не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ).

Если сотрудник заболел и не планирует переносить отпуск, то отпуск продлевается на те дни больничного, которые придутся на время отпуска (ст. 124 ТК РФ). Если же он переносит отпуск, то по соглашению сторон устанавливается новая дата отпуска, соответствующие изменения вносятся в график отпусков.

https://www.youtube.com/watch?v=NwcwN6WKWBY

Отпуск автоматически продлится на время больничного, если сотрудник заболел после того, как его предупредили об отпуске или он получил отпускные.

Калькулятор отпускных — 2021

Для расчета отпускных можно воспользоваться бесплатным калькулятором от сервиса Контур.Бухгалтерия. Просто внесите данные о периоде отпуска, расчетном периоде и массовых повышениях зарплаты, если они были.

Расчет отпускных производится по среднему заработку за 12 предыдущих месяцев.

Если в этот период в компании было массовое повышение зарплаты, нужно это указать — тогда заработок сотрудника за месяцы до повышения проиндексируется и расчет будет произведен по текущему заработку.

Укажите в калькуляторе отпускных — 2021 фактические начисления сотрудника за расчетный период, по которым выполняется расчет среднего дневного заработка. Обращайте внимание на подсказки со ссылками на статьи нормативных документов, которые будут появляться в процессе заполнения формы. Сумма отпускных рассчитывается автоматически.