В организации вводят суммированный учет рабочего времени из-за специфики деятельности. Разберем, какие правила обязан соблюдать работодатель.

Суммированный учет рабочего времени вводят, когда по условиям производства, работы при выполнении отдельных видов работ не может быть соблюдена установленная для работников ежедневная или еженедельная продолжительность рабочего времени (ст. 104 ТК РФ). Работники, занятые на работах с вредными или опасными условиями труда, — не исключение. Правило касается организаций и индивидуальных предпринимателей.

Суммированный учет рабочего времении надо вводить, если:

- работа круглосуточная;

- в организации применяется междусменный режим работы;

- есть работники, котором установлено гибкое рабочее время;

- при вахтовом методе работы — в этом случае введение суммированного учета обязательно.

Суммированный учет вводят в целом по организации или для определенных категорий работников. Например, проводникам, продавцам, охранникам и др.

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти. Например, водителям автомобилей, если невозможно соблюдать нормы ежедневной (еженедельной) продолжительности рабочего времени, устанавливают суммированный учет с учетным периодом в месяц (п.8 Приказа Минтранса России от 20.08.2004 №15).

- Правило 2. Надо установить учетный период

- Какой учетный период наиболее оптимальный?

- Если в компании вредные или опасные условия труда..

- Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часов

- Пример

- Правило 4. Правильно оформляйте процедуру

- Правило 5. График работ должен быть обязательно

- Расчет сверхурочных

- Как рассчитывается переработка рабочего времени

- Как посчитать переработку часов сотруднику на окладе

- Расчет сверхурочных часов при сменном графике: особенности

- Как посчитать сверхурочные часы при суммированном учете рабочего времени

- Оплата и расчет сверхурочных при суммированном учете рабочего времени: порядок и условия начислений, часовая тарифная ставка и ее вычисление

- Суммированный учет рабочего времени

- Расчет сверхурочных при суммированном учете рабочего времени и праздничние дни

- Оплата праздничных и сверхурочных работ при суммированном учете

- Оплата труда при суммированном учете рабочего времени

- Как применяется суммированный учёт рабочего времени

- Учёт переработок при суммированном учёте рабочего времени

- Как происходит оплата сверхурочных часов при суммированном учете рабочего времени — Ваш юридический консультант по трудовому праву

- Оплата сверхурочной работы: порядок и условия

- По общему правилу, осуществление оплаты сверхурочной работы производится в таком порядке:

- Порядок оплаты сверхурочных часов сотруднику при суммированном учете рабочего времени

- Как рассчитать количество сверхурочного времени

- Примеры расчёта

- Оплата сверхурочного времени

- Как посчитать размер заработка

- Оплата праздничных дней и ночных смен

- Сменный режим + суммированный учет + учетный период не отработан. Как рассчитать сверхурочные?

- Наша справка

- Пример 1

- Имейте в виду

- Пример 2

- ВАЖНО!

- Не забыть!

- Пример 3

- Резюме

Правило 2. Надо установить учетный период

Допускается ввести суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

В общем случае учетный период может быть: один месяц, два месяца, три месяца и т.д. То есть, минимально учетный период составляет один месяц, максимально — один год.

Какой учетный период наиболее оптимальный?

Совет: составьте график сменности (см. правило 5) на более длительный период, например, на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Этот период целесообразно принять за учетный.

Продолжительность учетного периода утверждает руководитель организации.

Если в компании вредные или опасные условия труда..

Если речь идет о работниках, которые заняты на работах с вредными или опасными условиями труда, учетный период не может превышать три месяца. Его можно увеличить до года из-за сезонных или технологических причин. Условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часов

Это правило является одним из самых важных при суммированном учете рабочего времени.

Из статьи 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени.

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю (ст.

91 ТК РФ) Но отдельным категориям работников может быть установлена и другая продолжительность рабочего времени в неделю, например, работникам, занятым на работах с вредными и опасными условиями труда — 36 часов в неделю.

За несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Разрабатывая график работы при суммированном учете учитывайте ограничения, приведенные в ст. 91 ТК РФ.

https://www.youtube.com/watch?v=Go5eBPMsKr0

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Пример

В ООО «Прогресс» работает Алексей Сушкин. Ему установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда. Продолжительность рабочей недели для Алексея не может составлять более 36 часов в неделю.

Определим норму рабочего времени в июле, если с 1 по 10 июля работник был в отпуске:

- Определяем норму часов на июль с учетом времени, когда работник был в отпуске. Норма рабочего времени конкретного месяца рассчитывается так: продолжительность рабочей недели (40, 39, 36, 30, 24 и т д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней. Правила утверждены Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

36/5 * 23 рабочих дня = 165,6 ч. – эта норма указана в производственном календаре.

23 – количество рабочих дней в июле по календарю пятидневной рабочей недели. - Определяем норму рабочего времени на июль с учетом времени отпуска. На период отпуска, с 1 по 10 июля, приходится 8 рабочих дней. Норма на июль:

165,6 — (36/5 х 8 рабочих дней) = 165,6 — 57,6 = 108 часов.

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают.

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 4. Правильно оформляйте процедуру

Суммированный учет вводится приказом руководителя и фиксируется в правилах внутреннего трудового распорядка. Если в организации есть профсоюз, то важно его мнение о данном режиме рабочего времени.

Работников надо обязательно ознакомить с приказом о введении суммированного учета.

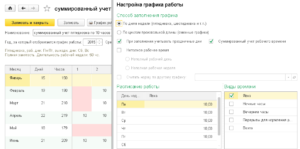

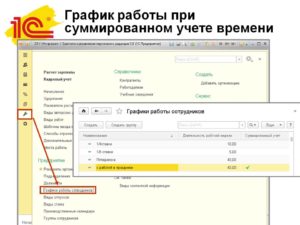

Правило 5. График работ должен быть обязательно

Работники должны знать свой график работы, поэтому наличие такого документа как график работ обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть, предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности – понятия разные.

Сменная работа — это работа в две, три или четыре смены — вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ).

При сменной работе каждая группа работников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

Графики сменности, как правило, являются приложением к коллективному договору.

Графики сменности доводятся до сведения работников не позднее, чем за один месяц до введения их в действие. То есть, если в организации составляется график сменности на июль 2021 года, то не позднее 31 мая 2021 года работников необходимо с этим графиком ознакомить.

https://www.youtube.com/watch?v=V7ZT0m3Bhyk

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует этот порядок установить.

При составлении графика сменности следует помнить, что работа в течение двух смен подряд запрещается.

Рекомендуем обучение на онлайн-курсе «Расчеты с персоналом по оплате труда». В программе обучение: расчет зарплаты, все виды компенсационных и стимулирующих выплат, в том числе сверхурочные, работа в выходной день, ночные. Премии. Государственные гарантии: командировки, больничные, иные пособия — все случаи расчета среднего заработка.

Расчет сверхурочных

Важнейшей статьей расходов компании является блок затрат на оплату труда персонала, в котором присутствуют и такие расходы как оплата сверхурочных часов. Как считается переработка рабочего времени и осуществляется оплата сверхурочных часов в 2021 году, рассмотрим в данной статье.

Как рассчитывается переработка рабочего времени

Несмотря на то, что сверхнормативный труд инициирует руководитель, законом не предусмотрено издание специального распоряжения на этот счет, важно лишь заручиться письменным согласием работника. Хотя при возникновении нештатных или аварийных ситуаций согласия персонала не требуется.

Основанием для расчета сверхурочных и последующей оплаты является табель учета рабочего времени. Сверхурочные часы в нем проставляют, кодируя шифром «С» или «04».

Законодателями установлено предельно допустимое количество сверхурочного времени в году, равное 120 часам (причем не более 4-х часов два дня подряд). Стандартная длительность рабочей недели установлена ст. 91 ТК РФ – 40 часов (5 дн. по 8 ч.). Ст. 152 ТК РФ определена повышенная оплата переработок:

- за первые 2 часа – полтора размера установленного тарифа;

- за последующие – двойной размер оплаты.

Указанные величины оплаты часов переработки являются минимальными, т. е. платить меньше работодатель не вправе, но может увеличить оплату по своему усмотрению. Эту информацию необходимо закрепить в колдоговоре, отраслевом соглашении или трудовых договорах с сотрудниками.

Как посчитать переработку часов сотруднику на окладе

Не менее важно установить базу, служащую основой расчета.

Поскольку законодательством не определен порядок и не указано, учитывать ли только оклад или рассчитывать средний часовой заработок, куда входят стимулирующие и премиальные выплаты, то работодателю придется установить порядок расчета базовой суммы.

Если этого в предприятии не произошло, то стоимость часа будет рассчитываться как сумма оклада, разделенная на количество часов по норме (месячной либо среднегодовой). Т.е. часовую часть оклада можно определить по одной из формул:

— оклад / норма часов в месяце;

— оклад / (годовая норма часов / 12).

Сотруднику фирмы на 40-часовой рабочей неделе установлен оклад в размере 30 000 руб. В апреле 2021 он задерживался на работе по инициативе работодателя трижды:

— 11-го на 3 часа;

— 17-го на 2 часа;

— 20-го на 4 часа.

В фирме установлен расчет по среднегодовой норме, которая в 2021 году составляет 1973 часа.

Оплата за 1 час = 30 000 / 1973 / 12 = 182,46 руб.

Расчет переработки за:

— 11 апреля = (2ч х 182,46 х 1,5) + (1ч х 182,46 х 2) = 547,38 + 364,92 = 912,30 руб.;

— 17 апреля = 2 ч х 182,46 х 1,5 = 547,38 руб.;

— 20 апреля = (2ч х 182,46 х 1,5) + (2ч х 182,46 х 2) = 547,38 + 729,84 = 1277,22 руб.

Оплата переработки в апреле составила 2736,90 руб. (912,3 + 547,38 + 1277,22)

Если в компании принято рассчитывать сумму переработки исходя из месячной нормы апреля (160 часов), то часовая оплата составила бы 187,50 руб. (30 000 / 160 ч.), а все расчеты производились бы на ее основе.

Расчет сверхурочных часов при сменном графике: особенности

Непрерывный цикл производства диктует ввод сменного графика, т. е. работу в несколько смен. Подобный график имеет некоторые особенности, влияющие на расчет переработки. При выходе сотрудника в чужую смену (по распоряжению руководства) оплата должна производиться вдвойне либо (по договоренности с администрацией) в одинарном размере с предоставлением выходного в собственную смену.

https://www.youtube.com/watch?v=d12M0jK0IAM

Если смена совпадает с праздничным днем, то оплачивается она также в двойном размере. Если сотрудник работает после смены по инициативе работодателя, то сверхурочные часы за должны быть оплачены по приведенным выше формулам. Узнаем, как рассчитать переработку при работе посменно.

Процесс работы сталеплавильного производства предполагает круглосуточный режим. Сталевар Ветрову Р.П. работает в три смены по 8 ч. (04:00 – 12:00, 12:00 – 20:00, 20:00 – 04:00). Оклад – 40 000 рублей. Норма — 40-час/нед. Ночными (и оплачиваемыми дополнительно) считаются часы 22:00 – 06:00.

Ветров привлекался к работе сверх нормы:

— 3 марта 2021 года на 2 ч. после смены в день с 20:00 до 22:00;

— 8 марта на 2 ч. после смены в ночь с 04:00 до 06:00.

Отраслевым соглашением принята доплата ночных часов в размере 40% от оклада. Мартовская норма раб/времени — 175 часов. Рассмотрим, как посчитать переработку при сменном графике.

1 час от оклада = 40 000 / 175 ч. = 228,57 руб.

Расчет:

— за 3марта = 2 ч х 228,57 х 1,5 = 685,71 руб.

— за 8 марта = 2 ч х 228,57 х 1,5 = 685,71 руб. + 2 ночных часа 2ч х 228,57 х 0,4 = 182,85 руб.

Оплата часов переработки – 1554,27 руб. (685,71 + 685,71 + 182,85).

Как посчитать сверхурочные часы при суммированном учете рабочего времени

Суммированный учет рабочего времени используют, если силу особенностей специфики производства в компании отсутствует возможность выдерживать стандартную длительность рабочей недели.

Часы работы при этом подсчитываются не за недельный срок, а за период, установленный администрацией предприятия: месяц, квартал или год. Вводится подобный учет для контроля: общая длительность рабочего времени в установленном периоде, например квартале, не должна превышать законодательной нормы. Т.е.

одну неделю можно отработать в сверхурочном режиме, а во вторую недоработать и т.д. Итог подводят по окончании учетного периода. Тогда и производят подсчет часов сверхурочной работы при суммированном учете рабочего времени.

Отличительной чертой этого вида учета труда является то, что переработка в часах суммируется за весь период, а оплачиваются в полуторном размере первые 2 ч. и в двойном – остальные.

Оператор Шолохов Г. А. с почасовой оплатой в размере 160 руб./ч. трудится в фирме, где действует суммированный учет при квартальном периоде. Норма раб/времени — 40 ч/нед. Число отработанных часов за 2 кв. 2021 года по табелю – 512 при норме 488.

Сверхурочно Шолохов отработал 24 часа (512 — 488).

Сумма к оплате:

— за первые 2 часа – 2 х 160 х 1,5 = 480 руб.

— за остальные 22 часа (24 – 2) = 22 ч х 160 х 2 = 7040 руб.

Итак, сумма оплаты переработки во 2-м квартале составила 7520 руб. (480 + 7040).

Оплата и расчет сверхурочных при суммированном учете рабочего времени: порядок и условия начислений, часовая тарифная ставка и ее вычисление

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

работникам, получающим оклад (должностной оклад), —в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.Согласно ст. 152 ТК РФ:

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Суммированный учет рабочего времени

Поскольку у вас суммированный учет рабочего времени с периодом в год, оплату за переработку просто необходимо оговаривать отдельно. можно издать приказ согласно которому вся годовая переработка оплачивается в 1,5 размере и это не будет нарушением ТК РФ.

https://www.youtube.com/watch?v=E1PM9nur-5o

Поскольку у вас сотрудники получали только оклад, можно сделать вывод, что переработка и праздничные дни им не оплачивались в соответствии с ТК РФ.

Как верно отметила Наталья, переработки у сотрудника из вашего примера 31 час.

Итого сотруднику, указанному в вашем примере, необходимо оплатить 31 час в 1,5 размере и праздничные часы (69 часов) в одинарном размере (поскольку один раз в одинарном размере они уже оплачены). Либо, вместо оплаты по согласованию с сотрудником, вы можете предоставить ему отгулы.

ст. 153 ТК РФ:

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Расчет сверхурочных при суммированном учете рабочего времени и праздничние дни

Их размеры определяются коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Пример 4 Работнику организации с месячным окладом 25 000 руб. установлен суммированный учет рабочего времени. Учетным периодом является квартал. В I квартале 2011 г. сотрудник отработал 454 ч (при норме 446 ч). Количество сверхурочных часов составит 8 (454 — 446).

Среднечасовая тарифная ставка, рассчитываемая путем деления оклада на нормальное количество рабочих часов в месяце, определяемое как нормативное количество рабочих часов в учетном периоде, деленное на три месяца, составит 168,16 руб. (25 000 руб. / (446 ч / 3)).

Таким образом, доплата за сверхурочную работу в I квартале 2011 г. — 2 354,24 руб.

Суммарное количество рабочих часов по графику за учетный период не должно превышать норму за тот же период времени по производственному календарю. Пример 1. Работнику организации установлен суммированный учет рабочего времени.

Учетным периодом является квартал.

Количество часов работы по графику за I квартал 2008 г. может быть таким: январь — 140 (при норме 136); февраль — 155 (при норме 159); март — 159 (при норме 159); I квартал — 454 (при норме 454).

Таким образом, несмотря на несоответствие по месяцам количества рабочих часов по графику норме, в целом за учетный период работнику сохранена нормальная продолжительность рабочего времени.

По нашему мнению, в норму рабочего времени для конкретного работника не включаются те периоды времени, в которые работник не выполняет трудовую функцию (например, отпуск). Пример 2.

Оплата праздничных и сверхурочных работ при суммированном учете

Как составить график? Суммированный учет рабочего времени, как правило, применяется при сменной работе. При режиме сменной работы каждая группа сотрудников должна производить работу в соответствии с графиком сменности (ст.

103

Такое число определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (абз. 2 ст. 104 ТК РФ).

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Оплата труда при суммированном учете рабочего времени

Суммированный учет рабочего времени по периодам Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам.

Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен! Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу.

Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Как применяется суммированный учёт рабочего времени

Однако если для большинства работников, работающих по графику пятидневной рабочей недели, выходными днями являются суббота и воскресенье, то при сменной работе выходные дни предоставляются в различные дни недели согласно установленному графику (ст. 111 ТК РФ).

Таким образом, если в соответствии с графиком рабочий день приходится, например, на воскресенье, то дополнительно он не оплачивается, поскольку не является для работника выходным днем.

Напомним, что нерабочими праздничными днями в Российской Федерации являются: 1, 2, 3, 4 и 5 января — новогодние каникулы; 7 января — Рождество Христово; 23 февраля — День защитника Отечества; 8 марта — Международный женский день; 1 мая — Праздник Весны и Труда; 9 мая — День Победы; 12 июня — День России; 4 ноября — День народного единства.

Учёт переработок при суммированном учёте рабочего времени

ТК РФ: — сдельщикам — по двойным сдельным расценкам; — работникам, труд которых оплачивается по дневным (часовым) тарифным ставкам, — в размере двойной дневной (часовой) тарифной ставки; — работникам, получающим оклад: в размере одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени; в размере двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени. Как видно, расчет оплаты за работу в праздничные дни будет зависеть от системы оплаты труда, применяемой работодателем.

Рассмотрим, как производится такой расчет на примерах почасовой и окладной оплаты труда. Пример 3. Работнику организации установлен суммированный учет рабочего времени.

https://www.youtube.com/watch?v=-Kl4xhykHrk

Возьмем данные примера 1 и предположим, что у работника по графику отпусков планируется ежегодный отпуск с 1 по 29 февраля 2008 г. Количество часов работы по графику за I квартал 2008 г.может быть таким: январь — 140 (при норме 136); февраль — 0 (при норме 159); март — 159 (при норме 159); I квартал — 299 (при норме 454).

Если такому работнику установить графиком 454 часа, то он окажется в неравном положении с другими работниками, поскольку за неодинаковое время (два месяца и три месяца) должен будет отработать одинаковое количество рабочих часов.

- Выходные и праздничные дни Рабочие дни по графику могут приходиться и на выходные, и на праздничные дни.По общему правилу работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере (ст. 153 ТК РФ).

- Общие положения Если сотрудники компании трудятся по просьбе руководства больше 40 часов в неделю, это значит, что они перерабатывают свою норму. Норма для всех трудящихся — 40 часов в неделю. Любой труд сверх этого количества часов признаётся переработкой.

- Максимальное количество времени в год, которое сотрудник может посвятить работе дополнительно, составляет 120 часов. Также нельзя допускать переработку больше четырёх часов в течение пары дней подряд.

Сверхурочная работа при суммированном учёте рабочего времени Суммированный учёт ведётся в компаниях, где невозможно организовать еженедельную или ежедневную продолжительность рабочего времени.

Разрешается это в отношении некоторых работников, выполняющих специфическую работу, или в компаниях, которые ведут особый вид деятельности, при которой другой учёт невозможен.

Работнику организации установлен суммированный учет рабочего времени. Труд работников оплачивается по часовым тарифным ставкам 100 руб.

за 1 час.

Учетным периодом является квартал. В I квартале 2008 г. сотрудник отработал 460 часов (при норме 454 часа). Количество сверхурочных часов составит: 460 ч — 454 ч = 6 ч.

Как происходит оплата сверхурочных часов при суммированном учете рабочего времени — Ваш юридический консультант по трудовому праву

На сегодняшний день механизм, связанный с оплатой сверхурочной работы при суммированном учете рабочего времени, российским законодательством не определен.

Тем не менее, рассматриваемый вопрос урегулирован нормативно-правовым актом, утвержденном еще в период СССР.

Речь идет о рекомендациях Госкомтруда по применению режимов на предприятиях, позволяющих устанавливать гибкое рабочее время для работников.

В соответствии с 423-й статьей ТК РФ, такие рекомендации не могут противоречить Трудовому кодексу РФ, а, значит, являются действующими. Рассмотрим их подробней.

Оплата сверхурочной работы: порядок и условия

В рассматриваемых рекомендациях подробно рассмотрен аспект режима гибкого рабочего времени, при применении которого в качестве нормативной основы используют суммированный учет.

Порядок и условия, установленные в этом документе, допускается применять, в том числе, и в других случаях, когда соблюдение нормальной продолжительности рабочего времени становится невозможным в течение дня (смены, недели).

По общему правилу, осуществление оплаты сверхурочной работы производится в таком порядке:

- в полуторном размере – для первых двух часов, которые приходятся на каждый день работы в учетном периоде;

- в двойном размере – за последующие часы переработки.

Например, сотруднику организации установлен режим работы, предусматривающий суммированный учет времени.

- За учетный период возьмем один месяц. В мае 2021 года за 22 рабочих дня сотрудником было сверхурочно отработано 46 часов. В соответствии с положениями рассматриваемых рекомендаций и 152-й статьей ТК РФ, в полуторном размере ему будут оплачены 44 часа (т. е.

- 22 рабочих дня х 2 часа), а 2 часа – в двойном.

- Ранее в своем письме от 31 августа 2009 года за номером 22-2-3363 Минздравсоцразвития РФ выступило с противоположным мнением об оплате в полуторном размере первых двух часов переработки за весь прошедший учетный период, а оставшиеся часы – в двойном. Учитывая тот факт, что применение такого механизма оплаты противоречит Рекомендациям и не имеет под собой юридической силы, целесообразно все-таки применять порядок оплаты, оговоренный в Рекомендациях Госкомтруда.

Вследствие отсутствия указаний на то, на какую сумму (средней зарплаты, оклада) собственно следует начислять двойной (полуторный) размер, необходимо воспользоваться правилами 153-й статьи ТК РФ. Подобные выводы также содержатся и в июньском решении Верховного суда от 2007 года за номером ГКПИ07-516.

Порядок оплаты сверхурочных часов сотруднику при суммированном учете рабочего времени

Оплата сверхурочных часов при введении суммированного учёта рабочего времени осуществляется на основании ст. 152 ТК РФ. Правила привлечения к труду сверх нормы установлены в ст. 99 Трудового кодекса.

Сверхурочная работа – это пребывание сотрудника свыше нормальной продолжительности времени исполнения обязанностей на своём рабочем месте.

Такая деятельность может осуществляться, исключительно, по инициативе руководства и с учётом мнения профсоюза или другого выборного органа – если подчинённый по каким-то причинам самовольно остаётся на производстве, у администрации не возникает обязанности учитывать это время при расчёте начислений этому работнику.

Основаниями для привлечения к исполнению трудовых обязанностей сверх нормы являются:

- необходимость закончить работу при невозможности завершить её в другое время, так как это может повлечь повреждение имущества или нанесёт вред здоровью (жизни) окружающих;

- необходимость осуществления ремонтных восстановительных работ, если задержка может вызвать простой значительного числа людей;

- на круглосуточном производстве при неявке вовремя сменного работника.

В вышеперечисленных случаях нужно отобрать у сотрудника письменное согласие на переработку. Без согласия персонала привлечь к сверхурочному труду его можно на следующих основаниях:

- для недопущения катастроф или аварий;

- при необходимости произвести общественно важные работы, связанные с предоставлением коммунальных и транспортных услуг;

- при наступлении чрезвычайных обстоятельств – войны, голода, пожаров и вследствие других объективных факторов.

Не допускаются к сверхурочным работам несовершеннолетние граждане и беременные женщины. Другие льготные категории граждан (инвалиды, мамы маленьких детей) могут работать сверх нормы, исключительно, на основании медицинского заключения и при наличии письменного согласия.

Как рассчитать количество сверхурочного времени

Часы, выходящие за рамки нормы, считаются сверхурочными, оплачиваемыми дополнительно.

Порядок расчёта сверхурочного времени отличается при суммированном учёте тем, что за норму не берутся восьмичасовой день и сорокачасовая неделя – часы переработки подсчитываются в конце учётного периода. Число часов по факту сравнивается с нормой, разница составит продолжительность времени переработки.

https://www.youtube.com/watch?v=6eqX3_8gQXU

Статься 99 ТК РФ вводит ограничения, которые касаются длительности сверхурочных работ. Граждане не могут быть привлечены к труду сверх нормы более чем на четыре часа на протяжении двух дней подряд. Максимальное количество часов переработки за год не может превышать 120 ч.

Это положение применяется и на предприятиях, где введён суммарный учёт времени. То есть, при обычном режиме труда сверхурочные часы будут высчитываться после отработки сотрудником стандартного 8-часового дня. При суммированном учёте норма труда в одной смене может достигать и 12 часов.

При этом 4 последние часа переработкой не являются в случае, если в учётном периоде работник не превысил норму выработки.

Когда речь идёт о суммированном учёте, сверхурочными считаются часы, выходящие за рамки графика сменности или превышающие норму часов в учётном периоде.

Например, если в графике предусмотрено, что работник должен отработать в понедельник 12-часовую смену, а во вторник 4-х часовую, то второй день не может длиться более 8 часов (4 из которых сверхурочные), так как в этом случае также соблюдается требование о максимально допустимой норме сверхурочных в 4 часа за 2 дня.

Рассчитывать сверхурочные часы следует по истечении учётного периода по следующей схеме:

- высчитывается норма выработки для работника в определенном периоде;

- отнимаются дни, когда работник не мог в силу обстоятельств исполнять обязанности, но за ним сохранялось место (допустим, больничный либо отпуск);

- от фактически отработанного количества часов отнимается норма, скорректированная на дни больничного или отпуска.

Примеры расчёта

Пример 1. Недельная продолжительность труда для врача составляет 39 часов. В учреждении введён суммарный учёт на второй квартал 2021 года. Фактическое время труда за период – 500,8 часов. Как посчитать сверхурочные часы в этом случае?

Порядок расчётов прописан в положениях Приказа № 588н, разработанного Минздравсоцразвития РФ. В этой ситуации он будет следующим:

- продолжительность работы в день для врача – 7,8 ч (39 / 5);

- норма времени в апреле и мае – по 156 ч (20 * 7,8);

- норма в июне – 163,8 ч (21 * 7,8).

Таким образом, норма для медика во втором квартале составляет 475,8 ч. Переработка – 25 часов.

Пример 2. Врач работал в 1 квартале 2021 года 450 часов. С 27 февраля по 3 марта он был в ежегодном отпуске. Расчёт в этой ситуации усложняется появлением сокращённых дней в учётном периоде и пребыванием работника на отдыхе. Производятся расчёты таким образом:

- норма в январе – 132,6 ч (17 * 7,8);

- норма работы в феврале для врачей с учётом сокращённого дня 22 февраля – 139,4 ч (18 * 7,8 – 1 ч);

- норма в марте с учётом сокращённого 7 числа – 170,6 ч (22*7,8 – 1 ч);

- пропущенные часы из-за отпуска – 39 ч (7,8*5);

- норма для работника за квартал – 403,6 ч (132,6 + 139,4 + 170,6 – 39);

- сверхурочно отработанное время – 46,4 ч.

Таким образом, чтобы рассчитать длительность переработанного времени, подлежащего дополнительной оплате, следует для начала высчитать нормальную продолжительность труда в учётном периоде для каждой категории занятых граждан.

Оплата сверхурочного времени

В соответствии с требованием ст. 152 ТК РФ трудовая деятельность сверх нормы оплачивается в полуторном размере на протяжении первых 2 часов труда свыше норматива, в двойном – всё последующее время. Кроме того, время, отработанное сверх норматива, по требованию сотрудника компенсируется предоставлением дополнительных выходных.

Данное положение применяется и при суммированном учёте времени на производстве. Расчёт оплаты сверхурочной работы проводится в конце учётного периода.

Конкретные размеры доплат могут устанавливаться руководством предприятия с отражением условий начисления денежных средств во внутренних актах, трудовых соглашениях и в коллективных договорах.

Данные суммы согласовываются с профсоюзной организацией.

https://www.youtube.com/watch?v=WVZ12_gh4DA

Что касается длительности учётного периода, то некоторое время, считалось, что им может быть месяц, квартал и год (письмо Минздравсоцразвития № 22-2-33-63 от 2009 года). Высчитывалось количество отработанного времени, превысившего норму. 2 часа оплачивались в полуторном размере, остальные – в двойном. Получалось крайне невыгодно привлекать работников к такому труду.

Позднее, в 2012 году, Верховный суд подверг сомнению данную систему расчёта. Выяснилось, что такой механизм подсчётов входит в противоречие с Постановлением № 162, принятым в СССР и к сегодняшнему дню утратившим силу.

Хотя документ и недействителен, рекомендации по расчётам гибкого графика труда, приведённые в нём, используются и сейчас – за основу берётся не квартал или год, а максимум месяц.

Расчёт осуществляется по такой схеме:

- полторы часовые зарплаты сотрудник получает за каждые два часа труда, которые в среднем приходятся на все рабочие дни учётного периода (если в месяце, допустим, 23 рабочих дня, полторы часовые ставки можно получить за 46 часов);

- остальное время, сверх положенного, оплачивается в двойном размере.

Как посчитать размер заработка

Для расчёта используется следующий алгоритм:

- определяется, сколько времени переработки образовалось у сотрудника в месяце;

- рассчитывается средний часовой заработок подчинённого;

- высчитывается норма рабочих дней в месяц, умножается на 2 – это количество времени подлежит оплате в размере 1,5 часовые ставки;

- определяется, сколько времени подлежит оплате в двойном размере.

Пример. Работник организации имеет месячный оклад 23 тыс. рублей. В июле 2021 года он трудился 180 часов (при норме в 168 ч), в августе – 238 ч (норма – 184 ч). Как посчитать доплату? Расчёт осуществляется следующим образом:

- в 2021 году 1973 рабочих часа, средняя оплата сотрудника – 140 рублей /ч (23 000 / (1973 / 12));

- в июле переработка составляет 12 ч (180 – 168);

- в августе – 54 ч (238 – 184);

- за июль доплата составит 2 520 рублей (12 * 1,5 * 140);

- полуторный размер оплаты в августе установлен для 46 часов переработки (в месяце 23 рабочих дня), двойной – для восьми оставшихся;

- доплата за август – 11 900 рублей (46 * 1,5 * 140 + 8 * 2 * 140).

Оплата праздничных дней и ночных смен

Ночные смены рассчитываются отдельно и оплачиваются в обычном порядке – за них установлены доплаты в размере не ниже 20 % от часового оклада, при этом соблюдаются правила надбавок за сверхурочную трудовую деятельность. То есть, всё ночное время с 10 вечера до 6 утра будет посчитано дополнительно и скорректировано на 20-процентную надбавку и доплату за сверхурочное время.

Пример. Переработка сотрудника в июле пришлась на дневное и ночное время. 10 часов было отработано днём, 12 – ночью. Месячный оклад составляет 26 тыс. рублей. Расчёт следующий:

- средняя зарплата работника – 158, 1 рублей (26 000 / (1973 / 12));

- доплата за дневную переработку – 2 371,5 рубль (10 * 1,5 * 158,1);

- доплата за ночную работу – 379, 44 рублей (12 * 158,1 * 20 %);

- оплата ночной переработки – 3 225, 24 рублей (12 * 1,5 * 158,1 + 379,44);

- общая сумма оплаты сверхурочного времени составит 5 596,74 рублей.

Важно! Праздничные и нерабочие дни, оплаченные более нормы, не считаются сверхурочной работой и при расчётах не учитываются. Не учитываются они также, если отработанное время компенсировано дополнительным отгулом.

Порядок оплаты сверхурочных часов сотруднику при суммированном учете рабочего времени Ссылка на основную публикацию

Сменный режим + суммированный учет + учетный период не отработан. Как рассчитать сверхурочные?

В нашей организации есть подразделения, работа в которых выполняется посменно, и ведется суммированный учет рабочего времени. Я начинающий кадровик, и все, что связано с подобными условиями труда, для меня в новинку.

Только что закончилась аттестация рабочих мест, пришлось проделать кучу работы, изучить огромное количество нормативных документов, подготовить массу приказов… И тут новая проблема — работник, отработавший всего несколько месяцев, увольняется. А у него и сменность и суммированный учет рабочего времени. Были переработки в связи с праздниками и большим заказом продукции.

Сейчас мне нужно сказать бухгалтеру, сколько часов он переработал. Но как это посчитать, если установленный учетный период (год) он отработал не полностью?

Чтобы помочь вам не совершить ошибку в столь непростой ситуации, обратимся к нормам Трудового кодекса РФ (далее — ТК РФ), регулирующим оплату труда работников, для которых установлен суммированный учет рабочего времени.

https://www.youtube.com/watch?v=5N5Dou3EqG0

Введением суммированного учета рабочего времени работодатель стремится организовать рабочий процесс так, чтобы за учетный период работник отработал норму рабочего времени. В нашей ситуации — норму за год.

Наша справка

Суммированный учет рабочего времени устанавливается в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени.

Цель такого режима — учет рабочего времени работников, чтобы его продолжительность за учетный период (месяц, квартал и т. д.) не превышала нормального числа рабочих часов.

При этом в любой из дней учетного периода продолжительность рабочего времени может изменяться в меньшую или большую сторону по сравнению с нормой. То есть увеличение продолжительности работы в какой-либо из дней компенсируется уменьшением продолжительности другого рабочего дня.

Решение о введении суммированного учета рабочего времени принимает работодатель. Порядок введения устанавливается правилами внутреннего трудового распорядка (ч. 3 ст. 104 ТК РФ).

Таким образом, работодатель должен:

Шаг 1. Отразить в правилах внутреннего трудового распорядка порядок введения суммированного учета рабочего времени (например, указать, что суммированный учет рабочего времени устанавливается в трудовых договорах, заключаемых с работниками);

Шаг 2. Определить категории работников и (или) работ, на которых распространяется такой учет;

Шаг 3. Организовать работу по учету рабочего времени.

Она, в частности, заключается в составлении и утверждении графиков сменности, отражении отработанного каждым работником времени в табеле учета рабочего времени, унифицированная форма которого утв.

постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

При определенных методах организации работ работодатель не только может, но и обязан ввести суммированный учет рабочего времени.

Пример 1

Введение суммированного учета обязательно при вахтовом методе организации работы (ст. 300 ТК РФ).

Имейте в виду

Работодатель обязан вести учет времени, фактически отработанного каждым работником (ч. 4 ст. 91 ТК РФ)

Для определенных категорий работников введение суммированного рабочего времени предусматривается нормативными правовыми актами.

Пример 2

Водителям при невозможности соблюдения нормы ежедневной (еженедельной) продолжительности рабочего времени устанавливается суммированный учет с учетным периодом, равным одному месяцу (п. 8 Положения об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утв. приказом Минтранса России от 20.08.2004 № 15).

Суммированный учет рабочего времени, помимо достижения основной цели — обеспечения нормального количества рабочих часов в учетный период, одновременно решает и еще одну задачу — исключение сверхурочных работ. Ведь оплата сверхурочной работы, как вы знаете, дело не дешевое.

ВАЖНО!

Учетный период при суммированном учете рабочего времени не может превышать одного года

Однако при некоторых обстоятельствах сверхурочных работ не избежать. Так произошло и в вашей ситуации — праздники и заказы заставили всех усердно потрудиться. И если бы не увольнение работника, то к концу учетного периода часы переработки ему успели бы компенсировать дополнительными днями отдыха.

Но работник увольняется, и вопрос с определением количества часов сверхурочной работы, подлежащих оплате, надо решать. Итак, по общему правилу сверхурочная работа оплачивается по окончании учетного периода.

Ведь только тогда можно с достоверностью установить факт переработки путем сравнения количества отработанных работником часов согласно табелям учета рабочего времени с нормальным числом рабочих часов, установленным для данной категории работников.

Не забыть!

Произвести с работником в последний день его работы окончательный расчет (ст. 80 ТК РФ)

Таким образом, при определении предельной продолжительности рабочего времени данного работника попросту отсутствует необходимость учитывать промежуток времени с момента увольнения до момента окончания учетного периода. А норму рабочего времени нужно исчислять за период времени с начала учетного периода и до момента увольнения работника.

https://www.youtube.com/watch?v=X-BW8HMyW54

При увольнении работника учетный период прекращается для него в последний день его работы.

Пример 3

Если работник был принят на работу с 1 января и увольняется 30 июня, норма рабочего времени в этом периоде по общему правилу составит 947 часов. На эту цифру и нужно ориентироваться при определении переработок.

Если общее число часов, отработанных работником с начала учетного периода до момента увольнения, превысит нормальную продолжительность рабочего времени в данном периоде, то работа сверх нормального числа рабочих часов признается сверхурочной и оплачивается в повышенном размере.

Трудовое законодательство устанавливает единый порядок оплаты часов сверхурочной работы: за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ).

Резюме

Для работника, не отработавшего учетный период полностью в связи с у вольнением, сверхурочной признае тся та работа, которая превышает норму часов, исчисленную в отраб отанном периоде.

При этом возникает неопределенность — каким образом оплачивать переработки работникам, которым установлен суммированный учет рабочего времени. Получается, что сверхурочных часов может «накопиться» достаточно много.

Эта проблема — тема отдельного разговора и скорее «головная боль» вашего бухгалтера.

Сейчас скажем только, что в интересах работника воспользоваться общим правилом и оплатить переработки, превышающие два часа, не менее чем в двойном размере.

Журнал: Всё для кадровика, По состоянию на: 17.07.2012, Год: 2012, Номер: №8

Галайда Людмила Евгеньевна