- 1. Порядок расчета

- 2. Поденный учет

- 3. Суммированный учет

После определения заработка сотрудника за расчетный период, нужно рассчитать средний дневной (часовой) заработок.

Для некоторых случаев предусмотрен особый порядок расчета среднего дневного заработка. Это касается расчета отпускных, компенсации за неиспользованный отпуск, больничных и пособия по беременности и родам.

Во всех остальных случаях, предусмотренных Трудовым кодексом РФ, действует общий порядок расчета среднего дневного (часового) заработка.

- Поденный учет

- Суммированный учет

- Расчет среднего заработка в 2021 году

- Принципы расчета среднего заработка в 2021 году

- 2. Как посчитать средний заработок в каждом конкретном случае?

- 2.1. Командировка

- 2.2. Больничный и декретный

- 2.3. Увольнение

- 2.3.1. Особенности увольнения по сокращению штатов

- 2.3.2. Особенности увольнения при ликвидации предприятия (организации)

- 2.3.3. Расчет компенсации за неиспользованный отпуск

- 2.4. Как рассчитать средний заработок для центра занятости

- 3. Как рассчитать среднедневной заработок и для чего это нужно

- 4. Сверхурочная работа, праздничные дни

- Средний заработок: когда нужен и как его считать

- Практические советы по расчету отпускных

- Если во время отпуска сотрудник заболел…

- Вполне законные хитрости

- Пример из жизни

- Как рассчитать средний дневной заработок

- Что требуется для расчета

- Суммы, учитываемые в расчете

- Формула

- Расчет: зачем рассчитывать

- На год

- Выплата компенсации за отпуск

- Расчет больничного

- Расчет командировочных

- Включаются ли премии?

- Расчет за три месяца

- Что нужно учитывать при проведении расчета

- Выплаты, исключаемые из расчета

- Заключение

Поденный учет

Если учет рабочего времени сотрудника ведется в днях, определите средний дневной заработок так:

| Средний дневной заработок | = | Заработок сотрудника за дни, отработанные в расчетном периоде | : | Количество фактически отработанных дней за расчетный период |

При этом в расчет включаются премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Такой порядок прописан в абзаце 5 пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Он применяется для сотрудников с поденным учетом рабочего времени и при неполном рабочем времени.

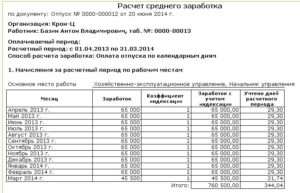

Пример расчета среднего дневного заработка для оплаты времени командировки. Учет рабочего времени сотрудника ведется в днях

А.С. Кондратьев был в командировке с 25 по 27 ноября 2015 года включительно. На время командировки за ним сохраняется средний заработок.

Расчетным периодом для выплаты среднего заработка за дни командировки является время с 1 ноября 2014 года по 31 октября 2015 года.

С 1 по 15 февраля 2015 года Кондратьев был в отпуске. Это время и сумму отпускных бухгалтер исключил из расчета среднего заработка.

Оклад сотрудника составляет 20 000 руб. Начисления Кондратьеву за расчетный период представлены в таблице:

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по календарю | Количество фактически отработанных дней в расчетном периоде | Зарплата, руб. |

| 2014 год | |||

| Ноябрь | 20 | 20 | 20 000 |

| Декабрь | 22 | 22 | 20 000 |

| 2015 год | |||

| Январь | 17 | 17 | 20 000 |

| Февраль | 20 | 10 | 10 000 |

| Март | 20 | 20 | 20 000 |

| Апрель | 22 | 22 | 20 000 |

| Май | 19 | 19 | 20 000 |

| Июнь | 19 | 19 | 20 000 |

| Июль | 23 | 23 | 20 000 |

| Август | 21 | 21 | 20 000 |

| Сентябрь | 22 | 22 | 20 000 |

| Октябрь | 23 | 23 | 20 000 |

| Итого | 248 | 238 | 230 000 |

Средний дневной заработок Кондратьева бухгалтер рассчитал так:

230 000 руб. : 238 дн. = 966,39 руб./дн.

Пример расчета среднего дневного заработка для оплаты времени медосмотра. Сотрудник работает неполную рабочую неделю

В.К. Волкову по состоянию здоровья установлена неполная рабочая неделя (понедельник, вторник, среда). С 18 по 20 ноября 2015 года (3 рабочих дня) он проходил медосмотр. На это время за ним сохраняется средний заработок.

Расчетным периодом для выплаты среднего заработка за дни прохождения медосмотра является время с 1 ноября 2014 года по 31 октября 2015 года.

https://www.youtube.com/watch?v=uztqZr_yDYk

Оклад сотрудника, работающего в этой должности полную рабочую неделю, составляет 20 000 руб. Начисления Волкову за расчетный период представлены в таблице:

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде при полной рабочей неделе | Количество фактически отработанных дней в расчетном периоде | Зарплата, руб. |

| 2014 год | |||

| Ноябрь | 20 | 11 | 11 000 |

| Декабрь | 22 | 14 | 12 727,26 |

| 2015 год | |||

| Январь | 17 | 9 | 10 588,23 |

| Февраль | 20 | 12 | 12 000 |

| Март | 20 | 12 | 12 000 |

| Апрель | 22 | 14 | 12 727,26 |

| Май | 19 | 12 | 12 631,56 |

| Июнь | 19 | 13 | 13 684,19 |

| Июль | 23 | 14 | 12 173,98 |

| Август | 21 | 12 | 11 428,56 |

| Сентябрь | 22 | 14 | 12 727,26 |

| Октябрь | 23 | 13 | 11 304,41 |

| Итого | 248 | 150 | 144 992,71 |

Средний дневной заработок бухгалтер рассчитал так:

144 992,71 руб. : 150 дн. = 966,62 руб./дн.

Суммированный учет

Если для сотрудника установлен суммированный учет рабочего времени, то нужно определить его средний часовой заработок. Для этого используйте формулу:

| Средний часовой заработок | = | Заработок сотрудника за отработанные часы в расчетном периоде | : | Количество фактически отработанных часов за расчетный период |

При этом в расчет включаются премии и вознаграждения в соответствии с пунктом 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Такой порядок прописан в абзаце 2 пункта 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример расчета среднего часового заработка для оплаты времени командировки. Сотруднику установлен суммированный учет рабочего времени

А.С. Кондратьеву установлен суммированный учет рабочего времени. Учетный период – месяц. В 2014 году у Кондратьева переработки не было.

С 26 по 28 ноября 2015 года Кондратьев был в командировке. На время командировки за ним сохраняется средний заработок. По графику рабочее время Кондратьева за период его пребывания в командировке составляет 24 часа.

Расчетным периодом для выплаты среднего заработка за дни командировки является время с 1 ноября 2014 года по 31 октября 2015 года.

С 14 по 16 января 2015 года сотрудник болел. На это время по рабочему графику Кондратьева приходится 24 часа. Это время и начисленное больничное пособие из расчета среднего заработка исключаются.

За расчетный период сотруднику было начислено:

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по графику сотрудника | Количество фактически отработанных часов в расчетном периоде | Зарплата, руб. |

| 2013 год | |||

| Ноябрь | 160 | 160 | 20 000 |

| Декабрь | 175 | 175 | 20 000 |

| 2014 год | |||

| Январь | 136 | 112 | 16 470,72 |

| Февраль | 159 | 159 | 20 000 |

| Март | 159 | 159 | 20 000 |

| Апрель | 175 | 175 | 20 000 |

| Май | 151 | 151 | 20 000 |

| Июнь | 151 | 151 | 20 000 |

| Июль | 184 | 184 | 20 000 |

| Август | 168 | 168 | 20 000 |

| Сентябрь | 176 | 176 | 20 000 |

| Октябрь | 184 | 184 | 20 000 |

| Итого | 1978 | 1954 | 236 470,72 |

Средний часовой заработок Кондратьева равен:

236 470,72 руб. : 1954 ч = 121,02 руб./ч.

Расчет среднего заработка в 2021 году

Здравствуйте, уважаемые гости и постоянные читатели Первого манимейкерского.

Собираясь в отпуск, в декрет или готовясь увольняться с места работы, каждый становится немного бухгалтером. И не то, чтобы от недоверия к бухгалтерии, работающей на предприятии, а чисто для себя – чтобы параллельно хоть приблизительно посчитать грядущие отпускные и распланировать покупки или поездку. В любом случае рядовому труженику полезно знать, как рассчитывается средний заработок.

Предлагаю рассмотреть основные принципы расчета и основные случаи, при которых этот расчет необходим.

Принципы расчета среднего заработка в 2021 году

Изменения в законодательстве не могут не задевать финансовую сферу, но основные принципы, которые лежат в основе точного расчета среднего заработка в 2021 году, как и в прошлом, и позапрошлом, остаются неизменными.

https://www.youtube.com/watch?v=O6FZf9GLhQU

Придерживаясь их, бухгалтер вашей компании всегда будет знать, как посчитать средний заработок, чтобы потом не пересчитывать.

- За основу расчета берут дневной заработок. Заработок в час можно применять исключительно для удобства внутренних расчетов.

- Общепринятый расчетный период – последние двенадцать месяцев работы. Но возможны и другие варианты – полгода, три месяца. В таком случае необходимо учитывать, чтобы новый расчетный период не уменьшал среднемесячный заработок работника (например, на предприятиях, набирающих сотрудников на время или на сезон).

- Обязательно используют производственный календарь для подсчета рабочих дней за расчетный период.

- В случае, если работник находится на должности и работает в компании меньше года, расчет все равно ведется за 12 месяцев.

- Согласно новому порядку, при расчете необходимо учитывать все выплаты, полученные работником за расчетный период. Если раньше расчет велся только на основе заработной платы и регулярных премий, то сейчас необходимо брать во внимание и единоразовые выплаты, и премии от клиентов, проведенные через бухгалтерию предприятия.

Каждый пункт правил расчета среднего заработка регулируется Трудовым Кодексом РФ, его 139 статьей и Положением 922 «Об особенностях порядка расчета средней заработной платы».

2. Как посчитать средний заработок в каждом конкретном случае?

Далее мы рассмотрим самые популярные случае, когда требуется рассчитать средний заработок.

2.1. Командировка

Расчет заработка на время командировки сотрудника имеет ряд особенностей. Он зависит от ненормированности рабочего дня (а в командировке каждый день считается ненормированным), от уровня комфорта условий работы, от места, в которое откомандирован сотрудник. «Местами с коэффициентом» традиционно считают северные и высокогорные регионы и «горячие точки».

Оплату по среднему заработку для командировки необходимо считать по такому алгоритму:

- Умножить дневной заработок на премиальный коэффициент, установленный на предприятии. Если он составляет 25%, то командировочный коэффициент соответствует 1,25.

- Если существует еще и районный коэффициент, то полученное значение необходимо умножить на него.

- Полученный результат снова умножьте – на количество командировочных дней (от даты убытия до даты прибытия включительно) с учетом выходных и праздничных дней.

- Из командировочных сразу же необходимо вычесть налог с дохода физических лиц.

- Учтите и накладные расходы – суточные, за аренду жилья, за проезд. Эти деньги не включайте ни в расчет среднего заработка, ни для вычета налогов.

2.2. Больничный и декретный

Эти поводы для получения пособия, конечно, отличаются «по настроению». Но для бухгалтерских расчетов эмоции не нужны. Нужна точность и соответствие букве закона.

Как рассчитать среднемесячный заработок для начисления помощи по временной нетрудоспособности?

- Исключительно на основе среднемесячного заработка. Стаж работы и «последний оклад» в расчет не берут.

- Для сотрудников, проработавших в компании меньше, чем три месяца, начисление пособия производят по минимальному окладу (согласно законодательству, а не тарифной сетке).

2.3. Увольнение

Это самый спорный случай, при котором ошибку в расчете может допустить даже опытный бухгалтер. Самые распространенные сомнения при расчете, связанным с увольнением работника:

- учет причины увольнения;

- компенсация за неиспользованный отпуск.

2.3.1. Особенности увольнения по сокращению штатов

Компания выплачивает работнику разовое месячное пособие в размере средней месячной зарплаты сразу же при увольнении. Последующие – в случае, если работник еще не трудоустроился к сроку выплаты. Государственное пособие по безработице не может служить причиной отмены выплат от работодателя.

2.3.2. Особенности увольнения при ликвидации предприятия (организации)

Выплата разового пособия в размере среднемесячного заработка. В расчет берут количество дней первого после увольнения месяца, начиная с периода, когда человек уже не работал.

2.3.3. Расчет компенсации за неиспользованный отпуск

- «Цена» одного отпускного дня «привязана» к среднему числу дней в месяце (это не 30 и не 31, а 29,3). Количество дней отпуска (допустим 30) нужно поделить на 12 месяцев, чтобы из каждого отработанного месяца вычислить компенсацию для определенного количества рабочих дней. 30/12 =2,5.

- Все отработанные сотрудником месяцы необходимо считать полными, никакое арифметическое округление недопустимо.

Пример расчета: работник находился в отпуске с 1 по 30 июня. Его отпуск составляет 30 календарных дней, средний дневной заработок – 800 рублей.

Заявление на увольнение подал 15 ноября. Поэтому ноябрь для расчета компенсации необходимо считать, как полный месяц. Июль, август, сентябрь, октябрь, ноябрь – итого, за пять месяцев «набежало» 12,5 компенсационных дней (5 х 2,5).

Теперь умножаем дни на сумму заработка:12,5 х 800 = 2000.

Компенсация составляет 2 000 рублей.

2.4. Как рассчитать средний заработок для центра занятости

Большинство причин увольнения с работы становятся грустным поводом для обращения в Центр занятости. И в большинстве своем люди, идущие в службу занятости, рассчитывают не столько на быстрое трудоустройство, сколько на государственное пособие.

Неважно, месяц вы будете стоять на учете в ЦЗ, год, три дня, этот период вынужденной безработицы государство вам оплатит. Чтобы получать соответствующую сумму в качестве пособия, нужно знать, как рассчитать средний заработок для центра занятости. Правильность расчета зависит от вашего бухгалтера, но и вы сами можете провести расчеты, чтобы знать, какая сумма по безработице вам «светит».

- Расчетный период в таком случае – три месяца, предшествующие дате увольнения. В случае увольнения в последний день месяца, в этот период входит месяц увольнения в том случае, если средний заработок за него оказался выше среднего (премию дали).

- Из расчетного периода исключите дни командировок и оплачиваемого отпуска, отпуска за свой счет, временной нетрудоспособности (болезни, беременности, родов, ухода за ребенком).

- В случае, если весь период состоит из исключаемых дней – увольняется молодая мамочка, например, прямо с декрета, то для расчета среднего заработка необходимо брать три месяца до ее ухода в декрет, в которых были отработанные дни.

- Если сотрудник отработал только дни в месяце увольнения (женщина решила уволиться через месяц после выхода из декретного отпуска), то расчетный период – с 1 числа месяца увольнения по день увольнения.

- В расчет среднего заработка для центра занятости включайте все выплаты, предусмотренные системой оплаты труда – зарплата, надбавки, премии:

- ежемесячные премии, которые выплачены вместе с зарплатой, включайте в расчет полностью;

- другие премиальные вознаграждения (в том числе и ежемесячные, но выплаченные в другой месяц) исчисляются по определенной формуле: сумму премии, начисленную в расчетном периоде, разделить на количество рабочих дней в расчетном периоде и умножить на количество фактически отработанных дней.

Расчет среднего заработка для пособия по безработице имеет свои нюансы, которые после прочтения этой статьи будут доступны для любого человека без бухгалтерского образования.

3. Как рассчитать среднедневной заработок и для чего это нужно

Знать средний дневной заработок сотрудника необходимо для начисления ему отпускных. Для исчисления бухгалтеры используют общепринятую формулу с усредненным количеством рабочих дней в месяц (29,3).

Перед тем как рассчитать среднедневной заработок, нужно понять эту формулу. Выглядит она так: сумма начисленной ежемесячной зарплаты за год, разделенная на 12 (месяцев) и еще разделенная на 29,3.

В случае, если работник по каким — то причинам не выходил на работу в течение определенного периода, формулу необходимо изменить: вычесть дни, когда сотрудник был нетрудоспособным.

4. Сверхурочная работа, праздничные дни

Согласно действующему законодательству, работа в выходные и праздничные дни, и работа в сверхурочные часы оплачивается в полуторном и двойном размере. Существуют определенные коэффициенты: праздничный, ночной, вечерний.

https://www.youtube.com/watch?v=540BYYeWnmQ

Если ваш режим работы – обычный (не вахтовый и не аварийный), но вдруг возникла необходимость потрудиться на благо предприятия в выходной или в ночное время, руководитель компании обязан издать на это соответствующее распоряжение (письменное!).

Без такого документа ни за что не соглашайтесь работать, иначе вы можете не получить оплату. Мотивация: «Михалыч просит, обещает заплатить завтра», – это не солидно. Михалыч сегодня может попросить, а завтра забыть, уехать, сделать вид, что ничего не было. Поэтому в таких случаях уместна поговорка: защити себя сам.

Защищаться необходимо знанием законодательства и Трудового Кодекса и всегда делать параллельный расчет среднего заработка – калькулятор онлайн можно найти на любом тематическом сайте.

Что ж, тему мы рассмотрели актуальную, и достаточно подробно. Ели у вас есть, что добавить – жду комментариев. Если считаете ее актуальной не только для себя – делитесь ссылкой.

С уважением – Сергей Иванисов.

Качество вашего выбора основано на вашем отношении к себе.

Средний заработок: когда нужен и как его считать

| Пособия по временной нетрудоспособности | Пособия по беременности и родам, по уходу за ребенком до 1,5 лет | Отпускные и компенсации за неиспользованный отпуск | Другие выплаты: за время командировки, за дни сдачи крови, выходные дни по уходу за ребенком-инвалидом и т п. | |

| Нормативные документы | Федеральный закон от 29.12.2006 № 255-ФЗ, Постановление Правительства РФ от 15.06.2007 № 375 | Ст. 139 ТК РФ, Постановление Правительства РФ № 922 от 24.12.2007 | ||

| Как считается | Заработок за 2 года делится на 730 | Заработок за 2 года делится на количество календарных дней минус дни исключаемых периодов | Заработок за 12 месяцев делится на среднемесячное число календарных дней в этом периоде (за 1 полный месяц — 29,3) | Заработок за 12 месяцев делится на количество фактически отработанных дней в этом периоде |

| Сохраняется за | Все календарные дни периода нетрудоспособности | Все календарные дни отпуска по беременности и родам, отпуска по уходу за ребенком до 1,5 лет (40 %) | Календарные дни отпуска, кроме официальных праздников, перечисленных в ст. 112 ТК РФ | Рабочие дни по графику работника |

| Выплаты, участвующие в расчете | Все выплаты, на которые начисляются страховые взносы в ФСС | Выплаты в рамках трудовых отношений, кроме выплат за исключаемые периоды (см. ниже) | ||

| Выплаты, не участвующие в расчете | Выплаты, на которые не начислялись взносы в ФСС | Все выплаты за исключаемые периоды (см. ниже) | ||

| Исключаемые периоды | — | Периоды нетрудоспособности, отпусков по беременности и по уходу за ребенком | Все периоды, в которых работник не работал, с сохранением среднего заработка или без оплаты, в соответствии с законодательством РФ (периоды нетрудоспособности, отпуска, командировки и т п.) |

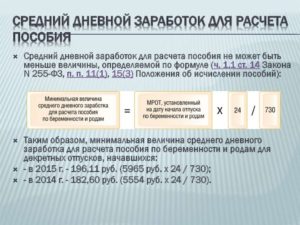

В каких случаях средний заработок для пособий делится на 730, а в каких — на фактическое число календарных дней в двух годах?

При расчете пособий по временной нетрудоспособности заработок за два года всегда делится на 730 дней, независимо от того, попадает ли в расчет високосный год.

При расчете пособий по БиР и уходу за ребенком до 1,5 лет заработок за два года делится на количество календарных дней, за минусом исключаемых периодов. То есть, если в расчетный период попадает високосный год, и не было исключаемых периодов, то может получиться цифра 731 или даже 732 (если для расчета взяты два високосных года).

Но в двух случаях все-таки используется цифра 730 и для этих пособий:

- при расчете пособия по МРОТ;

- при расчете ограничения максимального среднего дневного заработка.

Практические советы по расчету отпускных

Если перед отпуском или во время отпуска было повышение зарплаты…

Если перед отпуском сотрудника или во время отпуска на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению), необходимо индексировать средний заработок для расчета отпускных.

https://www.youtube.com/watch?v=_aUdL897VN4

Порядок повышения среднего заработка предусматривает три варианта индексации:

- Оклад повысился в течение расчетного периода. Все выплаты, учитываемые при расчете отпускных, с начала расчетного периода до месяца изменения оклада умножаются на коэффициент повышения (Кпв). Кпв = Он/Ос, где Он — новый оклад, Ос — старый оклад.

- Оклад повысился после расчетного периода до начала отпуска. Весь рассчитанный средний заработок умножается на коэффициент повышения.

- Оклад повысился во время отпуска. Увеличивается только часть отпускных, начиная с даты действия новых окладов.

Если во время отпуска сотрудник заболел…

Если сотрудник предоставил лист нетрудоспособности (больничный лист) по болезни или по травме, который был выдан во время отпуска, необходимо рассчитать и выплатить пособие по временной нетрудоспособности. При этом отпуск продляется на количество дней больничного либо эти дни переносятся на другое время.

При продлении отпуска необязательно пересчитывать средний заработок, можно просто перенести в табеле дни отпуска, сумма остается прежней.

При переносе отпуска необходимо сторнировать сумму, выплаченную за дни отпуска, приходящиеся на период больничного. При предоставлении отпуска в другое время нужно будет заново рассчитывать средний дневной заработок, исходя из другого расчетного периода.

Обратите внимание. Лист нетрудоспособности по уходу за больным членом семьи во время отпуска не оплачивается и не дает право продлить или перенести отпуск.

Вполне законные хитрости

В некоторых случаях сотрудник может «сэкономить» дни отпуска или получить чуть больше отпускных за счет выходных в начале и в конце периода отпуска.

Например, сотрудник уходит в отпуск на три недели с 4 по 24 июля. Фактически он отдыхает со 2 по 24 июля (2, 3, 23 и 24 июля — выходные дни).

Сотрудник может написать заявление со 2 по 24 (включая выходные), либо с 4 по 22. Время отдыха будет одинаковое, но в первом случае будут начислены отпускные за 23 дня и останется еще 5 дней отпуска (28 – 23), которые можно будет использовать позже. Во втором случае отпускные будут начислены за 19 дней, но останется еще 9 дней отпуска.

Оба варианта не противоречат законодательству. Учтите, что хотя бы одна из частей отпуска за год должна быть не меньше 14 дней (в соответствии со ст. 125 ТК РФ).

Пример из жизни

Рассчитаем отпуск для Шарикова П. П. По графику первый отпуск на 28 дней (за период с 11.05.2013 по 10.05.2014) предоставляется с 9.06.2014 по 7.07.2014. Количество дней отпуска не совпадает с календарными днями, 12 июня — официальный праздник.

Расчетный период с 01.06.2013 по 31.05.2014. Известно, что в течение этого периода Шариков П. П. был на больничном с 14.01.2014 по 23.01.2014 (10 дней) и в командировке с 21.03.2014 по 25.03.2014 (5 дней). Эти периоды не включаются в расчет.

Начисленные суммы зарплаты в каждом месяце (кроме января, марта и мая) — 28 750 руб., в январе 2014 года — 17 250 руб., в марте 2014 — 22 216 руб. В мае оклад Шарикова повысился до 30 000 руб.

Оклад повысился в течение расчетного периода, поэтому все выплаты с начала расчетного периода до месяца изменения оклада нужно умножить на коэффициент повышения.

- Рассчитаем коэффициент повышения:

30 000/28 750 = 1,04

Таким образом, с учетом коэффициента начисления в каждом месяце (кроме января, марта и мая): 29 900 руб., в январе 2014 года — 17 940 руб., в марте 2014 — 23 104,64 руб.

- Сумма учитываемых выплат за расчетный период:

29 900 × 9 + 17 940 + 23 104,64 + 30 000 = 340 144,64 руб.

- Количество календарных дней для расчета в каждом месяце (кроме января и марта) – 29,3. В январе – (31 — 10) × 29,3 / 31 = 19,8, в марте – (31 — 5) × 29,3 / 31 = 24,6

Общее количество дней за расчетный период:

29,3 × 10 + 19,8 + 24,6 = 337,4

- Средний дневной заработок:

340 144,64/337,4 = 1 008,13 руб.

- Сумма начисленных отпускных

1 008,13 × 28 = 28 227,64

Не забудьте удержать НДФЛ.

Обратите внимание. Кроме суммы начисленных отпускных необходимо выплатить зарплату за отработанные дни с начала месяца.

Смотрите также другие шпаргалки для бухгалтера:

- Начисление отпускных

- Начисление декретных

- Начисление командировочных

Как рассчитать средний дневной заработок

12.07.2021

При расчете некоторых выплат, гарантированных трудовым законодательством, за основу берется средний заработок сотрудника, полученный им в течение определенного промежутка времени.

Практически у всех выплат есть своя специальная формула, по которой производится расчет, и как правило, одна из составляющих частей данной формулы — средняя оплата труда работника за один день.

Что требуется для расчета

Подобное значение требуется для расчета размера следующих выплат:

- Ежегодный отпуск или денежная компенсация за него, выплачиваемая при увольнении.

- Оплата выходного, предоставляемого для ухода за несовершеннолетним с инвалидностью.

- Оплата времени, затраченного на прохождение медицинского осмотра.

- Оплата командировки.

- Оплата больничного.

Чтобы правильно осуществить расчет средней зарплаты, получаемой сотрудником за день, потребуется знание нескольких величин:

- Размер всех выплат, предоставленных работнику. При осуществлении расчета вычитаются суммы, имеющие социальный характер и выплаты, расчет которых был проведен на основании среднего заработка человека (оплата больничного, командировочных).

- Период, за который рассчитываются все предоставленные выплаты.

- Количество дней.

- Количество исключаемых дней.

Произвести расчет заработка можно несколькими способами:

- Вручную при помощи специальной формулы.

- С помощью специальных онлайн-программ.

Суммы, учитываемые в расчете

Законодательством предусматривается перечень основных выплат, учитываемых при расчете заработка, полученного работником за один день:

- Оклад.

- Премии.

- Доплаты.

- Надбавки.

- Компенсации, предоставляемые из-за условий работы.

Все вышеперечисленные выплаты должны предусматриваться заключенным между работником и работодателем трудовым договором или внутренними документами организации. При проведении расчета вычитаются суммы, которые имеют социальный характер, к примеру, денежные средства, предоставленные человеку как оплата времени нетрудоспособности или отпуска.

Формула

Формула для расчета следующая:

Заработок равен доходу работника, поделенному на время его работы.

Периоды, когда человек отдыхал или не работал по причине временной потери трудоспособности, не включаются в расчет, следовательно, при определении размера среднего заработка сотрудника, они исключаются.

https://www.youtube.com/watch?v=gE_LGdW_AgY

Порядок проведения расчета среднедневного заработка меняется по целям уточнения этой информации.

Например, если требуется рассчитать размер выплаты по больничному листу, бухгалтер должен учесть все суммы, которые были получены этим сотрудником в течение последних двух лет. Полученный средний заработок за день умножается на количество дней, проведенных человеком на больничном.

Расчет размера компенсационной выплаты за неиспользование человеком отпускных дней предполагает учет при расчете данных об отработанных месяцах сотрудника и полученной им оплате труда.

Расчет среднего заработка

Расчет: зачем рассчитывать

Перед тем как приступить к расчету среднедневного заработка человека, следует определиться с тем, когда именно может потребоваться этот показатель. Данный показатель необходим в нескольких случаях:

- Расчет размера предоставляемых сотруднику отпускных.

- Расчет размера выходного пособия, выплачиваемого человеку при расторжении с ним трудового договора.

- Расчет начислений, предоставляемых за время простоя.

- Расчет размера командировочных.

- Расчет размер компенсации за перевод на нижеоплачиваемую работу.

Читать так же: Расчет среднесписочной численности работников

Среднедневной заработок нельзя путать со средней оплатой труда, устанавливаемой государством. Высчитываемый показатель носит индивидуальный характер, так как для каждого сотрудника он устанавливается отдельно: в зависимости от выплачиваемого ему оклада, премий и иных надбавок.

На год

Чаще всего при расчете учитываются показатели за год. Именно такой системой пользуется бухгалтер для определения размера отпускных, выплачиваемых сотруднику.

Законодательство предусматривает необходимость выплаты отпускных независимо от того, уходил работник в отпуск фактически или нет. Поэтому каждый работодатель или бухгалтер в его организации должен знать, как правильно определить размер этого начисления.

Размер средней оплаты за год зависит от доходов, полученных сотрудником в течение этого года и от количества дней в каждом месяце. В каждом году есть свое среднестатистическое количество дней в течение одного месяца, поэтому при проведении расчета удобно сразу брать этот показатель, а не рассчитывать его самостоятельно.

Соответственно, чтобы узнать среднедневную зарплату работника за год, нужно воспользоваться следующей формулой: разделить зарплату за год на 12 месяцев и затем разделить полученное число на средний показатель.

Выплата компенсации за отпуск

При расчете размера компенсации, предоставляемой за неиспользованные сотрудников отпускные дни, следует учитывать несколько видов выплат:

- Все виды зарплаты.

- Надбавки и доплаты к основному окладу по должности.

- Выплаты, предоставление которых обусловлено условиями, в которых работник выполняет свои трудовые обязанности.

- Вознаграждения и премии.

- Прочие начисления, которые выплачиваются на основании внутренних нормативных актов организации.

Расчет заработка за день происходит по стандартной формуле. Учитывается заработная плата сотрудника, полученная им за прошедший год.

Средний дневной заработок

Расчет больничного

Чтобы определить размер оплаты труда работника для дальнейшего расчета начислений по больничному листу, бухгалтер должен руководствоваться общими правилами: определить размер среднедневного заработка работника и умножить полученное число на количество дней, проведенных человеком на больничном.

Чтобы рассчитать размер полагающегося человеку больничного, требуется учитывать заработную плату сотрудника за последние два года.

Расчет командировочных

На практике часто встречаются вопросы относительно того, как правильно рассчитать среднедневной заработок, чтобы выплатить сотруднику командировочные. Чтобы осуществить расчет необходимо рассчитать весь полученный человеком доход за последние два месяца, после чего высчитать размер средней оплаты труда за один день этого периода.

https://www.youtube.com/watch?v=31fP1Njh_60

Полученный результат должен быть умножен на общее количество дней, на которое командируется сотрудник.

Включаются ли премии?

Все выплаченные человеку премии и иные вознаграждения учитываются в расчете в определенной последовательности:

- Денежные средства, выплачиваемые ежемесячно, включаются в расчет только один раз за месяц.

- Выплаты за временной промежуток, превышающий один месяц, включаются в расчет только один раз.

- Вознаграждения, которые выплачивались по результатам годовой работы сотрудника, делится по 1/12 на каждый месяц отчетного года. Месяц, когда происходило начисление, не учитывается.

Читать так же: Отказ в приеме декларации НДС

Расчет за три месяца

На практике бухгалтер может столкнуться с необходимостью рассчитать размер среднедневной заработной платы сотрудника в квартале. Проведение подобного расчета требуется, чтобы определить размер пособия по безработице, выплачиваемого уволенному в порядке сокращения сотруднику.

Расчет будет проходить по стандартной формуле: общая сумма полученных сотрудником средств, поделенная на количество фактически отработанных им дней.

Как посчитать средний заработок

Что нужно учитывать при проведении расчета

При расчете обязательно должны учитываться несколько платежей:

- Оклад. Данная сумма полностью учитывается при расчете.

- Тариф. Если человек осуществляет свою деятельность не по должностному окладу, а по определенной тарифной ставке, то все выплаченные ему суммы должны быть учтены при расчете средней дневной оплаты труда.

- Надбавки, коэффициент. Все доплаты, связанные с работой сотрудника, обязательно должны учитываться при расчете.

- Премии. В расчет входит вся перечисленная сотруднику премия. Назначение выплаты происходит по нормам внутренних актов организации.

На законодательном уровне предусматривается возможность предоставления работникам части зарплаты в виде натуральной продукции. Все полученные в натуральной форме средства тоже включаются в расчет. Для этого оценивается рыночная стоимость товаров.

Выплаты, исключаемые из расчета

При расчете не учитывается несколько выплат:

- Средства, выплаченные за время, проведенное на больничном.

- Средства, полученные сотрудницей за время декретного отпуска.

- Время, проведенное в отгулах, полученных за работу свыше установленного в организации времени труда.

- Время простоя, возникшего по вине юридического лица или третьих лиц.

- Время, когда человек не осуществлял трудовую деятельность, но за ним сохранялась его средняя зарплата.

- Время, когда за человеком сохранялась его средняя зарплата по нормам трудового законодательства.

- Средства, выплаченные за выходной, предоставляемый по уходу за ребенком с инвалидностью.

- Время, потраченное человеком на участие в забастовке, из-за чего он не мог осуществлять свою трудовую деятельность.

Заключение

Проведение подобного расчета может потребоваться в нескольких случаях, поэтому руководитель организации и бухгалтер должны знать, как его произвести в соответствии со всеми нормами. Рассчитать этот показатель можно как самостоятельно, так и при использовании специальных автоматизированных программ.

Последние позволяют существенно сэкономить время и снижают риск допустить ошибку до минимума.