Внимание! Специально для бухгалтеров мы подготовили бесплатные справочники, которые помогут правильно начислить и заплатить страховые взносы:

Вести учет зарплаты и кадров удобно в программе БухСофт. Она подходит для ИП, ООО, бюджетных учреждений, НКО, банков, страховых организаций и т.д.

Программа включает в себя полный кадровый учет, табели, расчет зарплаты для любой системы, калькуляторы больничных и отпускных, выгрузку проводок в 1С, автоматическое формирование всей отчетности (ФСС, 2-НДФЛ, РСВ, персучет и т.д.) и многое другое.

Сравнить тарифы и цены ⟶

Предельная база 2021 в РФ нужна, чтобы работодатели получали выгоду, когда годовые выплаты сотрудникам достигают крупных величин. Как только годовые вознаграждения достигают лимита и превышают его, работодатели вносят меньше пенсионных платежей и платежей на социальное страхование по больничным и материнству. Данная информация отражается в отчетности, подаваемой в налоговую, ПФР и ФСС.

Ситуация с платежами на ОПС немного сложнее в связи с тем, что для них установлено несколько тарифов – общие, дополнительные и пониженные. При расчете взносов может возникнуть ситуация, когда с одной и той же выплаты рассчитывать и вносить платежи нужно по двум тарифам. Подробнее об этом расскажем далее.

- Предельные величины базы для начисления страховых взносов в 2021 году

- Постановление о предельной базе 2021

- Предельная база 2021г. по ОПС

- ФСС: предельная величина базы 2021 года

- Предельная база для начисления страховых взносов в 2021 году: таблица

- Примеры расчета с учетом предельной базы 2021

- Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

- Для чего введена предельная величина взносов

- Что нового в 2021 году

- Пример применения новой предельной базы значение

- Лимит страховых взносов в 2021 году

- Размер взносов в 2021 году

- Как осуществляется расчёт лимита?

- Как производится отчисление страховых взносов?

- Особые случаи страхования

- Дополнительные тарифы 2021

- База для начисления страховых взносов 2021: таблица

- Лимит базы по страхвзносам: как использовать в работе

- Основание для применения

- Предельная база для начисления страховых взносов — таблица (2021 год)

- Тарифы

- Приведем пример

- Алгоритм для расчета

- Предельная величина базы для начисления страховых взносов в 2021-2021 году: пример, таблица

- Лимиты на 2021-2021 годы

- Тарифы взносов

- Пример расчёта взносов с достижением предельной величины базы в 2021 году

- Отчисления на пенсию

- Взносы по болезни и материнству

- Остальные взносы

- Подведём итоги

Предельные величины базы для начисления страховых взносов в 2021 году

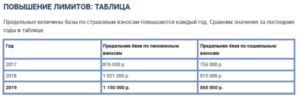

Лимиты по взносам были введены, начиная с 2011 года, и ежегодно повышались. До 2015 года пределы устанавливались не только по пенсионным взносам и взносам на социальное страхование по больничным и материнству, но и по медицинским взносам. Подробнее об этом читайте в таблице 1.

Таблица 1. Предельные величины базы для начисления страховых взносов в 2021 году

| Период | Предельная база 2021 по ОПС, в рублях | Предельная база 2021 по ОСС, в рублях | База по ОМС, в рублях |

| 2021г. | 1 150 000 | 865 000 | — |

| 2021г. | 1 021 000 | 815 000 | — |

| 2021г. | 876 000 | 755 000 | — |

| 2021г. | 796 000 | 718 000 | — |

| 2015г. | 711 000 | 670 000 | — |

| 2014г. | 624 000 | 624 000 | 624 000 |

| 2013г. | 568 000 | 568 000 | 568 000 |

| 2012г. | 512 000 | 512 000 | 512 000 |

| 2011г. | 463 000 | 463 000 | 463 000 |

Постановление о предельной базе 2021

Как и раньше, в 2021 году максимальные лимиты по взносам на годовые вознаграждения сотрудникам устанавливает Правительство РФ.

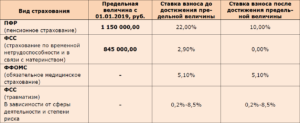

Предельная база 2021г. по ОПС

В 2021г. лимит по взносам на пенсионное страхование равен 1 150 000 рублей. Суммы взносов с выплат в пределах и сверх предельной базы 2021 зависят от тарифа взносов. Как вы знаете, ставка по пенсионным взносам может быть:

- общей;

- сниженной;

- дополнительной.

По обычному тарифу взносы на ОПС равны:

- с вознаграждений не более лимита — 22%;

- со сверхлимитных вознаграждений – 10%.

По льготным тарифам со сверхлимитных вознаграждений работодатель не платит пенсионные взносы. А по дополнительным ставкам предельная база 2021 не действует. Подробнее об этом читайте в таблице 2.

Таблица 2. Предельная база по страховым взносам в 2021 году таблица по ОПС

| Годовая сумма выплат сотруднику | Платежи на ОПС | ||

| по обычным ставкам | по льготным ставкам | По дополнительным ставкам | |

| В рамках лимита (не более 1 150 000 рублей) | 22% | В зависимости от основания для льготы | В зависимости от степени вредности условий работы |

| Превышение предельной базы ПФР 2021 (более 1 150 000 рублей) | 10% | 0% |

Актуальный образец платежки по уплате пенсионных взносов приведен ниже, этот документ можно скачать:

Размер пенсионных взносов определяется по формуле:

При этом месячный платеж считают по формуле:

ФСС: предельная величина базы 2021 года

В 2021г. лимит по платежам по ОСС по материнству и больничным — 865 000 рублей. Если годовые выплаты сотруднику не превышают этот лимит, то работодатель вносит платежи по ставкам:

- 1,8% — за временно пребывающих в России иностранных сотрудников;

- 2,9% — за остальных сотрудников.

Со сверхлимитных вознаграждений работодатель не вносит обязательные социальные платежи.

https://www.youtube.com/watch?v=EPbDp1zcT0M

Актуальный образец платежки по уплате социальных взносов по нетрудоспособности и материнству приведены ниже, этот документ можно скачать:

Предельная база для начисления страховых взносов в 2021 году: таблица

В 2021г. лимиты по годовой сумме выплат сотруднику установлены только по пенсионным платежам и платежам на социальное страхование по больничным и материнству.

Тариф этих взносов зависит от соотношения годовой суммы вознаграждений и лимита, причем превышение предельной базы 2021 выгодно работодателю. А по взносам на ОМС тариф сейчас не зависит от суммы выплат.

Подробнее об этом читайте в таблице 3.

Таблица 3. Предельная база 2021

| Вид взноса | Годовая сумма вознаграждений сотруднику | Обычная ставка для работодателя |

| Социальные по больничным и материнству | Не более 865 000 рублей |

|

| Социальные по больничным и материнству | Более 865 000 рублей | 0% |

| Медицинские | Любая | 5,1% |

| Пенсионные | Не более 1 150 000 рублей | 22% |

| Пенсионные | Более 1 150 000 рублей | 10% |

Для сравнения, тарифы 2021г. те же, однако лимиты по годовым выплатам сотрудникам существенно меньше. Экономия работодателя была более достижимой при меньших выплатах персоналу.

Таблица 4. Предельная база для начисления страховых взносов в 2021 году

| Вид взноса | Годовая сумма вознаграждений сотруднику, в рублях | Обычная ставка для работодателя |

| Социальные по больничным и материнству | Не более 815 000 |

|

| Социальные по больничным и материнству | Более 815 000 | 0% |

| Медицинские | Любая | 5,1% |

| Пенсионные | Не более 1 021 000 | 22% |

| Пенсионные | Более 1 021 000 | 10% |

Примеры расчета с учетом предельной базы 2021

База для обязательных взносов – это вознаграждения персоналу, денежные и неденежные. Чтобы сравнить базу с лимитом, работодатель суммирует выплаты за год по каждому сотруднику. Покажем расчет на числовых примерах.

Пример 1.

Производственный рабочий ООО «Символ» в 2021 году получает зарплату в сумме 120 000 рублей. В феврале он был в отпуске и получил 100 000 рублей отпускных. В связи с тем, что условия работы тяжелые, «Символ» платит взносы на ОПС по доптарифу 6%. Бухгалтер весь год контролировал годовые выплаты и лимит по накоплению:

| Месяц 2021 года | Общее годовое вознаграждение | Годовое вознаграждение в рамках лимита | Годовое вознаграждение сверх лимита | ОПС по ставке 22% | ОПС по ставке 10% | ОПС по ставке 6% |

| Январь | 120 000 | 120 000 | — | 26 400 | — | 7200 |

| февраль | 220 000 | 220 000 | — | 48 400 | — | 13 200 |

| Март | 340 000 | 340 000 | — | 74 800 | — | 20 400 |

| Апрель | 460 000 | 460 000 | — | 101 200 | — | 27 600 |

| Май | 580 000 | 580 000 | — | 127 600 | — | 34 800 |

| Июнь | 700 000 | 700 000 | — | 154 000 | — | 42 000 |

| Июль | 820 000 | 820 000 | — | 180 400 | — | 49 200 |

| Август | 940 000 | 940 000 | — | 206 800 | — | 56 400 |

| Сентябрь | 1 060 000 | 1 060 000 | — | 233 200 | — | 63 600 |

| Октябрь | 1 180 000 | 1 150 000 | 30 000 | 253 000 | 3000 | 70 800 |

| Ноябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 | 78 000 |

| Декабрь | 1 420 000 | 1 150 000 | 270 000 | 253 000 | 27 000 | 85 200 |

Пример 2.

Воспользуемся условием примера 1 и предположим, что производственный рабочий «Символа» — гражданин России. Покажем, как бухгалтер в 2021 году считает нарастающим итогом платежи на социальное страхование по больничным и материнству.

| Месяц 2021 года | Годовое вознаграждение в рамках лимита | Годовое вознаграждение сверх лимита | Платежи на ОСС по ставке 2,9% |

| Январь | 120 000 | — | 3480 |

| Февраль | 220 000 | — | 6380 |

| Март | 340 000 | — | 9860 |

| Апрель | 460 000 | — | 13 340 |

| Май | 580 000 | — | 16 820 |

| Июнь | 700 000 | — | 20 300 |

| Июль | 820 000 | — | 23 780 |

| Август | 865 000 | 75 000 | 25 085 |

| Сентябрь | 865 000 | 195 000 | 25 085 |

| Октябрь | 865 000 | 315 000 | 25 085 |

| Ноябрь | 865 000 | 435 000 | 25 085 |

| Декабрь | 865 000 | 555 000 | 25 085 |

Предельная величина базы для начисления страховых взносов в 2021 году: таблица значений

Существующие нормы законов, имеющие место в сфере налогообложения при определении перечислений по страхованию в отдельные фонды, определяют значения предельной базы. Они действуют только при определении сумм в ПФР и в ФСС. Для ФФОМС такие показатели не предусмотрены. С января установлена новая предельная величина базы для начисления страховых взносов в 2021 году.

Для чего введена предельная величина взносов

Предельная величина базы для начисления страховых взносов представляет собой границу рассчитанных взносов для работника, начиная с какой используются либо нулевая, либо пониженная ставка на отчисления по страхованию. Максимальное значение действует в случае выплат каждому работнику.

НК устанавливает, что начисляемые работнику доходы в виде зарплаты и других сумм, выплаты которых работодатель производит в пользу сотрудников, подлежат включению в базы по страховым взносам. Исчисление является обязанностью предприятия, установленной нормативными актами, и осуществляется за счет его расходов.

До определенного момента действует правило: чем больше зарплата, тем больше работодатель должен отправлять в ПФР и другие фонды. Если сумма зарплаты пересекает лимит базы, то происходит снижение расходов субъектов бизнеса на обязательное страхование. То есть ставки взносов по страхованию в таком случае являются регрессивными.

https://www.youtube.com/watch?v=956OhbN5qYY

Использование предельной базы стимулирует работодателей не скрывать повышенную зарплату работающих на предприятии людей. При таких условиях они соблюдают действующее законодательство и экономят свои средства.

Использование максимального размера базы по взносам на страхование закреплено НК РФ. В настоящее время действуют ставки страховых сумм в ПФР — 22 %, в ФСС 2,9%.

Когда зарплата работника накопительно, начиная с первых чисел года превышает установленный в текущем году предел, то ставки принимают значения соответственно 10% и 0% применительно к суммам свыше данных границ.

Для льготных тарифов оба значения ставок приравниваются к 0%. Такие льготы перечислены в НК РФ. К ним можно отнести например, применение УСН для указанного в кодексе вида деятельности, доход по которому имеет долю более 70 %.

Внимание! Предельные лимиты не определяются по взносам на медстрахование, а также по взносам, определяемым по дополнительным тарифам. Также эти пределы не определяются для взносов на травматизм.

При заполнении расчета по страховым взносам необходимо отдельно выделять размеры перечислений в пределах максимальных значений базы, и их значения свыше его. При этом отражение в отчете происходит дважды — общими суммами в самом расчете с указанием суммированных величин превышения по всем работникам, а также в сведениях на каждого такого сотрудника.

Нужно помнить, что по пенсионному страхованию максимальные суммы действуют и при выплате заработка по договорам подряда. Для страхования на ситуации нетрудоспособности и материнства в пределы базы по суммам, полученных работником по договорам подряда, не включаются.

Что нового в 2021 году

Предельная величина по суммам на страхование утверждается на каждый год.

Постановлением Правительства от 28.11.2021 № 1426 ее показатель в 2021 году утвержден в следующем размере:

- для пенсионных сумм в размере 1 150 000 рублей;

- для социальных — 865 000 рублей.

В предшествующем 2021 году действовали соответственно максимальные размеры для ПФР — 1 021 000 рублей, для ФСС в отношении страхования по нетрудоспособности и материнства — 815 000 рублей.

Внимание! В 2021 году процентные ставки повышаться не будут, они остались прежними. Таким образом 22% будем отчислять в ПФР до установленного лимита, после 10%; в медстрах – 5,1% и на соцстрахование – 2,9%.

В 2021 году необходимо при определении базы по суммам на страхование, предусмотренное законодательством в обязательном порядке, использовать следующие максимальные показатели:

| Получатели страховых взносов | Предусмотренный максимальный размер по взносам на страхование, руб. | Действующая ставка по взносам страхования |

| Пенсионный фонд | По 1 150 000 включительно | 22% |

| Пенсионный фонд | Более 1 150 000 | 10% |

| Медстрах | Нет максимального размера | 5,1% |

| Соцстрах | По 865 000 включительно | 2,9% |

| Соцстрах | Более 865 000 | 0% |

Пример применения новой предельной базы значение

Рассмотрим на примере, как используется предельная база по страховым взносам. Примем, что у работника установлен оклад в размере 112 000 рублей. Все месяцы согласно табелю им были отработаны полностью.

Предприятие производит расчет на общих тарифах по страховым взносам — на пенсионное страхование 22% (10% для сумм больше базы), соцстрах — 2,9%, медстрах 5,1%. Взнос по травматизму установлен в размере 0,2%.

В отношении отчислений в ПФ расчет производится следующим образом:

| Месяц | Сумма облагаемой взносами зарплаты нарастающим итогом до лимита | Сумма облагаемой взносами зарплаты нарастающим итогом сверх лимита | Страховые отчисления по ставке 22% | Страховые отчисления по ставке 10% |

| 01.2021 | 112 000 | 24 640 | ||

| 02.2021 | 224 000 | 24 640 | ||

| 03.2021 | 336 000 | 24 640 | ||

| 04.2021 | 448 000 | 24 640 | ||

| 05.2021 | 560 000 | 24 640 | ||

| 06.2021 | 672 000 | 24 640 | ||

| 07.2021 | 784 000 | 24 640 | ||

| 08.2021 | 896 000 | 24 640 | ||

| 09.2021 | 1 008 000 | 24 640 | ||

| 10.2021 | 1 021 000 | 99 000 | 2 860 | 9 900 |

| 11.2021 | 1 021 000 | 211 000 | 11 200 | |

| 12.2021 | 1 021 000 | 323 000 | 11 200 |

Теперь рассмотрим, как считать отчисления в соцстрах (на случай нетрудоспособности и материнства):

| Месяц | Сумма облагаемой взносами зарплаты нарастающим итогом | Страховые отчисления 2,9% |

| 01.2021 | 112 000 | 3 248 |

| 02.2021 | 224 000 | 3 248 |

| 03.2021 | 336 000 | 3 248 |

| 04.2021 | 448 000 | 3 248 |

| 05.2021 | 560 000 | 3 248 |

| 06.2021 | 672 000 | 3 248 |

| 07.2021 | 784 000 | 3 248 |

| 08.2021 | 896 000 (облагается только 815000) | 899 |

| 09.2021 | 1 008 000 | |

| 10.2021 | 1 120 000 | |

| 11.2021 | 1 232 000 | |

| 12.2021 | 1 344 000 |

Поскольку для суммы в медстрах максимальный размер не устанавливается, то необходимо помесячно производить отчисление в фонд в сумме: 112000 х 5,1% = 5712 руб.

https://www.youtube.com/watch?v=ULTgZhR1rxc

Размер ставки взноса на отчисление по травматизму устанавливается исходя из риска по основному виду деятельности. Для этого типа отчислений также не определена максимальная сумма. Поэтому, организация должна будет каждый месяц выполнять платеж в сумме 112000 х 0,2% = 224 руб.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (4 4,75 из 5)

Лимит страховых взносов в 2021 году

При подсчёте перечислений в отдельные страховые фонды, применяются нормы налогового законодательства. С января 2021 года установлена новая предельная величина базы для начисления страховых взносов. Данные нормы предусмотрены при определении сумм начислений в ПФР и в ФСС. Для ФОМС не предусмотрено подобных показателей.

В данной статье мы рассмотрим основные принципы начисления страховых взносов, а также размеры взносов в 2021 году.

Лимит страховых взносов, также известный как предельная величина базы для начисления, представляет собой границу рассчитанных взносов для работника. Другими словами, это сумма выплат, производимых работником в страховые фонды. Размер максимальных выплат устанавливается государством в соответствии со статьёй 421 Налогового кодекса РФ.

Начиная с этой суммы, применяется либо нулевая, либо пониженная ставка на отчисления по страхованию. Чем выше заработная плата работника, тем большую сумму работодатель должен выплатить в страховые фонды.

Однако если сумма достигает определённого предела, расходы субъектов бизнеса на обязательное страхование снижаются. Другими словами, ставки взносов по страхованию в таком случае являются регрессивными.

Согласно нормам налогового законодательства, такие лимиты устанавливаются в целях снижения налогового бремени на работодателей. Чем больше фонд оплаты труда, тем меньшую сумму налогов необходимо будет уплатить в ПФР и ФСС.

Данная схема начислений стимулирует работодателей не скрывать размеры заработной платы лиц, работающих на предприятии. Таким образом, работодатель может сэкономить свои средства, при этом не нарушая закон.

Для взносов на медстрахование не определяются предельные лимиты. Это также касается взносов по дополнительным тарифам и взносов на травматизм.

Размер взносов в 2021 году

На 2021 год законодательно утверждены проценты отчислений по видам обязательного страхования. Новые значения определены постановлением Правительства РФ и статьёй 421 Налогового кодекса РФ. Эти суммы рассчитывают работодатели, оплата осуществляется из собственных средств нанимателя и из заработка работников, как подоходный налог. Страховые взносы в данном случае не удерживаются.

Общая сумма выплат включает в себя три вида страховых взносов:

- На обязательное пенсионное страхование с выплат, не превышающих предельную базу для начисления взносов, — 22%. В данную сумму также входят десять процентов с выплат сверх базы.

- На обязательное медицинское страхование — 5.1%. Предельной величины на этот тип выплат нет.

- На обязательное социальное страхование с выплат в пределах лимита — 2.9%. Платежей сверх лимита нет.

Данные виды взносов регулируются положениями главы 34 НК РФ. Они могут быть базовыми, дополнительными или пониженными.

Также в базу ФСС уплачивается обязательный взнос на страхование от несчастных случаев на производстве и профзаболеваний. Ставка по данному взносу составляет от 0,2% до 8,5%.

Взносы по «травматизму» регламентируются нормами Закона No 125-ФЗ. Важно отметить, что тарифы по страхованию от несчастных случаев ежегодно пересматриваются и меняются.

При внесении изменений, новые тарифы утверждаются отдельным законом.

Как осуществляется расчёт лимита?

При расчёте страховых взносов необходимо выделить объёмы перечислений в пределах максимальных значений базы, а также значения свыше его. В самом расчёте следует указать обе суммы, и указать полученные величины. Также указываются величины превышения по всем работникам, а также в сведениях на каждого сотрудника.

https://www.youtube.com/watch?v=jrU6WHtA4GE

Если зарплата работника суммарно превышает предел, установленный в текущем году применительно к суммам свыше данных границ, устанавливаются ставки в размере 10% и 0%. Если речь идёт о льготных тарифах, данные значения приравниваются к 0%.

Сам расчёт предельной величины страховой базы для исчисления страховых взносов на обязательное пенсионное страхование происходит по следующей формуле:

Средняя зарплата в РФ * 12 месяцев * 2

Учитывая, что прогнозируемая средняя заработная плата в 2021 году составит 47 041 рублей, предел по начислению взносов на ОПС (47 041 * 12 * 2) = 1 129 000 рублей с учётом округления.

При расчёте пределов по пенсионному страхованию, следует учесть, что максимальные величины действуют и при выплате заработка по договорам подряда. При страховании нетрудоспособных лиц и в случае материнства, в пределы баз не включаются суммы, полученные работником по договорам подряда.

Предельная величина страховой базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством вычисляется следующим образом:

Лимит для начисления страховых взносов на 2021 год * 1,08

Считаем: (755 000 * 1,080) = 815 000 рублей с учетом округления.

Как производится отчисление страховых взносов?

Федеральный закон No 303-ФЗ внёс определённые поправки в НК РФ. Данные поправки касаются порядка вычисления страховых взносов. Законодатели решили оставить текущие ставки в качестве базовых и отказались от планов постепенного повышения тарифов до уровня, который зафиксирован в ст. 425 НК РФ.

В 2021 году предельный размер облагаемой базы по пенсионным взносам составит 1 129 000 рублей. Помимо этого, увеличится и сумма отчислений по основным ставкам взносов. Напомним, что в 2021 году предельная база для начисления взносов ПФР составляла 1 021 000 рублей, для взносов ФСС – 815 тысяч рублей.

Другими словами, в текущем году для ПФР база увеличится более чем на 100 тысяч рублей, и пониженная ставка перестанет быть достижимой для большинства. Чтобы применить пониженную ставку хотя бы месяц, зарплата должна быть более 95 тысяч рублей в месяц.

В 2021 году, структура облагаемой базы по взносам не изменится. Для расчёта данной базы необходимо сложить все выплаты по взносам, относящиеся к объекту обложения. Подробный перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ.

В частности, к ним относятся зарплата и отпускные. Далее из результата вычитаются необлагаемые выплаты. Список таких выплат содержится в статье 422 НК РФ.

К данным выплатам относятся государственные пособия или материальная помощь суммой до 4 000 рублей в год.

Особые случаи страхования

Помимо основных типов страхования, существуют и особые случаи. В частности, на 2021 год сохраняются льготные тарифы для НКО и благотворительных организаций. Они должны платить взносы на пенсионное страхование по ставке 20%, по ФСС и ФФОМС ставка равна 0%.

Для субъектов хозяйствования, применяющих УСН, ЕНВД или ПСН, в 2021 году завершается период применения пониженных страховых тарифов (наличие льгот при расчете страховых взносов зависело от направления деятельности предприятия или ИП). Этой категории компаний и предпринимателям с 2021 г. придется платить следующие страховые взносы:

- На пенсионное страхование будут производиться взносы по обычным ставкам в 22% и 10% (вместо 20%);

- В рамках соцстрахования ставка составит 2,9%, вместо нулевой ставки;

- На ФОМС – 5,1% вместо нулевого тарифа.

Дополнительные тарифы 2021

Что же касается дополнительных тарифы по пенсионному страхованию, они останутся прежними. Работодатели, которые не провели спецоценку условий на рабочих местах, в 2021 г. уплачивают дополнительные взносы по тарифам:

- 6% за работников на тяжелых работах;

- 9% за трудящихся в подземных условиях, «горячих» цехах и т.п.

Для тех работодателей, кто провёл спецоценку условий на рабочих местах, дополнительные взносы по тарифам будут зависеть от присвоенного класса опасности:

- Для подкласса 4 (опасные условия труда) ставка составит 8%;

- Для подклассов 3.4, 3.3, 3.2 и 3.1 ставки будут 7%, 6%, 4% и 2% соответственно;

- Ставка для классов 1 и 2 (оптимальный и допустимый уровень) составит 0%.

База для начисления страховых взносов 2021: таблица

Фирмы и индивидуальные предприниматели, использующие труд наемных работников или выплачивающие денежное вознаграждение по договорам гражданско-правового характера (выполнение работ, оказание услуг), каждый месяц перечисляют страховые взносы в ИФНС.

Для облагаемых доходов устанавливаются лимиты, свыше которых страховые взносы в бюджет не уплачиваются либо применяется пониженная ставка.

Предельная база для начисления страховых взносов 2021 уже объявлена, в статье мы приведем ее установленные размеры и расскажем, как их применять.

Лимит базы по страхвзносам: как использовать в работе

Для начисления сумм страхвзносов за налоговый (расчетный) период всегда берется год. Однако, суммы рассчитываются нарастающим итогом в течение всего периода с первого дня текущего года.

Поэтому проверять соответствие базы установленному пределу по каждому человеку следует ежемесячно.

Новые размеры лимитов вступают в силу с начала отчетного периода и начинают применяться при расчетах за первый месяц года.

Основание для применения

Глава 34 НК РФ регулирует порядок начисления и уплаты страховых взносов. База для начисления 2021 года введена отдельным нормативным актом. Основанием для применения ограничений облагаемых взносами доходов за 2021 г., является постановление Правительства № 1426 от 28.11.2021. Именно в нем приведены подлежащие применению страхователями пределы. Приведем указанные размеры.

Предельная база для начисления страховых взносов — таблица (2021 год)

Единицы измерения – руб.

| Взносы | Предельная величина базы для начисления страховых взносов – 2021 |

| На пенсионное страхование | 1 150 000 |

| На обязательное социальное страхование по временной нетрудоспособности и в связи с материнством | 865 000 |

| На обязательное медстрахование | Нет ограничения |

Напомним, что в 2021 году предельная база составляет 815 000 руб. по взносам на соцстрахование и 1 021 000 руб. по «пенсионным» страхвзносам. Ограничений по базе для взносов на ОМС и «травматизм» не установлено как в текущем, так и в будущем году.

Также лимит базы не учитывают при начислении «пенсионных» взносов по дополнительным тарифам. В результате повышения лимитов, использовать льготы сможет очень небольшое число работодателей, т.к. для пенсионных взносов ежемесячная зарплата должна превышать 96 тыс.

рублей, чтобы иметь возможность воспользоваться льготной ставкой хотя бы в декабре.

Тарифы

Если компании или ИП в 2021 не используют пониженные значения тарифов, установленные для определенных категорий, то должны применяться следующие размеры ставок (ст. 426 НК РФ):

- 22 % – «пенсионные» взносы (ПФР); при превышении предельной базы взносы начисляются по ставке 10%;

- 2,9 % – размер взносов на соцстрахование (на случай болезни и материнства); при превышении предельной базы взносы не начисляются;

- 5,1 % – на медстрахование (ФОМС).

Сначала высчитывается величина базы для начисления страховых взносов, затем она сравнивается с действующим лимитом, и только затем начисляются сами взносы по тарифу.

Приведем пример

Сотруднику Беляеву установлен должностной оклад – 100 000 рублей. Допустим, весь 2021 г. Беляев отработал полностью. Доходы будем учитывать по нарастающей. Рассчитаем страховые взносы за 2021 год:

Самая большая часть начисляемых сборов – пенсионные страховые взносы, база для начисления 2021 года по ставке 22% ограничена 1 150 000 руб., далее начисление производится по тарифу 10%.

До момента превышения базы доход Беляева облагается полностью (по 22 % каждый месяц), размер базы для начисления страховых взносов был ниже установленного предела до ноября (включительно):

100 000 х 11 мес. = 1 100 000 – зарплата за январь – ноябрь.

1 100 000 х 22% = 242 000 – начислено взносов по ноябрь 2021 г. включительно.

https://www.youtube.com/watch?v=NXdSm5H_qRQ

В декабре база превышена:

100 000 х 12 мес. = 1 200 000

Расчет бухгалтерия сделает так:

1 150 000 х 22% = 253 000 – начислено в ПФР за 2021 год по ставке 22%.

Оставшаяся сумма (1 200 000 – 1 150 000 = 50 000) взносами на ОПС облагается по ставке 10%:

50 000 х 10% = 5 000

Всего взносов ПФР по сотруднику Беляеву бухгалтерия начислила за 2021 год — 258 000 рублей (253000 + 5000), из которых взносы за декабрь — 16000 руб. (258000 – 242000).

Для Фонда соцстраха предельная база для начисления страховых взносов – 865 000 рублей в 2021 г.

До достижения 865 тыс. руб. заработная плата Беляева облагается полностью:

100 000 х 8 мес.= 800 000 – зарплата январь-август,

800 000 х 2,9% = 23 200 – начислено взносов в ФСС с января по август.

В сентябре (месяце превышения) – бухгалтер начислит взносы на соцстрахование следующим образом:

865 000 х 2,9% = 25 085 – начислена максимальная сумма в ФСС за 2021 г., из них за август 1885 руб. (25 085 – 23 200).

С остальной суммы заработной платы, превышающей лимит (1 200 000 – 865 000 = 335 000), взносы не начисляются.

Всего начислено взносов в ФСС по сотруднику Беляеву за 2021 год – 25 085 рублей.

Так как база для начисления страховых взносов на ОМС не ограничена, доходы Беляева облагаются полностью:

100 000 х 12 мес.= 1 200 000 – зарплата за весь 2021 год.

1 200 000 х 5,1% = 61 200 – годовая сумма взносов на ОМС за 2021 г.

Всего начислено взносов по медицинскому страхованию Беляева 61 200 рублей.

Подобным образом вычисляют суммы причитающихся платежей по каждому сотруднику ежемесячно.

Алгоритм для расчета

Как видно из примера, приведенного выше, начисляя взносы, страхователи применяют определенный алгоритм:

считается сумма облагаемого взносами дохода за месяц, при этом исключаются необлагаемые выплаты (ст. 422 НК РФ);

ежемесячно выводится вся сумма такого дохода за период нарастающим итогом (с начала года);

полученная сумма сравнивается с установленным пределом:

— если получившаяся сумма меньше лимита, облагается вся сумма;

— если получившийся итог больше годового лимита, то облагается часть в пределах лимита.

Для правильности округления (до копейки) взносы также рекомендуется сначала начислять на весь итог, а затем уже высчитывать их сумму за месяц — как разницу между начислениями за этот период и месяцем ранее. В бухгалтерских программах этот алгоритм заложен, системы проверяют округление автоматически.

В 2021 году надо руководствоваться новыми величинами предельного размера базы для начисления страховых взносов, в противном случае взносы к уплате могут оказаться завышенными или заниженными, а отчетность, сдаваемую в ИФНС, придется переделывать и уточнять.

Предельная величина базы для начисления страховых взносов в 2021-2021 году: пример, таблица

Если доход работника с начала года достигает определённого размера, при расчёте страховых взносов за него применяется регрессивная шкала. Это значит, что суммы отчислений рассчитываются по пониженным тарифам либо по нулевым.

Благодаря этому компании с зарплатами выше среднего могут немного сэкономить на страховых взносах. Особенно это актуально во второй половине года, когда накопились большие суммы выплат работникам.

Поэтому сейчас самое время напомнить, какова предельная величина базы для начисления страховых взносов в 2021 году. А также разобраться в том, как она применяется.

Лимиты на 2021-2021 годы

До 2021 года работодатели платили взносы в ПФР, в ФОМС и в ФСС. Теперь же их администрированием занимается ФНС, кроме отчислений «на травматизм». В Налоговом кодексе появилась Глава 34, посвященная страховым взносам. В ней прописали тарифы (статья 425), порядок определения базы и её предельной величины (статья 421).

Предельная величина базы — это сумма дохода, при достижении которой начинают действовать пониженные тарифы взносов. Этот лимит зависит от средней заработной платы, установленной на год. Однако считать ничего не придётся, поскольку эти величины ежегодно утверждаются Правительством.

https://www.youtube.com/watch?v=ccx8tquzQTg

Предельная величина базы для начисления страховых взносов в 2021 году утверждена Постановлением № 1426 от 28 ноября 2021 года. Размеры таковы:

- на пенсионное страхование — 1 150 000 рублей;

- на нетрудоспособность / материнство — 865 000 рублей.

По медицинским отчислениям пониженного тарифа и лимита для его применения не предусмотрено. Также не установлено предельной величины базы для начисления страховых взносов на травматизм. К слову, они в 2021 году по-прежнему платятся в ФСС — это единственные взносы, администрирование которых не передано налоговой службе.

Предварительные цифры лимитов на следующий год уже известны — опубликован проект Постановления, который должен их утвердить. Это 1 292 000 рублей на пенсионное страхование и 912 000 рублей — на нетрудоспособность / материнство.

Ниже представлена таблица, в которой отражены лимиты на 2015-2021 годы.

Таблица 1. Лимиты доходов по годам (в рублях)

пенсионное | по болезни / материнству | |

2021 | 1 292 000 | 912 000 |

2021 | 1 150 000 | 865 000 |

2021 | 1 021 000 | 815 000 |

2021 | 876 000 | 755 000 |

2021 | 796 000 | 718 000 |

2015 | 711 000 | 670 000 |

Тарифы взносов

База по страховым взносам определяется по каждому застрахованному лицу нарастающим итогом с начала года. В неё необходимо включить все облагаемые выплаты. Пока база не достигла предельного значения, взносы начисляются по стандартным тарифам. Далее применяются пониженные, если они установлены. Все ставки показаны в следующей таблице.

Таблица 2. Тарифы на страхование физлиц

Пенсионные | 22 | 10 |

На временную нетрудоспособность и материнство (ВНиМ) | 2,9 | — |

Медицинские | 5,1 | |

На травматизм | 0,2-8,5 (закон от 22.12.2005 № 179-ФЗ) |

Из таблицы видно, что при достижении предела тариф взносов в ПФР (так до сих пор многие называют пенсионные взносы) уменьшается с 22 до 10%. Взносы же по болезни и материнству сверх лимита базы платить не нужно.

Медицинские отчисления следует считать по ставке 5,1%, при любом доходе работника.

Тариф взносов на травматизм индивидуален для каждого работодателя и зависит от того, к какому классу риска относится его основная деятельность.

Пример расчёта взносов с достижением предельной величины базы в 2021 году

Рассмотрим пример расчёта взносов за финансового директора компании Морозова А.А. с заработной платой 130 000 рублей. Для простоты допустим, что он получал только ЗП в одинаковом размере и ему не полагалось никаких необлагаемых выплат.

Отчисления на пенсию

База взносов считается с начала года, то есть за февраль она составит 130 000 + 130 000 = 260 000 рублей, за март 390 000 рублей и так далее. В сентябре облагаемый доход Морозова достигнет 1 170 000 рублей. Это больше предельной величины базы, установленной для начисления пенсионных страховых взносов в 2021 году. За январь-сентябрь взносы в ПФР рассчитаем так:

- с суммы 1 150 000 — по ставке 22%;

- с разницы между базой и лимитом (1 170 000 — 1 150 000) — по ставке 10%.

Аналогично будут считаться взносы до конца 2021 года.

Таблица 3. Взносы Морозова А. А. на пенсионное страхование (в рублях)

всего | по ставке 22% | по ставке 10% | по ставке 22% | по ставке 10% | |

Январь | 130 000 | 130 000 | — | 28 500 | — |

Февраль | 260 000 | 260 000 | — | 57 200 | — |

Март | 390 000 | 390 000 | — | 85 800 | — |

Апрель | 520 000 | 520 000 | — | 114 400 | — |

Май | 650 000 | 650 000 | — | 143 000 | — |

Июнь | 780 000 | 780 000 | — | 171 600 | — |

Июль | 910 000 | 910 000 | — | 200 200 | — |

Август | 1 040 000 | 1 040 000 | — | 228 800 | — |

Сентябрь | 1 170 000 | 1 150 000 | 20 000 | 253 000 | 2 000 |

Октябрь | 1 300 000 | 1 150 000 | 150 000 | 253 000 | 15 000 |

Ноябрь | 1 430 000 | 1 150 000 | 280 000 | 253 000 | 28 000 |

Декабрь | 1 560 000 | 1 150 000 | 410 000 | 253 000 | 41 000 |

Итого | — | — | — | 294 000 |

Если бы регрессивная шкала не применялась, взносы по ставке 22% пришлось бы платить со всей суммы дохода Морозова: 1 560 000 х 22% = 343 200 рублей. Экономия составила 343 200 — 294 000 = 49 200 рублей.

Взносы по болезни и материнству

В первой половине года будем начислять взносы по ставке 2,9%. Но уже за июль сумма облагаемых доходов Морозова составит 910 000 рублей.

Поскольку сверх предельного размера базы взносы не начисляются, расчёт будет такой: 865 000 х 2,9% = 25 085 рублей.

За июль нужно доплатить разницу между этой суммой и суммой взносов, перечисленных за полгода. Больше в 2021 году отчислений на ВНиМ делать не нужно.

https://www.youtube.com/watch?v=CChHsiqMejY

Таблица 4. Взносы на страхование по временной нетрудоспособности и материнству (в рублях)

Январь | 130 000 | 130 000 | — | 3 770 |

Февраль | 260 000 | 260 000 | — | 7 540 |

Март | 390 000 | 390 000 | — | 11 310 |

Апрель | 520 000 | 520 000 | — | 15 080 |

Май | 650 000 | 650 000 | — | 18 850 |

Июнь | 780 000 | 780 000 | — | 22 620 |

Июль | 910 000 | 865 000 | 45 000 | 25 085 |

Август | 1 040 000 | 865 000 | 175 000 | 25 085 |

Сентябрь | 1 170 000 | 865 000 | 305 000 | 25 085 |

Октябрь | 1 300 000 | 865 000 | 435 000 | 25 085 |

Ноябрь | 1 430 000 | 865 000 | 565 000 | 25 085 |

Декабрь | 1 560 000 | 865 000 | 695 000 | 25 085 |

Получается, что с дохода Морозова А. А. в размере 695 000 рублей взносы начислять не нужно. Экономия составит 695 000 х 2,9% = 20 155 рублей.

Остальные взносы

Отчисления на медицину в течение всего года будем рассчитывать по ставке 5,1%, ведь для них предельной базы нет. Для взносов на травматизм возьмем минимальную ставку 0,2%, установленную в том числе для «офисных» компаний и торговых предприятий. Все данные — в следующей таблице.

Таблица 5. Взносы на медстрахование и травматизм

Январь | 130 000 | 6 630 | 260 |

Февраль | 260 000 | 13 260 | 520 |

Март | 390 000 | 19 890 | 780 |

Апрель | 520 000 | 26 520 | 1 040 |

Май | 650 000 | 33 150 | 1 300 |

Июнь | 780 000 | 39 780 | 1 560 |

Июль | 910 000 | 46 410 | 1 820 |

Август | 1 040 000 | 53 040 | 2 080 |

Сентябрь | 1 170 000 | 59 670 | 2 340 |

Октябрь | 1 300 000 | 66 300 | 2 600 |

Ноябрь | 1 430 000 | 72 930 | 2 860 |

Декабрь | 1 560 000 | 79 560 | 3 120 |

Подведём итоги

Всего в 2021 году за Морозова А. А. необходимо заплатить взносы в сумме: 294 000 + 25 085 + 79 560 + 3 120 = 401 765 рублей.

Благодаря регрессивной шкале удалось сэкономить 49 200 рублей на пенсионном страховании и ещё 20 155 рублей — на взносах по болезни и материнству. Итого экономия по одному работнику составила 69 355 рублей.

Безусловно, такая экономия на страховых взносах достигается только при высокой зарплате работника.