В таблице представлен перечень необходимых документов в зависимости от того, как сотрудник едет в командировку: на автомобиле работодателя или на собственном автомобиле, получает арендную плату или компенсацию за использование своего транспортного средства.

| cотрудника | работодателя | ||

| аренда | компенсация за использование | ||

| Договор аренды транспортного средства без экипажа (ст. 642 и 643 ГК РФ) | • | — | — |

| Акт приемки-передачи имущества в аренду (письмо Минфина России от 15.06.2015 № 03-07-11/34410) | • | — | — |

| Документ, подтверждающий право собственности работника на автомобиль, например копия ПТС (ст. 608 ГК РФ; письмо Минфина России от 27.06.2013 № 03-04-05/24421) | •* | — | — |

| Дополнительное соглашение к трудовому договору или отдельное соглашение об использовании автомобиля работника в интересах работодателя с установлением размера компенсации за использование такого имущества (ст. 188 ТК РФ) | — | • | — |

| Приказ о направлении работника в командировку на арендованном, личном или принадлежащем работодателю автотранспорте (п. 3 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749 — далее Положение) | • | • | • |

| Служебная записка и/или иной документ, который подтверждает фактический срок пребывания в командировке, например командировочное удостоверение с отметками принимающей стороны (организации или должностного лица) о сроке прибытия (убытия) работника к месту (из места) командирования (п. 7 Положения) | • | • | • |

| Авансовый отчет с приложенными к нему первичными документами, подтверждающими расходы на проезд в ходе командировки: чеками на ГСМ и т.п. (п. 26 Положения) | • | • | • |

| Путевой лист, содержащий информацию о маршруте следования в ходе командировки и о количестве израсходованных ГСМ (письмо Минфина России от 23.09.2013 № 03-03-06/1/39406; Постановление Арбитражного суда Московского округа от 08.04.2015 № Ф05-3450/2015 по делу № А40-108772/14) | • | • | • |

Примечание. *В качестве подтверждающего документа может использоваться письменное разрешение собственника автомобиля на предоставление его имущества в аренду работником.

- Налог на прибыль

- НДФЛ

- Страховые взносы

- Особенности командировки на личном транспорте

- Командировка на личном транспорте

- Оформление путевого листа

- Возмещение затрат за эксплуатацию личного автомобиля

- Альтернативный вариант оформления командировки на личном авто

- Использование в командировке услуг такси

- В командировку на личном транспорте. возможно?

- Вы должны это знать

- ПРИМЕР

- В то же время..

- Использование личного транспорта в командировке как оформить

- Расчет затрат на проезд

- Возмещение командировочных расходов

- Списание ГСМ

- Командировка на личном транспорте. Законодательная база

- Оплата проезда в командировке

- Использование личного автомобиля в командировке — компенсация

- Законодательная база

Налог на прибыль

Можно в полном размере учесть в составе прочих налоговых расходов, которые связаны с производством и реализацией, следующие (пп. 11–12 п. 1 ст. 264 НК РФ; письмо Минфина России от 20.04.2015 № 03-03-06/22368; п. 1 Постановления Правительства РФ от 08.02.2002 № 92):

- арендную плату за автомобиль работника;

- расходы на проезд (ГСМ и т.п.) в командировку и обратно на автомобиле работодателя или на арендованном у сотрудника автомобиле;

- компенсацию за само использование (износ) автомобиля работника, использованного в ходе командировки.

Что касается компенсации расходов, связанных с проездом в командировку на автомобиле работника, прежде всего ГСМ, то, по мнению налоговиков, в размер компенсации, установленный п. 1 Постановления Правительства РФ от 08.02.

2002 № 92, включено в том числе и возмещение рассматриваемых расходов (письма Минфина России от 23.09.2013 № 03-03-06/1/39239, ФНС от 21.05.2010 № ШС-37-3/2199).

Иной подход, скорее всего, предстоит отстаивать в суде с неочевидным исходом, так как единственное известное нам судебное решение по данному вопросу вынесено в пользу налоговиков (Определение ВАС РФ от 29.01.2009 № ВАС-495/09 по делу № А07-1341/2008).

НДФЛ

Арендная плата за автомобиль работника облагается НДФЛ при ее выплате у арендодателя — налогового агента на общих основаниях (пп. 4 п. 1 ст. 208, п. 1 ст. 226 НК РФ).

Не облагается НДФЛ в полном объеме компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно, а также компенсация за само использование (износ) автомобиля работника (п. 3 ст. 217 НК РФ; письмо Минфина России от 27.02.2013 № 03-04-06/5600).

Однако если работник не подтвердит документально право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию НДФЛ (письмо Минфина России от 08.08.2012 № 03-04-06/9-228).

Иную позицию можно отстоять в суде, так как практика развивается в пользу налогоплательщиков (например, Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013).

Страховые взносы

Страховыми взносами в полном объеме не облагается (п. 3 ст. 7, п. 2, пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ; п. 1–2 ст. 20.1 Закона № 125-ФЗ):

- арендная плата за автомобиль работника;

- компенсация документально подтвержденных расходов (ГСМ и т.п.) в командировку и обратно;

- компенсация за само использование (износ) автомобиля работника.

При расчете суммы компенсации целесообразно учитывать степень износа используемого личного имущества работника, а также срок его полезного использования, который может быть определен на основании технической документации на это имущество (п. 2 письма ПФ РФ от 29.09.2010 № 30-21/10260).

Если работник не может документально подтвердить право собственности на автомобиль, то проверяющие могут начислить на рассматриваемую компенсацию страховые взносы (письмо Минтруда России от 13.11.

2015 № 17-3/В-542). Иную позицию можно отстоять в суде, так как имеется судебное решение в пользу плательщиков страховых взносов (Определение Верховного Суда РФ от 03.08.

2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Наглядно налогообложение расходов при направлении сотрудника в командировку на машине представлено в таблице.

| Арендная плата за автомобиль работника по договору аренды без экипажа | Полностью учитывается в составе прочих налоговых расходов, которые связаны с производством и реализацией | Облагается (при выплате у налогового агента) | Не облагается |

| Компенсация документально подтвержденных расходов на проезд (ГСМ и т.п.) в командировку и обратно на автомобиле работодателя или на арендованном автомобиле | Не облагается | ||

| Компенсация за само использование (износ) автомобиля работника в ходе командировки, а также компенсация документально подтвержденных расходов на проезд* (ГСМ и т.п.) в командировку на автомобиле работника по дополнительному или отдельному соглашению к трудовому договору и выплате соответствующей компенсации за использование такого имущества | Учитывается в составе прочих налоговых расходов, которые связаны с производством и реализацией в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 № 92 | Не облагается** |

Примечания. *По мнению налоговиков, эти затраты уже включены в размер компенсации за использование транспортного средства (письма Минфина России от 23.09.2013 № 03-03-06/1/39239 и ФНС РФ от 21.05.2010 № ШС-37-3/2199).

**Если работник не сможет документально подтвердить право собственности на автомобиль, проверяющие могут начислить НДФЛ и страховые взносы (письма Минфина РФ от 08.08.2012 № 03-04-06/9-228 и Минтруда РФ от 13.11.2015 № 17-3/В-542).

Однако судебная практика развивается в пользу плательщиков налогов и взносов (Постановление Арбитражного суда Северо-Западного округа от 28.08.2014 по делу № А56-50900/2013; Определение Верховного Суда РФ от 03.08.2015 № 309-КГ15-8423 по делу № А34-5577/2014).

Илья Антоненко,

аттестованный аудитор

Особенности командировки на личном транспорте

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников.

Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

https://www.youtube.com/watch?v=KmCoQGS7UmE

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2021 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandiroi-komandiroi-v-vyhodnye-dni

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статье

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника.

При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель.

Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е.

компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2021 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст.

168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем.

При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

https://www.youtube.com/watch?v=yKKfJMykLmQ

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль.

Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли.

Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

В командировку на личном транспорте. возможно?

У одного нашего работника разъездной характер работы. У него, как и у многих сейчас, есть свой личный автомобиль, однако в рабочее время он им не пользуется и предпочитает ездить на общественном транспорте — так он экономит свое время и нервы.

Сейчас мы хотим отправит! его в другой город в командировку для рекламы нашего продукта, и ехать туда он собирается не на поезде, а на своей машине.

Руководитель не возражает, но я сомневаюсь – можно ли отправить в командировку работника на личном транспорте? Работаю инспектором по кадрам уже не первый год, но с таким случаем еще не сталкивалась. Ответа я так нигде и не нашла. Помогите разрешить ситуацию.

Для работника, конечно, было бы неплохо поехать в командировку на своей «ласточке», и его желание вполне объяснимо.

Работник не будет зависеть от расписания движения общественного транспорта. Кто хоть раз был в командировке, тот знает, какие случаются казусы: то вылет самолета задерживается, то очереди в кассах, то нет билетов — всего не перечесть.

И порой это влечет за собой неприятные последствия, вплоть до срыва выполнения служебного задания.

А если у работника есть личный автомобиль, то он относительно свободен в перемещении и может с большей пользой для дела распорядиться отведенным ему служебным временем.

На первый взгляд все достаточно убедительно. Но это с позиции работника и только на первый взгляд. А теперь посмотрим на эту ситуацию с точки зрения закона и практики его применения.

По общему правилу, установленному Трудовым кодексом РФ (даже — ТК РФ), обязанность по обеспечению работников оборудованием, инструментами, иными средствами, необходимыми для исполнения ими трудовых обязанностей, возлагается на работодателя (ст. 22 ТК РФ).

Однако прямого запрета на использование работниками личного имущества, в том числе персонального автомобиля, для выполнения своих трудовых обязанностей ТК РФ не устанавливает.

Также в законе прямо говорится о том, что работнику гарантировано возмещение расходов по проезду, связанных со служебной командировкой (ч. 1 ст. 168 ТК РФ).

Вы должны это знать

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы

https://www.youtube.com/watch?v=GdVSk3AH7rU

Обратите внимание на два момента: первое — в законе говорится о расходах «по проезду», но не сказано, на каком виде транспорта, второе — говорится о расходах, произведенных работником «с разрешения или ведома работодателя». Таким образом, работник вполне может отправиться в командировку на своем личном автомобиле, но с согласия или ведома работодателя, при этом последний обязан будет возместить все расходы, связанные с такой поездкой.

ПРИМЕР

Таким локальным нормативным актом может быть, например, Положение о служебных командировках, в котором прописываются все возможные выплаты компенсаций и их размеры.

На этом месте можно было бы поставить точку и закрыть тему. Но не все так просто, как кажется на первый взгляд. Образно говоря, мы с вами рассмотрели только видимую часть айсберга…

В дороге, как мы знаем, случается всякое, например работник может попасть в дорожно-транспортное происшествие. В связи с этим возникает вопрос: будет ли нести работодатель риски возмещения ущерба третьему лицу в случае наступления такого события?

Обратите внимание: сам характер трудовых отношений позволяет сделать вывод о том, что за все, что работник делает с ведома или по поручению работодателя, ответственность несет работодатель.

Подтверждением тому служит п. 1 ст. 1068 Гражданского кодекса РФ.

Согласно ему юридическое лицо либо гражданин возмещает вред, причиненный его работниками при исполнении ими трудовых (служебных, должностных) обязанностей.

В то же время..

…в вопросе возмещения расходов по проезду могут возникнуть разногласия с налоговыми органами. Несмотря на то, что в ст. 264 Налогового кодекса РФ (далее — НК РФ) прямо указано, что расходы на проезд работника к месту командировки и обратно к месту работы уменьшают налоговую базу по налогу на прибыль, чиновники Минфина и ФНС считают по-другому, приводя следующие аргументы.

Во-первых, ни в ТК РФ, ни в НК РФ прямо не говорится о компенсации командировочных расходов за проезд именно на личном автомобиле.

Во-вторых, в Инструкции Минфина СССР от 07.04.1988 № 62 «О служебных командировках в пределах СССР», действующей в части, не противоречащей трудовому законодательству, упоминается об оплате расходов по проезду видами транспорта общего пользования, а про личный транспорт там ничего не сказано.

Использование личного транспорта в командировке как оформить

Лучшее издательство для настоящего бухгалтера. В сентябре 2021 г. нас читают в бухгалтериях 30000 российских компаний. Присоединяйтесь!. Основные положения и компенсация расходов при командировке на личном автомобиле в 2021 году или при использовании такси. Документы, необходимые для бухгалтерской отчетности.

Расчет затрат на проезд

Расчет затрат на проезд

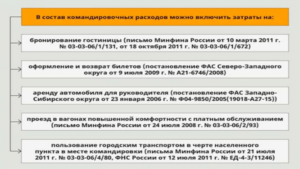

Перед командировкой нужно выдать сотруднику аванс: суточные, расходы на проезд и проживание (п. 10 Постановления Правительства РФ от № 749). Подробно о том, как рассчитать суточные, читайте в статье.

Для расчета приблизительных затрат на проезд, в нашем случае — на бензин: примерный расход топлива можно посмотреть в руководстве по эксплуатации автомобиля.

Другой вариант: взять за основу нормы расхода топлива от Минтранса (Распоряжение от № АМ-23-р). Ведомство приняло нормы для авто отечественного и зарубежного производства. Этими нормами пользуются автотранспортные предприятия и перевозчики.

Пример

Данные об авто смотрите в ПТС, свидетельстве о регистрации транспортного средства.

Для расчета командировочных смотрим последний столбик — базовый расход ГСМ.

Если цифры из двух источников разнятся, удобнее брать рекомендации Минтранса. Здесь можно дополнительно рассчитать надбавки за сезонность, поездки в больших городах (где возможны пробки, длинные остановки на светофорах).

Возмещение командировочных расходов

Согласно ст. 168 ТК РФ и п. 11 постановления Правительства РФ № 749, командированному сотруднику возмещаются следующие расходы:

- на проезд в обе стороны;

- на съем жилья;

- суточные;

- прочие расходы, определяемые работодателем.

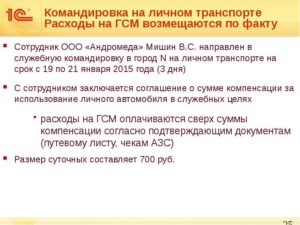

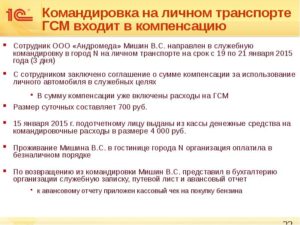

Размер суточных каждая организация устанавливает самостоятельно (за исключением госучреждений). При этом важно помнить, что в соответствии с Налоговым кодексом РФ (п. 3 ст. 217) не облагаются налогом на доход физлиц лишь суммы в размере 700 рублей при командировках по России и 2500 рублей при загранкомандировках. Суммы свыше этих нормативов подлежат налогообложению.

https://www.youtube.com/watch?v=431tnQd_pVg

Вернувшись из командировки, сотрудник должен представить в бухгалтерию авансовый отчет, который составляется по форме № АО-1, утв. постановлением Госкомстата РФ от № 55. К отчету необходимо приложить:

- документы, подтверждающие расходы на жилье (квитанции из гостиницы или расписки в получении денег, если жилье арендовалось у физлица);

- чеки на ГСМ;

- путевой лист;

- служебную записку.

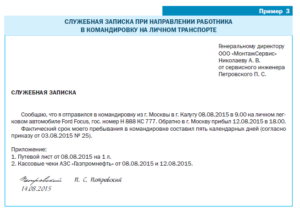

Служебная записка призвана подтвердить срок командировки. Составляется такой документ в произвольной форме, однако во избежание недоразумений при налоговых проверках рекомендуется установить форму служебной записки во внутренних документах организации.

Если в командировку на личном авто было отправлено несколько сотрудников, то путевой лист оформляется только на водителя. Соответственно, если бензин оплачивал только водитель, чеки об оплате ГСМ другие командировочные представлять не должны.

Если во время командировки потребуется ремонт личного авто, расходы на техобслуживание возмещаются работодателем в рамках соглашения об использовании транспортного средства, заключенного между работодателем и сотрудником.

Также по соглашению работнику могут быть компенсированы расходы, связанные с произошедшим в командировке ДТП (естественно, если таковое произошло не по вине командированного сотрудника).

Списание ГСМ

Списание ГСМ при командировочной поездке на своем авто происходит точно так же, как и при использовании служебного транспорта.

Для подсчет затрат на бензин сотрудник предоставляет заполненный путевой лист, чеки с автозаправок.

Сумма возмещения трат на топливо, остается на усмотрение фирмы, для целей налогообложения данные траты будут отражены как возмещение потраченных средств при поездке на личной машине, но не расходов на командировку. НК РФ говорит, что возмещение подобных трат возможно в установленных Правительством нормах.

Так, на машину, имеющий двигатель объемом более 2000 куб.см. полагается возмещение, не превышающее полторы тысячи рублей в месяц.

Все, что превышает эту сумму, не относится к затратам и учитывается при расчете налогов.

Можно все же учесть затраты как возмещение расходов в командировочной поездке, чтобы включить их в облагаемую налогами базу.

Организации следует издать нормативный акт, предусматривающий такую возможность. Фирма, решившая пойти этим путем, должна быть готова доказать экономическую оправданность данных расходов.

Путевой лист с указанием маршрута, как правило, вполне подходит для этого с точки зрения налоговой.

Включая оплату ГСМ в командировочные расходы, в локальном также важно прописать, что во время командировки выплата за использование личной машины не производится, а все фактические расходы относятся именно к командировочным тратам.

Как рассчитать среднюю заработную плату? Читайте в нашей статье.

Каковы плюсы и минусы аккордной системы оплаты труда? Узнайте тут.

Как осуществляется оплата командировки по внутреннему совместительству? Смотрите здесь.

Командировка на личном транспорте. Законодательная база

Служебным командировкам посвящена глава 24 Трудового кодекса, которая в своих статьях дает определение такой командировке, а также устанавливает:

- гарантии работнику при направлении его в командировку;

- порядок возмещения командировочных расходов в различных условиях служебных выездов.

Общие нормы ТК РФ конкретизируются в Положении об особенностях направления работников в служебные командировки (утв.

постановлением Правительства РФ от № 749) — основном документе, устанавливающем порядок командирования сотрудников в другую местность для выполнения заданий.

Указанный документ претерпел серьезные изменения в результате решений Правительства РФ, введенных в действие его постановлениями от № 1595 и № 771.

Изменения, речь о которых пойдет ниже, вызвали много вопросов по поводу оформления командировок и возмещения понесенных в служебных поездках на личном транспорте расходов. В связи с этим появилось несколько разъясняющих документов:

- Приказ Минфина России от № 33н.

Оплата проезда в командировке

Для правильного обоснования командировочных трат, бухгалтер должен правильно оформить всю документацию, которая послужит подтверждением всех хозяйственных операций.

Учет подразделяется на 2 этапа:

- Примерно рассчитывается сумма и сотруднику выдаются деньги под отчет.

- Сотрудник должен отчитаться, а бухгалтер утвердить все траты.

Для выдачи авансового платежа, бухгалтер проводит расчет на основании 2-х документов:

- Приказ либо распоряжение начальства о направлении сотрудника в рабочую поездку. Обязательно указываются ФИО, с какой целью совершается поездка, на какой срок.

- Решение руководителя в письменном виде о поездке работника на служебном или личном автотранспорте.

На основании вышеуказанных документов бухгалтером осуществляется расчет денежного аванса.

Использование личного автомобиля в командировке — компенсация

Многие профессии требуют поездки в командировки. Чтобы добраться до места назначения, работник может использовать общественный транспорт, служебный или личный автомобиль. Ограничений в этом вопросе закон не предусматривает, хотя в отчете о командировке данная информация тоже должна быть указана.

Однако если используется автомобиль личный, то директор организации должен возместить расходы, которые были потрачены при его эксплуатации. В каком виде предусмотрена компенсация? Как ее оформить? Какие документы при этом понадобятся? На эти и другие вопросы найдете ответы далее.

Командировка на личном автомобиле имеет определенное оформление. Оно стандартное несмотря на вид транспорта, используемый для поездки к месту работы. Единственным нюансом является предоставление дополнительных документов.

Итак, чтобы оформить командировочную поездку, нужно произвести следующий порядок действий:

- Подготовить документы;

- Составить служебное задание, которое передается кадровикам, если оно необходимо;

- Издать приказ с информацией о направлении работника на его ТС;

- Оформить компенсацию в счет использования ТС;

- Произвести расчет суточных;

- Составить отчет о результатах после возвращения;

- Составить служебную записку.

Данный порядок регулируется на законодательном уровне, поэтому его нужно четко выполнять. С 2015 года стало необязательным оформление служебного задания. Поэтому руководитель самостоятельно принимает решение о его необходимости.

https://www.youtube.com/watch?v=a-xeSJRfnFc

Использование личного автомобиля в командировке предусматривает необходимость оформления определенных документов.

Согласно 749 Постановления Правительствак обязательным документам относятся следующие:

- Командировочное удостоверение;

- Записка об использовании транспорта;

- Документы на аренду жилья;

- Проездные документы;

- Отчет с указанием всех растрат.

При необходимости руководитель может оформить служебное задание. При таком виде транспорта важно оформить служебную записку. Такая поездка предусматривает предоставление путевого листа при поездке на собственном транспортном средстве.

Путевой лист дает возможность подтвердить факт о том, что транспортное средство было использовано в служебных целях. Также он позволяет вести учет относительно расчета расходов на бензин.

Форма путевого листа является законно утвержденной Постановлением Госкомстата РФ № 78, либо в учреждении ее могут разработать самостоятельно в виду особенностей самого предприятия.

В добавок водитель должен предъявить счета или кассовые чеки на покупку бензина во время поездки для списания денег из бюджета предприятия. Также желательно предоставить и другие документы, свидетельствующие о соблюдении маршрута командировки. К примеру, это могут быть накладные от поставщика или распечатки тахографа.

Приказ о командировке на личном автомобиле не имеет унифицированного образца.

Оформлять его можно в произвольной форме, а именно включая в образец следующую информацию:

- Данные об организации;

- Дата, номер приказа;

- Данные сотрудника, его должность, структурное подразделение;

- Данные относительно места поездки, где будет выполняться задание;

- Дата выезда и прибытия с поездки;

- Цель поездки;

- Информация об использовании собственного транспорта;

- Данные организации, которая обязуется оплатить расходы.

В конце образца приказа необходимо поставить подпись, как руководителем, так и самим сотрудником, которого командируют.

Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

Обязательным является оформление приказа о направлении работника в командировку и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников.

Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

https://www.youtube.com/watch?v=KmCoQGS7UmE

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Прочие документы, такие как служебное задание, командировочное удостоверение и отчет о командировке, в 2021 году не являются обязательными, их оформление может быть регламентировано только внутренними нормативными актами организации. О том, как документально оформляется командировка, читайте в этой статье https://otdelkadrov.online/6638-dokumenty-dlya-oformleniya-odnodnevnoi-komandiroi-komandiroi-v-vyhodnye-dni

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой статье

https://www.youtube.com/watch?v=n9Yqe5ttSN8

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника.

При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель.

компания, отправляющая сотрудника в командировку.

Расходы на такси в командировке в 2021 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст.

168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем.

При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

https://www.youtube.com/watch?v=yKKfJMykLmQ

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль.

Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли.

Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Иногда в кадровой практике встречаются случаи, когда, отправляя работника в служебную командировку, организация не может по ряду причин обеспечить его транспортом. В связи с этим сотрудник может воспользоваться общественным транспортом, а может ехать и на своем автомобиле в служебных целях.

Законодательная база

Регулируется вопрос, связанный с выплатами командировочных, следующими нормативно-правовыми актами:

- Положение о особенностях направления сотрудников на служебное задание (утв. ПП РФ N 749).

- Положение о порядке начисления зарплаты (утв. ПП РФ N 922).

- ФЗ-212 «О страховых взносах..».

- ФЗ-125 «Об обязательном соцстраховании».

- Письмо Минздравсоцразвития N 1341-19.