Определить себестоимость 1 место — дня и структуру себестоимости, если:

- основная оплата труда – 11 500 грн,

- дополнительна оплата труда – 6 550 грн,

- отчисления на социальные мероприятия – 6 770 грн,

- амортизация – 4 950 грн,

- электроэнергия – 3 520 грн,

- топливо – 9 290 грн,

- материалы – 1 580 грн,

- ремонт здания – 2 200 грн,

- водоснабжение и канализация – 1 430 грн,

- стирка белья – 700 грн,

- телефоны и радио – 1 000 грн,

- прочие затраты – 600 грн,

- общепроизводственные затраты – 6 850 грн.

Количество мест в гостинице – 20. Гостиница работала 186 дней в году, коэффициент загрузки – 0,5.

Решение задачи:

1. общая сумма затрат, грн = 11 500 грн + 6 550 грн + 6 770 грн + 4 950 грн + 3 520 грн + 9 290 грн + 1 580 грн + 2 200 грн + + 1 430 грн + 700 грн + 1 000 грн + 600 грн + 6 850 грн = 56 940 грн.

3. количество оказанных услуг, место – дни = 20 мест × 0,5 × 186 дней = 1 860 м-д

56 940 грн4. себестоимость одного места – дня, грн = —————— = 30,61 грн.

1 860 м – д

5. структура себестоимости услуг, %:

| № | статьи затрат | сумма, грн | структура, % |

| 1 | основная оплата труда | 11500 | 20,2 |

| основная оплата труда | |||

| 2 | дополнительная оплата труда | 6550 | 11,5 |

| дополнительная оплата труда | |||

| 3 | отчисления на социальные мероприятия | 6770 | 11,9 |

| отчисления на социальные мероприятия | |||

| 4 | Амортизация | 4950 | 8,7 |

| Амортизация | |||

| 5 | электроэнергия | 3520 | 6,2 |

| электроэнергия | |||

| 6 | топливо | 9290 | 16,3 |

| Топливо | |||

| 7 | материалы | 1580 | 2,8 |

| Материалы | |||

| 8 | ремонт здания | 2200 | 3,9 |

| ремонт здания | |||

| 9 | водоснабжение и канализация | 1430 | 2,5 |

| водоснабжение и канализация | |||

| 10 | стирка белья | 700 | 1,2 |

| стирка белья | |||

| 11 | телефоны и радио | 1000 | 1,8 |

| телефоны и радио | |||

| 12 | прочие затраты | 600 | 1,1 |

| прочие затраты | |||

| 13 | общепроизводственные затраты | 6850 | 11,9 |

| общепроизводственные затраты | |||

| Всего затрат | 56940 | 100,0 | |

| Всего затрат |

Удельный вес 11500 грн

11500 грнУдельный вес основной оплаты труда, % = ————— × 100% = 20,2 %

56940 грн

Остальные расчеты – аналогично.

Вывод: себестоимость 1 место – дня — 30,61 грн. Наибольший удельный вес в структуре затрат занимают основная оплата труда – 20,2 %, топливо – 16,3 %.

- Задача № 2 Определить затраты на 1 гривну оказанных услуг гостиницей

- Задача № 3 Определить годовую сумму издержек (затрат) гостиницы

- Оптимизация расходов » Как сократить расходы компании

- Экономия на сотрудниках

- Сокращение расходов на маркетинг

- Ухудшение качества продукта или услуги

- План оптимизации расходов: как надо

- Как снизить зарплату, чтобы никого не обидеть

- Из чего состоит заработная плата

- Анализ переменной части заработной платы

- Неполное рабочее время

- Снижение фиксированной части заработной платы

- Как еще можно сэкономить?

- Стратегия снижения затрат

- Значимые и неоправданные затраты компании

- Стратегия снижения затрат и экономии ресурсов

- Экономим на сырье и материалах

- Экономим на выплатах сотрудникам

- Как снизить себестоимость продукции на производстве?

- Влияющие факторы

- Технологические

- Экономические

- Организационные

- Основные мероприятия

- Пути снижения затрат на производство

Задача № 2 Определить затраты на 1 гривну оказанных услуг гостиницей

Условие задачи:

| показатели | базисный год | отчетный год | |

| план | факт | ||

| 1. объём оказанных услуг, грн | 4707 | 5360 | 5403 |

| 2. себестоимость оказанных услуг, грн | 3700 | 3800 | 3660 |

Сделайте вывод.

Решение задачи:

1.сумма затрат на 1 грн. оказанных услуг, грн =

3700 грн- в базисном году = ———— = 0,79 грн

4707 грн

3800 грн- в отчетном году = ———— = 0,71 грн

по плану 5360 грн

3660 грн- в отчетном году = ———— = 0,68 грн

по факту 5403 грн

Вывод по задаче: в гостинице фактические затраты на 1 грн оказанных услуг снизились по сравнению с плановым уровнем на 0,03 грн, и по сравнению с базисным периодом – на 0,11 грн.

Т.е. за счет увеличения объема оказанных на 696 грн и экономии затрат на 40 грн затраты на 1 грн услуг уменьшились на 0,11 грн по сравнению с прошлым (базисным) годом.

Задача № 3 Определить годовую сумму издержек (затрат) гостиницы

Условие задачи:

- единовременная вместимость гостиницы – 250 мест,

- коэффициент загрузки гостиницы – 0,7,

- суточный тариф за проживание – 78 грн,

- сумма прибыли за год – 1270 тыс. грн,

- гостиница работала 365 дней в году.

Решение решение:

1. годовой доход (выручка) гостиницы, грн = 250 мест × 0,7 × 365 дней × 78 грн= 4 982 250 грн

2. сумма издержек (затрат) гостиницы за год, грн = 4 982 250 грн – 127 000 грн = 3 712 250 грн.

Вывод задачи: гостиница за год израсходовала 3 712 250 грн, получила от клиентов 4 982 250 грн за год, при этом прибыль составила 1 270 тыс. грн.

Оптимизация расходов » Как сократить расходы компании

Если неправильно провести мероприятия по оптимизации расходов, то можно снизить прибыль, испортить имидж компании и потерять клиентов. Вот то, чего точно нельзя делать.

Экономия на сотрудниках

Сокращение штата, снижение зарплаты, уменьшение расходов на корпоративы и обучение плохо влияют на работу компании. Оставшиеся сотрудники, как правило, начинают искать дополнительный заработок и уделять меньше времени основным делам. И их продуктивность падает еще больше.

Леонид Гаврилов, партнер инвестиционного бутика Qviqa:

– Жадность ведет к бедности. Лучше наоборот вкладываться в обучение кадров: чем выше их квалификация, тем больше они заработают для компании. Нельзя сильно сокращать расходы на корпоративный отдых, потому что совместный отдых разряжает атмосферу и помогает легче пережить кризис.

Назад

Сокращение расходов на маркетинг

Самый влиятельный теоретик менеджмента Питер Друкер заявил, что маркетинг — это затраты, которые приносят прибыль. Потому что это сбор знаний о потребностях клиентов, чтобы сделать продукт полезным для них и вызвать естественное желание купить. Вот и представьте, как вы будете продавать, если не знаете, нужен ваш продукт людям или нет?

Часто компании сокращают маркетинговые расходы, пропорционально уменьшая бюджеты на все каналы. Но это ведет к тому, что клиентов становится еще меньше, прибыль сокращается, и бюджет снова приходится уменьшать.

Но можно сделать по-умному: выяснить, по каким каналам приходит меньше всего клиентов, и сократить расходы только на них. Делают это путем опросов клиентов, подключая коллтрекинг, отслеживая эффективность воронки продаж с помощью сервисов сквозной аналитики.

В итоге расходы на маркетинг снизятся, а его эффективность — нет.

Роман Федосов, гендиректор digital-агентства «Компот»:

– Внедрив коллтрекинг, мы выяснили, что клиенты оставляют заявки при переходе по одному и тому же слову в контексте, на которое уходило всего 5% рекламного бюджета. Остальные рекламные каналы не работали. Мы отключили все лишнее и, сократив бюджет в 20 раз, достигли результата намного быстрее, чем планировали.

https://www.youtube.com/watch?v=aRYOK47aavo

Если вы тоже подозреваете, что часть денег уходит на неэффективную рекламу, но не можете найти эти каналы, то закажите аудит у специалистов. Они проанализируют деятельность вашей компании по 50-ти разным показателям и помогут выявить проблемные моменты.

Назад

Ухудшение качества продукта или услуги

Компания BMW оценила поведение своих покупателей и выяснила, что в среднем один неудовлетворенный клиент рассказывает о неудачном взаимодействии 10 своим знакомым, формируя у них негативное отношение к компании.

Поэтому будьте уверены: если качество вашего товара станет хуже, об этом сразу узнает много людей, и вы лишитесь клиентов.

Андрей Зинкевич, специалист по интернет-маркетингу для сайта biz360:

– Вместо ухудшения качества можно, например, повысить сумму минимального заказа для бесплатной доставки, чтобы покрывать почтовые или транспортные расходы. А если клиенты не готовы платить много, то уменьшайте количество услуг или вес/состав товаров.

Все помнят историю пропавшего яйца из десятка, который превратился в «девяток», и как в литровый пакет молока стали заливать всего 900 мл. Это и есть примеры того, как можно сэкономить на количестве, сохранив качество.

Назад

План оптимизации расходов: как надо

Чтобы оптимизация расходов не принесла новых финансовых проблем, сокращать затраты надо по-умному. Благо все хорошие способы уже придуманы до нас

Как снизить зарплату, чтобы никого не обидеть

В условиях экономического кризиса практически все компании думают над тем, как снизить затраты, и при этом сохранить лояльный персонал. Снижение расходов на оплату труда – один из способов сокращения издержек. Сокращение персонала – это крайняя мера, и без нее вполне можно обойтись при условии, что снижение затрат будет иметь не длительный характер.

В практике существуют другие законные методы снижения затрат, связанных с заработной платой работников. В любом из предложенных вариантов важно соблюсти процедуры и специфику взаимодействия с персоналом, чтобы по возможности избежать претензии со стороны проверяющих органов, равно, как и со стороны работников.

Из чего состоит заработная плата

Заработная плата состоит из постоянной (фиксированной) и переменной частей.

Постоянная часть оплаты труда – это оклад (тарифная ставка) с учетом различных доплат и надбавок, установленных государством -надбавка за работу в районах Крайнего Севера, доплата за работу в выходные и праздники, надбавка за вахтовый метод работы и др.). Переменная – включает в себя различные стимулирующие выплаты: премии, надбавки и прочие компенсации, инициатором которых является сам работодатель.

Помимо заработной платы компании часто предлагают работникам так называемый компенсационный пакет, в который входит полис добровольного медицинского страхования, оплата питания, мобильной связи, спортзала, курсов иностранных языков и др.

При принятии решения сократить издержки на оплату труда в первую очередь стоит рассмотреть варианты снижения компенсационного пакета и переменной части заработной платы. И только потом – рассматривать вопрос о снижении постоянной части оплаты труда.

Рассмотрим самые популярные и законные способы снижения затрат, связанных с оплатой труда.

Для принятия решения об исключении составляющих из компенсационного пакета необходимо провести анализ и выявить наименее полезные и востребованные работниками льготы, при этом учитывая, какие из составляющих имеют непосредственное отношение к выполнению должностных обязанностей (например, использование мобильной связи и корпоративное питание), а какие не носят подобного характера.

https://www.youtube.com/watch?v=t15K47Tw5VE

Добровольное медицинское страхование (ДМС) работников – самая популярная и широко используемая составляющая компенсационного пакета, исключать страхование полностью не рекомендуется по нескольким причинам.

Во-первых, как правило, условие о ДМС включено в трудовые договоры, а значит, в них придется вносить изменения в случае исключения. Во-вторых, расходами на ДМС можно уменьшить налогооблагаемую прибыль (в пределах 6% от фонда оплаты труда), что само по себе компании выгодно.

Во-вторых, исключение ДМС из компенсационного пакета значительно снизит позиции работодателя на рынке для соискателей.

В целях экономии программу ДМС можно пересмотреть в сторону уменьшения объема предоставляемых услуг, при этом оставить необходимые и жизненно-важные услуги можно в данном вопросе провести опрос работников и по итогам – оставить на выбор то, что пользуется большим спросом.

Анализ переменной части заработной платы

В практике любой компании существуют премии, которые выплачиваются исключительно по решению работодателя, не носят количественных показателей, выплачиваются в зависимости от финансовых показателей и не содержат сроков – именно данный вид премирования может быть временно исключен.

Важно!

В целях экономии можно рассмотреть варианты замены переменной части заработной платы на нематериальную составляющую – предоставление неких льгот, таких как гибкий график работы, страхование детей и родственников, компенсация питания и транспорта. Необходимо просчитать все возможные варианты и остановиться на том, при котором затраты на сотрудника окажутся меньше.

Неполное рабочее время

В целях экономии можно установить отдельным сотрудникам неполный рабочий день (например, четырехчасовой), либо неполную рабочую неделю. Тогда начислять заработную плату можно будет, исходя из оклада пропорционально отработанному времени

В процессе введения неполного рабочего времени важную роль играет тот факт, что перевод на неполный режим работы должен быть аргументирован, например, изменением технологических процессов компании.

Решение о переводе не неполное рабочее время доводится до работников с соблюдением процедуры уведомления Государственной инспекции труда по месту регистрации компании, с соблюдением сроков.

Процедура уведомления работников также носит строго регламентированный порядок, который необходимо строго соблюдать, во избежание последствий обращений работников за защитой своих трудовых прав.

Снижение фиксированной части заработной платы

Оклад. Снижение оклада – самая трудоемкая для кадровиков и болезненная для работников процедура. Кроме того, снижать оклады в одностороннем порядке крайне опасно – велика вероятность того, что работники обратятся в суд, и судьи будут на их стороне. Финансовые проблемы компании – как основание для снижения оклада работников, не будут иметь достаточных оснований в суде.

Снижение оклада проводится по основаниям, которые компания выберет из возможного перечня для данных целей: снижение спроса на продукцию, уменьшение объема продаж и соответственно уменьшение объема выполнения должностных обязанностей, исключение ряда должностных обязанностей, что повлечет за собой изменение должностной инструкции и снижение постоянной части заработной платы. Для этого потребуется провести подготовительную работу с привлечением линейных руководителей и HR-специалистов.

О снижении окладов сотрудников необходимо уведомить письменно, не менее, чем за два месяца до изменений.

Основанием для уведомления работников является решение руководителя в форме приказа, по факту уведомления необходимо подписать с работниками дополнительное соглашение об изменении условий трудового договора.

И уже на основании этого документа – издать приказ об изменении зарплаты (с указанием причины снижения) и штатного расписания.

Если работник не согласен с уменьшением оклада, можно попробовать предложить ему один из двух других возможных вариантов. Первый – временно перевести сотрудника на другую должность с более низким окладом (ст. 72.1 ТК РФ). Второй – установить в компании неполный рабочий день или неделю (см. выше). Все это возможно также исключительно с письменного согласия работника.

Важно!

При снижении окладов необходимо помнить, чтобы размер заработной платы не стал меньше регионального минимального размера оплаты труда (сейчас МРОТ в Москве составляет 16 500 руб.).

Премии.

Если в трудовом договоре прописано, что компания выплачивает премию в виде определенной суммы либо процентах от оклада, то такая премия считается фиксированной частью зарплаты, поэтому о снижении таких премиальных необходимо уведомить работника не менее, чем за два месяца, согласие работника необходимо оформить в соответствии с процедурой, аналогичной процедуре изменения оклада с оформлением необходимых документов.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Положение о премировании может содержать условие о том, что премия гарантированно выплачивается работникам по итогам определенного периода, в таком случае премия также считается составной частью заработной платы.

и, порядок ее отмены или снижения – такой же, как в вышеописанной ситуации со снижением окладов и фиксированных премий.

В дополнение к процедуре уведомления, описанной выше, у работодателя возникает необходимость утвердить новое Положение о премировании и ознакомить с ним работников под роспись.

Как еще можно сэкономить?

Дистанционная работа. Еще один вариант экономии – предложить части сотрудников временно работать удаленно. В таком случае можно сэкономить на аренде (т.к. офис может быть меньше), на коммунальных платежах, на корпоративном транспорте (если он был) и др.

В данном случае от сотрудника надо получить заявление о переводе на дистанционную работу, и издать соответствующий приказ руководителя компании. Работникам не придется тратить время на дорогу в офис. Недостаток данного способа в том, что далеко не всегда из дома можно полноценно выполнять все должностные обязанности.

Кроме того, удаленного работника гораздо сложнее контролировать.

Неоплачиваемый отпуск. Еще один вариант – отправить сотрудника в отпуск свой счет. При этом важно, чтобы работник написал заявление с конкретным сроком отпуска. Также надо следить за тем, чтобы сотрудники, к примеру, одного отдела, уходили в отпуск по очереди, а не все сразу. Иначе массовые неоплачиваемые отпуска могут вызвать подозрения со стороны трудовых инспекторов.

Стратегия снижения затрат

Любая производственная компания стремится увеличить прибыль и снизить расходы. Один из самых распространенных и бюджетных способов снижения затрат — экономия ресурсов организации. Рассмотрим, как снизить затраты без особых усилий и капиталовложений, не изменяя основную технологию производственных процессов.

Значимые и неоправданные затраты компании

Перед разработкой стратегии снижения затрат нужно наладить систематический учет расходов на всех участках и в подразделениях компании и выявить неоправданные затраты. Для этого необходимо:

- четко контролировать использование ресурсов;

- нормировать расходы;

- выяснять причины роста сверхнормативных затрат и принимать меры по их ликвидации.

Чтобы улучшить контроль в учете, можно разделить затраты на две группы:

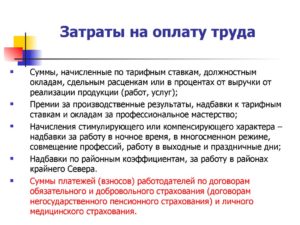

- прямые — непосредственно зависят от объема выпускаемой продукции, выполненных работ, услуг (материальные затраты, технологические потери, сдельная заработная плата производственных рабочих, подрядные работы на изготовление изделий, выполнение работ);

- косвенные — от объема производства напрямую не зависят (общепроизводственные и общехозяйственные расходы).

Далее компания должна выбрать затраты, которые больше всего влияют на прибыль, и определить, какие из них могут быть снижены без ущерба для производственной деятельности.

Уровень существенности влияния на прибыль каждая компания определяет индивидуально. Может учитываться удельный вес каждой статьи расходов в доле прибыли или периодичность возникновения расходов, влияние на качество продукции, целесообразность их осуществления.

Значимыми затратами для компании будут:

- стоимость материалов, используемых в производстве;

- заработная плата производственного персонала с социальными отчислениями;

- расходы на брак и внеплановые простои;

- электроэнергия;

- коммунальные платежи;

- вывоз мусора и отходов;

- услуги связи и др.

Пример классификации расходов по степени значимости и возможности их корректировки представлен в табл. 1.

Стратегия снижения затрат и экономии ресурсов

Определив затраты, которые будут скорректированы, вырабатывают стратегию снижения затрат и экономии ресурсов, где указывают затраты, которые необходимо снизить, мероприятия по их сокращению и экономический эффект. Пример такой стратегии приведен в табл. 2.

Рассмотрим, как можно экономить на ресурсах компании.

Экономим на сырье и материалах

Затраты на сырье и материалы можно сократить за счет использования менее дорогостоящих материалов (не в ущерб качеству выпускаемой продукции).

Чтобы получить возможность перейти на менее дорогостоящие материалы (например, отечественные), вносим конструктивные изменения в технологический процесс.

Важная деталь: аналоговые отечественные материалы должны быть качественными и соответствовать техпроцессу.

ПРИМЕР 1

Мебельная фабрика использовала для обивки мебели импортный материал. Из-за инфляции и роста курса евро импортный материал стал для компании слишком дорогим, поэтому было принято решение заменить его на аналоговый отечественный.

https://www.youtube.com/watch?v=Ys59NLTESUc

Компания нашла российского производителя жаккардовой ткани. Этот обивочный материал соответствовал необходимым характеристикам: качество, прочность, плотность, красивая драпировка, долговечность и износоустойчивость.

Рассчитаем экономический эффект от использования в производстве отечественного материала. Будем исходить из следующих данных:

- цена импортной ткани — 15 евро/м, отечественной — 9 евро/м (в полтора раза дешевле импортной);

- на обивку дивана идет 15 м ткани, на кресло — 8 м;

- фабрика выпустила за квартал 50 диванов и 100 кресел.

Расчет экономического эффекта от использования отечественного материала представлен в табл. 3.

Экономия материальных расходов за квартал от использования в производстве отечественной ткани составила 9300 евро, или 647 280 руб. (по курсу 69,6 руб./евро на дату пересчета).

Материальные расходы можно сократить и за счет скидок от поставщиков, получения более выгодных условий поставок. В данном случае нужно мониторить цены и условия поставки у разных поставщиков. Как правило, дешевле закупать товар у производителей. Условия поставки оговариваются в договоре.

Нужно найти поставщика, который может предоставить скидку или рассрочку платежа при определенных условиях. Например, постоянным клиентам за определенный объем закупок предоставляется рассрочка платежа в течение трех месяцев при условии 30 % оплаты аванса.

Многие компании начисляют постоянным покупателям бонусы, что также снижает цену покупки.

Экономим на выплатах сотрудникам

Нужно осторожно относиться к сокращению расходов на оплату труда, так как по трудовому законодательству зарплата должна не сокращаться, а наоборот, расти в соответствии с уровнем инфляции (индексироваться).

Индексация заработной платы

Как снизить себестоимость продукции на производстве?

Себестоимость – это сумма издержек, затраченных на изготовление какого-либо изделия, товара, услуги. В зависимости от объема существует цеховая, полная, удельная и производственная себестоимость, в которую включаются разные виды затрат.

Снижая себестоимость, можно снизить и цену на продукцию, став более конкурентоспособным и привлекательным предприятием на рынке, не уменьшая при этом свою прибыль, поднять зарплату ключевому персоналу, а также значительно улучшить финансовую устойчивость фирмы.

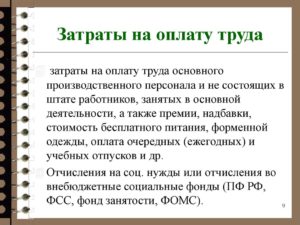

Себестоимость включает в себя следующие элементы:

- Трудовые издержки (зарплата рабочих).

- Материальные затраты (расходы на покупку материалов, сырья, инструментов, услуги сторонних организаций и всего, что используется в ходе создания изделия).

- Отчисления во внебюджетные фонды.

- Амортизационные затраты (амортизация основных фондов).

- Прочие.

К элементу «прочие» относят: плата за пользование услугами ЖКХ, платежи по кредитам, плата за аренду, ремонт и так далее.

Естественно, руководство каждого предприятия задумывается о том, как снизить себестоимость продукции и получить наибольшую прибыль с целью увеличения своей рентабельности.

Чтобы снизить затраты на продукцию, требуется заняться поиском путей их снижения.

В структуре себестоимости наибольшую долю традиционно занимают материальные и трудовые ресурсы, следовательно, преимущественным направлением минимизации издержек будет снижение именно этих затрат.

Пути минимизации затрат:

Читайте так же: Строка заемного капитала в бухгалтерском балансе

- Увеличение выпуска продукции. Фиксированные издержки, такие как аренда, распределяются на большее количество продукции.

- Поиск аналогов материалов.

- Рост эффективности использования оборудования, развитие малобюджетных производств.

- Снижение пользованием услуг сторонними организациями. Если фирма по минимуму пользуется услугами на стороне, а наоборот, выполняет все функции собственными силами, то затраты могут снизиться. Например, снижение расходов на доставку или сборку.

- Сокращение персонала, совмещение должностей. Не самый приятный, но один из самых эффективных методов снижения затрат.

- Снижение запасов.

- Связи с поставщиками. Предоставив, например, скидку на закупку своих товаров поставщикам, есть возможность наладить с ними коммерческие связи и покупать материалы и комплектующие по более низкой цене. Также, следует выбирать тех поставщиков, которые осуществляют бесплатную доставку и бесплатный ремонт по гарантии.

- Интенсификация затрат. Ввод новых технологий в производство и увеличение его объема положительно сказывается на выручке, производственная деятельность осуществляется быстрее, следовательно, выпускается больше продукции в единицу времени. За простои и брак на производстве допускается внедрение системы штрафов, но это в свою очередь может вызвать негатив со стороны персонала.

- Экономия энергии и топлива.

- Сокращение затрат на телекоммуникации.

- Продажа или сдача в аренду неиспользуемых помещений, оборудования, а также продажа товаров с истекающим сроком годности.

- Снижение налоговых затрат (заключение договоров с ИП и юр. лицами и прочее).

- Осуществление контроля над дебиторской и кредиторской задолженностью.

- Оптимизация закупок, проведение тендеров.

Использование нескольких или одного из этих методов поможет руководству предприятия сократить затраты и снизить себестоимость продукции. Но, кроме самих путей снижения себестоимости, также необходимо знать факторы, влияющие на это снижение. Рассмотрим их более подробно.

Влияющие факторы

Вероятность падения себестоимости изделий можно обнаружить по 2 направлениям — источникам и факторам.

https://www.youtube.com/watch?v=_Rt0zQ-1MAI

Под источниками предполагаются издержки, за счет экономии которых снижается первоначальная стоимость продукта. Это затраты живого и овеществленного труда, административно-управленческие расходы. Разберем ниже факторы.

Технологические

Данный вид факторов связан с технологией производства, работой и качеством оборудования и включает:

- использование нового, энергосберегающего и высокопроизводительного оборудования;

- усовершенствование качества изготовляемой продукции и труда;

- модифицирование характера и технологии изготовления;

- использование качественных материалов, за счет которых можно повысить цену на продукцию.

Экономические

- поднятие уровня работы производственных и управленческих структур;

- улучшение работы кадровой и экономических служб;

- улучшение организационной структуры;

- сжатие затрат на необоснованные инвестиции.

Организационные

Данный вид факторов предполагает организацию труда и производства, а именно:

- снижение количества простоев и брака продукции;

- улучшение использования фондов, материально-технической базы;

- сокращение расходов на транспортировку;

- стимулирование работников на большую производительность труда;

- ликвидация устаревших и ненужных запасов;

- увеличение оборачиваемости фондов, а также сокращение производственного цикла;

- обеспечение ритмичности производства;

- повышение квалификации рабочих.

Кроме того, факторы, влияющие на снижение себестоимости можно также разделить на производственные (внутри производства) и внепроизводственные (внешняя среда, например, тарифы на ЖКХ, аренду).

Теперь разберем подробно, какие существуют мероприятия для сокращения себестоимости изделия, товара или услуги.

Основные мероприятия

Основным, наиболее реальным резервом снижения себестоимости продукции считается изменение двух основных параметров, характеризующих продукцию – это амортизациоемкость и материалоемкость.

S / N = M / N + A / N, где

M / N — материалоемкость, A / N — амортизация.

Экономия от снижения амортизации продукции может быть определена в соответствии с данными статьи «Амортизация основных фондов» по формуле:

Экономия = ((If * Ia) / In — 1) * da * 100, где

Читайте так же: Классификация затрат на производство и реализацию продукции

If — индекс роста стоимости основных фондов, Ia — индекс роста средней нормы амортизационных отчислений, In — индекс роста товарной продукции в сопоставимых целях, da — доля амортизационных отчислений в себестоимости продукции.

Необходимо помнить, что снижение себестоимости должно основываться на системном и заранее спланированном подходе.

Системный подход включает в себя целый ряд мероприятий, которые возможно разделить по срокам:

- Соблюдение финансовой дисциплины. Руководитель организации должен составить финансовый план и осуществлять мероприятия по сокращению себестоимости только чётко следуя этому плану. Также, требуется создать систему финансового учета, которая предусматривает учет не только доходов, но и расходов.

- Составление плана сокращения издержек. Проанализировав деятельность предприятия, можно выявить слабые места в ней и сократить издержки там, где требуется. Систематическое сокращение издержек в целом должно быть связано с улучшением управления по трем направлениям: инвестиции, закупки, производственные процессы (улучшения за счет организационно-технологических изменений).

- Контроллинг. Для снижения затрат также эффективным является контроль за браком, простоями, порчей имущества, низкой производительностью сотрудников. Во многих современных предприятиях существует отдел контроллинга, который занимается данными исследованиями.

Итак, основными мероприятиями для снижения себестоимости являются:

- повышение технического уровня производства (применение электронно-вычислительных машин, усовершенствование имеющегося оснащения, применение отходов и т.д.);

- рост эффективности управления производством;

- расширение специализации и кооперирования;

- снижение текущих затрат (совершенствование обслуживания основного производства)

- уменьшение затрат живого труда (сокращение потерь рабочего времени, уменьшение числа рабочих, не выполняющих норм выработки);

- сокращение расходов на управление и экономия заработной платы и начислений на нее в связи с высвобождением управленческого персонала

- устранение потерь, в т.ч. от брака и простоев.

- рост производительности труда должен опережать рост заработной платы, обеспечивая тем самым снижение себестоимости продукции.

- сокращение цеховых и общезаводских расходов.

- увеличение выпуска продукции или изменение её структуры, ассортимента и номенклатуры

- улучшение использования природных ресурсов

- освоение новых видов продукции.

Таким образом, себестоимость – важнейший фактор в получении прибыли предприятия. Используя системный подход, четко спланировав направления снижения затрат и контролируя этот процесс, можно поднять предприятие на новый уровень рентабельности и конкурентоспособности на рынке.

https://www.youtube.com/watch?v=fhUjxnBY5n8

Снижение себестоимости в 1С — ниже.

Рекомендуем другие статьи по теме

buh/plan-schetov/passivy/osnovnye-puti-snizheniya-sebestoimosti.html

Пути снижения затрат на производство

В статье описываются возможные пути снижения затрат на производство. Дана взаимосвязь между объемом выпуска продукции, прибылью предприятия и количеством выпускаемой продукции. Кроме того, авторами предложены возможные решения для снижения затрат на производство.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологий, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах.

Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями. Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда.

С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает, прежде всего, рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих.

Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы.

Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

В первом случае, когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается.

Однако это не приводит к снижению средней заработной платы рабочих, так как проводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции.

Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.