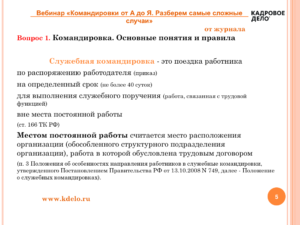

При направлении работника в служебную командировку необходимо оформить соответствующий приказ (форма N Т-9 или N Т-9а).

В приказе указываются место, срок командировки и ее цель, а также данные командируемого работника. Также можно отразить вид транспорта, который будет использовать командированный работник в своих поездках.

Перед отъездом работнику надо выдать аванс на командировочные расходы либо корпоративную карту (п. 10 Положения о командировках).

Аванс для командировки может быть не выдан наличными, а перечислен на зарплатную банковскую карту. Законодательство этого не запрещает.

Сумма, которую необходимо выдать работнику, определяется исходя из продолжительности командировки, стоимости проезда, приблизительных расходов на оплату жилья и других расходов (если их должен оплатить сам работник), величины суточных, установленных в организации.

Часто расчет суммы аванса оформляется бухгалтерией в виде сметы, составленной в произвольной форме. После ее утверждения руководителем деньги выдаются командированному работнику или перечисляются ему безналично.

В табеле учета рабочего времени (форма N Т-12 или N Т-13) дни нахождения работника в командировке обозначаются буквенным кодом К» или цифровым кодом «06».

После возвращения из командировки работник в течение трех рабочих дней должен заполнить и представить авансовый отчет (форма N АО-1) о суммах, которые потратил, пока в ней находился (п. 26 Положения о командировках).

Все расходы по заграничной командировке признаются на дату утверждения авансового отчета как в бухгалтерском, так и в «прибыльном» налоговом учете.

- Оформление авансового отчета по командировке за границу

- Документы, подтверждают командировочные расходы работника

- Нормы возмещения командировочных расходов и суточных при загранкомандировке

- Суточные и НДФЛ

- Командировка за границу: суточные, документы, расходы

- Суточные при командировке за границу

- Расходы на проезд

- Расходы на проживание

- Расходы на оформление загранпаспорта

- Расходы на получение визы

- Прочие расходы на зарубежную командировку

- Документальное оформление командировки за границу

- Загранкомандировки. Документальное оформление и расчеты с подотчетными лицами

- Нормативная база

- Загранкомандировки. Поговорим о сложных моментах

- 1. Риск невыпуска работника за границу

- 2. Путаница с расчетами суточных при посещении во время командировки нескольких стран

- Пример расчета суточных

- Оформление командировки в 2021 году: пошаговая инструкция, заполнить документы онлайн

- Нужны ли командировочные удостоверения в 2021 году

- Какие правила оформления командировок в 2021 году для внутренних и зарубежных поездок в части суточных

- Командировки в 2021 году: оформляем и оплачиваем

- Загранкомандировки в 2021 году : оформляем и оплачиваем

- Как оформить по шагам

- Образцы основных документов для оформления командировки

- Особенности оформления командировки генерального директора

- Особенности оформления однодневной командировки

- Если командировка на своей машине, то какое подтверждение вместо проездных документов?

- Если командировка на служебном автомобиле, то какое подтверждение вместо проездных документов?

- Порядок оформления командировки в 2021 году

- Бухучет командировочных расходов в 2021 году

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Командировка за границу оформление

- Шаг 1. Готовим служебное задание

- Шаг 2. Издаем приказ о направлении в командировку

- Шаг 3. Выдаем денежный аванс работнику

- Шаг 4. Оформляем командировочное удостоверение*

- Шаг 5. Заполняем журнал учета командировок

- Шаг 6. Оформляем авансовый отчет

- Шаг 7. Рассчитываемся с работником

- Запомните главное

- 🎥 Видео

Оформление авансового отчета по командировке за границу

Приложенные к авансовому отчету (форма N АО-1) подтверждающие документы, которые составлены на иностранном языке, следует перевести на русский язык.

Сумму расходов, оплаченных работником в иностранной валюте, надо отразить на оборотной стороне формы N АО-1 (Указания по заполнению формы N АО-1):

в графах 6 и 8 — в той валюте, в которой оплачены расходы;

в графах 5 и 7 — в рублях по курсу пересчета.

Кроме того, если аванс для загранкомандировки выдан работнику в иностранной валюте, то сумму этого аванса надо вписать в авансовом отчете (Указания по заполнению формы N АО-1):

в строке 1а — в валюте. В этой же строке укажите вид валюты;

в строке 1 — в рублях по курсу пересчета.

Других особенностей при оформлении авансового отчета при загранкомандировке нет.

Документы, подтверждают командировочные расходы работника

Все расходы на командировку работник должен указать в авансовом отчете. К нему надо приложить документы, подтверждающие эти расходы (п. 26 Положения о командировках).

Расходы на проезд подтверждаются (п. п. 12, 22 Положения о командировках):

Расходы на проживание подтверждаются счетом гостиницы.

При этом документ, подтверждающий расходы на проживание, выданный зарубежным отелем, необходимо построчно перевести на русский язык.

Факт траты суточных подтверждать документами не нужно.

Нормы возмещения командировочных расходов и суточных при загранкомандировке

Нормы и порядок возмещения расходов по загранкомандировке устанавливаются организацией самостоятельно в локальном нормативном акте (п. п. 11, 16, 21, 22 Положения о командировках).

Суточные выплачиваются (п. п. 17, 18 Положения о командировках):

за день выезда из РФ — по нормам для командировок за границу;

за день въезда в РФ, а также за время в пути по территории РФ — по нормам для командировок по РФ.

Дата выезда из РФ и въезда в РФ определяется (п. п. 18, 19 Положения о командировках):

для командировок в страны СНГ, с которыми есть межправительственные соглашения о том, что отметки в паспорте о пересечении границы не делаются, — по проездным документам;

для командировок за границу — по отметкам в загранпаспорте о пересечении границы.

https://www.youtube.com/watch?v=zhJ5f8kWiI4

При однодневных командировках за границу суточные выплачиваются в размере 50% от нормы для загранкомандировок (п. 20 Положения о командировках).

Суточные и НДФЛ

При командировке за границу надо учитывать особые нормы суточных, применяемых для целей НДФЛ.

Так, не облагаются НДФЛ суммы суточных:

— не более 700 руб. за каждый день нахождения в командировке на территории России (за день нахождения в РФ принимается, в частности, и день пересечения границы при возвращении в Россию);

— не более 2500 руб. за каждый день нахождения в заграничной командировке (в том числе и за день выезда из РФ).

С 2021 г. для целей НДФЛ датой фактического получения дохода в виде суточных является последний день месяца, в котором утвержден авансовый отчет, составленный работником после возвращения из командировки.

Следовательно, если суточные выданы в иностранной валюте, то для их пересчета в рубли в 2021 г. нужно брать официальный курс этой валюты на конец месяца, в котором такой авансовый отчет утвержден.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Командировка за границу: суточные, документы, расходы

Оформление командировки за границу и учет сопутствующих расходов процедура не такая простая, как кажется. На какие моменты нужно обратить внимания, отправляя своего работника в зарубежную командировку?

Любая командировка, за границу или в пределах страны, сопровождается затратами на проезд, проживание и суточными. О командировке в пределах РФ читайте здесь.

Кроме того, при зарубежной командировки добавляются расходы на оформление визы, а при отсутствии загранпаспорта у командируемого работника также еще расходы на оформление загранпаспорт.

Помимо указанных расходов, зарубежная командировка может сопровождаться и иными расходами, возмещаемыми работнику, перечень которых нужно закрепить в локальных актах организации. Это может быть, например, расходы на связь, медицинскую страховку, на провоз багажа и пр.

Все эти расходы прописаны в пп.12 п.1 ст.264 НК РФ.

Суточные при командировке за границу

Суточные при командировке за границу законодательством РФ не ограничены. Организация самостоятельно определяет, какой размер суточных установить для работника.

По своей сути, суточные – это денежная сумма, которая выдается работнику, находящемуся в командировке для произведения различных расходов, не связанные с проездом и проживанием.

Устанавливается их размер внутренними локальными актами организации или коллективным договоров, однако, стоит помнить, что суточные не облагаются НДФЛ при командировке за границу в пределах 2500 руб. Именно поэтому, как правило, применяется величина суточных, равная как раз 2500 руб.

Если же организация решает, что ее работникам нужно платить больше, то с суммы сверх 2500 руб. необходимо удерживаться подоходный налог.

Суточные выплачиваются по норме, установленной для зарубежных командировок, начиная с того дня, когда работник пересекает границу на выезде из РФ.

При возвращении в РФ из зарубежной командировки суточные выплачиваются по норме, установленной для командировок по РФ, начиная с того дня, когда будет пересечена граница при въезде на территорию РФ.

Устанавливая размер суточных для зарубежных командировок, нужно ориентироваться на уровень жизни в той стране, в которую направляется командируемый. Так как уровень жизни, уровень цен может значительно отличаться в зависимости от страны, в которую направляется работник, то и суточные могут различаться в зависимости от страны.

Кроме того, работник может за одну командировку побывать в нескольких странах. В этом случае со дня въезде в новую страну суточные выплачиваются в соответствии с величиной, установленной для этой страны.

Дата въезда в страну определяется по отметке в загранпаспорте.

Расходы на проезд

Что касается расходов на транспорт, то организация может учесть в качестве командировочных расходов затраты на оплату транспорта до места отбытия к месту назначения (общественный транспорт, такси), на оплату проезда до места назначения и обратно (билет на поезд, самолет), на оплату проезда в месте назначения (за границей).

Документы, на основании которых учитываются эти расходы – это билеты, чеки и прочие документы, подтверждающие оплату.

: Как восстановить трудовую книжку через пенсионный фонд?

Расходы на проживание

В качестве расходов на проживание может выступать, например, оплата гостиничного номера, аренда жилья. Как правило, при командировке за границу номер в отеле заказывается заранее. В случае, если бронь является платной услугой, то ее стоимость также можно учесть в качестве командировочных расходов на зарубежную поездку.

https://www.youtube.com/watch?v=v-lk2ntr3a8

Расходы на проживание списываются в их фактическом размере на основании документов, подтверждающих факт оплаты и оказания услуги.

Расходы на оформление загранпаспорта

Если у работника, направляемого в зарубежную командировку, нет загранпаспорта, то его необходимо оформить. Расходы на оформление загранпаспорта также могут быть списаны в качестве командировочных.

Как правило, оформлением загранпаспорта занимается сам работник. Для этого организация может выдать ему под отчет определенную сумму либо возместить понесенные расходы позже.

Расходы, связанные с оформлением загранпаспорта – это оплата госпошлины, а также различного рода консультационных и прочих услуг.

Документами, на основании которых можно списать эти расходы, выступают документы, подтверждающие оплату, а также сам факт наличия загранпаспорта, для чего делается его ксерокопия.

Расходы на получение визы

Оформление визы также сопровождается определенными расходами и оплатой пошлин. Эти расходы также могут быть учтены на основании документов об оплате и наличии готовой визы, для чего делается ксерокопия страницы с визой.

Помимо стандартных расходов на оформление визы, существуют дополнительные услуги за доставку готовой визы в организацию с помощью курьера.

Расходы на курьерскую доставку также можно учесть в качестве командировочных расходов.

Для этого необходимо эти расходы отразить во внутреннем локальном акте организации, в котором привести перечень тех расходов, которые организация планирует возмещать работником в связи с командировкой.

Сюда же можно отнести и расходы услуги по оформлению визы через специализированные компании.

Главное, нужно не забыть собрать документы, которые подтвердят факт оказания услуг и их оплаты, и обеспечить их оплату через работника.

Прочие расходы на зарубежную командировку

Помимо указанные выше расходов, ст.264 НК РФ дает право учитываться также в качестве командировочных расходов, расходы на консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами и иные аналогичные платежи и сборы, которые зачастую сопровождают командировку за границу.

Расходы на командировку учитываются при налогообложению на дату утверждения авансового отчета.

Документальное оформление командировки за границу

Оформление зарубежной командировки начинается с приказа, в котором прописываются сроки ее проведения, место назначения, реквизитов лица, направляемого в зарубежную поездку.

Кроме того, оформляется служебное задание на командировку и авансовый отчет, все так же, как и при обычной командировки по РФ.

Изменения 2015 г.: Правительство РФ своим Постановлением от 29.12.2014 отменило обязательное оформление командировочного удостоверения и служебного задания. Подробности в этой статье.

Важное отличие зарубежной командировки от поездки по территории РФ – не нужно оформлять командировочное удостоверение. Так как в загранпаспорте указываются даты пересечения границы с той или иной страной.

Поэтому к авансовому отчету прикладывается копия страниц загранпаспорта, в котором стоят отметки таможни о пересечении границ.

Если работнику на расходы выдаются наличные средства в иностранной валюте, то необходимо ее закупить в необходимом количестве. О покупке валюты читайте здесь. Кроме того, работнику могут быть выдана деньги и в рублях, в этом случае он самостоятельно производит их обмен на иностранную валюту.

При возвращении работника из зарубежной командировке он должен предоставить авансовый отчет, приложить к нему все документы, подтверждающие произведенные расходы, а также составить подробный отчет о проделанном за границей. Оставшиеся подотчетные суммы как в отечественной валюте, так и в иностранной, должны быть возвращены в организацию.

Загранкомандировки. Документальное оформление и расчеты с подотчетными лицами

Порядок направления сотрудника в загранкомандировку отличается от порядка, установленного для направления работника в командировку в пределах РФ.

В этой статье подробно рассмотрим, какими нормативными правовыми актами нужно руководствоваться казенному учреждению, направляющему своих работников в служебную командировку за границу, как правильно документально это оформить, какие применить нормы расходов, а также порядок возмещения работнику расходов, связанных с его служебной командировкой за границу, и правила принятия к бухгалтерскому учету расходов, произведенных в иностранной валюте.

Нормативная база

– Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 №749 (далее – Положение № 749);

Видео:Командировки и служебные поездки. Порядок оформления и оплатыСкачать

Загранкомандировки. Поговорим о сложных моментах

Без командировок работников обходится редкий работодатель. Если же деятельность предприятия связана с деловым присутствием в различных регионах, без командировок не обойтись.

Из-за некоторых особенностей регулирования отдельную нишу занимают загранкомандировки, то есть командировки работников за пределы РФ.

Командируя работника в кратковременную или длительную командировку за границу, работодателю следует быть готовым к некоторым сложностям и даже рискам, с которыми ему предстоит столкнуться.

1. Риск невыпуска работника за границу

Согласно п. 1 ст. 67 Федерального закона от 02.10.

2007 № 229-ФЗ «Об исполнительном производстве» (далее — ФЗ «Об исполнительном производстве») при неисполнении должником-гражданином или должником, являющимся индивидуальным предпринимателем, в установленный для добровольного исполнения срок без уважительных причин требований, содержащихся в исполнительном документе, сумма задолженности по которому превышает десять тысяч рублей, или исполнительном документе неимущественного характера, выданных на основании судебного акта или являющихся судебным актом, судебный пристав-исполнитель вправе по заявлению взыскателя или собственной инициативе вынести постановление о временном ограничении на выезд должника из РФ.

При этом на практике сам должник об этом часто просто не знает…до момента прохождения паспортного контроля на границе. С одной стороны — работник не знал и во многих случаях не мог знать о наличии данного ограничения.

Например, многие суммы штрафов за нарушение ПДД в настоящее время фиксируются автоматическими камерами наблюдения и фиксации, а вся документация отравляется по месту регистрации/месту жительства нарушителя (коим автоматически признается собственник автомобиля).

В Москве автомобилей, которые зарегистрированы на иногородних граждан — очень много. Соответственно, гражданин, постоянно работающий и проживающий в г. Москве, но прописанный в ином городе, по факту очень часто не знает о наличии у него штрафов, и, соответственно, не оплачивает их.

При превышении суммы долга (в том числе по штрафам за нарушение ПДД) судебным приставом вполне обоснованно применяется мера, предусмотренная п. 1 ст. 67 ФЗ «Об исполнительном производстве».

После наступления события в виде невыпуска работника за границу, влекущего такие негативные последствия, как невыполнение работником служебного задания, срыва планов работодателя (вплоть до угрожающих последствий), у работодателя обычно возникает вопрос о возможности и способах взыскания с работника, направленного в загранкомандировку, но так и не пересекшего границу, уже понесенных работодателем расходов: суточных, оплаченных билетов, стоимости брони в отеле и т.д.

https://www.youtube.com/watch?v=uLHqkz1vSjw

В большинстве случаев в такой ситуации взыскать с работника понесенные работодателем расходы на его так и не состоявшуюся командировку не удастся.

Взыскать с работника средний заработок (сохраняемый за дни его командировки в соответствии со ст. 167 ТК РФ) за дни бесцельного путешествия в виде удержания из заработной платы будет невозможно, так как ТК РФ в ст. 137 не содержит таких случаев удержания из заработной платы.

Суточные, выплаченные работнику, не подлежат обратному взысканию (удержанию из заработной платы), так как они не являются вознаграждением за труд, не относятся к заработной плате, а носят компенсационный характер.

Выплата суточных не ставится в какую-либо зависимость от фактического выполнения работником трудовой функции, работнику следует выплачивать суточные за все дни его нахождения в командировке (см. разъяснения Роструда в письме от 30.04.

2008 № 1024-6).

Стоимость неиспользованных билетов, стоимость брони в отеле возможны ко взысканию как материальный ущерб работодателя при доказанности

— наличия прямого действительного ущерба, размера причиненного ущерба, отсутствия обстоятельств, исключающих материальную ответственность работника, а также (что немаловажно!) противоправности поведения (действия или бездействия) причинителя вреда, вины работника в причинении ущерба и причинной связи между поведением работника и наступившим ущербом. Последние два фактора в рассматриваемой ситуации доказать будет весьма трудно. Ведь доказывать придется факт, что работник знал об ограничениях на выезд, но не сообщил об этом работодателю.

Кроме того, в случае требований возмещения убытков в полном объеме, а не в размере среднего заработка работника, работодателю придется доказать соблюдение правил заключения договора о полной материальной ответственности (см. соответствующие разъяснения в п.

4 Постановления Пленума Верховного Суда РФ от 16.11.2006 г.

№ 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» (далее — Постановление Пленума Верховного Суда РФ № 52) или наличие иного случая полной материальной ответственности, предусмотренного ст. 243 ТК РФ.

Что касается расходов на проезд к месту вылета за границу, то их работодатель должен возместить работнику в любом случае (абз. 2 ч. 1 ст. 168 ТК РФ, абз. 1 п. 11, п. п.

12, 22 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.

2008 № 749), то есть даже если загранкомандировка не состоялась из-за невыпуска работника за границу в аэропорту/порту.

Вывод: при направлении работника в загранкомандировку работодатель может и не достичь цели выполнения служебного задания из-за невыпуска работника за пределы РФ в связи с наложенным ограничением. При этом взыскать с работника уже понесенные работодателем расходы в качестве убытков практически нереально, хотя некоторые расходы теоретически взыскать возможно.

2. Путаница с расчетами суточных при посещении во время командировки нескольких стран

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам коммерческих организаций, частных предприятий определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ (ч. 4 ст. 168 ТК РФ).

И только в отношении работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов РФ, федеральных государственных учреждений размеры указанных расходов определяются нормативными правовыми актами Правительства РФ; а в отношении работников, заключивших трудовой договор о работе в государственных органах субъектов РФ, работников государственных учреждений субъектов РФ, лиц, работающих в органах местного самоуправления, работников муниципальных учреждений — нормативными правовыми актами органов государственной власти субъектов РФ, нормативными правовыми актами органов местного самоуправления (части 2 и 3 ст. 168 ТК РФ).

Согласно части 1 ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

https://www.youtube.com/watch?v=gs-2Audv_t0

К иным расходам при командировании работника за пределы РФ, возмещаемым работодателем работнику в соответствии со ст.

168 ТК РФ, могут быть отнесены расходы на оформление заграничного паспорта, визы и других выездных документов, обязательные консульские сборы, расходы на оформление обязательной медицинской страховки, топливный сбор при авиаперелете, сбор за право въезда или транзита автомобильного транспорта (при следовании автотранспортом), иные обязательные платежи и сборы, а также расходы работника, связанные с обменом российских рублей на иностранную валюту (в случае выдачи аванса на командировку работодателем исключительно в рублях).

Однако путаница в подавляющем большинстве случаев случается в отношении расчета суточных.

В отношении загранкомандировок размер суточных актами, устанавливающими их размер, дифференцируется в зависимости от страны посещения. При сложных маршрутах командировок очень часто встречаются ошибки при исчислении суточных.

Правильно их рассчитать помогут следующие правила:

1) При следовании работника с территории РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию РФ дата пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются в рублях (п. 18 «Положения об особенностях направления работников в служебные командировки», утв.Постановление Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки» (далее — Положение).

2) Даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте.

3) Если работник в период командировки находился в нескольких зарубежных странах, то со дня выбытия из одной страны в другую (определяется по отметке в паспорте) суточные выплачиваются по норме, установленной для выплаты в стране, в которую он направляется (см. Письмо Минтруда РФ, Минфина РФ от 17.05.1996 № 1037-ИХ «О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу»).

Пример расчета суточных

Видео:Отправляют в командировку? Разбираем нюансыСкачать

Оформление командировки в 2021 году: пошаговая инструкция, заполнить документы онлайн

Мы разработали пошаговую инструкцию для оформления командировки в 2021 году. В статье есть образцы и бланки всех документов для отправки работника в командировку.

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку двух и более сотрудников

Нужны ли командировочные удостоверения в 2021 году

Командировочное удостоверение в 2021 году не действуют, на самом деле отмена произошла еще в 2015 году, когда постановлением Правительства РФ № 1595 внесли изменения в п. 7 постановления Правительства РФ от 13.10.

2008 № 749 «Об особенностях направления работников в служебные командировки», заменив требование об оформлении командировочного удостоверения условием о том, что фактический срок пребывания в командировке определяется на основании проездных документов.

Этим же постановлением полностью исключили и п. 6, тем самым сняв обязательство работодателя оформлять служебное задание для описания цели командирования сотрудника.

Вместе с тем, право выписывать командировочные листы никто не отнимал. Если работодатель решает именно таким документом подкреплять факт служебной поездки сотрудника, то бланк организация или предприниматель может разработать самостоятельно, а может взять за основу прежнюю форму Т-10.

Какие правила оформления командировок в 2021 году для внутренних и зарубежных поездок в части суточных

Суточные могут быть установлены любые, в т. ч. внутренним нормативным актам можно предусмотреть разный размер суточных для разных должностей, а также для разных мест командирования.

https://www.youtube.com/watch?v=IXfMTqMp-_0

Но при этом согласно норм ст. 217 НК РФ есть максимальный размер суточных, с которых не начисляется налог с доходов. Эти величины составляют 700 руб. для служебных поездок по России и 2 500 руб. для зарубежных командировок. Как начислить взносы со сверхлимитных суточных, информация в статье «Стало ясно, в какой момент начислять взносы с суточных».

С 1 января перечень документов для документов командировки изменился. Полный список смотрите в статье журнала «Упрощенка».

Документы на командировку

Командировки в 2021 году: оформляем и оплачиваем

Вести документы для командировки бесплатно онлайн вы можете в нашей программе Бухсофт. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

О том, как отправить сотрудника в командировку в 2021 году по России, расскажет небольшая шпаргалка в таблице:

| Основание для отправки в командировку | Письменное распоряжение руководителя |

| Дата начала командировки | Дата отъезда, подтверждаемая проездными документами или служебной запиской. |

| Дата окончания командировки | Дата приезда, подтверждаемая служебной запиской или проездными документами. |

| Размер суточных | 700 руб. (подп. 3 ст. 217 НК РФ) |

| Основание для начисления командировочных расходов | Авансовый отчет, документы о проживании и проезде, служебная записка |

Загранкомандировки в 2021 году : оформляем и оплачиваем

Для загранкомандировки шпаргалка такая:

| Дата начала загранкомандировки | Дата штампа о пересечении границы РФ (если командировка в страны, которые по условиям межправительственных отношений такой штамп не ставят, то дата определяется по проездным документам). |

| Дата окончания загранкомандировки | Дата, предшествующая дате штампа о пересечении границы (или аналогично – дате, определяемой по проездным документам). Суточные за день въезда начисляются по нормам для России. |

| Размер суточных | 2 500 руб. (подп. 3 ст. 217 НК РФ) |

| Основание для начисления командировочных расходов | Авансовый отчет, документы о проживании и проезде, служебная записка (есть две противоположные позиции Минфина и ФНС относительно необходимости перевода проездных документов и документов о проживании в зарубежных командировках, во избежание споров лучше сделать построчный перевод таких документов). |

Как оформить по шагам

Шаг 1. Оформите приказ на командировку по организации или ИП. Это может быть приказ по форме № Т- 9а или разработанный компанией самостоятельно. В документе указывается ФИО и должность работника, место назначения и срок командировки.

Шаг 2. Выдайте суточные.

Шаг 3. Факт отъезда зафиксируйте в табеле учета рабочего времени (формы № Т-12 и Т-13). Отсутствие работника по причине командировки обозначается кодом К. Количество отработанных часов указывать не нужно. Если работник в командировке привлекался к работе в выходной для него по основному месту работы день, то такой день в табеле нужно показать сразу двумя кодами — К и РВ.

Шаг 4. После возвращения работника получите с него авансовый отчет (форма № АО-1). В документе указывается, сколько средств было потрачено на цели поездки. К документу прилагаются все подверждающие документы (чеки, квитанции с гостиниц и др.).

Образцы основных документов для оформления командировки

Отчет по командировке в 2021 году для бухгалтерии должен содержать:

- авансовый отчет;

- документы, подтверждающие расходы на проживание;

- документы, подтверждающие расходы на проезд;

- иные документы, подтверждающие согласованные расходы (например, билет на выставку, целью которой и являлась командировка и т. п.).

В связи с отменой командировочных удостоверений для командировок оформляются такие документы:

1. Письменное распоряжение руководителя. Это может быть приказ по форме Т-9, но может быть и документ в произвольной форме. У нас вы можете скачать бланк приказа как для одного сотрудника, так и для нескольких.

https://www.youtube.com/watch?v=EWOFKXm4utY

Бланк приказа о направлении в командировку одного сотрудника

Бланк приказа о направлении в командировку двух и более сотрудников

2. В зависимости от установленной на предприятии процедуры может быть оформлено и командировочное удостоверение. У нас вы можете скачать его бланк, а также образец заполнения.

Бланк командировочного удостоверения

Образец заполнения командировочного удостоверения

3. Для подтверждения нахождения в командировке используются проездные документы, документы об оплате проживания или при отсутствии таковых, оформляется служебная записка. У нас на сайте вы можете скачать образец такой служебной записки.

Образец служебной записки

4. По завершении командировки составьте авансовый отчет.

Особенности оформления командировки генерального директора

Для генерального директора не предусмотрено никаких исключений. Оформление его служебной поездки оформляется по общим правилам. Соответственно и то, как отчитываться за командировку в 2021 году, не зависит от должности командируемого лица.

Единственная разница – внутренним нормативным актом организация может установить повышенные суточные директору предприятия, но вопрос налогообложения суточных при этом не изменится – вся сумма сверх нормы будет базой для расчета НДФЛ.

Особенности оформления однодневной командировки

Документальное оформление командировки в 2021 году, если она имела продолжительность всего один день, имеет одну особенность, связанную с начислением суточных.

Для однодневной деловой поездки без пересечения границы РФ суточные не предусмотрены. Для служебной поездки длительностью в один день заграницу предусмотрены суточные в пределах 50% от нормы (п. 20 постановления № 749).

Напомним, что размер суточных работодатель может установить любой на свое усмотрение, но если эти суточные превышают норму, то с них придется уплатить НДФЛ.

В остальном требования по составу документов идентичны командировке нормальной продолжительности.

Если командировка на своей машине, то какое подтверждение вместо проездных документов?

Для командировки 2021 года новые правила учета подразумевают возможность подтвердить поездку без проездных документов служебной запиской с приложенными чеками на бензин, например.

Если нет и чеков на бензин, то для определения сроков командировки опираются на документы о проживании или только на информацию, полученную из служебной записки сотрудника.

В этом случае сроки не могут выходить за пределы первоначально указанным в распоряжении руководителя.

Если командировка на служебном автомобиле, то какое подтверждение вместо проездных документов?

Если поездка осуществляется на служебном автомобиле, то ситуация проще, чем с личным транспортом. На служебный автомобиль в обязательном порядке оформляется путевой лист, который содержит даты начала и окончания поездки. С 15 декабря в путевых листах стало больше обязательных реквизитов, подробности в статье «Обновите формы путевых листов».

Порядок оформления командировки в 2021 году

Порядок, предусмотренный при направлении сотрудника в служебную поездку, регулируется уже упомянутом постановлении № 749.

Кроме того, порядок выплаты суточных и иных возмещений расходов, связанных с командировкой, установлен в ст. 168 ТК РФ. Как уже было отмечено выше, организация или предприниматель вправе оформлять командировочное удостоверение, как и прежде до 2015 года.

Бухучет командировочных расходов в 2021 году

Получив подтверждение командировочных расходов в 2021 году, бухгалтер сделает такие проводки:

- Дт 20, 23, 26, 44 и иные счета учета затрат Кт 71 – отражаются все расходы, включая суточные;

- Дт 71 Кт 50 – выдан перерасход по авансовому отчету;

- Дт 50 Кт 71 – возврат подотчетной суммы;

- Дт 70 Кт 68 – удержан НДФЛ с суточных сверх нормы (удержание будет происходить из ближайшей заработной платы, начисленной этому сотруднику).

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2021».

23 декабря — последний день акции

Видео:Право отказа от командировки с 30.11.2021 - Елена ПономареваСкачать

Командировка за границу оформление

Для стран дальнего зарубежья не оформляют командировочное удостоверение. Суточные при однодневных деловых поездках за рубеж выплачивают в половинном размере. Иностранные подтверждающие документы следует переводить.

Оформляют ли командировочное удостоверение для стран дальнего зарубежья? – Нет.

Как выплачиваются суточные при однодневных деловых поездках за рубеж? – В половинном размере.

Надо ли переводить иностранные подтверждающие документы? – Да.

Шаг 1. Готовим служебное задание

Служебное задание на командировку. Оно утверждается работодателем, в нем указывается цель командировки работника, место назначения и срок.

Особенность этого документа в том, что он заполняется в два этапа: до отъезда работника в командировку и по возвращении из нее.

Сначала служебное задание должен подписать руководитель того структурного подразделения, в котором работает командируемый. Затем задание утверждает руководитель учреждения.

www.kdelo.ru

Дополнительный образец в электронной версии статьи: служебное задание для направления в командировку и отчет о его выполнении

Шаг 2. Издаем приказ о направлении в командировку

В качестве основания для отправления в командировку, как правило, указывается служебное задание. Образец приказа на стр. 74.

Шаг 3. Выдаем денежный аванс работнику

Он потребуется для оплаты расходов по проезду и найму жилья, а также иных трат, связанных с проживанием вне места постоянного жительства (суточные). Размер аванса рассчитывается с учетом сумм, установленных в коллективном договоре (локальном нормативном акте).

Командировка за рубеж предполагает определенные расходы для работника в иностранной валюте. Поэтому выдача аванса имеет некоторые особенности.

Итак, аванс на командировку за рубеж можно выдать как в иностранной валюте, так и в рублях для того, чтобы работник сам приобрел наличную валюту в обменном пункте.

Кроме того, аванс работнику можно выдать либо наличными из кассы, либо в безналичном порядке.

https://www.youtube.com/watch?v=NNvkXgNN9Fg

Узнайте об оплате командировки в выходные дни

Совет

Чтобы работник мог оплачивать расходы за рубежом или снимать валюту через банкоматы, удобно аванс перечислить ему на банковскую карточку

| Документ | Поможет вам |

| Статья 168 Трудового кодекса | Определить расходы, которые работодатель обязан возместить работнику в связи с командировкой |

| Положение «Об особенностях направления работников в служебные командировки», утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749) | Правильно определить порядок направления сотрудника в командировку |

| Постановление Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» | Правильно оформить документы на командировку |

| Приказ Минздравсоцразвития России от 11 сентября 2009 г. № 739н | Определить порядок учета командированных работников |

Шаг 4. Оформляем командировочное удостоверение*

По общему правилу командировочное удостоверение для командировки за рубеж оформлять не нужно.

Исключение – командировки в страны СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы.

В этом случае даты пересечения государственной границы России при следовании с нашей территории (и на нашу территорию) определяются по отметкам в командировочном удостоверении (оформляется как при внутренней командировке).

Дата пересечения государственной границы (время пребывания работника в зарубежной командировке) определяет момент, с которого суточные должны выплачиваться в иностранной валюте.

Если же командировка планируется в страны СНГ, работник кадровой службы должен проверить, к какой категории относится страна назначения. Так, в соответствии с заключенными межправительственными соглашениями не проставляются отметки о пересечении границы при командировках в Азербайджан, Армению, Белоруссию, Казахстан, Киргизию, Молдову, Таджикистан, Узбекистан, Украину.

Командировочное удостоверение (в тех случаях, когда его оформление необходимо) заполняют в одном экземпляре. Документ также готовят в два этапа. Сначала заполняется только лицевая сторона и первая запись о выбытии на оборотной стороне. После возвращения работника из командировки заполняется оставшаяся часть документа.

www.kdelo.ru

Дополнительные образцы в электронной версии статьи: командировочное удостоверение, авансовый отчет

Шаг 5. Заполняем журнал учета командировок

Работников, направляемых в служебную командировку, регистрируют в специальном журнале учета работников, выбывающих из командирующей организации (образец выше).

В журнале указывают фамилию, имя, отчество командированного работника, дату и номер командировочного удостоверения (при поездке в страны СНГ), наименование организации, в которую он командирован, и пункт назначения.

Шаг 6. Оформляем авансовый отчет

По возвращении из служебной командировки работник не позднее трех рабочих дней должен составить отчет о выполнении служебного задания (дозаполнить графу 12 в служебном задании) и представить в бухгалтерию авансовый отчет о командировочных расходах с оправдательными документами. Например, подтверждающие расходы по найму жилого помещения / на проезд до места назначения и обратно, уплату сборов за услуги аэропортов, иных комиссионных сборов.

Остаток денежных средств свыше суммы, использованной согласно авансовому отчету, работник обязан вернуть не позднее трех рабочих дней после возвращения из командировки.

Ошибка

На время передвижения по территории России работнику, командированному за рубеж, суточные выплачены в иностранной валюте

Как правильно

В соответствии с Положением № 749 на время передвижения по территории России суточные должны выплачиваться по норме, установленной для командировок по России (в руб.) (например, при въезде в Россию – со дня пересечения границы, включая этот день)

Что будет, если…

В этом случае работодатель может быть подвергнут административному наказанию за нарушение валютного законодательства в виде штрафа в размере от трех четвертых до одного размера суммы незаконной валютной операции (в соответствии со ст. 15.25 КоАП РФ). Однако стоит сказать, что риск применения этого вида наказания на практике весьма невелик.

Шаг 7. Рассчитываемся с работником

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом работодателя (например, положением о командировках).

Совет

Установите размер суточных в коллективном договоре или ином локальном нормативном акте по тем странам, куда планируются деловые поездки

https://www.youtube.com/watch?v=JONH_CzBK5Q

Положение предусматривает некоторые особенности при расчете суточных работнику, направленному в командировку за рубеж:

- за время следования по территории РФ суточные выплачиваются по норме работодателя для командировок по России (то есть в руб.);

- со дня пересечения границы при выезде из России (включая день пересечения границы) – по норме, установленной для страны, в которую направляется командированный работник (в валюте той страны, куда работник направляется);

- со дня пересечения границы при въезде в Россию (включая день пересечения границы) – по норме, установленной для командировок по России (в руб.);

- если за время командировки работник посещает несколько стран – суточные за день пересечения границы между государствами выплачиваются по нормам той страны, в которую направлен работник.

Пример

Харламов А.В., специалист по внедрению программы автоматизированного бухгалтерского учета, направляется в командировку в компанию N в г. Вена, Австрия, а затем в компанию S в г. Мюнхен, Германия. Его поездка распланирована следующим образом:

- 1 сентября 2010 г. – вылет из Москвы в Вену (Австрия);

- 2–4 сентября 2010 г. – пребывание в Вене (Австрия);

- 5–7 сентября 2010 г. – пребывание в Мюнхене (Германия);

- 8 сентября 2010 г. – вылет из Мюнхена в Москву.

www.kdelo.ru Статьи в тему: «Отправляем сотрудника в командировку за рубеж» (№ 5, 2008)

«Загранкомандировки по-новому» (№ 1, 2009)

За указанные периоды Харламову А.В. будут выплачены суточные в следующем порядке:

- 1–4 сентября 2010 г. – 90 евро в сутки (норма суточных, установленная работодателем для Австрии);

- 5–7 сентября 2010 г. – 85 евро в сутки (норма суточных, установленная работодателем для Германии);

- 8 сентября 2010 г. – 700 рублей в сутки.

В нашем примере работник планирует посетить две страны, являющиеся участниками Шенгенского соглашения. Определить день пересечения границы между этими государствами по отметкам в паспорте будет невозможно, так как пограничный контроль между Австрией и Германий не осуществляется.

Как тогда Харламов А.В. может подтвердить свое время пребывания на территории Австрии и Германии? Исходя из сложившейся практики оформления командировок в качестве подтверждающих документов можно предъявить проездные билеты (из Австрии в Германию), счета за проживание в гостинице.

Запомните главное

Отмечают эксперты, которые приняли участие в подготовке материала:

Татьяна БУКВИЧ,

начальник юридического отдела ООО ЧОА «Щит и меч» (г. Сургут):

– В загранкомандировку можно отправить не всех. Так, запрещается направлять в командировки работников в период действия ученического договора (если командировка не связана с ученичеством), работников в возрасте до 18 лет и беременных женщин (ст. 203, 259 и 268 ТК РФ).

🎥 Видео

Командировочные #FactorAcademy#ШпаргалкаБухгалтераСкачать

Служебные командировкиСкачать

Командировка - Елена А. ПономареваСкачать

Командировки 2022: как оформить, оплатить, отчитатьсяСкачать

Учёт заграничных командировокСкачать

Режим работы в командировке - Елена ПономареваСкачать

Сверхурочная работа в командировке - Елена ПономареваСкачать

Урок "Оформление командировки в 1С ЗУП 8.3"Скачать

Ожидая мужа из командировки, Юлия ответила на странный звонок. В трубке послышался женский голос...Скачать

Командировки в 2023 году: что новогоСкачать

КАК СЛУЖАТ ВОДИТЕЛИ В АРМИИ?Скачать

Запрет на служебные командировкиСкачать

Оплата дней командировки по среднему заработкуСкачать

Проверка правильности направления работников в служебные командировки и служебные поездкиСкачать

ТОП-7 трудовых прав, о которых вы НЕ ЗНАЕТЕСкачать

Без посредников. Алексей Венедиктов* / 06.03.24Скачать

Не дождавшись в канун дня рождения неверного мужа из командировки, медсестра пустила в дом бродягу..Скачать