Одним из компонентов расширенного соцпакета считают ДМС, которое оформляется с помощью работодателя.

Добровольный характер медстрахования позволяет работникам получить специализированное качественное обслуживание при заболеваниях, а работодателю устранить большинство проблем из-за болезней специалистов.

Благодаря программе дополнительного страхования сотрудники имеют возможность получать своевременную помощь в хороших клиниках, что уменьшает срок нахождения на больничном. Это момент важен и для работников, и для работодателя, который получает дополнительные льготы при обеспечении сотрудников.

- Что такое полис ДМС

- Какие преимущества дает добровольное медицинское страхование

- Для компании

- Для сотрудников

- Как оформляется договор

- Как пользоваться ДМС

- Что будут лечить по ДМС

- Договор ДМС: на что обратить внимание при подписании — MEDS

- Что должно быть обязательно указано в договоре

- Нюансы заполнения медицинской анкеты

- На какие пункты в договоре стоит обратить внимание

- Скрытые моменты, на которые необходимо обратить внимание при покупке ДМС

- Заключение договора ДМС

- Выбор страховщика

- Оформление полиса

- Что должно входить в состав программы ДМС?

- Заключение

- Что такое добровольное медицинское страхование для сотрудников: условия, программы и как оформить в 2021 году

- Что это такое ДМС

- В чём выгода дмс для организации

- Что такое ДМС для сотрудников

- Как оформить

- Где оформить

- Стоимость ДМС (ТОП – 5 предложений от страховщиков)

- Договор добровольного медицинского страхования (ДМС) — образец, кто заключает, что это такое

- Отличие договора ОМС от ДМС

- Должен содержать

- Срок действия договора

- Численность и имена застрахованных лиц

- Виды страховых случаев

- Размер, сроки и порядок внесения страховых взносов

- Размер страховой суммы

- Права, обязанности и ответственность сторон

- Обязанности страховщика

- Страхователь обязан

- Порядок заключения

- Кто заключает

- Коллективный договор

- Индивидуальный

- Образец договора добровольного медицинского страхования

- : Добровольное медицинское страхование

Что такое полис ДМС

Полис с добровольным страхованием имеет расширенные функции по отношению к обычному обязательному варианту. Главным отличием будет расширенный список медуслуг.

Условия определяют при заключении договора в форме специальной программы. Она включает в себя следующие аспекты:

- виды помощи медицинского типа, которые будут оказаны;

- дополнительная помощь;

- учреждение, которое назначено ответственным за оказание услуг, прописанных в соглашении;

- сумма страховки.

Воспользоваться услугами страховки можно только при прописанном случае страхового характера, то есть при остром заболевании, травме или ином регламентированном случае. Но есть ограничение по сумме, прописанной в документах, то есть сверхрасходы оплачиваются самостоятельно.

Стоит учесть, что к страховой ситуации не будет относиться профилактическое обследование, которое проводится по желанию самого работника. Этот же момент относится к услугам, которые нецелесообразны или не предусмотрены документами.

Какие преимущества дает добровольное медицинское страхование

Есть несколько преимуществ, которые могут проявляться в отношении сотрудников или самой компании.

В первую очередь это дополнительная социальная гарантия для работника и возможность получить медуслуги сверх тех, которые получают по стандартному медполису.

Дополнительно стоит учитывать, что привилегии имеют ряд положительных последствий для всех участников. Относительно медучреждения это проявляется в дополнительном доходе.

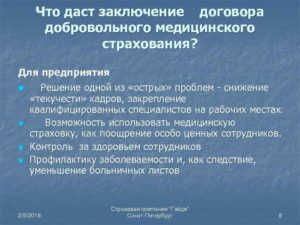

Для компании

Почти любая страховая компания имеет разработанные пакеты услуг в виде ДМС для различных организаций, в том числе относящихся к малому бизнесу и имеющих всего несколько работников. Для более крупных компаний предложения могут включать полноценный набор предложений с расширенным списком услуг.

Существует три основные причины, по которым медстрахование работников в дополнительном виде для организации выгодно:

- улучшение условий труда для сотрудников, что происходит с расширением социального пакета;

- доппакет страхования позволяет привлечь для трудоустройства новых сотрудников;

- уменьшается налогооблагаемая доля бюджета в виде прибыли предприятия.

Первые два пункта относятся к социальной сфере и привлекательности компании на рынке труда. Но в отношении третьего пункта установлено несколько правил:

- договор страхового типа действителен уже больше календарного года;

- финансы, которые идут в счет программы ДМС, включены в расходы, не имеющие сборов, не превышают 6% от общего размера расходов, необходимых для оплаты труда. Исключением в данном правиле будут выплаты по страховке сотрудникам за штатом;

- учет выплат производится или по расходам компании, которая оплачивает услуги и переводит средства в страховую организацию, или по каждому работнику компенсируются затраты на получение медуслуг.

Читать так же: Закон Яровой в 2021-2021 году

По законодательству нет ограничений по выбору программы, поэтому компания может мотивировать своих сотрудников не только повышением в должности, но и улучшением страховых условий.

https://www.youtube.com/watch?v=BN2wy3g4y4Y

Стоит учесть, что при увеличении срока страхования ежемесячное обслуживание договора уменьшается.

Статья 3 Трудового кодекса РФ «Запрещение дискриминации в сфере труда»

Для сотрудников

Для сотрудников есть ряд преимуществ при использовании на месте трудоустройства ДМС. Среди них:

- быстрое получение необходимых медуслуг и помощи;

- возможность пройти диагностику и обследование;

- консультация у специалистов узкого профиля;

- стационарное лечение;

- вызов врача.

Кроме этого, работник может рассчитывать и на более широкий спектр услуг, если есть об этом договоренность с руководством организации. Примером может служить лечение в санаторно-курортной зоне, медобслуживание членов семьи, а также услуги стоматолога.

Как оформляется договор

Оформление договора требует наличия всего двух участников, одним из которых является страхователь, то есть организация с сотрудниками, и страховщик, представленный страховой компанией.

В обязательном порядке в документе указываются следующие моменты:

- сумма страховки, которая выплачивается предприятию при наступлении страхового случая;

- премия страхового типа, в виде расходов перечисляемых страховщику;

- перечень лиц из числа сотрудников, имеющих право на дополнительную помощь;

- все варианты выплаты средств и риски, а также перечень условий для каждого случая, которые будут предоставлены;

- ограничения при необходимости, например, при определенной возрастной группе;

- дата начала действия. Это может быть день подписания или определенная согласованная дата.

Дополнительно бланк должен иметь подписи и печати сторон.

Требуется помнить, что страховые взносы учитываются в том периоде отчетности, в котором они были перечислены. Но есть нюанс. При единовременном платеже и действии договора дольше одного периода отчетности расходы будут распределены равномерно по всем периодам. Этот момент должен быть указан в договоре.

Еще одним важным моментом для отчетности считается отсутствие взносов ДМС в расчетах налогообложения по доходу физлица. Это правило распространяется и при оказании помощи членам семьи.

Читать так же: Закон о паллиативной помощи России в 2021-2021 году

В отношении ОСС, то есть обязательного соцстрахования, расходы по договору с длительностью более 12 месяцев, не будут иметь отчислений.

Работодателям рекомендуется прописывать все нюансы при оформлении договора. Например, будут ли получать обслуживание внештатные сотрудники, а также какие условия действия, если сотрудник уволен или вышел на пенсию во время оплаченного периода.

Такой подход позволит избежать дополнительных затрат и недоразумений. Весь договор не должен иметь двойственных фраз или выражений. Также необходимым будет отсутствия фактических ошибок.

Примером может служить ошибка в фамилии физлица, которая может привести к отказу в обслуживании.

Как пользоваться ДМС

При наличии ДМС обращение за помощью производится двумя способами. Первым вариантом является выдача страховой физлицу перечня медучреждений, которые участвуют в программе. При обращении туда не требуется сообщать дополнительно страховщику информацию о посещении.

Второй вариант считается более прагматичным. Клиент осуществляет звонок в страховую по специальной горячей линии и объясняет проблему. Оператор подбирает доступный перечень учреждений для данного случая и передает информацию клиенту. Также в такой ситуации возможна консультация по возможному обслуживанию и списку страховых случаев.

При втором варианте клиент получает информацию о необходимых ему услугах и специалистах. Такой подход удобен для лиц, которые редко пользуются медицинскими услугами и не знают особенностей учреждений медицинского типа.

Что будут лечить по ДМС

ДМС не относится к неограниченным программам, то есть всегда есть определенный перечень медуслуг, которые будут предоставлены.

https://www.youtube.com/watch?v=GJcabNU8YWA

В большинстве ситуаций работодатель оформляет базовый пакет, который защищает сотрудников от медицинских трат при болезни или травме.

Существует три типа пакетов с помощью. Еще одним вариантом будут эксклюзивные условия, но это редкость, так как требуется долговременное сотрудничество между двумя крупными организациями.

Наиболее распространенным пакетом будет базовый. Примером базового уровня может служить общий перечень возможностей, то есть медуслуги будут иметь бесплатный аналог в госучреждениях.

При стандартном базовом варианте доступно амбулаторное лечение, вызов врача на дом, доступ к специалистам установленных медучреждений, консультации специалиста узкого профиля, а также обычный тип обследования. Этот вариант позволяет получать больничный лист и экстренную медпомощь. Главным нюансом базового пакета будет ограниченность посещений и услуг.

В расширенную программу обычного добавляют медуслуги узких специалистов, медстраховки при поездках, вызов личного врача и санаторно-курортное лечение. При таких программах количество посещений медучреждений не ограничено.

При полной устанавливается полноценный выбор возможностей, но стоит учитывать, что страховщики могут иметь разные пакеты и вносить изменения в перечень предоставляемой помощи до момента подписания соглашения.

Читать так же: ФЗ о тишине в 2021-2021 году

Особенностью считается отсутствие пунктов при повышенном риске.

Например, если человек имеет хроническое заболевание, то в этом пункте могут отказать во время согласования списка ситуаций.

Если работник заболел раком или иным опасным заболеванием, то оказывается только экстренная и неотложная помощь. За все остальное придется платить самостоятельно.

В виде медстрахования добровольного характера подразумевается получение дополнительной помощи в медучреждениях. Страхователем является организация, которая вносит взносы за своих работников. При наступлении прописанного в соглашении страхового случая человек получает необходимую помощь. Но стоит учитывать, что каждый тип пакета имеет разные условия.

Договор ДМС: на что обратить внимание при подписании — MEDS

Узнайте стоимость вашего полиса медицинского страхования Перейти

Оформляя договор медицинского страхования, не стоит спешить его подписывать. Каждый пункт необходимо изучить очень внимательно: при детальном рассмотрении может оказаться, что за весьма солидную сумму ваш полис не покрывает необходимые услуги.

Что должно быть обязательно указано в договоре

Страховые компании предлагают клиентам на выбор несколько программ добровольного медицинского страхования. Это могут быть типовые полисы (от бюджетных до элитных) или программы-конструкторы — с возможностью добавления или исключения определенных пунктов.

В каждом договоре должны быть обязательные пункты:

- Предмет договора страхования. Страховщик обязывается возместить расходы на определенные услуги: вызов и консультации врача, госпитализация, проведение диагностики, вызов скорой, посещение узких специалистов и др. Те услуги, которые не включены в перечень, договором не оплачиваются. Указаны количество услуг за определенный период или сумма возмещения.

- Страховой случай. Договор вступает в силу только при наступлении страхового случая: обстоятельств, прописанных в договоре, при которых выплачивается сумма возмещения. Это может быть травма на производстве или по дороге на работу (несчастный случай), инвалидность, беременность и роды, профессиональное заболевание или обострение хронического и др.

- Размер страховой суммы. При наступлении страхового случая СК выплачивает клиенту денежную компенсацию в размере, предусмотренном договором — но только при соблюдении всех его условий. От размера этой суммы будет зависеть и стоимость полиса — чем она больше, тем дороже договор ДМС.

- Размер страхового платежа. Это и есть стоимость полиса, или страховая премия — ее страхователь вносит при заключении договора полностью или частями в оговоренные сроки.

- Сроки выплаты страхового платежа. При краткосрочном медицинском страховании (на год или 6 мес.) это может быть единовременная сумма. Если договор длится дольше, то и платеж будет больше. Поэтому для облегчения выплат клиенту страховщик разбивает всю сумму на несколько частей и определяет сроки их внесения.

- Срок, в который начинает действовать полис ДМС. Действие медицинской страховки не начинается сразу после подписания документа. Компании указывают эти сроки отдельно — как правило, это 2 недели. За рубежом в крупных СК этот период может составлять даже 3 месяца. Таким образом страховщик пресекает попытки недобросовестных клиентов вылечиться даром.

- Права и обязанности сторон. В пункте подробно перечислены права и обязанности страховщика, страхователя и застрахованного лица (если договор составлен не на страхователя). Несоблюдение одного из пунктов может повлечь за собой отказ СК выплатить компенсацию при наступлении страхового случая.

Договор ДМС может содержать как минимальный пакет услуг, так и расширенный перечень — по желанию клиента. В последнем случае стоимость полиса будет выше.

Нюансы заполнения медицинской анкеты

Чтобы определить уровень вашего здоровья, в СК попросят заполнить медицинскую анкету. После этого специалисты компании оценят все показатели и, возможно, применят повышающий коэффициент при выставлении окончательной стоимости полиса. Значение коэффициента может варьироваться от 1 до 6-7 в зависимости от количества и тяжести указанных заболеваний, возраста, пола и др.

https://www.youtube.com/watch?v=zFs9rN-HjwE

Особенности заполнения анкеты:

- Четко и разборчиво заполняйте документ, а при подаче анкеты онлайн подчеркивайте пункты «да» или «нет», т. к. выделение цветом при распечатке может стать незаметным.

- Указывайте хронические заболевания, которые диагностированы врачом, только те, которые указаны в медицинской карте.

- Если речь идет о вызове скорой или неотложной помощи, то СК, как правило, интересуют только последние 2 года.

- Недиагностированные заболевания, носящие разовый характер, давно вылеченные или только предрасположенность к ним, в анкете можно не указывать.

- Заболевание — это состояние, при котором вы принимали выписанные врачом лекарства, и он поставил официальный диагноз.

Все сведения, указанные в анкете, должны быть правдивыми. При обнаружении скрытых заболеваний компания вправе аннулировать страховку.

В некоторых СК предлагают пройти предварительное медицинское обследование. Оплата за такую диагностику проводится клиентом, однако компания компенсирует сумму при условии, что обследование не выявит никаких патологий.

На какие пункты в договоре стоит обратить внимание

Каждая программа медстрахования имеет свои условия, которые необходимо изучить очень внимательно.

В первую очередь стоит проверить следующие пункты:

- Что входит в список страховых случаев. Только при наступлении ситуации из этого перечня договор вступает в силу. Для медицинского страхования это может быть травма, отравление, острое заболевание (или обострение хронического), несчастный случай и др.

- Что входит в список исключений. Вам не оплатят ущерб, если ситуация будет из списка исключений: умышленное причинение вреда своему здоровью; травмы, полученные в состоянии алкогольного (наркотического) опьянения или при осуществлении противоправных действий; самолечение; заболевание, начавшееся до оформления полиса и др. В каждом случае список может быть другим.

- Ограничено ли количество конкретных анализов и процедур. Ограничения могут касаться не только количества, но и периода, в который предоставляются услуги. Например, сдача анализов в течение года только 2 раза.

- Доступно ли медикаментозное сопровождение. Директор по развитию личных видов страхования «СК Країна» Атаманенко Раиса советует включить опцию расширенного медикаментозного обеспечения: в случае возникновения профильного заболевания страховка покроет расходы на лекарства.

- Какие клиники будут вам доступны. Страховые компании заключают договора как с частными, так и с государственными клиниками. Услуги последних дешевле, однако качество их ниже. От стоимости услуг будет зависеть конечная цена полиса. Немаловажное значение играет нахождение учреждений по отношению к месту проживания клиента.

- Придется ли каждый раз согласовывать визит к врачу со страховой или возможен прямой доступ. Узнайте, есть ли в компании собственная служба ассистанса или она сотрудничает со сторонним сервисом. В первом случае получение медицинской помощи будет происходить намного быстрее. Возможно, даже без непосредственного участия страховой.

- Полис ДМС работает только в городе проживания или по всей стране. Территория действия договора указывается отдельно и зависит от величины компании: чем она крупнее, тем шире ее возможности.

Внимательно изучите сроки подачи документов на возмещение ущерба: они могут быть ограничены, а при несоблюдении правил компания на этом основании может отказаться от выплат.

Страховщик обязан ознакомить страхователя с условиями и правилами страхования и осуществить страховую выплату в срок, указанный в договоре.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Хотите узнать, сколько будет стоить полис медицинского страхования?

Ответьте на несколько вопросов на сайте и узнайте стоимость полиса ДМС в самых надежных страховых компаниях Украины для вас, вашей семьи или вашего коллектива прямо на сайте.

Узнать стоимость страховки

Скрытые моменты, на которые необходимо обратить внимание при покупке ДМС

Владение базовыми правилами оформления страховки поможет потенциальному страхователю правильно выбрать страховщика для сотрудничества.

Оценка собственных рисков, связанная с вероятностью наступления конкретных заболеваний, позволит выбрать такую страховую программу, которая бы смогла покрыть все расходы при наступлении страхового случая.

Как определиться с выбором ДМС, и на какие параметры страхователя лучше ориентироваться при этом? Какие существуют скрытые моменты, на которые стоит обратить внимание потенциальному страхователю, чтобы избежать недоразумений со страховщиком в будущем периоде?

Заключение договора ДМС

Поскольку целью оформления страхового договора является гарантия обеспечения финансовой стабильности страхователя в будущем периоде в случае его болезни, на лечение которой нужно выделение немаленькой суммы денежных средств, то при подписании соглашения необходимо обратить внимание на размер страхового покрытия.

Согласно статистической информации, стоимость лечения заболевания средней тяжести обходится пациенту в 400 000 рублей. Поэтому величина покрытия не должна быть меньше этой суммы.

Выбирая программу, в которой предусмотрено меньшее значение параметра, страхователь должен понимать, что он наверняка столкнется с ограничениями в объем предоставленных услуг.

Потенциальным страхователям, возраст которых превысил 35 лет, не рекомендуется ориентироваться на упрощенные страховые программы с ограниченным наполнением. При выборе таких продуктов при наступлении страхового случая, не будут компенсированы расходы в полном объеме, а затраты на оформление страховки будут не сопоставимы с выплатами.

https://www.youtube.com/watch?v=kVlrV2m24vQ

Страховые программы с небольшими покрытиями актуальны только для здоровых людей, которые уверенны в том, что в ближайшее время им не понадобятся серьезные медицинские вмешательства.

По этой причине, прежде чем оформлять договор, рекомендуется оценить состояние своего здоровья посредством прохождения диагностического медицинского осмотра.

Его заключение также будет подтверждать достоверность информации, отображенной в анкете перед подписанием соглашения.

Выбор страховщика

Крупные страховщики сотрудничают в основном с коммерческими клиниками, отличающимися оснащением современным диагностическим и лечебным оборудованием, а также высококвалифицированным персоналом.

Страховые компании вправе самостоятельно контролировать уровень сервиса, поэтому доверившись крупному страховщику, можно с большей долей вероятности рассчитывать на получение качественной помощи.

Многие страхователи выбирают страховщика по расположению клиники, с которой у него оформлен договор обслуживания. При этом они ориентируются на месторасположение лечебного учреждения вблизи дома или работы.

Не стоит придерживаться таких ориентиров, поскольку главное в договоре не удобство, а качество оказанной услуги и экономия на ней собственных средств.

Выбирать клинику необходимо на длительный временной период, учитывая оптимальное соотношение таких параметров, как цена-качество.

Оформление полиса

Прежде чем оформлять страховой договор, страхователь должен оценить слабые места своего организма и определить его предрасположенность к определенным заболеваниям. В случае затруднений с идентификацией потенциальных болезней, рекомендуется проконсультироваться с врачами.

При ознакомлении со страховой программой, необходимо убедиться в том, что в ее условиях предусмотрено покрытие услуг нужных докторов. В программах с минимальным наполнением включена медицинская помощь основных врачей, а услуги узких специалистов могут быть не учтены.

Страхователю рекомендовано обратить внимание на разделы договора и убедиться, что необходимые и желаемые услуги покрываются страховкой. В их перечень можно включить:

- Лабораторные анализы и дополнительные исследования;

- Скорая помощь;

- Вызов врача на дом;

- Услуги стоматолога;

- Экстренный стационар;

- Патронаж, при оформлении продукта для ребенка.

Не стоит экономить на здоровье, поскольку от него зависит качество жизни человека.

Поэтому страхуя свое будущее, следует обратить внимание на расширенные программы, и, при наличии финансовых средств в достаточном количестве, остановить свой выбор на них.

Страховки с ограничениями никогда не покрывают расходов в полном объеме даже на самые простые заболевания, поскольку по такому полису оплачиваться могут только консультации.

Что должно входить в состав программы ДМС?

Изучая программу страхования, необходимо убедиться, что ее условия соответствуют желаемым параметрам, а в полис включены стандартные положения, регламентирующие, уточняющие и ограничивающие порядок взаимоотношений и долю ответственности каждой стороны. В страховом договоре должны присутствовать разделы, об актуальности которых страхователи часто не задумываются. В них необходимо раскрыть основные принципы сотрудничества в сферах:

- Ограничений или отказа в обслуживании при наличии хронических заболеваний;

- Анкетирования перед подписанием договора и при его пролонгировании;

- Диагностики перед подписанием соглашения и в период его действия;

- Стоимости полиса, формирующейся на основании повышающего коэффициента, величина которого зависит от медицинской характеристики клиента с учетом его пола, возраста и наличия хронических заболеваний;

- Порядка проведения финансовых взаиморасчетов;

- Срока начала и окончания действия полиса.

Обязательной процедурой перед подписанием страхового договора, является анкетирование клиента с целью сопоставления параметров его здоровья требованиям программы. Практически все разделы документа заполняются лично претендентом на страховку без необходимости документального подтверждения.

Недостоверно введенная в анкету информация может стать причиной признания договора недействительным при наступлении страхового случая. Полисом невозможно воспользоваться на следующий день. Как правило, все страхователи предусматривают в договоре начало его действия только после завершения периода ожидания.

Для ДМС он обычно составляет две недели, однако о более точных параметрах следует узнать из условий полиса.

Заключение

Правильно выбранная страховая компания и ее программа могут стать надежной финансовой подушкой в жизни страхователя в случае выявления у него заболевания, на лечение которого необходимы денежные средства.

Для получения гарантий в будущем периоде недостаточно оформления полиса.

Важно правильно подобрать условия сотрудничества, которые должны быть ориентированы на возможные риски страхователя, а в договоре должны быть отражены все нюансы сотрудничества, которые могут стать актуальными при наступлении страхового случая.

Что такое добровольное медицинское страхование для сотрудников: условия, программы и как оформить в 2021 году

› Медицина › ДМС

Получение хороших результатов в бизнесе – цель любого коммерческого предприятия.

Для её реализации привлекают лучших специалистов, создают комфортные условия труда, принимают меры для оперативного восстановления здоровья при временной нетрудоспособности.

Заключение договоров добровольного медицинского страхования (ДМС) эти вопросы решает полной мерой. Что такое ДМС для сотрудников, какие преимущества оно предоставляет, раскрывается ниже.

Что это такое ДМС

ДМС – представляет страховое покрытие по оказанию медпомощи, не вошедшей в базовую и территориальные программы обязательного медицинского страхования (ОМС), а также выплату компенсаций при несчастных случаях. Особенности добровольного медицинского страхования представлены следующим:

- Страхователи представлены частными и юридическими лицами:

- частные, при заключении договора ДМС для восстановления личного здоровья или лечения членов семьи;

- юридические, при оформлении корпоративного полиса ДМС для восстановления здоровья сотрудников предприятия (организации).

- Застрахованными лицами в договорах ДМС могут выступать сотрудники предприятий (включая руководителей, учредителей), родственники, сам страхователь.

- Перечень медпомощи, а также размер страхового покрытия зависит от условий, закреплённых договором страхования (размер страховых премий, порядок их внесения, список услуг, количества застрахованных лиц и прочее).

Медпомощь и иные услуги (например, реабилитационного характера) застрахованным лицам предоставляется лечебными учреждениями, с которыми, конкретной страховой компанией заключены соглашения ДМС.

В чём выгода дмс для организации

Страховщиками предлагается корпоративное ДМС с пакетами медпомощи и услуг, учитывающих индивидуальные особенности предприятий. Малые предприятия могут заключить коллективные договора страхования даже при наличии двух работников. К основным выгодам введения страхования относят следующие:

- создание комфортных условий сотрудникам предприятия, уверенность — проявлена забота о состоянии их здоровья, что конечным итогом увеличивает мотивационную составляющую труда, вызывает уважение к руководству предприятия и лояльность к методам управления;

- повышает имидж, увеличивает возможность конкуренции при наборе сотрудников высокого уровня профессиональной подготовки, среди предприятий с аналогичным родом деятельности;

- снижение части прибыли, облагаемой налогами.

Очевидность первых двух утверждений не вызывает сомнений. В части щадящего налогообложения следует учитывать, что включение механизмов снижения фискального бремени необходимо следующее:

- договор ДМС для сотрудников компании заключается на срок не менее одного года;

- включение в траты, не облагаемые налогом, не может превышать 6.0% от общей расходной суммы выплаты заработной платы, за исключением сотрудников работающих не штатным порядком;

- учёт выплат для предоставления льгот, производится зависимо от выплат страховых премий страховикам или сотрудникам, направленных на медпомощь по договору ДМС.

Предприятия не ограничены выбором предпочтительной страховой компании и программных продуктов, которые они предлагают.

Что такое ДМС для сотрудников

ДМС для сотрудников компании даёт возможность гарантировано получить медпомощь в объеме услуг и обстоятельствах, закреплённых договором страхования между руководством предприятия и страховщиком.

В 2021 работникам представлены возможности пользоваться коммерческой скорой медпомощью, проведение медицинского обследования на оборудовании и специалистами платных клиник.

В перечень по страховым медицинским программам могут включаться, не предусмотренные объемом ОМС, следующие услуги:

- Амбулаторно-поликлиническая медпомощь, в том числе специальные исследования.

- Лечение с выездом доктора к месту жительства больного.

- Стоматологическая помощь с использованием материалов иностранного производства, косметического вмешательства, если нарушения получены в рамках страхового покрытия.

- Обслуживание в специализированных медицинских центрах, равно как реабилитационные мероприятия курортного и санаторного характера.

- Организация иммунопрофилактических мер.

- Сбор и надлежащее оформление, сопровождающей пациента, медицинской документации.

Отдельные компании, решая вопросы повышения мотивации туда, заключают договора ДМС для родственников сотрудников (жена, дети). Застрахованные лица медпомощь получают вне зависимости от плановой очереди к лечащему доктору. Одновременно, страховики полной мерой оказывают практическую помощь при возникновении недоразумений между пациентом и лечебным учреждением.

Как оформить

Договора ДМС оформляют в страховых компаниях, которые получили лицензию на этот вид деятельности, уставленным законом порядке, прямым обращением в офис или использованием электронных сервисов страховщиков.

В последнем варианте – клиент оставляет стандартизованную заявку (номер для телефонной связи, электронной адрес почты, личные данные) и, через небольшой промежуток времени, с ним связывается менеджер страховика для уточнения особых условий договора.

https://www.youtube.com/watch?v=PhshgrN4XIo

Заключения договора страхования состоит из нескольких этапов. Они представлены следующим:

- Выбор программы страхования с приемлемыми для предприятия или частного лица условиями. Они представлены вариантами:

- набор базовых условий, где предоставляются консультативные услуги, диагностика, общая терапия;

- расширенное предоставление страховой защиты, с предоставлением дополнительных возможностей, например: посещение доктора вне плановой очереди и прочие;

- полный полис, представляющий возможность получить любую медпомощь в клиниках РФ, а по отдельным условиям – за рубежом, одновременно, страховым покрытием предусмотрены расходы на санаторное, курортное обслуживание и иное;

- комбинирование отдельных условий различных программ предоставляет возможность страхователю выбрать услуги, в соответствии с личными предпочтениями.

- Изучение проекта договора, уточнение положений и подписание. Во избежание недоразумений, следует внимательно вычитать договор, исключить вероятность скрытых условий. При выявлении последних или необходимости до внесения в него дополнений сообщить представителю страховщика. Во многих случаях они вносят требуемые изменения.

- Оплата страховых премий. Оплата может проводиться любым, предусмотренным законом способом. Получение фискальных подтверждений платежа обязательно.

При получении договора следует обратить внимание на дату начала его действия и срок, с которого начинает действовать страховая защита. В медицинском страховании, он может быть несколько позже даты получения полиса.

Где оформить

На страховом поле Российской Федерации работает значительное количество страховых компаний, имеющих право реализовывать и сопровождать программы ДМС для сотрудников предприятий, а также личного восстановления здоровья. Предложения разняться не только по уровню предоставляемых услуг, но и ценовой политике.

Разобраться в соответствии баланса «цена – предложение», поможет обращение к страховому брокеру. Он располагает информацией обо всех предложениях страховиков региона, рейтингах компаний, отзывах клиентов, а также окажет посреднические услуги при заключении договора страхования. Но если решено выбрать страховика самостоятельно, то следует обратить внимание на следующее:

- крупные страховые компании располагают большими ресурсами для сопровождения медицинской линии обслуживания клиентов, представлены во многих регионах страны;

- не должен вызывать сомнений объем страховой суммы (цена услуг полного объёма по договору) — её значительное снижение не покроит расходов полным объемом, и клиенту придется доплачивать разницу лечения из собственных средств;

- перечень случаев, входящий в перечень страховых, должен перекрывать основные риски, одновременно, не страховые случаи быть минимальным объёмом;

- количество медицинских учреждений, с которыми страховик заключил соглашение о сотрудничестве, должно быть максимальным и много направленным.

Перед заключением договора, целесообразно ознакомиться с отзывами лиц, которые использовали программы, представленные страховщиком. Посетить медицинские учреждения, и убедиться в том, что обслуживание проводится должном образом.

Стоимость ДМС (ТОП – 5 предложений от страховщиков)

Критериями оценки страховых компаний, предоставляющих услуги добровольного медицинского страхования, являются опыт работы, финансовые возможности, а также их страховые предложения. Опрос по ДМС показал, что пользуются уважением населения и лидируют следующие страховщики и программы дмс для сотрудников:

- «Альфа Страхование». Значительный опыт работы, филиалы расположены практически во всех регионах России. Представили программы: «Формула здоровья», «Все в порядке» и другие.

- « Тинькофф Страхование». Имеет обширную сеть офисов продаж и обслуживания клиентов. В объем предоставляемых сервисов входит возможность приобрести полис онлайн, заказ его подготовку по телефону. Сотрудники круглосуточного колцентра предоставят любую информацию в рамах страхования, в том числе медицинского.

- «Росгосстрах». Старейшая компания на рынке страховщиков, приемника традиций Гостраха СССР. Медицинским страхованием занимается не менее девяноста лет. Предлагает широкий спектр продуктов страхования. Соглашения о сотрудничестве заключены более 8.0 тыс. медучреждений.

- «Ингосстрах». На рынке страховщиков с середины сороковых годов прошлого века. Штат – тысячи сотрудников, офисы во всех регионах России. Кроме стандартного ДМС, предлагает страховку по восстановлению здоровья после ДТП. Оказывает юридическую поддержку клиентов.

- «Семейный Доктор». Московская компания, предоставляющая услуги ДМС по договорам с ведущими клиниками, располагающими только современным оборудованием, врачебным штатом высшей квалификации.

В современных условиях, добровольное медицинское страхование сотрудников, даёт возможность оперативно восстановить их здоровье, способами и методами, не предусмотренные перечнем программы обязательного медицинского страхования, но конкурентно предложить расширенный социальный пакет, повысить имидж коммерческого предприятия или организации.

https://www.youtube.com/watch?v=CmvAV5FFDIM

Также вам будет интересно узнать про добровольное медицинское страхование в Реессанс Страхование и как оформить полис ДМС для иностранных граждан.

Ждем ваши вопросы.

Всегда на связи наш специалист, который подскажет самую выгодную страховую программу для вас и даст бесплатную консультацию.

Просьба оценить пост и поставить лайк.

Что такое добровольное медицинское страхование для сотрудников: условия, программы и как оформить в 2021 году Ссылка на основную публикацию

Договор добровольного медицинского страхования (ДМС) — образец, кто заключает, что это такое

Договор ДМС заключается с той целью, чтобы сотрудники разных компаний смогли получать медицинскую помощь на более высоком уровне, по сравнению с услугами, оказываемыми в бесплатных поликлиниках и больницах.

Договор ДМС – официальный документ, заключаемый между двумя сторонами — страховой организацией (страховщиком) и различными компаниями (страхователями).

Согласно этому договору страховщик обязан организовать и проспонсировать оказание страхователю медицинской помощи по выбранным программам. Страхователь же должен выплатить по договору фиксированную сумму денег за медицинские услуги.

Договор добровольного медицинского страхования может включать в себя одну или несколько услуг исходя из выбранной программы.

Отличие договора ОМС от ДМС

- договор ДМС предполагает, что пациенту предоставляется более качественный уровень медицинского обслуживания;

- договор ДМС от договора ОМС отличается тем, что его заключают на определенный, ограниченный перечень услуг;

- ОМС выдается бесплатно всем гражданам страны, является обязательной частью государственного страхования, а полис ДМС покупается за деньги по личной инициативе граждан, либо ДМС включается в соцпакет от работы;

- полис ОМС ограничен определенным стандартным набором бесплатных медицинских услуг в поликлинике, ДМС имеет расширенные возможности, позволяет получить дополнительные услуги наряду с гарантированными;

- в ОМС условия определяются государством, в ДМС все тарифы, программы назначаются страховыми компаниями;

- в ОМС источниками средств является государственный бюджет, а в ДМС взносы работодателей.

Должен содержать

В договоре ДМС обязательно должны быть прописаны все тонкости, нюансы его исполнения.

Он должен заключаться в письменной форме и содержать в себе определенный перечень требований, без которых он будет признан недействительным.

Срок действия договора

Все сроки обговаривается двумя лицами – представителем страховой компанией и руководителем компании. Обычно он заключается ежегодно. Если в договоре не прописаны сроки, то он признается недействительным.

В договоре прописывается особый период, который называется выжидательным. По нему страховщик должен нести ответственность в случае возникновения страховых случаев, но после окончания такого периода.

Договор начинает действовать со дня подписания, но возможен и другой вариант — вступление в силу после первой оплаты страховых медицинских услуг.

Численность и имена застрахованных лиц

ДМС бывает двух видов: коллективное и индивидуальное.

В зависимости от вида перед составление договора заполняется заявление:

- на работника компании – если это коллективный ДМС договор;

- на страхователя лично, на членов его семьи – индивидуальный договор.

- Когда договор заключается на работников организации, то в роли страхователя выступает работодатель, руководитель компании, а застрахованными лицами — сотрудники фирмы.

А здесь рассказано про программы ДМС Ингосстрах.

https://www.youtube.com/watch?v=mgnOSibJ5BM

Если Вы не знаете, что такое добровольное медицинское страхование Ингосстрах, но Вас это очень интересует, то смотрите здесь.

Виды страховых случаев

Договор должен в обязательном порядке включать в себе разновидности страховых случаев. В этом официальном документы также должны быть указаны все исключения, те случае, которые не распространяются на страховку.

К страховым случаям относится обращение пациента за помощью в клинику, которая входит в список, включенных в программу добровольного страхования.

Договор может предполагать оказание разных видов помощи, как по-отдельности, так и совместно: от стоматологической, поликлинической до экстренной и скорой. Список услуг вписывается в приложении к договору.

К исключениям относится оказание медицинской помощи в случае получения травмы в неадекватном состоянии – алкогольном или наркотическом.

Размер, сроки и порядок внесения страховых взносов

Эти условия в договоре ДМС должны быть обязательно прописаны четко, без расплывчатых фраз и непонятного, витиеватого толкования, чтобы не возникло недоразумений.

К примеру, если оплата услуг по страховке была совершена несвоевременно, то договор теряет свою силу.

В соответствии с договором ДМС взносы по страховке можно вносить за один раз — единовременно или за несколько раз — рассрочка платежа.

Размер страховой суммы

Получать страховые выплаты вправе то лицо, в пользу которого заключен договор.

В случае возникновения страхового случая застрахованное лицо в обязательном порядке должно получить помощь от медиков тех клиник, прописанных в договоре, а медицинское учреждение должно получить оплату за оказанные услуги в соответствии с оговоренными тарифами.

Согласно договору перечень услуг может изменяться, варьироваться и в связи с этим страхователь может подвергать изменениям размер страховой суммы путем подписания дополнительных соглашений со страховщиком.

Права, обязанности и ответственность сторон

Компания, застраховавшая своих сотрудников вправе:

- проверять наличие услуг, оказываемых в мед учреждениях, их обоснованность.

- проводить проверку, насколько верна информация, прописанная страхователем в договоре;

- отказывать в оплате услуг, если это предусмотрено договором.

Страховая организация имеет свои права — предъявлять требования к своим страховщикам предоставлять застрахованным лицам медицинские услуги лишь в тех клиниках, больницах, которые прописываются в договоре страхования ДМС.

Обязанности страховщика

- создавать необходимые условия для оказания медицинских услуг в соответствии с выбранной программой;

- выдавать полисы застрахованным гражданам на руки;

- не разглашать личные данные лиц;

- производить оплату услуг своевременно — в те сроки, которые прописаны в договоре.

Страхователь обязан

- при невозможности оказании услуг сообщать об этом страховщика;

- предоставлять полную информацию при заключении договорах обо всех обстоятельствах, факторах, которые могут, так или иначе, повлиять на оценку страхового риска;

- вовремя оплачивать услуги страховой компании.

Порядок заключения

Для заключения договора ДМС подается заявление, которое составляется непосредственно на страхователя, представителей его семьи или на сотрудников компании при коллективном страховании.

В заявление нужно указывать все личные данные, которые могут потребоваться для выбора программы, ее стоимости.

Сюда относят:

- пол;

- профессиональную сферу деятельности;

- семейное положение;

- состояние здоровья – наличие хронических болезней, травм, перенесенные болезни, физическое состояние;

- возраст;

- место проживания.

При подписании договора, в котором содержатся повышенные гарантии, которые являются наиболее высокооплачиваемым, в заявление следует указать дополнительную информацию следующего характера:

- в каком возрасте умерли родители;

- предрасположенность к болезням;

- имеются ли у пациента наследственные заболевания;

- результаты основных анализов – крови, мочи и т.д.;

- выписки из истории болезней. Возможно, потребуется пройти

дополнительные обследования.

Это все требуется предоставлять страховой организации при заключении индивидуального соглашения, если же заключается коллективный договор, то все будет гораздо проще.

И никаких дополнительных сведений, бумаг предоставлять не потребуется.

После получения заявления страховая организация имеет право:

- отказать в страховании лица, если на то имеются объективные причины;

- пойти на риск, не поменяв условия договора, т.е. на стандартных условиях;

- пойти на риски, повысив тарифы и прописав в договоре особые условия.

В заявлении, которое необходимо заполнить для создания договора ДМС прописывается срок, в течение которого документ будет считаться действительным:

- определенный промежуток времени – поездка за границу;

- определенный срок – 1 год -10 лет;

- неопределенный срок.

Кто заключает

Заключается такой договор между организацией, работающей в любой сфере и независимо от числа сотрудников, работающих в ней и страховой компанией.

https://www.youtube.com/watch?v=ua_SGM4u0o4

Пользоваться медицинскими полисами будут сотрудники организации, которая решила застраховать здоровье своих подопечных.

Страховая компания по договору ДМС обязуется оказывать медицинскую помощь в соответствии с выбранной программой.

Если Вас интересуют отзывы о РЕСО ДМС, то смотрите тут.

Хотите узнать все про полис добровольного медицинского страхования? Мы предоставили Вам эту информацию.

Если Вас интересует ДМС для иностранных граждан от Росгосстрах, то читайте дальше.

Коллективный договор

Коллективный договор заключается между компанией любой сферы деятельности, любым количеством сотрудников и страховой компанией.

Под каждого клиента составляется индивидуальная программа ДМС, исходя из пожеланий страхователя.

Огромным преимуществом такого вида страхования является то, что благодаря его существованию можно застраховаться на льготных условиях по более дешевым тарифам, чем в случае с индивидуальным соглашением.

Индивидуальный

Индивидуальный договор ДМС заключать не так выгодно как коллективный, т.к. выплаты по страховым взносам будут гораздо выше, и платить придется уже не работодателю, а лично вам, членам вашей семьи.

Стоимость полиса ДМС будет зависеть от выбранной вами программы страхования и указанной в договоре, вашего возраста, наличия проблем со здоровьем.

Отдельно существуют специальные программы для страхования пожилых лиц, студентов, детей и прочих лиц.

Независимо от того, какой был заключен договор: индивидуальный или коллективный, у вас на руках будет находиться полис, по которому вы сможете обращаться за помощью в медицинские учреждения, указанные в договоре.

Образец договора добровольного медицинского страхования

Составлять договор ДМС самостоятельно или обращаться к юристу нет смысла.

Существуют типовые договоры добровольного медицинского страхования.

С образцом договора ДМС можно ознакомиться, скачав его по этой ссылке: Образец договора.

Порядок заключения договора ДМС можно посмотреть в положении о ДМС. Для этого скачайте документ тут: Положение о ДМС.

: Добровольное медицинское страхование

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.