бухгалтеров по МСФО

- бухгалтеров бюджетных учреждений

- внутренних аудиторов

Продолжительность обучения для главбуха от 240 часов. Учиться можно: Прохождение аттестации

- очно (в вузах и учебно-методических центрах)

- заочно (самостоятельно при помощи компьютерного учебника, созданного ИПБ и методических пособий)

- очно-заочно (120 часов очно, остальное время при помощи компьютерного учебника, созданного ИПБ и методических пособий)

Сдаются 2 экзамена:

- письменно-устный (для обучающихся заочно-очно и очно) или дистанционный (при заочном обучении)

- тестирование (для всех форм обучения)

Чтобы получить аттестат, необходимо хорошо знать:

- правовое регулирование

- налогообложение

- управленческий учет и менеджмент

- учет, отчетность, аудит

Тестирование проводится через сайт ИБП.

- Кому подчиняется главный бухгалтер

- Кто подчиняется главному бухгалтеру, какие у него права и обязанности

- Изменения в статусе главного бухгалтера

- Подчинение главного бухгалтера финансовому директору

- Подчинение главного бухгалтера финансовому директору в рамках 402-фз

- Кто подчиняется главному бухгалтеру, что требуется для получения должности: образование и аттестация

- Правовой статус и организация бухгалтерской службы

- Кто подчиняется главному бухгалтеру

- Статус, права, обязанности и ответственность главного бухгалтера

- Функции главного бухгалтера

- Обязанности главного бухгалтера

- Права

- Ответственность

- Порядок подготовки и аттестации профессиональных бухгалтеров

- О требованиях главного бухгалтера по документальному оформлению фактов хозяйственной жизни организации

- В связи с чем возвращена норма об обязательности требований главбуха?

- Доведение до сведения работников

- Отношения между руководителем и главбухом

- Возражения бухгалтера

- Запреты для главбуха

- Ответственность главного бухгалтера в 2021-2021 году

- Права и обязанности

- Виды ответственности

- Дисциплинарная

- Материальная

- Административная

- Уголовная

- Зарплатные нарушения

- Субсидиарная

- Наказание после увольнения

- Сроки давности

- Штрафуют ли нового работника после увольнения прежнего

- Наказание за задержку ЗП

- Штрафные санкции за неуплату налогов

- Меры по снижению риска образования ответственности

- Как избежать наказания за совершение мнимых сделок и неуплату налогов

- Оформление своего несогласия с приказами руководителя

- Уголовная ответственность главного бухгалтера 2021

- Кто отвечает за бухучет

- Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

- Условия для привлечения главбуха к ответственности и размер санкций

- Как можно защититься от уголовного преследования

- Как на практике применяются уголовные санкции за неуплату налогов

Кому подчиняется главный бухгалтер

В своей работе финансовый директор постоянно общается и взаимодействует с другими ТОП-менеджерами компании, с внешними бизнес-партнерами, инвесторами, а главный бухгалтер – с руководителем фирмы, своими подчиненными бухгалтерами и представителями внешних контрольно-надзорных организаций (налоговая, фонды, статистика и т.д.). Главный бухгалтер всегда является материально ответственным лицом на предприятии, и может быть подвержен наложению административных взысканий со стороны контролирующих органов, а финансовый директор – не всегда. Если на предприятии одновременно имеются должности финансового директора и главного бухгалтера, то они, как правило, не находятся в подчинении друг у друга, а оба подчиняются первому руководителю фирмы. Их должностные обязанности четко разграничиваются и не совпадают.

- вести учет лично

- передать эту функцию бухгалтеру, специализированной компании, централизованной службе

- нанять бухгалтера

- организовать службу во главе с главбухом

Это значит, что форма ведения учета определяется без участия собственников. На практике самостоятельно ведут бухучет только ИП. Главный бухгалтер На каждом предприятии организуется структура управления, состоящая из отдельных подразделений и лиц. Бухгалтерия организуется для сбора первичных документов, их группирования, обработки, учета.

Структура и формы взаимодействия с другими подразделениями зависят от размеров предприятия (организации). Бухгалтерия обеспечивает руководителя экономической информацией для принятия управленческих решений: объеме и использовании ресурсов, процессах хозяйственной деятельности, расчетах, долгах, результатах.

Кто подчиняется главному бухгалтеру, какие у него права и обязанности

Структура этого подразделения и количество работников определяется, базируясь на масштабы деятельности, особенности отрасли технологии производства. Структура бухгалтерии может быть:

- иерархическая (линейная)

- вертикальная

- комбинированная (функциональная)

Линейная структура используется на небольших предприятиях. Все работники подразделения подчиняются главбуху. Вертикальная структура – это организация дополнительных групп, отделов, возглавляемых старшими бухгалтерами.

Комбинированная структура – подразделения по бухучету по участкам. Права главбуха имеют руководители подразделений.

Эта вакансия может называться несколько иначе, например, “заместитель директора по финансовым вопросам”, “вице-президент по финансам” и т.д. Должностная инструкция финансового директора, прежде всего, включает в себя следующие ключевые должностные обязанности:

- Разработка и внедрение стратегии и тактики управления финансами предприятия;

- Стратегическое и ежемесячное финансовое планирование;

- Обеспечение финансовой стабильности предприятия, достаточности капитала, оборотных средств и т.д.;

- Ответственность за формирование и сдачу финансовой отчетности предприятия.

Финансовый директор не только оптимизирует состояние финансов внутри предприятия, но и всегда анализирует внешнюю инфраструктуру, стараясь выстроить финансовую политику фирмы таким образом, чтобы она оптимально ей соответствовала. Сегодня мы поговорим о том, чем отличаются должности финансовый директор и главный бухгалтер на предприятии.

Бывает, что в одной компании есть обе этих должности, бывает – только одна из них. В чем-то они схожи, но все же есть и существенные отличия, которые я и рассмотрю ниже.

Прочитав эту статью вы узнаете, кто такой финансовый директор, кто такой главный бухгалтер, чем они занимаются, и что входит в их должностные обязанности. Итак, обо всем по порядку.

Должность “Финансовый директор”. Финансовый директор – это управляющая должность (что уже видно из названия), один из ведущих ТОП-менеджеров на предприятии, чаще всего он входит в состав Совета директоров, то есть, является человеком, способным влиять на ключевые решения в стратегии развития фирмы.

Финансовый директор находится в прямом подчинении у генерального директора (президента) компании.

Изменения в статусе главного бухгалтера

Главбух относится к категории руководящих сотрудников, поэтому подчиняется только руководству. Бухгалтерия формируется как самостоятельное подразделение, не входя в состав других структур. Работа главбуха – организовать и развивать систему учета и отчетности.

- 1 Правовой статус и организация бухгалтерской службы

- 2 Кто подчиняется главному бухгалтеру

- 3 Статус, права, обязанности и ответственность главного бухгалтера

- 3.1 Функции главного бухгалтера

- 3.2 Обязанности главного бухгалтера

- 3.3 Права

- 3.4 Ответственность

- 4 Порядок подготовки и аттестации профессиональных бухгалтеров

Правовой статус и организация бухгалтерской службы За организацию бухгалтерской службы на любом предприятии (в организации) отвечает руководитель. Ст.

- участвовать в приеме на работу и увольнении работников

Главбух имеет право требовать у руководства содействия, если оно требуется для выполнения возложенных на него обязанностей. Ответственность Главбуха можно привлечь к ответственности, если: Главный бухгалтер при исполнении

- учет ведется неправильно, данные искажают отчетность

- приняты к оформлению документы по хозяйственным операциям, противоречащим порядку оприходования и расходования ресурсов

- обнаружены неверные проводки по расчетам с дебиторами, кредиторами, банками

- нарушен порядок списания кредитов, задолженностей, потерь, недостач

- неправильно ведется учет, искажается бухгалтерская отчетность

- неверно составлены бухгалтерские или налоговые документы

На предприятии могут быть определены и другие нарушения, за которые несет ответственность главный бухгалтер.

Подчинение главного бухгалтера финансовому директору

Важно

В нынешнее время абсолютно все указанные вопросы обязаны контролироваться по основным положения трудового закона и согласно локальным актам начальства.

Также в статьях законодательства сказано, что главбух подчиняется конкретно начальнику компании, в фирмах также существует также место финансового директор и длительный период между рабочими, какие занимают такую должность, а также главным бухгалтером был конфликт.

Финансовый директор систематически просит поменять устройство повиновения, а главбух опирается на необходимости законодательства и исполняет все указания ишь от основного директора.

В конце концов в спорных моментах финансовые вопросы решаются в наше время месяцами, да и не так чтобы оставались, какое время вся организация смотрела за ссорой топ-менеджеров.

- обеспечить рациональное использование зарплатного фондаАнализ данных

- организовать инвентаризации

- обеспечить правильность расчетов, связанных с перечислениями в бюджет и внебюджетные фонды

- предупреждать образование недостач, нерациональное использование ресурсов

- оформлять документацию по недостачам, передавать ее правоохранительным органам

- обеспечивать законность списания задолженностей и недостач

- накапливать финансы для обеспечения стабильности предприятия

- взаимодействовать с банками в процессе приобретения ценных бумаг, оформления депозитов, кредитов

- обеспечивать своевременное составление баланса и отчета о доходах и расходах, другой документации, связанной с налоговой и статистической отчетностью

Выполнить все обязанности можно только при умении правильно руководить работниками бухгалтерской службы.

Подчинение главного бухгалтера финансовому директору в рамках 402-фз

Если в службе несколько отделов из первого списка, они подчинены главбуху. Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы.

Если они являются самостоятельными отделами, то имеют своего руководителя.

Не подчиняются главбуху отдел кадров, юридическая служба, логисты. На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ).

Иногда подчиниться главному бухгалтеру приходится и руководителю.

https://www.youtube.com/watch?v=aL4UgVPAyvM

Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства. При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия.

Кто подчиняется главному бухгалтеру, что требуется для получения должности: образование и аттестация

Бизнес юрист > Бухгалтерский учет > Кто подчиняется главному бухгалтеру, какие у него права и обязанности

Бухгалтерской службой на предприятии (в организации) руководит главный бухгалтер. Главбух относится к категории руководящих сотрудников, поэтому подчиняется только руководству. Бухгалтерия формируется как самостоятельное подразделение, не входя в состав других структур. Работа главбуха – организовать и развивать систему учета и отчетности.

Правовой статус и организация бухгалтерской службы

За организацию бухгалтерской службы на любом предприятии (в организации) отвечает руководитель.

Ст. 6 Закона установлено, что он может:

- вести учет лично

- передать эту функцию бухгалтеру, специализированной компании, централизованной службе

- нанять бухгалтера

- организовать службу во главе с главбухом

Это значит, что форма ведения учета определяется без участия собственников. На практике самостоятельно ведут бухучет только ИП.

Главный бухгалтер

На каждом предприятии организуется структура управления, состоящая из отдельных подразделений и лиц. Бухгалтерия организуется для сбора первичных документов, их группирования, обработки, учета. Структура и формы взаимодействия с другими подразделениями зависят от размеров предприятия (организации).

Бухгалтерия обеспечивает руководителя экономической информацией для принятия управленческих решений: объеме и использовании ресурсов, процессах хозяйственной деятельности, расчетах, долгах, результатах. Структура этого подразделения и количество работников определяется, базируясь на масштабы деятельности, особенности отрасли технологии производства.

Структура бухгалтерии может быть:

- иерархическая (линейная)

- вертикальная

- комбинированная (функциональная)

Линейная структура используется на небольших предприятиях. Все работники подразделения подчиняются главбуху. Вертикальная структура – это организация дополнительных групп, отделов, возглавляемых старшими бухгалтерами. Комбинированная структура – подразделения по бухучету по участкам. Права главбуха имеют руководители подразделений.

Кто подчиняется главному бухгалтеру

На большом предприятии бухгалтерская служба делится на отделы:

- общий (сбор информации)

- производственный (расчет затрат и себестоимости)

- материал (учет материальных активов)

- расчетный (калькуляция зарплат, налогов, социальных выплат)

- касса (работа с ценными бумагами и наличными)

В эту службу могут включаться и другие отделы (на некоторых предприятиях они организуются как самостоятельные подразделения):

Структура бухгалтерии

- маркетинговый (формирует розничную цену)

- труд и зарплата (учитывает рабочее время, отпуска, больничные)

- планово-экономический (планирует техническую сторону деятельности)

- договорный (составляет договора, следит за расчетами по ним)

- сметный (рассчитывает доходы/расходы на будущее)

Ответ на вопрос, кто подчиняется главному бухгалтеру, зависит от схемы управления предприятием (организацией). Если в службе несколько отделов из первого списка, они подчинены главбуху.

Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы.

Если они являются самостоятельными отделами, то имеют своего руководителя.

https://www.youtube.com/watch?v=wNT4LcuFuh0

Не подчиняются главбуху отдел кадров, юридическая служба, логисты.

На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ).

Иногда подчиниться главному бухгалтеру приходится и руководителю. Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства.

При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия. При децентрализованной структуре в каждом филиале организуется отдельная бухгалтерская служба во главе со старшим бухгалтером, который все равно подчинен главному.

Статус, права, обязанности и ответственность главного бухгалтера

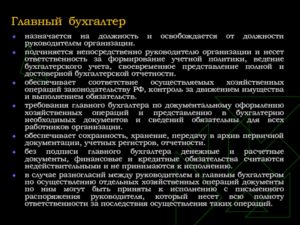

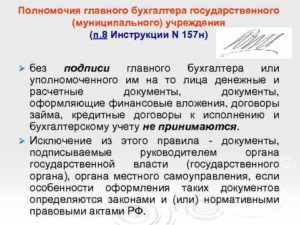

Главный бухгалтер отвечает за учетную политику, ведение учетной документации, сдачу отчетности, без его подписи не принимаются кассовые и банковские документы. На практике при необходимости переместить или уволить материально ответственных лиц руководства советуется с этим должностным лицом.

От главбуха зависит соответствие хозяйственной деятельности требованиям законодательства. У лица, занимающего эту должность, должно быть профильное высшее образование, определенный стаж работы по профессии. Перед оформлением трудового договора может назначаться испытательный срок до 6-и месяцев.

Функции главного бухгалтера

Основная задача – обеспечить предприятие достоверной информацией об имуществе и хозяйственных операциях, необходимой для руководства, собственников, банков, госучреждений, предотвратить негативные результаты бизнес-деятельности.

Главбух обязан выполнять ряд функций:

Составление отчетов

- сформировать учетную политику и разработать мероприятия для ее реализации

- руководить процессом учета и оформлением отчетной документации

- помогать работникам по вопросам учета и отчетности

- обеспечить своевременные расчеты по заработной плате, перечисления в банки и госучреждения

- предотвращать возникновение излишних затрат и потерь

- выявлять резервы внутри хозяйства

- контролировать подчиненных в сфере соответствия их работы законодательным актам

Обязанности главного бухгалтера

Обязанности главного бухгалтера определены законодательством, должностной инструкцией, договором:

- участвовать в разработке форм первичной и учетной документации, плана счетов, документооборота, смет

- контролировать использование собственности и ресурсов

- обеспечить предприятию финансовую устойчивость, исходя из особенностей сферы деятельности

- обеспечить отражение в учете операций, связанных с поступлением активов, проведением хозяйственных операций, результатами деятельности

- контролировать правильность оформления первичных и учетных документов

- обеспечить рациональное использование зарплатного фондаАнализ данных

- организовать инвентаризации

- обеспечить правильность расчетов, связанных с перечислениями в бюджет и внебюджетные фонды

- предупреждать образование недостач, нерациональное использование ресурсов

- оформлять документацию по недостачам, передавать ее правоохранительным органам

- обеспечивать законность списания задолженностей и недостач

- накапливать финансы для обеспечения стабильности предприятия

- взаимодействовать с банками в процессе приобретения ценных бумаг, оформления депозитов, кредитов

- обеспечивать своевременное составление баланса и отчета о доходах и расходах, другой документации, связанной с налоговой и статистической отчетностью

Выполнить все обязанности можно только при умении правильно руководить работниками бухгалтерской службы.

Права

Главбух имеет право:

- подписывать документы

- определять обязанности подчиненных

- получать данные от специалистов и подразделений, необходимые для формирования учета и отчетности

- представлять предприятие при взаимодействии с другими предприятиями (организациями)

- предлагать руководству мероприятия, способствующие совершенствованию деятельности

- участвовать в приеме на работу и увольнении работников

Главбух имеет право требовать у руководства содействия, если оно требуется для выполнения возложенных на него обязанностей.

Ответственность

Главбуха можно привлечь к ответственности, если:

Главный бухгалтер при исполнении

- учет ведется неправильно, данные искажают отчетность

- приняты к оформлению документы по хозяйственным операциям, противоречащим порядку оприходования и расходования ресурсов

- обнаружены неверные проводки по расчетам с дебиторами, кредиторами, банками

- нарушен порядок списания кредитов, задолженностей, потерь, недостач

- неправильно ведется учет, искажается бухгалтерская отчетность

- неверно составлены бухгалтерские или налоговые документы

На предприятии могут быть определены и другие нарушения, за которые несет ответственность главный бухгалтер.

Порядок подготовки и аттестации профессиональных бухгалтеров

Подготовку и аттестацию проводит Институт профессиональных бухгалтеров (ИПБ).

Согласно протоколу № 12/-07 Президентского совета ИПБ аттестация обязательна для:

- главбухов, бухгалтеров-консультантов

- налоговых консультантов и бухгалтеров, занимающихся налоговым учетом

- бухгалтеров по МСФО

- бухгалтеров бюджетных учреждений

- внутренних аудиторов

Продолжительность обучения для главбуха от 240 часов. Учиться можно:

Прохождение аттестации

- очно (в вузах и учебно-методических центрах)

- заочно (самостоятельно при помощи компьютерного учебника, созданного ИПБ и методических пособий)

- очно-заочно (120 часов очно, остальное время при помощи компьютерного учебника, созданного ИПБ и методических пособий)

Сдаются 2 экзамена:

- письменно-устный (для обучающихся заочно-очно и очно) или дистанционный (при заочном обучении)

- тестирование (для всех форм обучения)

Чтобы получить аттестат, необходимо хорошо знать:

- правовое регулирование

- налогообложение

- управленческий учет и менеджмент

- учет, отчетность, аудит

Тестирование проводится через сайт ИБП. При положительном результате претендентам в течение месяца выдаются аттестаты со сроком действия 5 лет. Чтобы продлить действие, необходимо уплатить сумму, равную 10-и кратному объему минимальной зарплаты. Повторно сдавать экзамен не нужно, если нет претензий аттестующего органа или других предприятий (организаций).

Лица, не сдавшие экзамены, не подходят на должность главбуха. Им необходимо пройти обучение повторно и пересдать экзамены.

https://www.youtube.com/watch?v=qPADJq5050g

Переподготовка требуется ежегодно, продолжительность 40 часов. В программу входят лекции по правовому регулированию предпринимательской деятельности, налогообложению, экономическому анализу, менеджменту, аудиту, учету, профессиональной этике.

Статус главного бухгалтера в нашей стране достаточно высокий. Большинство организаций назначают этим специалистам достойную зарплату. Но работа эта нелегкая, ответственная и сложная, требующая хорошего образования и опыта.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

О требованиях главного бухгалтера по документальному оформлению фактов хозяйственной жизни организации

Такая норма была прописана в старом законе о бухгалтерском учете 1996 года, а вот в новом законе 2011 года об этой норме забыли. Сейчас этот пробел восполнен.

Конечно, обязательность исполнения требований главбуха по документальному оформлению первичных документов ничем не обеспечена, кроме осознанного понимания в первую очередь руководителями организаций и другими должностными лицами необходимости и справедливости данной законодательной нормы и возможности при случае сослаться на эту норму как на авторитетную, коль скоро об этом прямо написано в федеральном законе.

Пункт 3 статьи 9 федерального закона о бухгалтерском учете теперь гласит (построчно):

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

В связи с чем возвращена норма об обязательности требований главбуха?

В соответствии с законом, своевременность передачи первичных документов и достоверность содержащихся в них данных обеспечивает лицо, которое оформляет и подписывает эти документы.

Первичные документы должны содержать обязательные реквизиты, перечисленные в законе о бухгалтерском учете. При их оформлении необходимо использовать формы, утвержденные руководителем организации.

В целях соблюдения этих требований и улучшения достоверности показателей бухгалтерской отчетности и вводится норма о требованиях главбуха.

При отсутствии в организации главбуха норма распространяется на иное должностное лицо, на которое возложено ведение бухгалтерского учета, либо на того, с кем заключен договор на услуги ведения бухгалтерского учета.

Доведение до сведения работников

Поскольку сейчас в законе говорится о письменных требованиях главбуха, то будет правильным формализовать процесс, т.е. продублировать эту норму в локальных актах организации в качестве так сказать «организационного момента».

- Норму об обязательности требований главбуха для всех работников организации надо прописать:

- в локальном положении об учетной политике;

- в должностной инструкции главного бухгалтера (или договоре с бухгалтерской фирмой) в разделе прав;

- в должностных инструкциях ответственных работников, в первую очередь материально-ответственных лиц (кассиров, продавцов, кладовщиков и так далее, всех, кто связан с движением денежных и товарно-материальных ценностей, оказанием услуг и выполнением работ) в разделе обязанностей.

Это — «программа минимум». «Программа максимум» состоит в том, чтобы прописать требования главбуха в отношение заполнения всех форм первичных документов, применяемых в организации.

https://www.youtube.com/watch?v=kLAig9aoNrc

Ну или хотя бы в отношении тех форм первичных документов, которые не являются универсальными (типовыми) и обязательными как, например, кассовые ордера, УПД и так далее, а являются самостоятельно разработанными и утвержденными в организации (фирменный акт оказания услуг (выполнения работ), внутренние накладные и т.д.)

Отношения между руководителем и главбухом

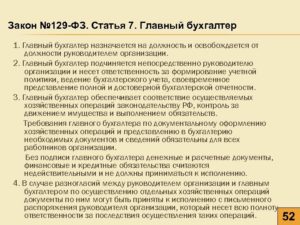

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за определение учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Должностной оклад главного бухгалтера устанавливается, как правило, на уровне оклада заместителя руководителя организации.

Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству.

О таких документах главный бухгалтер письменно сообщает руководителю организации.

При получении от руководителя письменного распоряжения о принятии указанных документов к учету главный бухгалтер исполняет его.

Всю полноту ответственности за незаконность совершенных операций в этом случае несет руководитель организации. При этом сам главный бухгалтер, заявивший возражения по поводу регистрации того или иного факта, от ответственности освобождается.

Вопрос в том, как получить от руководителя такое распоряжение?…

Возражения бухгалтера

На практике между главным бухгалтером и руководителем нередки разногласия как в отношении первичных документов, так и в отношении показателей бухгалтерской и налоговой отчетности.

В любом случае, разногласия надлежит зафиксировать.

На практике свои возражения по содержанию первичных документов главбух оформляет в виде докладной (служебной) записки на имя руководителя.

- В ней указываются:

- причина написания записки;

- проблемы, которые могут возникнуть;

- негативное отношение главбуха к решению поставленной задачи в предложенном варианте;

- свой вариант (если таковой имеется).

Докладную (служебную) записку принято вручать лично (под расписку). Уведомить руководителя о проблеме можно и посредством электронного сообщения с прикрепленным файлом записки.

Запреты для главбуха

В настоящее время бухгалтер обязан руководствоваться тремя запретами, вытекающими из законодательства:

- нельзя принимать к бухгалтерскому учету документы, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок;

- не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета;

- не допускается ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета.

Главный бухгалтер не несет ответственности за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Такую ответственность несут лица, их составившие.

Ответственность главного бухгалтера в 2021-2021 году

Во многих крупных компаниях есть главный бухгалтер. Промахи этого работника приводят к большим убыткам. Главбух следит за состоянием бухучета и за сдачей финансовой отчетности в ИФНС России.

Ниже подробно рассмотрены права, обязанности и виды ответственности главных бухгалтеров.

Права и обязанности

Основные права и обязанности главбуха подробно прописаны в следующих нормативных актах:

- ФЗ № 402 «О бухучете» от 06.12.2011;

- Постановление Правительства РФ № 787 от 31.10.2002;

- Постановление Минтруда РФ № 37 от 21.08.1998.

Согласно крайнему постановлению, главбух выполняет следующие обязанности по своей должностной инструкции:

- организует ведение бухучета у ИП;

- выстраивает общую схему финансовой деятельности предприятия и ведения бухучета;

- разрабатывает планы бухгалтерских счетов;

- контролирует организационный документооборот бухгалтерской отчетности и следит за инвентаризационной описью;

- обеспечивает функциональный учет;

- контролирует применение имеющихся ресурсов.

Помимо вышеприведенных обязанностей, должностное лицо имеет определенные права. При их применении выполняют такие действия:

- создают официальные запросы во все филиалы компании и для конкретных специалистов;

- распределяют конкретные обязанности среди работников отдела бухгалтерии;

- заверяют финансовую документацию;

- создают новую концепции предприятия по ведению бухгалтерской отчетности.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

Постановление Правительства РФ от 31 октября 2002 г. № 787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих»

Постановление Минтруда РФ от 21.08.1998 № 37 «Об утверждении Квалификационного справочника должностей руководителей, специалистов и других служащих»

Виды ответственности

До и с 2021 года главного бухгалтера привлекают к таким видам ответственности:

- Материальной — за причинение ущерба компании;

- Административной — за плохую работу по своей должности;

- Дисциплинарной — за опоздание на работу и иные правонарушения;

- Уголовной — уголовное дело возбуждают после неуплаты фирмой крупных налоговых сумм и за ведение двойной бухгалтерии;

- Ответственность за задержку зарплаты сотрудников;

- Финансовой;

- Субсидиарной.

Какую из вышеприведенных видов ответственности несут только главные бухгалтера, подробно прописано в таких нормативных документах:

- ФЗ № 402 от 06.12.2011 г. — права и обязанности;

- КоАП РФ — какие виды ответственности несет работник компании в лице главного бухгалтера после своего увольнения;

- УК РФ — привлечение главных бухгалтеров к различным мерам уголовной ответственности;

- Трудовой кодекс РФ (ТК РФ) — дисциплинарные меры наказания.

Дисциплинарная

За определенные правонарушения и с 2021-2021 года главного бухгалтера привлекают к дисциплинарной ответственности. Это происходит из-за неисполнения конкретных обязанностей по ТК РФ.

https://www.youtube.com/watch?v=AManE8j2nPQ

Согласно ст. 192 ТК РФ, к этому сотруднику применяют такие меры наказания:

- замечание;

- вынесение выговора;

- увольнение.

Статья 192 Трудового кодекса РФ «Дисциплинарные взыскания»

Читать так же: Адрес массовой регистрации юридических лиц

Материальная

Согласно ст. 238, 243 ТК РФ, главный бухгалтер несет 1 из 2 нижеприведенных видов материальной ответственности:

- коллективную. С работника взыскивают компенсацию, которая равна размеру его средней заработной платы;

- индивидуальную полную материальную ответственность — главный бухгалтер покрывает все убытки предприятия.

Компенсационную выплату за нанесенный ущерб выплачивают в таких случаях:

- при недостаче имущества или финансовых средств предприятия;

- при порче офисной или иной собственности (техники, сырья);

- по вине должностных лиц.

Это касается причинения предприятию реального материального ущерба. Компенсационную выплату не взыскивают после нанесения косвенного ущерба (например, при упущенной организацией прибыли).

Статья 238 Трудового кодекса РФ «Материальная ответственность работника за ущерб, причиненный работодателю»

Статья 243 Трудового кодекса РФ «Случаи полной материальной ответственности»

Административная

К главному бухгалтеру применяют разнообразные административные меры наказания в таких ситуациях:

- при несоблюдении правил заполнения бухгалтерского баланса;

- при непредъявлении в конкретные сроки отчетной финансовой документации в ИФНС России;

- после срыва сроков постановки компании на налоговый учет;

- при неправильной работе с кассовым оборудованием;

- из-за нарушения тех российских законов, которые касаются финансовой отрасли.

К этому должностному лицу применяют административные меры наказания в следующих ситуациях:

- при регистрации в бухгалтерских регистрах мнимого и притворного предмета бухучета;

- при ведении двойной бухгалтерии;

- при несоответствии сведений из бухгалтерской отчетности с регистрами бухучета.

Все это считают грубыми правонарушениями.

Уголовная

Согласно ст. 199.1 УК РФ, к главному бухгалтеру применяют различные меры уголовной ответственности. Такое наказание назначают при наличии нескольких следующих оснований:

- при уклонении фирмы от уплаты различных налогов;

- при совершении умышленных финансовых преступлений;

- при нарушении определенных российских законов в течение 3 лет как минимум.

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Зарплатные нарушения

Главного бухгалтера наказывают и при невыплате ЗП сотрудникам компании. Так, за однократную задержку ЗП должностное лицо штрафуют на 1000-5000 руб. При еще 1 подобном правонарушении, должностное лицо дисквалифицируют на 3 годам как максимум (ст. 5.27 КоАП РФ).

При возникновении тяжких последствий от невыплаты ЗП работникам компании за 3-месячный период меры наказания ужесточают. Должностное лицо штрафуют на 300-500 тыс. руб., или сажают в тюрьму на 5 лет как максимум.

Статья 5.27 Кодекса РФ об административных правонарушениях «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права»

Читать так же: Что такое CRM-системы

Субсидиарная

Согласно ФЗ № 266 «О банкротстве» от 29.07.2021, главбух несет и субсидиарную ответственность. Так, за неуплату фирмой налоговых платежей это должностное лицо наказывают в течение одного года с момента осуществления подобного правонарушения.

За уклонение компании от уплаты больших сумм налоговых платежей срок давности равен 2 годам с даты осуществления главным бухгалтером преступного деяния, а налогов в особо крупном размере — 10 годам.

До июля 2021 главный бухгалтер не нес субсидиарной ответственности при банкротстве предприятия. После внесения поправок в ФЗ № 266 от 29.07.2021 главбух стал контролирующим должностным лицом.

https://www.youtube.com/watch?v=5k0duqKp6r0

Для наглядной иллюстрации ниже приведена итоговая таблица видов ответственности и санкций.

| Вид ответственности | Норма (статья) | Санкции |

| Административная | Ст. КоАП РФ | Размер штрафа |

| 15.5 | 300–500 руб. | |

| 15.11 | 500–1000 руб. | |

| 14.5 | 1500–3000 руб. | |

| 15.1 | 4000–5000 руб. | |

| Материальная | 238, 243 ТК РФ | 1 зарплата должностного лица или возмещение всего реального ущерба (полная МО). |

| Дисциплинарная | 192 ТК РФ | Увольнение с работы, замечание или вынесение строгого выговора. |

| Уголовная | 199 УК РФ | Штраф 100–300 тыс. руб., или исправительные работы на 2 года, или арест на полгода, или тюремное заключение на 2 года. |

| 159 УК РФ | Штраф 100–500 тыс. руб. или в размере ЗП за 1-3 года, или исправительные работы на 5 лет. | |

| 160 УК РФ | Наказание из ст. 159 УК РФ или тюремное заключение на 6 лет с выплатой штрафа до 10 000 руб. | |

| Субсидиарная | гл. 59 ГК РФ, ФЗ № 266 «О банкротстве» от 29.07.2021 | Возмещение предприятию материального ущерба в конкретном размере, который прописан в трудовом договоре. |

Приведенный перечень не является исчерпывающим.

Федеральный закон от 29.07.2021 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях»

Наказание после увольнения

При выявлении преступлений главбуха после его ухода с работы, его все равно наказывают. В этом случае идут в судебный орган и подают иск на протяжении 12 месяцев с даты выявления конкретного правонарушения.

Отсчет срока в один год начинают со дня выявления, а не совершения главбухом преступного деяния. В этой ситуации в суд предоставляют факты и документированные доказательства того, что преступление было выявлено в конкретный день.

Сроки давности

Согласно ст. 4.5 КоАП РФ, срок давности применения разнообразных административных мер наказания не превышает 2 месяцев с даты их назначения. Такой период времени для уголовных преступлений подробно прописан в ст. 78 УК РФ.

Срок привлечения главных бухгалтеров к уголовной ответственности равен таким показателям:

- 2 года — за легкие правонарушения;

- 6 лет — за совершение различных преступлений средней тяжести;

- 10 лет — при осуществлении тяжких противоправных деяний;

- 15 лет — за совершение особо тяжких преступлений.

Статья 78 Уголовного кодекса РФ «Освобождение от уголовной ответственности в связи с истечением сроков давности»

Статья 4.5 Кодекса РФ об административных правонарушениях «Давность привлечения к административной ответственности»

Читать так же: Как сделать СНИЛС ребенку?

Штрафуют ли нового работника после увольнения прежнего

Новый главный бухгалтер не несет никакой ответственности за преступления прежнего должностного лица. Наказывают только самих виновников, а не новых работников.

После увольнения с работы, бывшего главного бухгалтера привлекают и к административным различным видам ответственности (ст. 1.5, 2.4 КоАП РФ).

Наказание за задержку ЗП

Задержку ЗП считают финансовым преступлением, за которое руководитель фирмы и главбух несут персональную ответственность. В этом случае работники, которые не получили ЗП, идут в Трудовую инспекцию.

За задержку или невыплату ЗП отвечают разные должностные лица. Это зависит от состава преступления:

- при невыплате ЗП из-за отсутствия денег на счету компании наказывают руководителя;

- при наличии средств в бухгалтерском балансе фирмы различные меры наказания применяют к главному бухгалтеру.

В вышеприведенных ситуациях и к главбуху, и к руководителю применяют административные меры наказания. В этом случае им выписывают штрафы.

Штрафные санкции за неуплату налогов

За неуплату компанией больших сумм налоговых платежей главного бухгалтера привлекают к финансовой ответственности. В первом случае правонарушителю выписывают такие штрафы:

- 5% от суммы налога — за срыв сроков сдачи налоговых деклараций (п. 1 ст. 119 НК РФ);

- 500 руб. — за представление каждого недостоверного документа (ст. 126.1 НК РФ);

- 300-500 руб. — за непредставление необходимой информации в ИФНС России (ст. 15.6 КоАП РФ).

Согласно ст. 199.1 УК РФ, главбуха сажают в тюрьму за различные правонарушения. Например, за уклонение от уплаты в ИФНС России налоговых платежей компании к виновному сотруднику применяют следующие меры наказания:

- штраф — до 300 тыс. руб. или в объеме ЗП работника за 1-2 года;

- выполнение исправительных работ — до 2 лет;

- арест на полгода как максимум;

- тюремное заключение — до 2 лет.

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Оптимизация и снижение величины налогов является главной задачей главбуха фирмы. Однако, в этой ситуации нельзя снижать размеры одних налоговых платежей за счет уклонения от других.

https://www.youtube.com/watch?v=xSz07waC-64

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Статья 42 Уголовного кодекса РФ «Исполнение приказа или распоряжения»

Оформление своего несогласия с приказами руководителя

При несогласии с конкретными решениями руководителя компании, главбух составляет на его адрес служебную записку. В ней указывают такую информацию:

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

Уголовная ответственность главного бухгалтера 2021

За что отвечает главный бухгалтер? Из самого названия должности вытекает, что в первую очередь — за бухучет. А учет неразрывно связан с расчетом налогов и других обязательных платежей.

Получается, что если недоимка по ним превысила лимит и «тянет» на уголовную статью, то виноват главбух? Однако не все так просто.

Рассмотрим, в каких случаях возможно привлечение бухгалтера к уголовной ответственности и какие санкции могут быть применены к нему.

Кто отвечает за бухучет

По закону за организацию бухучета в компании отвечает не главбух, а директор. Это указано в п. 1 ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете».

Действующий вариант основного бухгалтерского нормативного документа вообще не содержит прямых указаний на ответственность главбуха за ведение учета и формирование отчетности.

Даже актуальные на сегодня формы бухгалтерских отчетов и налоговых деклараций предусматривают только подпись руководителя.

Однако в той же ст. 7 закона № 402-ФЗ описывается случай, когда между руководителем и главным бухгалтером возникают разногласия. В этом случае директор должен дать письменное распоряжение об отражении в учете спорной операции.

Закон говорит о том, что в подобной ситуации на руководителя возлагается единоличная ответственность за информацию, отраженную в учете. Можно сделать вывод о том, что в остальных случаях (когда разногласий нет) ответственность за бухучет все-таки делится между первыми лицами компании.

Кто несет ответственность за организацию бухгалтерского учета

Как это разделение реализуется на практике — рассмотрим далее.

Налоговые и «смежные» с ними статьи УК, по которым может быть привлечен главбух

В чистом виде «налоговыми» являются статьи 199 и 199.1 УК РФ. Первая из них посвящена неуплате налогов по самой организации, вторая — санкциям за неисполнение обязанностей налогового агента. Чаще всего здесь речь идет об НДФЛ с зарплаты сотрудников, но статья 199.1 может применяться и по НДС или налогу на прибыль (например, при выплате доходов нерезидентам).

Аналогичной двум рассмотренным выше можно считать и статью 199.4 УК РФ. Хотя взносы на страхование от несчастных случаев формально и не являются налогами, но по сути — это часть «нагрузки» на фонд оплаты труда.

Если проведена проверка, но компания не гасит недоимку добровольно, то налоговики выставляют требование. А если и требование не исполнено — у контролирующих органов появляется право взыскать налоги за счет средств на счетах и другого имущества должника (ст. 46 и 47 НК РФ). Санкции за сокрытие имущества от взыскания в этом случае предусмотрены ст. 199.2 УК РФ.

Нередко незаконная налоговая стратегия связана с использованием различных схем при участии фирм-однодневок.

Если будет доказано участие главбуха в организации схемы, то ему может грозить наказание по еще двум уголовным статьям:

- Статья 327 УК РФ предусматривает наказании за подделку документов. Все сделки с однодневками не имеют реального экономического смысла, т.е. являются фиктивными. А значит — оформляемые по ним документы можно считать поддельными.

- Статьи 174 и 174.1 УК РФ предусматривают санкции за легализацию (отмывание) денежных средств и имущества, приобретенных преступным путем.

Самые опасные схемы ухода от налогов

Условия для привлечения главбуха к ответственности и размер санкций

Уголовное наказание за неуплату налогов и другие преступления в экономической сфере применяется с учетом следующих особенностей:

- Наличие умысла. Сторона обвинения должна доказать, что подсудимый сознательно предпринимал действия, направленные на нарушение закона.

- Крупная сумма. Уголовные санкции предусмотрены не за любую недоимку по налогам или сокрытие имущества, а лишь после превышения установленного лимита.

Рассмотрим, какое наказание может «по максимуму» грозить главбуху в различных ситуациях

199, 199.1 | 5,0 | до 500 | до 3 | до 5 | до 6 |

199.2 | 5,0 | до 2000 | до 3 | до 5 | до 7 |

199.4 | 2,0 | до 500 | до 4 | до 4 | до 4 |

327 | — | — | — | до 4 | до 4 |

174, 174.1 | 1,5 | до 1000 | до 5 | до 5 | до 7 |

Как можно защититься от уголовного преследования

Лучше всего, конечно, не принимать участия в сомнительных схемах. Если же подобная ситуация уже произошла, рассмотрим, как обезопасить бухгалтера от уголовной ответственности.

Как бухгалтеру подстраховать себя:

- Главбух может запросить у директора письменное подтверждение по спорным операциям.

- По «налоговым» статьям (199, 199.1 и 199.4) предусмотрена возможность освобождения от ответственности для лиц, впервые совершивших указанное преступление. Для этого вся задолженность, включая пени и штрафы, должна быть уплачена в бюджет до суда.

- По статье 199.2 (сокрытие имущества) для освобождения от ответственности, кроме возмещения ущерба, нужно еще перечислить в бюджет стоимость скрытого имущества в удвоенном размере (п. 2 ст. 76.1 УК РФ).

Также напомним, что главного бухгалтера (как и любое должностное лицо) нельзя привлечь к уголовной ответственности за деяния, совершенные его предшественниками. Правда, здесь есть «обратная» сторона. Ответственное лицо может быть подвергнуто уголовным санкциям и после увольнения. Срок давности зависит от тяжести преступления (ст. 78 УК РФ).

небольшой тяжести | до 3 | 2 |

средней тяжести | от 3 до 5 | 6 |

тяжкое | от 5 до 10 | 10 |

Таким образом, при наличии отягчающих обстоятельств (совершение в группе или особо крупный размер) срок давности по налоговым преступлениям может достигать 10 лет.

Как на практике применяются уголовные санкции за неуплату налогов

Фактически по налоговым нарушениям в большинстве случаев отвечает руководитель. Уголовная ответственность бухгалтера и директора одновременно может быть применена, если доказан умысел обоих лиц.