В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

- Первичные документы по учету заработной платы

- Значение «первички» по учету зарплаты и кадров для бизнеса

- Общие требования к оформлению первичных документов

- Перечень документов для расчета заработной платы и учета рабочего времени

- Табель учета рабочего времени и расчета оплаты труда

- Расчетные и платежные, а также расчетно-платежная ведомости

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевые счета

- Расчетные записки

- Акт о приеме работ, выполненных по срочному трудовому договору

- Кадровые первичные учетные документы — Справочник бухгалтера

- Унифицированные формы первичной учетной документации по учету рабочего времени и расчетов с персоналом по оплате труда

- Унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов

- Пз 10 2012

- Кадровые первичные учетные документы

- Первичный учет кадров

- Способы организации первичного учета кадров

- Характеристика отдельных форм первичной документации по учету кадров

- Банк. Виды займов. Кредит на бизнес. Кредитные карты. Кредиты онлайн. Микрозаймы

- Документы для начисления заработной платы и учета труда работников

- Краткая характеристика документов для учета заработной платы работников

- 🔥 Видео

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

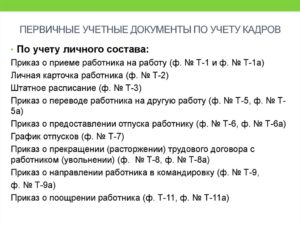

1. По учету кадров:

- №Т-1 «Приказ (распоряжение) о приеме работника на работу»,

- №Т-1а «Приказ (распоряжение) о приеме работников на работу».

Эти формы применяются для оформления приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а).

Срок хранения 75 лет.

- №Т-2 «Личная карточка работника»,

- №Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего».

Личная карточка работника является основным документом по учету данных сотрудников и заводится на всех, без исключения, сотрудников предприятия, с которыми заключаются трудовые договора.

Срок хранения 75 лет.

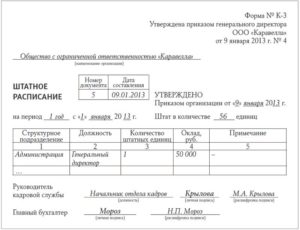

- №Т-3 «Штатное расписание».

Обязательный и очень важный документ, отражающий данные о структуре организации, ее штатном составе и штатной численности. И само штатное расписание и изменения, в него вносимые, утверждаются приказом руководителя.

Срок хранения 3 года.

- №Т-4 «Учетная карточка научного, научно-педагогического работника».

Эта форма применяется в научных и образовательных учреждениях для учета научных работников.

Заполняется на основании дипломов доктора наук и кандидата наук, аттестата доцента и профессора и прочих аналогичных документов.

- №Т-5 «Приказ (распоряжение) о переводе работника на другую работу»,

- №Т-5а «Приказ (распоряжение) о переводе работников на другую работу»,

оформляет перевод сотрудников на другую должность внутри организации. К приказу подшивается согласие сотрудника в письменном виде.

Срок хранения 75 лет.

- №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»,

- №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»,

Применяется для оформления и учета отпусков.

Срок хранения 5 лет.

https://www.youtube.com/watch?v=zjJBw4Wuw_g

Обязательный локальный нормативный акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков сотрудникам организации в соответствии с положениями статьи 123 Трудового Кодекса.

Утверждается работодателем не позднее, чем за две недели до наступления календарного года.

Порядок составления графика может быть закреплен правилами внутреннего трудового распорядка или положениями коллективного договора, другими внутренними документами организации.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Срок хранения 1 год (рекомендуем хранить до прохождения проверки в ИФНС или Трудовой инспекции).

- №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»,

- №Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»,

применяется для документального оформления при прекращении трудовых отношений.

Срок хранения 75 лет.

- №Т-9 «Приказ (распоряжение) о направлении работника в командировку»,

- №Т-9а «Приказ (распоряжение) о направлении работников в командировку»,

оформляется при направлении сотрудника (сотрудников) в командировку. Заполняется на основании служебного задания (форма Т-10а).

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

- №Т-10 «Командировочное удостоверение»,

служит для подтверждения времени пребывания в служебной командировке. В удостоверении отмечается время прибытия сотрудника в место назначения, а так же время отъезда.

Данный документ оформляется на основании приказа о направлении в командировку (форма Т-9) и заверяется принимающей стороной.

Срок хранения 5 лет (при командировках в районы Крайнего Севера и приравненные к ним местности – 75 лет).

- №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»,

содержит в себе информацию о цели поездки сотрудника и ее итоговых результатах. Является основанием для оформления приказа по форме Т-9 и служит для подтверждения экономической обоснованности расходов на командировку.

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

- №Т-11 «Приказ (распоряжение) о поощрении работника»,

- №Т-11а «Приказ (распоряжение) о поощрении работников»,

оформляется в случае поощрения сотрудников за успехи в работе. Приказ является основанием для внесении соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и трудовую книжку работника.

Срок хранения 75 лет.

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

• №Т-12 «Табель учета рабочего времени и расчета оплаты труда»,

Является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам.

Этот документ нужен компаниям не только для ведения бухгалтерского учета расчетов по заработной плате. Табель необходим также для подтверждения экономической оправданности расходов на оплату труда сотрудников для целей налогового учета, так как по сути своей является документом, подтверждающим фактическое осуществление работниками своей трудовой деятельности.

Форма Т-12 является универсальной и используется в большинстве организаций.

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

- №Т-13 «Табель учета рабочего времени»,

используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте (турникеты, электронные пропуска и другие системы распознавания, фиксирующие время прибытия и убытия сотрудников).

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

- №Т-49 «Расчетно-платежная ведомость»,

- №Т-51 «Расчетная ведомость»,

- №Т-53 «Платежная ведомость»,

применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются.

https://www.youtube.com/watch?v=lLIyC9MUHZQ

В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются).

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-53а «Журнал регистрации платежных ведомостей»,

применяется для учета и регистрации платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

- №Т-54 «Лицевой счет»,

- №Т-54а «Лицевой счет (свт)» (свт – средства вычислительной техники),

применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течении календарного года.

Срок хранения 75 лет.

- №Т-60 «Записка-расчет о предоставлении отпуска работнику»,

используется для расчета причитающихся сотруднику отпускных выплат.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»,

применяется для учета и расчета заработной платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при расторжении трудового договора.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Применяется для оформления и учета приема-сдачи работ, выполненных сотрудником по срочному трудовому договору, заключенному на время выполнения определенной работы.

Служит основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Кроме перечисленных в предыдущем разделе унифицированных формы документов существует еще множество документов, ведением которых должна заниматься организация.

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

- Трудовой договор, заключаемый с каждым сотрудником, его содержание и виды (гл.10-13 ТК РФ).

Срок хранения 75 лет.

- Защита персональных данных работника (гл.14 ТК РФ).

Срок хранения 75 лет.

- Трудовые книжки (ст.66 ТК РФ).

Срок хранения – до востребования. Не востребованные – 75 лет.

- Разработка и утверждение Правил внутреннего распорядка (ст.189 ТК РФ).

Срок хранения – постоянно (не менее 10 лет). Срок действия – до принятия новых Правил..

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

- Положение о персональных данных.

Срок хранения 75 лет.

Видео:Первичные учётные документыСкачать

Первичные документы по учету заработной платы

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур.

То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист).

Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

https://www.youtube.com/watch?v=r0bBlLdWAeU

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства.

Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса.

Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов.

«Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Если вы передадите кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice, то получите профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву.

Стоить это будет примерно столько же, сколько услуги штатного кадровика, работающего «для галочки».

Высокий уровень автоматизации не только минимизирует ручной труд в выполнении типовых задач, но и исключает человеческий фактор, оборачивающийся в самые неподходящие моменты досадными ошибками.

Но самое главное – мы несем финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Преимущества кадрового делопроизводства на аутсорсинге

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России.

Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные.

В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

Оценить сложившиеся риски и исправить ошибки кадрового учета помогут эксперты 1С-WiseAdvice. Услуга «Кадровый аудит» предусматривает общую оценку кадрового делопроизводства организации и его соответствие трудовому законодательству, выявление ошибок учета и прямых нарушений Трудового кодекса.

https://www.youtube.com/watch?v=qC1N-kY-9CY

Наши эксперты опишут обнаруженные риски и предусмотренные за них меры ответственности, прокомментируют, как лучше исправить допущенные ошибки. В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

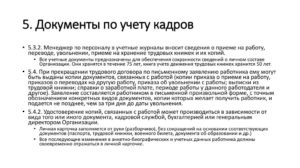

Перечень документов для расчета заработной платы и учета рабочего времени

К первичным документам для расчета заработной платы относятся:

- Табель учета рабочего времени и расчета оплаты труда (форма № Т-12)

- Табель учета рабочего времени (форма № Т-13)

- Расчетно-платежная ведомость (форма № Т-49)

- Расчетная ведомость (форма № Т-51)

- Платежная ведомость (форма № Т-53)

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевой счет (форма № Т-54)

- Лицевой счет (форма № Т-54а)

- Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-61)

- Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

А теперь обо всех этих документах – более подробно.

Табель учета рабочего времени и расчета оплаты труда

Логичней говорить о форме Т-12, так как Т-13 включает в себя только первый раздел образца Т-12. Так или иначе, компания вправе самостоятельно разработать и утвердить форму табеля учета рабочего времени и расчета зарплаты. В этом случае документ должен содержать точную информацию:

- о количестве дней (часов) неявок (явок);

- о количестве часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время, совместительство и пр.).

В зависимости от графика работы конкретного сотрудника используются следующие способы учета его рабочего времени:

- Поденный. В этом случае при пятидневной рабочей неделе нормированный рабочий день будет равен восьми часам, при шестидневной – семи часам. Любая переработка будет считаться сверхурочной работой.

- Понедельный учет. Общепринятая продолжительность рабочего времени – 40 часов в неделю. В одни дни сотрудники могут отработать больше, в другие – меньше. Это должно быть зафиксировано в табеле.

- Суммированный учет. Этот способ учета рабочего времени применяется в том случае, если специфика работы не предусматривает еженедельную или ежедневную нормированную продолжительность рабочего времени. Работодатель сам определяет учетный период: месяц, квартал или год.

Расчетные и платежные, а также расчетно-платежная ведомости

Ведомости, отражающие начисление и выплату сотрудникам зарплаты, существуют в трех унифицированных формах, утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. Данные документы также можно подгонять под особенности учетной политики компании, но при условии соблюдения обязательных реквизитов, предусмотренных все той же частью 2 статьи 9 Закона № 402-ФЗ.

Отличаются формы друг от друга своим предназначением и способами последующего расчета с сотрудниками.

Как оформить ведомость расчета заработной платы Т-51

Журнал регистрации платежных ведомостей (форма № Т-53а)

Журнал регистрации платежных ведомостей является регистром бухгалтерского учета. Он предназначен для систематизации и накопления информации, содержащейся в платежной (Т-53) и расчетно-платежной (Т-49) ведомостях.

Согласно статье 10 Закона № 402-ФЗ в регистрах бухгалтерского учета не допускаются пропуски, «изъятия» или исправления «несанкционированными лицами».

Любое исправление должно сопровождаться датой, подписями с расшифровками сотрудников, ответственных за ведение данного регистра.

Лицевые счета

Лицевой счет – внутренний документ, в который с момента приема на работу и на протяжении всей трудовой деятельности заносятся сведения обо всех видах выплат и удержаний из зарплаты сотрудника. Этот вид «первички» ведется по двум формам:

- Т-54 – применяется для записи всех видов начислений и удержаний.

- Т-54а – электронная форма лицевого счета.

Расчетные записки

Унифицированная форма № Т-60 предусматривает два вида отпуска:

- ежегодного оплачиваемого

- ежегодного дополнительного (другого) отпуска.

Отпускные по данному образцу рассчитываются, исходя из среднего дневного заработка сотрудника, умноженного на количество дней отпуска. Компания может разработать свою форму начисления отпускных, опять-таки соблюдая обязательные упомянутые требования фиксирования реальных фактов хозяйственной жизни компании.

https://www.youtube.com/watch?v=5414NM9noO4

Аналогично обстоят дела и с формой № Т-61, отражающей порядок начисления «расчетных».

Акт о приеме работ, выполненных по срочному трудовому договору

Документ отражает виды, объем и стоимость работ, выполненных сторонним исполнителем. Подробные данные о каждой услуге оформляются в отдельной строке.

Другие первичные документы, участвующие в расчете заработной платы и учете рабочего времени:

- трудовой договор, в котором зафиксирована система и размер оплаты труда;

- приказы о переводе на другую должность и последующем изменении оклада;

- расходные кассовые ордеры, свидетельствующие о премировании определенного числа сотрудников, а также соответствующие приказы;

- больничные и другие документы, подтверждающие правомерность выплат сотрудникам за счет средств ФСС;

- приказы на командировки.

Профессиональная оценка кадрового документооборота, сложившегося в вашей компании, входит в услугу «Кадровый аудит». Наши эксперты:

- оценят тщательность, эффективность и правильность системы подготовки, согласования, регистрации и хранения кадровых документов;

- исправят ошибки и обеспечат вас полным комплектом кадровых документов, безупречно оформленных с точки зрения российского законодательства. Это в свою очередь исключит финансовую и административную ответственности компании и ее собственников.

Видео:Пояснения по формам первичных учетных документов по учету труда и его оплаты - Елена А.ПономареваСкачать

Кадровые первичные учетные документы — Справочник бухгалтера

| Код по ОКУД | Название формы | Номер формы | Нормативный акт |

| 0301001 | Приказ (распоряжение) работника на работу | Т-1 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301002 | Личная карточка работника | Т-2 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301004 | Приказ (распоряжение) о переводе работника на другую работу | Т-5 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301005 | Приказ (распоряжение) о предоставлении отпуска работнику | Т-6 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301020 | График отпусков │(расторжении) трудового договора с | Т-7 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301006 | Приказ (распоряжение) о прекращении работником (увольнении) | Т-8 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301022 | Приказ (распоряжение) о направлении работника в командировку | Т-9 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301024 | Командировочное удостоверение | Т-10 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301025 | Служебное задание для направления в командировку и отчет о его выполнении | Т-10а | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

Унифицированные формы первичной учетной документации по учету рабочего времени и расчетов с персоналом по оплате труда

| Код по ОКУД | Название формы | Номер формы | Нормативный акт |

| 0301007 | Табель учета рабочего времени и расчета оплаты труда | Т-12 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301008 | Табель учета рабочего времени | Т-13 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301009 | Расчетно-платежная ведомость | Т-49 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301010 | Расчетная ведомость | Т-51 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301011 | Платежная ведомость | Т-53 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

| 0301051 | Записка-расчет о предоставлении отпуска работнику | Т-60 | Постановление Госкомстата РФ от 5 января 2004 г. N 1 |

Унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов

| Код по ОКУД | Название формы | Номер формы | Нормативный акт |

| 0306001 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | ОС-1 | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0306030 | Акт о приеме-передаче здания (сооружения) | ОС-1а | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0306005 | Инвентарная карточка учета объекта основных средств | ОС-6 | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0306006 | Акт о приеме (поступлении) оборудования | ОС-14 | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0306007 | Акт о приеме-передаче оборудования в монтаж | ОС-15 | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0306008 | Акт о выявленных дефектах оборудования | ОС-16 | Постановление Госкомстата России от 21 января 2003 г. N 7 |

| 0310001 | Карточка учета нематериальных активов | НМА-1 | Постановление Госкомстата РФ от 30 октября 1997 г. N 71а |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

preview/2956549/page:5/

Пз 10 2012

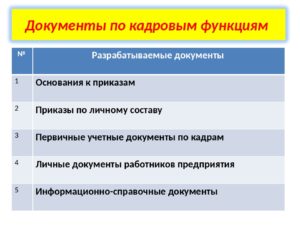

Группа учетной документации выполняет функцию по учету кадров и является накопителем персональных данных, получаемых при первичной регистрации и последующей обработке необходимых сведений по составу и движению кадров.

С точки зрения последовательности регистрации и накопления учетных данных о работниках в составе учетной документации можно выделить две подгруппы:

1) первичные учетные документы;

2) производные (вторичные) учетные документы.

Первичные учетные документы содержат исходную информацию и заполняются на основе персональных документов предоставляемых работниками при приеме на работу.

https://www.youtube.com/watch?v=jYVeuKg4wHE

Они включают в себя: личное дело, личный листок по учету кадров, дополнение к личному листку по учету кадров.

Вторичные учетные документы производны, базируются на исходной информации первичных учетных документов. Основные цели создания этой подгруппы документов:

— обеспечение полноты, достоверности и динамичности информации в работе с кадрами;

— обеспечение оперативного хранения кадровых документов;

— обеспечение эффективного поиска кадровых документов.

Вторичные учетные документы включают в себя: личную карточку работника (унифицированные формы №Т-2, №Т-2ГС (МС), №Т-4), документацию по учету рабочего времени и расчетов с персоналом и разнообразные регистрационные формы учетных сведений.

Далее подробно рассмотрим формы регистрации учетных сведений по составу и движению кадров.

Регистрационные формы ведутся для учета кадровой документации.

Выделяют следующие виды регистрационных форм:

— регистрационно-контрольные карточки (РКК);

— регистрационные журналы (книги);

— экранные формы (при использовании компьютерных технологий).

Учетная кадровая документация. И учет документов по видам

Когда трудовые отношения между работодателем и сотрудником только формируются, возникает потребность в том, чтобы как-то документально заверить эти трудовые взаимоотношения.

В процессе формирования таких документов, где-то тут и появляется понятие кадроваядокументация.

Создание, заполнение и ведение кадровой документации – это скорее не право, а непосредственная обязанность работодателя. В мире трудовых взаимоотношений можно классифицировать всё.

Кадровые первичные учетные документы

Кадровая документация не исключение.

Кадровые документы классифицируются по различным признакам. Но если говорить о конкретике, то можно выделить две больших группы кадровых документов.

Первая группа кадровых документов — это документы по учету личного состава кадров.

Сюда относятся:

приказы о приеме кадров на работу,

перевод кадров с одной работы на другую,

предоставление отпуска кадрам,

увольнение кадров по тем или иным причинам,

личная карточка работника.

Вторая группа кадровых документов – это документы, связанные с осуществлением функций по управлению кадрами и организацией труда.

Сюда относятся:

правила внутреннего трудового распорядка кадров,

положение о структурном подразделении кадров,

должностные инструкции кадров,

структура кадров и штатная численность,

штатное расписание кадров на предприятии.

Если говорить о кадровом учете и, соответственно, о кадровой документации в целом, то становится очевидным, что та классификация, которой мы с Вами поделили кадровуюдокументацию – может быть далеко не единственной.

Теоретически, кадровую документацию можно поделить и по видам кадровыхдокументов.

Кадровая документация, связанная с приёмом на работу. Тут и заявление о приеме на работу, и трудовой договор, и собственно приказ о приеме на работу кого или иногокадра.

Кадровая документация, связанная с моментами перевода кадров с одной работы на другую. В этом блоке мы с Вами найдём заявление, написанное сотрудником — о переводе на другую работу. И, собственно, сам приказ о переводе с одного места работы на другое.

Кадровая документация, связанная с увольнением работников с работы. Начиная с заявления, заканчивая приказом организации об увольнении сотрудника. В случаях, когда этого требует закон, предусмотрено и составление протокола общего собрания кадров, с последующим занесением в соответствующий блок кадровой документации.

Кадровая документация, связанная с отпусками. В этом блоке ведётся график отпусков, хранятся заявления кадров о предоставлении отпуска вместе с соответствующими приказами.

Кадровая документация, связанная с поощрениями – Кому, зачем и подтверждающий приказ.

Кадровая документация, связанная с взысканиями. Тут мы сможем найти докладную записку о нарушениях трудовой дисциплины и объяснительную. А также, приказ о наложении дисциплинарного взыскания.

Видео:Организация кадрового делопроизводства | Елена Боровкова. РУНОСкачать

Первичный учет кадров

Первичная документация по учету кадров аккумулирует персональные данные работников организации, изначально получаемые при их приеме на работу в организацию и накапливаемые в процессе документирования дальнейшего движения кадров.

В состав первичной документации по учету кадров включаются такие документы как:

- приказы (о приеме на работу, о прекращении трудового договора, о переводе работника на другую работу, о направлении работника в командировку и пр.);

- штатное расписание;

- график отпусков;

- личные листки по учету кадров и дополнения к ним.

Замечание 1

Каждый из перечисленных документов имеет унифицированную форму, однако, с 1 января 2013 года в связи с принятием нового Федерального закона «О бухгалтерском учете» применение унифицированных документов не является обязательным.

Способы организации первичного учета кадров

В результате при осуществлении учета кадров организации могут:

- либо вести учет с помощью унифицированных форм, что существенно облегчает процесс его ведения, особенно в небольших организациях, зачастую не имеющих кадрового специалиста;

- либо разработать собственные формы первичной учетной документации, что представляет собой достаточно сложный и трудоемкий процесс;

- либо модифицировать унифицированные формы с учетом конкретных потребностей и особенностей деятельности, что позволяет достичь максимального результата при экономии ресурсов.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

https://www.youtube.com/watch?v=OWMcAyX5S-E

Выбор каждого из перечисленных способов требует определенных действий.

В первом случае применение унифицированных форм первичных учетных кадровых документов следует закрепить отдельным приказом руководителя, если в общем виде применение унифицированных учетных форм не предусмотрено в учетной политике организации.

Второй случай является наиболее трудоемким и требует особого внимания.

Замечание 2

Состав первичной документации по учету кадров не меняется, даже при условии отказа от унифицированных форм, изменения могут касаться только содержания документов.

Отсутствие тех или иных документов по первичному учету кадров может привести к административной ответственности или к налоговым спорам, когда те или иные расходы будут не приняты к учету по причине ненадлежащего документального оформления.

При разработке собственных форм первичной документации по учету кадров необходимо строго соблюдать требование Федерального закона «О бухгалтерском учете» в части наличия обязательных реквизитов (наименования, даты составления, наименование организации, характеристика содержания факта хозяйственной деятельности, его натуральный или денежный измеритель, наименование должностей и подписи лиц, ответственных за составление документа).

Отсутствие обязательных реквизитов может стать основанием для признания кадрового учета не отвечающим требованиям законодательства, что опять же способно повлечь административную ответственность.

В третьем случае модифицированные формы первичной документации по учету кадров также следует закрепить приказом руководителя, даже при условии внесения незначительных изменений.

Характеристика отдельных форм первичной документации по учету кадров

Отдельные формы первичной документации по учету кадров заслуживают особого внимания.

Личная карточка работника (унифицированная форма Т-2) представляет собой документ, сопровождающий работника от момента принятия его на работу и до момента расторжения трудового договора с ним.

Личная карточка работника содержит биографические сведения и данные о трудовой деятельности в разрезе таких разделов как общие сведения (фамилия, имя, отчество; дата и место рождения, знание иностранных языков, гражданство, образование и т.д.

); сведения о воинством учете (для мужчин: заполняются частично для не отслуживших и подлежащих призыву, полностью – для находящихся в запасе); прием на работу и переводы на другую работу (даты событий, наименование и структурных подразделений и должностей, размер оклада и документ-основание); аттестация; повышение квалификации; профессиональная переподготовка; награды, почетные звания; отпуск; социальные льготы; дополнительные сведения; основания для прекращения трудового договора.

Штатное расписание (унифицированная форма Т-3) представляет собой документ, определяющий состав и численность работников организации, в разрезе отдельных должностей и структурных подразделений.

В штатном расписании содержится следующая информация:

- наименование должностей (с распределением по структурным подразделениям организации);

- количество штатных единиц;

- размер окладов (тарифных ставок);

- сведения о надбавках.

На практике зачастую в штатное расписание включается расчет страховых взносов от заработной платы, что позволяет получить представление о месячном фонде оплаты труда с учетом отчислений.

График отпусков (унифицированная форма Т-7) представляет собой документ, содержащий сведения на календарный год о распределении между всеми работниками организации ежегодных оплачиваемых отпусков (сведения о неоплачиваемых отпусках в график не включаются).

Назначение графика отпусков многообразно: он позволяет обеспечивать равномерность отсутствия работников на рабочих местах, планировать бюджет оплаты отпусков, контролировать соблюдения трудового законодательства в части режима труда и отдыха работников.

Помимо сведений о ежегодных оплачиваемых отпусках в графике отпусков содержится информация о продолжительности и сроках предоставления дополнительных оплачиваемых отпусков, а также сведения о переносе сроков отпусков.

https://www.youtube.com/watch?v=KW4UnDntHCM

Замечание 3

Важным требованием к графику отпусков является срок его утверждения – не позднее двух недель до начала календарного года, для которого составляется график.

В случае приема на работу новых сотрудников после утверждения графика отпусков изменения к нему следует оформить отдельным приказом.

Видео:Формы кадровых документов. Унифицированные или свои - Елена А.ПономареваСкачать

Банк. Виды займов. Кредит на бизнес. Кредитные карты. Кредиты онлайн. Микрозаймы

Вопрос применения унифицированных или их самостоятельно разработанных, в сфере трудовых отношений пока остается открытым. поэтому рекомендуется придерживаться специально разработанных форм еще в 2004 году.

Ведь со стороны контролирующих органов могут возникнуть притязания, ведь при самостоятельной разработке форм могут быть не учтены новые законодательные требования, которые предъявляются к конкретному документу. В связи с этим, при разработке самостоятельных форм, рекомендуется обратиться к грамотному специалисту, осведомленному в широком спектре законодательных вопросов.

Поэтому основные документы по учету заработной платы. действующие на российских предприятиях, целесообразнее всего рассматривать в свете Постановления №1 от 05 января 2004 года Госкомстата России .

Документы для начисления заработной платы и учета труда работников

- Т-12 — Форма «Табеля по учету рабочего времени и расчета оплаты труда «;

- Т-13 Форма называется «Табель учета рабочего времени»;

- Т-49 Форма именуется «Расчетно-платежная ведомость»;

- Т-51 Форма носит название «Расчетная ведомость»;

- Т-53 Форма «Платежной ведомости»;

- Т-53а Форма «Журнала регистрации платежных ведомостей»;

- Т-54 Форма «Лицевого счета»;

- Т-60 Форма «Записки-расчета о предоставлении отпуска работнику»;

- Т-61 Форма «Записки-расчета при прекращении (расторжении) трудового договора с работником»;

- Т-73 Форма «Акта о приеме работ, выполненных по срочному трудовому договору. заключенному на время выполнения определенной работы».

Краткая характеристика документов для учета заработной платы работников

Табельный учет в организации ведется за всеми работниками предприятия. В зависимости от размера предприятия он может вестись как по отдельным подразделениям, так и по предприятию в целом. У каждого сотрудника имеется личный уникальный табельный номер, который фигурирует во всех документах по начислению заработной платы.

Суть составления табелей состоит в регистрации всех явок, опозданий или для учета сверхурочных работ. Ведет этот табель руководитель подразделения или другие работники, на которых возложили эту обязанность. Все правильно оформленные документы попадают в бухгалтерию. Там работник рассчитывает сумму зарплаты к выдаче.

Все расчеты по зарплате ведутся в расчетно-платежной ведомости. В некоторых организациях составляют отдельные два документа по начислению заработной платы — расчетную ведомость и платежную ведомость.

В первом из них осуществляется исключительно расчет, а во втором указываются только ФИО, табельный номер и сумма к выплате. Второй документ является своеобразной распиской в получении заработной платы.

В Т-53а регистрируются ведомости за один календарный год.

В Т-54 отражаются ежемесячные сведения о заработной плате, полученной работником в течение года, там содержаться записи всех начислений и удержаний. В следующем документе по учету заработной платы — записке-расчете на предоставление ежегодного отпуска работнику производится расчет положенной заработной платы и др. положенных выплат при уходе в отпуск.

При увольнении сотрудника в организации составляется Т-61. Сам документ составляется кадровым работником, а расчет производится в бухгалтерии. Учитываются дни, за которые не был взят отпуск и производится компенсация, либо удержания из зарплаты. если отпуск брался авансом.

https://www.youtube.com/watch?v=BKbg9W3qNEM

Последний документ из этого перечня составляется при оформлении выполненных работ, которые выполнялись по трудовому соглашению, заключенному на определенный срок. Этот акт является основанием для полного или частичного расчета по выполненным работам.

Документы ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Справочная информация: «Формы первичных учетных документов» (Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РАБОЧЕГО ВРЕМЕНИ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

Табель учета рабочего времени и расчета оплаты труда (Унифицированная форма N Т-12) (ОКУД 0301007) >>>

Табель учета рабочего времени (Унифицированная форма N Т-13) (ОКУД 0301008) >>>

Расчетно-платежная ведомость (Унифицированная форма N Т-49) (ОКУД 0301009) >>>

Расчетная ведомость (Унифицированная форма N Т-51) (ОКУД 0301010) >>>

Платежная ведомость (Унифицированная форма N Т-53) (ОКУД 0301011) >>>

Журнал регистрации платежных ведомостей (Унифицированная форма N Т-53а) (ОКУД 0301050) >>>

Лицевой счет (Унифицированная форма N Т-54) (ОКУД 0301012) >>>

Лицевой счет (свт) (Унифицированная форма N Т-54а) (ОКУД 0301013) >>>

Записка-расчет о предоставлении отпуска работнику (Унифицированная форма N Т-60) (ОКУД 0301051) >>>

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) >>>

🔥 Видео

Занятие № 6. Первичные документыСкачать

Кадровый учет "с нуля"Скачать

Первичные документыСкачать

Семинар: "Кадровое делопроизводство для начинающих" Дмитрищук С.А.Скачать

Первичные учетные документыСкачать

Особенности оформления кадровых документовСкачать

Что такое первичные бухгалтерские документыСкачать

Понятие и назначение документов в бухгалтерском учетеСкачать

Как вести прием, передачу и выдачу кадровых документов - Елена ПономареваСкачать

Документы для ведения кадрового учета в 1С Бухгалтерия 8.3Скачать

Журналы регистрации кадровых документов - Елена А. ПономареваСкачать

Первичная документация в бухгалтерском учетеСкачать

Комплект документов для кадровой работыСкачать

Электронный кадровый документооборот (КЭДО) - Елена ПономареваСкачать

Кадровый учет в 1ССкачать