Часто случается так, что пребывание в командировке либо возвращение из неё приходится на выходной день. Потому руководители путаются, как оплачиваются командировочные дни в выходные. Рекомендация финансовых ведомств и сложившаяся судебная практика помогут разобраться с вопросом.

- Основные нормативные документы

- Выходные внутри командировки

- Выходной день в пути

- Командировка в праздники

- По поводу суточных и командировочных расходов

- Оформление в бухгалтерском и налоговом учете

- Средний заработок для оплаты командировки

- При выплате суточных

- Подробнее о возмещении расходов для командировки

- Если по собственной инициативе

- Как оформлять сопутствующие приказы?

- Особенности отметок в табелях

- Дополнительные нюансы

- Оплата командировки в выходные дни: порядок, особенности расчета, учет расходов, ответственность за неуплату — Контур.Бухгалтерия

- Порядок оформления командировки в выходной день

- Особенности расчета оплаты командировки

- Оплата командировки в выходной день

- Выходные дни в пути

- Учет командировочных расходов

- Ответственность за неоплату командировки в выходные дни

- Оплата выходных дней в командировке

- Гарантии при направлении в командировку

- Особенности оплаты

- Если сотрудник в этот день работал

- Если работник находился в пути

- Расчёт и оплата

- Отражение работы в выходные в табеле

- Расчёт суточных в выходные дни

- Оплата выходных: учет командировочных расходов

- Образцы документов

- Как оплачивать командировку в выходной день в 2021 году — пример, расчет

- Особенности

- Должны ли оплачивать

- Как оплачивается

- Пример расчета

- Как учитывается если выезд или приезд приходится на выходной

- по теме:

- Оплата командировки в выходные и праздничные дни — Evle

- Оплата командировки в выходные и праздничные дни: есть ли разница

- Оплата нерабочих выходных в командировке

- Если на выходной приходится день отъезда

- Если выходные являются дополнительными рабочими днями

- Валюта командировочных и выплата НДФЛ

Основные нормативные документы

Следующие законодательные акты помогают найти ответы на вопросы, возникающие в ходе формирования оплаты при подобных ситуациях:

- Письма Министерства Финансов РФ.

- Постановление Правительства РФ с номерами 922 и 749.

- Статья 139 Трудового кодекса посвящена описанию подсчета средних доходов гражданина, оплаты командировочных расходов.

При подтверждении факта непосредственного выполнения обязанностей ответ на вопрос будет положительным. Или когда выходные выпали на выезд в командировку, возвращение из нее. Размер оплаты – почасовой тариф, увеличенный в два раза. Применение одинарных сумм тоже допустимо.

Выходные внутри командировки

Такая ситуация считается самой простой. В том числе при использовании выходных с законным назначением, для отдыха. Согласно закону, такие обстоятельства ведут к праву отказать в выплате компенсации. Ведь действия стандартных гарантий никто не отменял. Средний заработок сохраняется, а расходы во время поездки компенсируются.

Выходной день в пути

Размер командировочных выплат, продолжительность путешествия определяются в зависимости от дат заезда и выезда. Если путешествие захватило выходной день хотя бы частично – то следует применять систему вознаграждений с двойным коэффициентом.

Оплата при возвращении предполагает использование таких же правил. Рекомендуется прописать порядок разрешения вопроса в локальных нормативных актах самого предприятия, поскольку закон точных сведений по проблеме не содержит.

Командировка в праздники

Работники законно рассчитывают на выдачу компенсаций следующих разновидностей:

- проезд;

- найм жилья;

- траты, возникающие из-за того, что гражданин проживает не по месту постоянной регистрации;

- другие виды расходов, на которые руководитель давал согласие.

По поводу суточных и командировочных расходов

Суточные – это расходы из-за того, что гражданин не находится по месту постоянного проживания. Например, компенсации требует плата за питание. Суточные выдаются гражданам за весь период, пока они находятся в командировке. Это учитывает выходные и праздничные дни вместе со временем, проведенным в пути.

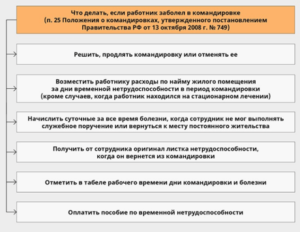

Выплата суточных не отменяется даже в случае болезни подчиненного во время путешествия. Их выплачивают до момента возвращения домой либо, пока не будет выполнено служебное задание. Суточные не выплачиваются только в том случае, если есть возможность ежедневно возвращаться домой.

Оформление в бухгалтерском и налоговом учете

Существует множество причин для отправки подчинённых в командировки:

- приобретение имущества;

- оформление соглашений с контрагентами;

- участие в переговорах;

- бухгалтерам интересны расходные операции, связанные с поездками.

Сотрудник должен получить аванс, в котором несколько компонентов:

- Суточные.

- Предстоящие командировочные расходы.

Аванс выдается в виде наличных либо путем перечисления средств на банковские счета. Когда работник возвращается на обычное рабочее место, он обязан предоставлять отчёт и заявление на возмещение командировочных расходов в случае необходимости.

Для отражения командировочных расходов в бухгалтерском учете представляются подтверждающие документы. На их основании выданный ранее аванс корректируется. Либо предприятие возвращает часть средств, либо эта обязанность появляется у второй стороны.

https://www.youtube.com/watch?v=v5K8GGVk5e4

Труд на протяжении командировки стандартно оплачивается по итогам за месяц. Вознаграждение выдается вместе с обычной заработной платой. У каждого вида выплат в этой ситуации свои особенности.

Средний заработок для оплаты командировки

За время служебной командировки гражданину должен начисляться средний заработок.

Он рассчитывается с использованием следующей формулы:

СЗ = ЗП рп/ Дн рп x Дн ком, где:

СЗ — средний заработок за время командировки.

ЗП рп — вознаграждение, которое учитывается при расчетах среднего заработка. Это выплаты, начисленные ранее за период отчетности.

Дн — общие рабочие дни, фактически отработанные за соответствующее время.

Дн ком — рабочие дни, пришедшиеся на время командировки.

12 календарных месяцев – стандартный период отчетности. Учитывается время, предшествующее командировке. С первого дня работы и до последнего дня перед командировкой – период для тех, у кого общий стаж набран меньше года.

При выплате суточных

Расходы суточного типа – это деньги, потраченные за время проживания. Компенсацию рассчитывают за каждый день в календаре, потраченный на командировку. Выходные, нерабочие праздничные дни попадают под то же правило. Как и время, потраченное на путь.

Каждый работодатель самостоятельно устанавливает конкретный размер или норму суточных, оплачиваемых подчиненным того или иного предприятия. Рекомендуется отдельно прописать правила для путешествий по РФ, и отдельно для заграничных поездок.

Если речь идет о зарубежных странах, то даты подтверждаются соответствующими отметками в паспорте. Или при помощи сопровождающих прямых документов.

Если командировка однодневная, то выплата производится при использовании следующих правил:

- Отсутствует при путешествиях в пределах государства.

- Передается в размере 50% от нормы для поездок за границу.

- Если нормы суточных не превышают 700 и 2500 рублей, соответственно, то НДФЛ с этих сумм не уплачивается. На всю норму суточных страховые взносы тоже не начисляются.

Подробнее о возмещении расходов для командировки

Порядок расчётов рекомендуется фиксировать при помощи локальных нормативных актов. Тогда и самому руководителю будет проще обезопасить свои средства от непредвиденных расходов.

Авансовый отчет с подтверждающими документами станет обоснованием для расходов любых типов. В частности, доказательствами могут служить:

- проездные билеты, распечатки посадочных талонов или электронных талонов;

- чеки ККТ, счета со стороны гостиницы. Можно предоставлять договора на аренду, соглашения с риэлторскими агентствами;

- любые другие бумаги, где содержится информация относительно той или иной оплаты.

ТК РФ содержит открытый перечень расходов, которые в любой ситуации требуют дополнительных выплат со стороны руководителя. Отдельно можно предусмотреть порядок компенсации затрат, у которых документальное подтверждение отсутствует.

Страховые взносы и НДФЛ не уплачиваются с затрат следующих видов:

- За поездку до мест назначения, обратно.

- Комиссии, платы за услуги от аэропорта.

- Проездные растраты.

- Провоз багажа.

- Оформление жилых помещений в аренду.

- Оплата услуг помещения.

- Регистрационные действия по заграничным паспортам, передача.

- Оформление виз, выдача гражданам.

- Обмен валюты.

Если по собственной инициативе

Руководитель может решить отказаться от компенсации, если работник самовольно возвращается из командировки раньше срока, и по своему усмотрению использует оставшуюся часть дней. Налогообложению подлежат и рабочие командировочные дни, выпавшие на выходные.

Как оформлять сопутствующие приказы?

Приказ издают, чтобы зафиксировать факт пребывания гражданина в командировке на протяжении выходных. Тогда у компании тоже появляется дополнительное доказательство.

Приказ – основание, по которому выплачивается повышенный размер заработной платы.

https://www.youtube.com/watch?v=FGuA1Sff3ow

Документ должен состоять из следующих пунктов:

- основание составления самого приказа;

- дата и время окончания командировки;

- дата и время, когда командировка началась;

- Ф. И. О. сотрудника, который взял на себя обязательства;

- подписи лиц, наделенных полномочиями;

- Ф. И. О. для руководителя, главного бухгалтера, начальника структурного подразделения;

- полное наименование компании.

Особенности отметок в табелях

Табель учета рабочего времени – ещё одно важное основание, которое учитывается при определении вознаграждений. Главное – своевременное внесение соответствующих отметок в текст документа.

К или 06 – основной код, который используется при необходимости отдельно описать дни, проведенные в командировке. Но как быть с оформлением табелей при командировках, выпадающих на выходные?

PB или 03 – обозначения, которые применяются при появлении подобных ситуаций. Коды проставляются как за время командировки, так и за отрезок времени, проведенный в пути.

Дополнительные нюансы

Если командировка выпала на выходные, двойную оплату назначают любым служащим, в том числе – государственным или муниципальным. Они имеют право получить за это денежную выплату, или дополнительное время отдыха.

Статья 153 Трудового кодекса РФ регламентирует оплату для тех компаний, где используется так называемый сменный график работы.

Расчет производится на основании следующего принципа:

- С использованием среднего заработка за рабочие дни, проведенные в командировке по сменному графику.

- В двойном размере или путем компенсации в виде выходного дня – за отработанный выходной.

Оплата командировок осуществляется на основе действующего законодательства.

Результат подсчета определяется тем, осуществлялась ли за время выходного дня трудовая деятельность. Составление приказа, оформление табеля учета времени – обязательные требования.

Применяются положения 152 и 154 статей Трудового кодекса при сверхурочных обязанностях, выходе на место ночью. Учет труда работника выполняется на основании обычных норм. За работником сохраняются все те же нормы, что предусмотрены стандартным трудовым законодательством. То же касается порядка оплаты труда.

Именно работник должен доказывать со своей стороны, что он находился в командировке, выполнял свои обязанности. Работодатель доказывает только факт проведения полных расчётов. Двойная оплата труда положена тем, для кого подобные промежутки времени выпали на праздничные и выходные дни.

О дороге в командировку в выходной день смотрите это видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Оплата командировки в выходные дни: порядок, особенности расчета, учет расходов, ответственность за неуплату — Контур.Бухгалтерия

Дни, проведенные работником в командировке, должны оплачиваться, как и любые рабочие дни. Но если командировочные дни придутся на выходной день или праздник, их оплачивают по двойной ставке. Всегда ли это обязательно и какие бывают варианты, вы узнаете из нашей статьи.

Порядок оформления командировки в выходной день

Чтобы отправить сотрудника в командировку на выходные или праздники, надо получить его согласие. Работодатель издает распоряжение, на которое работник оставляет письменное согласие. Однако если командировка длится больше недели и включает в себя выходные дни для отдыха, письменное подтверждение не требуется.

Выделяют следующие случаи, когда на дни командировки попадают выходные и праздники:

- командировка длительная, больше недели, при этом работник проводит выходные в командировке и не занимается работой;

- командировка длительная, и в выходные сотрудник выполняет трудовые обязанности;

- время отправления или прибытия из командировки совпадает с выходными или праздничными днями.

Особенности расчета оплаты командировки

Отправляя работника в командировку, работодатель обязан взять на себя расходы по оплате проживания, проезда, связи и другие предусмотренные затраты.

Это суточные расходы, они являются фиксированной суммой и закреплены в локальных актах предприятия. За рабочие и выходные дни положена одинаковая сумма суточных.

Кроме того, сотруднику выплачивается зарплата за дни командировки (командировочные), в том числе выходные и праздничные.

https://www.youtube.com/watch?v=uztqZr_yDYk

Расчет командировочных в рабочие, выходные и праздничные дни делают, исходя из среднего заработка, а не зарплаты:

Средний заработок = Фактически начисленная з/п за 12 мес. / Фактически отработанные дни за 12 мес.

В некоторых организациях командировки оплачиваются по фактической зарплате. Такой вариант допускается, если фактический заработок будет выше среднего заработка, иначе права работника будут нарушены. Тем же способом оплачиваются дни в дороге и дни задержки в командировке.

Оплата командировки в выходной день

Когда командировка выпадает на выходные дни, работник теряет дни отдыха. Потерянные выходные нужно компенсировать одним из способов:

- увеличить оплату таких дней в два раза;

- предоставить работнику дополнительный выходной.

Чаще используется первый вариант, однако работник по желанию может получить дополнительный выходной. Сотруднику будут предоставлены дни отдыха за каждый рабочий выходной в командировке. Тогда работа в командировке оплачивается по стандартной ставке, в однократном размере.

Сотруднику нужно назначить компенсацию, только если известно, что в выходные дни он работал. Если он использовал выходные для отдыха и не выполнял трудовые обязанности, компенсировать их не нужно. Для праздничных дней действуют аналогичные правила.

Выходные дни в пути

За часы праздников и выходных, проведенные командированным работником в дороге, тоже полагается оплата в двойном размере. При этом начисляются и суточные.

Чтобы установить обязательства работодателя по оплате командировки, нужно определить время ее начала и завершения. Начало командировки выпадает на день отправления транспорта от места работы. Днем возвращения считают день приезда обратно к месту постоянной работы. Дорога от офиса до вокзала или аэропорта не включается в расчет, как и время ожидания отправления.

При нахождении в пути в выходные или праздничные дни для оплаты учитываются часы, проведенные в дороге. Даже если отправление в командировку состоялась в 23:00 часов, этот день нельзя считать свободным.

Аналогично при прибытии в выходной или праздничный день в час ночи, этот день оплачивается в двойном размере. За неполные дни командировки суточные выплачивают в полном размере.

Данный вопрос не полностью урегулирован законодательством, поэтому рекомендуем закрепить порядок оплаты дней в пути в локальных нормативных актах организации.

Учет командировочных расходов

Согласно ФЗ «О страховых взносах» и Налоговому кодексу, с командировочных расходов не нужно делать взносы в социальные фонды и уплачивать НДФЛ, если они соответствуют дневному лимиту:

- для командировок в РФ лимит составляет 700 рублей;

- для командировок за пределами РФ — 2500 рублей.

Для целей налога на прибыль можно учесть компенсации, предоставленные работникам за выходные, праздничные дни и дни в пути, если правилами организации предусмотрена возможность работы в выходные и праздники.

Отражение командировочных расходов в выходные дни не отличается от рабочих, и в бухучете осуществляется следующим образом:

| Выплачены командировочные расходы | 71 | 50/51 |

| Оплата суточных, билетов, проживания | 20,23,44 и др. | 71 |

| Отражен НДС | 19 | 71 |

| НДС к вычету | 68 | 19 |

| Учтены прочие расходы | 20,44,10 и др | 71 |

| Возврат в кассу остатка | 50 | 71 |

| Возмещен перерасход | 71 | 50 |

| Начислен средний заработок за дни командировки или в двойном размере за выходные | 20 (44 и др.) | 70 |

| Начислены страховые взносы | 20 (44 и др.) | 69 |

| Удержан НДФЛ из суммы среднего заработка и суточных сверх лимита | 70 | 68 |

| Выплачен средний заработок | 70 | 51 |

| Перечислена в бюджет сумма НДФЛ | 68 | 51 |

Ответственность за неоплату командировки в выходные дни

Закон предусматривает административную ответственность за нарушение ТК РФ организацией и должностными лицами. Чтобы не получить штраф, нужно соблюдать и знать все права работника, в полном размере оплачивать труд в выходные и праздники и предоставлять работнику дополнительные дни отдыха.

https://www.youtube.com/watch?v=iCzlus1EMSg

Возникают сложности с учетом командировочных расходов? В облачном сервисе Контур.Бухгалтерия удобно вести учет расходов, начислять зарплату, рассчитывать и платить налоги и отправлять отчетность. Оцените преимущества сервиса бесплатно на пробном периоде 14 дней.

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

Многие компании нуждаются в услугах профессионалов. Стоимость услуг компаний-профи высока, а трудоустраивать специалиста на постоянной основе иногда нет необходимости: ему требуется выполнить только одну задачу. В этом случае прибегают к заключению договора подряда с исполнителем-физлицом.

, Татьяна Евдокимова

Оплата выходных дней в командировке

Работу в командировке, как и любую другую, нужно оплачивать.

Но что если в командировку оказались включены выходные или праздничные дни? При оплате в таком случае возникнут определённые нюансы. Какой будет оплата командировки в выходной день и её различные детали: скажем, будет ли она зависеть от того, находится ли работник в пути во время выходного, или же прибыл и приступил к работе.

Давайте разберем все это на примерах, а также поговорим о том, как вести все сопутствующие расчёты.

Гарантии при направлении в командировку

Основные гарантии, даваемые на время рабочей поездки, освещаются в ТК, они дополняются постановлениями Правительства и Письмами Минтруда. Что же это за гарантии?

Во время командировки за сотрудником сохраняется место и уровень заработка, любые связанные с этим изменения могут производиться лишь уже после его возвращения. Помимо этого, ему должны быть возмещены все связанные с командировкой расходы. Перечислим расходы, которые работодатель будет должен возместить:

- на проезд туда и обратно;

- на аренду жилья;

- дополнительные затраты, которые сотрудник несёт из-за того, что живёт не в собственном доме (суточные)

- другие расходы, если они были согласованы с работодателем.

Порядок возмещения расходов, а также конкретные нормативы будут определяться тем, где работает командированный. Если речь идёт о государственном служащем, то регулироваться это будет актами правительства либо органов местного самоуправления. В ином случае – актами, действующими в компании, в той части, которая не установлена в ТК и других федеральных законах.

Особенности оплаты

Обычно оплата рабочей поездки определяется средним заработком сотрудника, но как оплачивается командировка в выходной день? Сначала стоит отметить, что оплата положена только тогда, когда работа действительно осуществлялась в выходной. Если же это был обычный выходной, просто в другом городе, то и специальная оплата не положена.

Например, если сотрудник прибыл в субботу, но к работе приступил лишь с понедельника, то поскольку в воскресенье он не работает, оплачиваться этот день не будет. Или, если командирован он на учёбу, то оплачивают лишь непосредственно дни занятий.

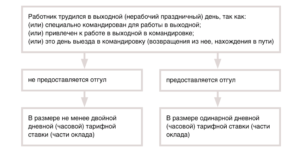

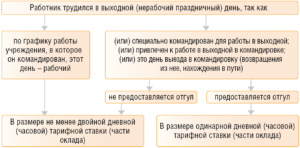

Но если пришлось именно выходить на работу в выходные, то оплата должна выполняться в двойном размере. Это же условие сохраняется и для случаев, когда выходной не общепринятый, а именно у сотрудника.

Например, в пятницу у него выходной, но вместо этого он отправился в командировку и работал в этот день. Выплаты точно так же делаются в двойном размере.

Это актуально и для случаев, когда чтобы в нужный срок оказаться на месте исполнения обязанностей, необходимо выехать за день до начала работы – в выходной. Праздники оплачиваются вдвойне, лишь если они законодательно установлены в качестве нерабочих.

Направление в рабочую поездку осуществляется при помощи приказа, где должно быть указание на порядок возмещения расходов, включая и повышенную плату за выходные.

https://www.youtube.com/watch?v=wZJqPYVsuL0

Если об этом ничего не сказано, соответственно, сотрудник не получит возмещение за работу в выходной день. С другой стороны, если командировка затрагивает дни отдыха, обязательно будет получить от сотрудника письменное согласие на отправление, иначе оно окажется незаконным.

Отметим важный нюанс: работодателю не запрещается установить собственные правила, согласно которым будет проходить оплата выходных дней в командировке, отличающиеся от изложенных в этой статье, но при этом в них не должно содержаться противоречий законодательству. Это значит, если в них, к примеру, указано, что командировка в выходной должна оплачиваться как обычный рабочий день, но они не будут действовать, поскольку это явное противоречие тому, что устанавливает законодательство.

Если сотрудник в этот день работал

Согласно законодательству, каждый день командировки, выпавший на праздник или выходной, необходимо оплатить в двойном размере относительно обычного вознаграждения.

Однако, если на то будет желание работника, вместо этого может быть сделана выплата в обычном размере, но помимо неё даётся ещё и день отдыха за каждый отработанный выходной – однако, эти дни отдыха работодателем отдельно оплачены не будут, то есть это отдых «без содержания».

Отдых можно будет взять в любые удобные работнику даты. Чтобы сделать это, необходимо подать руководителю заявление (его образец прилагается к статье), после чего составляется приказ и сотруднику даётся отгул.

Если работник находился в пути

Министерство труда считает, что все дни, проведённые в пути, должны быть оплачены наравне с рабочими. Соответственно, если в пути был проведён праздник или выходной, он тоже оплачивается вдвойне либо в одинарном размере, но с днём дополнительного отдыха (но второй вариант – только по желанию работника).

И здесь важно очертить рамки, за какие именно дни нужно платить: днём выезда будут те сутки, в которые транспортное средство отправилось в путь, даже если это произошло в 23 часа, за час до завершения суток; по аналогии днём прибытия станут те сутки, в которые транспортное средство прибыло в город, где сотрудник работает постоянно.

Каким бы ни было время прибытия, случилось ли это в 3 утра или в 11 вечера, следующий за датой прибытия день уже будет обычным рабочим либо выходным, но не входящим в командировку, а те сутки, в которые сотрудник прибыл, будут считаться как время в пути, и весь их остаток он может отдыхать. Нельзя обязывать сотрудника выйти на работу в эти сутки.

Это порождает коллизию: если сотрудник вернулся, к примеру, в час ночи, и не вышел на работу, воспользовавшись своим законным правом, в табеле ему ставится «К», и это означает, что он продолжает находить в командировке.

Но что если он вышел на работу? В законодательстве не регламентируется особый способ отражения этого в табеле, как и размер последующей оплаты, потому остаётся делать добавление о дополнительной оплате в локальных актах.

Расчёт и оплата

Аванс выплачивается сотруднику перед отъездом, а после его возвращения происходит окончательный расчёт.

Все расходы, понесённые в поездке, необходимо будет подтвердить при помощи документов. Если сумма аванса оказалась недостаточной, выполняется доплата. Иногда наоборот он тратится не весь, тогда уже сотрудник возвращает предприятию излишки.

Повышенная оплата выходных в командировке будет зависеть от базовой для этого сотрудника:

- При сдельной оплате – двойная сдельная ставка.

- При выплате по окладу – добавляется ещё одна дневная ставка (либо часовая).

- При работе по ставкам – дополнительная дневная либо часовая тарифная ставка.

Приведём пример расчёта по часам: сотрудник Дмитриев И.С. отправился в служебную командировку с 8 по 11 ноября 2021 года. Основные данные для расчёта будут такими:

- Сотрудник работает с понедельника по пятницу.

- Рабочий день – 8 часов.

- Его оклад – 30 000 рублей.

- Среднедневной заработок за год составляет 1 440 рублей.

- 8, 9 и 10 ноября – рабочие дни, их сотрудник отработал целиком.

- 11 ноября – суббота, выходной, однако возникла необходимость завершить дела, и сотрудник работал ещё 4 часа.

За субботу необходимо заплатить по удвоенной ставке, но оплачиваться будут только 4 часа. Значит нужно определить, сколько обычно работник получает за час. Для этого оклад за месяц делится на количество рабочих дней в нём, после чего на количество часов в рабочем дне:

30 000 / 22 / 8 = 170,45 рубля.

https://www.youtube.com/watch?v=VpP5V01MC2o

Теперь эту сумму следует умножить на отработанные часы и удвоить, поскольку это оплата за работу в выходные:

170,45 x 4 x 2 = 1 363,60 рубля.

После этого можно будет подсчитать общую сумму за всю командировку, поскольку обычные дни оплачиваются исходя из среднедневного заработка:

1 440 x 3 + 1 363,6 = 5 683,60 рубля.

Но это не итоговая сумма – сюда не включены компенсации расходов и суточные, это именно заработная плата за рабочую поездку.

Отражение работы в выходные в табеле

Чтобы бухгалтерия не испытывала проблем с начислением повышенной оплаты за работу в выходные дни, нужно будет занести в табель учёта рабочего времени сведения о том, что сотрудник действительно работал в это время.

Коды могут применяться как унифицированные, так и разработанные на предприятии.

Обычно, когда работник отправляется в командировку, указывается лишь то, что он отсутствует и причина этого, часы же не указываются, и таким образом оплата осуществляется исходя из среднего заработка сотрудника. Стандартный код в этом случае – «К».

Однако для работы в выходные есть специальный код «РВ», вместе с которым можно проставить также и часы работы, после чего вести расчёт уже по часам, как было показано в примере.

Отметка «РВ» станет указанием бухгалтеру, что оплата должна быть начислена в повышенном размере.

Если же сотрудник, будучи в командировке, в выходные не работал, нужно поставить отметку «В» – начисление за эти сутки производиться не будет.

Расчёт суточных в выходные дни

Суточные должны начисляться ежедневно, пока сотрудник находится в рабочей поездке, а также в пути туда и обратно.

Дни, за которые они будут выплачены, определяются по проездным билетам, а также по предоставленной сотрудником служебной записке.

Если он использует для поездки собственный автомобиль либо машину компании, то вместо билетов подтверждать даты должны будут такие документы, как путевой и маршрутный лист, а также чеки с АЗС.

Если эти документы оказались утеряны, необходимо, чтобы принимающая сторона проставила в служебной записке отметки о датах прибытия и убытия сотрудника. Можно будет подтвердить даты и квитанциями об аренде жилья. Проблема здесь лишь в том, что путь к месту направления, а затем и обратно к основному месту работы, может занимать немало времени, и он тогда подтверждён не будет.

Сейчас служебная записка используется вместо командировочного удостоверения, использовавшегося ранее как основной документ в таких случаях. Это важно, потому что хотя удостоверения и перестали быть обязательными, но немало компаний считают, что с ними работать удобнее, и потому до сих пор используют их – ведь это не запрещено, достаточно лишь внести специальное дополнение в устав.

Перейдём от процедурных нюансов непосредственно к расчёту суточных. Их размер устанавливается на предприятии, Налоговый кодекс же содержит лишь лимит на выплаты, не облагающиеся налогом.

Но это важные цифры, поскольку нередко на предприятиях именно эти цифры и будут использоваться как стандартные ставки суточных.

Если служебная поездка осуществляется в пределах страны, то это 700 рублей, а за границу 2 500 рублей.

Что касается заграничных командировок, то есть важный нюанс: если суточные в день выезда оплачиваются по «зарубежным» нормам, то в день въезда – по отечественным.

Если командировка целиком выполнена в пределах одних суток, то суточные за неё выплачивать не положено, если она была осуществлена в пределах РФ. Если же в её ходе был сделан выезд за границу страны, то установлен норматив в половину выплаты от обычной командировки за границу.

Оплата выходных: учет командировочных расходов

Помимо суточных, необходимо возместить сотруднику понесённые им расходы, в том числе в выходные. Рабочие расходы в выходные дни в командировке оплачиваются по стандартному алгоритму, и все они будут учтены в налоге на прибыль.

Помимо этого, делается вычет НДС при получении счёта-фактуры об оплате, а по квитанциям, чекам об оплате аренды жилья или билетам это возможно даже без счёта-фактуры.

В бухгалтерском учёте это отражается с помощью таких проводок:

- Дт 71 Кт 50 и 51 – выдача аванса на поездку сотруднику.

- Дт 08, 20, 26, 23, 44 Кт 71 – учёт расходов в командировке.

Образцы документов

Отгул за командировку образец

Как оплачивать командировку в выходной день в 2021 году — пример, расчет

Законодательством не установлены минимальный и максимальный сроки выполнения служебных обязанностей во время командировки. Работодатель вправе отправлять сотрудников в длительные поездки, если этого требует необходимость.

Зачастую на это время попадают выходные и праздники. Работники задаются вопросами об оплате их труда в это время, а ответы находятся в Трудовом Кодексе России.

Особенности

Существует множество причин отправить сотрудника в командировку, но для их подтверждения требуется издать приказ, в котором обосновывается каждое задание со ссылкой на статью закона, и поставить гражданина в известность.

Командировка в праздничный или выходной день состоится, если:

- сотрудник выезжает на несколько дней, один или больше из которых приходятся на время отдыха, вне территории постоянного проживания;

- работник отправляется от организации для выполнения задания, которое невозможно отложить или перенести по причинам, описанным в приказе;

- выезд и прибытие по приказу в выходной день, который прописан в табеле.

Оформление документации сложнее, когда командировка выпадает в праздничный день. Эти дни стоят в табеле, как рабочие, заполняются, как стандартные смены, поэтому человек вправе получить суточные.

https://www.youtube.com/watch?v=B0-gfiCcJcs

Если сотрудник находится в трудовой поездке более одного дня, по соглашению с работодателем он вправе получить день отдыха, чтобы потратить его на собственные нужды. Этот перерыв не будет оплачиваться в табеле, что прописано статьей 167 Трудового кодекса, но средняя оплата будет сохранена. Суточные будут возмещены по стандартному расчету.

Действующим законодательством установлено несколько рекомендаций при оформлении командировки:

- при направлении на выездную работу в стандартный день поступает средняя выплата и суточные, которые погашают траты сотрудника;

- пока гражданин находится в командировке, рабочие дни оплачиваются на 50% больше стандартной выплаты;

- если работник в выходной прерывает командировку и возвращается домой (согласовав действия с работодателем), то день считается свободным и не оплачивается.

Командировка оформляется работодателем отдельным документом с включением положений Трудового кодекса, разрешающих поездку. Этот документ является основным, его использует бухгалтерия и отдел кадров при производстве расчета суточных сотрудника.

В приказе отражаются основания для проведения командировки, разрешено включать внутренние документы организации. Отправлять сотрудника в поездку во время его отдыха можно при наличии письменного согласия сотрудника.

Согласно статье 113 Трудового кодекса, работник вправе дать письменный отказ, если командировка не относится к нештатным и чрезвычайным ситуациям. Согласие требуется получить в ситуациях, когда работодатель заранее знает, что работник отправится в командировку в дни отдыха.

Должны ли оплачивать

Трудовым кодексом гарантированны выплаты сотруднику в следующих случаях:

- при выполнении служебных поручений;

- при нахождении в пути к месту прибытия;

- при простое, например, во время задержки рейса;

- при отправлении в командировку;

- по прибытию из командировки.

Если вышеперечисленные периоды выпадают на нерабочие дни, оплачивать командировку в выходной день в 2021 году требуется по повышенному тарифу.

Статьей 153 Трудового кодекса установлено:

- в двойном или более размере, если сотрудник не просил дополнительный день отдыха за рабочий выходной;

- в стандартном объеме, если сотрудник взял дополнительный отдых за работу в праздничный день.

Работодатель может в трудовом договоре прописать размер доплаты за командировку в выходные дни. В приказе перед командировкой также указывается оплата. Средства поступают из бюджета организации и закрепляются во внутренней документации, их может проверить налоговая.

Например, требуется вписать точную сумму компенсации в положении о направлении сотрудника в командировочную поездку.

Как оплачивается

Организация может заранее оплатить или возместить расходы работника, появившиеся во время командировки. Например, требуется предоставить средства для оплаты места жительства, питания и суточные по стандартной ставке для удовлетворения потребностей.

Статьей 217 Налогового кодекса указан из размер:

| человек получает 799 рублей ежедневно | человек получает 799 рублей ежедневно |

| гражданин получает 2500 рублей ежедневно | если командировка требует пересечения Российской границы |

Эти средства не облагаются налогом на доход физический лиц. Статьей 153 Трудового кодекса установлено, что если командировка выпадает на свободный день, работодатель обязан заплатить:

- работник, который трудится на сдельной системе, получает как минимум на 50% больше, чем в стандартный рабочий день;

- работники, которые трудятся на повременной системе, получают оплату в двойном размере от дневной или часовой нормы;

- сотрудники, которые находятся на должностном окладе, получает одинарный размер ставки, если день отдыха попадает в установленную норму.

Если рабочий день выбивается из установленной месячной нормы, то он оплачивается в двойном размере или более. Если сотрудник требует отпуск за работу в выходные или праздничные дни, то командировка оплачивается по стандартному тарифу. Тогда праздник считается стандартным днем, а сотрудник получает дополнительный выходной.

https://www.youtube.com/watch?v=n9Yqe5ttSN8

Несмотря на установленные законом лимиты в 700 и 2500 рублей, работодатель вправе выплатить больше. Например, суточные могут составлять 4 тысячи рублей за каждый день командировки, но за 3300 рублей придется заплатить НДФЛ.

Законом не установлен минимальный срок командировки, поэтому она может составлять 24 часа. Такая поездка оформляется в том же порядке, что и более длительные командировки. В табеле учета рабочего времени ставится 06 или К. Перед отъездом сотрудника ему выдается приказ под подпись.

По прибытию в организацию сотрудник заполняет письменный отчет, на основании которого работодатель возмещает расходы. За однодневные поездки по России суточные не выплачиваются. Если требуется пересечь границу, сотрудник получит 2500 рублей.

Пример расчета

Предположим, гражданин М. был отправлен в командировку на 3 дня. Чтобы рассчитать размер оплаты за эти дни, требуется учесть следующие переменные:

- стандартным рабочим графиком сотрудника является 5 рабочий дней в неделю по 8 часов;

- 28 тысяч рублей — должностной оклад;

- 1300 рублей — среднедневной заработок;

- 2 дня командировки были отработаны полностью;

- последний день составляет 5 часов.

Последний день командировки выпал на субботу, которая является выходным для работника, поэтому за нее будет совершена оплата.

Чтобы определить ее размер, требуется узнать количество заработанных средств за час:

Несмотря на установленные законом лимиты в 700 и 2500 рублей, работодатель вправе выплатить больше. Например, суточные могут составлять 4 тысячи рублей за каждый день командировки, но за 3300 рублей придется заплатить НДФЛ.

За 2 стандартных командировочных дня сотрудник получит среднедневную зарплату, поэтому сумма составит: К = 1300 + 1300 + 160 *2 * 5 = 4200 рублей. За 3 командировочных дня человек не может получить меньше этой суммы.

В 4200 рублей не входят остальные выплаты, которые также должен получить гражданин: оплата необходимых расходов, суточные, средства на проезд и аренду гостиницы или общежития.

Как учитывается если выезд или приезд приходится на выходной

Министерство труда в письме № 14-2-337 от 2013 года «О материальной ответственности работодателя…» разрешило споры и недопонимания при начале и окончании командировки в выходной день.

В документе сказано, что дни отъезда, прибытия и время нахождения в пути оплачиваются в соответствии со статьей 153 Трудового кодекса. То есть работодатель обязан заплатить сотруднику в двойном размере или более.

Если работник дополнительно получает суточные, то в Постановлении Правительства от 2008 года сказано, что они выплачиваются за каждый день нахождения в поездке, включая праздничные и выходные.

Командировки в выходные и праздничные дни оплачиваются работодателями в повышенном размере, если сотрудник тратит свободное время на рабочие вопросы. Факт поездки подтверждается приказом и отчетом о командировке.

В приказе прописывается размер оплаты за все дни командировки, включая суточные и компенсацию за проживание.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Оплата командировки в выходные и праздничные дни — Evle

Командировка сотрудника может приходиться на выходной день. Самый распространенный вариант – суббота и воскресенье входят в период командировки, но не являются рабочими днями.

Реже встречаются ситуации, когда работник осуществляет трудовую деятельность в эти дни или занимается перелетом. В трудовом законодательстве прописывается, как оплачивается командировка в выходной день в каждом случае.

Положенные выплаты и их ставки существенно разнятся.

Оплата командировки в выходные и праздничные дни: есть ли разница

В Трудовом кодексе нет различий между выходными (суббота, воскресенье) или нерабочими праздничными днями.

Если праздник приходится на нерабочий день, то командировочные, а также суточные и другие выплаты начисляются согласно правилам для выходного дня.

Негосударственные праздники, то есть те, которые не сопровождаются дополнительным днем отдыха, ни в какую особую категорию не входят и являются обычным командировочным временем.

https://www.youtube.com/watch?v=YU5ZrKWMGMg

Ознакомиться с законодательными актами по поводу того, как оплачиваются командировочные в выходные дни и праздники, можно в статье 197 ФЗ «Трудового кодекса Российской Федерации». Также необходимые ссылки содержатся в Постановлении правительства РФ 749 от 29 июля 2015 года.

Оплата нерабочих выходных в командировке

Наиболее часто командировки осуществляются по стандартному рабочему графику, то есть понедельник-пятница рабочие, а суббота и воскресенье – дни отдыха. Человек находится в другом городе или за границей и обладает статусом командировочного, однако 2 дня из 7 не трудится. В таком случае разобраться с оплатой наиболее просто.

Трудовой Кодекс устанавливает, что командированному полагается выплачивать средний заработок за выходные. Нельзя путать средний заработок с окладом, так как вторая величина значительно ниже. Средний заработок начисляется по стандартной ставке, так как служебная деятельность по факту не присутствует. Дополнительные выходные не полагаются.

Существуют дополнительные выплаты, которые работодатель обязан перечислять даже в выходные дни, когда работник отдыхает:

- Суточные. Данные средства предназначены для погашения расходов, которые появляются в связи с временным проживанием в другом городе. Существует лимит суточных, который не облагается НДФЛ – это 700 рублей при поездках по России и 2500 в случае работы за границей. Если деньги превышают установленный лимит, необходимо удержать налог. В суточные входя

- В суточные входят следующие категории трат: питание, проживание, проезд. Все выплаты устанавливают в зависимости от размера реальных трат в рассматриваемом городе (на основе средней цены на аренду жилья, стоимости проезда в общественном транспорте и объектах междугороднего сообщения).

- По согласованию с работником могут быть оплачены другие виды расходов: на организацию подряда, покупку оргтехники и любые другие траты, напрямую или косвенно связанные с рабочей деятельностью. Обычно такие выплаты перечисляются по факту, то есть согласно чекам, уже после совершения покупок.

Обратите внимание, что суточные выплачивать не нужно, если командировка является однодневной. В таком случае работодатель сам определяет, необходимо ли предоставлять работнику какую-либо сумму, и если да, то в каком размере. Выплата за однодневную командировку является компенсацией, правила ее исчисления должны быть прописаны в нормативных документах организации.

Если осуществляется однодневная работа в выходной, но за границей, работнику все же полагаются суточные. Минимальный размер оплаты труда – 50% от стандартной ставки для зарубежных поездок.

Если на выходной приходится день отъезда

Согласно Трудовому Кодексу, если день хоть немного затронут командировкой, его нужно оплачивать согласно установленным ставкам. Это касается даже небольшой части суток, которая была потрачена на транспортировку самолетом, поездом или иным видом транспорта.

Пример:

- Сотрудник выехал в аэропорт в 8 часов вечера и отправился в 10 часов. Рабочую деятельность он будет осуществлять только на следующий день после выезда, в понедельник.

- В день убытия, то есть в воскресенье, на транспортировку было потрачено фактически лишь 2 часа. Рабочего времени нет совсем.

- Хотя затраченное на выезд время несоизмеримо со свободным, ТК РФ требует оплатить воскресенье как один из дней командирования.

Условия данного примера действуют и при возвращении должностного лица. Если возвращение пришлось на ночь субботы, необходимо оплатить этот период пути.

Законодательством установлено, что затраченное время нужно оплачивать как минимум в двойном размере. Однако точные правила вычисления не указаны.

Основной для двойной оплаты пути может считаться как оклад, так и средний заработок сотрудника предприятия.

Чтобы избежать путаницы, необходимо урегулировать вопрос оплаты в нормативных документах компании. В них должны быть прописаны следующие моменты:

- на основании чего следует платить средства (оклад или средний заработок);

- каков коэффициент повышения для затраченных на поездки дней (минимум двухкратный);

- каков точный размер компенсации на данный тип расходов.

Обязательно возвращаются средства, потраченные на проезд, будь то перемещение на самолете, поезде или заказным такси. Также, несмотря на то, что фактических трат на жилье еще нет, он обязан начислить суточные.

Если выходные являются дополнительными рабочими днями

Ранее были рассмотрены варианты, когда в субботу, воскресенье и праздники должностное лицо не трудится, а занимается перелетом или отдыхает. Однако существуют и ситуации, когда в выходные командированный обязан продолжать работать. В таких случаях предусмотрены дополнительные возмещения. Если командировка происходит в выходной день, сотруднику положена двойная оплата или день отдыха.

https://www.youtube.com/watch?v=TiqXQjxvwRU

По умолчанию работнику выплачивается заработок в двойном размере (или с другим коэффициентом, установленным организацией, но минимум двухкратным). Сотрудник может отказаться от доп. средств и обменять их на отгул. Тогда за выходной в командировке заплатят заработок без коэффициента.

Вычислять двухкратную оплату труда следует согласно предусмотренным правилам начисления заработка. В зависимости от нормативных актов, оплата может поступать из расчета оклада или среднего заработка.

Дополнительно работник должен получить оплату суточных в выходные дни в командировке:

- проезд за дни нахождения в пути и в точке работы (как междугородний на самолете или поезде, так и внутригородской, который позволит добираться до места работы из арендованного жилья);

- проживание(полная или частичная оплата отеля или аренды квартиры в зависимости от образца договоренности с работодателем);

- питание.

В выплаты могут быть включены и любые другие расходы, связанные с командировкой.

Валюта командировочных и выплата НДФЛ

Суточные, а также средний заработок или оклад с любым коэффициентом выплачиваются в валюте страны пребывания сотрудника. Не важно, начисляются они за выходной день или рабочий. Так, в России за выходной следует начислить сумму в рублях, в Великобритании – в фунтах. Законодательство требует, чтобы сотруднику были предоставлены условия, при которых не нужно заниматься обменом валюты.

Отдельное внимание следует уделить налогообложению командировочных. Не все выплаты являются базой для отчисления НДФЛ. Обязательно нужно вычесть выплаты для ПФР, ФСС, ОФМ, если речь идет об окладе или среднем заработке, то есть средствах, которые являются непосредственным доходом.

Не подвергаются налогообложению:

- оплата питания;

- компенсация проезда;

- оплата проживания.

Это средства не являются доходами. Если в суточные включены деньги, предназначенные для погашения других расходов (организация подряда и другие траты, касающиеся уже трудовой деятельности), то с них необходимо отчислять НДФЛ.

Таким образом, оплата выходных дней в командировке производится согласно Трудовому Кодексу, а также нормативным документам организации. Последние не должны противоречить законодательству. Их наличие позволит избежать ошибок при расчетах, а также сэкономить время бухгалтерии.