Есть всего несколько вариантов повышения прибыльности. Самый популярный и логичный для многих компаний – это увеличение объемов продаж. Чем больше валовые продажи, тем выше прибыль.

Однако если брать в расчет процентное увеличение продаж к росту затрат и прибыльности, цифры не всегда утешающие. Так, придя в начале 2013 года в одну из компаний, наша команда управленцев столкнулась с интересной задачей.

Бизнес на протяжении нескольких лет рос иногда в два раза, но при этом рост прибыли был незначительным, а затраты в процентном отношении увеличивались быстрее, чем валовые продажи.

Мы себе поставили задачу – рост прибыли на 15%. Амбициозная задача для компании с десятилетней историей. Сначала мы постарались ее решить за счет повышения наценки и работы с самыми рентабельными клиентами. Результат был, но прибыль увеличилась незначительно.

Дальше мы стали делать упор на те филиалы, которые продавали с наибольшей наценкой, и на открытие новых филиалов. Это дало рост валовых продаж, но не давало нужной рентабельности. Прибыль стояла на месте, так как валовый рост одновременно увеличивал затраты.

В итоге мы сконцентрировались на сокращении затрат. Чтобы этот процесс шел безболезненно, мы назвали его «оптимизацией затрат».

Параллельно внедряли бюджетирование – прекрасный инструмент, если его грамотно внедрять и правильно с ним работать. К сожалению, в нашей компании в тот период бюджетирование так и не заработало.

Но затраты мы сократили, и это дало увеличение прибыли на 91%. Колоссальный результат! Разберемся – почему.

- Пример задачи

- Решение первое: невыполнимое

- Решение второе: невыгодное

- Решение третье: эффективное

- Оптимизация управления затратами: современные методы — блог RDV IT

- Что значит оптимизация управления затратами и когда она нужна

- С чего начать оптимизацию системы управления затратами

- Методы оптимизации управления затратами

- 5 ключевых инструментов оптимизации управления затратами

- Мой метод анализа отчета о прибылях и убытках

- Где найти отчет о прибылях и убытках?

- Из чего состоит отчет о прибылях и убытках?

- Как анализировать отчет о прибылях и убытках

- Анализ продаж

- Анализ затрат

- Маржинальная прибыль. Формула расчета. Анализ на примере

- Маржинальная прибыль. Определение

- Экономический смысл маржинальной прибыли

- Формула расчета маржинальной прибыли предприятия

- Расчет маржинальной прибыли в Excel по балансу

- Связь маржинальной прибыли и других видов прибыли предприятия

- Анализ маржинальной прибыли предприятия

- Связь точки безубыточности и маржинальной прибыли

- Как увеличить маржинальную прибыль предприятия?

Пример задачи

Если говорить о росте чистой прибыли, то это, как правило, 5-10% от валовых продаж, в некоторых отраслях возможно менее 3%. Что же необходимо делать, чтобы за счет валовых продаж увеличить прибыльность на 15%? Возьмем пример:

- Валовые продажи компании – 10 млн руб./мес.

- Маржинальная прибыль 20% – 2 млн руб./мес.

- Затраты на операционную деятельность – 1,5 млн руб./мес.

- Чистая прибыль 5% – 500 тыс. руб./мес.

- Задача: увеличить прибыль на 15%, то есть до 575 тыс. руб./ мес.

Решение первое: невыполнимое

Идеально было бы увеличить валовые продажи на 15%, а наценку оставить на одном уровне. При этом затраты тоже увеличатся на 15%. Тогда:

- Маржинальная прибыль = (10 млн + 15%) * 20% = 2 300 000 руб./мес.

- Затраты компании на операционную деятельность: 1,5 млн + 15% = 1 725 000 руб./мес.

- Чистая прибыль: 2 300 000 – 1 725 000 = 575 000 руб./мес.

Так мы увеличили бы прибыльность за счет увеличения валовых продаж. Но в реальности при увеличении продаж на 15% сложно удержать маржинальную прибыль на одном уровне. Кроме того, затраты не всегда увеличиваются пропорционально увеличению валовых продаж.

Потому что нужно добавить дополнительного продавца, увеличить количество филиалов, и так далее. Если этого не делать, то необходимо иметь более высокую конкурентоспособность по цене, или благодаря уникальному торговому преимуществу.

Уникальное преимущество при этом еще надо найти, кроме того, конкуренты его могут повторить и непременно это сделают.

Решение второе: невыгодное

Можно добиваться роста продаж за счет снижения цены, но тогда маржинальная прибыль уменьшится. Допустим, мы устроили распродажу и в результате повысили оборот на те же 15%. В итоге мы потеряли 3% маржинальной прибыли, но получили этот результат с прежним составом сотрудников, филиалов и прежним объемом затрат. Тогда:

- Маржинальная прибыль = (10 млн + 15%) * 17% = 1 995 000 руб./мес.

- Затраты = 1,5 млн + 0% = 1,5 млн руб./мес.

- Чистая прибыль = 1 955 000 – 1 500 000 = 455 000 руб./мес.

Прибыль сократилась на 45 000 руб./мес. и составляет уже только 4% от валовых продаж. Это нормальная практика в компаниях, где стараются работать с понижением цен.

А сделать отдел продаж, который сможет продать больше на 15% без снижения наценки – достаточно сложная задача: нужно специально обучать продавцов и, возможно, провести целый комплекс мероприятий по реорганизации отдела и подбору новых сотрудников.

https://www.youtube.com/watch?v=aRYOK47aavo

В компании, которую я возглавил, было еще хуже: затраты росли вместе с продажами. В некоторые месяцы при росте продаж на 30-40% прибыль сокращалась вдвое. Чтобы прибыль оставалась 575 000 руб./мес. в этом варианте, продажи нужно было поднять до 14 375 000 руб./ мес. (575 000 руб./мес.*100%/4%). А это уже не 15-процентный рост, а целых 43,8%.

Понижение маржинальной прибыли всего на 3% скорее всего не позволяет обеспечить такой рост продаж. Кроме того, опытный руководитель понимает, что такое увеличение продаж гарантирует рост затрат. К тому же оборотных средств может не хватить, придется брать заемные средства под ~2% в месяц – это дополнительное давление на прибыль. Круг замыкается.

Поэтому, когда вам предлагают повысить уровень продаж, быстро забрать рынок у конкурентов, занявшись маркетингом, устроив распродажи и акции, сначала посчитайте прибыль от промомероприятий.

Контролируйте прибыль постоянно. Если расчеты показывают, что мероприятия увеличивают прибыль, пользуйтесь этим инструментом.

Но после каждого месяца оценивайте реальный эффект: предварительные расчеты могут не оправдаться.

Решение третье: эффективное

Итак, что нужно сделать, чтобы повысить прибыль в нашем примере на 15%, то есть на 75 000 руб./мес.? Нужно сократить затраты на 75 000 руб./мес.

Из практики скажу, что в компаниях, где нет серьезного учета и контроля, за сокращение затрат нужно браться сразу.

Результаты будут впечатляющими – с ними не сравнится ни одно другое действие, направленное на завоевание рынка – увеличение объемов продаж, открытие новых филиалов и даже новых направлений.

А сократить операционные затраты в нашем примере необходимо всего на 5% (75 000 руб./мес.*100%/ 1 500 000 руб./мес.).

И для этого не нужно предпринимать такие же героические усилия, как для поднятия продаж на 15% или, тем более, на 48,3%.

Необходимо всего несколько дней поработать с затратами компании и оптимизировать ряд статей операционных расходов. Поверьте, оптимизация позволит их сократить больше, чем на 5%.

Кроме того, если компания торговая, есть еще затраты на оптовую закупку товара, которые превышают 80% от всех затрат за период. А, значит, уменьшение затрат на закупку товара всего на 0,5% может привести к росту прибыли на 10-15%.

Вот реальные цифры из моей практики. Мониторинг поставщиков, переговоры по понижению закупочных цен, улучшению условий поставок, переход на альтернативные товары и выделение группы высокомаржинальных товаров принесло дополнительно 2-5% сокращения затрат. На первый взгляд, немного по сравнению с увеличением валовых продаж на 15%. Но давайте посчитаем:

- Маржинальная прибыль до сокращения затрат = 10 млн * 20% = 2 млн руб./мес.

- Чистая прибыль до сокращения затрат на товар – 500 000 руб./мес.

- Затраты на товар до их сокращения: 10 млн – 2 млн = 8 млн руб./мес.

- Экономия с учетом сокращения затрат на товар на 2%: 8 млн * 2% = 160 000 руб./мес.

- Чистая прибыль после сокращения затрат на товар: 500 000 + 160 000 = 660 000 руб./мес.

Это колоссальный эффект: прибыль выросла на 32%. Ответьте сами на вопрос: насколько нужно повысить продажи, чтобы получить такой результат при прочих равных условиях?

Оптимизация управления затратами: современные методы — блог RDV IT

Из этой статьи вы узнаете:

- Почему стало актуальным направление оптимизации управления затратами

- Какие существуют современные методы оптимизации управления затратами

- Какие инструменты помогают оптимизировать управление затратами предприятия

Основной задачей коммерческого предприятия является получение наибольшей прибыли как для собственников, так и для акционеров.

Одной из задач многих предприятий является возможность заработать наиболее возможную прибыль, как для собственников, так и для своих акционеров. Решить эту задачу можно несколькими путями, в том числе путем увеличения объема продаж и сокращения затрат.

Постоянно растущая конкуренция, неопределенная экономическая ситуация и ограниченный спрос выводит на первый план оптимизацию управления затратами.

https://www.youtube.com/watch?v=uS6sSOKMWqo

В данной статье мы изучим методы оптимизации управления затратами для обеспечения стабильного сокращения издержек.

Что значит оптимизация управления затратами и когда она нужна

Управление затратами — это важный процесс, занимающий одну из основных позиций в менеджменте предприятий. Только при условии грамотного анализа управления затратами можно рассчитывать на успех бизнеса.

Существует несколько моделей, способствующих росту эффективности затрат:

- «чистое снижение затрат»;

- «интенсификация затрат»;

- «фиксация затрат».

Рассмотрим данные модели подробнее, приведя их в таблицу для большей наглядности:

| «Чистое снижение затрат» | Путем уменьшения издержек от непроизводительных затрат. Сбережение происходит благодаря изменению постоянных затрат. |

|

| «Ожирение» компании |

| «Интенсификация затрат» | Издержки повышаются, но за счет повышения издержек происходит рост выручки. Иллюстрацией такой модели может послужить ввод новых технологий и оборудования. |

|

| Наиболее развивающиеся компании на развивающихся рынках |

| «Фиксация затрат» | Выручка, согласно данной модели, увеличивается, а затраты — нет. Например, увеличение цен на продукцию или равносильный рост производительных затрат и уменьшение непроизводительных. |

| «Выносливые» компании |

Таблица 1 — Модели повышения эффективности затрат

Следует также отметить существование следующих концепций, способствующих росту эффективности затрат:

- «конструкторский подход» — отказ от малозначимых свойств товаров и услуг с целью оптимизации расходов. Данный процесс должен происходить на протяжении всего жизненного цикла товара/услуг, а его целью является наиболее эффективное использование труда и материалов;

- «маркетинговый подход» — оптимизация затрат на маркетинговую проработку продукта, брендинг, рекламу и пр.;

- «бухгалтерский подход» — выявление экономии по статьям прямых и косвенных затрат, а также межвременной оптимизации потоков ресурсов, в том числе денежных и финансовых результатов.

При этом следует помнить, что компании существенно отличаются друг от друга: издержки, виды деятельности, квалификация работников и др., поэтому рекомендуется применять не одну модель, а комбинировать существующие модели, опираясь на ситуацию своей компании.

С чего начать оптимизацию системы управления затратами

Оптимизацию системы управления затратами следует начинать с проведения анализа структуры затрат на производство продукции или расходов отдельных подразделений компании.

В то же время анализ исчисления издержек при распределении расходов между подразделениями при действующей системе бухгалтерского учёте компании может оказаться неэффективным.

В связи с этим большинство компаний ведет учет своих затрат по видам деятельности.

При сравнении объема расходов показателей с конкурентами следует обратить внимание на следующие финансовые факторы:

- экономия от масштаба — компания может уменьшить объем расходов при расширении производства, распределяя фиксированные затраты;

- опыт — накопленные за года знания предоставляют возможность увеличить эффективность бизнеса;

- эффективное использование мощностей — вложения в производства ограничатся, если производственные мощности будут использоваться в полную силу;

- связи — увеличение расходов в одной области не влечет низкую эффективность предприятия;

- взаимоотношения — возможность разделить расходы благодаря распределению между несколькими подразделениями;

- интеграция — компания самостоятельно выполняет работу, ранее отданную подрядчикам;

- своевременность — финансовым преимуществом обладает компания, вышедшая на рынок раньше;

- месторасположение — происходит повышение издержек при отдаленном расположении функциональных подразделений относительно друг друга;

- внешние факторы — финансовое преимущество компании могут дать ставки налогообложения, федеральное, региональное регулирование и пр.;

- стратегия маркетинга — можно снизить факторы, влияющие на повышение полезности товара, однако, они возмещаются за счет реализации продукта.

Таким образом, мы видим, что на оптимизацию управления затратами организации влияет большое количество различных факторов, как внешних, так и внутренних, которые необходимо учитывать при разработке системы управления затратами.

Методы оптимизации управления затратами

Реализация оптимизации управления затратами предоставляет нам несколько методов:

- Директ-костинг;

- Абсорбшен-костинг;

- Стандарт-кост;

- Метод ABC (Activity Based Costing);

- Таргет-костинг;

- Кайзен-костинг;

- CVP-анализ (анализ точки безубыточности);

- Бенчмаркинг расходов;

- Кост-килинг;

- LCC-анализ;

- Метод VCC.

Рассмотрим каждый из вышеперечисленных методов подробнее:

Директ-костинг — согласно данному методу в себестоимость произведенной продукции включают только определенную часть затрат (затраты на продукт). Часть, которую не включили в затраты, признается расходом периода и списывается на уменьшение дохода в период их возникновения.

Абсорбшен-костинг — согласно данному методу в себестоимость продукции включаются все прямые производственные и косвенные затраты. Данный метод предполагает распределение всех затрат между реализованной и остаточной продукцией.

Стандарт-кост — представляет собой систему учета затрат и калькулирования себестоимости на основе плановых затрат.

Метод ABC (Activity Based Costing) — заключается в учете затрат по операциям. В течение определенного периода расходы на конкретную продукцию определяются с учетом затрат на осуществление процессов и операций.

Таргет-костинг — используется на этапе проектирования или модернизации изделия.

В данном методе себестоимость рассматривается как величина, к которой должна стремиться организация, следовательно, цель — разработка или модернизация изделия, себестоимость по смете которого равна целевой себестоимости. Если такое невозможно — принимается решение о приостановке разработки или модернизации.

Кайзен-костинг — постепенное снижение затрат на этапе производства продукции. Благодаря этому происходит достижение желанного уровня себестоимости и рост прибыльности производства.

CVP-анализ (анализ точки безубыточности) — благодаря методу представляется возможным найти наиболее эффективную корреляцию между переменными и постоянными затратами, ценой и объемом производства. Ведется с помощью сопоставления: затрат компании, доходов от реализации и получаемой прибыли.

Бенчмаркинг расходов — сопоставление состояния управления затратами в компании с аналогичными процессами на компаниях-лидерах для дальнейшего принятия решений.

Кост-килинг — главная цель данного метода оптимизации заключается в наибольшем снижении затрат в кратчайшее время без ущерба для деятельности компании. Является инструментом антикризисного управления.

LCC-анализ — в данном методе оптимизации затрат на протяжении всего жизненного цикла компании происходит сравнение затрат на производство и соответствующие доходы, что позволяет принимать решения при управлении затратами.

Метод VCC — предусматривает анализ расходов, находящихся вне сферы деятельности предприятия (состояние рынка и позиционирование предложений компании, а также анализ всех этапов жизненного цикла продукта).

Стоит также отметить, что наиболее важным элементом всех вышеперечисленных методов оптимизации управления затратами является анализ затратообразующих факторов. При данном анализе рекомендуется рассматривать взаимосвязь и взаимовлияние факторов. Данная процедура предоставит возможность в долговременном периоде влиять на объемы полных затрат предприятия.

5 ключевых инструментов оптимизации управления затратами

Главной целью грамотного управления затратами в компании является укрепление бизнеса за счет перераспределения наибольшего объема доступных ресурсов. Необходимо направлять ресурсы на высокопроизводительные процессы и развитие ценных свойств предприятия. Для этого необходимо усовершенствовать все аспекты организации: от структуры и процессов компании до образа мышления сотрудников.

https://www.youtube.com/watch?v=CUYwi_sxIJg

Таким образом, для оптимизации расходов компании необходимо пройти пять организационных этапов.

1. Выбор правильной стратегии

Очень важно провести сравнительный анализ: сравните вашу компанию и компании-лидеры в вашей отрасли. Рассмотрите затраты конкурентов и ваши затраты, проведите анализ в различных разрезах, так вы сможете найти пути для оптимизации и снижения расходов.

Однако стоит помнить, управление вложениями не вступает в противоречие с конкурентной стратегией. Вы не сможете сохранить свою позицию на рынке, если начнете снижать при этом расходы на важные процессы.

Например, вы откажитесь от части бизнеса, если уволите часть своих сотрудников, но не смените стратегию.

2. Перенаправление информационных потоков

В данном случае потребуется выяснить — какие из возможностей требуют больше ресурсов, а какие — меньше. Вам потребуется донести информацию до всех работников компании и объяснить новые стратегические цели последовательно и регулярно, чтобы со временем работа сотрудников производилась в соответствии со стратегическими приоритетами компании.

3. Пересмотр организационных структур

К сожалению, общепринятые организационные структуры очень часто являются препятствием, ограничивая межфункциональное взаимодействие сотрудников. Усилия работников дублируются, некоторые задачи остаются незамеченными, чтобы этого избежать стоит разработать такую организационную структуру, которая будет направлена на поощрение сотрудничества.

4. Смена образа мышления

С течением времени в компании складываются определенные предубеждения, которые не всегда идут на пользу в развитии бизнеса. Руководитель должен выделять время, чтобы обсудить с работниками стратегические цели и выработать верный образ мышления.

Каждый работник компании должен понимать — любое предложение по затратам поможет укрепить личные конкурентные преимущества.

5. Правильное распределение прав на принятие решений

При отсутствии системы оперативного принятия решений внутри компании, добиться успеха невозможно, это приводит к снижению конкурентных преимуществ предприятий.

Для оптимизации процесса принятия решений необходимо предоставление широких полномочий сотрудникам, осуществляющим контакты с потребителями продукции, что позволит оперативно удовлетворить потребности своих клиентов.

Таким образом, используя вышеперечисленные методы оптимизации управления затратами, распределение прав на принятие решений на всех уровнях производства повысят конкурентные преимущества вашего предприятия, и позволят добиться успехов в бизнесе при минимальных производственных и маркетинговых расходах. При этом, важно помнить, что использование только одной модели оптимизации управления затратами к успеху не приведет, необходимо комплексное взаимосвязанное использование различных методов, наиболее подходящих для вашей компании.

Не стоит забывать о необходимости постоянного мониторинга управленческой отчётности и анализа структуры расходов компании.

Для принятия наиболее правильных управленческих решений и выбора оптимального варианта управления затратами необходима разработка системы отчётов, позволяющая наиболее полно проанализировать расходы компании.

Например, значительно облегчить проведение анализа структуры затрат позволит система 1C:ERP Управление предприятием. Данная система позволяет сформировать подход к анализу структуры производственных затрат и себестоимости продукции, общих и косвенных затрат организации в необходимых аналитических разрезах.

Формирование отчетности в системе выполняется на основе данных материального учёта, что гарантирует точность и актуальность получаемых данных. Комплекс функций и технических особенностей 1C:ERP предоставляет актуальные и полные данные, позволяющие принимать верные решения о оптимизации затрат компании.

Мой метод анализа отчета о прибылях и убытках

Отчетность, как бикини, открывает, но не все.

Продолжаем читать отчетность компании. Разобравшись с балансом, можно переходить к более важному отчету компании — о прибылях и убытках. Почему более важному? Потому что именно прибыль (а точней, ее рост) толкает курс бумаг вверх и умножает доходы акционера.

Конечно, акции могут расти и на ожиданиях, но такой авантюрный разгон меня не вдохновляет. Рынок — не казино, а акции — не игральные фишки: за каждой из них стоит реальный бизнес, который инвестору следует знать.

И изучение отчета о прибылях и убытках как раз способствует этому знанию.

- Справка: Отчет о прибылях и убытках (Income Statement) отражает эффективность работы компании, позволяя судить о размере выручки за отчетный период (месяц, квартал или год) и расходов, связанных с ее получением.

Где найти отчет о прибылях и убытках?

Найти финансовые отчеты, в том числе, и отчет о прибылях и убытках, можно на сайте компании в разделе Investor’s relations (Связь с инвесторами) или на финансовых ресурсах вроде Yahoo! Finance, Morningstar.com или Wall Street Journal.

На финансовых сайтах нужно ввести в строку поиска тикер компании, перейти в раздел Financials (Финансы) и выбрать Income Statement (Отчет о прибылях и убытках). На примере компании Intel Corp. данные ссылки выглядят так:

- Сайт компании

- Yahoo! Finance

- Morningstar.com

Из чего состоит отчет о прибылях и убытках?

Состав и принцип формирования отчета о прибылях и убытках проще понять, если знать, из чего в бизнесе складывается доход и как образуется чистая прибыль. Подробней об этом я пишу здесь, но по ходу обзора мы рассмотрим этот процесс.

https://www.youtube.com/watch?v=Vx30JNoVTn8

В самой верхней строке отчета отражается выручка от продаж (Revenue/Sales), а ниже идут данные о понесенных затратах (Expenses), которые в той или иной мере повлияли на результат — величину чистой прибыли (Net Income) или убытка (Loss).

При этом, согласно принципу начисления, все доходы и затраты в отчете отражаются в момент их совершения, а не в момент получения оплаты. Другими словами, у компании может быть «бумажная» прибыль, но отсутствовать кэш. Для инвестора понимание этого принципа — архиважный момент. Он напоминает ему о том, что прибыль компании и реальные деньги не есть одно и то же.

Состав основных статей отчета о прибылях и убытках

Revenue/Sales (Выручка от продаж): объем чистой выручки (за минусом скидок и возвратов товаров), которую компания получила за отчетный период от реализации товаров и/или услуг, в том числе при продаже в кредит, то есть с отсрочкой платежа.

- О том, какую долю в объеме выручки составляют продажи в кредит, можно понять по динамике статьи баланса Net Receivables (Дебиторская задолженность) — о ней речь шла здесь.

Cost of Revenue (Себестоимость): расходы, которые компания понесла для того, чтобы произвести продукцию и/или предоставить услуги.

Это переменные (прямые) затраты, и называются они так потому, что их уровень изменяется вместе с объемом продаж. К ним относятся затраты на товары, сырье и материалы, сдельная зарплата рабочих, оплата электроэнергии, транспортные расходы.

Разница между выручкой от продаж и объемом переменных затрат образует величину маржинальной или валовой прибыли.

- Gross Profit (Валовая прибыль) = Revenue (Выручка) — Cost of Revenue (Себестоимость)

За счет валовой прибыли бизнес покрывает свои операционные расходы и по ее величине можно судить о том, насколько компания способна себя содержать.

Операционные расходы (Operating Expense, сокр. OPEX): накладные расходы на ведение бизнеса, организацию и развитие продаж. Такие затраты называются постоянными (косвенными), потому что их уровень не зависит от объема продаж или производства. В состав операционных расходов в отчете о прибылях и убытка входят следующие статьи:

- Research Development (Расходы на разработку и исследования): денежные средства, направляемые компанией на изучение, развитие и создание новых продуктов.

- Selling General and Administrative (Коммерческие и административные расходы): затраты, связанные с продажей товаров и ведением бизнеса (аренда и содержание офиса, реклама, услуги связи, заработная плата сотрудников).

- Non Recurring и Others (Разовые и прочие) расходы: нерегулярные затраты и расходы, не связанные с основной деятельностью компании. Сюда могут быть отнесены судебные издержки, затраты на открытие/закрытие подразделений.

Разница между валовой прибылью и объемом постоянных затрат дает величину операционной прибыли или убытка (Operating Income/Loss).

- Operating Income (Операционная прибыль) = Gross Profit (Валовая прибыль) — Operating Expense (Операционные расходы)

Величина операционной прибыли характеризует эффективность операционной (основной, текущей) деятельности компании, то есть той, ради которой она и создавалась.

Операционная прибыль, прочие доходы и расходы в совокупности формируют прибыль до налогов и процентов (Earnings Before Interest and Tax, EBIT). Ее величина определяется правилами финансового учета и может не совпадать с прибылью, рассчитываемой по налоговым правилам (разница между ними приводит к возникновению отложенных налоговых обязательств).

Далее из операционной прибыли в отчете вычитаются следующие статьи:

- Other Expenses Net (Прочие расходы).

- Interest Expense (Расходы на выплату процентов): затраты компании по обслуживанию заемных средств и долговых обязательств (кредитов, ссуд, облигаций).

- Income Tax Expense (Сумма налога на прибыль): расходы компании на выплату подоходного налога.

- Minority Interest (Инвестиции в зависимые компании): расходы компании на участие в дочерних организациях.

В результате чего образуется чистая прибыль от операций (Net Income From Continuing Ops) — доход, получаемый компанией от ее основной деятельности.

https://www.youtube.com/watch?v=zMix_KX7dMU

Время от времени в отчете о прибылях и убытках могут появляться единовременные расходы (Non-recurring Events), включающие такие статьи, как:

- Discontinued Operations (Прекращенная деятельность): расходы, понесенные компанией в случае прекращения одного из ее видов деятельности.

- Extraordinary Items (Чрезвычайные события): расходы, возникшие вследствие нетипичных событий, повторение которых маловероятно (например, стихийное бедствие).

Чистая прибыль или убыток (Net Income/Loss) является итогом отчета, а ее величина переносится на счет нераспределенной прибыли в балансе и увеличивает (или уменьшает) размер собственного капитала (Stockholders' Equity) компании, чем, собственно, связывает два этих отчета.

Как анализировать отчет о прибылях и убытках

Начинать анализ отчета о о прибылях и убытках необходимо с того, что генерит бизнесу прибыль, то есть с продаж (Sales/Revenue). Они для компании — главный источник дохода.

И первое, что здесь важно понять, растут они или снижаются. Выявить тренд мне помогают данные по выручке за 3-5 лет и в предыдущих кварталах. Найти их в процентном и абсолютном значениях можно на сайте Morningstar.

com в разделе Financals. На примере компании Intel Corp. они выглядят так.

Далее, как и в случае с балансом, я провожу горизонтальный и вертикальный анализ, и выясняю, какие статьи отчета изменились больше всего и как их изменение повлияло на результат.

Анализ продаж

Анализируя результаты продаж, я учитываю влияние сезонности и экономических циклов, а если компания ведет бизнес за рубежом, то и колебания курсов валют.

Затем темпы роста продаж я соотношу с размером инфляции. Это мне позволяет понять, был ли в компании реальный рост.

Так, если при 5%-ной инфляции выручка прирастала на 3%, то никакого роста не произошло, так как доход от продаж не покрыл даже инфляцию.

- Вывод 1: На объем выручки от продаж и темп ее роста могут влиять цикличность бизнеса, сезонность спроса, изменение уровня инфляция и колебания курсов валют.

Далее темпы роста продаж я сравниваю с динамикой себестоимости (Cost of Revenue/Cost of Goods Sold): их изменение должно быть пропорционально объему продаж.

Другими словами, себестоимость и продажи должны прирастать схожими темпами. Опережающий рост выручки над себестоимостью — хороший знак.

Если же себестоимость растет быстрее продаж, это снижает маржу и повышает риски убытка при дальнейшем падении продаж.

В свою очередь, рост себестоимости без увеличения продаж ухудшает рентабельность бизнеса и повышает инвестиционные риски. Для того, чтобы оценить эти риски, я всегда стараюсь понять, что привело к увеличению себестоимости. Это может быть рост затрат на сырье и материалы или (что хуже) снижение цен.

- Вывод 2: Опережающий рост себестоимости относительно темпов роста продаж — предвестник возможного снижения наценки и, как следствие, валовой прибыли и доходности бизнеса.

Валовый или маржинальный доход называют еще суммой покрытия, так как это — та часть выручки, которая остается в компании на покрытие ее постоянных затрат. И уровень этих затрат напрямую влияет на размер чистой прибыли и рентабельность инвестиций. Поэтому следующее, что я анализирую — это затраты.

Анализ затрат

Оценивая долю каждого вида затрат в общем объеме расходов (Total Operating Expenses), я прежде всего смотрю на коммерческие (Selling General and Administrative Expences) и расходы на исследование и разработку (Research Development). Их величину и изменение я соотношу с профилем компании.

Очевидно, что для производственных и технологичных компаний, вроде Intel, основной объем затрат должен приходиться на разработку, а не продажи и продвижение. В то время, как для торговой компании, вроде Weight Watchers, наоборот, на стимулирование сбыта.

Об эффективности данных затрат я сужу по темпам роста продаж. Так, если коммерческие затраты растут быстрее, чем выручка, то это значит, что расходы на продвижение себя не оправдали и всплеска продаж не произошло.

https://www.youtube.com/watch?v=i_5hxf4rtVU

При этом резкое увеличение затрат на разработку, особенно на фоне растущих расходов на амортизацию (Depreciation & Amortization Expense), может указывать на изменения на рынке. Например, это хорошо видно в отчетах Intel за 2009-2013 гг, когда мобильные технологии полностью изменили рынок ПК.

- Вывод 3: Превышение темпов роста расходов над приростом продаж угрожает устойчивости компании, а продолжение такой динамики может стать причиной банкротства.

Анализируя неоперационные (внереализационные) расходы компании, я оцениваю такие статьи, как Interest Expense (Расходы на выплату процентов) и Income Tax Expense (Сумма налога на прибыль). По статье Income Tax Expense можно узнать, сколько компания платит налогов.

В свою очередь, статья Interest Expense (Расходы на выплату процентов) позволяет понять, использует ли бизнес заемные средства и сколько платит за их привлечение. Для того, чтобы выяснить, насколько легко компании обслуживать долг, я рассчитываю коэффициент покрытия процентов.

- Коэффициент покрытия процентов = Прибыль до уплаты процентов и налогов / Проценты по обслуживанию долга.

Чем ниже коэффициент покрытия процентов, тем выше риски инвестора. При коэффициенте

Маржинальная прибыль. Формула расчета. Анализ на примере

Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

Маржинальная прибыль. Определение

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами.

Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства.

Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба».

Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты.

Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек.

Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход – Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

https://www.youtube.com/watch?v=iIBbaSifGcc

Маржинальная прибыль номенкл. = Цена – Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

Марка цемента | Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль | Выводы |

300 руб. | 200 руб. | 100 руб. | Маржинальная прибыль составляет 100 руб. | |

350 руб. | 300 руб. | 50 руб. | Маржинальная прибыль 50 руб. | |

| 400 руб. | 500 руб. | -100 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля.

На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО “Сургутнефтехим”. Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

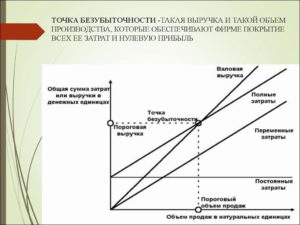

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь.

В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю.

Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье “Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки“.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

Резюме

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия.

Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке.

Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

к.э.н. Жданов Иван Юрьевич