Фотобанк Лори

Законопроект правительства России о реформе пенсионного возраста в стране, внесенный на рассмотрение Государственной Думы, отправлен ею законодательным органам российских регионов для обсуждения и поправок.

Только после того, как выскажутся все субъекты Федерации, документ может быть рассмотрен в первом чтении. Дискуссия продолжается, и мы тоже хотим внести свою лепту в ее ход.

Предлагаем вам остановить внимание на некоторых деталях.

- Сколько живет средний россиянин

- Сравнение с экономически близкими

- Турция

- Польша

- Венгрия

- Аргентина

- Пенсионная реформа-2013: шоковая терапия

- Непредсказуемый сентябрь

- Страна в шоке

- Немного позитива

- Кто останется после «чистки»

- Пенсионная реформа 2013-2014 годов вызвала много вопросов

- Пенсионная реформа 2014 года необходима в первую очередь самим гражданам

- Новая пенсионная формула

- Мнения экспертов

- «27 лет пенсионных реформ»: история пенсионных изменений в РФ

- 1990 год. Пенсия выполняет страховые функции

- 1992 год. Рождение НПФ

- 1995 год. Первая реформа

- 2002-03 годы. Вторая пенсионная реформа

- 2008 год. Первое софинансирование пенсий

- 2021 год. Пенсионный возраст и новые накопления

- Пенсионная реформа России 2021-2024 годов

- Цель проводимой реформы и её этапы

- Рекомендации Президента России по смягчению вносимых перемен

- Льготный выход на пенсию отдельных категорий трудящихся

- Замена накопительных пенсионных начислений с 2021 года

- Индексирование пенсии в 2021-2024 годах

- Последние новости и изменения в пенсионной реформе

- Положительные и отрицательные стороны проводимой реформы

Сколько живет средний россиянин

Напомним, что один из главных аргументов сторонников повышения пенсионного возраста заключается в увеличении средней продолжительности жизни в стране. Еще во второй половине 2021 года министр здравоохранения Вероника Скворцова публично заявляла, что средняя продолжительность жизни в РФ увеличилась до 72,7 года.

Причем, по ее словам, средняя продолжительность жизни мужчин (они всегда живут меньше женщин) увеличилась за прошлый год до 67 с половиной лет. Цифра, не внушающая оптимизма, учитывая тот факт, что государство предлагает уже к 2024 году отправлять на заслуженный отдых только 65-летних представителей сильного пола.

Женщины в среднем живут в России 77,6 года

Противники увеличения пенсионного возраста предлагают обратить внимание на среднюю продолжительности жизни россиян и россиянок с разбивкой по регионам. К сожалению, в общем доступе сейчас есть такая информация только за 2015 год. Посмотреть ее можно здесь.

Как явствует из данных, только в 40 регионах страны (из 85 субъектов РФ) мужчины в среднем доживали до 65 лет. Даже если предположить, что через 6 лет рубеж в 65 лет превзойдут все регионы, то так называемый возраст дожития (продолжительность жизни после выхода на пенсию) окажется ничтожно мал.

С точки зрения экономии государственных ресурсов — это хорошо. А с точки зрения самих будущих пенсионеров – натуральный грабеж.

Сравнение с экономически близкими

Мы уже рассказывали об особенностях пенсионной системы в экономически развитых странах мира. Теперь же предлагаем посмотреть, как живут пенсионеры в государствах, находящихся по своему развитию где-то рядом с Россией. Для отсчета возьмём такой показатель, как ВВП на душу населения.

По нему Российская Федерация сейчас занимает 60-е место в мире – 10 608 долларов США. Средний общемировой душевой доход чуть меньше – 10 038 долларов. Рядом, на 61-м месте, Турция – 10 511 долларов. Немного выше расположились Польша, Венгрия и Аргентина. В этих странах на душу населения в год приходится более 12 тыс. долларов.

Посмотрим, как там живут пенсионеры.

Турция

Средняя продолжительность жизни в Турции еще 5 лет назад достигала 78 лет (мужчины – 75,3 года, женщины – 80,7 года).

Возраст выхода на пенсию рассчитывается по следующей формуле: начавшие свою трудовую деятельность до 30 апреля 2008 года мужчины будут работать до 60 лет, женщины – до 58. При этом обязательный трудовой стаж должен составить не менее 7000 рабочих дней.

Те, кто впервые устроился на работу после этой даты, станут выходить на пенсию в 65 лет без различий пола. Обязательный стаж для них увеличен до 7200 рабочих дней.

Все работающие граждане ежемесячно отчисляют в Фонд социального страхования Турции (SGK — Sosyal Güvenlik Kururmu) 37,5 % от своего дохода. Из этого фонда финансируются пенсии, медицина и пособия по безработице.

Размер средней пенсии составляет порядка 50-60 процентов от зарплаты. Размер минимальной пенсии в стране составляет около 500 лир (порядка 6500 руб.

) при среднем размере зарплаты в стране, составляющем 2000 – 2500 лир (около 32 тыс. руб).

Польша

Средняя продолжительность жизни в Польше – более 78 лет (мужчины – 73,9, женщины – 81,9). В 2013 году возраст выхода на пенсию был поднят до 67 лет. Но после победы на президентских выборах Анджея Дуды польский парламент в 2021 году вернул прежние нормы – 65 лет для мужчин и 60 – для женщин.

https://www.youtube.com/watch?v=S2f_5WYsSC8

Все официально работающие поляки отчисляют определенный процент заработка в пенсионный фонд (около 20%). В 2013 году правительство страны приняло закон о передаче всех пенсионных накоплений граждан в частных пенсионных фондах в государственный бюджет.

И попытки реформировать пенсионную систему страны продолжаются до сих пор. Размер минимальной пенсии в стране составляет 1000 злотых (около 17 тыс. рублей). Средняя пенсия достигает 2000 злотых (около 35 тыс. рублей).

Размер средней зарплаты работающего поляка в 2021 году превышала 4500 злотых.

Венгрия

Средняя продолжительность жизни в Венгрии превышает 76 лет. У женщин ожидаемая продолжительность жизни составляет 79 лет, у мужчин – чуть больше 72. В 2010 году в стране началась реформа пенсионного возраста.

С 2022 года граждане Венгрии 1957 года рождения и моложе станут получать пенсии по возрасту, начиная с 65 лет.

При этом трудовой стаж для получения полной пенсии по старости должен составлять не менее 20 лет, для частичной пенсии – не менее 15 лет.

С 1998 года в Венгрии, помимо унаследованной от времен социализма солидарной пенсионной системы, пытались развивать многоуровневую систему с большим числом пенсионных фондов, куда желающие делали добровольные взносы.

Но в последние годы власти Венгрии в виду того, что солидарная пенсия стала требовать возрастающего финансирования из государственного бюджета, решили отказаться от многоуровневости.

Граждане страны были поставлены перед необходимостью сделать выбор или в пользу солидарной системы, или в пользу накопительной. В результате большинство венгров предпочло остаться в солидарной пенсионной системе.

В данный момент ставка пенсионного налога составляет 26% (18% платит работодатель, 8% — работник). Размер минимальной пенсии в стране около 30 тыс. форинтов в месяц (чуть больше 6,5 тыс. рублей). Средняя пенсия в 4 раза больше – около 118 тыс. форинтов (почти 26,5 тыс. рублей). Гарантированный минимальный размер заработной платы в стране равен 120 тыс. форинтов.

Аргентина

Средняя продолжительность жизни в стране чуть выше 77 лет. Мужчины – 73,9 года. Женщины в среднем живут 80,5 лет. Пенсионная система Аргентины за последние десятилетия претерпела множество разнообразных реформ. В ноябре 2008 года аргентинский парламент одобрил правительственный план национализации частных пенсионных накоплений.

В конце 2021 года массовые беспорядки вспыхнули после того, как власти страны изменили формулу расчета размеров выплат.

В итоге современная система пенсионного обеспечения в Аргентине состоит из социальных пенсий нулевого уровня; обязательного государственного распределительного плана (обязательной системы государственного социального страхования) первого уровня; добровольных индивидуальных планов третьего уровня.

Взносы в пенсионный фонд вносят как работник, так и его работодатель. Аргентинцы, чей заработок превышает минимальный размер, отчисляют 11% заработка. Пенсия начинает выплачиваться при достижении мужчинами возраста 65 лет, и женщинам, начиная с 60 лет. При этом граждане для получения пенсионного пособия обязаны платить взносы в фонд не менее 30 лет.

По закону 2010 года размер минимальной пенсии должен был составлять 82 процента от минимальной заработной платы в стране. Учитывая высокую инфляцию очень трудно отслеживать размер пенсии аргентинских пенсионеров в абсолютных цифрах. На конец 2021 года размер минимальной пенсии в стране составлял 7 тыс. песо при минимальном прожиточном уровне в расчете на семью в 15 тыс. песо.

Сергей Анисимов

Материал опубликовали: Сергей Анисимов, Степан Черепенников

Пенсионная реформа-2013: шоковая терапия

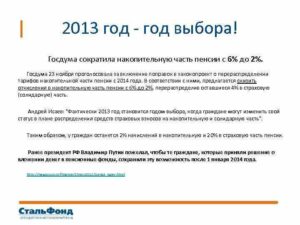

В конце прошлого года правительство решило сократить с 2014 года отчисления в накопительную часть пенсии «молчунов» с 6% до 2%, а оставшиеся 4% перераспределить в страховую часть. Желающим сохранить тариф в размере 6% необходимо было в течение 2013 года написать соответствующее заявление.

Таким образом, по оценке участников рынка, 2013 год должен был стать годом «великого пенсионного перелома» — «молчуны» наконец должны были высказаться в пользу накопительной части пенсии.

НПФы, в свою очередь, воспринимали 2013 год как время активной пропаганды и привлечения клиентов. С начала года многие крупные НПФ запустили рекламные кампании и заключили договора с крупными розничными сетями для более активного привлечения клиентов.

Так, НПФ Сбербанка в феврале заключил договор с ГК «Связной» для продажи своих пенсионных продуктов, а НПФ электроэнергетики в марте начал продажу своих продуктов в магазинах «Евросети».

Непредсказуемый сентябрь

Осенью этого года все изменилось на фоне общего ухудшения ситуации в экономике РФ и роста дефицита бюджета Пенсионного фонда РФ. Власти стали придумывать способы для его сокращения, и в середине сентября решили обнулить с 2014 года пенсионные накопления «молчунов».

Но это было не самым шокирующим решением. По мнению участников рынка, большой разницы между 2% и 0% нет. Напротив, обнуление накоплений должно было подтолкнуть «молчунов» к активному выбору частной компании для управления своими пенсионными средствами.

https://www.youtube.com/watch?v=qj-Eh_w_xyU

Следующим шагом стало введение моратория на передачу пенсионных накоплений от ПФР управляющим компаниям и НПФам до тех пор, пока НПФы не акционируются, не пройдут проверку в ЦБ и не вступят в систему гарантирования пенсионных накоплений, а УК — не пройдут проверку в ЦБ. На все эти процедуры выделено два года. Т.е. к 2021 году все НПФ, желающие дальше работать с пенсионными накоплениями, должны акционироваться и вступить в систему гарантирования.

Более того, позже власти обязали акционироваться все НПФ, а не только фонды, работающие с пенсионными накоплениями. Фондам, работающим с негосударственной пенсией, на это дается больший срок — до 2021 года. Пенсионными накоплениями до передачи их УК и НПФам будет управлять ПФР, размещая их в краткосрочные банковские депозиты.

Но и на этом плохие новости не закончились. В конце сентября власти решили перечислить все пенсионные накопления за 2014 год в распределительную систему обязательного пенсионного страхования — т.е. направить их на выплату текущих пенсий. Соответствующие изменения были внесены в проект федерального бюджета на следующую трехлетку.

Страна в шоке

Эта новость шокировала рынок: его участники расценили это как фактическую конфискацию пенсионных накоплений. Представители пенсионных фондов и управляющих компаний, не скупясь на эпитеты, критиковали это решение, называя его «непоследовательным, вредным и, по сути, крахом пенсионной реформы».

В защиту пенсионных накоплений россиян выступила не только политическая оппозиция, но и некоторые чиновники, и крупный бизнес.

Так, глава Комитета гражданских инициатив, бывший министр финансов РФ Алексей Кудрин оценил приостановку на 2014 год формирования накопительной части пенсий как «сверхнеудачный шаг, ухудшающий инвестиционный климат».

Неожиданно в унисон высказался бывший первый зам Кудрина в Минфине, а ныне — глава Минэкономразвития Алексей Улюкаев: по его словам, такие шаги могут привести к «реальному ухудшению инвестиционного климата в стране».

Крупный бизнес выступил несколько мягче, но, по сути, созвучно: Российский союз промышленников и предпринимателей назвал решение властей «недостаточно аргументированным» и предупредил, что оно «может привести к снижению инвестиционного ресурса российской экономики».

Оппозиционер Алексей Навальный призвал активнее выступать против решения властей и требовать его отмены в парламенте.

Госдума, однако, не вняла протестам и приняла бюджет, тем самым согласившись на перечисление пенсионных накоплений за 2014 год в распределительную систему.

Теперь главной задачей пенсионного рынка, по мнению его участников, является предотвращение подобных решений в отношении пенсионных накоплений 2015 года и последующих лет.

Многие отраслевые специалисты опасаются, что, приняв решение по одному году, власти создали очень плохой прецедент на будущее.

Немного позитива

Однако надо признать, что далеко не все пенсионные инициативы властей восприняты рынком в штыки. Акционирование НПФов и создание системы гарантирования пенсионных накоплений, по мнению участников рынка, является важной и своевременной мерой.

По мнению представителей пенсионных фондов, акционирование НПФ повысит прозрачность фондов и их привлекательность для инвесторов, а также облегчит процесс слияний и поглощений, поскольку для учредителей будет понятен принцип входа/выхода и передачи вклада между ними. Большинство НПФ уже принимают меры для подготовки к акционированию и готовы это сделать в кратчайшие сроки.

С необходимостью создания системы гарантирования пенсионных накоплений и вовсе никто не спорит. В соответствии с законопроектом, который, как ожидается, будет принят Госдумой до конца года, будет создан фонд гарантирования пенсионных накоплений, куда будут вносить взносы ПФР и НПФы.

Аккумулировать взносы и контролировать их поступление будет Агентство по страхованию вкладов. Всем застрахованным при выходе на пенсию фонд будет гарантировать номинал всех перечисленных пенсионных накоплений.

Кто останется после «чистки»

Пенсионная реформа 2013-2014 годов вызвала много вопросов

Обсуждение пенсионной реформы 2013-2014 годов в России с каждым новым днём набирает обороты. В Правительстве страны, Министерстве труда, Министерстве финансов, в Пенсионном фонде и Госдуме в начале сентября текущего 2013 года проходят ожесточённые споры о судьбе пенсионных выплат.

Пенсионная реформа 2014 года необходима в первую очередь самим гражданам

До 2002 года в РФ пенсии гражданам обеспечивались, главным образом, отчислениями всех работодателей в соответствующие фонды, а также взносами работающих граждан. Такая система была возможна в экономических условиях, характерных для советского периода, то есть до перехода к рынку. Но Рубикон был пройден.

Кроме того, на фоне ухудшения демографической ситуации – резкое снижение рождаемости с 1990 года по 2000 год — возникла серьезная угроза дефицита бюджетных средств в Пенсионном фонде страны. Это означает, что количество работающих граждан будет неуклонно сокращаться, а численность пенсионеров увеличиваться.

Исходя из такой пессимистичной перспективы, правительство еще в 2002 году преступило к проведению в стране пенсионной реформы. Сейчас установлен и действует новый механизм образования и функционирования Пенсионного фонда, а также другой порядок исчисления пенсий гражданам. На сегодняшний день мы имеем следующую картину:

Будущая пенсия любого гражданина России состоит из двух частей, страховая же часть находится в прямой корреляции (или зависимости) от размера заработной платы сотрудника и формируется из взносов, выплаченных работодателями в Пенсионный фонд на протяжении всей трудовой деятельности. Средства этой части будущей пенсии можно назвать «виртуальными», поскольку они фактически используются для выплат пенсий нынешним пенсионерам.

- Страховая часть выплачиваемой пенсии текущим пенсионерам индексируется государством соизмеримо с величиной инфляции и ростом заработной платы в стране. Понятно, что при постепенном уменьшении числа работающих граждан государству будет всё труднее пополнять её.

- Накопительная часть будущей пенсии тоже формируется за счёт средств работодателей.

Работодатель перечисляет страховой взнос, равный 22% от фонда оплаты труда своего сотрудника. Эти средства делятся на солидарную (16%) и накопительную( 6%) части.

https://www.youtube.com/watch?v=Iocgae5wgKo

Накопительной частью будущей пенсии человек может распоряжаться по своему усмотрению:

- отдать её в управление Пенсионному фонду;

- отдать в распоряжение управляющей компании;

- направить в негосударственные пенсионные фонды.

Размер накопительной части может быть увеличен за счёт дополнительного дохода от инвестирования.

Новая пенсионная формула

Вице-премьер Правительства страны Ольга Голодец 11 сентября 2013 года высказалась о том, что Правительство РФ приняло решение одобрить новый механизм вычисления пенсий – или «расчётную формулу» как ее еще иногда называют.

Ключевым моментом нововведения является тот факт, что страховая часть теперь будет измеряться уже не в абсолютных величинах (то есть рублях) как было ранее, а в пенсионных коэффициентах – тех, которые были накоплены гражданином за период всей трудовой деятельности.

Теперь будущая пенсия будет состоять из страховой части, но уже с учётом пенсионных добавок с расчетом индивидуального коэффициента в сумме с фиксированными платежами, плюс также из накопительной части, которая уже и была ранее.

По мнению разработчиков нового расчёта, такой подход к начислению пенсии будет стимулировать человека трудиться дольше, чтобы уровень пенсии был выше. В настоящее время идёт активное и острое обсуждение этого проекта пенсионной реформы, нацеленной на пополнение Пенсионного фонда, при этом, не повышая пенсионный возраст для будущих пенсионеров и не урезая выплаты нынешним пенсионерам.

Депутаты Государственной Думы будут ать против пункта проекта, внесённого Министерством финансов, касающегося работающих пенсионеров. Они должны получать пенсию в полном объёме как и неработающие пенсионеры, а не её часть, как предложено в документе.

Заметим, что председатель комитета, занимающийся делами по труду, соц. Политике, а также делам ветеранов – А.

Исаев справедливо отметил, что: пенсионеры в стране работают не потому, что им, как может показаться, делать нечего, а чтобы сформировать более приемлемый жизненный уровень.

- Остаётся открытым и обсуждается вопрос о ежегодном пересчёте пенсий для работающих пенсионеров. В проекте предлагается отказаться от пересчёта.

- Идут жаркие споры и нет единого мнения в вопросе льготного стажа для выхода на заслуженный отдых для учителей и врачей. Министерство финансов выступает за поэтапную отмену льгот. Напомним, льготный стаж в настоящее время дает право врачам и учителям выходить на раньше, чем среднестатистический гражданин за соответствующую выслугу лет (для учителей необходимый стаж составляет 25 лет работы, а для медицинских сотрудников – 27).

- Остаётся открытым вопрос о предложении Министерством труда продлить программу государственного софинансирования, заключающаяся в увеличении накопительной части пенсий граждан за счет добровольных взносов с учетом, что государство также будет производить доплату в соответствующем размере (пропорционально вкладу гражданина). Однако, Министерство финансов дало отрицательный ответ на это предложение, хотя обсуждение вопроса все еще продолжается.

- Следующий момент, по которому пока не выработано единого решения и идут споры – это оплата нестрахового периода — времени, когда женщина, ранее работавшая, теперь находится в вынужденном отпуске для ухода за своим ребёнком, возраст которого составляет до полутора лет.

- Кто будет утверждать каждый год стоимость пенсионного коэффициента, используемого в формуле пересчёта пенсий? В проекте – Правительство постановлением. Депутаты считают, что законом, утверждённым парламентом стран.

- Непростая судьба и у накопительной части. Гражданам, родившимся после 1967 года, предложено или сохранить её в объёме 6%, или сократить до 2% в сторону увеличения страховой части. О своём выборе будущие пенсионеры должны сообщить (заявить) до конца 2013 года. Если заявления не последовало, то накопительная часть будет принудительно уменьшена до 2%.

От введения новой пенсионной формулы расчёта выиграют те граждане, кому выплачивается «белая» зарплата, а также те, кто проработает больше необходимого трудового стажа. Заметно проиграют высокооплачиваемые работники, поскольку изменения предполагают ограничение размеров заработной платы, с которой будут взиматься взносы, до 47 333 рублей.

https://www.youtube.com/watch?v=qVrSm8Iyc60

Предполагается ввести дополнительный коэффициент стажа, увеличивающий пенсионные выплаты, для женщин, трудовой период которых составил от 30 до 40 лет; и для мужчин, трудовой стаж которых находится в интервале от 35 до 45 лет. Если гражданин добровольно принимает решение о том, что будет выходить на заслуженный ими отдых в несколько более пожилом возрасте, величина его будущей пенсии существенно возрастёт.

Мнения экспертов

Некоторые эксперты считают, что новая пенсионная расчётная формула – не что иное, как завуалированное весьма аккуратно повышение пенсионного возраста граждан: вышедший на заслуженный отдых гражданин будет вынужден либо довольствоваться небольшой пенсией, либо продолжать работать какое-то время для увеличения ее размера.

Для посетителей нашего сайта действует специальное предложение — вы можете совершенно бесплатно получить консультацию профессионального юриста, просто оставив свой вопрос в форме ниже.

Первый заместитель председателя ком-та по бюджету и налогам Государственной Думы, а также доктор экономических наук, О.

Дмитриева высказала точку зрения о том, что решение Правительства об отмене обязательной накопительной составляющей пенсии, с одной стороны, весьма рационально, поскольку накопления эти достаточно быстро обесцениваются, учитывая высокие темпы инфляции в стране, однако, новая формула весьма сложна для понимания, запутана и противоречива, а поэтому граждане могут выбрать иную тактику в отношении нее и поддаться на убеждения финансовых посредников, активно рекламирующих накопительную составляющую. Новая пенсионная формула по ее мнению не только не решит многие текущие и актуальные проблемы, но также и создаст множество противоречий и непониманий.

«27 лет пенсионных реформ»: история пенсионных изменений в РФ

Каждый, кому повезло в здравом уме и светлой памяти прожить последние 27 лет после развала Союза и обретения Россией государственного суверенитета, прекрасно помнят о бесчисленном количестве реформ, внедренных за это время. Бесспорным лидером реформирования, конечно же, стала многострадальная пенсионная система.

На протяжении всех этих лет не проходило и года, чтоб условия назначения пенсий так или иначе не менялись: от 1990 года, коим и датируется появление принципиально новых государственных пенсий, и до 2021 года, с которого был дан старт невиданного ранее для отечественных пенсионеров повышения возрастного пенсионного ценза.

В общем же, по нашим подсчетам, за это время можно выделить семь главных этапов реформирования. Каждый из них выполнял собственную функцию и преследовал собственные цели, но все они преподносились общественности в качестве единственно верной панацеи.

Само собой, что без них никуда – переход к рыночной экономике требовал совершенно иных источников финансирования. Однако за 27 лет реформ стабильно функционирующей и действенной модели найдено так и не было. Сколько еще новаций ждет пенсионную систему, боимся, не ответит никто.

Мы же решили составить краткий календарь пенсионных реформ, который нам уже повезло пережить.

1990 год. Пенсия выполняет страховые функции

Новая история российских пенсий берет свое начало в 1990 году, с момента принятия закона о госпенсиях. Документом вводилось 4 вида пенсий, вызванных старостью, инвалидностью, потерей кормильца и выслугой лет, что было под копирку перенесено с советской модели.

Но были и принципиальные изменения, например, изменился источник финансирования: вместо бюджетных денег, пенсии стали выплачивать из средств, совокупно аккумулируемых за счет отчислений работодателей и работников. Таким образом, российская пенсионная система получила страховой статус.

Для администрирования платежей и управления всей этой денежной массой был учрежден ПФР.

https://www.youtube.com/watch?v=5MtXOHeJdHk

Новый закон предполагал внедрение новой формулы расчета пенсий: в страховой стаж входил не только период работы, но и перед вынужденного отсутствия – службы в армии, декрета, ухода за больными и т.д; сама же пенсия рассчитывалась за любые 5 лет труда. Кроме того, введен минимальный предел назначения пенсий, обозначенный прожиточным минимумом и институт индексации пенсий.

1992 год. Рождение НПФ

К удивлению автора этих строк, НПФы родились гораздо раньше, чем в обществе зародился класс граждан, способных самостоятельно откладывать себе на пенсию. И действительно, НПФы появились в 1992 году в результате выхода соответствующего президентского указа.

И как оказалось, интерес в определенных кругах действительно – за следующие 2 года в России появилось около 350 подобных организаций, привлекающих накопления на старость от населения.

Ввиду возросшей популярности таких организаций, возникла необходимость в контроле над ними, в результате чего была создана Инспекция НПФ, которая правда на сегодня уже упразднена.

Стоит отметить, что уже тогда негосударственная пенсия воспринималась в качестве дополнительного источника финансирования, в качестве бонуса к государственной пенсии.

При этом накопления принимались как от организаций, дополнительно финансирующих пенсии собственных сотрудников, так и от самих граждан. Федеральный закон, регулирующий деятельность фондов, появился лишь через 6 лет, когда стала понятна роль НПФов в финансировании будущих пенсий.

Главным в этом всем можно считать появление законодательного закрепления обязательств фондов перед его участниками.

1995 год. Первая реформа

В 1995 году в правительстве впервые заговорили о несовершенстве действующей пенсионной системы. В результате кабмин разработал и принял «Концепцию реформы», результатом которой должно было стать создание 3-уровневой системы пенсий:

- Социальная пенсия являлась «фундаментом» – ее предлагали выплачивать всем без исключения россиянам, достигшим пенсионного возраста и оставившим трудовую деятельность. Ее размер был фиксированным для всех, независимо от стажа, льгот, места работы, зарплаты и иных особенностей. Единственное, что учитывалось – ранее установленный минимум для пенсий.

- Страховая пенсия стала одним из главных инструментов финансирования жизни пенсионеров. Она, по задумке авторов реформы, предполагала учет участия в страховой системе каждого отдельного получателя пенсии. Именно тогда было решено учитывать продолжительность работы и размер личного взноса каждого гражданина.

- Накопительная негосударственная пенсия воспринималась в качестве бонуса, который добавлялся к двум другим пенсия. Само собой, что финансировать собственную дополнительную пенсию могли лишь единицы.

В целях реализации предложенных мер, Пенсионный фонд стал собирать персональные данные граждан и фиксировать отчисления каждого из трудящихся. Собранные данные фиксировались на индивидуальном страховом счету, благодаря которому каждый мог при необходимости узнать о размере пенсии, на которой он на момент запроса мог бы претендовать.

2002-03 годы. Вторая пенсионная реформа

После 00-х была предпринята новая попытка реформировать российские пенсии.

В кабмине провозгласили переход от солидарной системы к распределительной, согласно которой все собранные деньги не распределялись между пенсионерами, как это было до этого, а формировались в системе страхования, исходя из размера, рассчитанного по специальной формуле. Трудовую пенсию тогда решили рассчитывать по двум составляющим: страховой и накопительной. Страховую часть считали исходя из отработанного стажа и размера страховых взносов, внесенных на каждого из трудящихся, с учетом минимума, закрепленного законом за каждым застрахованным. Накопительную же часть ввели лишь для граждан, которые родились после 1967 года – в нее вошли часть уплачиваемых страховых взносов и доход, полученный от их инвестирования.

2008 год. Первое софинансирование пенсий

Уникальная для российского рынка программа софинансирования пенсионных выплат за пределами пенсионной системы впервые появилась еще в 2008 году. Суть ее была в удвоении государством тех взносов (в пределах 12 тыс.

в год), которые добровольно внесет гражданин, на протяжении десяти лет с момента вхождения в программу. Минимальный годовой платеж со стороны участников не мог быть ниже 2 тыс. рублей, максимальный предел ограничен не был.

Возможность участия в качестве третьей стороны получал работодатель страхователя. Принять участие в программе, которая получила название «1000+1000», можно было до начала 2015 года.

С начала 2015-го прием в нее закрыт, однако около 16 млн россиян остаются активными участниками данного софинансирования.2013-15 годы. Третья реформа: «Глобальная»

В конце 13-го года парламент принял новый закон о страховых пенсиях, который смог стать отправной точкой в новой реформе отечественных пенсий. До конца 15-го года была продлена возможность определиться с накопительной частью пенсий: или 6% или отказ от нее.

Знаковым моментом стал отказ от рассылки писем с результатами накоплений – теперь узнать объем накоплений на своем пенсионном счету предлагалось через сайт госуслуг.

В число приятных новостей вошло повышение страхового тарифа для ИП на 100% — с начала 2014 года им необходимо было уплачивать около 33 тыс. рублей в год.

Знаковым событием 2014 года стала заморозка пенсионных накоплений, продолжающаяся и по сей день. Причем даже для тех, кто выбрал в качестве тарифа накопительный вариант пенсии. Эта мера ежегодно дает сэкономить свыше 400 млрд рублей. В 2015 году закон о страховых пенсиях заработал в полную силу, в результате чего появились пресловутые страховые баллы.

С тех пор пенсия россиян формируется не в деньгах, а в баллах, стоимость которых ежегодно меняется. Причем на конвертацию этих самых балов в рубли можно рассчитывать не ранее выхода на пенсию. Кстати, к выходу на пенсию каждому нужно иметь минимальное количество баллов, определенное законодательством – к 2025 году оно должно достигнуть минимума в 30 баллов.

Если накопленных баллов будет недостаточно, выход на пенсию придется отложить или на 5 лет, или как минимум до того момента, пока количество баллов не достигнет необходимого.

Кстати, предложен и вариант осознанной отсрочки пенсии – в таком случае гражданин может рассчитывать на «премиальные коэффициенты»: 5 лет отсрочки в совокупности дают повышение пенсии на 35-40%, плюс заработанные дополнительно пенсионные баллы.

2021 год. Пенсионный возраст и новые накопления

На протяжении всего 2021-17 годов вопрос повышения пенсионного возраста не перестает быть главной темой для обсуждения, если тема касается пенсионной системы.

И хоть многие чиновники отрицают возможность поднятия ценза, начало, собственно говоря, уже положено – с января пенсионный возраст начал расти у госслужащих. Ежегодно он будет увеличиваться на полгода, пока не достигнет 65 лет для мужчин и 63 лет для женщин.

Похожего шага в ближайшее время ожидают и в массовом порядке – по мнению аналитиков, этим вопросом активно займутся после президентских выборов 2021 года.

https://www.youtube.com/watch?v=DSfWn8EF7MI

Второй главной темой 2021 года стала разработка Центробанком и Минфином системы Индивидуальных пенсионных накоплений, которые должны быть внедрены уже в 2021 году. По сути, данная система должна прийти на замену замороженной накопительной системе. Хотя сами ее нормативы и отличаются в корне.

В частности, гражданам предлагается самостоятельно собирать себе на пенсию, откладывая из собственной зарплаты от 1 до 6% в месяц.

Участие в программе преподносится как добровольное, однако подключение к ней будет автоматическим, и если гражданин не изъявит желание отключиться, удержания с его зарплаты ежегодно будут расти, пока не достигнут 6%.

И это, очевидно, далеко не все изменения в пенсионной системе, которые ждут нас в ближайшее время.

Разместить резюме Добавить вакансию

Пенсионная реформа России 2021-2024 годов

С 1 января 2021 года на территории Российской Федерации начала действовать пенсионная реформа 2021-2024 годов. Цель нововведений: постепенное повышение уровня пенсионных выплат, чтобы к 2024 году её уровень превысил уровень инфляции.

Такое решение вызвало широкий общественный резонанс, прошли массовые митинги по многим городам России, где люди выражали своё недовольство начавшейся реформой. Не все граждане понимают истинную суть изменений пенсионного законодательства.

Попробуем разобраться в этом вопросе вместе.

pixabay.com

Цель проводимой реформы и её этапы

Приоритетной причиной изменений законодательной базы послужила нехватка денежных средств в Пенсионном фонде. Восполнив возникший дефицит финансовых ресурсов, можно будет производить достойные выплаты пенсий, сопоставимых с размером заработной платы.

Основная цель, достижение которой выделил в своём обращении к Правительству Президент, это планомерное постепенное увеличение уровня гарантированных пенсионных выплат. Самым первым изменением, принятым на обсуждении в Государственной Думе, стал законопроект о возможности увеличения возрастного порога выхода на пенсию: мужское население — 65 лет, женское-60 лет.

Такое увеличение является начальным этапом всей проводимой реформы и остальные её планируемые корректировки довольно внушительны. Несколько из них уже были озвучены и начали частично реализовываться. Это:

- Реверсирование порядка преждевременного назначения пенсии для определённых категорий работающих граждан льготных специальностей;

- Редактирование условий индексирования пенсий;

- Введение такого термина, как «лица предпенсионного возраста» и разработка законопроекта, исключающего дискриминацию людей, попавших в данную возрастную группу;

- Упразднение части накопительной пенсии и замещение её добровольной накопительной пенсией (гарантированный пенсионный продукт).

Итоговое оформление заключительной редакции проводимой реорганизации в настоящее время ещё не сконструировано, т.к. периодически заносятся дополнения и диверсификации. В этот законопроект внёс существенную поправку и В.В.

Путин, итогом которого стало уменьшение возраста выхода на заслуженный отдых женщинам с первоначальных 63 лет до 60. В дальнейшем по настоянию Президента были отредактированы алгоритмы индексирования пенсионных средств для малообеспеченных граждан страны, т.е.

им стали производить доплату сверх установленного прожиточного минимума.

Тенденция реверсирования пенсионного возраста представлена следующим образом:

Тенденция реверсирования пенсионного возраста

Рекомендации Президента России по смягчению вносимых перемен

pixabay.

com

В своём заявлении к жителям России в августе 2021 года Владимир Владимирович внёс предложения по ослаблению итоговых преобразований пенсионной реформы 2021-2024 годов:

- Снизить предполагаемый возраст выхода женщин на заслуженный отдых. Он посоветовал сделать выбор на регламентной возрастной отметке 60 лет, а не 63, как было предложено ранее.

- Ввести привилегированные пенсии матерям, воспитывающим трёх или четырёх ребятишек. Женщины, воспитывающие трёх детей, могут оформить документы на пенсию в 57 лет, а матери, имеющие четырех детей, соответственно, 56 лет.

Необходимо иметь в виду, что подобные изменения не относятся к женщинам, имеющих пятерых и более детей, т.к. они уже относятся к льготникам, выходящим на пенсию в возрасте 50 лет при условии не менее 15 лет страхового стажа трудовой деятельности. Это регламентируется Федеральным законом № 400-ФЗ от 28.12.2013 года. «О страховых пенсиях».

- Для тех несостоявшихся пенсионеров, которые должны были регистрировать назначение пенсии в 2021-2021 годах по утратившему свою силу закону, дать разрешение на оформление документов на полгода раньше необходимого срока.

- Предусмотреть вероятность довременного оформления пенсии при продолжительной трудовой деятельности. Женщины, заработавшие страховой стаж не менее 37 лет, а мужчины, заработавшие страховой стаж 42 года, имеют право выйти на пенсию на 2 года ранее прописанного в законе срока (вместо 40 и 45 предложенных ранее).

- Ввести дополнительные меры, гарантирующие поддержку для граждан предпенсионного возраста( т.е. за 5 лет до предстоящего выхода на пенсию):

- ответственность (вплоть до уголовной) работодателей за увольнение или отказ в приеме на работу по причине возраста;

- программы поощрения работодателей на прием и сохранение на работе граждан, попадающих под эту категорию;

- курсы по повышению квалификации, получению дополнительной специальности, профессиональной переподготовке;

- увеличение наивысшего размера пособия потерявшим работу гражданам;

- предоставление двух оплачиваемых дней в течение года для прохождения периодического медицинского осмотра;

- предоставление всех федеральных льгот (в том числе по уплате имущественных налогов), а также льготы, установленные органами местного самоуправления при достижении женщинами и мужчинами возраста 55/60 лет.

Все названые предложения были представлены на рассмотрение в Государственную Думу в качестве поправок. На заседании в сентябре 2021 года депутаты единодушно приняли все рекомендованные Президентом меры по смягчению реорганизации пенсионного законодательства. В октябре этот закон подписан Президентом.

Льготный выход на пенсию отдельных категорий трудящихся

В 2021 году были вписаны корректировки в Закон № 350-ФЗ от 03.10.2021 года, которые видоизменяют условия для оформления пенсии льготным категориям граждан. Эти перемены касаются медицинских, педагогических категорий, работников творческих профессий.

До декабря 2021 года пенсионные назначения перечисленным работникам производились при отработке определенного количества лет в данной профессии. С 2021 года обратиться за назначением пенсии можно по истечении периода отсрочки, который будет увеличиваться ежегодно.

Следует заметить, что возрастные данные по профессиональному стажу остались без изменений. Кроме того, закон не дискриминирует и не ограничивает род трудовой деятельности в течение периода отсроченных действий.

Человек может продолжить трудовую карьеру на прежнем месте, поменять сферу деятельности или уйти на заслуженный отдых.

Замена накопительных пенсионных начислений с 2021 года

pixabay.

com

Уже с 2021 года Правительство РФ планирует аннулировать накопительную долю трудовой пенсии, которая утратила свою эффективность, и сменить её добровольной накопительной составляющей пенсии, получившей название «гарантированный пенсионный продукт», которую разработало и предложило Министерство финансов. Он предусматривает непринудительные вспомогательные отчисления граждан, которыми они смогут воспользоваться при выходе на заслуженный отдых.

https://www.youtube.com/watch?v=8JfsGQLDD0s

В общих чертах теория внедрения этого продукта заключается в следующем:

- Человек добровольно подтверждает своё согласие на отчисление из своего дохода на гарантированный пенсионный продукт. Размер взносов будет варьироваться от 1 до 6% (здесь гражданин сам устанавливает приемлемую для себя ставку).

- Государство со своей стороны обеспечивает целостность перечисленных средств, а также предоставляет возможность получения налоговых вычетов на сумму перечисленных взносов.

- В исключительных случаях можно будет вывести свои пенсионные сбережения, не дожидаясь наступления пенсионного возраста (в случае тяжелого заболевания, получения инвалидности и т.п.).

Индексирование пенсии в 2021-2024 годах

По поручению Президента пенсии в России до 2024 года должны индексироваться со скоростью, превышающей индекс роста цен (т.е. инфляцию). По предварительным подсчётам Министерства экономразвития всё проходит именно так, как и было запланировано.

В целях борьбы с неофициальными выплатами «серой» заработной платы несколько лет назад введены новые названия оценочного фактора — пенсионный коэффициент переименован в индивидуальный коэффициент (балл), размер которого установили фиксированным, вне зависимости от прогнозного уровня обесценивания.

Поэтому очень важно в современных условиях иметь официальную «белую» зарплату, которая позволит при достижении определённого возраста получать достойную пенсию, а не довольствоваться минималкой.

При расчёте суммы пенсии учитывается несколько основных параметров: достижение установленного возраста, необходимое количество балов, определенный стаж.

Последние новости и изменения в пенсионной реформе

pixabay.

com

Пенсионные реорганизационные мероприятия, запланированные на период 2021-2024 годов, не довольствуются только вышеупомянутыми реконструкциями. Структура развития пенсионной системы пополняется и корректируется. Уже в течение 2021 года было выдвинуто огромное количество разнообразных предложений, которые имеют право на существование в рамках осуществляемой реформы.

- По поручению В. Путина была видоизменена схема индексирования пенсий, к которым может быть начислена социальная доплата до величины прожиточного минимума в регионе проживания пенсионера. Из-за наличия такой доплаты пенсионеры не получали никакой прибавки в результате ежегодных индексаций и фактически продолжали получать «минималку». Теперь эта проблема решена, а пенсии индексируются сверх ПМП.

- Введена единая методика расчета ПМП — действовать она начнет уже с 1 января 2021 года. Теперь в субъектах страны не смогут необоснованно занижать значения прожиточного минимума — он должен будет расти с таким же темпом, как расчет федеральный.

- Обсуждается вопрос разморозки индексации пенсий для работающих инвалидов. Оценить целесообразность такого изменения еще весной 2021 года поручил Минтруду глава Правительства Д. Медведев. Однако, никакого решения по этому вопросу еще не приняли.

- Для негосударственных пенсий будет снижен пенсионный возраст (до 55 лет женщинам и 60 — мужчинам). Соответствующий законопроект уже разработали и планируют принять к концу 2021 года.

- ПФР предложил изменить порядок выплаты пенсионных накоплений. По действующему законодательству право на единовременную выплату накоплений имеют граждане, у которых рассчитанная накопительная пенсия составляет менее 5% от общей суммы пенсии. ПФР предлагает изменить эту границу и установить ее равной 20% от прожиточного минимума пенсионера.

Положительные и отрицательные стороны проводимой реформы

Действующий до недавнего времени возрастной порог выхода на пенсию был внедрён в первой половине 20 века, поэтому соответствовал действительности того периода. В то время на каждого человека пенсионного возраста приходилось примерно четверо работоспособного возраста.

За несколько десятилетий число пенсионеров увеличилось. И теперь на одного пенсионера приходится 2,3 трудоспособных гражданина, а в ближайшее время эта цифра грозит ещё более сократиться.

С этим нужно было что-то делать, поэтому возникла необходимость в кардинальном пересмотре действующего законодательства, регламентирующего начисление пенсий. Принятие нововведения вызвало много разногласий даже среди депутатов, было много дискуссий, споров, альтернативных вариантов.

Но, в конце концов, политики смогли прийти к согласованности и вынести на обсуждение принятый в последствии законодательный правовой документ.

https://www.youtube.com/watch?v=NGC_e8E1jkM

Споры и разномыслия возникли и среди граждан России. Мнения разделились. Многие высказывались за принятие нового закона, приводили аргументированные доводы в правильности подобного решения. Другая часть возражала и приводила свои аргументы против реформы.

И в адрес Президента страны было написано множество жалоб и претензий. И проанализировав все письма и обращения россиян, В.Путин счёл правильным и необходимым лично (пусть и с экранов телевизоров) объяснить людям причины столь противоречивого решения.

Он смог доступно и объективно разъяснить причины принятого решения.

И всё-таки, несмотря на то, что такое нововведение вызвало огромный резонанс и негативный отклик со стороны более чем 90% населения, преимущества ее внедрения всё же есть:

- Уменьшение дефицита пенсионного фонда страны. Как уже было сказано, принятию реформы способствовали демографические факторы. Увеличив пенсионный возраст, тем самым увеличив количество трудоспособного населения, поднимется пенсионный фонд России, который на данный момент находится в убыточном состоянии и пенсии финансируются из федерального бюджета.

- Повышение уровня пенсий. Глава Счетной палаты гарантирует, что благодаря принятию нового закона, увеличение размера пенсионных выплат будет иметь тенденцию к увеличению порядка 30%.

- Увеличение объёма средств федерального бюджета. Так как теперь меньше средств будут тратиться на пенсии, то соответственно в федеральной казне будет значительно больше располагаемых средств.

Преимущества касаются в основном государственных интересов, а вот недостатки реформы граждане ощутят на собственном опыте:

- Проблемы с трудоустройством. Людям, возраст которых на несколько лет не дотягивает до пенсионного, будет тяжело трудоустроится, так как работодатели отдают предпочтение более молодым специалистам. И хотя государство разработало ряд мер против такой дискриминации, но как показывает практика, проблема трудоустройства все же есть. Конечно, работодатель не назовёт настоящую причину отказа в трудоустройстве, потому что это запрещено законом и можно понести за это ответственность.

- Снижение доходов населения. На данный момент существует множество работающих пенсионеров, которые получают пенсионные выплаты и заработную плату. С введением законопроекта, работающих пенсионеров станет значительно меньше, что уменьшит уровень доходов их семей.

Оригинал статьи: https://bankiclub.ru/pensii/pensionnaya-reforma-rossii-2021-2024-godov/