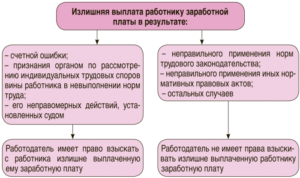

Работодатель может взыскать излишне выплаченную сумму, если им была допущена счетная ошибка. Чтобы возвратить излишне уплаченные суммы в судеб работодатель должен доказать, что выплата была произведена в связи со счетной ошибкой.

Переплата в связи со счетной ошибкой возникает как с работающими, так и с уволенными работниками. В первом случае работодатель может возвратить излишне уплаченные суммы и не обращаясь в суд.

Работодатель должен убедится, что была допущена ошибка в математических действиях, то сеть неправильно было произведено математическое ( сложение, вычитание, деление, умножение). После этого нужно предложите работнику вернуть деньги в определенный срок или дать согласие на удержание.

На основании заявления с согласием необходимо издать приказ об удержании по 20% от заработка ежемесячно. Если работник уже уволен, придется обращаться в суд. В суд нужно будет представить документы, доказывающие счетную ошибку и расписать отдельно алгоритм расчета.

Если ошибка в программе, понадобится отчет IT-специалиста, который должен зафиксировать сбой системы и указать, как неполадки повлияли на вычислительные операции.

Ситуации, когда удержание из заработка работника будет законным, перечислены в ст. 137 ТК РФ. Одна из них — работник получил больше положенного из-за счетной ошибки.

Речь может идти об излишне выплаченной зарплате, премии или пособиях (по болезни, детских).

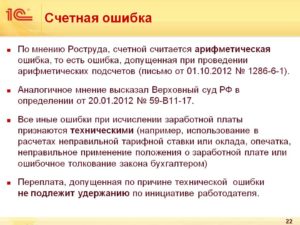

Счетная ошибка — это арифметическая ошибка, то есть неправильное выполнение математических действий (письмо Роструда от 01.10.2012 № 1286-6-1.

В большинстве случаев вопрос с возвратом денег решается в суде, так как работники редко соглашаются сделать это добровольно. Однако следует учесть, что работодатель не сможет взыскать переплату, если бухгалтер допустил техническую ошибку или неправильно применил норму. Работодатель вернет деньги, только если докажет счетную ошибку.

- Доказательства наличия счетной ошибки

- Техническая ошибка

- Удержание излишне выплаченной заработной платы

- Как удерживать переплату, то есть излишне выплаченную зарплату

- Порядок удержания излишне выплаченной заработной платы

- Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

- Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

- Пример возврата излишне выплаченной заработной платы

- Как поступить, если ошибка несчетная

- Как поступить, если работник уже уволился

- Если пособие было рассчитано неправильно

- Как исправить в больничном стаж и сумму пособия

- Виды ошибок

- Таблица

- Порядок исправления ошибок

- Если пособие недоплачено

- Составляем бухгалтерскую справку

- Последствия ошибки — возврат излишне выплаченной заработной платы

- В каких случаях это возможно?

- Оформление акта работодателем

- Составляем проводки

- Ошибка по вине сотрудника

- Как взыскать зарплату с бухгалтера?

- Перерасчет после увольнения

- Действия работника

- Заключение

- Как вернуть переплату по зарплате по вине бухгалтера

- Переплата зарплаты

- Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

- Как удержать у сотрудника излишне выплаченную зарплату

- Переплата уволенному сотруднику — что делать

- Какие излишне выплаченные работнику суммы можно удержать из — его зарплаты

- 🔥 Видео

Доказательства наличия счетной ошибки

Для суда следует подготовь объяснительную записку бухгалтера с математическими выкладками. В ней нужно наглядно показать расчет, который привел к счетной ошибке. К справке нужно приложить расчетные листки и ведомости. Но это дополнительные документы, а не основные. Только с ними в суде не выиграть

Работодатели часто ссылаются на ошибки бухгалтерских программ. В подобных делах следует обращать внимание, та то, что сбой в программе и двойная выплата зарплаты — это математические ошибки. К ошибке работодателя в применении норм законодательства они не относятся.

Нередко бухгалтер допускает описку, опечатку. В таких случаях у работодателя есть шанс взыскать деньги, если он перечислил работнику намного больше его обычного заработка. Например, вместо 11 тыс. работодатель перечислил работнику почти 1 млн. рублей.

Техническая ошибка

Техническая ошибка — это неправильный ввод данных.

Ряд оплошностей бухгалтеров суды причисляют к техническим, а не счетным ошибкам. В этих случаях переплата останется у работника. Например, суд признает ошибку технической, если к ней привела низкая квалификация бухгалтера.

Небрежность бухгалтера при расчете зарплаты так же редко выливается в счетную ошибку. Большинство из них работает с программами, в которых уже есть все нужные формулы.

Поэтому суды относят ошибки бухгалтеров к техническим Такой ошибкой может стать:

— неправильное истолкование льгот по налогам;

— ошибочный выбор коэффициента при расчете заработка;

— указание неверных исходных данных для начисления выплат и т. п.

Эти недочеты переквалифицировать в счетную ошибку, скорее всего, не удастся.

Суд откажет в возврате сумм если не установит связи между сбоем программы и счетной ошибкой, в частности если к счетной ошибке привел к счетной ошибке.

Сам по себе технический сбой не свидетельствует о счетной ошибке. Поэтому следует использовать отчет или заключение IT-специалиста (внутреннего или приглашенного) о проблемах в работе программы.

А вот акт об обнаружении счетной ошибки для этих целей не подойдет.

https://www.youtube.com/watch?v=eH2CDElM6GY

Судебная практика показывает, что суды признают ошибки техническими в следующих случаях:

- Неверный ввод данных в программу

- Двойное перечисление зарплаты, материальной помощи, премии, пособия.

- Оплата одного периода по нескольким основаниям.

- Несоблюдение правил расчета, которые предусмотрены нормативным актом.

Работодателю следует помнить, что без согласия работника деньги из заработка удерживать нельзя. Даже при полной уверенности в наличии счетной ошибки, не следует торопитесь с удержанием, так как велика вероятность нарушения процедуры. В такой ситуации без согласия работника удерживать зарплату нельзя (ч. 3 ст. 137 ТК РФ).

Когда работник выявит удержание, то он обратится в суд. Суд обяжет работодателя вернуть работнику деньги вместе с компенсацией морального вреда. При этом суд не будет разбираться, имел ли работодатель основания требовать возврата излишне выплаченных сумм .

Чтобы запросить согласие, нужно составить письменное уведомление. Работнику нужно предложить написать заявление или заполнить графу в уведомлении. В любом случае работник должен собственноручно написать, что он основание и размер удержаний не оспаривает или с ними согласен.

При согласии работника на возврат денег отведите ему на это 3 рабочих дня по аналогии с отчетом о командировочных. Если работник на удержание не согласен, он проигнорирует любую информацию.

Когда срок добровольного погашения истечет, у работодателя есть месяц на издание приказа об удержании. Оформлять приказ следует, только в том случае если работник согласен на удержание. Не важно, написал он заявление или заполнил уведомление.

Если работник не подписал согласие на удержание или работодатель пропустил месячный срок, то нужно обращаться в суд.

Видео:Удержания с ДД. Счетная ошибка.Скачать

Удержание излишне выплаченной заработной платы

В Трудовом Кодексе такое понятие отсутствует. Однако, поскольку на практике при исчислении и выдаче вознаграждения персоналу нередко обнаруживаются неточности, Роструд выпустил отдельные разъяснения на эту тему.

В соответствии с Письмом № 1286-6-1 от 01.10.12 г. счетной ошибкой при начислении заработной платы признается любая допущенная в результате неточных арифметических действий ошибка.

Иными словами, это неправильный расчет зарплаты по причине человеческого фактора.

Как удерживать переплату, то есть излишне выплаченную зарплату

В этом же Письме сказано, что удержание ошибочно выплаченной, излишней заработной платы должно осуществляться согласно нормам стат. 137 ТК, то есть только в предусмотренных на федеральном уровне ситуациях. К последним, в том числе относится излишне выплаченная заработная плата, образовавшаяся по причине счетной ошибки.

Но при расчетах заработка возможны также и другие неточности, в результате которых данные будут вычислены неверно. Что имеется в виду? К примеру, сумма зарплаты окажется рассчитанной некорректно, если:

- Работник использовал неоплаченный отпуск.

- Подоходный налог был начислен неверно.

- Зарплата была выдана дважды.

- Повторно выплачены компенсационные выплаты и т.д.

Можно ли в таких ситуациях говорить об арифметических неточностях? В соответствии с Определением ВС России № 59-В11-17 от 20.01.12 г. при этом счетная ошибка в начислении заработной платы не возникает. Работодатель самостоятельно удержать излишне выданную сумму не вправе, так как математических действий или сбоя в работе компьютерного оборудования не было.

Что же делать администрации предприятия? Как не потерять свои средства и вернуть излишне выданные сотруднику деньги? Чтобы понять, как соблюсти свои интересы, права работника и при этом выполнить законодательные требования, в первую очередь необходимо уточнить, какие неточности признаются в расчетах счетной ошибкой в начислении заработной платы, а какие нет. После того, как понятия разграничены, следует определить, переплачены работнику деньги или недовыданы. Во втором случае требуется перечислить (выдать из кассы) долг физлицу. А о том, как поступить при переплате, подробнее ниже.

Зарплата

Порядок удержания излишне выплаченной заработной платы

Как уже было сказано ранее, при выплате сотруднику лишней суммы работодатель вправе самостоятельно удержать ее с гражданина (ч. 2 стат. 137 ТК).

Законодательным основанием действий предприятия при этом будет обнаружение счетной ошибки. Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты.

При этом сотрудник должен быть согласен на возврат средств в полном размере.

https://www.youtube.com/watch?v=7ZK4c-nXYbU

При удержании работодателю следует учесть требования стат. 138 ТК об ограничении общих сумм удержаний с заработка сотрудника – не более 20 % в совокупности от каждой зарплаты.

Расчет предельной величины удержаний выполняется бухгалтером уже после вычитания НДФЛ, то есть с зарплаты к выдаче «на руки».

Чтобы действия работодателя были документально обоснованы, требуется составить и утвердить у руководителя приказ на возврат переплаты.

Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

- Сделайте в учете исправления, начислите правильную сумму вознаграждения.

- Сформируйте приказ руководителя работодателя на возврат переплаты с указанием основания для такого действия, ФИО работника и точной суммы. Если размер удержаний превышает 20 % от общего заработка, придется возвращать переплату ежемесячно до полного погашения.

- Попросите у сотрудника письменное разрешение на возврат суммы – можно составить в произвольном виде, главное – наличие подписи физлица.

- Если работник не соглашается с тем, чтобы вернуть переплату, работодателю придется действовать в судебном порядке – по нормам стат. 248 ТК.

Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

ООО «Сапфир»

ИНН 6164062075 КПП 616401001 г. Ростов-на-Дону ул. Социалистическая, 25 оф. 7

Приказ

«Об удержании переплаты из заработной платы»

20.02.18 г. № 15/2

В соответствии с законодательными требованиями стат. 137 ТК и в целях удержания возникшей в результате счетной ошибки переплаты заработка

Приказываю:

- Удержать из заработной платы менеджера Иванова И.И. за январь 2021 г. образовавшуюся по причине счетной ошибки переплату размером в 2500 (Две тысячи пятьсот) рублей.

- Бухгалтеру Филатовой Е.Г. произвести денежные удержания с заработка за январь 2021 г., отразить исправления в учете ООО «Сапфир».

Генеральный директор ООО «Сапфир» _____________/Петренко И.В./

Бухгалтер по заработной плате ООО «Сапфир»____________/Свиридова Н.П./

С приказом ознакомлен 20.02.18 г.

Менеджер ООО «Сапфир»________________/Иванов И.И./

Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

Генеральному директору ООО «Сапфир»

Петренко Игорю Владимировичу

от менеджера Иванова Ивана Ивановича

Заявление

Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2021 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2021 г.

20 февраля 2021 г.

__________/Иванов И.И./

Пример возврата излишне выплаченной заработной платы

Предположим, в процессе труда менеджера Иванова И.И. зарплата за декабрь была выдана неверно. Оклад сотрудника составил 40000 руб., после удержания НДФЛ сотрудник должен был получить 34800 руб. Вместо этого ему выдали 37300 руб., переплата составила 2500 руб. Как сделать возврат излишне выплаченной заработной платы?

После обнаружения неточностей работник предприятия не возражает против удержания излишней суммы. Для этого менеджером письменно составляется заявление-согласие, а работодателем издается приказ. При расчетах за январь при условиях равного оклада сотрудник получит на 2500 руб. меньше, то есть 32300 руб. В учете за январь потребуется сделать следующие проводки:

- Д 44 К 70 на 40000 руб. – отражено начисление заработка за январь.

- Д 70 К 68.1 на 5200 руб. – исчислен с заработка НДФЛ.

- Д 70 к 73 на 2500 руб. – отражено удержание работодателем суммы переплаты заработка.

- Д 70 К 50 – из кассы работодателя выдана «на руки» работнику зарплата за минусом суммы удержания в размере 2500 руб.

Как поступить, если ошибка несчетная

Если излишнее удержание признается технической ошибкой, можно ли вернуть с сотрудника переплату? В такой ситуации счетной ошибки не возникает, поскольку не было неточности в арифметических действиях, а сбой произошел по причине различных неполадок в оборудовании. Следовательно, взыскать переплату с работника не получится даже в судебном порядке (ч. 4 стат. 137).

Иное дело, если специалист сам «идет навстречу» предприятию и согласен добровольно вернуть средства. Для этого работодателю нужно подготовить уведомление, а сотруднику написать заявление. После чего физлицо может сдать переплату в кассу организации или же работодатель производит удержания из сумм заработка за последующие месяцы.

https://www.youtube.com/watch?v=slGxLo3W0h8

Обратите внимание! Если же организация, несмотря на отсутствие счетной ошибки, взыскает деньги без согласия работника, последний вправе обратиться в суд за возмещением и моральной компенсацией.

Как поступить, если работник уже уволился

Нередко ошибки в расчетах с персоналом обнаруживаются уже после увольнения работника. Бухгалтер может выявить неточности сам или с помощью аудиторской проверки. Что же делать в этом случае? Можно ли как-то удержать сумму переплаты с бывшего сотрудника? Существует несколько выходов из данной ситуации:

- Попросить человека добровольно вернуть излишние суммы заработка – при возврате авансовых начислений никаких корректировок в учете работодателю делать не нужно. Если же сотрудник вернул зарплату, придется выполнить исправления в проводках. Это касается не только самой заработной платы, но и НДФЛ, а также страховых взносов. Не забудьте оформить уведомление специалисту для возврата переплаты и запросить письменное согласие.

- Обратиться за разрешением спора в суд – в той ситуации, когда человек наотрез отказывается добровольно вернуть долги по зарплате, работодателю придется действовать через суд. Потребовать возврата средств при счетной ошибке предприятие вправе на основании норм стат. 248 ТК. При обращении в судебные органы потребуется предоставить трудовой контракт с бывшим сотрудником, акт о выявлении счетной неточности, документацию по расчетам заработка, уведомление работнику с предложением погасить переплату добровольно.

- Простить работнику долги – при прощении переплаты по зарплате остаток долга будет числиться на сч. 70 до истечения искового срока, то есть в течение 3 лет. Затем суммы списываются на сч. 91. Корректировок по страховым взносам и подоходному налогу делать не нужно.

А можно ли удержать излишне выданную зарплату с виновника ошибки, то есть бухгалтера? Сделать это получится, если с должностным лицом заключен договор о матответственности по стат. 244 ТК.

В частности, подписание такого договора требуется при приеме в штат главбуха (стат. 243).

Если же подобного соглашение не заключалось, взыскать деньги за ущерб в виде переплаты по заработку официально не получится.

Вывод – в этой статье мы подробно рассказали, какие ошибки бухгалтера при расчетах заработка персоналу признаются счетными, а какие нет.

Порядок действий для удержания с работника сумм переплаты приведен в соответствии с требованиями трудового законодательства.

При этом, помимо того, что необходимо корректно пересчитать обязательства, также требуется грамотно оформить операции в учете и кадровом делопроизводстве.

Для вашего удобства мы привели образцы приказов и согласия сотрудника на удержания. Имейте в виду, что на нормативном уровне такие документы никак не регулируется. Каждое предприятие может разработать собственные формы с обязательным указанием необходимых реквизитов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Видео:Можно ли не возвращать излишне выплаченную зарплату?Скачать

Если пособие было рассчитано неправильно

Не ошибается лишь тот, кто ничего не делает, — гласит известная пословица. Сегодня мы поговорим об ошибках, допускаемых бухгалтерами при расчете пособий по временной нетрудоспособности и в связи с материнством, а также о возможности и порядке их исправления.

При расчете пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком бухгалтеры нередко допускают ошибки, которые приводят либо к завышению суммы пособия (переплате), либо к занижению этой суммы (недоплате).

При этом причины возникновения ошибок могут быть самыми разными.

Как исправить в больничном стаж и сумму пособия

Эксперты журнала рассказали, как исправить самые главные ошибки в больничном листе.

https://www.youtube.com/watch?v=ifMHaNGaeYM

Как исправить стаж и сумму пособия

Виды ошибок

Ошибки, которые могут привести к недоплате или переплате сумм пособий, можно разделить на следующие виды (таблица ниже):

- счетные;

- несчетные;

- связанные с недобросовестностью получателя пособия.

Таблица

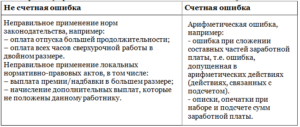

| Счетные ошибки |

| 1. Ошибка в арифметических действиях. Например, получен неверный результат при сложении сумм пособия по беременности и родам за календарные месяцы отпуска по беременности и родам, которые по отдельности были исчислены правильно.2. Ошибка вследствие сбоя бухгалтерской программы.3. Механическая ошибка при вводе данных в бухгалтерскую программу. Например, введена сумма учитываемого заработка в большем размере, пропущена цифра, неправильно набрано число. |

| Несчетные ошибки |

| 1. Неправильно применено законодательство. В частности:— при расчете пособия не учтен заработок, полученный в натуральной форме;— пособие по временной нетрудоспособности выплачено в полном объеме за дни, когда оно должно быть снижено до размера МРОТ (например, при нарушении сотрудником режима лечения);— пособие по временной нетрудоспособности назначено и выплачено за день, который сотрудник отработал. Например, работник обратился за врачебной помощью после окончания рабочего дня, а врач открыл ему больничный в день обращения;— пособие по беременности и родам выплачено сотруднице, у которой беременность наступила в период отпуска по уходу за ребенком, при этом указанный отпуск не был прерван;— неправильно подсчитан страховой стаж;— при расчете пособия по беременности и родам бухгалтер рассчитал декретные с учетом страхового стажа сотрудницы аналогично расчету больничных и др.2. Неправильно применены нормативно-правовые акты организации:— бухгалтер начислил работнику надбавку, которая ему не установлена, что привело впоследствии к искажению суммы пособия;— ошибочно выплатили премии без соответствующего распоряжения руководства, что также привело к искажению суммы начисленного пособия.3. Невнимательность или недостаточная квалификация бухгалтера. Например, из-за невнимательности бухгалтера работник получил пособие два раза — за себя и за однофамильца. |

| Ошибка связана с недобросовестностью со стороны получателя |

| Работник представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. п. |

Порядок исправления ошибок

Независимо от причины возникновения ошибки важно знать, как грамотно ее устранить. Рассмотрим, что понадобится сделать работодателю, выплатившему сотруднику пособие в большей или меньшей, чем нужно было, сумме:

- какие документы оформить при выявлении ошибки;

- какие проводки сделать;

- как и в какие сроки произвести доначисление и доплату пособия, если пособие было выплачено в меньшем, чем полагается, размере, или определить возможность и способы удержания и возврата излишне выплаченных сумм.

Если пособие недоплачено

Если ошибка независимо от ее вида привела к недоплате сумм пособия в пользу работника, то обязательно нужно сделать доплату за весь период, в котором сотрудник недополучил сумму пособия.

Обратите внимание: пособия по временной нетрудоспособности выплачивают из двух источников — средств работодателя и средств ФСС России. Сумму пособия, подлежащую доплате, если это требуется, также нужно распределить между этими источниками его финансирования.

Но это еще не все. При неполной выплате заработной платы и других денежных сумм, причитающихся работнику, работодатель несет материальную ответственность в виде уплаты процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки (ст. 236 ТК).

Период начисления данной компенсации охватывает время начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Причем обязанность выплаты денежной компенсации возникает независимо от наличия вины работодателя, то есть причины возникновения допущенной ошибки в данном случае значения не имеют.

Они могут повлиять лишь на решение работодателем вопроса о привлечении к ответственности сотрудников, по вине которых данная ошибка была допущена.

Составляем бухгалтерскую справку

Норма закона.

Видео:Переплата из-за счетной ошибки - Елена ПономареваСкачать

Последствия ошибки — возврат излишне выплаченной заработной платы

/ Споры по зарплате / Последствия ошибки — возврат излишне выплаченной заработной платы

Иногда происходят ситуации, когда бухгалтер по ошибке выплачивает работнику зарплату больше, чем положено. Причем причины могут быть самые разные, начиная от начисления лишней премии и вплоть до элементарного арифметического просчета. Однако далеко не во всех случаях можно будет вернуть излишне выплаченную сумму.

Итак, когда это возможно, и что говорит по этому поводу действующее трудовое законодательство?

В каких случаях это возможно?

Статьей 137 ТК РФ предусмотрено всего лишь несколько случаев, когда у работодателя появляется право взыскать с работника излишне начисленную зарплату. Итак, к ним относится:

- Наличие счетной ошибки;

- Установление вины сотрудника в невыполнении необходимого плана работы;

- Выявление незаконных действий, повлекших возникновение переплаты по оплате труда.

Так, если с последними двумя пунктами все предельно понятно, то по поводу первого зачастую возникают вопросы. Дело в том, что в законодательстве отсутствует трактовка понятия «счетная ошибка».

В то же время, как показывает судебная практика, под данным термином подразумевается любой арифметический просчет, опечатка или описка, в том числе и ошибка, возникшая в результате сбоя в работе программы и т.д.

(Определение ВС РФ от 20 января 2012 года № 59-В11-17).

Общая сумма удержания не должна превышать 20% зарплаты (в отдельных случаях, предусмотренных законодательством, допускается 50%). Это условие отражено в статье 138 ТК РФ.

https://www.youtube.com/watch?v=L6wejf2LwwQ

В случае возврата переплаты через кассу организации, действия работника и работодателя должны соответствовать следующей инструкции.

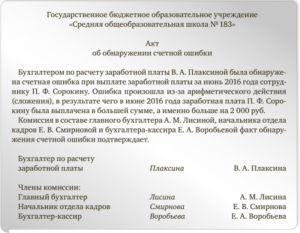

Шаг 1 – в самом начале работодателю необходимо установить причину переплаты. Для этого собирается специальная комиссия и подготавливается акт о допущенной ошибке при расчете зарплаты.

Шаг 2 – далее работника в обязательном порядке необходимо уведомить о том, что за ним числится задолженность перед предприятием. В его адрес направляется письменное уведомление, в котором указывается:

- Ошибка, в результате которой возникла переплата.

- Размер задолженности.

- Период времени, в течение которого сотрудник должен произвести возврат денежных средств.

Шаг 3 – после получения уведомления от работодателя, сотрудник должен написать заявление о согласии на взыскание переплаты (если он не возражает против этой процедуры). В противном случае решить вопрос можно будет только в судебном порядке.

Заявление пишется в произвольной форме, однако обязательно должно указывать на то, что работник не имеет никаких возражений против того, чтобы была удержана излишне выплаченная заработная плата.

Шаг 4 – следующим шагом является оформление соответствующего приказа от имени руководителя организации-работодателя. В этом документе должна быть отражена следующая информация:

- Цель приказа (возмещение излишне выплаченных денежных средств).

- Ссылка на заявление-согласие, написанное работником.

- Распоряжение в адрес бухгалтера: об удержании (с указанием суммы и месяца, в котором оно должно быть произведено) и осуществлении исправлений в учете.

В приказе помимо подписей генерального директора и бухгалтера, также должна стоять отметка работника о том, что он ознакомился с документом.

Шаг 5 – далее он должен вернуть в кассу организации излишне выплаченную сумму зарплаты.

Шаг 6 – после того, как сотрудник вернул денежные средства, бухгалтер составляет соответствующие проводки и делает необходимые исправления в учете.

Оформление акта работодателем

Как было отмечено выше, прежде всего работодателю необходимо определить природу допущенной ошибки при начислении зарплаты, а также установить, может ли она выступать основанием для удержания по ТК РФ.

Для этого назначается специальная комиссия, членами которой, как правило, являются:

- Генеральный директор.

- Начальник кадрового отдела.

- Кассир, выдавший зарплату.

После проведения расследования составляется акт о выявленной ошибке, допущенной при начислении заработной платы. Он включает следующие разделы:

- «Шапку» документа – в самом верху пишется полное название организации, наименование бумаги, а также дату ее составления.

- Основную часть – тут последовательно излагается следующая информация: кем была выявлена ошибка (ФИО и должность); в отношении кого (ФИО и должность сотрудника) и в каком месяце была произведена переплата; подробное описание, допущенного просчета; размер возникшей переплаты; подтверждение факта наличия ошибки со стороны членов комиссии.

- Окончание документа – в конце обязательно должны стоять подписи главного бухгалтера, а также всех членов комиссии.

Составляем проводки

Возврат переплаты в кассу оформляется следующими проводками:

- Дт 20: Кт 70 – начисление работнику неверно рассчитанной оплаты труда;

- Дт 70: Кт 68 – удержание НДФЛ с начисленной зарплаты;/li>

- Дт 70: Кт 50 – зарплата выдана сотруднику на руки;

- Дт 20: Кт 70 – повторное отражение проводки № 1, однако перед числовым значением ставится знак «–» (сторнирование);

- Дт 70: Кт 68 – сторнирование суммы НДФЛ, удержанной ранее с неверно начисленной зарплаты;

- Дт 73: Кт 70 – перенос суммы переплаты на счет с прочими расчетами;

- Дт 50: Кт 73 – отражение суммы удержания, которую сотрудник внес через кассу организации.

Ошибка по вине сотрудника

Необходимо отметить, что излишне начисленная и выплаченная зарплата расценивается как материальный ущерб, причиненный работодателю. В связи с этим руководство организации имеет полное право взыскать сумму переплаты с бухгалтера, который допустил ошибку (статья 238 ТК РФ).

Большую роль играет договор о полной материальной ответственности, заключенный с сотрудником, допустившим оплошность. В данном случае работодатель сможет удержать сумму ущерба в полном размере. Однако в соответствии с Постановлением Минтруда РФ от 31.12.2002 г. № 85, такое соглашение может быть заключено только с кассиром.

https://www.youtube.com/watch?v=ElKG2jh97IA

Если же переплата произошла по вине бухгалтера, то тогда он понесет материальную ответственность только в рамках своей среднемесячной зарплаты (статья 241 ТК РФ).

Как взыскать зарплату с бухгалтера?

Итак, взыскание излишне выплаченной заработной платы с виновного лица производится следующим образом:

- Вначале приказом генерального директора назначается комиссия, которая выявляет причину и размер возникшей переплаты.

- Затем бухгалтер должен написать объяснительную записку на имя руководителя организации.

- Далее составляется акт о допущенной ошибке, при расчете зарплаты.

- Издается приказ об удержании суммы переплаты с бухгалтера, по вине которого была допущена ошибка.

- Виновное лицо возмещает, причиненный ущерб.

Перерасчет после увольнения

Даже если работник, в пользу которого была произведена лишняя выплата, уволился, работодатель все равно имеет право взыскать с него сумму переплаты. Однако тут могут возникнуть некоторые трудности. В частности, если бывший сотрудник покинул страну, то возврат излишне выплаченной зарплаты может существенно затянуться или вовсе не наступить.

У работодателя есть три варианта действий:

- Можно связаться с уволенным работником и попытаться договориться с ним о добровольном возврате денежных средств.

- Обратиться в судебные органы с соответствующим исковым заявлением. Такой вариант актуален в том случае, если сотрудник категорически не желает идти на контакт.

- Работодатель может просто списать образовавшийся долг на расходы организации.

При этом в любом случае необходимо будет составить акт о выявленной ошибке, а также направить бывшему сотруднику уведомление о том, что за ним числится задолженность (в первом и втором варианте).

Действия работника

После получения уведомления о необходимости возврата излишне выплаченных средств, бывший работник может пойти по одному из следующих путей:

- Явиться на прежнее место работы и добровольно внести в кассу сумму переплаты;

- Отказаться от возврата денежных средств. Однако в данном случае следует быть готовым к тому, что бывший работодатель подаст в суд. При этом если его иск будет удовлетворен, то помимо возврата излишне выплаченной зарплаты, придется компенсировать все судебные расходы.

Заключение

При наличии законных оснований, работодатель имеет полное право требовать с сотрудника вернуть излишне выплаченные ему средства. Причем сделать это можно как с согласия работника, так и в принудительном порядке через суд. Кроме того, руководство может привлечь к материальной ответственности и самого бухгалтера, по вине которого произошла переплата.

(Проголосуй первым!)

Загрузка…

ОБРАТИТЕ ВНИМАНИЕ!

- Из-за постоянных изменений в законах информация часто устаревает;

- Общая информация не гарантирует успешное решение возникших проблем.

В связи с этим для вас работают БЕСПЛАТНЫЕ юристы-правоведы!

Консультации по России: 8 (800) 550-74-53.

Горячая линия в Москве: 8 (495) 131-95-79.

Автор статьи

Деменьтьев Виктор Анатольевич

Юрист в сфере трудовых правоотношений. Более 8 лет практики в спорах, связанных с невыплатой зарплаты, производственными травмами и материальной ответственностью сотрудников.

автора:

Видео:Переплатили зарплату. Что делать?Скачать

Как вернуть переплату по зарплате по вине бухгалтера

Если зарплата (надбавки, доплаты и т. д.) была излишне выплачена и возвращена в текущем финансовом году, в учете сделайте проводки:

| № | операции | Дебет счета | Кредит счета |

| 1. | Внесена сотрудником в кассу излишне выплаченная зарплата (надбавка, доплата и т. д.) |

одновременно увеличение забалансового счета 17 (по коду КОСГУ 510)

одновременно увеличение забалансового счета 17 (по коду КОСГУ 510)

одновременно увеличение забалансового счета 18 (по коду КОСГУ 610)

одновременно увеличение забалансового счета 17 (по коду КОСГУ 510) Как восстановление кассовых расходов.

одновременно увеличение забалансового счета 18 (по коду КОСГУ 610)

1.Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

https://www.youtube.com/watch?v=N4tHWv_m2vg

Излишне выплаченная зарплата

Суммы излишне выплаченной зарплаты (надбавок, доплат и т. д.) сотрудники по собственному желанию могут внести в кассу учреждения ( п. 3 ст. 1109 ГК РФ). Кроме того, данную переплату можно взыскать с сотрудников на основании приказа руководителя в случаях, определенных законодательством. Подробнее об этом см. Как удержать излишне выплаченную зарплату.

Ситуация: является ли нецелевым использованием бюджетных средств излишне начисленная и выплаченная зарплата (надбавки, доплаты и т. д.)

На практике ревизоры расценивают излишне выплаченную зарплату (надбавки, доплаты и т. д.) как нецелевое использование бюджетных средств.

Вместе с тем под нецелевым использованием бюджетных средств понимается направление бюджетных средств и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным:

- Законом (решением) о бюджете;

- сводной бюджетной росписью (бюджетной росписью);

- бюджетной сметой;

- другим документом, на основании которого предоставлены бюджетные средства.

Об этом сказано в части 1 статьи 306.4 Бюджетного кодекса РФ.

- на цели, не определенные в бюджетной смете;

- в размере большем, чем это определено бюджетной сметой.

В рассматриваемой ситуации средства, выделенные на выплату зарплаты (надбавок, доплат и т. д.), использованы на цели, определенные бюджетной сметой (т. е. на выплату зарплаты). Однако в результате ошибочного расчета зарплата сотруднику выплачена излишне. Поэтому если сумма излишне начисленной и выплаченной зарплаты (надбавки, доплаты и т. д.

), не превышает расчетных показателей по фонду оплаты труда (ФОТ), установленных бюджетной сметой на текущий финансовый год, факта нецелевого использования бюджетных средств не возникает. В этом случае решение ревизоров о нецелевом использовании можно оспорить в суде.

В арбитражной практике есть примеры судебных решений, принятых в пользу учреждения (см., например, определение ВАС РФ от 30 марта 2010 г. № ВАС-3701/10, постановления ФАС Волго-Вятского округа от 14 декабря 2009 г. № А29-3553/2009, от 11 сентября 2000 г. № А43-2247/00-31-98, Северо-Кавказского округа от 27 февраля 2009 г.

№ А20-363/2008, Восточно-Сибирского округа от 23 сентября 2004 г. № А10-955/04-4-Ф02-3843/04-С1).

Если сумма излишне начисленной и выплаченной зарплаты (надбавки, доплаты и т. д.) превышает расчетные показатели по ФОТ, установленные бюджетной сметой, данное нарушение может быть квалифицировано как нецелевое использование бюджетных средств. Об ответственности за нецелевое использование бюджетных средств см. таблицу.

Корректировку излишне начисленных сумм в учете получателя бюджетных средств отразите проводкой:

Дебет КРБ.1.401.20.213 Кредит КРБ.1.303.02.730 (КРБ.1.303.06.730, КРБ.1.303.07.730…)

– сторнированы страховые взносы с излишне выплаченной зарплаты.

Исправления способом «красное сторно» оформите Бухгалтерской справкой ( ф. 0504833). В справке укажите наименование, номер и период исправляемого журнала операций, Обоснование

>Если сотруднику переплатили зарплату и он уволился

Переплата зарплаты

Иногда возникают случаи, когда у работника образуется долг перед фирмой. Например, если он не отработал аванс, который был ему выплачен. Также бывают ситуации возникновения задолженности перед компанией при увольнении сотрудника, полностью отгулявшего отпуск до окончания года. Можно ли удержать эти средства из зарплаты?

Иногда случается так, что работнику в результате ошибки выплачивается большая сумма, чем полагается. Давайте последовательно разберем, как действовать в ситуации, если выявлен просчет. Сначала нужно сообщить о таком факте руководителю предприятия.

Для этого можно составить докладную записку. Затем, не откладывая в долгий ящик, необходимо подготовить уведомление для сотрудника. В документе нужно указать причину переплаты, а также ее сумму. В бумаге обязательно нужно отметить, что всему виной счетная ошибка.

Предложите работнику вернуть сумму к такому-то сроку. Не лишним будет упомянуть, что в противном случае деньги фирма может удержать из зарплаты. Ознакомить с этим документом сотрудника необходимо под роспись.

Однако следует помнить, что нельзя удерживать за один месяц более чем 20 процентов от оклада.

Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

Если суд выиграет компания, бухгалтер сделает проводки: ДЕБЕТ 50 КРЕДИТ 73 – 17 400 руб. – отпускные возвращены Петровым по решению суда; ДЕБЕТ 70 КРЕДИТ 44 – 20 000 руб. – сторнированы отпускные Петрова; ДЕБЕТ 68 КРЕДИТ 70 – 2 600 руб. – сторнировано начисление НДФЛ.

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб.

он зачтет в счет будущих платежей в бюджет.

https://www.youtube.com/watch?v=GZF50KZE_cI

Читайте так же: Образец трудового договора с водителем

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ.

Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей. Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13.08.14 № ПА-4-11/15988 (см.

«ФНС сообщила, как заполнить уточненную справку 2-НДФЛ при возврате налога работнику»).

Как удержать у сотрудника излишне выплаченную зарплату

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

- излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Переплата уволенному сотруднику — что делать

Работодатель может взыскать излишне уплаченную сумму с главного бухгалтера, если на него возложена полная материальная ответственность. Для заместителей руководителя организации и главного бухгалтера трудовыми договорами может быть установлена полная материальная ответственность (ч. 2 ст. 243 ТК РФ).

Какие излишне выплаченные работнику суммы можно удержать из — его зарплаты

🔥 Видео

Как вернуть переплату по налогам?Скачать

Надо ли возвращать зарплату, если случайно программа начислила бОльшую суммуСкачать

Счетная ошибка при начислении денежного довольствияСкачать

Мошенники МФО "До Зарплаты", как вернуть деньги на навязанные услуги.Скачать

Что делать, если Вам начислили «лишние» деньги?Скачать

Как вернуть ЕСВ (единый социальный взнос), который был ошибочно уплачен не на тот счет?Скачать

Как вернуть переплаты с вивус и смс финанс . Как отказаться от дополнительных услуг мфоСкачать

Как зачесть (вернуть) переплату по налогам и страховым взносам с 1 января 2023?Скачать

Как отправить заявление на возврат денег в новом кабинете налогоплательщика?Скачать

Онлайн мфо не делают возврат переплат-почему при перерасчете онлайн заема не вернули деньги?Скачать

Как вернуть переплаты и навязанные услуги с МФО. Как не платить МФОСкачать

Удержания из заработной платыСкачать

Возврат сотрудником излишне выплаченной суммы в 1С:ЗУП ред.3Скачать

«Объясняем на пальцах». Как вернуть уплаченный НДФЛСкачать

Наказать работодателя: как вернуть зарплату через судСкачать

Переплата по зарплате, излишне взысканные налоги, хранение бух документов: БУХ_НОВОСТИ от 29.01.2018Скачать