Записка-расчет (форма № Т-61) является документом первичного учета. Она утверждена Постановлением Госкомстата РФ № 1 от 05.01.2004 и предназначена для того, чтобы рассчитать заработную плату и прочие выплаты сотруднику при расторжении трудового договора.

Работодатель не обязан пользоваться формой Т-61 при увольнении служащих. Она является рекомендательной и удобна тем, что программы кадрового и бухгалтерского учетов уже содержат унифицированный бланк Т-61. Но можно разработать и собственную форму записки-расчета, чтобы учесть особенности организации. Используйте Т-61 как основу, это упростит задачу.

- Когда заполнять

- Кто заполняет

- Как заполнять

- Заполненный образец записки-расчета

- Где и сколько хранить записку-расчет

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-61)

- Правила заполнения записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-61)

- Денежная компенсация за неиспользованный отпуск

- Предоставление неиспользованных отпусков при увольнении работника

- Выходное пособие

- Записка — расчет при прекращении действия трудового договора с работником (форма Т-61)

- Унифицированная форма № Т-61

- Расчет оплаты отпуска

- Расчет выплат

- Записка-расчёт при увольнении: требования к заполнению формы Т-61

- Правила составления документа

- Предусмотренные сроки

- Необходимые выплаты

- Образец заполнения

- Оборотная сторона

- Записка-расчёт при увольнении (форма Т-61)

- Для чего применяется записка расчет

- Скачать бланк формы Т-61

Когда заполнять

Документ составляется индивидуально на работника. Срок для оформления не установлен, но следует учесть сроки выплаты окончательного расчета, то есть не позже последнего рабочего дня увольняющегося работника.

Работодателю следует строго соблюдать установленные сроки, иначе работник может обратиться к юристу за консультацией, а затем и в судебные органы, чтобы урегулировать вопрос по своевременной выплате компенсации.

Кто заполняет

Записка-расчет представляет собой двухсторонний регистр с вводной частью и расчетной таблицей. Заполняют бланк ответственные сотрудники кадровой службы и бухгалтерии. Кадровик указывает надлежащую информацию о компании и об увольняемом работнике на лицевой стороне, бухгалтер заполняет столбцы табличной части на оборотной стороне.

Записка-расчет оформляется на основании необходимых документов (ведомостей, платежных и расчетных документов, в которых отражены все начисления за расчетный период).

Как заполнять

Разберем пошагово, как заполнить записку-расчет при увольнении.

Шаг 1. Заполняем лицевую сторону.

Здесь кадровику нужно указать такие данные:

- полное или краткое наименование организации и ее код в соответствии с ОКПО;

- реквизиты самой записки — номер документа и дату его заполнения;

- информацию о трудовом договоре с увольняемым сотрудником — его номер и дату заключения.

Впишите кадровые данные служащего:

- фамилию, имя и отчество;

- табельный номер;

- отдел или структурное подразделение.

Ниже укажите сведения об увольнении:

- основание в соответствии с ТК РФ;

- реквизиты приказа;

- дату расторжения трудового соглашения.

Осталось вписать количество неиспользованных или использованных авансом отпускных дней.

После внесения всех данных ответственный сотрудник кадровой службы заверяет лицевую сторону записки-расчета подписью.

Шаг 2. Заполняем оборотную сторону.

Оборотная сторона представляет собой четыре таблицы, в которых бухгалтеру нужно рассчитать оплату отпуска и начислять компенсацию.

В первую таблицу вносятся год расчетного периода (графа 1) и календарные месяцы отчетного года, предшествующие дате увольнения (графа 2). В строках, соответствующих каждому месяцу (графа 3), отражаются общие суммы выплат работнику.

Во второй таблице отражается общее число календарных дней в расчетном году. Можно воспользоваться производственным календарем или рассчитать количество дней, исходя из условного среднего значения. Если сотрудник отработал весь месяц, то число календарных дней составит 29,3.

Если месяц был отработан не полностью, то количество дней исчисляется так:

(29,3 / общее количество дней в отчетном месяце) × количество фактически отработанных дней по табелю учета рабочего времени.

Если работник получает зарплату за фактически отработанные часы, то заполняется соответствующий столбец в таблице № 2.

Теперь нужно рассчитать среднедневной заработок по формуле:

Среднедневной заработок = общая сумма начислений за расчетный период / общее число календарных дней (часов).

В последнюю таблицу вносятся сведения о неиспользованном или использованном авансом отпуске, а затем рассчитывается сумма отпускных, подлежащая выплате, или величина удержаний, которые нужно произвести.

https://www.youtube.com/watch?v=bCA7FzCOMwk

Шаг 3. Расчет итоговых выплат в записке.

В конце аккумулируются все рассчитанные данные и исчисляется сумма компенсаций. Бухгалтеру необходимо внести:

- заработную плату за отчетный месяц;

- отпускные (из предыдущей таблицы);

- иные начисления;

- итоговую величину начисленных выплат;

- расчетный НДФЛ со всех начислений;

- другие виды удержаний (при наличии);

- итог по всем видам удержаний;

- задолженности организации перед работником или работника перед компанией.

Когда все суммы указаны, рассчитывается итоговая величина выплаты сотруднику при увольнении. Затем эта же сумма прописывается цифрами и прописью. Бухгалтер вносит реквизиты платежной ведомости, на основании которой служащий получил надлежащие денежные средства. Под таблицей ответственный за исчисление компенсации бухгалтер ставит подпись.

Заполненный образец записки-расчета

Скачать

Особенности заполнения:

- Лицевая часть бланка содержит информацию о сотруднике, основания для принятия на работу и о расторжении трудового договора. Поэтому сначала отдел кадров указывает дату заключения и номер трудового контракта, Ф.И.О. работника, его должность, подразделение. Потом ставит дату приказа об увольнении, его номер, основание прекращения трудовых отношений, устанавливает количество дней неиспользованного отпуска для начисления компенсации или, если сотрудник брал отпуск авансом, сумму использованных дней для произведения удержаний. Подписывает первую страницу. Затем записка-расчет передается в бухгалтерию.

- На обратной стороне содержится информация для оплаты отпускных, сведения о заработной плате и прочих выплатах за период, а также итоговые причитающиеся работнику суммы. Для этого берется период в 12 месяцев до месяца увольнения, а также все выплаты, производимые работнику за это время.

- После заполнения всех граф бухгалтер заверяет записку-расчет подписью и передает дальше для проведения начислений причитающихся сумм.

- Расчетчик обрабатывает полученные сведения, вносит их в соответствующие графы бланка, касающиеся начислений и выплат. Потом определяет размер среднедневного заработка и сумму компенсации или сумму долга сотрудника, полагающуюся возврату. Расчет компенсации определяется путем умножения неиспользованных дней на среднедневной заработок.

- Помимо компенсации, начисляется заработная плата за отработанное время. Все начисления и удержания отражаются в расчетном листке, который выдается работнику, а платежные документы на выплату данных сумм передаются соответствующему специалисту бухгалтерии.

Где и сколько хранить записку-расчет

Хранение первичных учетных документов по оплате регламентировано законом № 402-ФЗ «О бухгалтерском учете». Они должны храниться не менее пяти лет после отчетного года (ч. 1 ст. 29 ФЗ № 402).

К ним относятся утвержденные Постановлением Госкомстата РФ от 05.01.

2004 № 1 первичные документы, содержащие сведения о финансовом положении работодателя и движении средств: расчетно-платежная ведомость (форма № Т-49), расчетная (форма № Т-51) и платежная ведомости (форма № Т-53).

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-61)

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора (увольнении).

Для оформления записки-расчета применяется унифицированная форма № Т-61 (ОКУД 0301052), утвержденная Постановлением Госкомстата РФ от 05.01.2004 №1.

Правила заполнения записки-расчета при прекращении (расторжении) трудового договора с работником (увольнении) (форма Т-61)

Расчет сумм заработной платы в окончательный расчет при увольнении работника производится исходя из правил и систем оплаты труда, принятых в организации и закрепленных в трудовом договоре с работником, коллективном договоре с трудовым коллективом, отдельных положениях по оплате труда и иных локальных актах, принятых на уровне организации.

При этом в расчет в обязательном порядке принимается последний день работы работника. Учитывая, что в этот день с работником должны быть произведены окончательные расчеты, администрация организации обязана заблаговременно определить причитающиеся работнику суммы премии за текущий месяц, вознаграждений по итогам работы за год, за выслугу лет, иных сумм заработной платы.

https://www.youtube.com/watch?v=SMviuYx6X8Q

Расчет причитающихся увольняемому работнику выплат производится в специальном разделе «Записки-расчета при прекращении действия трудового договора (контракта) с работником» (форма № Т-61) .

Форма № Т-61 составляется работником кадровой службы или уполномоченным им на это лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

При расчете среднего заработка для выплаты компенсации за неиспользованный отпуск, а также удержания за использованный авансом отпуск в графе 3 показывается общая сумма выплат, начисленных работнику за расчетный период согласно правилам исчисления среднего заработка и условиям трудового договора.

В графах 4, 5 указывается количество календарных (рабочих) дней, часов, приходящихся на отработанное время в расчетном периоде. Графа «Количество часов расчетного периода» заполняется при расчете выплаты компенсации за неиспользованный отпуск работнику, которому установлен суммированный учет рабочего времени.

С начисленных денег в пользу увольняемого работника должны быть исчислены положенные удержания, включая удержания, производимые по инициативе работодателя, предусмотренные статьей 137 ТК РФ, а также главой 39 ТК РФ.

При этом общий размер всех удержаний по инициативе работодателя в соответствии со статьей 138 ТК РФ не должен превышать 20 процентов причитающейся к выплате работнику заработной платы за минусом налога на доходы физических лиц.

Если из заработной платы производятся удержания на основании исполнительных документов, общий размер удержаний (включая удержания по инициативе работодателя) не может превышать 50 процентов.

Если по исполнительным документам взыскиваются алименты на несовершеннолетних детей, в возмещение вреда, причиненного работодателем здоровью работника, в возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, то общий размер удержаний не может превышать 70 процентов.

При расчете удержаний налога на доходы физических лиц стандартные налоговые вычеты на самого работника и его несовершеннолетних детей могут предоставляться за текущий месяц (т.е. за месяц, в котором увольняется работник) в том числе и в случае, если он отработан не полностью.

В установленном порядке суммы начисленных в пользу увольняемого работника доходов и удержанных суммах налога подтверждаются Справкой по форме № 2-НДФЛ. Это еще один из документов, который должен быть выдан работнику не позднее дня его увольнения.

Если какие-либо удержания при увольнении работника произведены не будут, для взыскания остатка удержаний в пользу работодателя организации необходимо будет оформлять исполнительные документы (в части удержаний, производимых по инициативе работодателя), а также определять место будущей работы, для направления уже оформленных исполнительных документов.

В случае необходимости, исполнительные документы могут быть направлены судебному исполнителю по месту жительства должника.

Если на день увольнения работник не работает до конца того рабочего года, в счет которого он уже использовал ежегодный отпуск, с него должны быть удержаны суммы за неотработанные дни использованного отпуска.

Денежная компенсация за неиспользованный отпуск

При увольнении работника, не использовавшего в текущем рабочем году, своего права на отпуск, ему в соответствии со статьей 127 ТК РФ должна быть выплачена при увольнении денежная компенсация. При этом если на день увольнения работнику по какой-либо причине не были предоставлены отпуска и за предыдущие рабочие года, то компенсация подлежит выплате за все неиспользованные отпуска.

Выплата компенсации при увольнении согласно статье 127 ТК РФ может быть заменена предоставлением неиспользованных отпусков в натуре.

Компенсация за неиспользованный отпуск может быть полной или пропорциональной в зависимости от того, на отпуск какой продолжительности имеет право работник на день его увольнения.

Работники, проработавшие в организации в своем текущем рабочем году не менее 11 месяцев, подлежащих зачету в стаж работы, дающий право на отпуск, получают полную компенсацию (то есть работники, проработавшие в текущем году 11 или 12 месяцев и не использовавшие отпуск за этот год до дня увольнения, имеют право на получение компенсации в размере полного среднего заработка за отпуск, на который в соответствии с действующим законодательством они имеют право).

Во всех остальных случаях работники получают пропорциональную компенсацию. Размер такой компенсации зависит от прав работника на отпуск соответствующей продолжительности и количества полных рабочих месяцев, отработанных работником в рабочем году увольнения, за который он не использовал на день увольнения своего права на отпуск.

Так, при отпуске в 28 календарных дней компенсация устанавливается в размере 2,33-дневного среднего заработка за каждый фактически отработанный в рабочем году месяц работы (28 календарных дней/12 календарных месяцев), при отпуске в 30 календарных дней – в размере 2,5 календарного среднего заработка за каждый месяц работы в рабочем году (30 дней/12 календарных месяцев) и т.д.

https://www.youtube.com/watch?v=VIEBaRTvRqc

Если в месяце увольнения отработано не менее 15 календарных дней, то количество полностью отработанных месяцев округляется в большую сторону, если менее 15 календарных дней – в меньшую сторону.

Размер денежной компенсации за неиспользованный отпуск исчисляется исходя из среднего заработка, исчисляемого пропорционально продолжительности отпуска за количество отработанных полных месяцев (по правилам округления, изложенным выше), а также за все неиспользованные отпуска прошлых периодов.

С начисленной при увольнении работника денежной компенсации за неиспользованный отпуск в установленном порядке удерживается налог на доходы физических лиц (пункт 3 статьи 217 НК РФ).

Не облагается данная выплата единым социальным налогом, а также страховыми взносами на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Действующим в настоящее время законодательством округление количества дней компенсации за неиспользованный отпуск не предусмотрено.

В том случае, когда основной отпуск предоставляется в календарных днях, а дополнительный отпуск – в рабочих, общую продолжительность отпуска, на который работник имеет право на день увольнения, рекомендуется определять в календарных днях, путем пересчета продолжительности отпусков, выраженных в рабочих днях, в календарные дни. Для этого используется дробь 7 / 6 (где 7 – количество календарных дней в неделе при предоставлении отпуска в календарных днях; 6 – количество рабочих дней по календарю шестидневной рабочей дней при предоставлении отпуска в рабочих днях).

Предоставление неиспользованных отпусков при увольнении работника

В соответствии со статьей 127 ТК РФ по письменному заявлению увольняемого работника неиспользованные им отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия).

В таком случае, во-первых, должен производиться расчет среднего заработка за все предоставленные при увольнении отпуска (а не расчет компенсации), и, во-вторых, днем увольнения (указываемым в том числе в трудовой книжке) должен считаться последний день отпуска.

В этом случае продолжительность отпуска должна определяться пропорционально количеству отработанных в текущем рабочем году полных месяцев (по правилам округления), и выражаться в полных календарных днях, в связи с чем возникает необходимость определения продолжительности отпуска по правилам округления.

На практике продолжительность отпуска, предоставляемого при увольнении пропорционально отработанному времени, определяется в сторону увеличения до полного дня.

Выходное пособие

Выходное пособие в соответствии со статьей 178 ТК РФ выплачивается, если расторжение трудового договора связано с отдельными независящими от работника причинами.

Выходное пособие выплачивается:

- В размере среднемесячного заработка – при увольнении работника по пункту 1 статьи 81 ТК РФ «в связи с ликвидацией организации» или по пункту 2 статьи 81 ТК РФ « в связи с сокращением численности или штата работников организации». Кроме этого, за уволенными по данным причинам работниками сохраняется средняя заработная плата на период трудоустройства, но не свыше трех месяцев со дня увольнения (с зачетом выходного пособия) (в районах Крайнего Севера и приравненных к ним местностях) – не свыше шести месяцев.Для выплаты выходного пособия за третий месяц трудоустройства при увольнении работника по пунктам 1 и 2 статьи 81 ТК РФ администрация организации вправе потребовать от работника представления не только трудовой книжки, по отметкам в которой можно судить о том, устроился работник на работу или нет, но также и представления справки органов службы занятости о постановке на учет.

- В размере двухнедельного среднего заработка выходное пособие выплачивается при расторжении трудового договора с работником по следующим основаниям:

- в связи с «несоответствием работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы» (подпункт «а» пункта 3 статьи 81 ТК РФ);

- в связи с «призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу» (пункт 1 статьи 83 ТК РФ);

- в связи с «восстановлением на работе работника, ранее выполнявшего эту работу» (пункт 2 статьи 83 ТК РФ);

- в связи с «отказом работника от перевода в связи с перемещением работодателя в другую местность» (пункт 9 статьи 77 ТК РФ).

При увольнении работника по пункту 11 статьи 77 ТК РФ «нарушение установленных ТК РФ или иным федеральным законом правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (если только нарушение правил заключения договора допущено не по вине работника), выходное пособие выплачивается в размере среднемесячного заработка (статья 84 ТК РФ).

Сумма начисленного работнику выходного пособия не учитывается при удержании налога на доходы физических лиц, при исчислении единого социального налога, страховых взносов на обязательное пенсионное страхование и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Записка — расчет при прекращении действия трудового договора с работником (форма Т-61)

Образцы документов Записка — расчет при прекращении действия трудового договора с работником (форма Т-61)

Открыть в формате Word, в формате Excel

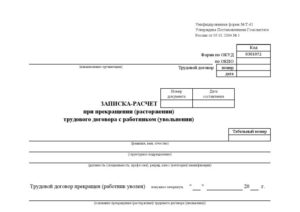

Унифицированная форма № Т-61

Утверждена постановлением Госкомстата РФ

от 5 января 2004 г. № 1

| Код | ||

| Форма по ОКУД | 0301052 | |

| по ОКПО | ||

| наименование организации | Трудовой договор | номер |

| дата |

| Номер документа | Дата составления |

при прекращении (расторжении)

трудового договора с работником (увольнении)

| Табельный номер |

| фамилия, имя, отчество |

| структурное подразделение |

| должность (специальность, профессия), разряд, класс (категория) квалификации |

| Трудовой договор прекращен (работник уволен) ненужное зачеркнуть | “ | ” | 20 | г. |

| основание прекращения (расторжения) трудового договора (увольнения) |

| приказом (распоряжением) от | “ | ” | 20 | года № |

| Использованы авансом | дней отпуска за период работы с | “ | ” | г. |

| Не использованы | по | “ | ” | г. |

| должность | личная подпись | расшифровка подписи |

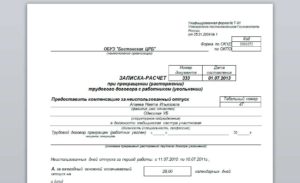

Оборотная сторона формы № Т-61

Расчет оплаты отпуска

| Расчетный период | Выплаты, учитываемые при исчислении среднего заработка,руб | Количество | Средний дневной (часовой) заработок,руб | ||

| год | месяц | календарных дней расчетногопериода | часов расчетногопериода | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Количество дней отпуска | Сумма за отпуск, руб | ||||

| использовано авансом | не использовано | ||||

| 7 | 8 | 9 | |||

| Итого |

Расчет выплат

| Начислено, руб | Удержано, руб | Задолженность, руб | Причи- тается к выплатесумма, руб | ||||||

| всего | налог на доходы | всего | за орга- низацией | за работ- ником | |||||

| 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| К выплате сумма | ||

| прописью | ||

| руб | коп | |

| ( | руб | коп) |

| цифрами |

| по платежной ведомости (расходному ордеру) № | от | “ | ” | 20 | г. |

| личная подпись | расшифровка подписи |

Записка-расчёт при увольнении: требования к заполнению формы Т-61

Записка-расчёт при увольнении (форма Т-61) — это документ, составляемый при увольнении работника предприятия или компании. Благодаря ей можно произвести окончательный расчёт с бывшим сотрудником по заработной плате и различным денежным компенсациям. Оформление такой бумаги считается довольно трудным мероприятием, так как в ней нужно отразить большое количество достоверной информации.

Правила составления документа

Для того чтобы сотрудник, добровольно или принудительно разорвавший трудовой договор, мог получить все предусмотренные законодательством выплаты, необходимо правильно составить записку-расчёт при увольнении.

Образец её заполнения (форма Т-61) находится на предприятии. Он утверждён приказом Росстата в качестве документа, применяемого в бухгалтерском учёте.

Каждый владелец предприятия имеет право вносить корректировки в записку и менять содержание её разделов.

https://www.youtube.com/watch?v=1qK63fQTUE0

Для того чтобы избежать каких-либо проблем и судебных разбирательств с бывшим работником, нужно соблюсти все этапы оформления расчётного листа при увольнении.

Образец обязанностей работодателя и порядка его действий стандартный и предусматривает участие в составлении документа нескольких служб предприятия (кадрового отдела и бухгалтерии).

Последовательность оформления расчётного листа:

- Бланк документа распечатывается представителем отдела кадров и выписывается при составлении приказа об увольнении.

- Кадровик заполняет лицевую сторону записки-расчёта, внося туда всю информацию, которая находится в его ведении (наличие или отсутствие неиспользованного отпуска, дату прекращения действия трудового договора).

- Бланк с завизированными данными передаётся в бухгалтерию.

- Глава этого отдела производит выборку сведений за расчётный период.

- Затем он вычисляет полную сумму расчёта, в которой отображаются все предусмотренные выплаты.

- Если увольняемый сотрудник использовал отпуск авансом, то определяется размер компенсации, которую он должен вернуть компании. Кроме этого, производятся удержания, предусмотренные локальными нормативными актами, действующими на предприятии.

- После всех вычислений главный бухгалтер определяет размеры выплат и вносит их в соответствующие платёжные документы.

- На основании всей этой информации руководитель бухгалтерии заполняет оборотную сторону расчётного листа.

Предусмотренные сроки

В Трудовом кодексе Российской Федерации нет чётко обозначенного периода, на протяжении которого должна быть оформлена записка-расчёт. В законодательных нормативных актах предусмотрена только необходимость выплатить уволившемуся сотруднику все причитающиеся денежные компенсации.

Сделать это можно двумя способами:

- Наличными. В случае осуществления всех денежных операций в кассе предприятия необходимо предоставить бывшему сотруднику выплату не позднее, чем в его последний рабочий день.

- На банковскую карту. Если заработная плата перечислялась на карточку, то допускается небольшая задержка, необходимая для проведения банковских операций. Её продолжительность может составлять не более 24 часов.

Крайний срок окончательного оформления формы Т-61 — последний рабочий день уволенного сотрудника. Если трудовой договор расторгается по инициативе работника, то он обязан подать соответствующее заявление за 2 недели до этой даты. Этого времени будет достаточно, чтобы подготовить всю необходимую документацию, в том числе и записку-расчёт.

Однако стоит помнить, что если эта бумага была оформлена раньше двухнедельного срока, то она может быть признана недействительной, что приведёт к появлению некоторых проблем.

Если записка уже составлена, а работник передумал увольняться по собственному желанию, то её необходимо будет аннулировать в соответствии со всеми требованиями законодательства.

При этом выдавать листок на руки не нужно.

Окончательное решение о сроках составления расчётного листа принимает руководитель кадрового отдела. Свой выбор он должен основывать на анализе текущей ситуации и оставшемся времени до прекращения трудовых отношений.

Необходимые выплаты

Образец записки-расчёта при увольнении предусматривает указание различных выплат, которые полагаются бывшему работнику компании. Все они должны соответствовать нормам действующего законодательства и рассчитываться без допущения ошибок.

В бланке документа могут упоминаться такие денежные выплаты:

- компенсация за неиспользованный отпуск (выплачивается только в том случае, если у сотрудника есть такой период);

- заработная плата за отработанные дни до увольнения;

- премия, которая была назначена на законных основаниях;

- материальная помощь (выплачивается только тогда, когда соответствующее правило прописано в локальных актах или распоряжениях руководства предприятия);

- выходное пособие, выплачиваемое в предусмотренных Трудовым кодексом случаях;

- другие компенсации, предусмотренные нормами организации или законом.

Образец заполнения

Далеко не каждый работник знает, как правильно должен быть составлен расчётный лист при увольнении. Нередко бывают случаи, когда специалист по кадрам или главный бухгалтер допускает ошибку.

Из-за этого у человека возникает много трудностей с получением полагающихся денежных компенсаций. Чтобы этого не произошло, нужно подробно рассмотреть правила оформления и образец заполнения записки-расчёта при увольнении (формы Т-61).

Расчётный лист представляет собой двухсторонний бланк. Его лицевая сторона заполняется руководителем отдела кадров и отображает всю информацию не только об увольняемом сотруднике, но и о предприятии, на котором он трудился.

Сведения, которые должны быть записаны в первой части справки:

- Название фирмы, компании или организации, которая увольняет работника. В этой строке указывается полное наименование предприятия на текущий момент.

- Код по ОКПО (общероссийскому классификатору предприятий и организаций). Он состоит из 8 или 10 цифр и назначается на весь период деятельности компании. Узнать его можно в официальной документации или выписке ЕГРИП (единого государственного реестра индивидуальных предпринимателей).

- Порядковый номер документа и полная дата его составления.

- Номер разрываемого трудового договора и дата его заключения.

- Фамилия и инициалы увольняемого сотрудника, занимаемая им должность, табельный номер, а также название отдела или подразделения, в котором он трудился.

- Дата прекращения трудовых отношений, основания для принятого решения (обязательно указывается ссылка на соответствующую статью Трудового кодекса Российской Федерации), а также номер и дата оформления приказа.

- Количество дней, проведённых в отпуске авансом или неиспользованных.

- Фамилия и подпись составителя расчётного листа.

- Дата заполнения лицевой стороны бланка и выдачи документа.

Оборотная сторона

Сотрудник отдела кадров передаёт документ с заполненной лицевой стороной представителю бухгалтерии. Тот на основании имеющихся данных производит расчёт всех необходимых выплат и удержек.

https://www.youtube.com/watch?v=YhGOVM1Vn5A

Полученные результаты заносятся на оборотную сторону бланка. На ней имеются такие поля для заполнения:

- Год расчётного периода.

- Перечень 12 календарных месяцев до даты разрыва трудового договора.

- Размер выплат за каждый месяц расчётного периода, а также их сумма. В этом разделе отображается повышение или понижение заработной платы, произведённые выплаты надбавок и прочее.

- Прописывается число календарных дней за последний год. Условное их количество составляет 29,3 дня при условии полной отработки месяца. Если увольняемый сотрудник пропустил по какой-либо причине несколько суток, то принятое значение меняется и рассчитывается по следующей формуле: 29,3 делится на количество дней в месяце и умножается на число отработанных смен.

- Если для работника был установлен суммированный учёт рабочего времени, то указывается итоговое значение.

- Размер среднедневного заработка, определяемый путём деления суммы начислений на число календарных дней.

- Количество дней отпуска, использованных авансом.

- Уточняется период неиспользованного отпуска и заносится в соответствующую графу бланка.

- Расчёт компенсации за неиспользованный отпуск при увольнении. Сумма выплаты определяется путём умножения размера среднедневного заработка на разницу между неиспользованными и взятыми в аванс днями отпуска.

- Общая сумма начисленной заработной платы за расчётный период.

- Размер предусмотренных отпускных выплат.

- Различные денежные начисления, которые были получены увольняемым сотрудником.

- Итоговое количество выданных денег.

- НДФЛ (налог на доходы физических лиц), который удерживается со всех поступивших начислений и составляет 13%.

- Перечисляются различные удержания и их размер.

- Общая сумма недоплаченных средств.

- Задолженность предприятия перед увольняемым сотрудником по заработной плате, премиях и прочих компенсациях.

- Размер задолженности работника перед компанией.

- Итоговая сумма компенсаций, которая будет выплачена увольняемому человеку после вычета всех удержаний.

- Под заполненными таблицами прописью указывается общая сумма, данные платёжной ведомости или расходный кассовый ордер (РКО). На основании этих сведений из кассы осуществляется выплата денег.

Записка-расчёт при разрыве трудовых отношений (форма Т-61) — это очень важный документ, который позволяет уволившемуся работнику рассчитывать на все предусмотренные денежные компенсации. При правильном составлении и соблюдении стандартных правил можно максимально быстро получить деньги и избежать каких-либо проблем.

Записка-расчёт при увольнении (форма Т-61)

После принятия решения о прекращении действия трудового контракта с работником, независимо оттого кто является инициатором его расторжения, данному человеку необходимо рассчитать и выплатить в установленные сроки всю причитающуюся зарплату. Для этого должностные лица компании оформляют такой документ, как записка-расчёт при увольнении.

Для чего применяется записка расчет

Заполнение этого бланка осуществляют сразу два отдела компании — кадровая служба и бухгалтерия. Он служит для определения окончательной зарплаты.

Форма Т-61 утверждена органами статистики специально для этого. Предприятие имеет право использовать ее, либо разрабатывать на ее основе с учетом имеющихся особенностей собственный документ. Программы по кадровому и бухучету содержат унифицированный вариант записки расчета.

Форма Т 61 записка расчет при увольнении выписывается инспектором по кадрам при составлении приказа на увольнение на каждого работника в отдельности. Конкретных сроков оформления данного документа не существует, однако, надо учитывать, что сотрудник должен получить расчет в заключительный день работы, при безналичных перечислениях — на следующий день.

https://www.youtube.com/watch?v=r1EsNEOaR8o

С другой стороны сотрудник имеет право до истечения двухнедельного срока отозвать свое заявление. Поэтому ответственное лицо должно на свое усмотрение выбирать наиболее оптимальные сроки составления этого документа.

Специалист определяет количество дней отпуска, за которые надо произвести компенсацию. Бывает так, что работник уже использовал данное право, и поэтому ему необходимо вернуть часть отпускных. Далее бланк заверяется подписью кадровика и отправляется в бухгалтерию для непосредственного расчета и проведения начисления.

Расчетчик производит выборку всех необходимых сведений и вносит их в соответствующие графы. Затем он определяет среднедневной заработок и определяет либо компенсацию, либо сумму задолженности к возврату.

Здесь же бухгалтер начисляет оплату труда за фактически отработанный работником период месяца.

Произведя все нужные удержания, в том числе НДФЛ, специалист выписывает платежные документы или передает данные для перечисления.

Внимание! Записка расчет подшивается вместе с остальными документами к расчетно-платежной ведомости за текущий месяц. Помимо 2-х написанных заявлений сотрудника – на увольнение и отпуск издается также приказа на отпуск по форме Т-6 и приказ на увольнение по форме Т-8.

Заполнение документа производит работник кадрового отдела на основании личной карточки и приказа на увольнение.

Увольнение без отработки

В верхней части записывается полное название фирмы и ее код согласно справочнику ОКПО. Немного ниже кода указываются номер и дата трудового соглашения с сотрудником.

После этого поставляются порядковый номер записки-расчета и ее дата составления.

В соответствующих полях записываются полные Ф.И.О. работника, его табельный номер, подразделение в котором он работал и наименование должности.

Затем в строке «Трудовой договор прекращен (работник уволен)» необходимо вычеркнуть ненужную фразу. Рядом проставляется дата увольнения.

В следующей строке подробно записывается на каком основании производится данное действие. После этого нужно указать дату и номер приказа на увольнение.

Ниже записывается сколько дней отпуска работником не использовано, либо было взято авансом. В последнем случае оплата за них будет удержана при начислении. Указывается период, за который рассчитывается отпуск.

Затем работник проверяет все указанные сведения, указывает должность, Ф.И.О., ставит подпись и дату заполнения.

Скачать бланк формы Т-61

Скачать записку расчет при увольнении бланк Т-61 в формате Excel.

Скачать образец заполнения формы Т-61 в формате Excel.

")