При вычислении многих выплат, гарантированных работнику Трудовым Кодексом РФ, за основу берут среднюю величину заработка за определенный период времени – его средний заработок.

Для каждого рода выплат есть своя формула вычисления, в которой необходимо также знать значение среднедневного заработка. Это понадобится при определении суммы выплат за:

- Что вам потребуется для правильных расчетов?

- Расчет средневного заработка на конкретных примерах

- Для больничного и отпуска по беременности и родам

- Средний заработок при командировке: рассчитываем без ошибок — Контур.Бухгалтерия

- Расчет среднего заработка для командировки

- Пример расчета среднего заработка

- Средний заработок: считаем без ошибок

- 1 действие. Определить состав выплат, произведенных работнику в расчетном периоде

- 2 действие. Определить расчетный период

- Пример

- 3 действие. Рассчитать средний дневной заработок

- 4 действие. Рассчитать средний заработок

- 1. Определяем сумму выплат за расчетный период:

- 2. Определяем расчетный период

- 4. Определяем средний заработок за время нахождения работника в командировке:

- Расчет средней зарплаты — формула, пример + расчет отпускных

- В каких ситуациях требуется расчет средней заработной платы

- Из чего состоит СЗП

- Расчет средней заработной платы в 2021 году

- Правила расчета среднего заработка – примеры, ошибки в 2021 году

- Как рассчитать средний заработок для исчисления пособия в больничном листе

- Для декретного пособия

- Для пособия по уходу за ребенком

- Пример расчета для больничного

- Расчет среднего заработка в 1С 8.3 ЗУП (пошаговая инструкция)

- Вводите доходы с предыдущих мест работы

- Способ 1. Введите в 1С 8.3 ЗУП данные для расчета пособий специальным документом

- Способ 2. Введите в больничном данные с предыдущих мест работы

- Расчет среднего заработка в 1С для больничных

- Расчет для командировки

- Расчет для отпуска

- Расчет среднего (среднедневного) заработка

- Для чего нужно вычислять среднемесячную зарплату?

- Принцип расчета среднедневного заработка

- Расчет среднего заработка за 3 месяца в центр занятости

- Расчет среднего заработка для начисления отпускных

- Как пользоваться калькулятором?

Что вам потребуется для правильных расчетов?

Для определения среднедневного заработка также потребуется знание других величин:

- Величина всех полученных сотрудником выплат. Сюда включаются:оклад и всевозможные премиальные части, бонусные, положенные надбавки. Исключаются: социальные выплаты (разовая помощь, оплата за проезд и питание) и выплаты по среднему заработку (больничный, отпуск, командировки);

- Расчетный период – отрезок времени, за который суммируются полученные выплаты. Сколько дней в этот период было отработано.

Исключающиеся дни (для расчетов всех видов компенсаций):

- проведенные в командировке;

- отсутствие на рабочем месте из-за болезни;

- отгулы;

- дополнительные выходные, предоставляемые работодателем (по уходу за больным членом семьи/ребенком-инвалидом);

- простои;

- забастовки;

- внеплановый неоплачиваемый отпуск.

Среднедневной заработок — это отношение всей заработанной сотрудником суммы в учетный период к двенадцати месяцам (предшествующим) и к среднему числу календарных дней в месяце (берется коэффициент 29,3 – принят в апреле 2014 года. Статья 139 Трудового Кодекса РФ).

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Результат можно подсчитать вручную, воспользовавшись данной формулой, а можно использовать специальный онлайн калькулятор. В форму на сайте нужно ввести соответствующие каждой графе значения и нажать на кнопку “Рассчитать”. Результат будет быстрым и точным.

Расчет средневного заработка на конкретных примерах

Если исключений из расчетного периода (в данном случае двенадцати месяцев) не было, порядок расчета таков:

Сумму начислений работнику за расчетный период нужно разделить на количество месяцев (12), результат разделить на коэффициент 29,3.

Пример:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Сотрудник Савельев И.Н. проработал в организации более четырех лет. 18 февраля 2021 года он подал заявление об увольнении. Организация обязана выплатить ему компенсацию за неиспользованный ежегодный отпуск. Период расчета был отработан полностью и составляет месяцы с февраля 2015 года по январь 2021 года. Полная сумма выплат вместе с окладом, премиями и бонусами составляет 300000 в год.

Ее разделим сначала на 12 (по количеству месяцев), затем на 29,3 и получаем: 853,24 – среднедневной заработок, его значение далее используем для расчета компенсации.

В случае, если один из месяцев, либо несколько, были отработаны не в полном объеме, расчет будет другим:

Сначала вычисляем количество календарных дней в этом месяце, для чего 29,3 делим на количество дней в месяце и умножаем на количество дней, считающихся отработанными. Затем считаем средний заработок в день.

Для этого 29,3 нужно умножить на количество месяцев, не имеющих периодов исключения, и сложить с количеством календарных дней в не полностью отработанном месяце.

После чего заработок сотрудника (полный, за весь период расчета) разделить на полученный результат.

Пример расчета компенсации при увольнении, если период расчета не был отработан полностью:

Время работы Кузнецовой В.А. на предприятии 2 года. С 11 октября 2015 года она будет уволена по собственному желанию. Бухгалтер должен определить сумму положенной компенсации за неиспользованный отпуск.

Периодом расчета будут месяцы с октября 2014 года по сентябрь 2015 года. За эти месяцы Кузнецова была в отпуске с 13 по 16 декабря 2014г.

Данный месяц не может считаться полностью отработанным, количество дней отпуска не будут учитываться, как и сумма отпускных, без которой всего за год было начислено 210.000 рублей.

https://www.youtube.com/watch?v=gytumgNYc7M

Среднедневной заработок нужно рассчитывать так: 11 месяцев были отработаны полностью. 11 умножаем на 29,3 = 322,3 дня. За декабрь включается: 29,3 : 31 день месяца * 27 дней = 25,5 календарных дня. Среднедневной заработок Кузнецовой составил: 210.000 : (322,3 + 25,5) = 603,79 рублей.

Некоторые особенности:

- Если сотрудник работает в организации менее года, то началом периода расчета будет месяц, в котором он был оформлен.

- Бывает так, что в году несколько месяцев не являются полными, например, когда отпуск берется частями, либо когда работник берет несколько раз больничный. В таком случае полные месяцы суммируются со средними коэффициентами неполных.

- Если время работы в организации более года, но весь период расчета состоит только из исключающихся дней (был декретный отпуск), средний заработок считается по периоду в 12 месяцев предшествующих наступлению таких дней.

- Сумма компенсации при сокращении будет высчитываться точно так же по основной формуле, как и при увольнении по иным причинам.

Для больничного и отпуска по беременности и родам

Во-первых, расчетным периодом будет считаться 730 дней, а не двенадцать месяцев. Среднедневной заработок высчитывается так: заработок за этот период разделить на 730 дней.

Рассмотрим пример:

Работник Фролова Е.Н. взяла больничный с 13 по 16 января 2021 года. В расчет берутся 2 года – 2014 и 2015. Общий заработок – 400 000 + 600 000 = 1000000.

Средний дневной – 1000000 : 730 = 1 369, 86 рублей. Далее сумма выплат определяется по правилам.

Он определяется согласно основному правилу.

Пример:

Работник ОАО «Открытие» Васильев О.О. отправлен в командировку на три дня с 22 по 24 мая 2015 года. В данный период сотрудник будет получать выплаты по среднему заработку. Учитываем период с мая 2014 года по апрель 2015 года. За это время заработок сотрудника – 320 000 рублей. Васильев уходил в отпуск в январе 2015 года на 10 дней.

Расчет бухгалтера: 320 000 : 342 = 935,67 рубля – средний дневной заработок. Далее просто умножить получившуюся сумму на количество командировочных дней.

Иногда бывает, что командировочные намного ниже среднего заработка, и работнику выгоднее не ездить в командировку. В таком случае они могут быть повышены.

При расчете среднедневного заработка нужно учитывать особенности по периодам, исключенным из расчетного периода, а также промежуток времени, включенный в него.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам: Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Средний заработок при командировке: рассчитываем без ошибок — Контур.Бухгалтерия

В нашей сегодняшней статье Юлия Бусыгина, преподаватель онлайн-курса «Средний заработок: особенности расчета в 2014 году», расскажет и пошагово покажет, как правильно оплачивать служебные командировки и исчислять средний заработок для расчета. В х к материалу оставляйте ваши вопросы по теме: Юлия и эксперты нашего сервиса на них ответят.

Как оплатить время командировки работника: из среднего заработка или просто выплатить зарплату? Согласно статье 167 ТК РФ, при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, и возмещение расходов, связанных со служебной командировкой. Поэтому за время нахождения работника в командировке ему следует выплатить средний заработок. Выплачивая работнику зарплату за время нахождения его в командировке, работодатель нарушает действующее законодательство.

Расчет среднего заработка для командировки

Порядок расчета среднего заработка регламентирован 139 статьей ТК РФ и постановлением Правительства РФ от 24.12.2007 № 922.

При любом режиме работы расчет средней зарплаты производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (ст. 139 ТК РФ).

Посмотрим, какие действия следует выполнить, чтобы исчислить средний заработок за дни нахождения работника в командировке.

1. Определите количество дней, за которые следует выплатить средний заработок при командировке

Из среднего заработка оплачиваются только те дни работы по графику, установленному в организации, которые работник не смог отработать в связи с отъездом в командировку. Для этого у бухгалтера должен быть табель учета рабочего времени.

2. Определите сумму выплат, произведенных работнику в расчетном периоде

При исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя, независимо от источников этих выплат (п. 2 Постановления № 922). То есть в расчет включаются выплаты:

- предусмотренные системой оплаты труда, например, Положением об оплате труда;

- начисленные за работу.

Выплаты, произведенные в расчетном периоде другими работодателями, учитываться не должны. А премии включаются в расчет среднего заработка по правилам пункта 15 Постановления № 922.

3. Определите количество дней, которые следует включить в расчет

Средний заработок, независимо от режима работы сотрудника, рассчитывается исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Постановления № 922). То есть, если работник направлен в командировку в августе 2014 года, то расчетным периодом будет период с 1 августа 2013 г. по 31 июля 2014 г.

https://www.youtube.com/watch?v=QlN8i9_1Oq0

Организация может предусмотреть локальными нормативными актами другой период, если это не будет ухудшать положение работников.

Согласно нормам пункта 5 Постановления № 922, при исчислении среднего заработка из расчетного периода исключается время и начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не мог выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

4. Исчислите средний дневной заработок

Для этого сумму выплат, произведенных работодателем в расчетном периоде, разделите на количество рабочих дней, отработанных работником в расчетном периоде.

5. Исчислите средний заработок за дни нахождения работника в командировке

Для этого сумму среднего дневного заработка следует умножить на количество дней, определенных в пункте 1.

Пример расчета среднего заработка

А. А. Кочкина принята на работу в ООО «Вектор» 01.02.2005 года. Оклад — 40 000 рублей. 25 февраля 2006 года она направлена в служебную командировку на 4 дня. В расчетном периоде — 249 рабочих дней. Сотрудница полностью их не отработала из-за болезни (8 рабочих дней в августе расчетного периода) и ежегодного оплачиваемого отпуска (14 рабочих дней в сентябре расчетного периода).

В августе А. А. Кочкиной начислена заработная плата в размере 26 086, 96 руб., а в сентябре — 12 000 рублей.

Определим средний заработок за дни нахождения Кочкиной в командировке.

1. Количество дней, за которые следует выплатить средний заработок, — 4.

2. Определяем суммы выплат:

(40 000 рублей х 10 месяцев) + 26 086, 96 руб. + 12 000 рублей

= 438 086, 96 руб.

3. Определяем количество фактически отработанных дней:

249 — 8 — 14 = 227 дней.

4. Определяем средний дневной заработок:

438 086, 96 / 227 = 1 929,90 руб.

5. Определяем средний заработок за дни нахождения в командировке:

1 929,90 руб. х 4 = 7 719,59 руб.

Средний заработок: считаем без ошибок

К ним можно отнести: командировку, выходное пособие, прохождение обязательного медицинского осмотра, повышение квалификации, дополнительные выходные дни, предоставляемые для ухода за детьми-инвалидами и иные случаи.

Для того, чтобы исчислить средний заработок, бухгалтеру следует выполнить ряд действий. Рассмотрим их поэтапно.

1 действие. Определить состав выплат, произведенных работнику в расчетном периоде

Согласно п.

2 Постановления № 922, для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

- заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

- заработная плата, выданная в неденежной форме и другие виды выплат.

Итак, можно сделать вывод, что выплаты, которые подлежат включению в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

https://www.youtube.com/watch?v=dtojKRFk5IY

Особенности включения премий в расчет поименованы в п. 15 Постановления № 922. Подробнее мы об этом писали в статье «Как правильно учитывать премии в расчете среднего заработка?»

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

2 действие. Определить расчетный период

Согласно п.

4 Положения № 922, расчетным периодом для исчисления среднего заработка признается 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

То есть, если сотрудник направлен в командировку в феврале 2015 г.

, то расчетным периодом будет период с 01 февраля 2014 г. по 31 января 2015 г.

Согласно ст. 139 ТК РФ, в коллективном договоре, локальном нормативном акте могут быть предусмотрены иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

В данном случае при исчислении среднего заработка возникает необходимость производить расчет два раза, для сравнения: исходя из 12 месяцев и исходя из другого периода, установленного в организации.

То есть, если при расчете среднего заработка исходя из иного периода, установленного в организации, он окажется ниже среднего заработка, рассчитанного за 12 месяцев, то иной период применять нельзя.

Работодатель не имеет права ухудшать положение работников!

Обратимся к п. 5 Положения № 922. Здесь говорится, что из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Анализируя вышесказанное, можно сделать вывод, что в расчет среднего заработка следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

Обратите внимание, перерывы для кормления ребенка не исключаются из расчета.

Но могут возникнуть случаи, которые будут отличаться от стандартных. Например, в 12 предшествующих событию месяцах работник не имел фактически отработанных дней или фактически начисленной заработной платы. Как быть в такой ситуации?

Для этого обратимся к п. 6 Постановления № 922.

Здесь говорится: в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 5 Положения № 922, то средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

Пример

Работница направлена в командировку в феврале 2015 года. Соответственно, расчетный период с 01 февраля 2014 г. по 31 января 2015 г. Но в это время работница находилась в отпуске по уходу за ребенком.

Так как работница работала в период с 01 февраля 2013 года по 31 января 2014 г. (предшествующий периоду с 01 февраля 2014 г. по 31 января 2015 г.

) и получала зарплату, то расчет среднего заработка за период нахождения работницы в командировке можно произвести исходя из этого периода.

https://www.youtube.com/watch?v=AFmKotF5B08

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода.

В данном случае средний заработок следует определять согласно п. 7 Постановления № 922. А именно, определять исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

3 действие. Рассчитать средний дневной заработок

Согласно п.

9 Постановления № 922, средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Постановления № 922, на количество фактически отработанных в этот период дней.

4 действие. Рассчитать средний заработок

Согласно п.

9 Постановления № 922, средний заработок работника в случаях, не связанных с оплатой отпуска, определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате.

И в заключении, рассмотрим на конкретном примере порядок расчета среднего заработка за время, когда работник находится в командировке.

1. Определяем сумму выплат за расчетный период:

25 500*12=306 000 рублей — оклад за 12 месяцев

(25 500*18%)*12=55 080 рублей — премии за 12 месяцев.

Общая сумма выплат за расчетный период:

306 000+55 080=361 080 рублей.

2. Определяем расчетный период

В расчет следует включить все 240 рабочих дней.

4. Определяем средний заработок за время нахождения работника в командировке:

1 504,5 * 4 = 6018 рублей.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Расчет средней зарплаты — формула, пример + расчет отпускных

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности.

Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

https://www.youtube.com/watch?v=4IQVZaKeqs8

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2021 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Правила расчета среднего заработка – примеры, ошибки в 2021 году

> расчеты с персоналом > Правила расчета среднего заработка – примеры, ошибки в 2021 году

На предприятии бухгалтеру не раз приходится рассчитывать выплаты сотрудникам, исходя из их среднего заработка. При этом в зависимости от выплаты расчет может отличаться.

Например, средний заработок для больничного считается по одним правилам, а для отпускных уже по другим. Особым образом считается средний заработок для центра занятости для назначения пособия по безработице.

В статье мы собрали ситуации, когда приходится рассчитывать средний заработок, приведены правила расчета в зависимости от вида выплат и примеры расчета.

При расчете каких выплат персоналу используется средний заработок:

- больничное пособие, начисляемое согласно листку из медзаведения;

- пособие по беременности и родам, вычисляемое по запросу беременной;

- ежемесячная выплата по уходу за ребенком до 1.5 лет;

- отпускные – выплачиваемые при выходе в основной или дополнительный отпуск;

- компенсация отпуска, начисляемая при увольнении за все неистраченные дни или при замене добавочных дней деньгами;

- выходное пособие – вычисляемое для сокращаемых сотрудников;

- для центра занятости – по запросу уволенного для правильно расчета пособия по безработице;

- оплата периода командировочных поездок;

- прочие случаи сохранения среднего заработка – например, на время простоя, вынужденных прогулов, прохождения медосмотра, повышения квалификации, на время выступления в качестве донора крови и пр.

То есть случаев, когда требуется для расчета средний заработок, достаточно много. Правила могут отличаться в зависимости от типа выплат.

https://www.youtube.com/watch?v=w52zS6tVaiE

Можно выделить несколько групп выплат, для которых средний заработок рассчитывается по схожим правилам:

- больничные, декретные, отпуск до 1.5 лет ребенка – исчисление ведется за 2 календарных года;

- отпускные, компенсация отпуска – расчет ведется за последние 12 календарных месяцев;

- для центра занятости – расчет выполняется за последние 3 месяца перед увольнением;

- выходное пособие – расчет проводится за 12 последних месяцев – как считать средний заработок для выходного пособия;

- сохранение заработка в среднем значении на периоды отсутствия – вычисления также ведутся за последний год.

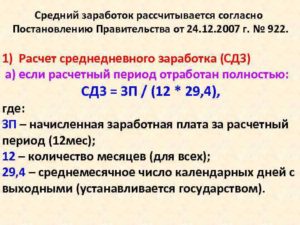

Как рассчитать средний заработок для исчисления пособия в больничном листе

Калькулятор больничного пособия.

Если нужно вычислить размер больничного пособия по листу нетрудоспособности, то требуется рассчитать среднедневной заработок, после умножить на число дней болезни и на процент оплаты, соответствующий стажу.

Расчет среднего заработка проводится по таким правилам:

Шаг 1. Устанавливается, за какой срок проводить расчет.

Для пособия по больничному листу берется период в два года. Важно, что они календарные и идут перед тем годом, когда оформлен лист нетрудоспособности. Например, при открытом больничном в марте 2021 года, расчетный срок – 2021 и 2021 гг. полностью с 1 января по 31 декабря, а сам 2021 год в расчете никак не фигурирует.

Шаг 2. Рассчитывается общий заработок за срок из шага 1.

Для этого складывают все выданные за двухгодичный период денежные средства, с которых бухгалтерия отчислила страховые взносы по ставке 2.9% (на ВНиМ). Нельзя за год взять доход свыше предельной базы по соцвзносам – это важное ограничение. Например, за 2021 год нельзя брать годовой доход более 670 т.р., за 2021 – более 718 т.р.

Шаг 3. Выясняется, попали ли в расчетный период исключаемые периоды

В отношении расчета пособия по больничному листу таковые не установлены.

Шаг 4. Рассчитывается средний заработок за 1 день.

Формула такая:

Средний заработок = (Выплаты за 1 год +Выплаты за 2 год) / 730,

730 – это общее число дней в двухгодичном периоде. Обратите внимание, что всегда берется 730, независимо от того, сколько фактически было дней в расчетном периоде, был ли високосный год.

Для декретного пособия

Калькулятор пособия по беременности и родам.

Аналогично проводится расчет среднего заработка для пособия по беременности и родам, которое также вычисляется по больничному листу. Единственное исключение – предусмотрены неучитываемые периоды. Эти дни нужно отнять от общего числа дней периода расчета.

Формула при этом преобразуется в такую:

Средний заработок = (Выплаты за 1 год + Выплаты за 2 год) / ((730 или 731) – Неучитываемые дни),

Обратите внимание: берется фактическое число дней в расчетном периоде с учетом наличия високосности.

Какие дни не учитываются для пособия по беременности и родам:

- прошлые декретные;

- пособия по больничным листам;

- периоды отпуска до 1.5 или 3 лет ребенка.

Для пособия по уходу за ребенком

Калькулятор пособия до 1.5 лет ребенка.

Еще один вид выплаты, для которого средний заработок рассчитывается по схожим правилам за 2 года – это выплата по уходу до 1.5 лет.

Расчет дневного заработка в среднем проводится в точности по формуле, приведенной для декретного пособия.

Пример расчета для больничного

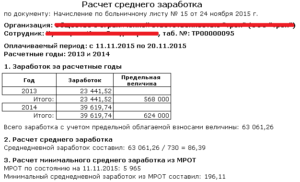

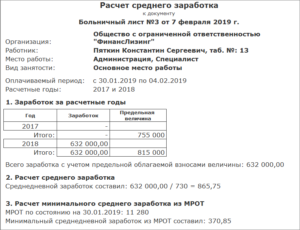

Расчет среднего заработка в 1С 8.3 ЗУП (пошаговая инструкция)

Некоторые выплаты сотрудникам рассчитывают исходя из среднего заработка. Например – больничные, отпускные, пособия по беременности. Его рассчитывают по-разному для разных выплат. В этой статье читайте пошаговую инструкцию, как сделать расчет среднего заработка в 1С 8.3 ЗУП.

Программа 1С ЗУП рассчитывает средний заработок исходя из доходов за предыдущие периоды. Для расчета больничных и пособий по беременности и родам учитывают доходы за 2 предыдущих года. Отпускные и командировочные считают исходя из доходов за 12 месяцев.

По новым сотрудникам в программу 1С вводят данные с предыдущих мест работы. Это позволяет правильно рассчитать различные пособия. Если данные по зарплате принятых работников не ввести в учет, то средний заработок для расчета больничных будет нулевой и пособие по нетрудоспособности 1С ЗУП рассчитает исходя из МРОТ.

Быстрый перенос бухгалтерии в БухСофт

Вводите доходы с предыдущих мест работы

При приеме на работу нужно ввести по сотруднику данные о доходах с предыдущих мест работы за два года. Это позволит правильно рассчитать больничные и пособия по беременности и родам. Данные с предыдущих мест работы можно также ввести в больничном листе. Какой способ выбрать – решать вам.

Способ 1. Введите в 1С 8.3 ЗУП данные для расчета пособий специальным документом

Мы рекомендуем при приеме на работу нового сотрудника сразу вводить данные с предыдущих мест работы из справки 182н. Это позволит без ошибок сделать расчет среднего заработка 1с 8.3 ЗУП. Для этого зайдите в раздел «Зарплата» (1) и нажмите на ссылку «Справки для расчета пособий» (2). Откроется окно для ввода справок.

https://www.youtube.com/watch?v=zff5bBP5KoQ

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для ввода данных.

В форме укажите:

- Вашу организацию (4);

- Сотрудника (5);

- Период, за который предоставлена справка (6).

Далее нажмите кнопку «Добавить» (7) и введите данные по доходам за два предыдущих года (8). Также введите дни (9), которые исключают при расчете больничного (ч. 3.1 ст. 14 Закона 255-ФЗ). Чтобы сохранить информацию нажмите кнопку «Провести и закрыть» (10). Теперь расчет среднего заработка 1С ЗУП будет делать с учетом доходов с предыдущих мест работы сотрудника.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Способ 2. Введите в больничном данные с предыдущих мест работы

Если вы не ввели сведения первым способом, их можно ввести прямо в больничном листе. Для этого в форме листа во вкладке «Главное» (1) нажмите на пиктограмму «Изменить данные для расчета…» (2). Откроется окно для ввода данных.

В открывшемся окне нажмите кнопку «Добавить справку с пред. места работы» (3). Откроется форма справки для заполнения.

В форме укажите:

- Вашу организацию (4);

- Сотрудника (5);

- Период, за который предоставлена справка (6).

Далее нажмите кнопку «Добавить» (7) и введите данные по доходу за два предыдущих года (8). Также введите дни (9), которые исключают при расчете больничного (ч. 3.1 ст. 14 Закона 255-ФЗ). Чтобы сохранить информацию нажмите кнопку «Провести и закрыть» (10). Теперь расчет среднего заработка 1С ЗУП будет делать с учетом доходов с предыдущих мест работы сотрудника.

Расчет среднего заработка в 1С для больничных

Средний заработок для оплаты на время командировки считают по формуле:

СР.ЗАРАБОТОК = Доходы за 2 года минус исключаемые / 730

Покажем пример, где в 1С посмотреть расчет среднего заработка при начислении больничного.

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Больничные листы» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

В форме начисления отпускных укажите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период и причину нетрудоспособности (7).

Чтобы учесть доходы с предыдущих мест работы, поставьте галочку «Учитывать заработок…» (8). После этого в отдельном поле (9) программа 1С 8.3 ЗУП рассчитает среднедневной заработок.

Сохраните данные (10) и просмотрите расчет. Для это нажмите кнопку «Печать» (11) и выберете пункт «Расчет среднего заработка».

В расчете видна общая сумма доходов за 2 последних года (12) и предельная величина, принимаемая к расчету за эти годы (13). Сумма доходов за предыдущие годы превышает предельную величину, установленную для этих периодов, поэтому средний заработок программа 1С 8.3 считает от предельной величины (14).

СР.ЗАРАБОТОК = Доходы за 2 года минус исключаемые / 730

1570000-00 / 730 = 2150,68 (15)

Расчет для командировки

Средний заработок для оплаты на время командировки считают по формуле:

СР.ЗАРАБОТОК = Сумма доходов за 12 месяцев / Сумма рабочих дней

Покажем пример, где в 1С посмотреть расчет среднего заработка при оплате командировки.

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Командировки» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

В форме командировки введите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период командировки (7).

После этого в специальном поле (8) 1С 8.3 ЗУП рассчитает среднедневной заработок. Сохраните данные (9) и просмотрите расчет. Для это нажмите кнопку «Печать» (10) и выберете пункт «Расчет среднего заработка» (11).

В расчете видна общая сумма доходов за 12 последних месяцев (12). Сотрудник был принят на работу в феврале, поэтому в расчете учтены данные за 4 месяца. Также в расчете есть общее количество отработанных дней за эти месяцы (13).

Среднедневной заработок (14) рассчитан по формуле:

СР.ЗАРАБОТОК = Сумма доходов за 12 месяцев / Сумма рабочих дней

560000-00 / 80 = 7000-00

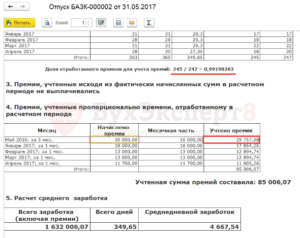

Расчет для отпуска

Средний заработок для начисления отпуска считают по дням:

СР. Дневной Зараб = Доходы за 12 мес / (29,3 х Полн.Мес + Дн.Неполн.Мес)

Дн.Неполн.Мес = 29,3 / Кол-во календ. дней х Кол-во отработанных дней

Покажем пример расчета среднего заработка в 1С 8.3 при оплате отпускных.

https://www.youtube.com/watch?v=J61UgUU8KL4

Зайдите в раздел «Зарплата» (1) и кликните на ссылку «Отпуска» (2).

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Отпуск» (4).

В форме начисления отпускных укажите:

- Организацию (4);

- Сотрудника (5);

- Месяц (6);

- Период отпуска (7).

После этого в отдельном поле (8) программа 1С рассчитает среднедневной заработок. Сохраните данные (9) и просмотрите расчет. Для это нажмите кнопку «Печать» (10) и выберете пункт «Расчет среднего заработка» (11).

В расчете видна общая сумма доходов за 12 последних месяцев (12). Сотрудник был принят на работу в 10 февраля, поэтому в расчете учтены данные за 3 полных месяца и неполного февраля. За неполный месяц учтено 19,88 дней:

Дн.Неполн.Мес = 29,3 / Кол-во календ. дней х Кол-во отработанных дней

29,3 / 28 х 19 = 19,88 (13)

Среднедневной заработок (14) рассчитан по формуле:

СР. Дневной Зараб = Доходы за 12 мес / (29,3 х Полн.Мес + Дн.Неполн.Мес)

518000-00 / (29,3 х 3 + 19,88) = 4806-09

Расчет среднего (среднедневного) заработка

Трудовые отношения работодателя и сотрудника не обходятся без расчета среднего заработка. На работе существуют ситуации, когда знание точной суммы необходимо для предоставления оплачиваемого отпуска или направление работника в командировки. Разнообразные платежи, такие как выходные пособия или нетрудоспособность требуют от бухгалтерии компании определения средней заработной платы.

Расчет среднего заработка происходит как самостоятельно, так и с помощью специального калькулятора. Он облегчает сложный процесс подсчета и помогает сэкономить усилия и время.

Для чего нужно вычислять среднемесячную зарплату?

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

Это самые распространенные случаи, при которых нужно знать показатели средней зарплаты. Коэффициент обычно считается за три месяца или полгода.

Расчет среднего заработка необходим чаще всего не для личных нужд, а для срочной ситуации. Уволенные работники часто не могут найти новую подходящую должность, поэтому приходят в центр занятости.

Справка о средней зарплате – один из документов, необходимых для начисления материальной помощи.

Принцип расчета среднедневного заработка

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

- Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

- Во внимание берутся набавки к зарплате за каждый квартал.

- Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи.

Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы.

В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

Расчет среднего заработка за 3 месяца в центр занятости

Прежде, чем принести справку в биржу занятости для постановления соискателя на учет как безработного, необходимо использовать четкую формулу расчета. Для получения пособия по безработице нужно знать свой среднедневной заработок. Следует разделить размер всех выплат за расчетный период на действительно отработанные дни. За расчетное время берется 3-месячный период.

https://www.youtube.com/watch?v=CfwSLHf8TXE

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц — это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

- Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

Расчет среднего заработка для начисления отпускных

Получение показателя среднемесячной заработной платы для предоставления отпускных выплат немного отличается. В этом случае за расчетный период берется время отпуска, которое составляет тридцать календарных дней. При этом применяется такая формула:

Средняя зарплата = Число отработанных дней/ Число календарных дней* 29,3

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.

Как пользоваться калькулятором?

Добавление сервиса в закладки помогает быстро и с учетом всех нюансов посчитать сумму среднего заработка. Не обязательно постоянно искать новые калькуляторы или формулы для определения, ведь онлайн-сервис отображает подробный отчет действий. Последовательность внесения информации достаточно простая:

- Для начала следует указать количество календарных дней расчетного периода. По умолчанию поставлено 12 месяцев, но есть возможность выбора.

- Далее необходимо ввести текущую дату расчета.

- Затем указывается количество дней, которые должны быть исключены из расчетного периода (убирается время нетрудоспособности, различных отпусков или командировок).

- Необходимо указать размеры полученных выплат за каждый предшествующий месяц. В них входят все виды премий, авансов, командировочных.

- На последнем этапе нужно нажать кнопку «Рассчитать».

Онлайн-калькулятор средней заработной платы показывает не только точную сумму, но и правильный и подробный алгоритм расчета показателя. Этот инструмент абсолютно бесплатный и облегчает бухгалтерскую деятельность, как для экономистов, так и для каждого желающего сделать вычисления.

Для получения достоверного результата стоит иметь в виду, что заполнение всех полей крайне важно. Нужно внести размер выплат для всех указанных месяцев. Если же сотрудник не был на работе в один из периодов, то следует поставить нулевое значение.