Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

- Как составить бюджет на месяц

- Доходы

- Расходы

- Как спланировать бюджет на год

- Если у вас постоянный доход

- Если у вас непостоянный доход

- Корректировка бюджета

- Бюджетное планирование организации: кратко и по сути — блог RDV IT

- Что собой представляет бюджетное планирование организации

- Какие задачи позволяет решать бюджетное планирование организации

- Потенциальные сложности в процессе бюджетного планирования организации

- Как должен быть организован процесс бюджетного планирования

- Бюджетирование: этапы формирования бюджета

- Используйте пошаговые руководства:

- Подготовка к бюджетной кампании

- Бюджетная кампания

- Утверждение и доведение бюджетных показателей до заинтересованных подразделений

- Статьи бизнес-тренеров

- Этапы формирования годового бюджета компании

- Этап 2 — Определение целевых значений ключевых показателей и нормативов

- Этап 3 — Формулирование и утверждение предположений

- Каким компаниям бюджетирование не приносит пользы (или даже вредит)

- Этап 4 — Подготовка планов мероприятий и бюджетов на уровне подразделений

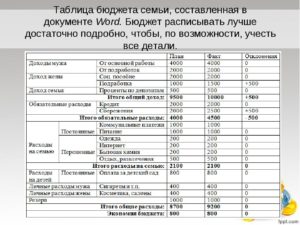

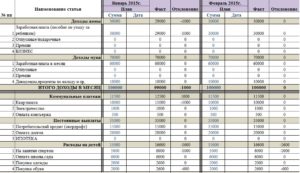

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей.

При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства.

Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные.

Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате.

Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

https://www.youtube.com/watch?v=rL3pSEnM588

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Бюджетное планирование организации: кратко и по сути — блог RDV IT

Из этой статьи вы узнаете:

- Что представляет собой бюджетное планирование организации

- Какие задачи позволяет выполнять бюджетное планирование организации

- Как должен быть организован процесс бюджетного планирования организации

Любой бизнес в первую очередь заинтересован в повышении конкурентоспособности.

Для руководителей компаний важное значение имеют комплексные инструменты управления, благодаря которым не только обеспечиваются конкурентные возможности организации и ее место на рынке как в настоящем, так и в будущем, но и просчитываются тактические ходы, позволяющие мгновенно реагировать на меняющуюся ситуацию. Решить данную задачу можно, в том числе путем распределения бюджета. В статье подробнее расскажем о том, какие задачи позволяет решать бюджетное планирование, а также как правильно организовать данный процесс.

Что собой представляет бюджетное планирование организации

Бюджетное планирование состоит из краткосрочных, оперативных и тактических планов деятельности компании, и иначе называется бюджетированием.

В качестве его конечного результата выступает бюджет, определяющий цели и задачи организации на конкретный период времени (обычно на год). В состав бюджета предприятия входят планы его филиалов и подразделений.

В общем виде бюджет можно назвать сметой доходов и расходов всех структурных подразделений организации.

https://www.youtube.com/watch?v=lpug0fHd1gM

Отличительные особенности бюджета, рассматриваемого в качестве инструмента планирования организации, заключаются в:

- Сквозном характере. В состав сводного бюджета предприятия входят все сегменты деятельности, его составными частями являются операционные планы (отражающие показатели текущих хозяйственных операций), финансовые планы (т. е. величина и структура финансовых доходов и расходов), инвестиционные планы (включающие капитальное строительство и закупку основных средств).

- Директивности. Правом утверждения проекта бюджета на текущий период наделено высшее руководство организации. Будучи утвержденными, его показатели обязательны для исполнения всеми менеджерами и сотрудниками структурных подразделений предприятия. Выполнение бюджетных показателей ложится в основу премирования сотрудников, их аттестации, выводов руководства относительно деятельности отделов и сотрудников и т.п.

- Формализации (представления в виде набора цифр). В бюджете организации могут не содержаться детально просчитанные планы работы всех подразделений, руководители которых вправе самостоятельно определять способы достижения итоговых показателей. Тем не менее, в нем должен присутствовать запланированный результат деятельности подразделения в количественном выражении. При помощи формализации, используемой в процессе бюджетного планирования организации, обеспечивается как действенный контроль исполнения бюджета в текущий период, так и его оценка по завершении этапа. Для бюджета предприятия важна четкость, не допускающая двусмысленного толкования, именно поэтому используются количественные показатели деятельности.

- Регулярности. Для каждого бюджетного периода руководством организации утверждается собственный бюджет. Эффективность бюджетного планирования невозможна без регулярности, за счет которой достигается непрерывность плановых процессов в компании. В основе бюджетного планирования всех последующих периодов лежат итоги и анализ исполнения предыдущего бюджета.

Значение бюджетного планирования организации заключается в:

- воплощении выработанных стратегических целей в форму определенных финансовых показателей;

- обеспечении за счет финансовых ресурсов заложенных в производственном плане экономических пропорций развития;

- предоставлении возможности определить жизнеспособность проекта организации в конкурентных условиях;

- служении в качестве инструмента получения финансовой поддержки со стороны внешних инвесторов.

Помимо перечисленного, за счет введения на ряде предприятий этого метода управления приводится в порядок система нормирования, в первую очередь, сырья, которая оставалась неизменной на протяжении длительного времени и перестала отвечать качественным характеристикам современных материалов. За счет этого затраты уже на стадии планирования снижаются примерно на 10%.

То есть главная функция бюджетного планирования организации заключается в создании инструментов, позволяющих планировать, управлять и контролировать эффективность финансово-хозяйственной деятельности и ликвидности компании, в основе которых лежит систематическое прогнозирование дальнейшего развития предприятия за счет составления бюджетов.

Какие задачи позволяет решать бюджетное планирование организации

Благодаря внедрению системы бюджетного планирования организации:

- поддерживается система планирования, контроля и управления, основанная на план-фактном анализе;

- обеспечивается прозрачность и предсказуемость потока финансовых средств, повышается контроль руководства за их движением;

- возрастает эффективность использования с одновременным снижением рисков управления свободными финансами;

- усиливается контроль над производственными показателями, доходами и расходами не только компании в общем, но и ее хозяйственных подразделений;

- консолидируется деятельность подразделений и направляется на достижение целей, стоящих перед предприятием;

- вовлекается в процесс управления и активизируется средний менеджмент организации;

- обеспечивается мотивация и повышается ответственность менеджмента среднего звена, которому передаются определенные управленческие задачи (принятие участия в планировании, анализ причин неисполнения плана и пр.);

- оптимизируется документооборот.

Потенциальные сложности в процессе бюджетного планирования организации

Чаще всего в процессе бюджетного планирования организации сталкиваются со следующими сложностями:

- Длительностью процесса составления планов (к примеру, одна из организаций утвердила годовой бюджет к концу февраля планируемого года).

- Отсутствием единой системы отчетной и плановой документации в группе компаний, что может привести к суммированию зачастую несопоставимых данных.

- Проблемой согласования бюджетов (отсутствием инструментов и длительным сроком хождения документации между верхними и нижними уровнями, что приводит к ограничению времени, необходимого для окончательного согласования бюджетов).

- Существующими в организациях информационными системами, которые могут обладать множеством недостатков (к примеру, плохо настраиваемым импортом данных из других программных продуктов, ненадежно работающими системами, с повышением вероятности ошибок и длительностью их исправления) и отсутствием в организации достаточного количества сетей и компьютерной техники, что может затруднить обмен данными между структурными подразделениями, а также различными программными продуктами.

- Составленными оперативными бюджетами, не укладывающимися в стратегический план компании.

- Существенно отличающимися друг от друга плановыми и фактическими показателями, вызванными разрывом между бюджетным планированием организации и ее фактической деятельностью.

Как должен быть организован процесс бюджетного планирования

В каждой организация порядок формирования бюджета должен быть закреплен документально, этапы его подготовки, согласования и утверждения должны быть регламентированы.

В регламенте должен содержаться в полном объеме цикл процесса оперативного планирования, который с одной стороны ограничивается постановкой целевых показателей на определенный период, а с другой – анализом полученных результатов.

Бюджетное планирование организации включает в себя следующие основные формы:

- План прибылей и убытков, который представляет собой плановую смету расходов, прогнозируемый объем продаж и определенные финансовые результаты организации.

- Финансовый план, который заключается в обеспечении необходимых финансовых ресурсов и удовлетворения потребности в денежных средствах, гарантирует платежеспособность и финансовую устойчивость организации в рассматриваемом периоде. Помимо этого, финансовый план лежит в основе осуществления дальнейшего финансового контроля.

- Прогнозный баланс, позволяющий оценивать имущество и структуру капитала предприятия.

Для бюджетного планирования организации особое значение имеет как содержательное (горизонтальное и вертикальное), так и временное согласование. Оптимальным является планирование в двух направлениях: «сверху вниз» и «снизу вверх».

С помощью первого определяют целевые показатели бюджетов компании, вторые помогают определиться со способами их достижения.

То есть планированием занимаются не только сотрудники планово-финансового подразделения, но и тех отделов предприятия, от которых зависят доходы и расходы.

https://www.youtube.com/watch?v=NxEUWOS93v4

Организовать бюджетное планирование помогает разработанная в структурных подразделениях сквозная система бюджетов, в которой объединены функциональные бюджеты, входящие в базу финансовых расчетов компании:

- бюджет фонда оплаты труда необходим для прогнозирования отчислений во внебюджетные фонды, а также ряда налоговых платежей;

- бюджет материальных затрат, в основе которого лежат нормы расходования сырья, комплектующих, материалов, а также объем производственных программ отделов организации;

- бюджет энергопотребления и других административных затрат (аренда офисов, производственных помещений);

- бюджет амортизации, в состав которого включены расходы на ремонтные работы (капитального и текущего характера) и реновацию;

- бюджет иных расходов (в который входят командировочные, транспортные и пр.);

- бюджет погашения кредитов и займов, который разрабатывается в соответствии с планом-графиком платежей;

- налоговый бюджет, в который входят налоговые и обязательные бюджетные платежи, отчисления во внебюджетные фонды (этот вид бюджета планируется в отношении организации в целом).

В основе разработки бюджетов филиалов и подразделений организации лежит принцип декомпозиции, суть которого состоит в том, что бюджеты более высокого уровня детализируются на основании бюджетов более низкого уровня.

Разработка сводных бюджетов отделов выполняется, в основном, каждый месяц.

Чтобы организация и ее подразделения равномерно обеспечивались оборотными средствами, в бюджет вносятся как ежедневные плановые и фактические затраты, так и расходы, планируемые на месяц в целом.

Финансовое планирование организации невозможно без определения центров ответственности, то есть затрат и доходов.

Отделы компании, измерить выход готовой продукции в которых затруднительно, а также те, чья деятельность ориентирована на внутренних потребителей, следует относить к центрам затрат (расходов).

Отделы, которые работают на готовую продукцию, предназначенную конечным потребителям, относят к центрам прибыли (доходов).

Система текущего бюджетного планирования предполагает определение реального поступления денежных средств на предприятие, т. е. при планировании необходимо обладать данными об удельном весе поставок продукции, осуществляемых как по предоплате, так и на условиях коммерческого кредита, предполагающего отсрочку платежей.

Расчет и анализ поступлений денежных средств выполняется на основании одного из двух методов. В первом случае непосредственно определяются денежный приток (выручка, полученные авансовые платежи, ссуды и пр.) и отток (оплата счетов, выплата ссуд, заработной платы и пр.).

Второй метод в качестве точки отсчета использует чистую прибыль, корректируемую на доходы и расходы, не означающие приток и отток денежных средств. К примеру, с увеличением дебиторской задолженности возрастают доходы, но не приток денежных средств.

Под притоком понимается как рост статей обязательств, так снижение активных счетов, под оттоком – как уменьшение статей обязательств, так и рост активных статей баланса.

Разработка баланса финансовых поступлений и расходов, выполняемая в системе текущего бюджетного планирования организации, позволяет судить о синхронности поступления и расходования финансов и их взаимоувязке. Баланс состоит из доходной и расходной частей.

В состав первой входят источники прихода средств, к которым можно отнести выручку от реализации товаров, работ, услуг, поступления, получаемые при продаже в кредит, от долевого участия в деятельности прочих организаций, прибыль от акций, облигаций и других ценных бумаг, ссуды, иные поступления.

В состав расходной части входят средства, затрачиваемые на покупки товаров, расходы на выплату заработной платы, получение платных услуг, ремонтные работы и содержание оборудования, рекламу, оплату ссуд, прочие платежи.

Бюджетирование: этапы формирования бюджета

Формирование бюджета предприятия на следующий год – важное событие, которое часто оборачивается серьезным стрессом для сотрудников финансово-экономических служб и производственных подразделений. Воспользуйтесь рекомендациями о том, как организовать бюджетную кампанию максимально эффективно и с минимальным стрессом.

Используйте пошаговые руководства:

Процесс формирования бюджета состоит из следующих этапов:

- подготовка к бюджетной кампании;

- проведение кампании;

- утверждение и доведение бюджетных показателей до заинтересованных подразделений (см. рисунок 1).

Остановимся подробно на каждом этапе формирования бюджета.

Как ускорить бюджетный процесс в компании

Рисунок 1. Этапы формирования бюджета

Подготовка к бюджетной кампании

Подготовка к бюджетной кампании начинается, как правило, за 1-3 месяца до начала процесса планирования. В этот период необходимо:

1. Актуализировать бюджетную модель:

- уточнить состав бюджетных статей (бюджетный классификатор) – одни статьи могут подлежать укрупнению, другие, наоборот, потребовать детализации. Потребность в изменении классификатора может быть связана с необходимостью более детального учета и планирования в результате появления нового продукта, услуги, процесса, объекта и т.д. При изменении бюджетного классификатора важно сохранить преемственность с предыдущей версией, чтобы осталась возможность анализировать исторические данные;

- уточнить состав планируемых показателей. Например, если компания переходит на натуральное планирование, то в бюджетной системе может появиться показатель «объем» в натуральных единицах. Соответственно, должен быть уточнен порядок планирования и дальнейшего учета данных показателей. Также это может потребовать изменения в альбоме плановых и отчетных форм;

- уточнить перечень и наполнение бюджетных форм, а также изменения, которые могут быть вызваны переменами в составе показателей и бюджетных статей, повышением глубины бюджетирования (распространение бюджетной системы в нижележащие структурные подразделения) и изменением бизнес-модели (появление новых направлений бизнеса.

При формировании бюджета все изменения в бюджетной модели необходимо зафиксировать и внести во внутренние документы: положение о бюджетировании компании, альбом форм и т.д. Соответствующие изменения должны быть внесены в информационных системы и Excel-модели. Для этого необходимо подготовить задание на доработку ИТ-службе.

Свежая судебная практика, разъяснения Минфина и законопроекты, которые опасно игнорировать в 2021-2021 гг. Узнайте, что изменить в работе, чтобы избежать претензий инспекции и штрафов.

2. Актуализировать регламент бюджетного процесса

Актуализация регламента необходима, если в компании произошли организационно-функциональные изменения: созданы новые подразделения, упразднены действующие, произведены операции слияния-поглощения. Возможно, произошло переименование подразделений, смена руководителей и перераспределение функций.

Вся информация об изменениях должна быть учтена при формировании бюджета, подготовке приказов, распоряжений и других документов. Если в компании внедрена автоматизированная система согласования бюджета, то, как и в случае с бюджетной моделью, должна быть подготовлена заявка в ИТ-службу на внесение соответствующих изменений.

Основанием для актуализации регламента могут служить внутренние распоряжения и приказы компании о проведении соответствующих изменений.

https://www.youtube.com/watch?v=SZbp5GAOk0g

Если компания использует финансовую структуру и структуру места МВЗ (место возникновения затрат), они также должны быть актуализированы.

3. Актуализировать нормативно-справочную информацию

К нормативно-справочной информации (НСИ) относятся статьи бюджетного классификатора, справочник структурных подразделений, перечень регионов, объектов, номенклатурные справочники товаров, услуг, нормы потребления и расходов ресурсов и другая информация, используемая в процессе бюджетирования. Также к этой категории относится другая нормативно-справочная информация, свойственная бизнесу вашей компании.

При актуализации НСИ часто требуются усилия не только финансово-экономических, но и других подразделений. Финансово-экономические службы должны играть в этом процессе инициирующую и координирующую функцию.

Кто должен отвечать за планирование и исполнение бюджетов

В зависимости от величины и степени проработанности методологии бюджетного процесса, подготовительный этап формирования бюджета может занять от 1 месяца до полугода. Необходимо соотносить объем предполагаемых изменений в бюджетном процессе и время на их проработку. Возможно, при нехватке времени часть вопросов по совершенствованию бюджетного процесса можно отложить на следующий период.

После того, как актуализирована бюджетная модель и сопутствующая информация, необходимо определить параметры (целевые показатели) бюджета на планируемый период.

4. Целевые показатели

Целевыми показателями бюджета обычно являются:

- объем производимой продукции (услуг, работ) в натуральном и стоимостном выражении;

- структура производимой продукции (услуг, работ);

- темпы роста и соотношение выручки и затрат в плановом периоде;

- уровень рентабельности;

- EBITDA (как рассчитать EBITDA на основе бухгалтерских данных читайте здесь >>);

- уровень инвестиций;

- соотношение собственных и заемных средств.

Перечень целевых показателей может отличаться в зависимости от типа компании и ее отраслевой принадлежности. Целевые показатели должны быть определены до начала бюджетной кампании и доведены до участников в качестве ориентира.

Целевые показатели определяются, с одной стороны, на основе пожеланий менеджмента компании, с другой стороны, на основе анализа результатов работы компании за предшествующий период.

Финансово-экономическому отделу перед началом бюджетной кампании рекомендуется сформировать укрупненный прогноз на планируемый период, чтобы оценить достижимость целевых показателей.

Учитывая нестабильность текущей экономической ситуации, целесообразно разработать несколько вариантов бюджета организации – оптимистический, пессимистический, реалистичный.

Как решить шесть частых проблем с бюджетами

5. Макроэкономические показатели

На стадии подготовки бюджета также необходимо определиться с макроэкономическими показателями, которые будут использованы в расчетах. К ним относятся курсы валют, уровень инфляции, стоимость привлечения финансирования.

Значения макроэкономических показателей могут быть установлены на основе прогнозов Минэкономразвития, ЦБ РФ, валютных бирж.

Учитываются изменения в налоговом законодательстве – уточняются налоги, подлежащие планированию, а также их ставки.

Макропрогноз от ведущих аналитиков страны. Какие отраслевые риски надо учесть в бюджете на 2021 год

6. Календарный план бюджетной кампании

Обратите внимание: регламент носит общий характер, определяет общую схему взаимоотношений подразделений в бюджетном процессе и может не содержать конкретных дат.

В связи с этим, помимо регламента целесообразно составить календарный план бюджетной кампании, в котором конкретизируются этапы и сроки подготовки бюджета в соответствии с календарем и особенностями кампании этого года (см. рисунок 2).

Рисунок 2. Календарь формирования бюджета

Бюджетная кампания

Следующий этап формирования бюджета. После того, как актуализирована бюджетная модель, участники процесса, НСИ, определены целевые и макроэкономические показатели, составлен календарный план, можно начинать бюджетную кампанию. В зависимости от масштабов бизнеса бюджетная кампания может длиться 1–4 месяца.

https://www.youtube.com/watch?v=IaQV_aSkWLE

Если бюджет организации ведется в информационной системе, то создается версия бюджета для нового года. Если бюджет ведется в Excel, то актуальные для работы файлы доводятся для всех участников процесса.

Подразделения компании формируют бюджеты в своих зонах ответственности, в соответствии с целевыми показателями и бюджетной моделью.

Обычно подразделения участвуют в формировании бюджетов подразделений и функциональных бюджетов (ИТ, маркетинга, персонала и т.д.).

Бюджетные показатели согласовываются с линейными и функциональными руководителями и затем передаются в финансово-экономические службы.

Финансово-экономические службы проверяют полученные бюджеты на соответствие целевым параметрам и на полноту информации.

В случае выявления отклонений от целевых значений службы могут запросить разъяснения и обоснования их причин.

После того, как все подразделения предоставили информацию для формирования бюджета, формируются сводные бюджеты – бюджет доходов и расходов, бюджет движения денежных средств. Они также сверяются с целевыми параметрами.

Если целевые показатели не достигнуты, то финансово-экономические службы проводят анализ причин отклонений. По результатам анализа вырабатываются рекомендации по оптимизации бюджетных показателей. Это могут быть указания о сокращении величины затрат на определенный процент или изменении входных расчетных параметров (курса валют, цен на готовую продукцию, объемов производства/продаж и др.).

Проверьте бюджет на адекватность, протестируйте события, которые не учли при составлении плана, и разработайте варианты действий. Excel‑модель для стресс‑теста бюджета

В подразделения направляются запросы об изменении бюджетных показателей. Если принято решение подготовить несколько версий бюджета предприятия, то создаются сценарные условия для каждого варианта. Также готовится план мероприятий на случай перехода к бюджету по наихудшему варианту.

По результатам 2-й итерации формирования бюджета финансово-экономические службы формируют сводные бюджеты и сверяют их с целевыми показателями. Если целевые показатели не достигаются, то может быть принято решение о 3-й итерации секвестирования, либо принимается решение оставить текущую версию бюджета.

Утверждение и доведение бюджетных показателей до заинтересованных подразделений

Для защиты бюджета собирается бюджетный комитет. В его состав входят представители акционеров, генеральный директор, заместители генерального директора по функциональным направлениям.

На защиту выносится бюджет, варианты его реализации, план мероприятий на случай реализации пессимистического сценария. Также предоставляются обосновывающие материалы, результаты исполнения бюджета прошлого года и другая необходимая информация.

Бюджетный комитет рассматривает бюджет предприятия, принимает решения о значениях целевых показателей и вырабатывает решение по корректировке показателей.

Когда косвенный метод планирования бюджета движения денежных средств лучше прямого

Что необходимо учесть при формировании нового бюджета.

- Использование натурального планирования (не только в стоимостном выражении, но и в натуральном). Планы в натуральных показателях позволяют видеть, каким образом и на что именно расходуются средства, и как необходимые ресурсы связаны с бизнес-показателями компании. Это позволит при необходимости более гибко подходить к сокращению расходов (например, найти альтернативный источник ресурсов при сохранении качественных характеристик).

- Использование нормативов при планировании расходов АХД, обслуживания инфраструктуры, транспорта и т.д.

- Формирование нескольких версий бюджета – оптимистичного, пессимистичного, реалистичного.

- Разработка мероприятий по сохранению компании «на плаву» и их учет в бюджете. Это в большей степени касается экономии затрат. Примеры: снижение стоимости аренды за счет переезда в более дешевый офис, сокращение арендуемых площадей (например, за счет перевода части сотрудников на удаленную работу из дома), сокращение расходов на канцелярские товары за счет отказа от бумажного оборота, переход на более дешевое сырье и т.д.

Статьи бизнес-тренеров

Автор статьи — Алексей Молвинский

Каким компаниям вредно тратить время на бюджетирование?

Как сформировать целевые показатели деятельности подразделений?

Какой формат предоставления информации является самым важным в рамках бюджетного процесса?

Какова связь стратегического и бюджетного планирования?

Бюджетное планирование – это инструмент Генерального Директора для реализации стратегических планов компании на ближайший год.

Эффективно работающие системы бюджетирования, во-первых, кардинально облегчают руководству компании планирование и координацию деятельности подразделений, что позволяет переключить ресурсы руководства на стратегическое планирование; во-вторых, они делают прозрачными все мероприятия подразделений и расходуемые ими ресурсы, что существенно (по моему опыту, до 30%) повышает эффективность этих мероприятий.

Этапы формирования годового бюджета компании

При составлении годового бюджета я рекомендую выделить следующие основные этапы:

- Определение общих целей и задач компании.

- Определение целевых значений ключевых показателей деятельности и нормативов для подразделений.

- Формулировка и утверждение предположений.

- Подготовка планов мероприятий и бюджетов на уровне подразделений – центров ответственности и подразделений – функциональных центров.

- Консолидация бюджетов в сводные бюджеты компании.

- Рассмотрение планов мероприятий и бюджетов на заседании бюджетного комитета, согласование изменений и утверждение бюджета.

Доведение бюджетных показателей до исполнителей.

Остановлюсь на ключевых, наиболее важных, с точки зрения Генерального Директора, особенностях каждого этапа.

Цели на год разрабатываются в рамках стратегического планирования и закрепляются в макроплане компании. При использовании такого подхода бюджет компании принимается только в том случае, если в нем достигаются целевые значения на год, утвержденные стратегическим планом компании.

Если такой бюджет составить не удается, нужно корректировать стратегический план. Генеральный Директор компании отвечает перед собственниками (советом директоров) за достижение показателей макроплана. Наиболее важные показатели макроплана формируют основу для расчета его бонуса.

Этап 2 — Определение целевых значений ключевых показателей и нормативов

На основании утвержденных целевых значений макроплана Генеральный Директор, издавая соответствующие приказы, доводит целевые значения ключевых показателей деятельности и нормативы до нижестоящих подразделений.

Формирование годового бюджета компании производится в рамках финансовой структуры – совокупности функциональных центров (например, служба продаж, производство), центров ответственности (например, сборочный цех, производственный цех) – и системы распределения между составляющими этой структуры полномочий и ответственности по планированию, исполнению и контролю показателей бюджета. Функциональные центры создаются для централизованного управления (нормирования, планирования, контроля и анализа возникающих отклонений) статьями сводного бюджета компании. Центры ответственности непосредственно осуществляют хозяйственные операции в соответствии с утвержденными планами. В рамках годового планирования они формируют планы бюджета и исполняют их исходя из установленных функциональными центрами целевых значений ключевых показателей деятельности и нормативов.

https://www.youtube.com/watch?v=3oY_9kzyxS0

В таблице 1 приведен пример группировки ключевых показателей деятельности крупной российской компании (отрасль – машиностроение). Верхний уровень показателей – сфера ответственности Генерального Директора.

Эти показатели утверждаются в макроплане. Второй уровень – сфера ответственности руководителей функциональных центров; целевые значения доводятся до них на основе утвержденного макроплана.

Нижний уровень – показатели деятельности центров ответственности.

Важным элементом системы бюджетного планирования и контроля является нормирование – система технически и экономически обоснованных целевых значений переменных, оказывающих непосредственное влияние на определенные функциональные планы и статьи бюджета.

Нормативы позволяют:

- повысить прозрачность расчета ключевых показателей деятельности и потребностей центров ответственности в ресурсах;

- создать формальный механизм перераспределения ресурсов между центрами ответственности;

- оценить обоснованность уровня доходов, затрат, запасов и других показателей в планах мероприятий.

Таблица 1. Связь стратегического и бюджетного планирования

Уровень групп показателей | Группы показателей |

Показатели эффективности бизнеса в целом (макроплан) | 1. Финансовое состояние и результаты деятельности 2. Удовлетворенность клиентов 3. Инновации и обучение |

Показатели эффективности деятельности подразделений – функциональных центров | 4. Закупки 5. Хранение и перемещение 6. Производство 7. Продажи 8. Послепродажное обслуживание 9. НИОКР 10. Маркетинг 11. Качество 12. Персонал 13. Экономика и финансы 14. Информационные технологии |

Показатели эффективности деятельности подразделений – центров ответственности | 15. Объем производства продукции 16. Качество 17. Эффективность использования ресурсов 18. Затраты на производство 19. Продажи 20. Персонал 21. Прибыль. Рентабельность 22. Эффективность управления запасами 23. Внеоборотные активы и инвестиции |

Этап 3 — Формулирование и утверждение предположений

В целях учета внешних факторов и переменных, оказывающих значительное влияние на формирование бюджета, еще до начала его разработки Вашим аналитикам необходимо сформулировать предположения об изменениях внешних параметров среды. Следует дать прогноз относительно всех значимых для компании факторов, например:

- динамики курсов основных валют по отношению к рублю;

- индекса цен на стратегически важные ресурсы;

- ставок налогов;

- ставок привлечения заемного капитала по источникам заимствования;

- базовой ставки дисконтирования будущих финансовых потоков компании.

Эта процедура зачастую включает в себя и определение границ предельных колебаний внешних параметров. При выходе их за установленные границы запускается процедура корректировки бюджета.

Каким компаниям бюджетирование не приносит пользы (или даже вредит)

Не следует тратить время на разработку годового и оперативного бюджета, если Ваша компания имеет следующие особенности:

|

Этап 4 — Подготовка планов мероприятий и бюджетов на уровне подразделений

Генеральный Директор издает приказы:

- о начале разработки годового бюджета предприятия;

- о целевых значениях ключевых показателей деятельности компании и подразделений на предстоящий год.

На основании этих приказов и прогноза параметров внешней среды руководители центров ответственности должны предоставить комплексные годовые планы мероприятий. Планы включают следующие данные:

- наименование мероприятия;

- ссылку на политику функциональной стратегии, в рамках которой планируется данное мероприятие (или на другой внутренний документ, регламентирующий мероприятие);

- ответственного за реализацию сотрудника;

- сроки реализации;

- необходимые ресурсы;

- планируемые результаты и показатели эффективности мероприятий.

Пример годового плана мероприятий (SMART-плана) подразделения приведен в таблице 2 (взят из практики компании, занимающейся оптовой торговлей товарами народного потребления). На мой взгляд, этот документ – главный в рамках процедур бюджетного планирования и контроля.

На основе планов мероприятий функциональные центры и центры ответственности должны сформировать показатели годового бюджета, который представляет собой набор взаимосвязанных бюджетов, выраженных в денежных и натуральных величинах, и включает планы мероприятий на год в помесячной или поквартальной детализации.

Таблица 2. Пример годового плана мероприятий

План на 2009 год | Компания: ТНП | Дата составления: 15.11.2008 | План мероприятий | |||

№ | Наименование мероприятия | Политика 2007–2011 | Ответственный | Сроки | Влияние на КПД | Потребность в ресурсах |

Нач. | Оконч. | до | после | Единовременные затраты | Текущие затраты | |

1 | Расширение штата торговых менеджеров на 14 человек | Региональная политика | Иванов | 01.05.09 |