По закону каждый сотрудник после определенного периода работы имеет право взять отпуск.

Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки.

В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

- При каких условиях могут появиться неотработанные дни отпуска

- В каких ситуациях можно выполнять удержание за эти дни, а когда нет

- Размер удержаний

- Налоговые особенности

- Бухгалтерские проводки

- Возможно ли по закону при увольнении удержание излишне выплаченных отпускных — правила возврата денег, оформление

- Можно ли удержать излишне выплаченные деньги за отпуск?

- Когда не допускается?

- Нужно ли составлять приказ?

- Если работник не согласен возвращать деньги, использованные авансом

- Пример

- Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

- Когда нельзя производить удержания

- Расчет суммы удержаний

- Удержание из зарплаты при увольнении за неотработанные дни отпуска

- Когда появляются неотработанные отпускные

- Права работодателей

- Формула расчета удержаний

- Лимиты

- Порядок удержания за использованные дни отпускного периода при сокращении

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев.

Причем взять он может сразу полный период.

Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно.

Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально.

Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

https://www.youtube.com/watch?v=S4g5QKucxsI

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

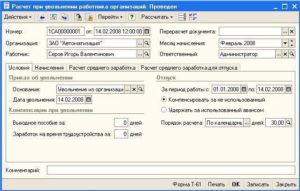

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

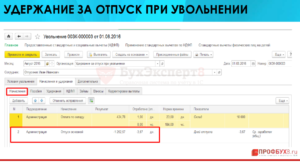

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Возможно ли по закону при увольнении удержание излишне выплаченных отпускных — правила возврата денег, оформление

При увольнении работодатель обязан произвести выплаты работнику за отработанный период, а также за все неиспользованные отпуска.

При увольнении до окончания его рабочего года с уже истраченным отпускным периодом руководитель нуждается в денежной компенсации от трудящегося за неотработанные дни. В каких случаях можно удержать с работника отпускные, выданные авансом, и как это сделать?

Можно ли удержать излишне выплаченные деньги за отпуск?

Исходя из ст.122 Трудового кодекса РФ, на первом году работы в организации сотрудник имеет право на отпуск по истечению шести месяцев беспрерывного труда. В последующие годы время ухода на отдых может распределяться согласно графику отпусков на данном предприятии.

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

https://www.youtube.com/watch?v=vbMHOR5urSk

Если работающее лицо решит уволиться до окончания рабочего года, отгуляв при этом отпуск авансом, то руководитель имеет право при расчете удержать с него переплаченные отпускные.

Это является оправданным и правомерным действием, так как оплата, выданная авансом на отдых сотруднику, не будет отработана до конца рабочего года при расторжении трудового договора.

При этом, ссылаясь на статью 138 Трудового кодекса РФ, размер удержания с отпускных выплат не может превышать 20 процентов.

Важно! Удержание за неотработанный отгулянный авансом отпускной период считается правом работодателя, но не его обязанностью.

Если предприниматель вынес решение осуществить возврат недоработанной суммы отпускных, то согласие работника, отгулявшего отпуск авансом, при этом не требуется.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Также имеются отдельные ситуации, когда удержание излишне выплаченных отпускных невозможно по причинам, предусмотренным Трудовым кодексом.

Правила и методика расчета отпускных.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

Когда не допускается?

В ст.137 Трудового кодекса РФ указаны условия, при которых удержание выданной авансом суммы при увольнении до окончания рабочего года не может быть произведено.

Так, работнику не нужно осуществлять возврат использованного аванса за отгулянный отпуск, если он был уволен по следующим обстоятельствам:

- отказ от перевода на другую работу вследствие медицинского заключения;

- ликвидация предприятия или прекращение деятельности его руководителя;

- сокращение штата работников;

- смена собственника организации;

- призыв наемника на военную службу;

- восстановление на должности предыдущего работника;

- признание сотрудника нетрудоспособным по медицинскому заключению;

- смерть руководителя или подчиненного;

- наступление чрезвычайных обстоятельств, при которых продолжение трудовой деятельности невозможно (война, стихийное бедствие, катастрофа, крупная авария и прочее).

Если вышеуказанных обстоятельств при увольнении не обнаружено, удержание работодателем отпускных, выплаченных авансом, будет правомерным.

Возврат излишне выплаченных средств работником производится добровольно или же путем судебных разбирательств в случае отказа последнего.

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

Нужно ли составлять приказ?

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Важно! Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.

https://www.youtube.com/watch?v=eYzlua7Ag7s

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Образец приказа о возврате отпускных, выплаченных авансом, при увольнении — скачать:

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

Трудовой кодекс не предусматривает взыскания излишне выплаченных отпускных в судовом порядке.

При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Пример

Условия примера:

Работник был оформлен на предприятие 1 декабря 2021 года. Срок его рабочего года заканчивается 30 ноября 2021 года.

В течение года сотрудник был отправлен в ежегодный основной оплачиваемый отпуск на 28 календарных дней.

Средняя заработная плата на время отпуска составила 755 рублей. 31 июля 2021 работник подал заявление об увольнении по собственному желанию.

Неотработанных месяцев осталось четыре.

При увольнении работодатель хочет провести удержание и возврат денег за неотработанное время.

Расчет:

Рассчитаем количество неотработанных календарных дней отпуска:

- 28 к.д./12 мес * 8 месяцев работы на предприятии (2,3 * 8 = 18,4).

- 28 дней отпуска – 18,4 = 9,6

Результат округляем в пользу работника – 9 неотработанных календарных дней отпуска.

Рассчитаем сумму излишне выплаченных отпускных = 9 дней * 755 рублей = 6795 рублей.

В этом случае руководитель предприятия имеет право провести возврат денег и их удержание из зарплаты при увольнении в размере 6795 рублей.

Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

Когда производят удержания

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Совет: есть способ, который позволит избежать наличия неотработанных отпусков в организации. Он заключается в следующем.

Попросите сотрудника, уходящего в отпуск авансом, написать два заявления:

- о предоставлении очередного отпуска – на дни отпуска, положенные за отработанный период;

- о предоставлении отпуска без сохранения зарплаты – на дни отпуска, предоставляемые авансом.

Тогда неотработанных отпускных у организации не будет.

Указанный порядок предоставления отпуска с учетом фактически отработанного времени (с разделением отпуска на части) можно предусмотреть в коллективном (трудовом) договоре или в других внутренних документах организации.

Когда нельзя производить удержания

Удержания нельзя проводить, если сотрудник увольняется:

- из-за ликвидации организации;

- при отказе от перевода на другую работу (отсутствии в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

- из-за восстановления на работе прежнего сотрудника;

- в связи с призывом на военную службу, наступлением полной нетрудоспособности, стихийным бедствием;

- из-за смены собственника организации.

Такие правила предусмотрены в абзаце 5 части 2 статьи 137 Трудового кодекса РФ.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

https://www.youtube.com/watch?v=0tQVvwObjYk

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна:

501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2021 года Ивановой начислено 10 000 руб.

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ:

2338 руб. >

Удержание из зарплаты при увольнении за неотработанные дни отпуска

Часто происходит так, что сотрудник организации, который проработал в ней менее одного года, берет положенный ему отпускной период в размере 28 дней.

Это возможно в случае, когда работник берет отпуск авансом с условием отработки, которая произойдет после выхода с отдыха.

Иногда по возвращении работник увольняется, и в таком случае работодатель вправе произвести удержание за неотработанные дни отпуска при увольнении. О том, как правильно удержать отпускные при увольнении, рассказывается в данной статье.

Когда появляются неотработанные отпускные

Согласно трудовому законодательству Российской Федерации каждый человек по приходу на новое рабочее место вправе взять отпуск через 6 месяцев после трудоустройства. Бывает, что отпуск предоставляется раньше чем через полгода, например, на основании 122 статьи Трудового кодекса Российской Федерации или же по соглашению сторон трудового договора.

https://www.youtube.com/watch?v=ZoAk4pQcuoE

В 115 статье ТК РФ говорится о том, что отпуск, который оплачивается, не может составлять менее 28 суток.

Случаются такие ситуации, когда работодатель по истечении полугода работы предоставляет сотруднику отпуск, который составляет 28 оплачиваемых дней. То есть работодатель дает авансом выплату из бюджета за последующие полгода, ведь сумма выплат по отпускному периоду рассчитывается на основе заработной платы, которая должна поступить на счет наемного лица в течение рабочего года.

Пример:

Студент экономического института А. С. Нестеров после выпуска устроился в бухгалтерский отдел ООО «Ромашки» 1 ноября 2021 года. Право на отпуск у него возникло в мае 2021 года, и он решил использовать его.

Во время отпускного периода ему предложили выгодное рабочее место, в результате чего во время отдыха он написал заявление об увольнении. Получается, что Нестеров не отработал полный отпуск, то есть вместо 28 календарных дней периода отдыха, он заработал всего лишь 14 дней.

Таким образом, у Нестерова образовалась задолженность перед предприятием за 14 дней оплаченного отдыха.

Права работодателей

Каковы права работодателя на удержание долга за неотработанный отпуск? Когда между работником и работодателем происходит расторжение трудовых отношений, начальствующее лицо обязано выплатить увольняемому человеку компенсацию за неиспользованный отдых, по больничному листу.

В то же время и сам рабочий имеет ряд обязательств перед нанимателем. Работодатель вправе удерживать с сотрудника его долг за то, что он взял излишние дни отпуска. Удерживаются эти денежные средства из зарплаты увольняемого человека.

Но есть случаи, когда удержание за излишние дни отпуска не производится. Например, если работник уволился не по собственному желанию, а его уволил работодатель в связи с сокращением персонала или же при ликвидации организации-работодателя.

То же самое предусматривается для тех граждан, которые выходят на пенсию. Эти и иные основания нашли отражение в трудовом законодательстве Российской Федерации.

| Начальник вправе удержать деньги за все платежи организации на счет наемного рабочего, кроме некоторых видов | страховые взносы НДФЛ за работника; компенсация за получение производственной травмы и иных видов нанесение вреда здоровью сотрудника на рабочем месте |

То есть авансовые выплаты, которые не связаны с качеством и количеством выполняемой работы, не подлежат удержанию по задолженности за оплаченный предприятием отпуск.

Когда работнику не полагаются никакие выплаты по окончании рабочей деятельности или при наличии недостаточно выплаченных при уходе денежных средств, чтобы погасить задолженность перед работодателем начальник должен попросить добровольные выплаты от сотрудника после того, как у него появятся деньги.

В то же время начальству необходимо знать о том, что организация-работодатель не вправе вынуждать исполнительного работника выплачивать долг.

Например, некоторые работодатели удерживают трудовую книжку или же затягивают процесс увольнения.

Такие действия со стороны начальника запрещаются российским законодательством, и, если они будут совершены, работодатель будет платить административный штраф.

Если сотрудник не хочет добровольно выплачивать задолженность, то руководитель организации может простить ему этот долг. В то же время он вправе обратиться в судебные органы с иском против недобросовестного сотрудника.

Но если руководитель фирмы отказывается от удержания с увольняемого денежных средств, то такой отказ должен быть обоснованным. Причины могут быть разнообразны – недостаток денег у уволенного или же нежелание наемника ввязываться в судебные разбирательства. Это обоснование нужно, если возникнут ситуации, связанные с занижением работодателем налога на прибыль.

Формула расчета удержаний

Каждый работник бухгалтерского отдела предприятия обязан обладать методикой расчета размера платежей на счет организации за излишние дни отпуска, чтобы правильно рассчитать сумму долга. Чтобы определить, сколько должен выплатить работник, достаточно произвести последовательность из двух шагов.

- Определение количества дней отпускного периода, которые не были отработаны сотрудником (расчеты можно производить на калькуляторе).

Для вычисления суток, которые необходимо оплатить, существует специальная формула: А = В-(С/12*D), где А – это количество неотработанных дней отпускного периода, В – количество использованных суток за время осуществления рабочей деятельности на предприятии, С – количество положенных сотруднику отпускных дней, 12 – количество месяцев в году, D – количество месяцев работы на предприятии. Эта формула необходима для точного расчета, чтобы не переплатить рабочему.

https://www.youtube.com/watch?v=lL2Oz_e-fjQ

Если гражданин проработал половину месяца или более чем половину, то происходит округление до полного месяца. При отработке менее половины месяца, его не считают.

Кроме того, число дней отпуска, которые являются отработанными, можно округлить, но согласно российскому трудовому законодательству округление можно только уменьшить в пользу работника.

То есть, например, если в итоге получилось 4,4 дня, то округление происходит не до 5, а до 4 календарных дней.

- Расчет неотработанных дней отпускного периода.

Полностью неотработанные дни отпуска считаются также по формуле: А = В*С, где А – это сумма выплат за отпуск, зачисленная на счет увольняющегося работника, В – количество неотработанных отпускных дней, а С – это средняя заработная плата работника за один день (на его основе выплачиваются отпускные пособия).

При этом управлению следует учитывать то, что трудовым законодательством Российской Федерации запрещено при расчете выплат брать среднюю зарплату, которая есть у работника на момент его увольнения из организации.

Иногда случается так, что неотработанные отпускные дни в размере составляют меньше, чем его последние отпускные дни.

Например, если задолженность у сотрудника 17 дней, а последний отпуск состоял из 14 суток. В таких случаях, сотрудникам бухгалтерии необходимо узнать в архивных документированных данных о заработной плате, каков был средний заработок работника на момент предыдущего отпуска.

Таким образом, то, сколько денег должен выплатить сотрудник, вычисляется сначала за 14 дней отпуска, которые были им взяты с его нынешней заработной платой, а неотработанные 3 дня из предыдущего рассчитываются на основе его оклада того периода. После расчетов суммы задолженностей, которые накопились за отпускные дни, складываются.

Сложнее будет произвести расчеты в тех ситуациях, когда у работника во время отпускного периода произошло повышение заработной платы. Тогда та часть отпускных, которая была предоставлена с момента индексации и до конца отпуска, будет увеличена на коэффициент повышения.

Например, если у гражданина отпуск был с 1 декабря по 14 декабря, тогда он должен оплатить 14 дней отпуска. Но 10 числа было произведено повышение заработной платы. В таком случае он обязан оплатить по повышенному коэффициенту 4 дня из отпуска.

Для расчета такого рода выплат существует специальная формула: А = В*C+D*E, где А – сумма выплат за неотработанный отпуск, В – количество неотработанных отпускных до момента повышения, С – средняя заработная плата, на основе которой рассчитывалось отпускное пособие, D – количество неотработанных дней с момента повышения, Е – средняя заработная плата для расчета отпускного пособия, увеличенного на повышенный коэффициент.

Лимиты

Согласно 138 статье Трудового кодекса РФ сумма, которая удерживается с увольняемого сотрудника за неотработанный отпускной период, не может составлять больше 20 процентов от денежных средств, выплаченных человеку в процессе увольнения. Например, из платежей по больничному листу и т. д.

Если сумма долговых обязательств превышает выплату, которая производится по факту, уволенный работник должен погасить ее самостоятельно, иначе работодатель может обратиться в судебные органы, для того чтобы удержать денежные средства с недобросовестного наемного лица.

Кроме того, работодатель должен осознавать, что в некоторых случаях законом ограничена возможность удержаний со служащего за неотработанный отпуск. Это те ситуации, когда работник увольняется не по собственной воле, а в связи со сложившимися обстоятельствами. Например, при ликвидации предприятия или же при сокращении штата сотрудников.

Порядок удержания за использованные дни отпускного периода при сокращении

Чтобы произвести удержание, работодатель обязан помнить о требованиях российского трудового законодательства и об ограничениях, установленных в нем.

Важно осознавать наличие лимитов, которые предусмотрены в 138 статье Трудового кодекса Российской Федерации.

https://www.youtube.com/watch?v=4wTTpnRqkVk

Если долг работника составляет больше чем 20 процентов от тех выплат, которые полагаются ему при увольнении, он вправе в добровольном порядке оплатить свою задолженность. Производится это двумя способами:

- выплаты через бухгалтерию предприятия;

- перевод на счет организации через банковскую систему.

В ситуациях, когда уволенный работник отказывается добровольно выплатить долг или же обещает работодателю выплатить задолженность, но не делает этого, руководитель организации, из которой уволился недобросовестный сотрудник, вправе обратиться в судебные органы с иском против уволенного.

Для этого необходимо составить письменное заявление. Чаще всего образец есть в самой организации, но можно составить документ самостоятельно.

В правом верхнем углу нужно указать данные о судебном органе, в которое производится обращение, а также информацию об истце и ответчике.

В основном тексте заявления описываются причины обращения в органы суда. Следует опираться на нормативно-правовые акты, которые регулируют взаимоотношения в этой ситуации. Такое применение законов придаст весомости документам и позволят ускорить процесс рассмотрения дела.

Документ можно составить от руки, но написать понятным почерком. Лучше всего составить заявление в печатном виде. Подается оно непосредственно в судебный орган при личном обращении или же посредством заказного письма либо на электронную почту суда.

Некоторые судебные органы уже обладают сайтом, имеющим раздел по обращениям граждан, через который возможно произвести подачу не выходя из дома. При этом важно знать о том, что рассмотрение обращения, если оно будет отправлено заказным письмом, начнется не с даты составления документа, а с момента получения судебным органом.

Российская практика в судах по поводу взыскания денежных средств с уволившегося работника за неотработанный отпускной период является довольно противоречивой.

Некоторые судьи в такой ситуации стоят на стороне бывшего сотрудника. Они считают, что работник ничего не должен платить в адрес работодателя в тех случаях, когда сумма удержания больше тех денежных средств, которые были выплачены человеку в процессе его увольнения.

Другие судьи думают, что если начальствующее над уволенным лицо не может удержать сразу эту сумму, то он не вправе требовать дальнейших выплат от бывшего сотрудника предприятия. В таких ситуациях работодателю следует нанять опытного юриста, который хорошо разбирается в трудовом законодательстве, если общая сумма задолженности работника того стоит.

Проще решаются судебные процессы, которые происходят по причине ошибки отдела бухучета при расчете отпускных пособий и размера удержания или же если ошибки были произведены вследствие недобросовестности самого сотрудника.

В случае проведения суда в пользу истца недобросовестный уволенный ответчик должен произвести выплаты в полном размере.

Кроме того, на него будет наложен административный штраф, а также он должен оплатить ответчику судебные расходы.

Исходя из этого сотруднику лучше производить необходимые выплаты сразу после того, как подобного рода запрос поступил со стороны лица, ранее предоставлявшему ему рабочее место.

Таким образом, удержание с сотрудника за те дни отпуска, которые он не отработал, представляется вполне возможным. Каждый увольняемый человек должен осознавать, что если он уходит до того, как отработал свой ежегодный оплачиваемый отдых, то он обязуется выплатить работодателю задолженность, которая образуется исходя из отпускных пособий.

Работодателю же следует учитывать, что сотрудникам отдела бухучета обязательно нужно знать формулу, по которой вычисляется долг работника перед организацией.

Чтобы ни у работодателя, ни у сотрудника не было проблем, работникам следует быть добросовестными и вовремя осуществлять все выплаты в пользу предприятия, на котором он ранее трудился.

Действия, направленные на удержание выплат, наказываются российским законодательством в области защиты трудовых взаимоотношений.

")