Источник: журнал «Главбух»

Сайт журнала «Зарплата в учреждении»

Электронный журнал «Зарплата в учреждении»

Давайте разберемся, в каких случаях можно рассчитывать на возврат излишне выплаченных работнику сумм и как быть с начисленными НДФЛ и взносами.

- В каких случаях из зарплаты работника можно удержать переплату

- Какие ошибки относят к счетным

- Каким образом возврат работником переплаты отразить в бухучете

- Как исправить расчеты по НДФЛ

- Нужно ли вносить изменения в РСВ-1 ПФР

- Удержание при увольнении излишне выплаченных средств: что делать

- Какая ошибка считается счетной

- Таблица. Перечень счетных и несчетных ошибок

- Алгоритм действий в случае выявления излишне выплаченной зарплаты

- Документы в случае обнаружения переплаты зарплаты

- Удержание излишней выплаты, если сотрудник уволился

- Ошибочная надбавка: что делать, если уволенному сотруднику переплатили зарплату, и как списать задолженность?

- Причины переплаты по зарплате при увольнении и основания для возврата денег

- Как вернуть неправильно перечисленную заработную плату?

- Договориться с работником о списании средств

- Обратиться в суд для принудительного взыскания средств

- Акт об обнаружении счетной ошибки и уведомление уволенного работника

- Как отразить погашение долга в бухгалтерском учете?

- Может ли работодатель взыскать переплату с виновного бухгалтера?

- 💡 Видео

В каких случаях из зарплаты работника можно удержать переплату

Согласно законодательству Российской Федерации, только если была допущена счетная ошибка в расчете зарплаты и пособий, либо переплата произошла из-за недобросовестности со стороны работника, лишнее можно вернуть (ст.

1109 Гражданского кодекса РФ). Причем в последней ситуации орган по рассмотрению индивидуальных трудовых споров должен признать вину работника в невыполнении норм труда либо простое (ч. 3 ст. 155, ч. 3 ст.

157 Трудового кодекса РФ).

Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат.

Причем только при условии, что работник не оспаривает оснований и размеров удержания (ст. 137 Трудового кодекса РФ). При этом, учитывая мнение Роструда (письмо от 9 августа 2007 г.

№ 3044-6-0), необходимо получить письменное согласие работника.

Если же работник не согласен, взыскание можно осуществить только через суд. В соответствии со статьей 392 Трудового кодекса РФ работодатель вправе обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня его обнаружения.

Решение работодателя об удержании, как правило, оформляется приказом (распоряжением) руководителя учреждения в произвольной форме, а работника знакомят с приказом под подпись. Кроме того, счетная ошибка в расчете зарплаты должна быть зафиксирована, например, в акте.

Суммы вообще не могут быть взысканы с работника, если заработная плата излишне выплачена работнику в результате:

- неправильного применения законодательства (например, оплачен отпуск большей продолжительности, чем положено, оплата работы в выходной день начислена в двойном размере в тех случаях, когда следовало в одинарном, и т. д.);

- начисления одной и той же суммы заработной платы дважды (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- неправильного применения нормативно-правовых актов организации (например, бухгалтер начислил работнику надбавку, которая ему не установлена, ошибочно выплатил премии без соответствующего распоряжения руководства и др.).

В таких случаях взыскание, как правило, производится с работника, допустившего ошибку, повлекшую переплату. Максимальные размеры удержаний из заработной платы установлены статьей 138 Трудового кодекса РФ. Так, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов.

Какие ошибки относят к счетным

Излишне выплаченная заработная плата работнику при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть с него взыскана (ст. 137 Трудового кодекса РФ). В то же время следует обратить внимание на отсутствие в действующем законодательстве определения счетной ошибки.

Ранее такое определение содержалось в пункте 51 постановления Совета Министров СССР и ВЦСПС от 23 февраля 1984 г. № 191, которое утратило силу с 12 апреля 2004 года. Под счетной в названном постановлении понималась арифметическая ошибка. Подобную позицию занял и Роструд в письме от 1 октября 2012 г. № 1286-6-1: счетной считается ошибка, допущенная при проведении арифметических подсчетов.

Имеющаяся судебная практика, касающаяся толкования понятия «счетная ошибка», весьма противоречива. Однако в большинстве случаев судебные органы склоняются к пониманию счетной ошибки как допущенной непосредственно в процессе расчета при математических действиях, то есть неправильного применения правил математики.

https://www.youtube.com/watch?v=wms0fVegfMI

В связи с этим суды не признают счетной ошибкой, в частности, неправильное применение норм права или ошибочное (повторное) использование в расчете ненадлежащих исходных данных.

Каким образом возврат работником переплаты отразить в бухучете

Если достигнута договоренность с работником о том, что он вернет излишек с начисленной ему оплаты (внесет нужную сумму в кассу), то бухгалтеру бюджетного учреждения следует сделать такие записи в учете:

| операции | Дебет | Кредит |

| При выявлении и погашении переплаты в текущем году | ||

| Сторнирована излишне начисленная заработная плата | 401 20 211 «Расходы по заработной плате» | 302 11 730 «Увеличение кредиторской задолженности по заработной плате» |

| При выявлении переплаты за прошлые годы | ||

| Начислены доходы текущего года в сумме выявленной переплаты прошлых лет | 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» | 401 10 180 «Прочие расходы» |

| Внесена работником в кассу сумма переплаты | 201 34 510 «Поступление средств в кассу учреждения» | 205 81 660 «Уменьшение дебиторской задолженности по прочим доходам» |

При выявлении переплаты оформляется Справка (ф. 0504833), являющаяся основанием для отражения сумм переплаты в регистрах учета. При выявлении переплаты за прошлые годы данные суммы необходимо учесть как доход, при этом сумма переплаты подлежит возмещению работником за вычетом удержанного НДФЛ.

Как исправить расчеты по НДФЛ

Если учреждение обнаружило счетную ошибку после удержания НДФЛ, то излишне удержанные суммы можно зачесть в счет подлежащего уплате налога с зарплаты работника при последующих выплатах (п. 3 ст. 226 Налогового кодекса РФ).

Если в предшествующие месяцы налог удержан и перечислен в большей сумме, то она может быть погашена в текущем месяце, и подлежащая уплате сумма уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты должен осуществляться автоматически.

Если же размер сторнируемого НДФЛ превосходит начисленную величину налога с последующих выплат (например, такая ситуация может возникнуть при увольнении), то у работника возникает излишне удержанная сумма налога. Налоговый агент обязан ее вернуть налогоплательщику в порядке, указанном в пункте 1 статьи 231 Налогового кодекса РФ. Необходимое условие – подача физическим лицом заявления на соответствующий возврат.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога. Перечисление производится в течение трех месяцев со дня получения учреждением соответствующего заявления работника. Учреждение имеет право на возмещение излишне уплаченного НДФЛ на основании соответствующего заявления, поданного в налоговый орган (письмо Минфина России от 14 января 2009 г. № 03-04-05-01/05).

Нужно ли вносить изменения в РСВ-1 ПФР

Минздравсоцразвития России в письме от 28 мая 2010 г.

№ 1376-19 разъяснило, что обнаружение в текущем отчетном (расчетном) периоде необходимости удержать с работников излишне начисленные им в прошлых отчетных периодах выплаты не является обнаружением ошибки в исчислении базы для начисления страховых взносов.

Поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в данном периоде.

Поэтому не нужно вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды в рассматриваемых ситуациях.

То есть если какие-то выплаты по ошибке были включены в облагаемую базу, например в I квартале расчетного периода, и это было обнаружено во II квартале того же периода, то учесть ошибку надо именно во II квартале, уточненные расчеты за I квартал подавать не нужно.

В. Утка,

эксперт по бюджетному учету

Видео:3 ошибки проверяемых при работе со Счетной палатойСкачать

Удержание при увольнении излишне выплаченных средств: что делать

При увольнении с работника можно удержать излишне выплаченные ему средства, но не все и не всегда. В этом отношении трудовое законодательство жестко защищает работника. Чтобы избежать неприятностей, нужно строго соблюдать все положения нормативно-правовых актов.

Взыскание с работника излишне выплаченных средств допустимо только в случаях, когда выплата произошла по следующим причинам:

- допущена счетная ошибка;

- невыполнение работником норм труда или простой по его вине, если такая будет доказана при рассмотрении индивидуального трудового спора;

- работник совершал действия, признанные неправомерными в судебном порядке.

Какая ошибка считается счетной

Законодательство не содержит понятие «счетная ошибка», а имеющаяся судебная практика достаточно противоречива. Однако в большинстве случаев она трактуется как ошибка, допущенная из-за некорректного применения математических правил в процессе расчета.

Если ошибка допущена по причине неправильного применения норм права или использования в расчете некорректных данных, то счетной она не признается. Подобную позицию занимают и Роструд, и Верховный суд России.

Таблица. Перечень счетных и несчетных ошибок

| Счетные ошибки | Технические (несчетные) ошибки |

| Ошибка при выполнении математической операции | Неправильно применено законодательство |

| Ошибки в результате сбоя компьютерной программы | Работник получил заработную плату два раза |

| Механическая ошибка при вводе данных в компьютерную программу | Неправильно применены локальные акты организации |

Алгоритм действий в случае выявления излишне выплаченной зарплаты

Обнаружение переплаты должно быть задокументировано, после чего работодатель может обратиться к работнику с требованием возвратить неправомерно полученные им средства. При согласии работника деньги могут быть удержаны из будущих выплат либо возвращены им в кассу или на расчетный счет.

https://www.youtube.com/watch?v=sE1rB3CyhmU

Если работник не согласен с выдвинутыми требованиями, то придется обращаться в суд. Дальнейшие действия будут зависеть от судебного решения. При вынесении решения в пользу работодателя он может потребовать от должника исполнить решение суда самостоятельно либо направить исполнительный лист судебным приставам.

В соответствии с суммой возвращенных средств производится корректировка отчетности по уплате НДФЛ, страховых взносов и налогу на прибыль. Если же взыскать средства не удалось, то в налоговые органы на работника подаются сведения о доходе с указанием неудержанной суммы налога.

Документы в случае обнаружения переплаты зарплаты

Для фиксации таких фактов работодатель должен создать комиссию. Заседания комиссии протоколируются, а на каждый выявленный факт допущенной ошибки составляется акт.

На основании акта об обнаруженной ошибке составляется уведомление в адрес работника с указанием срока, когда ему необходимо вернуть средства, или просто указывается сумма, которая будет удержана из его доходов при окончательном расчете.

На копии уведомления, остающейся у работодателя, работник должен собственноручно проставить свое согласие или несогласие с заявленными требованиями (в случае отказа от получения требования об этом составляется акт). В случае возврата денежных средств вопрос с переплатой можно считать закрытым. Если излишне выплаченный доход будет удержан из окончательного расчета, необходимо сделать приказ об этом.

Удержание излишней выплаты, если сотрудник уволился

Как и в общем случае, комиссия составляет акт и направляет работнику уведомление о допущенной ошибке. Указываются сумма, подлежащая возврату, его срок и указание на возможность обращения в суд, если он не выполнит требования. Уведомление отправляется по почте заказным письмом с описью вложения и уведомлением о прочтении.

В случае возврата средств следует принять заявление работника о добровольном внесении денежных средств. Оно должно содержать указание на сумму и дату возврата, а также способ, которым он собирается это сделать (в кассу или на расчетный счет).

Скачать Образец заявления о добровольном возврате средств можно по ссылке.

При отказе от возврата необходимо обращаться в суд. В судебном разбирательстве придется доказывать, что ошибка относится к категории счетных, и в связи с этим бывший работник получил неосновательное обогащение.

Иск на сумму менее 50 тысяч рублей может быть подан мировому судье, при большей сумме требований — в районный или городской суд (в зависимости от территориальной структуры судов субъекта Федерации).

Видео:Переплата из-за счетной ошибки - Елена ПономареваСкачать

Ошибочная надбавка: что делать, если уволенному сотруднику переплатили зарплату, и как списать задолженность?

![]()

Нередки случаи, когда бухгалтер конкретной компании или предприятия ошибочно посчитал зарплату сотруднику при увольнении. Причем сумма гораздо больше той, которая полагается. Неточность в подсчетах мог допустить и сам работодатель.

Конечно, при возникновении такой ситуации руководитель компании будет стараться удержать с человека такой «излишек». Однако подчиненный вряд ли согласится расстаться с такой прибавкой к жалованью. Излишне выплаченная зарплата и долги при увольнении: что делать в такой ситуации?

Причины переплаты по зарплате при увольнении и основания для возврата денег

Нужно обратить внимание, что действительно переплата подлежит возврату. Однако это возможно далеко не во всех случаях. Первое, что требуется сделать, это выяснить, почему работнику была начислена «лишняя» сумма денежных средств. Как правило, именно от этого зависит должен ли подчиненный возвращать ее.

Причин переплаты может быть две:

- при начислении заработной платы была допущена банальная ошибка. К примеру, бухгалтер перепутал цифры или вовсе дописал лишний ноль;

- излишне выплаченная заработная плата была начислена в добровольном порядке при отсутствии счетной ошибки. К примеру, сотрудник не имел право на получение какой-либо солидной надбавки к ЗП, а из-за ошибочного отнесения его должности к категории граждан, которые имеют право на доплату, ему начислили лишние денежные средства.

Стоит обратить внимание, что в первом случае человеку придется возвращать чужие деньги. Это обусловлено тем, что счетная ошибка при начислении денежных средств влечет за собой обязанность вернуть сумму в полном объеме. Излишне выплаченная заработная плата уволенному работнику также должна быть возвращена в обязательном порядке.

https://www.youtube.com/watch?v=wHuwVTM15yA

Удержание из ЗП сотрудников для погашения их задолженности предприятию, где они работают, может осуществляться по приказу начальника для возврата сумм, излишне выплаченных подчиненным. Это может быть произведено только в случае отсутствия споров с работниками.

Как вернуть неправильно перечисленную заработную плату?

Даже в той ситуации, когда начальник предприятия или другой организации имеет право взыскать излишне выплаченную ЗП с работника, есть ряд серьезных ограничений. К примеру, сделать это можно только с согласия работника.

Договориться с работником о списании средств

Так как списать задолженность по зарплате уволенному сотруднику? Бывают ситуации, когда подчиненные отказываются давать свое согласие.

При этом в статье под номером 137 Трудового кодекса не указано, как именно должно быть оформлено согласие работника — письменно или устно. Для того чтобы не возникало никаких проблем и недоразумений, следует зафиксировать согласие в письменной форме.

Нужно заметить, что общий размер удержаний по закону ни в коем случае не должен превышать двадцать процентов. Следовательно, временной промежуток удержания растягивается на несколько месяцев. Только по соглашению сторон возможно осуществление возмещения ущерба с рассрочкой платежа.

К примеру, человек обязуется отдавать не по двадцать, а по десять процентов каждый месяц. Работник непременно должен подписать соответствующее обязательство о возмещении ущерба с указанием конкретных сроков возврата всех средств.

Обратиться в суд для принудительного взыскания средств

Если работник не собирается возвращать излишне выплаченную сумму организации, в которой работает, то руководство имеет право обратиться в суд с соответствующим заявлением.

Рекомендуется обращаться в районный суд. В ходе разбирательства руководителю придется доказывать факт совершения счетной ошибки или вины работника.

К исковому заявлению требуется приложить копии и оригиналы таких документов:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате зарплаты;

- акт об обнаруженной ошибке;

- всевозможные уведомления, направленные бывшему подчиненному, с предложением вернуть обратно излишне начисленные денежные средства.

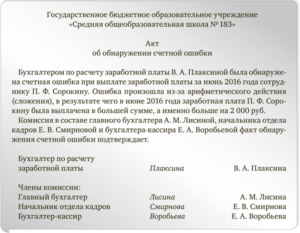

Акт об обнаружении счетной ошибки и уведомление уволенного работника

Для того чтобы зафиксировать юридический факт счетной ошибки, рекомендуется составить комиссионный акт. В состав такой комиссии обязательно включается главный бухгалтер, а также бухгалтер по заработной плате.

В документе указывается, когда, кто и где выявил неточность. Нужно указать причину ее совершения, а также точный размер ЗП. Бумага составляется в двух экземплярах. Ее обязательно подписывают все члены комиссии.

Один экземпляр обязательно вручается бывшему сотруднику с уведомлением о необходимости вернуть излишне полученную заработную плату. В документе требуется указать точную сумму и дату, до которой долг должен быть погашен.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Как отразить погашение долга в бухгалтерском учете?

Если бывший подчиненный дал свое согласие на осуществление удержания с ЗП, то оно проводится так: сотрудник внес излишне выплаченную заработную плату в кассу или на расчетный счет предприятия.

Может ли работодатель взыскать переплату с виновного бухгалтера?

У начальника есть возможность привлечения к ответственности бухгалтера, который совершил серьезную ошибку в расчетах.

Это обусловлено тем, что в результате его некорректных действий и невозможности взыскания излишне перечисленных средств с сотрудника компания понесла существенный ущерб.

В такой ситуации возможно два варианта:

- если с бухгалтером ранее был подписан соответствующий договор о материальной ответственности, то с него взыскивается вся сумма переплаты;

- если договор о материальной ответственности не был составлен, то ущерб с него взыскивается в пределах одной среднемесячной заработной платы.

Работодателю следует помнить о том, что распоряжение об удержании с ЗП бухгалтера в возмещение ущерба выносится работодателем в течение тридцати дней со дня составления акта.

Согласно действующему законодательству, руководитель предприятия или компании может требовать возврат полной суммы не только в добровольном, но и судебном порядке. Если вернуть деньги не получилось, то нанесенный ущерб покрывает лицо (в данном случае бухгалтер), которое допустило подобную ошибку.

💡 Видео

Самозанятый. Акт о выполненных работахСкачать

Как сформировать акт выполненных работ в сервисе Моё ДелоСкачать

Что такое документ «Акт выполненных работ» и для чего он нужен? asistent.kzСкачать

Удержания с ДД. Счетная ошибка.Скачать

Счетная ошибка при начислении денежного довольствияСкачать

Заказчик не подписывает акт приемки работ, что делать подрядчику?Скачать

Как оформить "Дефектную ведомость" и "Дефектный акт"Скачать

Как сделать акт выполненных работ в 1С?Скачать

Оформляй АКТ правильно, иначе не заплатятСкачать

Как создать счет на оплату и акт выполненных работСкачать

Электронные Акты Выполненных Работ ЭАВР входящиеСкачать

Последствия ошибки в табельном номере работника - Елена ПономареваСкачать

Законодательное регулирование: изменения и практика применения трудового законодательстваСкачать

Удержания из заработной платыСкачать

Электронные акты выполненных работ в сайте ИС ЭСФСкачать

Несущественные ошибки бухгалтера: Исправлять или не стоит? Видеоурок от журнала Бухгалтер911Скачать

Практический пример обмера и составления дефектного актаСкачать

1 этап - Выставление акта выполненных работ или услуг электронно на портале Goszakup.gov.kzСкачать

")