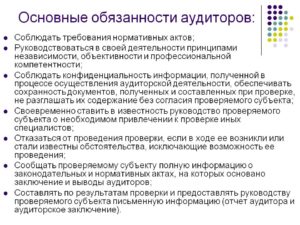

Контроль на предприятии частично осуществляется внутренним аудитом. Именно этот сегмент управления фирмы показывает, насколько надежным и эффективным является процесс деятельности.

Осуществляет контроль внутренний аудитор, профессионал, занимающийся беспристрастной и профессиональной оценкой состояния дел компании.

Стоит отметить, что одним из обязательных требований Центрального банка страны является наличие такого отдела во всех финансовых учреждениях.

На данный момент внутренний аудит проводится и в компаниях, не связанных с финансовой сферой. Если есть такой отдел, руководство компании всегда в курсе, как обстоят дела, сотрудник преподносит объективные данные, на основании которых можно принимать серьезные решения.

Помимо этого, если в фирме работает внутренний аудитор, сотрудники более эффективно выполняют свои обязанности, поскольку этот специалист оказывает на них психологическое и воспитательное влияние, контролируя их работоспособность.

Также это дает возможность хорошо подготовиться к внешнему аудиту.

- Общие положения

- Другие знания

- Обязанности

- Другие функции

- Другие обязанности

- Права

- Ответственность

- Обучение

- Требования к кандидатам

- Задачи сотрудника

- Заключение

- Должностная инструкция аудитора

- III. Права

- IV. Ответственность

- Должностная инструкция внутреннего аудитора

- Должностные обязанности

- Условия работы

- Общий каталог описания должностей тут: Список типовых должностей!

- I. Общие положения

- II. Должностные обязанности

- 2. Должностные обязанности

- 3. Права

- 4. Ответственность

- Должностные обязанности аудитора

- Аудитор должен знать

- Требования к квалификации аудитора

- 1. Общие положения

- 3. Права аудитора

- 4. Ответственность аудитора

Общие положения

Работник, который принимается на эту должность, является специалистом. Чтобы получить эту работу, претенденту необходимо получить высшее экономическое или профессиональное образование. Также работодатели требуют прохождения специальной подготовки и наличия стажа работы в бухгалтерской сфере не менее двух лет или на должности аудитора от одного года.

Только руководитель компании может нанять или уволить сотрудника. Подчиняется внутренний аудитор главному директору компании или его заместителю. Если сотрудник отсутствует в связи с уважительной причиной, его обязанности возлагаются на его заместителя или любого другого назначенного сотрудника. При этом он принимает на себя не только его функции, но и права с ответственностью также.

Сотрудник, принимаемый на эту должность, обязан знать все руководящие и методические материалы, которые касаются хозяйственной деятельности предприятия. Также он должен разбираться в рыночных методах осуществления деятельности, понимать, по каким принципам развивается экономика, каковы ее особенности и закономерности.

Сертификат внутреннего аудитора предполагает, что он знает все стандарты, методы и процедуры, связанные с его непосредственной деятельностью. Сотрудник обязан знать профиль своей фирмы, ее специализацию и структуру. Он должен разбираться в ведении бухгалтерского учета, понимать, как составляются учетные документы и какие международные стандарты применяются в компании.

Другие знания

Работник, занимающий эту должность, обязан знать, по каким методам осуществляется аналитическая деятельность хозяйственной и финансовой структуры организации, как проводятся документальные ревизии и проверки.

Сотрудник должен владеть информацией, как происходит оборот денег в компании, есть ли кредиты и по каким стандартам формируются цены на рынке.

Помимо этого, аудитор знает, как производится организация и ведется бизнес, как начисляются налоги.

В знания внутреннего аудитора должны входить финансовое, трудовое, налоговое и хозяйственное законодательство, администрирование, маркетинг, этика делового общения, организация производства, основы экономики, управление. Сотрудник обязан уметь использовать коммуникации, связь и вычислительную технику, в том числе персональный компьютер и специализированное программное обеспечение.

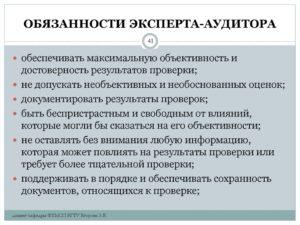

Основной функцией сотрудника, принятого на эту должность, является внутренняя проверка аудиторов.

Он должен проконтролировать управленческую и финансовую отчетность компании, провести ее анализ, убедиться, что сведения достоверны, своевременно составлены и в нужный момент попали к руководству.

Помимо этого, он занимается унификацией и стандартизацией процессов учета на предприятии, осуществляет подготовку плана и бюджета проведения аудита в компании и предоставляет его вышестоящему руководству.

https://www.youtube.com/watch?v=Cn_9FxS_Ztc

После утверждения плана он осуществляет все проверки и ревизии, входящие в него, согласно ранее составленному графику. Также этот сотрудник контролирует выполнение бюджета, проверяет сохранность активов и контролирует эффективность их использования, занимается контролем за утечкой информации и не допускает к финансовой информации сотрудников, чья компетенция ниже дозволенной.

Обязанности

Еще входит в обязанности внутренних аудиторов оценка экспертного типа контрактов и проектов. Работник, занимающий эту должность, осуществляет контроль за полнотой отражения данных учета в отчетности совершаемых сделок и заключенных контрактов, а также в документах, фиксирующих результаты деятельности компании и ее подрядчиков.

Он обязан выявлять внутренние резервы компании и определять, как эффективнее и выгоднее для предприятия их использовать. Сотрудник занимается мониторингом расходования фондов, прикрепленных к программам и проектам. Он анализирует прибыль и расходы компании, оптимизирует и планирует оплату налогов.

Другие функции

Дипломированный внутренний аудитор обязан осуществлять выборочные ревизии, которые позволят выявить задолженности и недостачи.

Он контролирует, насколько эффективно и своевременно компания и ее контрагенты выполняют свои обязательства. Работник проводит анализ кредиторских и дебиторских задолженностей, предлагает пути решения по их минимизации.

Занимается разработкой рекомендательного плана, направленного на устранение выявленных отклонений в работе фирмы.

Во время внедрения новых программ и проектов в компании, аудитор определяет возможные внешние и внутренние риски и проводит их анализ.

Контролирует персонал, если их деятельность связана с финансовой сферой, проводит анализ должностных инструкций и проверяет достоверность и эффективность распределения обязанностей между сотрудниками.

Он может разграничить полномочия, предложить отделу по работе с персоналом вносить объективные изменения в руководящую документацию.

Другие обязанности

Квалификационный внутренний аудитор обязан заниматься разработкой финансовых регламентов для финансовой политики компании и для ее отдельных сегментов, процедур и инструкций. Помимо этого, работник участвует в формировании отчетных документов, касающихся сводного и консолидированного учета, занимается подготовкой фирмы к внешнему аудиту.

Также сотрудника могут уполномочить временно или постоянно выполнять другие обязанности, которые не имеют отношения к аудиту, например проведение анализа инвестиционного проекта, поддержание бухгалтерского отдела, сверку данных с поставщиками и подрядчиками.

Помимо этого, внутренний аудитор дает руководству компании консультации относительно сферы своей деятельности. Сотрудник ведет отчетную документацию, предоставляет начальству доклады и аналитические данные, оформляет экспертные заключения и тому подобное.

Права

Внутренний аудитор CIA имеет право получать доступ во все подразделения компании, а также запрашивать всю необходимую информацию для проведения аудита.

Он вправе давать служащим компании обязательные к исполнению приказы, которые касаются их деятельности, в частности приведение документов внутреннего типа к отчетному виду, соответствующему действующим стандартам и законам.

Он может обязать персонал исправить все ошибки и неточности, а также принимать меры исправления выявленных недостатков. Если в процессе проведения аудита и ревизий возникли вопросы, сотрудник вправе запросить объяснения от ответственных за это работников.

Он имеет право дать распоряжение сотрудникам начать подготовку к внешнему аудиту, предлагать руководству обоснованные предложения, направленные на изменение системы контроля в компании. Помимо этого, он может предложить поменять управленческую политику в фирме.

Должностная инструкция внутреннего аудитора предполагает, что он вправе знакомиться с документами, напрямую касающимися его деятельности, в том числе инструкциями, перечнем обязанностей, критериями оценки его рабочей эффективности и прочим.

Также он может внести начальству на рассмотрение предложения по проведению мероприятий, которые позволяют сделать выполнение его обязанностей более совершенными.

Помимо этого, работник имеет право получать у руководства полное обеспечение технических и организационных условий, необходимых ему для работы.

Ответственность

Сотрудник несет ответственность за ненадлежащее выполнение своих функций, возложенных на него компанией, согласно действующему законодательству страны.

Его могут привлечь к ответу за административные, трудовые и уголовные правонарушения, осуществленные в ходе выполнения своих обязанностей. А также за причинение компании материального ущерба в рамках действующего законодательства страны.

Он ответственен за разглашение конфиденциальной информации и превышение своих полномочий, а также за использование их в личных целях.

Обучение

Осуществлять аудиторскую деятельность имеют право юридические и физические лица, если у них есть на это соответствующая лицензия, так называемый сертификат внутреннего аудитора. Для того чтобы его получить, необходимо иметь юридическое или экономическое образование, а также стаж работы в сфере аудита.

Помимо этого, потребуется сдать дополнительные экзамены для получения требуемой квалификации. На данный момент есть четыре вида аттестатов. Чаще всего работодателей интересуют претенденты, получившие сертификат по общему аудиту. Но есть случаи, когда нужны специалисты более узкого круга — это банковские, биржевые, страховые и инвестиционные аудиторы.

Обучение внутренних аудиторов проводится в специальных центрах.

Требования к кандидатам

Работодатели очень ценят сотрудников, которые имеют хорошую коммуникабельность, ведь им предстоит работать с персоналом компании и решать вопросы, которые не всегда можно разобрать без конфликтов.

Очень важно, чтобы претендент на должность умел связно выражать свои мысли как в устной форме, так и в письменной.

Ведь только так он сможет донести персоналу, что именно от него требуется, а начальству доложить о сложившейся обстановке и передать важную информацию.

https://www.youtube.com/watch?v=7taMTdl6cQI

Сотрудник должен уметь отстоять свою точку зрения, ведь в ходе его работы ему придется доказывать, что в выявленной им проблеме виноват другой человек, а он должен это исправить.

Неуверенный в себе аудитор вряд ли справится со своими обязанностями, ведь он не сможет уличить недобросовестных сотрудников, его ревизии и проверки ни к чему толком не приведут, он не сможет доказать начальству о целесообразности тех или иных действий для решения сложившейся ситуации.

Он должен уметь самостоятельно спланировать свой день, то есть обладать высокой степенью самоорганизации, ведь как такового контроля над ним никто не совершает.

Работник должен сам ставить перед собой задачи и выполнять их.

Предпочтения работодатели обычно отдают претендентам с аналитическим складом ума, без этого критерия сомнительно, что сотрудник сможет в полной мере осуществлять свою профессиональную деятельность.

Задачи сотрудника

Как и внешний, внутренний аудитор должен проводить независимые экспертизы всех процессов в фирме, чтобы проанализировать и оценить их.

Он обеспечивает соответствие внутренней документации и финансовых операций, проводимых в компании, согласно действующему законодательству страны. Кроме этого, он проверяет и обеспечивает достоверность финансовой и бухгалтерской отчетности компании.

В его задачи входит уменьшение растрат на налоги, контроль наличия и сохранности активов компании, помощь менеджерам и администрации в управлении человеческими ресурсами.

Заключение

Результатом проведения внутреннего аудита является не только подготовка к внешнему, но и рекомендации: как повысить эффективность и рационализировать работу компании, организовать последующий контроль за персоналом. Когда именно необходимо проводить аудит, определяет главный директор, основываясь на обороте компании, структуре управления, видах деятельности, количестве человеческих ресурсов и прочих факторах.

Если в компании не меньше четырех отделов и есть несколько бухгалтеров, то целесообразность внутреннего аудита неоспорима. Он поможет снизить затраты фирмы на внешнем аудите.

Если же речь идет о крупных компаниях, то там нанимают не одного сотрудника, а целый отдел, возглавляемый этим профессионалом. В его штате могут быть самые различные профильные специалисты в зависимости от работ, которые им предстоит выполнять.

Благодаря такому сотруднику повышается продуктивность всех остальных работников, растет прибыль.

Должностная инструкция аудитора

Скачать должностную

инструкцию аудитора (.doc, 84КБ)

- Аудитор относится к категории специалистов.

- На должность аудитора назначается лицо, имеющее высшее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 3 лет или среднее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 5 лет.

- Назначение на должность аудитора и освобождение от нее производится

- Аудитор должен знать:

- 4.1. Законодательные и нормативные акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия.

- 4.2. Рыночные методы хозяйствования, закономерности и особенности развития экономики.

- 4.3.

Трудовое, финансовое, налоговое и хозяйственное законодательство.

- 4.4. Порядок ведения бухгалтерского учета и составления отчетности.

- 4.5. Методы анализа хозяйственно-финансовой деятельности предприятия.

- 4.6. Правила проведения проверок и документальных ревизий.

- 4.7. Денежное обращение, кредит, порядок ценообразования.

- 4.8.

Условия налогообложения юридических и физических лиц.

- 4.9. Правила организации и ведения бизнеса.

- 4.10. Этику делового общения.

- 4.11. Экономику, организацию производства, труда и управления.

- 4.12. Порядок оформления финансовых операций и организацию документооборота.

- 4.13. Действующие формы учета и отчетности.

- 4.14.

Правила и нормы охраны труда.

- На время отсутствия аудитора (отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за надлежащее их исполнение.

Аудитор:

- Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса.

- Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности.

- Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность, а также внутренний и внешний контроль надконности совершаемых финансовых операций, соответствия их законодательным и нормативным актам, соблюдения установленного порядка налогообложения.

- Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут привлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации. консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другими вопросами, входящим в его компетенцию.

- Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах.

- Следит за изменениями и дополнениями в нормативных правовых документах, применяет меры по согласованию интересов государства и клиентов.

III. Права

Аудитор имеет право:

- Знакомиться с проектами решений руководства предприятия, касающихся его деятельности.

- Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

- В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

- Запрашивать лично или по поручению руководства предприятия от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

- Привлекать специалистов всех (отдельных) структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет — то с разрешения руководства).

- Требовать от руководства предприятия оказания содействия в исполнении им его должностных обязанностей и прав.

IV. Ответственность

Аудитор несет ответственность:

- За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, определенных действующим трудовым законодательством Российской Федерации.

- За правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

- За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция внутреннего аудитора

1.1. Внутренний аудитор относится к категории специалистов.

1.2. Внутренний аудитор назначается на должность и освобождается от должности приказом генерального директора организации.

1.3. Внутренний аудитор подчиняется непосредственно генеральному директору организации.

1.4.

На должность внутреннего аудитора назначается лицо, имеющее высшее профессиональное (экономическое) образование, дополнительную специальную подготовку в области аудита и стаж бухгалтерской работы не менее 3 лет.

На эту должность могут назначаться также лица, имеющие среднее профессиональное (экономическое) образование, дополнительную специальную подготовку в области аудита и стаж бухгалтерской работы не менее 5 лет.

1.5. Внутренний аудитор должен знать:

— порядок ведения бухгалтерского учета и составления отчетности, международные стандарты бухгалтерского учета;

— аудит, аудиторские методики и процедуры, стандарты внутреннего аудита;

— методы анализа хозяйственно-финансовой деятельности организации;

— правила проведения проверок и документальных ревизий;

— основы налоговой системы, порядок исчисления налогов;

— денежное обращение, кредит, порядок ценообразования;

— нормативные и методические материалы, регламентирующие производственно-хозяйственную деятельность организации;

— профиль, специализацию и особенности структуры организации;

— правила организации и ведения бизнеса;

— трудовое, финансовое, налоговое и коммерческое законодательство;

— основы маркетинга и администрирования;

— этику делового общения;

— информационные технологии, средства коммуникации и связи;

— правила и нормы охраны труда.

1.6. В период временного отсутствия аудитора (болезнь, отпуск, командировка) его обязанности возлагаются на лицо, назначенное приказом генерального директора. Это лицо приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

Должностные обязанности

Внутренний аудитор:

2.1. Проверяет финансовую и управленческую отчетность организации, анализирует ее достоверность, оценивает своевременность ее составления и представления.

2.2. Организует унификацию и стандартизацию учетных процессов.

2.3. Готовит и представляет на утверждение руководству организации план и бюджет аудиторских работ.

2.4. Проводит сплошные ревизии и проверки в подразделениях организации в соответствии с утвержденным планом.

2.5. Контролирует выполнение бюджета организации.

2.6. Проверяет сохранность и эффективность использования активов организации, контролирует доступ персонала к активам и финансовой информации.

2.7. Проводит экспертную оценку проектов договоров, следит за тем, чтобы в учетных документах организации своевременно и полно отражались все совершаемые сделки и их результаты.

2.8. Выявляет внутренние резервы организации и определяет пути их эффективного использования.

2.9. Исследует порядок расходования фондов по разным проектам или программам, анализирует доходы и расходы организации, оптимизирует и планирует налоги.

2.10. Проводит выборочные ревизии с целью выявления и ликвидации задолженностей и недостач, анализирует дебиторскую и кредиторскую задолженности, дает оперативные указания по уменьшению задолженностей.

2.11. Разрабатывает рекомендации, позволяющие устранить выявленные отклонения от планов, снизить уровень риска отдельных операций или минимизировать возможные потери.

2.12. Определяет и анализирует возможные риски при разработке и внедрении новых проектов в организации.

2.13. Следит за работой персонала в части финансов, анализирует должностные инструкции и оптимизирует распределение обязанностей персонала. Совместно с менеджером по персоналу вносит изменения в положения о подразделениях и должностные инструкции.

2.14. Разрабатывает регламенты для финансовой политики организации в целом и отдельных финансовых процедур.

2.15. Принимает участие в составлении сводной и консолидированной отчетности.

2.16. Готовит организацию к внешнему аудиту.

2.17. Выполняет отдельные поручения генерального директора, напрямую не связанные с внутренним аудитом (консультирование работников бухгалтерии, анализ инвестиционных проектов, сверки с поставщиками и т.д.).

2.18. Консультирует руководство организации по вопросам аудита.

2.19. Составляет отчеты о проделанной работе, аналитические и докладные записки, дает экспертные заключения.

Условия работы

5.1. Режим работы внутреннего аудитора определяется в соответствии с правилами внутреннего трудового распорядка, установленными в организации.

5.2. В связи с производственной необходимостью внутренний аудитор может направляться в служебные командировки, в том числе и местного значения.

Общий каталог описания должностей тут: Список типовых должностей!

КА «Кадровый метод» — это современное кадровое агентство по быстрому и эффективному поиску, подбору персонала. Наше агентство по подбору персонала окажет услуги по рекрутингу необходимого Вам персонала.

Ищем и подбираем топ персонал (топ менеджеров, директоров, управленцев высшего звена), персонал среднего звена, IT специалистов, менеджеров продаж, линейный персонала, бухгалтеров, врачей, стилистов, …

Информацию для работодателей по услугам поиска и подбора персонала Вы можете найти на данной странице.

На странице «Акции» Вы можете узнать о наших последних акциях и спецпредложениях для Заказчиков (работодателей). На странице каталога должностных инструкций, прочитать какая должна быть должностная инструкция и скачать базовые варианты ДИ.

Если Вам интересен запрос ищу работников, то мы Вам подберем персонал, а соискателям поможем найти работу! Осуществим поиск сотрудников и поиск работников для Вас в сжаты сроки.

Для Вашего удобства мы создали раздел «Подбор персонала по профессиям» в котором мы разместили подробную информацию по основным позициям популярных заявок от Заказчиков поиска и подбора, но с привязкой к конкретному названию вакансии, к примеру секретарь, менеджер по продажам, товаровед, удаленный менеджер по продажам, менеджер по закупкам, топ персонал, руководители и т.д., а также раздел «Поиск и подбор (рекрутинг) персонала по специализациям»

Для соискателей созданы 3 полезных раздела, а именно «Как составить резюме», «Советы соискателю» и «Открытые вакансии». Соискателю станет найти работу проще! Наши советы соискателям работы помогают найти работу, если прочитать внимательно все статьи! Подписка на рассылку наших новых вакансий на странице «Подписка на новые вакансии»

I. Общие положения

1.1. Аудитор относится к категории специалистов.

1.2. На должность аудитора назначается лицо, имеющее высшее профессиональное (экономическое) образование и дополнительную специальную подготовку, стаж бухгалтерской работы не менее [значение] лет или среднее профессиональное (экономическое) образование и дополнительную специальную подготовку, стаж бухгалтерской работы не менее [значение] лет.

1.3. Назначение на должность аудитора и освобождение от нее производится приказом директора предприятия по представлению [вписать нужное].

1.4. Аудитор непосредственно подчиняется [вписать нужное].

1.5. Во время отсутствия аудитора (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и несет ответственность за исполнение возложенных на него обязанностей.

1.6. Аудитор должен знать:

— законодательные и нормативные правовые акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия;

— рыночные методы хозяйствования, закономерности и особенности развития экономики;

— трудовое, финансовое, налоговое и хозяйственное законодательство;

— порядок ведения бухгалтерского учета;

— методы анализа хозяйственно-финансовой деятельности предприятия;

— правила проведения проверок и документальных ревизий;

— денежное обращение, кредит, порядок ценообразования;

— условия налогообложения юридических и физических лиц;

— правила организации и ведения бизнеса;

— этику делового общения;

— экономику, организацию производства, труда и управления;

— порядок оформления финансовых операций и организацию документооборота;

— действующие формы учета и отчетности;

— правила и нормы охраны труда;

— [вписать нужное].

II. Должностные обязанности

Аудитор:

2.1. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса.

2.2. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности.

2.3. Осуществляет развитие бухгалтерских документов и отчетности, оценивает их достоверность, а также внутренний и внешний контроль за законностью совершаемых финансовых операций, соответствием их законодательным и нормативным актам, а также соблюдением установленного порядка налогообложения.

2.4. Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут привлечь к применению штрафных и других санкций, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации.

2.5. Консультирует юридических и физических лиц по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию.

2.6. Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах.

2.7. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов.

2.8. [Вписать нужное].

2. Должностные обязанности

2.1. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса.2.2. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности.2.3. Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность.2.4.

Осуществляет внутренний и внешний контроль законности совершаемых финансовых операций, соответствия их законодательным и нормативным правовым актам, осуществляет контроль за соблюдением установленного порядка налогообложения.2.5.

Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут повлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации.2.6.

Консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию.2.7. Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах.

2.8. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов.

3. Права

3.1. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.3.2. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с должностными обязанностями, предусмотренными настоящей должностной инструкцией.3.3.

В пределах своей компетенции сообщать непосредственному руководителю обо всех выявленных в процессе деятельности недостатках и вносить предложения по их устранению.3.4.

Запрашивать лично или по поручению руководства предприятия от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения своих должностных обязанностей.3.5.

Привлекать специалистов всех (отдельных) структурных подразделений предприятия к решению возложенных на него обязанностей (если это предусмотрено положениями о структурных подразделениях, если нет — с разрешения руководителя предприятия).

3.6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав, предусмотренных настоящей должностной инструкцией.

4. Ответственность

4.1. Невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.4.2. Несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.4.3.

Нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.4.4.

Правонарушения, совершенные в процессе осуществления своей деятельности, — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.5. Причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Должностные обязанности аудитора

1) Должностные обязанности. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности.

Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность, а также внутренний и внешний контроль законности совершаемых финансовых операций, соответствия их законодательным и нормативным правовым актам, соблюдения установленного порядка налогообложения.

Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут повлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации.

Консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию.

Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов.

Аудитор должен знать

2) Аудитор при выполнении своих должностных обязанностей должен знать: законодательные и нормативные правовые акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия, учреждения, организации; рыночные методы хозяйствования, закономерности и особенности развития экономики; трудовое, финансовое, налоговое и хозяйственное законодательство; порядок ведения бухгалтерского учета и составления отчетности; методы анализа хозяйственно — финансовой деятельности предприятия, учреждения, организации; правила проведения проверок и документальных ревизий; денежное обращение, кредит, порядок ценообразования; условия налогообложения юридических и физических лиц; правила организации и ведения бизнеса; этику делового общения; экономику, организацию производства, труда и управления; порядок оформления финансовых операций и организацию документооборота; действующие формы учета и отчетности; правила и нормы охраны труда.

Требования к квалификации аудитора

3) Требования к квалификации. Высшее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 3 лет или среднее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 5 лет.

1. Общие положения

1. Аудитор относится к категории специалистов.

2. Аудитором принимается лицо, имеющее высшее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 3 лет или среднее профессиональное (экономическое) образование и дополнительная специальная подготовка, стаж бухгалтерской работы не менее 5 лет.

3. Аудитор принимается на должность и освобождается от должности ______ (директором, руководителем) организации по представлению ______ (должность).

4. Аудитор должен знать:

- законодательные и нормативные правовые акты, методические материалы, касающиеся производственной и хозяйственной деятельности предприятия, учреждения, организации;

- рыночные методы хозяйствования, закономерности и особенности развития экономики;

- трудовое, финансовое, налоговое и хозяйственное законодательство;

- порядок ведения бухгалтерского учета и составления отчетности;

- методы анализа хозяйственно-финансовой деятельности предприятия, учреждения, организации;

- правила проведения проверок и документальных ревизий;

- денежное обращение, кредит, порядок ценообразования;

- условия налогообложения юридических и физических лиц;

- правила организации и ведения бизнеса;

- этику делового общения;

- экономику, организацию производства, труда и управления;

- порядок оформления финансовых операций и организацию документооборота;

- действующие формы учета и отчетности;

- правила и нормы охраны труда.

5. В своей деятельности аудитор руководствуется:

- законодательством Российской Федерации,

- Уставом (положением) организации,

- приказами и распоряжениями ______ (генерального директора, директора, руководителя) организации,

- настоящей должностной инструкцией,

- Правилами внутреннего трудового распорядка организации.

6. Аудитор подчиняется непосредственно: ______ (должность).

7. На время отсутствия аудитора (командировка, отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное ______ (должность) организации в установленном порядке, которое приобретает соответствующие права, обязанности и несет ответственность за исполнение возложенных на него обязанностей.

Аудитор:

1. Оказывает бухгалтерские услуги, связанные с различными аспектами бизнеса.

2. Проводит анализ финансовой деятельности учреждения, организации, предприятия независимо от форм собственности.

3. Осуществляет ревизию бухгалтерских документов и отчетности, оценивает ее достоверность, а также внутренний и внешний контроль законности совершаемых финансовых операций, соответствия их законодательным и нормативным правовым актам, соблюдения установленного порядка налогообложения.

4. Дает необходимые рекомендации с целью предупреждения просчетов и ошибок, которые могут повлечь штрафные и другие санкции, снизить прибыль и отрицательно повлиять на репутацию предприятия, учреждения, организации.

5. Консультирует юридические и физические лица по вопросам хозяйственной и финансовой деятельности, бухгалтерской отчетности, проблемам налогообложения, действующего порядка оспаривания незаконно предъявленных исков и другим вопросам, входящим в его компетенцию.

6. Участвует в рассмотрении исков о неплатежеспособности (банкротстве) в арбитражных судах.

7. Следит за изменениями и дополнениями в нормативных правовых документах, принимает меры по согласованию интересов государства и клиентов.

3. Права аудитора

Аудитор имеет право:

1. Вносить на рассмотрение руководства предложения:

- по совершенствованию работы связанной с предусмотренными настоящей инструкцией обязанностями,

- о поощрении подчиненных ему отличившихся работников,

- о привлечении к материальной и дисциплинарной ответственности работников, нарушивших производственную и трудовую дисциплину.

2. Запрашивать от структурных подразделений и работников организации информацию, необходимую ему для выполнения своих должностных обязанностей.

3. Знакомиться с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества исполнения должностных обязанностей.

4. Знакомиться с проектами решений руководства организации, касающимися его деятельности.

5. Требовать от руководства организации оказания содействия, в том числе обеспечения организационно-технических условий и оформления установленных документов, необходимых для исполнения должностных обязанностей.

6. Иные права, установленные действующим трудовым законодательством.

4. Ответственность аудитора

Аудитор несет ответственность в следующих случаях:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба организации – в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция аудитора — образец 2021/2021 года. Должностные обязанности аудитора, права аудитора, ответственность аудитора.