Рабочим считается время, в течение которого сотрудник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора ( ч. 1 ст. 91 Трудового кодекса РФ).

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

При этом не стоит забывать, что некоторым категориям сотрудников учреждения в соответствии со статьей 92 Трудового кодекса РФ продолжительность рабочего дня может быть сокращена до 36, 35 либо 24 часов.

Порой специфика работы учреждений такова, что установить одинаковую для всех сотрудников ежедневную (еженедельную) продолжительность рабочего времени нельзя.

В таких случаях Трудовой кодекс РФ допускает введение суммированного учета рабочего времени ( ч. 1 ст. 104).

Эта система учета предполагает такой график труда, при котором рабочее время учитывается не за один день, а за более длительный период. Например, за месяц, квартал, полугодие.

Однако учетный период в данном случае не может быть больше года, а для работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца. При этом продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов.

Отметим, что при вахтовом методе работы суммированный учет устанавливается обязательно ( ч. 1 ст. 300 Трудового кодекса РФ).

Если сотруднику учреждения устанавливается сокращенная продолжительность или неполное рабочее время, то для него нормальная продолжительность рабочих часов за учетный период соответственно уменьшается. › |

- Оформляем приказ о переходе

- Оплата труда при суммированном учете

- Сверхурочная работа

- Ночной труд

- Работа в выходные и праздники

- Когда при суммированном учете определяют переработку

- Переработка при суммированном учете рабочего време по ТК РФ

- Переработка рабочего времени при сменном графике

- Как посчитать переработку при суммированном учете рабочего времени?

- Пример расчета переработки при суммированном учете рабочего времени за год

- Оплата рабочего времени за переработку по ТК РФ

- Образец приказа о переработке рабочего времени

- Суммированный учет позволит сэкономить на сверхурочных

- Отпуска и больничные исключаются из нормы рабочих часов

- Сверхурочные при суммированном учете рабочего времени 2021: оплата часов переработки за год, месяц, примеры расчета

- Переработка при СУРВ

- Как считать часы сверхурочки?

- Как оплачиваются?

- Пример расчета оплаты за год

- Как рассчитать за месяц?

- Выводы

Оформляем приказ о переходе

Согласно части 3 статьи 104 Трудового кодекса РФ, порядок введения суммированного учета рабочего времени в учреждении устанавливается правилами внутреннего трудового распорядка.

При этом непосредственный переход на такой учет оформляется приказом руководителя. В нем нужно указать:

- перечень работников, в отношении которых вводится суммированный учет;

- дату, с которой суммированный учет вводится в учреждении;

- продолжительность учетного периода;

- систему оплаты труда при суммированном учете;

- лиц, которые должны разработать необходимый график работы.

Оплата труда при суммированном учете

Как правило, при суммированном учете рабочего времени, применяется повременная система оплаты труда, которая предусматривает начисление заработной платы пропорционально времени, фактически отработанному сотрудником за определенный учетный период (например, за месяц). При этом не важно, работал он целую неделю или только несколько дней.

Другими словами, если сотрудник отработал установленную норму для соответствующего графика работы, то ему выплачивается зарплата в полном размере. Однако если сотрудник работал сверхурочно, то ему полагаются доплаты.

Сверхурочная работа

Сверхурочной работой при суммированном учете является работа, выполняемая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период ( ч. 1 ст. 99 Трудового кодекса РФ). То есть количество часов, отработанных сверх нормы, определяют только по окончании учетного периода.

В соответствии с частью 6 статьи 99 Трудового кодекса РФ продолжительность сверхурочной работы для каждого сотрудника не должна превышать четырех часов в течение двух дней подряд и 120 часов в год. При этом работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого сотрудника.

Работа, выполненная сверх нормального числа рабочих часов за учетный период, оплачивается в следующем порядке ( ст. 152 Трудового кодекса РФ):

- за первые два часа работы – не менее чем в полуторном размере;

- за последующие часы – не менее чем в двойном размере. › |

Отметим, что по желанию сотрудника такая работа вместо повышенной оплаты может быть компенсирована дополнительным отдыхом, но не меньше того времени, что он отработал сверхурочно.

https://www.youtube.com/watch?v=Go5eBPMsKr0

Работнику бюджетного учреждения введен суммированный учет рабочего времени с учетным периодом – квартал. При этом работнику установлена 40-часовая рабочая неделя. Следовательно, норма рабочего времени в IV квартале 2013 года составляет 519 часов (за октябрь – 184 ч, за ноябрь – 160 ч, за декабрь – 175 ч).

Однако сотрудник отработал в октябре 189 часов, в ноябре – 156 часов, а в декабре – 180 часов.

Определим количество часов, отработанных им сверхурочно.

Итак, по итогам учетного периода он отработал 525 часов (189 + 156 + 180). Это превышает часовую норму учетного периода (IV квартал 2013 года) при 40-часовой рабочей неделе (519 ч) на 6 часов (525 – 519).

Теперь рассчитаем сумму, которая положена работнику за переработанные часы. Отметим, что оплачивать ее нужно по итогам квартала.

Так как работа, выполненная сверх нормального числа рабочих часов за учетный период, за первые два часа оплачивается не менее чем в полуторном размере, то она составит:

375 руб. (125 руб. х 1,5 х 2 ч). За последующие часы – не менее чем в двойном размере. А именно: 1000 руб. (125 руб. х 2 х 4 ч).

Ночной труд

Иногда сотрудники учреждения, в котором применяется суммированный учет рабочего времени, могут работать в ночное время (данное условие также необходимо отразить в правилах внутреннего трудового распорядка).

Напомним, что, согласно части 1 статьи 96 Трудового кодекса РФ, ночными часами считается время с 22 часов вечера до 6 часов утра.

Каждый час такой работы оплачивается работодателем в повышенном размере по сравнению с работой в нормальных условиях.

В соответствии с постановлением Правительства РФ от 22 июля 2008 г. № 554 минимальный размер повышения оплаты труда за работу в ночное время составляет 20 процентов часовой тарифной ставки (оклада).

Конкретные размеры оплаты труда за работу в ночное время устанавливаются коллективным и трудовым договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников ( ч. 3 ст.

154 Трудового кодекса РФ).

Работа в выходные и праздники

Смена работника может выпасть на выходные или праздничные дни. Нерабочие праздничные дни перечислены в статье 112 Трудового кодекса РФ (23 февраля, 8 марта, 1 и 9 мая и др.). В соответствии со статьей 153 Трудового кодекса РФ эти дни должны быть оплачены не менее чем по двойной часовой (дневной) тарифной ставке.

При сменной работе выходными считаются те дни, в которые сотрудник должен отдыхать по графику. То есть это могут быть как суббота и воскресенье, так и другие дни недели (с понедельника по пятницу).

Если же по графику работы, установленному в учреждении, сотруднику выпало работать субботу и воскресенье (как правило, такие дни являются выходными при пятидневной рабочей неделе), то они должны оплачиваться по общим правилам, то есть в одинарном размере. › |

В заключение отметим, что работникам, которым установлен суммированный учет рабочего времени, отпускные необходимо рассчитывать исходя из среднедневного заработка.

Важно запомнить

Суммированный учет рабочего времени выгоден тем учреждениям, в которых невозможно организовать рабочий процесс так, чтобы соблюдалась ежедневная или еженедельная норма рабочего времени.

Звезда

за правильный ответ

Тест

Неправильно

Правильно!

Минимальный размер повышения оплаты труда за работу в ночное время составляет:

Когда при суммированном учете определяют переработку

Законодательство жестко ограничивает нанимателя в недельной рабочей норме. Указанные 40 ч. в неделю не означают, что сотрудника нельзя привлекать к работе свыше этого времени. Но работа сверх положенного лимита подлежит иному учету и оплате.

Переработка при суммированном учете рабочего време по ТК РФ

Отработанное время сверх указанной в законе нормы называют переработкой. При этом неважно отработан 1 ч. больше положенного или 10. К дополнительным работам могут привлекаться все работники предприятия. Наниматель не может обязать сотрудника перерабатывать. Дополнительные часы могут быть отработаны с согласия сотрудника.

Закон о переработке рабочего времени прописан в статье 152 ТК РФ. В ней даны разъяснения о правилах произведения оплаты переработанных дней. Зачастую перерабатывают работники, которые имеют сменный график труда. Им невозможно измерить равное количество часов в месяц. Статья 104 ТК РФ описывает ведение правильного суммированного подсчета переработки для сменных сотрудников.

Скачать ТК РФ

Переработка рабочего времени при сменном графике

Наличие сменного графика подразумевает неравный объем часов, отработанных в месяц. Сменным сотрудникам невозможно установить 40-часовую неделю, зачастую им сложно также вывести положенный месячный лимит. Законодательство позволяет нанимателю вводить суммированный подсчет отработанных часов.

https://www.youtube.com/watch?v=qv0VgfoVSRY

Оплата переработанных часов производится по окончании определенного периода. Поэтому, по законодательству, период суммированного учета не должен превышать 12 месяцев.

При подсчете часов сотрудников, работающих на опасных или вредных производственных местах, допускается ведение суммированного учета в течение одного квартала и не более.

Как посчитать переработку при суммированном учете рабочего времени?

Расчет переработки рабочего времени производится по суммированному учету отработанных часов за отчетный период. Расчет производится путем скрупулезного ведения графика отработанных периодов. Графики ведутся начальниками участков, на основании заполняемых ежедневно журналов учета. Впоследствии табель сдается в бухгалтерию для оплаты произведенных работ.

Исходя из разрешенного по закону периода суммарного учета, производятся итоговые подсчеты переработанного времени. Его наличие подлежит дополнительным выплатам.

Недоработка может быть восполнена дополнительными сменами или уменьшением зарплаты за последний месяц учетного периода.

На многих предприятиях со сменным графиком руководство предпочитает компенсировать суммарные переработанные часы по возможности отгулами, а не производить повышенные выплаты.

Пример расчета переработки при суммированном учете рабочего времени за год

Чтобы произвести примерный суммарный расчет возьмем за основу зарплату сотрудника организации, в которой присутствует сменный режим труда по 12 ч. Оклад — 24 250 руб.

Приведем цифры отработанных часов по месяцам в 2021 году:

№ п/п Месяц Фактически отработано Месячная норма:

- 1 Январь 172 151.

- 2 Февраль 155 168.

- 3 Март 181 175.

- 4 Апрель 158 168.

- 5 Май 155 160.

- 6 Июнь 180 176.

- 7 Июль 165 168.

- 8 Август 190 184.

- 9 Сентябрь 178 176.

- 10 Октябрь 172 168.

- 11 Ноябрь 154 168.

- 12 Декабрь 187 176.

ИТОГО 2047 2038

Скачать данные в виде таблицы

Суммарный учет проводится в декабре. По произведенному подсчету были выявлены сверхурочно отработанных 9 ч.

Оплата декабря будет включать в себя:

- Оклад работника – 24250 руб.

- 2 ч.* 1,5 оклада24250/176=137,78 цена одного часа работы(2 ч. * 137,78)* 1,5 = 413,35 руб.

- 7 ч. * 2 оклада(7 * 137,78) * 2 = 1928,92 руб.

Итого получаем следующую сумму к оплате:

24 250 + 413,35 + 1928,92 = 26 592,27 руб.

Оплата рабочего времени за переработку по ТК РФ

Как оплатить переработку при суммированном учете рабочего времени? Ответ дан в статье 152 ТК РФ. Чтобы рассчитать оплату за переработанные дни, необходимо исходить из установленных в локальных документах норм. Наниматель может сам устанавливать повышенный коэффициент за сверхурочные работы.

Но, минимальный предел определен в кодексе и составляет:

- для первых двух часов не менее 1,5 размера от часовой ставки;

- для последующих не менее 2-ой ставки.

Образец приказа о переработке рабочего времени

Приказ на оплату подготавливается на основании служебной записки. Записка составляется обычно начальником участка или руководителем отдела. В служебной записке указываются данные работника и размер переработанного периода.

На основании поданной записки издается приказ. В приказе указывается:

- ФИО работника.

- Количество нормо-часов к оплате.

Распоряжение о произведении выплат также указывается в документе.

Скачать образец приказа об оплате переработанного рабочего периода

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

rabochee-vremya/oplata-pererabotki-pri-summirovannom-uchete-rabochego-vremeni.html

Суммированный учет позволит сэкономить на сверхурочных

Суммированный учет рабочего времени актуален в тех случаях, когда фиксированная ежедневная или еженедельная продолжительность рабочего времени не может быть соблюдена из-за конкретных условий работы.

https://www.youtube.com/watch?v=d12M0jK0IAM

Наиболее часто суммированный учет применяется в организациях с непрерывным циклом работы, при сменной работе, работе с чередованием рабочих и нерабочих дней, а также при режиме гибкого рабочего времени.

Главным его плюсом является возможность не привлекать работников к сверхурочной работе, поскольку, в отличие от стандартной пятидневной недели, допускается оперативная корректировка продолжительности рабочего времени.

Суммированный учет может вводиться как для организации в целом, так и для отдельных работников или подразделений (ст. 104 ТК РФ). Его введение заключается в том, что локальными актами определяется учетный период, равный месяцу, кварталу или иному периоду, за который работник должен отработать норму рабочего времени.

При таком учете длительность рабочего времени может меняться и, таким образом, увеличение времени работы в какой-либо день или неделю компенсируется уменьшением рабочего времени в другие дни или недели.

Если это правило соблюдается, то продолжительность рабочего времени за учетный период не будет превышать нормального числа рабочих часов.

При этом максимальный учетный период не может превышать одного года. Решение об установлении суммированного учета нужно отразить в правилах внутреннего трудового распорядка (ст. 100 ТК РФ).

В свою очередь, правила утверждаются с учетом мнения представительного органа работников в порядке, предусмотренном ст. 372 ТК РФ (ст. 190 ТК РФ).

Если такой орган в компании отсутствует, то процедура не применяется.

Отпуска и больничные исключаются из нормы рабочих часов

На практике нередко возникает вопрос о том, может ли быть работнику уменьшена норма рабочего времени в отчетном периоде и какие основания будут являться достаточным поводом.

Необходимость уменьшения количества рабочих часов может быть связана, например, с различной интенсивностью работы, меняющейся в зависимости от потребностей в товарах или услугах, производимых организацией.

Может сложиться ситуация, когда из-за неверного расчета загрузки и неправильно составленных графиков работники к концу года вырабатывают не всю установленную норму рабочего времени.

Решая вопрос об уменьшении количества рабочих часов, следует помнить, что норма рабочего времени в учетном периоде определяется исходя из нормальной продолжительности рабочего времени, которая установлена законом. При этом предполагается, что отработанное в учетном периоде время должно быть не ниже этой нормы. Такая норма не подлежит сокращению.

Если же график был составлен таким образом, что работник не отработал норму полностью, то оставшееся время придется ему компенсировать (ст. 155 ТК РФ). В то же время есть случаи, когда сократить норму рабочего времени в учетном периоде необходимо в силу закона.

Так, Трудовой кодекс РФ предусматривает, что рабочее время накануне нерабочих праздничных дней сокращается на один час (ст. 95). На этом основании норма рабочего времени при суммированном учете также должна быть уменьшена, если предпраздничный день выпадает на учетный период.

Сверхурочные при суммированном учете рабочего времени 2021: оплата часов переработки за год, месяц, примеры расчета

На сотрудников, в отношении которых применяется суммированный способ подсчета отработанного времени, распространяется действие общих норм трудового законодательства, закрепляющих права и социальные гарантии всех работающих граждан Российской Федерации.

В основе расчета рабочих часов при данном методе лежит учетный период, на который составляется график выходов для каждого из работников.

При правильно составленном графике и расчете суммированного учета возникновение переработок исключается.

Однако на практике зачастую, в силу различных причин, по окончании периода учета у работников высчитываются сверхурочно отработанные часы, в обязательном порядке подлежащие оплате.

Переработка при СУРВ

Суммированный способ расчета отработанного сотрудниками времени применяется на предприятиях, на которых нет возможности организовать труд по стандартному графику с 40 часовой рабочей неделе и 8 часовым рабочим днем.

https://www.youtube.com/watch?v=V7ZT0m3Bhyk

Для введения суммированного метода в действие необходимо наличие объективных причин:

- производство работает беспрерывно;

- необходимо организовать сменную работу сотрудников;

- трудящиеся выполняют свои производственные задания по вахтовому методу.

Во всех указанных выше случаях необходимо составить график выходов на работу, который будет включать в себя норматив часов для определенного периода учета.

Законодатель установил два ограничения для учетных периодов:

- для стандартных производств он не может длиться более 12 месяцев;

- на производствах с вредными условиями его продолжительность должна находиться в пределах 3 месяцев.

Важно! При согласовании с первичным представительским органом профсоюзной организации, действующим на определенном производстве с вредными условиями труда, или при отсутствии возражений самих трудящихся, продолжительность учетного периода может быть увеличена в пределах одного года.

Для каждого периода учета работодатель устанавливает норматив рабочего времени, рассчитанный исходя из общей нормы продолжительности рабочей недели – 40 часов (8 ч. ежедневно 5 дней в неделю).

Таким образом, если у работников, независимо от графика работы, на протяжении недели в суммарном подсчете получается более 40 часов, в течении которых он исполнял свои трудовые обязанности, будет иметь место переработка (сверхурочные).

Законодатель допускает возникновение сверхурочного времени с учетом предусмотренных ограничений:

- на протяжении одного календарного года суммарное количество часов, отнесенных к переработке, не может составлять более 120;

- работник не может привлекать к переработкам более нескольких дней подряд, если ее продолжительность превышает 4 часа.

Также законодатель предусмотрел особенности оплаты трудового времени, выходящего за пределы установленного норматива.

Как считать часы сверхурочки?

Выше указывалось, что основными составляющими суммарного способа расчета отработанного работниками времени является учетный период и норматив рабочих часов, рассчитанный для него.

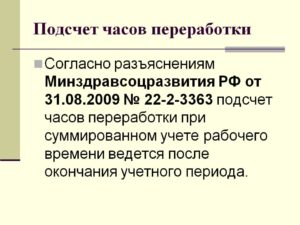

Особенностью переработки при представленном методе расчета является ее определение только по истечению периода учета.

Как правило, лицо, уполномоченное на составление трудового графика, распределяет рабочие часы помесячно таким образом, чтоб в итоге получилось точное количество рабочих часов, соответствующее законодательному нормативу.

Однако, в силу возникновения различных обстоятельств, сверхурочные часы выявляются по прохождению расчетного срока.

Для подсчета часов, на протяжении которых трудящийся выполнял свои производственные функции, применяются бланки табеля учета рабочего времени, в которых проставляется явка работника, отклонение от режима работы, а также время присутствия на рабочем месте.

Табель учета при длительном учетном периоде состоит из нескольких листов, хронологически продолжающих друг друга.

В конце учетного периода ответственный за ведение табеля работник высчитывает количество отработанных каждым членом коллектива часов.

В случае, когда полученная цифра не соответствует нормативу, предусмотренного для соответствующего срока, выявляется недостаток или переработка.

Как оплачиваются?

Законодатель предусмотрел особенный способ оплаты трудовых часов, превышающих нормальную продолжительность рабочего времени.

Руководство предприятия обязано компенсировать трудящемуся переработку в размере, не меньшем, чем установлено трудовым кодексом.

При введении в действие на предприятии суммированного учета рабочего времени, в локальной документации закрепляется способы оплаты труда коллектива.

Сверхурочные работы являются неотъемлемой частью практически каждого производства, и способ их компенсации должен отображаться в:

Законодатель устанавливает следующие способы оплаты сверхурочки:

- полуторная ставка почасового оклада для первых двух часов переработки;

- двойная ставка для последующего времени;

- возможность получения компенсации путем предоставления дополнительного времени отдыха.

В связи с тем, что при суммарном учете рабочего времени нет возможности определить, в какой день она возникла, вопрос оплаты таких переработок разрешается путем закрепления в локальной документации усредненной ставки, которая применяется к расчёту заработной платы за трудовые часы, выходящие за пределы норматива (например, 1, 75 ставки).

Пример расчета оплаты за год

Исходные данные:

На предприятии «Карго» установлен посменный режим работы для механиков с продолжительностью смены 12 ч. и графиком выходов 2 через 2.

Учет рабочего времени осуществляется по суммарному способу с установленным учетным периодом 1 год. Коэффициент оплаты сверхурочных предусмотрен коллективным трудовым договором и равняется 2.

Фактически отработанное за учетный период время механиком Г. составляет 2040 ч.

https://www.youtube.com/watch?v=fPxSezqSn3A

Из расчёта стандартной продолжительности времени работы на такой же период для механика получается 1998 ч.

Таким образом, у работника Г. в учетном периоде переработка составляет 42 ч.

Оклад механика на предприятии «Карго» составляет 50 000 рублей.

Расчет:

Средний заработок за час в прошедшем периоде будет составлять:

50 000 рублей * 12 месяцев : 1998 норма часов = 300, 3 рублей

Сверхурочные подлежат следующей оплате:

300, 3 рублей * 42 часа переработки* 2 (коэффициент) = 25 225, 2 рубля.

Как рассчитать за месяц?

Исходные данные:

Произведем расчет для работника Г. по данным, предоставленным выше.

Учетный период 1 месяц с 14 выходами и 12 часовой сменой. Фактическое количество часов 167, норматив 153.

Расчет:

176 — 153 = 23 ч. – сверхурочное время

Заработная плата за час по окладу в 50 000:

50 000 рублей : 14 выходов = 3 571, 4 рубля – заработная плата за 1 смену

3 571, 4 рублей : 12 ч = 297, 61 рубль – заработная плата за трудовой час

Переработка:

23 * 297, 61 рублей * 2 коэффициент = 13 662 рубля.

Выводы

При превышении фактически отработанного времени над количеством часов по нормативу при суммированном учете рабочего времени возникает переработка.

Сверхурочные работы для представленной категории работников оплачиваются по общей норме статьи 152 ТК России, а также в соответствии с Положением №588.