Позволяет юридически подтвердить фактсовершения хоз. операций. Организацияможет самостоятельно разработать формыпервичных документов (за небольшимисключением: касса, банк) при условиисоблюдения всех обязательных реквизитов.По типовым операциям орг-ции могутприменять разработанные формы содержащиесяв альбомах унифицированных формпервичной учетной документации.

К обязательным реквизитам первичныхучетных документов относятся:

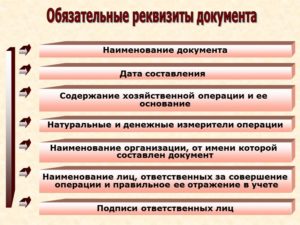

наименование документа

дата его составления

наименование организации, от имени которой составлен документ

содержание хозяйственной операции

измерители операций

денежная оценка операции

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

личные подписи указанных лиц

При наличии тихнич. возможностей междуконтрагентами может быть организованэлектронный обмен, в том числе сиспользованием средств в электронно-цифровойподписи.

Внесение исправлений в банковские икассовые документы не позволяется. Востальных случаях документы исправлятьможно при условии, что они согласованыс лицами подписывавшими документ.

Внесения изменений оговариваются датойи подписями указанных лиц.

- 22. Организация документа оборота на предприятии

- 23. Инвентаризация

- Обязательные реквизиты первичных документов

- первичных документов

- Обязательные реквизиты

- Исправления в первичных учетных документах

- Бухгалтерские документы: виды и понятие

- Требования к первичной документации и ее реквизиты

- Регистры бухгалтерского учета и документация бухгалтерской отчетности

- Первичные бухгалтерские документы: перечень

- Обязательные реквизиты первичного документа

- Формы первичных документов

- Виды первичных документов

- Документы по учету торговых операций

- Документы по учету основных средств

- Кассовая первичка

- Новый закон о бухучете: какие первичные учетные документы можно использовать

- Обязательные формы: кассовые документы

- Обязательные формы: перевозочные документы

- Процедура утверждения форм первички

- ТОРГ-12: быть или не быть

- Какие обязательные реквизиты должен содержать первичный учетный документ

- Когда должен быть составлен первичный учетный документ

- Исправление ошибок в первичных документах

22. Организация документа оборота на предприятии

Организацией занимается гл. бух. Документысост. ответственные лица в установленныесроки в соотв с графиком документаоборота.

Под графиком док-та оборотаобозначается движение документов смомента составления или поступления ворганизацию, до момента передачи вархив. После использования документових сдают в бухгалтерию. При приеме бух.

должен убедится в правильности ихоформления в соотв с установленнымитребованиями.

Процесс обработки док-ов в бух сост изследующих этапов:

1.Принятые документы бухгалтер проверяетпо существу. Устанавливает законностьсовершаемых операций, их соотв нормативнымактам и действующим инструкциям.

2.Проверка документов по форме (полнотазаполнения реквизитов, наличие подписейответственных лиц). Проводится проверкаправильности расчета натуральных,стоимостных и денежных показателей.

3.Документы группируются по однороднымпризнакам, определяется их корреспонденциясчетов по каждому документу.

Каждая партия документов вкладываетсяв папки по видам хоз.деят.

Переплетенные документы сдаются в архивпри этом срок хранения не должен бытьменее 5 лет.

Ответственность за хранение документовнесет главный бухгалтер. В случае кражиили гибели документов руководительорганизации назначает комиссию порасследованию причин кражи или гибели.Результат работы комиссии отражаетсяактом, который утверждает руководитель.

23. Инвентаризация

Инвентаризация — это проверка наличияимущества организации и состояния еёфинансовых обязательств на определённуюдату путём сличения фактических данныхс данными бухгалтерского учёта. Этоосновной способ фактического контроляза сохранностью имущественных ценностейи средств.

Количество инвентаризаций в году, времяих проведения, объекты инвентаризацииустанавливаются руководителем предприятияв приказе об учётной политике либоотдельным приказом.

Когда проводится обязательнаяинвентаризация:

ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности

при продаже имущества, сдаче в аренду,

при смене материально-ответственного лица,

при выявлении фактов хищений, злоупотреблений или порчи имущества,

после стихийного бедствия, пожара, аварии и т. п.

при реорганизации или ликвидации предприятия.

Инвентаризация организуется на основанииписьменного приказа руководителяорганизации. Для её проведения создаётсякомиссия не менее трёх человек. В составкомиссии могут, в частности, быть включеныспециалисты необходимого профиля(бухгалтер, товаровед, технолог),представители службы внутреннегоконтроля предприятия.

Документы: инвентарная опись, сличительнаяведомость (отклонения), акт инвентаризации.

https://www.youtube.com/watch?v=l_gN3p5KIiI

Излишки по инвентаризации зачисляютсяв прочие доходы организации (сч. 91.1)

Недостача отражается в момент возникновенияна сч. 94

Дальнейшая судьба недостачи отражаетсяв учете следующим образом:

Если виновное лицо установлено, то сумма недостачи списывается на 73.2, либо 76

Если не установлено или его взыскание, установленного лица отказано судом, тогда сумма списывается в состав прочих расходов сч. 91.2

Обязательные реквизиты первичных документов

Первичная документация – неотъемлемый элемент бухучета. Как выше говорилось, формируется она в момент совершения или непосредственно после окончания операции и является доказательством реальности того или иного факта хозяйственной жизни предприятия.

Перечень первичных учетных документов бухгалтерского учета при совершении одной сделки может включать в себя:

- Договор.

- Счет.

- Кассовый чек или иной платежный документ.

- Товарно-транспортная накладная.

- Акт выполненных работ.

https://www..com/watch{q}v=qC1N-kY-9CY

Согласно разъяснениям Минфина, компания вправе самостоятельно определять, какие формы «первички» использовать. Принятое решение закрепляется в учетной политике организации. Практика показывает, что хозяйствующие субъекты используют один из трех вариантов:

- Унифицированные формы, предлагаемые Госкомстатом.

- Образцы, разработанные фирмой самостоятельно и закрепленные внутренними актами.

- Комбинированные варианты: первичные документы в унифицированном формате, дополненные теми или иными полями.

Право бизнес-субъектов самостоятельно разрабатывать формы «первички» не распространяется на следующие типы документов:

- кассовые документы (в частности, расходники и приходники);

- бланки строгой отчетности;

- транспортные накладные.

Для них Минфин вводит унифицированные формы в ранг обязательных.

Если компания, заключившая сделку, не определила формы «первички» в договоре, контрагент вправе выставить документы по собственным образцам. Чтобы избежать вопросов контролирующих структур, фирме следует прописать в учетной политике, что она принимает бумаги на бланках, разработанных ее поставщиками и покупателями.

первичных документов

- название документа

- дата составления

- наименование предприятия или ИП

- описание, отражающее суть хозяйственной операции

- денежное и/или натуральное значение хозяйственной операции

- единицы измерения

- подписи ответственных лиц с расшифровкой и указанием должностей

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года.

Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации.

Обязательные реквизиты

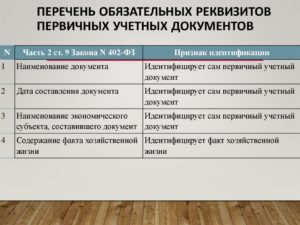

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона. Этот перечень включает в себя:1) наименование документа;2) дату его составления;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения;

6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события;7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.В целом этот перечень идентичен прежнему.

https://www.youtube.com/watch?v=5414NM9noO4

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни».

Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни.

Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное.

Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

https://www..com/watch{q}v=o6mjSzLaTa8

Согласно ст. 9 402-ФЗ, первичные бухгалтерские документы должны содержать следующие обязательные реквизиты:

- название деловой бумаги, например, «Акт принятых работ»;

- номер согласно внутренним правилам нумерации компании-составителя;

- дата составления документа;

- полное название компании, оформляющей «первичку»;

- сущность произошедшей хозяйственной операции (например, отгрузка товара покупателю, внесение наличности в кассу, приемка выполненных работ и т.д.);

- измерение произошедшего хозяйственного факта в денежной или натуральной форме;

- должность и ФИО сотрудника, ответственного за совершение или оформление операции;

- собственноручная подпись уполномоченного лица.

Перечень лиц, имеющих право подписывать первичные учетные документы, определяется руководителем организации. Он закрепляется его приказом.

Отдельные формы содержат дополнительные реквизиты по отношению к стандартному перечню. Например, в путевых листах обязательно прописываются сведения об автомобиле, его владельце и водителе.

Нужно ли проставлять на «первичке» оттиск печати организации{q} Это не обязательный реквизит, без него не обойтись лишь в случае, если его наличие предусмотрено образцом, закрепленным в учетной политике компании.

Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

- непосредственно название документа;

- дата, когда документ был составлен;

- название субъекта хозяйствования, от имени которого совершается операция;

- суть хозяйственной операции;

- натуральные (с указанием единицы измерения) и/или денежные измерители хозяйственной операции;

- указание должности лиц, совершивших хозяйственную операцию, ответственных за ее правильность и за верное оформление документов;

- подписи таких лиц с указанием их фамилий и другой личной информации, которая поможет их идентифицировать.

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ.

Право на совершение хозяйственной операции также может регламентироваться документально.

Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

https://www.youtube.com/watch?v=OWMcAyX5S-E

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты.

Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм.

Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы.

Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83).

При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

В настоящее время существуют унифицированные формы первичных учетных документов бухгалтерского учета. Они используются для отражения сведений о разных операциях, соответственно, перечень граф в них различен. Между тем все первичные документы содержат единые обязательные реквизиты. В их числе:

- Наименование предприятия.

- Название документа (к примеру, “Расходный кассовый ордер”).

- Дата формирования.

- операции, по которой составлен документ. Например, при заполнении накладной в соответствующей графе может указываться “Передача материалов на переработку”.

- Денежные и натуральные показатели. Первые используются для отражения стоимости, вторые – количества, веса и пр.

- Должности ответственных сотрудников (“гл. бухгалтер”, “кладовщик” и пр.).

- Подписи лиц, участвовавших в совершении операции.

Требования, предъявляемые к оформлению бухгалтерских первичных документов, содержит ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. Используемые компанией бухгалтерские документы должны содержать перечисленные ниже основные реквизиты:

- название составляемого документа;

- число, когда документ был заполнен (составлен);

- название компании, которая несет ответственность за составление данного документа;

- содержание факта хозяйственной жизни (заключенной сделки, операции, совершившегося события);

- величину измерителя факта хозяйственной жизни в денежном (или натуральном) выражении (с определением единицы измерения);

- должности лиц, которые совершили данную операцию, и указание лица, отвечающего за ее оформление, или же перечисление должностей лиц, которые несут ответственность только за оформление события, которое свершилось;

- подписи ответственных лиц, расшифровка подписи (фамилии и инициалы). Может содержать иные реквизиты, по которым можно идентифицировать ответственных лиц.

Кроме первичных документов, в состав бухгалтерских документов входят также учетные регистры и бухгалтерская отчетность. Формы регистров бухучета утверждает руководитель компании. Используемые организацией регистры, как и другие бухгалтерские документы, должны содержать обязательные реквизиты:

- название регистра бухучета;

- название компании, которая составила регистр;

- дату, когда ведение регистра было начато и закончено или период времени, за который составлен данный регистр;

- систематическую группировку или группировку по хронологии объектов бухучета;

- величину измерителя объекта бухучета в денежном выражении (обязательно указав единицу измерения);

- перечисление должностей лиц, которые несут ответственность за ведение регистра;

- подписи лиц, которые несут ответственность, расшифровки подписей. Может содержать иные реквизиты, по которым можно идентифицировать ответственных лиц.

Исправления в первичных учетных документах

Бухгалтерские документы: виды и понятие

Определение 1

Бухгалтерский документ представляет собой письменное свидетельство, подтверждающее законность и реальность совершаемых хозяйственных операций. Они являются средством юридического оформления. Понятие документа представлено основой построения всей системы бухучета.

Документ — объект анализа в процессе документальной ревизии, аудиторской проверки и судебной экспертизе в области бухгалтерского дела.

Информация, отраженная на бумажных или электронных носителях, обладает одинаковой юридической силой.

Бухгалтерский документ, во-первых, отражает факт совершения хозяйственных операций, во-вторых является основой отражения операций по счетам и средством предупреждения хищений ТМЦ (товарно-материальных ценностей).

Классификация предполагает виды бухгалтерских документов в соответствии со степенью обобщения учетной информации.

https://www.youtube.com/watch?v=G0Wrd0aipxA

Первичные учетные документы (ст. 9 Закона № 402-ФЗ):

- накладная (отпуск на сторону, внутреннее движение ТМЦ);

- акт (приемки, передачи, списания, замены и пр.);

- требование (по отпуску материалов, платежные требования);

- ордер (ПКО, РКО);

- поручения (платежное поручение, сводно-платежное);

- счет (счет-фактура, лицевые счета и пр.);

- отчет (авансовые и пр.).

Первичный учетный документы предназначен для последовательной фиксации фактов совершения хозяйственных операций, что способно обеспечить для экономического субъекта сплошной учет всех объектов посредством записи в документе, а также контроль сохранности собственности.

Весь перечень фактов работы предприятия необходимо оформлять посредством первичных учетных документов (ч. 1 ст. 9 ФЗ № 402). По этой причине весь бухучет сотрудники должны вести при использовании первичных документов.

Хозяйственная жизнь включает сделку, событие, операцию, оказывающую или способную оказать воздействие на положение предприятий в сфере финансов, отражающую финансовый результат их деятельности и движение денежных средств.

В соответствии с этим документальная основа работы бухгалтерии представлена первичными учетными документами.

В соответствии с ч. 5 ст. 9 ФЗ № 402 первичный учетный документ может составляться как на бумажном носителе, так и в форме электронного документа, который должен обладать электронной подписью. Электронный документ представляет собой документ, в котором информация представлена в электронной цифровой форме (ст. 3 ФЗ от 10.01.02 года № 1 «Об электронной цифровой подписи»).

Если законодательством РФ или договором предусматривается представление первичного учетного документа другому лицу или в государственное учреждение в бумажном виде, то предприятие обязано по их требованию и за свой счет подготовить на бумажном носителе копию первичного учетного документа, которые формируется в виде электронного документа (ч. 6 ст. 9 ФЗ № 402). В качестве лиц выступают: клиенты, партнеры организации, налоговые агенты и др. Помимо этого, контролирующие и правоохранительные органы в ходе ведения различных типов проверок имеют право затребовать документацию, подготовленную на бумажном носителе.

Требования к первичной документации и ее реквизиты

Существует несколько основных требований, которые предъявляются к первичным учетным документам:

- наличие всех обязательных реквизитов;

- составление на момент совершения хозяйственной операции, за исключением документов, составляемых непосредственно после ее завершения;

- подтверждение исправлений, которые имеются в первичной документации, подписями лиц, подписывающих документы (в этом случае должна быть указана дата внесения исправлений);

- обеспечение сохранности записей при заполнении первичных документов в течение времени, которое установлено для их хранения в архиве.

Внесение правок, которые не подтверждены участниками хозяйственных операций, в первичные документы недопустимо. Денежные (банковские и кассовые) документы не должны включать никаких исправлений.

При формировании унифицированных форм документов происходит разработка формуляра-образца в виде общей модели построения всех системных документов в соответствии с ГОСТ Р.6.30-2003.

Определение 2

Реквизиты (от лат. requisitum — требуемое, необходимое) включают информацию о хозяйственной (финансовой) операции, которая указана в бухгалтерской документации.

В число основных и обязательных реквизитов, которые предусмотрены частью 2 ст. 9 ФЗ № 402 относят:

- наименование (акты, накладные, счета-фактуры, приходный кассовый ордер и др.);

- дата формирования документа;

- наименование предприятия, создавшего документ;

- содержание хозяйственной операции или факта хозяйственной жизни;

- величина факта хозяйственной жизни натурального и (или) денежного измерения с обязательным указанием единиц измерения;

- наименование должностных лиц (или лица), которые совершили сделку, операцию и отвечают за правильное ее оформления, либо наименование должностных лиц, которые отвечают за правильное оформление свершившегося события;

- подписи лиц с указанием их ФИО или прочих реквизитов, используемых с целью идентификации этих лиц.

Если возникает необходимость, то в структуру документа может быть включен дополнительный реквизит, в том числе адрес организации, основание для проведения хозяйственной операции, которая фиксируется в документе, печать, эмблема предприятия, визы, отметка о контроле и прочие реквизиты, которые могут быть определены характером документируемых хозяйственных операций.

https://www.youtube.com/watch?v=mD7Nj0S-P9I

Замечание 1

Первичный документ по учету денежных средств может быть подписан только руководителем предприятия или главным бухгалтером. Также это могут осуществлять лица, которым по приказу предоставлены эти полномочия.

Исправления первичных документов должно включать дату исправления, а также подписи лиц, которые занимались составлением документа, в котором осуществлено исправление. При этом необходимо указать фамилии и инициалы или другие реквизиты, необходимые для идентификации этих лиц (ч. 7 ст. 9 ФЗ № 402). Исправления могут быть произведены в случае согласования с участниками хозяйственных операций.

Нельзя производить исправления в следующих видах документов:

- кассовые документы (ПКО, РКО, кассовый ордер, журнал регистрации кассовых документов, кассовая книга);

- банковские документы (платежное поручение и требование, аккредитив, инкассовое поручение, денежный чек, объявление на взнос наличными).

Регистры бухгалтерского учета и документация бухгалтерской отчетности

Замечание 2

В соответствии со ст. 10 ФЗ № 402 регистры бухгалтерского учета используются с целью регистрации, систематизации и накопления сведений, которые содержатся в принятых к учету первичных документах. Они предназначены для того, чтобы отражать информацию на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведут с помощью специальных книг (журналов), ведомостей, на отдельных листах и карточках, в виде машинограммы, полученной посредством вычислительной техники. Также они могут быть записаны на магнитной ленте, диске, дискете и прочих машинных носителях.

Не допустимо при регистрации пропускать и изымать объекты бухгалтерского учета, включенные в регистры бухгалтерского учета (ч. 2 ст. 10 ФЗ № 402).

Форма счетоводства или бухгалтерского учета характеризуется порядком сочетания учетных регистров, их внешним видом, последовательностью записей в них, использованием счетной техники, построением документации и схемой документооборота. В соответствии с ч. 6 ст.

10 ФЗ № 402 формы регистров бухучета подлежат утверждению руководителем предприятия или учреждения. Это осуществляется по представлению должностных лиц, на которых возлагается ведение бухгалтерского учета.

Бюджетное законодательство Российской Федерации устанавливает и регулирует формы регистров для предприятий и учреждений государственного сектора.

Определение 3

Документы бухгалтерской (финансовой) отчетности (ст. 13 Закона № 402-ФЗ) – это единая система документальной отчетности на основе данных бухгалтерии в соответствии с установленными формами (на базе документов 2 указанных разновидностей).

Бухгалтерская финансовая отчетность включает сведения и показатели финансового положения предприятия на отчетную дату, информацию о финансовом результате его работы и движении денежных средств за отчетный период. Вся информация систематизируется и должна соответствовать законодательству о бухгалтерском учете.

Бухгалтерская отчетность в качестве системы показателей может разделяться на группы по определенным составам отчетности для разных предприятий, включая организации и учреждения государственного сектора, некоммерческие организации, ЦБ РФ. С ее помощью характеризуется финансово-хозяйственная деятельность любого экономического субъекта за отчетный период.

Замечание 3

Если принять во внимание ФЗ от 27.07.10 года № 208 «О консолидированной финансовой отчетности», то вместе с формированием бухгалтерской отчетности предприятия, необходимо составление и консолидированной отчетности.

Бухгалтерскую отчетность можно считать составленной после момента подписания ее экземпляра на бумажном носителе директором или руководителем предприятия. Сроки предоставления такой отчетности не должны составлять более трех месяцев после окончания отчетного года.

По отношению к бухгалтерской (финансовой) отчетности нельзя установить режим коммерческой тайны. Это прописано в ч. 11 ст.

13 Федерального Закона № 402 и обусловлено тем, что она не обладает коммерческой ценностью и при этом может быть известна третьим лицам после ее опубликования.

Вместе с этим в зависимости от указанных положений законодательства о бухучете экономический субъект не предпринимает мер по охране ее конфиденциальности.

Первичные бухгалтерские документы: перечень

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

На предприятии каждый день совершаются десятки операций. Бухгалтеры отправляют деньги контрагентам, фондам и учредителям, начисляют зарплату, приходуют компьютеры и мебель, начисляют пени, считают амортизацию и т.п. На каждую такую операцию необходимо оформить первичный документ (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее Закон № 402-ФЗ).

Первичный документ создают в момент совершения операции либо по ее окончании как подтверждение факта операции (п. 3 ст. 9 Закона № 402-ФЗ). На основании первички бухгалтеры составляют проводки.

Накладная, акт на оказание услуг по созданию сайта, бухгалтерская справка — все это первичные документы, которые бухгалтеры используют в повседневной работе.

Видов первички очень много, и ее разнообразие зависит от особенностей деятельности компании.

Например, в транспортной компании одним из основных видов первичной документации будет транспортная накладная, а в библиотеке — акт списания литературы.

https://www.youtube.com/watch?v=ErTt_M4BZOk

Первичные документы полагается хранить на предприятии минимум пять лет, при этом срок начинают отсчитывать после отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). То есть документ, датированный 03.07.

2021, нужно хранить как минимум до 2021 года включительно. Отдельные сроки хранения первички установлены Перечнем, утвержденным Приказом Минкультуры от 25.08.2010 № 558.

Для сохранности бухгалтерских документов на предприятии часто создают специальные архивы.

Первичка может быть бумажной или электронной. На практике все больше и больше компаний применяют электронный документооборот (ЭДО). В частности, компании обмениваются договорами, счетами на оплату, актами, накладными и счетами-фактурами.

ЭДО значительно упрощает процедуру обработки первичных документов с момента их создания до момента учета, ускоряет работу между контрагентами. Большой плюс — электронные документы не нужно распечатывать, если это не противоречит законодательству или условиям договора (п. 6 ст. 9 Закона № 402).

Электронный документ заверяют квалифицированной электронной подписью. Если стороны примут соответствующее решение, первичку можно подписывать простой или неквалифицированной подписью (письмо Департамента налоговой и таможенной политики Минфина России от 12 сентября 2021 г. № 03-03-06/2/53176).

Отправляйте первичные бухгалтерские документы через Диадок бесплатно! Подключайтесь к акции «Безлимит на 2 месяца».

Попробовать

Отсутствие в фирме первичных документов может повлечь за собой серьезный штраф от 10 000 до 30 000 рублей (ст. 120 НК РФ). Налоговики также выпишут штраф и за ошибки в оформлении.

Кроме того, лица, ответственные за оформление документов, могут быть оштрафованы по статье 15.11 КоАП РФ на сумму от 2 000 до 3 000 рублей.

Есть и другая опасность: если при проверке налоговики не найдут нужного документа, они могут убрать из налогооблагаемой базы часть расходов, следовательно, компании придется доплачивать налог на прибыль.

Обязательные реквизиты первичного документа

Юридическую силу имеет только первичный документ со всеми обязательными реквизитами (п. 4 ст. 9 Закона № 402-ФЗ):

- название (например, «Акт оказанных услуг», «Платежное поручение», «Бухгалтерская справка»);

- дата составления;

- наименование составителя документа (например, ОАО «СКБ «Контур», ООО «Союз», ИП Иванова Е.В.);

- содержание документа или хозяйственной операции (например, «Услуги доступа в интернет», «Переданы материалы в переработку», «Оплата по счету за канцтовары», «Начислены проценты по договору займа»);

- натуральные и денежные показатели (штуки, метры, рубли и т.п.);

- должности ответственных (например, «Бухгалтер», «Кладовщик», «Менеджер по кадрам», «Начальник отдела сбыта» и т.д.);

- личные подписи сторон.

Правильно оформленный документ поможет при необходимости в судебных разбирательствах, например, когда покупатель не платит долг или пытается признать сделку недействительной.

А вот документ с ошибками или фиктивными подписями может сыграть злую шутку — поэтому никогда не стоит расписываться за поставщика, если он вдруг забыл поставить подпись.

Бережно храните всю первичку и всегда внимательно проверяйте все реквизиты во входящих документах.

До сих пор на практике можно столкнуться с претензиями клиентов по поводу отсутствия печати. Напомним, что с 07.04.2015 для большей части организаций печать отменена и использовать ее можно по желанию (Федеральный закон от 06.04.2015 № 82-ФЗ).

Сведения о наличии печати у организации должны быть прописаны в уставе.

Если контрагент настойчиво требует поставить печать, а у вас ее нет на законных основаниях, можно письменно уведомить контрагента о ее отсутствии и дать выписку из учетной политики.

Формы первичных документов

В работе можно применять унифицированные и собственные формы первичных документов (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). При этом самодельная первичка должна иметь все обязательные реквизиты. Многие компании вынуждены разрабатывать свой вариант акта списания материалов, так как унифицированной формы документа не существует.

https://www.youtube.com/watch?v=jYVeuKg4wHE

Допустимо применение комбинированной формы первичного документа, когда за основу берут унифицированную и дополняют необходимыми графами или строчками. При этом все обязательные реквизиты нужно сохранить (Постановление Госкомстата РФ от 24.03.99 № 20).

Выбор компании относительно используемых форм первички нужно прописать в учетной политике.

В процессе деятельности может возникнуть потребность в новых первичных документах, тогда их можно разработать и утвердить учетной политикой.

Обратите внимание! Поскольку ваш контрагент также может применять самостоятельно разработанную первичку, в учетной политике необходимо указать, что эти документы вы также принимаете к учету.

Для большей части документов вы вправе не применять унифицированные формы, но кассовые операции следует оформлять лишь по утвержденным формам документов (информация Минфина РФ № ПЗ-10/2012).

Виды первичных документов

Основные формы первичных документов специалисты могут найти в альбомах унифицированных форм, утвержденных постановлениями Госкомстата РФ. Приведем самые распространенные.

Документы по учету торговых операций

- ТОРГ-12;

- Товарный ярлык;

- Универсальный передаточный документ.

Документы по учету основных средств

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС-4 «Акт о списании основных средств»;

- ОС-6 «Инвентарная карточка учета объекта основных средств».

Кассовая первичка

Кассовые операции оформляют исключительно в соответствии с Порядком ведения кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Нельзя, к примеру, оформить «расходник» в свободной форме или разработать свой вариант.

Формы первичных кассовых документов утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88:

- КО-1 «Приходный кассовый ордер»;

- КО-2 «Расходный кассовый ордер»;

- КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- КО-4 «Кассовая книга»;

- КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Кассовые документы нужно проверять очень скрупулезно, ведь такая первичка напрямую связана с движением наличных денег и всегда привлекает внимание проверяющих органов.

Например, налоговики точно обратят внимание на ПКО, в котором сумма превышает 100 000 рублей. А все потому, что наличкой с одним контрагентом нельзя рассчитываться в сумме, превышающей 100 000 рублей.

Отсутствие подписей в кассовых документах также станет причиной для разбирательств с ФНС.

Давайте подытожим. Итак, первичные документы — неотъемлемая часть бухгалтерского и налогового учета. Нельзя проводить операции без подтверждающих документов. Часто бухгалтеры формируют проводки в учете на основании копии или скана первички.

Очень важно вовремя заменить копии на оригиналы документов, иначе контролирующие органы могут счесть операцию или сделку фиктивной.

Только документы, оформленные в соответствии с законом, являются гарантом безопасности и достоверности учета в компании.

Скачать образец доверенности

Скачать акт выполненных работ

Скачать образец приходного ордера

Скачать образец акта о приемке-передаче объекта основных средств

Скачать инвентарную карточку учета объекта основных средств

Новый закон о бухучете: какие первичные учетные документы можно использовать

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫНовый закон о бухучете: какие первичные учетные документы можно использовать 22 февраля 2013

С начала года вступил в силу новый федеральный закон от 06.12.

11 № 402-ФЗ «О бухгалтерском учете». Среди введенных им новшеств — изменение требований к первичным учетным документам.

В настоящей статье главный эксперт форума «Бухгалтерии Онлайн» Александр Погребс рассказывает, чем из привычной «первички» можно пользоваться, а чем — нельзя.

https://www.youtube.com/watch?v=XOvgidS4AGI

Если старый закон о бухучете разрешал принимать в работу только унифицированные документы, форма которых утверждена Госкомстатом, то теперь следует пользоваться формами, которые разрабатывает сама организация и утверждает ее руководитель.

Эти формы можно разработать самостоятельно, а можно использовать и унифицированные, предварительно проверив наличие в них всех обязательных реквизитов, установленных новым законом.

Обязательные формы: кассовые документы

Однако из этого правила существует ряд исключений.

Во-первых, для организаций государственного сектора формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В настоящее время действуют, например, формы, утвержденные приказом Минфина России от 15.12.10 № 173н. Вряд ли стоит ожидать их отмены или внесения в них существенных изменений.

Так что бюджетники по-прежнему должны использовать старые формы.

Во-вторых, если органами власти утверждены обязательные к применению первичные документы, то их тоже надо применять, как и прежде.

Классический пример таких обязательных документов можно найти в положении ЦБ РФ от 12.10.11 № 373-П, которое посвящено кассовой дисциплине.

Это положение напрямую обязывает все организации и индивидуальных предпринимателей использовать при оформлении кассовых операций унифицированные первичные документы.

Приведены их названия и цифровые коды, которые соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

Итак, обязательны к применению практически все первичные кассовые документы, утвержденные постановлением Госкомстата России от 18.08.98 № 88:

— КО-1 «приходный кассовый ордер» — код 0310001;

— КО-2 «расходный кассовый ордер» — код 0310002;

— КО-4 «кассовая книга» — код 0310004;

— КО-5 «книга учета принятых и выданных кассиром денежных средств» — код 0310005.

Кроме того, обязательными являются две формы из альбома унифицированных форм по учету заработной платы, утвержденных постановлением Госкомстата России от 05.01.04 № 1:

— Т-49 «расчетно-платежная ведомость» — код 0301009;

— Т-53 «платежная ведомость» — код 0301011.

Обязательные формы: перевозочные документы

Нельзя забывать и про другие документы, утвержденные к обязательному применению.

Это, в частности, транспортная накладная, утвержденная постановлением Правительства от 30.12.11 № 1208. Кроме того, обязательными являются железнодорожные перевозочные документы, которые утверждены тремя приказами МПС РФ от 18.06.03: № 30, № 32 и № 39.

Есть обязательные документы и в других сферах деятельности. Так что, перед тем, как разработать и утвердить свою форму первичного учетного документа, убедитесь, что аналогичной обязательной к применению формы не существует.

Процедура утверждения форм первички

Документы, применяемые организацией для учета фактов своей хозяйственной жизни, должны быть утверждены руководителем организации. При этом руководитель должен утвердить еще и перечень должностных лиц, имеющих право подписи этих первичных учетных документов.

Если в организации решили использовать привычные унифицированные формы, их надо всё равно утвердить в качестве применяемых организацией первичных учетных документов. Видимо, большое количество организаций так и поступят, тем более что большинство популярных бухгалтерских программ уже настроено на применение старых унифицированных форм.

В связи с этим, очень часто звучит вопрос, надо ли убирать из утверждаемого образца слова «унифицированная форма». Считаю, что если организация утвердит первичный документ с такой надписью, это никак не вступит в противоречие с новым законом.

Главное, чтобы этот документ имел все необходимые реквизиты и был утвержден руководителем организации.

Часто спрашивают, будет ли являться легитимным первичный учетный документ, на котором совсем не будет указано, кем и когда он утвержден, то есть не будет имени руководителя организации и даты утверждения. На мой взгляд, это уже явно излишние опасения. Отразите эти сведения на бланке — хорошо, не отразите — тоже нормально. Данные сведения не являются обязательным реквизитом.

ТОРГ-12: быть или не быть

Самые большие споры о том, должна ли сохраниться в «унифицированном» виде самая известная накладная ТОРГ-12.

Сразу надо заявить — этот первичный документ перестал быть обязательным. Его можно применять, но только на добровольной основе. Отношение к этому популярному ранее документу диаметрально противоположное. От «самый неудобный документ» до «лучше не придумаешь».

Думаю, что те продавцы, кому ТОРГ-12 не нравится, уже придумали и утвердили товарную накладную в той форме, какая для них будет наиболее удобной.

Другие, возможно, просто убрали из накладной всё лишнее, что им мешало. А большинство, наверное, оставит всё как есть, утвердив ТОРГ-12 в качестве своего первичного учетного документа.

Пока разработчики какой-нибудь бухгалтерской программы не предложат им другую форму.

Какие обязательные реквизиты должен содержать первичный учетный документ

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона.

Этот перечень включает в себя: 1) наименование документа; 2) дату его составления; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения; 6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события; 7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

https://www.youtube.com/watch?v=lLIyC9MUHZQ

В целом этот перечень идентичен прежнему.

https://www.youtube.com/watch?v=5414NM9noO4

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни».

Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни.

Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное.

Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Когда должен быть составлен первичный учетный документ

В статье 9 Закона № 402-ФЗ применена более короткая формулировка, которая при этом не намного отличается от предыдущей: «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания».

Похожая формулировка была и в старом законе, но, тем не менее, сложилась устойчивая практика, когда первичный учетный документ составляется не сразу, а спустя время.

Например, организация осуществляет поставку продукции в адрес одного покупателя несколькими отгрузками. Ждет подтверждения от покупателя о приемке и только тогда составляет общую накладную ТОРГ-12 с согласованными цифрами.

Такой подход может считаться законным только в одном случае. Когда отпуск товара у поставщика учитывается другими (внутренними) первичными документами. И покупатель приходует к себе товар на основании своих приемных актов. В этом случае итоговая накладная, хоть и является документом по сделке, но не будет считаться «первичным учетным».

Конечно, когда итоговая накладная составляется на бумаге, можно поставить дату и задним числом. Поэтому такая практика и не имеет большого противодействия со стороны контролирующих органов.

Но в последнее время вопрос стал обостряться в связи с использованием электронных первичных документов. Ведь там дата документа фиксируется независимым посредником — оператором электронного документооборота.

И тут накладная, подписанная и отправленная через неделю после отгрузки товара, уже не может найти одобрения у налоговиков.

Исправление ошибок в первичных документах

Когда сопоставляешь нормы старого и нового законов о бухгалтерском учете, сразу обращаешь, что в новом тексте нет запрета на исправление кассовых и банковских документов. Но это вовсе не означает, что введено послабление для бухгалтеров. Речь только о наведении порядка в субординации между нормативными актами.

Ведь наличный и безналичный оборот регулируются другими законами, вот им на откуп и отдали регулирование документооборота по кассе и банку. В законе о бухучете оставили лишь хорошо знакомую всем фразу «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Таким актом, в частности, является упомянутое нами выше Положение ЦБ РФ № 373-П, где написано, что исправлять кассовые документы нельзя.

Бесплатно вести бухучет в веб‑сервисе Обсудить на форуме (8) В закладкиРаспечатать 60 719Обсудить на форуме (8) В закладкиРаспечатать 60 719Что касается других первичных документов, то их исправлять можно. При этом необходимо поставить дату исправления и подписи лиц, заверявших эти документы изначально, с указанием фамилий и инициалов.

")