В 2021 году отчетность по заработной плате предоставляется в налоговую инспекцию, а также в ФСС и в ПФР. Кроме того, в зависимости от деятельности работодателя, отчитаться придется также и в органы статистики.

В статье:

- Какие есть отчеты при наличии наемного персонала в 2021 году

- Таблицы со сроками подачи ежемесячных, ежеквартальных и ежегодных отчетов

- Дополнительные отчеты в 2021 году

В конце статьи смотрите бланки отчетов по зарплате. Для удобства мы прикрепили ссылки на онлайн заполнение форм в программе БухСофт.

При наличии у организации или индивидуального предпринимателя наемного персонала с заработных плат начисляются и оплачиваются в бюджет:

- налог с доходов физических лиц (НДФЛ);

- страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на обязательное социальное страхование по причине нетрудоспособности и в связи с материнством;

- на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

- дополнительные страховые взносы на накопительную пенсию (не являются обязательными).

По всем вышеперечисленным налогам и взносам сдается отчетность. Кроме того, подаются еще и отчеты, косвенно связанные с оплатой труда. Они содержат информацию о стаже или об общей численности персонала.

Напомним, что в контексте обязанности предоставлять отчеты в госорганы наемным персоналом считается не только те физлица, с которыми заключены трудовые договора, но и те, которые работают по договорам гражданско-правового характера (выполняют работы или оказывают услуги).

| отчета | Срок сдачи согласно нормативным документам | Срок сдачи с учетом перенесения даты при выпадении срока на нерабочий день | Примечание |

| Отчет по форме СЗВ-М | 15 число месяца, следующего за отчетным (п. 2.2 ст. 11 закона «О персучете в системе ОПС» от 01.04.1996 № 27-ФЗ) | за декабрь 2021 года — 15 января 2021 года;за январь 2021 года — 17 февраля 2021 года;за февраль 2021 года — 16 марта 2021 года;за март 2021 года — 15 апреля 2021 года;за апрель 2021 года — 15 мая 2021 года;за май 2021 года — 15 июня 2021 года;за июнь 2021 года — 15 июля 2021 года;за июль 2021 года — 17 августа 2021 года;за август 2021 года — 15 сентября 2021 года;за сентябрь 2021 года — 15 октября 2021 года;за октябрь 2021 года — 16 ноября 2021 года;за ноябрь 2021 года — 15 декабря 2021 года;за декабрь 2021 года — 15 января 2021 года. | Штраф за несоблюдение сроков или наличие ошибок составляет согласно ст. 17 закона от 01.04.1996 № 27-ФЗ:500 руб. за каждое лицо, о котором не поданы сведения или поданы с ошибкой |

С 2021 год также планируется ввести новый отчет СЗВ-ТД. Сроки сдачи те же, что и для формы СЗВ-М.

| отчета | Срок сдачи согласно нормативным документам | Срок сдачи с учетом перенесения даты при выпадении срока на нерабочий день | Примечание |

| Форма 4-ФСС: Расчет по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | 20-е число (на бумаге) и 25-е число (в электронной форме) месяца, следующего за отчетным (п. 1 ст. 24 закона «Об обязательном СС от несчастных случаев» от 24.07.1998 № 125-ФЗ) | за 2021 год — 20 января 2021 года на бумаге и 27 января 2021 года в электронном виде;за 1 квартал 2021 года — 20 апреля 2021 года на бумаге и 27 апреля 2021 года в электронном виде;за полугодие 2021 года — 20 июля 2021 года на бумаге и 27 июля 2021 года в электронном виде;за 9 месяцев 2021 года — 20 октября 2021 года на бумаге и 26 октября 2021 года в электронном виде;за 2021 год — 20 января 2021 года на бумаге и 25 января 2021 года в электронном виде. | Отчет заполняется только на работников, подлежащих страхованию от несчастных случаев и профзаболеваний. К ним не относятся (если не предусмотрено иное) физлица, выполняющие работы или оказывающие услуги по договорам ГПХ.Штраф за несоблюдение сроков составляет согласно п. 1 ст. 26.30 закона от 24.07.1998 № 125-ФЗ:5% от суммы взносов по расчету за каждый месяц просрочки (минимальная сумма — 1 000 руб., максимальная — 30% от суммы взносов, причитающихся к оплате по отчету) |

| Отчет по форме 6-НДФЛ:Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом | Последний день месяца, следующего за отчетным и 1 апреля следующего за отчетным года (п. 2 ст. 230 НК РФ) | за 2021 год — 1 апреля 2021 года;за 1 квартал 2021 года — 30 апреля 2021 года;за 2 квартал 2021 года — 31 июля 2021 года;за 3 квартал 2021 года — 2 ноября 2021 года;за 4 квартал 2021 года — 1 апреля 2021 года. | Штраф за несоблюдение сроков составляет согласно п. 1.2 ст. 126 НК РФ:1 000 руб. за каждый месяц просрочки |

| РСВ:Расчет по страховым взносам по обязательному пенсионному, социальному, медицинскому страхованию | 30 число месяца, следующего за отчетным кварталом (п. 7 ст. 431 НК РФ) | за 2021 год — 30 января 2021 года;за 1 квартал 2021 года — 30 апреля 2021 года;за 2 квартал 2021 года — 30 июля 2021 года;за 3 квартал 2021 года — 30 октября 2021 года;за 4 квартал 2021 года — 1 февраля 2021 года. | Штраф за несоблюдение сроков составляет согласно п. 1 ст. 119 НК РФ:5% от суммы взносов за отчетный квартал по расчету за каждый месяц просрочки (минимальная сумма — 1 000 руб., максимальная — 30% от суммы взносов за отчетный квартал, причитающихся к оплате по расчету) |

| Отчет по форме ДСВ-3:Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя | 20 число месяца, следующего за отчетным кварталом (п. 6 ст. 9 закона «О дополнительных страховых взносах…» от 30.04.2008 № 56-ФЗ) | за 2021 год — 20 января 2021 года;за 1 квартал 2021 года — 20 апреля 2021 года;за 2 квартал 2021 года — 20 июля 2021 года;за 3 квартал 2021 года — 20 октября 2021 года;за 4 квартал 2021 года — 20 января 2021 года. | Штраф за несоблюдение сроков или наличие ошибок составляет согласно ст. 17 закона от 01.04.1996 № 27-ФЗ:500 руб. за каждое лицо, о котором не поданы сведения или поданы с ошибкой |

| отчета | Срок сдачи согласно нормативным документам | Срок сдачи с учетом перенесения даты при выпадении срока на нерабочий день | Примечание |

| 2-НДФЛ:Сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу | 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ) | за 2021 год — 1 апреля 2021 года;за 2021 год — 1 апреля 2021 года. | Штраф за несоблюдение сроков составляет согласно п. 1 ст. 126 НК РФ:200 руб. за каждую неподанную справку |

| Сведения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога — 2-НДФЛ | 1 апреля года, следующего за отчетным (п. 5 ст. 226 НК РФ) | за 2021 год — 2 марта 2021 года;за 2021 год — 1 марта 2021 года. | Штраф за несоблюдение сроков составляет согласно п. 1 ст. 126 НК РФ:200 руб. за каждую неподанную справку |

| Сведения о среднесписочной численности по состоянию на 01 января года, следующего за отчетным | 20 января года, следующего за отчетным (п. 3 ст. 80 НК РФ) | за 2021 год — 20 января 2021 года;за 2021 год — 20 января 2021 года. | Штраф за несоблюдение сроков составляет согласно п. 1 ст. 126 НК РФ:200 руб. |

| Формы СЗВ-Стаж и ОДВ-1:Отчетность по индивидуальному (персонифицированному) учету | 1 марта года, следующего за отчетным (ст. 11 закона «О персучете в системе ОПС» от 01.04.1996 № 27-ФЗ) | за 2021 год — 2 марта 2021 года;за 2021 год — 1 марта 2021 года. | Штраф за несоблюдение сроков или наличие ошибок составляет согласно ст. 17 закона от 01.04.1996 № 27-ФЗ:500 руб. за каждое лицо, о котором не поданы сведения или поданы с ошибкой |

Обязательно проверьте на специальном ресурсе Росстата, не требуется ли от вас представления дополнительных форм статотчетности. Для этого зайдите на сайт Росстата и внесите предложенные реквизиты.

- Бланки и онлайн заполнение форм отчетности

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Форма 57 т

- Изменения в форме отчета Т-57 и его структура в 2021 году

- Порядок и место сдачи документа

- Указания по заполнению формы N 57-Т

- Заполнение Раздела 1 документа:

- Заполнение Раздела 2 документа:

- Бланк и образец заполнения Т-57 за октябрь 2021 года

- Отчетность по зарплате

- Что необходимо знать об оформлении отчетности по зарплате

- Отчетность по НДФЛ в ИФНС

- Расчет по форме 6-НДФЛ

- Отчетность по страховым взносам в ИФНС

- Отчетность о численности работников

- Отчетность по зарплате в ФНС

- Отчетность по зарплате в ПФР

- Отчетность по зарплате в ФСС

- Отчетность в ФСС в 209 году: что нового?

- Расчетная ведомость т-51: в каком случае применяется, образец заполнения в 2021 году

- Кем составляется ведомость и ее применимость

- Периодичность составления

- Какие документы оформляются на ее основе

- Лицевая часть

- Оборотная часть

- Сроки выплат по документу

- Бухгалтерские проводки

- Свод по заработной плате в 1с 8.2. Пример преображения отчета

- Расчетная ведомость (Унифицированная форма № Т-51)

- Сводная ведомость по заработной плате

- Виды ведомостей

- Что из себя представляет сводная ведомость по заработной плате

- 🔍 Видео

Бланки и онлайн заполнение форм отчетности

Ниже представлены бланки отчетов, а также ссылки на их заполнения в бухгалтерской программе Бухсофт.

.

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2021».

23 декабря — последний день акции

Видео:Примеры расчета заработной платы в 2023 году. Удержание налогов и отчислений. #заработнаяплатаСкачать

Форма 57 т

Все предприниматели, попавшие в выборку Росстата, должны получить официальное уведомление от ведомства, где будет сказано, что нужно сдать отчет по форме 57-Т. При этом не лишним будет самостоятельно проконтролировать данный вопрос и проверить, нужно ли вашей организации сдавать отчет, непосредственно на официальном сайте Росстата.

Такие отчеты сдаются предпринимателями один раз в два года. Перед этим отчет 57-Т на бланке другого образца сдавали в 2015 году.

Изменения в форме отчета Т-57 и его структура в 2021 году

Отчет Т-57 в обновленной форме изменился незначительно по сравнению с формой, которую работодатели сдавали в 2015 году.

Изменения, которые внесли в статистический отчет, состоят в небольших корректировках в «шапке» титульной страницы документа. Что касается таблиц, то здесь никаких изменений нет. У тех предпринимателей, которые сдавали отчет ранее, заполнение обновленной формы не вызовет трудностей.

https://www.youtube.com/watch?v=V0diqstVYd4

Новая форма отчета Т-57 2021 года имеет следующую структуру:

1. Титульный лист.2. Раздел 1.

3. Раздел 2.

В Разделе 1 отражают общие данные об организации, которые включают данные о заработной плате сотрудников и их численности за октябрь текущего года.

В Разделе 2 указывают данные по каждому отдельному работнику.

Сдача отчета необходима для того, чтобы Росстат был осведомлен о том, какой профессиональный состав имеет предприятие или организация, а также для получения сведений об оплате труда каждого отдельного специалиста.

Порядок и место сдачи документа

Отчет в Росстат можно сдать:

- на бумаге;

- в электронном виде.

На основании абз.

Указания по заполнению формы N 57-Т

2 п. 1 Указаний по заполнению формы, руководство предприятия назначает должностное лицо, предоставляющее в Росстат сведения статистического характера от имени юридического лица. В качестве должностного лица могут быть:

- кадровый специалист организации;

- бухгалтер предприятия.

Заполненный документ должен сдаваться организацией по месту нахождения в территориальный орган Росстата.

В случае если юридический и фактический адрес организации отличается, то отчет по форме Т-57 следует сдавать по фактическому месту нахождения предприятия. При наличии у организации обособленных подразделений, отчет сдают по месту их нахождения.

Кроме того, если у организации есть филиалы, то головной офис фирмы имеет право сдать за них отчет.

Заполнение Раздела 1 документа:

В данном разделе отчета необходимо указать общие данные относительно среднесписочной численности сотрудников и о начисленной зарплате за октябрь 2021 года.

Обратите внимание, что как указано в инструкции к заполнению документа, информация, которая содержится на странице 01 таблицы 1, должна полностью соответствовать сведениям формы №П-4 за октябрь.

Данные об обособленных подразделениях указывать не нужно.

Среднесписочная численность работников определяется по следующей формуле:

Сумма числа всех работников предприятия за каждый день месяца (включая выходные дни) / 31

Не забудьте, что некоторые категории работников должны быть исключены, а именно:

- находящиеся в отпуске по уходу за ребенком (в возрасте до полутора лет);

- поступающие (которые обучаются) в учебных заведениях, которые без сохранения зарплаты находились в отпуске;

- женщин, которые находятся отпуске по беременности и родам.

Стоит учитывать, что исходя из того, сколько времени фактически работник отработал в отчетном месяце, определяется среднесписочная численность сотрудников в условных единицах – человеко-часах в отдельности по женщинам и по мужчинам.

Заполнение графы 4 («Начисленная заработная плата») Раздела 1 отчета предполагает внесение данных относительно всех сумм, которые были начислены за октябрь 2021 года сотрудникам:

1. Зарплата:

- за работу по совместительству (внешнему или внутреннему);

- за работу на основной должности работника.

2. Выплаты:

- компенсационного характера, связанные с условиями труда, а также рабочим режимом;

- поощрительные (единовременные).

3. Систематическая оплата проживания (питания) работников.

4. Надбавки и премиальные выплаты.

Эти данные необходимо взять из бухгалтерских платежных документов.

Что касается таблицы, то для ее заполнения, на основании «Общероссийского классификатора профессий рабочих, должностей служащих и тарифных разрядов» (документ утвержден постановлением Госстандарта РФ №367 от 16 декабря 1994 года), следует разделить работников по категориям.

При заполнении графы 3 таблицы 2, необходимо включать таких работников из штата организации, которые отработали на должностном окладе (полной ставке) в октябре все рабочие дни и которым была начислена зарплата:

- временных;

- сезонных;

- постоянных.

Нет необходимости включать в данный перечень такие категории сотрудников:

1. Надомных работников.

2. Женщин, которые находятся в отпуске по уходу за ребенком, по беременности и родам.

3. Сотрудников, которые находились на больничном в октябре.

4. Сотрудников, которые находились в простое.

5. Работников в отпуске (без сохранения зарплаты).

6. Работников, которые были трудоустроены и были уволены на протяжении октября.

7. Лиц, которые:

- совершали прогулы;

- проходили профессиональное обучение;

- проходили повышение квалификации;

- приобретали новую профессию;

- работали неполный рабочий день (в соответствии с условиями трудового договора / контракта);

- работали неполный рабочий день (по согласованию сторон/ желанию руководства);

- работали по внешнему совместительству;

- работали по ГПД (гражданско-правовому договору);

- работали поученическому договору.

8. Сотрудников, которые не присутствовали на работе более одного дня в связи с обстоятельствами, которые не связаны с работой предприятия.

Заполнение Раздела 2 документа:

Этот раздел отчета посвящен сводным данным по зарплате отдельных сотрудников. В раздел вносят сведения о работниках по профессиям, а также по должностям. Для того чтобы отобрать тех работников, которые попадут в эту часть документа, следует воспользоваться следующим методом:

1. Из сотрудников, которые соответствуют условиям выборки, необходимо составить список с нумерацией. Перечень должен содержать такую последовательность работников:

- руководители;

- специалисты;

- другие служащие;

- рабочие.

Не забывайте, что число лиц в списке должно соответствовать количеству, которое указано в Таблице 2 (Раздел 1, строка 4).

2. Далее на основании числа указанных лиц, определить интервал отбора. Для этого следует воспользоваться формулой.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

ИО = Mi / mi

Mi – количество служащих, указанных в Таблице 2 (Раздел 1, строка 4).

mi – количество лиц, которые подлежат обследованию.

3. Определить первого сотрудника, включенного в выборку. Для этого применяют метод случайного отбора. Делается это при помощи жеребьевки в интервале от одного до ИО. Также допускается использовать метод случайных чисел.

4. После этого к номеру работника, который был определен одним из способов, описанных в пункте 3, необходимо добавлять полученное значение интервала отбора:

2-е число = НО + ИО,

3-е число = (НО + ИО) + ИО

Когда число, которое получилось, будет больше чем последний пункт в списке, сотрудники, которые попали в выборку, заканчиваются.

Обратите внимание, что в результате расчетов у вас может получиться дробное число. В этом случае следует его округлить (арифметическим методом).

Далее, в таблице отражают получившийся ряд.

В Разделе 2 нет необходимости указывать личные данные служащих. Вместо этого в таблицу вносят следующие сведения:

- наименование должности;

- код профессии (должности) на основании «Общероссийского классификатора профессий рабочих, должностей служащих и тарифных разрядов».

После этого необходимо указать цифру от 1 до 6, что будет обозначать образование сотрудника.

Заполнение графы 7 предполагает внесение сведений о стаже работы служащих в организации. Трудовой стаж должен быть указан по состоянию на 31.10.2021.

Стоит учитывать, что трудовой стаж следует рассчитывать в полных годах. После запятой должен быть десятичный знак. Дни отбрасывают, а месяцы должны быть пересчитаны в дробную часть числа.

При определении зарплаты следует учесть деление общей суммы выплат, которые работник получал. Таким образом, в графах указывают следующее:

- в графе 9 – прописывают оклад и тарифную ставку;

- в графе 10 – отражают выплаты по районному регулированию;

- в графе 11 – выплаты, которые не были указаны в графах 9-10.

Все сведения в таблице следует обязательно указывать в рублях. Копейки в расчет не принимаются.

Бланк и образец заполнения Т-57 за октябрь 2021 года

Скачать образец заполнения обновленного отчета по форме Т-57 за октябрь 2021 года и бланк документа можно по следующим кнопкам:

тоже интересно:

Полезная информация? Поделитесь ей со своими друзьями!

Видео:Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

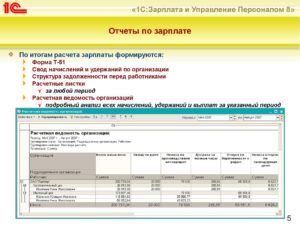

Отчетность по зарплате

Отчетность по заработной плате сдают ежеквартально. Для того чтобы оформить документацию правильно и своевременно сдать отчетность в Пенсионный Фонд и Фонд Социального Страхования, нужно найти штатного бухгалтера или заказать услуги по расчету заработанной платы в аутсорсинговой компании.

Что необходимо знать об оформлении отчетности по зарплате

Во-первых, отчетный период, за который вы будете подавать сведения по зарплате в отношении своих сотрудников. Налоговая инспекция нуждается в ежегодной отчетности в отношении отчислений. Бухгалтер заполняет специальную форму 2-НДФЛ или 3-НДФЛ.

Во-вторых, необходимо точно внести данные в форму отчетности по зарплате и следить за переменами в Законодательстве РФ. Для того чтобы избежать штрафов и выговоров со стороны налоговой службы, необходимо внимательно отнестись к новым постановлениям и сразу же скорректировать отчетные документы.

Отчетность по НДФЛ в ИФНС

Сдавая ту или иную отчетность по зарплате необходимо иметь всю информацию и сроках ее сдачи, а также о признаках в справке.

Признак – это условный код, который дает возможность фискальным органам узнать всю необходимую информацию о суммах, о числе плательщиков и других важных показателях, например, о задолженности. Говоря об отчетности, которая сдается в ИФНС, имеет смысл заострить внимание на том, что она должна быть сдана до 1 апреля с признаком 1, и не позднее 1 марта с признаком 2.

Признаки проставляются вверху справки, в специальной графе. Единица – это код того лица, с заработной платы которого идут удержания, а двойка – код налогоплательщика.

Расчет по форме 6-НДФЛ

Расчет по форме 6-НДФЛ актуален с начала 2021 года. Его необходимо сдавать всем организациям, в которых есть наемные сотрудники.

Оформление отчетности по зарплате в такой форме не отменяет необходимость заполнять 2-НДФЛ, в отличие от которой, 6-НДФЛ относится ко всей организации в целом. Данный вид документа также сдается в вашу ИФНС.

Обратите внимание на то, что с 2021 года утверждена новая форма, образец которой можно скачать на официальных сайтах.

Отчетность по страховым взносам в ИФНС

Отчетность по страховым взносам предусмотрена для всех работодателей, в организации которых трудятся наемные работники. КНД 1151111 – новая форма, которая утверждена для сдачи отчетности. В форме должна быть зафиксирована информация о самом физическом лице, а также информация о плательщике взноса, его обязательствах и персонифицированные сведения о лицах, застрахованных официально.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Данные о начисленных взносах, уплаченных суммах отражать в РСВ нужно нарастающим итогом. При этом сдавать отчет предписано по прошествии каждых 3 месяцев 30 числа.

Отчетность о численности работников

Среднесписочная численность – показатель, который знаком предпринимателям и владельцам предприятий, на которых трудятся наемные работники. Если вы индивидуальный предприниматель и сотрудников с трудовым или агентским договором у вас нет – отчетность не потребуется.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН — 15 человек.

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Отчетность по зарплате в ФНС

Отчетность по зарплате сдается с учетом нового бланка, утвержденного в 2021 году. Скачать его можно в официальных источниках. Для того чтобы избежать штрафов, обратите внимание на установленные сроки сдачи данной документации.

Отчетность по зарплате в ПФР

Отчетность по зарплате в ПФР сдается в двух формах. Форма СЗВ-М предполагает сдачу документации до 15 числа месяца, следующего за отчетным.

Она заполняется каждый месяц за тех работников, которые устроены в компанию на основании трудового или гражданского договора. Если в фирме работает более 25 сотрудников, форма заполняется в электронном виде.

Оформление отчетности по зарплате может пройти быстро и без траты времени – для этого можно воспользоваться онлайн-сервисами или помощью специалиста аутсорсинговой компании.

Форма СЗВ-СТАЖ сдается специалистом до 1 марта того года, который следует за отчетным. Важно знать о том, что форма сдается даже в случае, если выплаты не производились.

Эти отчетности обязательны в связи с тем, что благодаря ним, фонд отслеживает факт работы пенсионеров (и ограничивает индексацию) и узнают всю информацию о стаже работы застрахованных лиц. Именно на основании этих данных будет происходить формирование пенсии.

Отчетность по зарплате в ФСС

В 2021 году юридические лица, имеющие работников, должны будут четыре раза отчитаться в Фонд социального страхования — представить форму отчета 4-ФСС по итогам 2021 года, первого квартала, полугодия и девяти месяцев.Отчетность по зарплате в ФСС предоставляется в электронном или в бумажном виде.

Отчетность в ФСС в 209 году: что нового?

Видео:Какие существуют формы и системы оплаты труда персоналаСкачать

Расчетная ведомость т-51: в каком случае применяется, образец заполнения в 2021 году

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу.

Для произведения расчета вознаграждения и его оформления в 2021 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Кем составляется ведомость и ее применимость

Обязанность по начислению заработной платы возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

https://www.youtube.com/watch?v=vXWMycQMw-4

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как расчетно платежная ведомость по форме 49. Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а — предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а — после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- Расходный кассовый ордер — выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты — составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение — оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

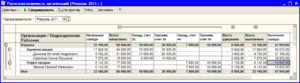

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

https://www.youtube.com/watch?v=R0w3zbQvJrE

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

Видео:Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

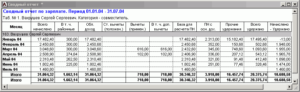

Свод по заработной плате в 1с 8.2. Пример преображения отчета

Образец бланка расчетной ведомости можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка расчетной ведомости программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

Расчетная ведомость (Унифицированная форма № Т-51)

Выдержка из Постановления Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

https://www.youtube.com/watch?v=S1PW4NXbLHY

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

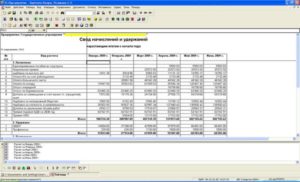

Сводная ведомость по заработной плате

Расчётной ведомостью называется документ, который используется организацией для расчётов с работниками. В ней указаны все выплаты, удержания и т.д. что в конечном итоге позволяет получить именно ту сумму к выплате, какая и причитается работнику. Оформить выдачу заработной платы. бухгалтер может и в платёжной ведомости, и в расчётной, и в расчётно-платёжной ведомости.

Виды ведомостей

В бухгалтерском учете существуют следующие виды ведомостей:

- Форма т 49 — расчётно-платёжная ведомость

- Форма т 51 -расчётная ведомость

- Форма т 53 — платёжная ведомость

Ведомость по заработной плате составляет бухгалтер предприятия, он же её и подписывает .

Такой документ оформляется в единственном экземпляре, по тем первичным документам, которые учитывают время работы сотрудников.

На бланке ведомости есть титульный лист и таблица на обороте. в крупной организации бланк состоит из нескольких листов. На титульном листе ведомости обязательно должны быть указаны:

- Название организации

- Код организации

- Сумма, которая будет выплачена

- Расчётный период, в организациях. Как правило, это один месяц за который начисляется оплата труда

По действующему законодательству ведомость по заработной плате следует хранить пять лет. Для проверки может быть составлена оборотная ведомость, которая служит для обобщения внесённых в первичный документ, данных, с целью проверки начального сальдо, оборотов за расчётный период, и конечного сальдо.

Что из себя представляет сводная ведомость по заработной плате

Такая ведомость применяется на предприятиях сельскохозяйственного значения для того, чтобы контролировать движение денежных средств по заработной плате и составления отчётности.

Такая ведомость оформляется на расчётный период сроком на один год, каждый месяц по всем категориям работников заносятся данные о заработке, премиях, компенсациях, какие либо ещё выплаты, которые включены в фонд заработной платы.

В отдельной строке указаны суммы, которые выданы в натуральной форме оплаты труда, а также выплаты, не входящие в состав фонда заработной платы.

🔍 Видео

Анализ и настройка строк для сбора 100-й формыСкачать

Примеры расчета и начисления заработной платыСкачать

Отчетность по заработной плате. Фрагмент урока из полного курса "Бухучет + 1С 8.2 для начинающих"Скачать

Заполнение и сдача налоговой формы 200.00Скачать

Новая форма ЕФС-1 в объединенный социальный фонд с 2023 годаСкачать

Обзор Google таблиц на примере Отчёта бухгалтера по заработной платеСкачать

ОБЩЕСТВОЗНАНИЕ 7 класс: Заработная плата: виды и формы | ВидеоурокСкачать

Элементарный расчет зарплаты для чайниковСкачать

Стат.отчетность №П-4 "Сведения о численности и заработной плате сотрудников"Скачать

Системы, формы и виды заработной платы | ЗАРПЛАТА для начинающихСкачать

Сдельная форма оплаты труда | Расчет зарплатыСкачать

Как изменятся расчеты ИП в 2024 году? Налоги для ИП на 2024 годСкачать

Как составить баланс и отчет о финансовых результатах. Пример I Короткова Светлана Анатольевна. РУНОСкачать

Новые отчеты с 01.01.2023 - Елена ПономареваСкачать

Заполнение формы 700.00 Декларация по транспортному налогу, земельному налогу и налогу на имуществоСкачать

Заполнение расчёта по плате за пользование земельными участками за 2023 год (форма 851.00)Скачать

")