Инвестпривет, друзья! В одной из прошлых статей я рассказывал о том, что такое инвестиционный портфель и для чего он нужен. А теперь пришла поведать о том, как составить инвестиционный портфель из доступных российскому инвестору активов так, чтобы он приносил постоянную прибыль, не зависящую от всяких кризисов, санкций и черных лебедей.

- Для чего вам нужно составить инвестиционный портфель

- Структура сбалансированного портфеля

- Консервативная часть

- Доходная часть

- Наличная часть

- Защитная часть

- Планирование

- Покупка

- Пересмотр

- Как составить сбалансированный инвестиционный портфель

- С чего начать составление инвестиционного портфеля?

- Сколько нужно денег чтобы начать?

- Как правильно составить инвестиционный портфель?

- Где искать инструменты для портфеля?

- Примеры инвестиционного портфеля

- (Для примера) Начальный депозит равен 1000 долларов:

- Выводы по всему вышесказанному:

- «Иногда деньги обходятся нам слишком дорого» Ральф Уолдо Эмерсон

- Как составить портфель

- Определись со сроком

- Определись с целью

- Тест на определение риск-профиля инвестора

- Формирование портфеля

- Облигации

- Акции

- Сверхрисковые активы

- Пример составления портфеля

- Как составить антикризисный портфель —

- Фондовый рынок акций

- Антикризисные активы

- Портфель из 3-х активов

- Улучшаем портфель

- Инвестиции в кризис

- Увеличение доходности портфеля

- Резюмируя

Для чего вам нужно составить инвестиционный портфель

В статье про инвестиционный портфель я рассказывал, что необходимо добиваться максимальной диверсификации активов, чтобы не зависеть от внешних воздействий на рынок. В идеале активы не должны вообще коррелировать друг с другом.

Но какие именно активы выбирать? Собрать инвестиционный портфель только из акций или только из облигаций, или использовать все возможности фондового рынка? Или, может быть, достаточно собрать только портфель из ПАММ-счетов – вон они как растут, по 20% в месяц, это вам не 10% годовых? Или вложиться в супер-крутой ПИФ? Так уже внутри всё задиверсифицировано, стоит выбрать только доходный фонд и зарабатывать на нем?

Чтобы ответить на этот вопрос и выяснить, какие составляющие инвестиционного портфеля подходят для вас, вам нужно понять, для чего вам составлять инвестиционный портфель вообще.

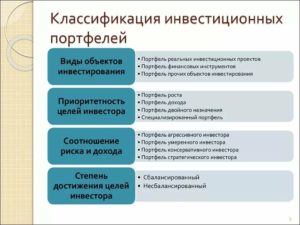

Условно можно выделить следующие типы портфелей:

- консервативный – включает в себя долговые бумаги и сверхнадежные активы, предназначен просто для сохранения средств, например, если вы копите на квартиру, машину или откладываете деньги на пенсию в 50 лет;

- умеренный – включает в себя самые разные активы, его можно собирать в 30-40 лет, если копите на пенсию, на краткосрочной дистанции возможна просадка, но на горизонте 20-30 лет обязательно обыгрывает рынок;

- агрессивный – большая часть активов в таком портфеле рассчитана на экстремальный рост, например, это вложения в старт-апы, ПАММы или мусорные облигации, такой портфель можно формировать, если хотите заработать побольше денег и если готовы рискнуть всем капиталом.

Конечно, можно классифицировать портфели и по типу активов:

- акционный;

- облигационный;

- смешанный;

- паевой;

- сырьевой;

- золотой;

- рисковый и т.д.

Но лучше намешать всего и побольше и составить сбалансированный портфель.

Структура сбалансированного портфеля

Далее мы рассмотрим, как собрать именно сбалансированный инвестиционный портфель. Он достаточно универсален и подходит для всех случаев жизни. Я укажу, из каких частей он состоит, что входит в конкретную часть и как его ребалансировать в зависимости от ваших целей.

Консервативная часть

Чтобы собрать оптимальный инвестиционный портфель, в него обязательно надо включить консервативную часть. Ее размер зависит от ваших целей. Если хотите просто сохранить накопленное – делайте примерно 60-70%.

Если цель – заработать, то снижайте консервативную часть до 40%, а то и до 30%.

Корректирование доли консервативных активов в портфеле смещает соотношение риск / доходность на кривой, позволяя больше зарабатывать при больших рисках, и наоборот.

Есть теория, что соотношение доходной и консервативной части должно повторять ваш возраст в такой пропорции:

- консервативная – число ваших лет;

- доходная – 100 минус число лет.

Например, если вам 25 годиков, то консервативная часть должна составлять 25%, а доходная – 75%. Учитывайте это перед тем, как собрать инвестиционный портфель.

В число консервативных активов входят:

- банковские депозиты;

- облигации федерального займа;

- ОФЗ-н;

- субфедеральные и муниципальные облигации (их доходность не гарантирована государством в отличие от ОФЗ, учитывайте этот момент);

- облигации «голубых фишек»;

- американские правительственные долговые расписки (напрямую их покупать очень дорого, поэтому используйте ETF);

- золото и монеты.

Также к числу консервативных активов можно отнести:

- паи ПИФов, но не всех, а только облигационных и смешанных;

- акции ETF – как правило, индексное инвестирование обыгрывает активное управление, особенно, если фонд следует за консервативным или сбалансированным бенчмарком.

Главное – добиться, что число каждого актива было примерно одинаковое. И не забывайте о диверсификации. Не стоит включать в портфель облигации российских компаний и тут же покупать ETF на российский индекс в ПИФом, инвестирующим в отечественный фондовый рынок. Это не самый правильный способ, как составить инвестиционный портфель.

Доходная часть

Это наиболее интересная и разнообразная часть. Если консервативные активы предназначены, главным образом, для сохранения средств, то доходная (вот сюрприз!) для увеличения дохода.

https://www.youtube.com/watch?v=ouPPMtARBgk

В эту часть входят:

- российские и зарубежные акции;

- облигации компаний «второго эшелона» – с доходностью от 10% годовых, но по ним может быть и дефолт, и всякая другая фигня (вспомните «Домашние деньги» или «Живой офис»);

- еврооблигации (в них лучшие инвестировать через ETF или ПИФы);

- отраслевые и сырьевые ПИФы и ETF;

- вложения в действующий бизнес.

Дополняя, как составить инвестиционный портфель, можно выделить спекулятивную часть, к которой относятся инвестиции:

- в ПАММ-счета;

- в стартапы;

- в криптовалюту.

Тут вообще не нужно излишне рисковать – 5-10% вложили, и ладно. С мыслью, что можете их вообще потерять.

Главную часть инвестиционного портфеля составят акции, что неудивительно. Тщательно подойдите к отбору эмитентов. Сделайте ставку, например, на дивидендные акции. Но не увлекайтесь.

Наличная часть

Задавшись вопросом, как составить инвестиционный портфель, не забывайте, что вы должны активы на что-то покупать. В смысле, оставьте немного кэша. Тогда, когда появится подходящий актив для покупки, вы не будете судорожно метаться, размышляя, чего бы ненужного продать или где достать бабло – всё будет под рукой.

В какой валюте хранить – это вообще фигня вопрос. Лучший ответ: в той, в которой собираетесь покупать активы. Если вы нацелились на акции Мелкософтных или Надкушенного яблока, то переводите деньги в доллары и ждите просадки по выбранным бумагам.

А уж на сколько там подрастет доллар – это неважно. Ваша задача – не спекулирование на курсе валют (хотя это тоже актив).

Защитная часть

Ну и не забывайте, что создание инвестиционного портфеля подразумевает страхование вашего зада ваших активов. Это можно сделать разными путями:

- приобретите опционы и захеджируйте риски – но тут надо подойти к делу умеючи, чтобы не попасть с кредитным плечом, маржин-коллом и прочими кошмарами трейдера;

- оформите ИСЖ или НСЖ – если с вами что-то случится, то получите страховую выплату, если нет – то вложеные в полис деньги;

- купите структурный продукт с защитой капитала;

- передайте часть средств в доверительное управление.

Но лучшая защита – это нападение диверсификация. При ее наличии никакой черный лебедь будет вам не страшен.

Планирование

С чего следует начать формирование инвестиционного портфеля? С планирования, чо вы туда хотите впихнуть, в каких пропорциях и на какие шиши. О доходности пока не думаем – главное, собрать то, что вы хотите собрать.

Создавать инвестиционный портфель следует по методу пирамиды – от менее рисковых активов к более рисковым.

Иными словами, от облигаций к криптовалюте. Почему именно так? Ну вы не строите дом с крыши, а сначала делаете фундамент. Облиги или акции сверхнадежных компаний и как раз будут вашим фундаментом.

Вот пример инвестиционного портфеля:

- 30% – облигации федерального займа;

- 20% – акции ETF на американский госдолг;

- 10% – акции ETF на российские акции;

- 10% – ПИФ Сбалансированный Сбербанка;

- 10% – акции американских дивидендных аристократов;

- 5% – акции российского банковского сектора;

- 5% – акции американского IT-сектора;

- 2% – зачем-то акции ETF на немецкие компании;

- 2% – ETF на золото;

- 2% – ПАММ-счета;

- 2% – биткоин;

- 2% – кэш.

И на всё про всё у вас вот прям щас 100 000 рублей. Понятно, что если распихать в такой пропорции, то фигня получится. 30 тысяч в ОФЗ еще можно вложить, а вот на 5000 рублей в американском IT-секторе ничего не купишь. И 2000 рублей держать в кэше – тоже несерьезно.

Лучше сделать так. Вам нужен портфель на 1 млн рублей. Вот 300 тысяч рублей в ОФЗ – это уже серьезнее. И на 50 тысяч рублей на американском фондовом рынке можно чего-то нормального купить (хотя всё равно мало).

Поэтому сейчас вкладываете 100 тысяч в ОФЗ… ну ладно, не кидайтесь тапками! 30 вложите в ОФЗ и по 30 – в ETF из верха списка. А затем увеличивайте капитал постепенно. Что это даст?

Ваш капитал сохранится. Если вложить 100 тыщ в биток, они через пару дней могут превратиться в 50 тысяч (или в 5 млн, но это не точно). А оно вам нужно? Потихоньку копите портфель на старость, получая стабильный доход на протяжении лет, реинвестируя прибыль и добавляя еще денег. И пребудет с вами счастье!

Покупка

Итак, теперь вы знаете, как сформировать инвестиционный портфель, не знаете, как купить вот всех этих активов.

https://www.youtube.com/watch?v=wRWKLrieXpA

Тут всё зависит от ваших финансовых возможностей и потребностей. Если нужна просто систематическая докупка ценных бумаг по стратегии «купи и держи», то рекомендую Тинькофф брокера. Никаких депозитарок и дополнительных комиссий, платите только за покупку и продажу. У него можно купить акции, облиги, ETF и страховку, чтобы составить инвестиционный портфель.

Со списком крутых ПИФов можно ознакомиться здесь: http://pif.investfunds.ru/funds/rate.phtml.

Рекомендую обратить внимание на ПИФы Сбербанка, ВТБ и Альфа-банка. У Газпромбанка есть неплохие варианты, но уж больно там геморройно всё покупать. О том, как в них правильно инвестировать, читайте в статье про ПИФы.

Если нужен брокер с выходом на валютную секцию и срочный рынок (для покупки опционов) – выбирайте из списка наиболее надежных российских брокеров.

Пересмотр

И не забывайте раз в год, а то и чаще, перетряхивать портфель. Удаляйте то, что излишне выросло и больше вырасти не может, докупайте подешевевшее, избавляйтесь от нерастущего и не жадничайте.

На этом всё. Теперь вы знаете, как составить инвестиционный портфель, и я вас оставляю наедине с этим сакральным знанием

Как составить сбалансированный инвестиционный портфель

Знаете ли вы все правила и тонкости составления хорошо сбалансированного инвестиционного портфеля, который будет приносить прибыль на протяжении длительного времени? Думаю, что не все. Ну, что же об этом и поговорим сегодня!

С чего начать составление инвестиционного портфеля?

Итак, первое, что должно родиться в вашей голове — это цель. Да именно цель конкретная и точная, с четкими временными рамками, с итоговой цифрой и даже валютой. Вы должны понимать, что вы хотите получить в конце своего пути к цели. Понять для чего вам нужны инвестиции и зачем вам инвестиционный портфель в целом.

Лучше всего цель записать на листке бумаге, так ваш разум сможет ее представить, а подсознание подскажет пути для ее реализации, а там может и инвестиции, не понадобятся) Шучу, инвестиции нужны всем и каждому. Цель, не прописанная на бумаге всего лишь мечта.

Отлично у вас есть цель, а значит и конкретная сумма, которую вы хотите получить от ваших усилий и соответственно инвестиционного портфеля, который вы собираетесь составить. Можно начинать.

Внимание: инвестиции в интернете связаны с большими рисками. Вы должны осознавать, что есть вероятность потерять все вложенные деньги!!!

Сколько нужно денег чтобы начать?

Вторым важным фактором в составлении инвестиционного портфеля является сумма финансов, которую вы готовы вложить для осуществления своей мечты. Конечно, заработать на машину с 10000 рублей быстро не получится, для этого требуются постоянные вливания дополнительных средств.

Но начать вы можете и такой суммы денежных средств. Чем больше сумма ваших первоначальных финансов, тем быстрее вы сможете достичь желаемого результата, но этот вариант подходит не всем.

Что же делать, если этих денег нет, но очень хочется какую-то вещь, которую уже представляешь в своей голове и записал ее на бумагу. Тут на помощь приходит правило 10 процентов, которые необходимо откладывать, с любых ваших доходов не зависимо, сколько вы зарабатываете. Подробно я писал об этих правилах в своей статье об инвестициях для новичков.

Откладывая по 10 % вы очень быстро соберете нужную вам сумму для того чтобы начать инвестировать в интернете.

Можно параллельно откладывать и сразу же инвестировать в инструменты, описанные ниже, так вы еще быстрее достигните желаемого результата, но тут требуются определенные знания, так как с маленькой суммой сложнее работать и соответственно составить сбалансированный портфель будет не просто.

Как правильно составить инвестиционный портфель?

Ну вот, с суммой определились, со временем тоже, цель записана, можно приступить к поиску инструментов для составления своего инвестиционного портфеля.

https://www.youtube.com/watch?v=-fsG1soGe6o

Самое главное в инвестирование это сохранить имеющийся капитал и только потом приумножить, поэтому составляя портфель важно помнить о диверсификации денежных средств и это третье правило, которое вы должны помнить при инвестировании своих финансов.

«Диверсификация — распределение финансов между несколькими активами различных не пересекающихся отраслей. Она снижает риск инвестиционного портфеля, при этом чаще всего не снижая доходность»

Грамотно дифференцированный инвестиционный портфель всегда работает в плюс, делая вас богаче каждый день. Если говорить простыми словами, то диверсификацию можно описать как:»не кладите все яйца в одну корзину«.

Раскладывайте равными частями по совершенно разным инвестиционным инструментам. Это могут быть банковские вклады, Памм счета, хайп проекты, Доверительное управление, криптовалюты, ценные бумаги и.т.д.

Распределять деньги необходимо не только по разным инструментам, но и соблюдать внутреннюю диверсификацию, что — это значит?

- Если вы выбрали для работы ценные бумаги и Памм счета, то это должен быть не один Памм счет который, по вашему мнению, прибыльно торгует или ценная бумага компании «GOOGLE» а сразу несколько, чтобы избежать просадки или полной потери денег.

Правильно использовать несколько Памм счетов трейдеров с различной техникой торговли и несколько акций различных компаний как Российских, так и зарубежных эмитентов. Для чего это нужно? Для того чтобы вы всегда оставались на плаву и вы всегда были в плюсе не зависимо от рынка.

Акции имеют свойство дешеветь, а трейдеры ошибаются и допускают просадки в торговле. Так вот если один трейдер допускает небольшую просадку, другие управляющие будут вытягивать весь ваш портфель в положительную сторону, так же и с акциями.

Пока одни уменьшают ваш портфель, другие прибавляют к нему в два раза больше. Это золотое правило любого инвестора.

Где искать инструменты для портфеля?

Возникает резонный вопрос, где брать эти инструменты и этих трейдеров? Для этого и существуют блоги частных инвесторов, на которых регулярно публикуются обзоры новых инвестиционных проектов, в которые можно смело инвестировать свой капитал.

Так же в еженедельных отчетах о доходах каждый уважающий себя блогер инвестор, как правило публикует свой портфель инвестиций, который вы можете просто копировать, вкладывая деньги в те же самые инструменты, что представлены в этих портфелях.

Различные инвестиционные форумы в сети несут в себе много полезной информации о прибыльных и надежных инвест проектах. Заходите, изучайте, общайтесь, спрашивайте, как правило там всегда есть люди которые посоветуют и подскажут куда можно вложить деньги.

Хорошо сбалансированный инвестиционный портфель определяется не днем и не неделей, а порой месяцами и даже годами. Инвестиции это не точная наука и подсчитать конечную прибыль сходу вам не удастся, результаты в прошлом не гарантируют повторения таких же результатов в будущем.

(Для примера) Сегодня Ваш портфель может принести вам прибыль в 5-10 % от первоначально вложенных средств, а завтра потерпеть убыток в 15 %, и так два месяца подряд.

Через три месяца акции Газпрома влетают на 50 % и два трейдера из портфеля приносят вам в копилку еще 20 % прибыли.

Итого получается за три месяца работы вашего инвестиционного портфеля вы в хорошем плюсе.

Задача инвестора при работе с инвестиционным портфелем регулярно выводить полученную прибыль, какой бы она не была. И это четвертое правило при работе с инвестициями в интернете, чтобы как можно скорее вернуть первоначально вложенный депозит.

Именно когда тело депозита будет выведено полностью из инвестиционного инструмента, начинает идти ваша чистая прибыль, которую можно считать как заработанная на инвестициях. До того момента, пока вы не выведите из инвестиционных проектов весь свой депозит, может пройти и месяц, и год и несколько лет.

https://www.youtube.com/watch?v=jgLjV6Y5INs

Большинство проектов (Хайпы) не доживают до того момента когда вы вернете весь свой депозит. Но благодаря опять же хорошо сбалансированному портфелю прибыль вы будете иметь регулярно, не дожидаясь отработки одного консервативного инструмента. Прибыль будет идти за счет других более агрессивных инструментов.

Примеры инвестиционного портфеля

Чтобы более наглядно представлять, как выглядит правильно составленный инвестиционный портфель, я приведу несколько примеров.

(Для примера) Начальный депозит равен 1000 долларов:

Вариант № 1 консервативный (средняя доходность 3-6 % в месяц)

- Акции Российский компаний 200 долларов (4-5 акций перспективных Российских компаний)

- Депозит в банке 500 долларов (300 долларов в валюте и 200 долларов на рублевый депозит для валютной диверсификации)

- Акции Зарубежных компаний 500 долларов (4-5 акций известных мировых брендов Microsoft, Google, Nike)

Вариант № 2 умеренный (средняя доходность 8-10 % в месяц):

- Памм счета брокера A-markets 500 долларов в пятерых консервативных трейдеров по 100 долларов в каждого.

- Акции зарубежных компаний 500 долларов (4-5 акций известных мировых брендов)

Вариант № 3 агрессивный (средняя доходность 15-20 % в месяц)

- Хайп проект № 1 100 долларов

- Хайп проект № 2 100 долларов

- Хайп проект № 3 100 долларов

- Хайп проект № 4 100 долларов

- Хайп проект № 5 100 долларов

- Памм счета брокера A-markets 500 долларов в пятерых консервативных трейдеров по 100 долларов в каждого.

Выводы по всему вышесказанному:

Это, пожалуй, главные и самые основные правила для формирования грамотно сбалансированного инвестиционного портфеля, благодаря которому вы сможете начать инвестирование в интернете, и постепенно изучая новую информацию становиться успешным инвестором. Давайте еще раз повторим эти правила:

- Правило № 1: цель, ради которой вы хотите заняться инвестициями. Конкретная, материальная и записанная на бумаге.

- Правило № 2: сумма денежных средств, которую вы готовы инвестировать и мысленно быть готовыми к потере этих денег. Инвестирование очень рискованный вид деятельности, помните об этом.

- Правило № 3: диверсифицируйте свой инвестиционный портфель, расширяйте по различным сферам деятельности компаний, добавляйте новые проекты. Следите за блогами частных инвесторов, где регулярно публикуется информация по свежим и прибыльным проектам.

- Правило № 4: каким бы надежным Вам не казался проект, как бы его не хвалили, регулярно выводите прибыль какой бы она не была, маленькой или большой. Пока не выведите первоначально вложенные средства, вы ничего не заработали, помните это!

Если вы затрудняетесь сами составить инвестиционный портфель или по каким-то причинам Вам не понятен процесс распределения своих финансов, можете обратиться ко мне за помощью.

Всего за 3 % от суммы вашего депозита я соберу вам сбалансированный, широко диверсифицированный портфель, основываясь на ваших пожеланиях по доходности и готовности к рискам. Так же я буду раз в квартал проводить балансировку, добавляя новые и убирая не ликвидные активы. Заказать портфель инвестиций можно в разделе блога услуги.

«Иногда деньги обходятся нам слишком дорого» Ральф Уолдо Эмерсон

Как составить портфель

Сегодня предлагаю обсудить крайне важную тему, которая будет актуальна как для начинающих инвесторов, так и для инвесторов со стажем. Поговорим о формировании инвестиционного портфеля. О том, как собрать сбалансированный инвестиционный портфель, удовлетворяющий именно твоим потребностям, друг.

Определись со сроком

Лично я согласен со стариной Баффеттом, что инвестирование – «это процесс длиною в жизнь». Но у тебя на этот счёт может быть другое мнение.

Над созданием инвестиционного портфеля стоит задумываться, если твой горизонт инвестирования начинается хотя бы от 3 лет, а в идеале – от 5 лет. Дело в том, что на дистанции меньше 5 лет есть вероятность, что портфель принесёт убыток. И чем меньше срок инвестирования – тем эта вероятность больше.

Поэтому, если деньги понадобятся тебе ранее, чем через 3 года – лучше ограничься лишь самыми консервативными видами вложений: банковскими депозитами и облигациями.

https://www.youtube.com/watch?v=kw2EIKPEiPE

Если горизонт инвестирования от 3 до 5 лет, то тут уже имеет смысл использовать стратегию «ИИС + облигации».

Ну а если горизонт инвестирования составляет от 5 лет, то имеет смысл включать в портфель более рисковые активы, такие как акции.

И чем длиннее горизонт инвестиций, тем более рисковый портфель можно подбирать.

В долгосрочные портфели также можно добавлять небольшие доли сверхрисковых активов, таких как ПАММ-счета, криптовалюты, стратегии доверительного управления, инвестиции в IPO, венчурные инвестиции и т.д.

Само собой, для долгосрочных портфелей имеет смысл открывать ИИС.

Определись с целью

Цели могут быть разные.Вот некоторые примеры таких целей:

- Купить новый Audi A6 в максимальной комплектации

- Купить домик на черноморском побережье

- Перехать в США

- Оплатить ребёнку обучение в Кембридже

- Отправиться в кругосветное путешествие

- Скопить пенсионный капитал и выйти на пенсию в 40 лет

Важно понимать, сколькотебе нужно денег на осуществление цели. Оценивая стоимость цели, помни, что еёдостижение ты планируешь на будущее, а значит, при оценке важно учестьинфляцию.

Для достижения однихцелей в приоритет нужно ставить сохранение капитала, для достижения других –его преумножение. В первом случае имеет смысл делать упор на консервативныеинструменты, а во втором – на более агрессивные.

Определившись сжелаемыми сроками и целями, нужно определиться со своей готовностью принятиярисков.

Тест на определение риск-профиля инвестора

Для того, чтобы определиться со своей склонностью к риску (и, соответственно, с приблизительной структурой твоего портфеля), предлагаю тебе пройти следующий тест, который, кстати, включает в себя вопросы о сроках и целях:

Формирование портфеля

Пройдя тест, тыполучишь рекомендации по приблизительной структуре портфеля.

Далее, тебе нужнозаполнить каждый класс активов конкретными инструментами.

Дам некоторые рекомендации по заполнению каждого класса активов.

Облигации

Вложения в облигациимогут быть разными, например:

- ОФЗ

- муниципальные облигации

- корпоративные облигации

- высокодоходные облигации

- фонд еврооблигаций (FXRU)

- фонд еврооблигаций с рублёвым хеджем (FXRB)

- фонд краткосрочных гособлигаций США (FXTB)

- фонд краткосрочных гособлигаций США с рублёвым хеджем (FXMM)

- робот Right на минимальных настройках риска

Грамотный подходпредполагает широкую диверсификацию внутри классов активов, поэтому, если объёмпортфеля позволяет, то лучше заполнить облигационную часть самыми разнымивидами облигаций и фондов облигаций.

С другой стороны, с диверсификацией тоже не имеет смысла сильно заигрывать, особенно когда дело касается таких консервативных инструментов, как облигации. Иногда хорошим решением будет взять один-два ETF-фонда на облигации. Кстати, фонды облигаций (FXRB, FXRU, FXTB и FXMM) можно приобрести прямо с моего сайта.

Если объём портфеля позволяет, часть облигационной доли портфеля можно выделить под недвижимость (реальную или в виде ETF). По уровню доходности и риска недвижимость близка к облигациям, и её добавление в инвестиционный портфель сделает его более диверсифицированным.

Акции

Вложения в акции,также, могут быть разными. Например:

- российские голубые фишки

- американские голубые фишки

- недооцененные российские акции

- российские дивидендные акции

- американские дивидендные акции

- фонд акций российского рынка

- фонд акций американского рынка

- фонд акций китайского рынка

- робот Right на максимальных настройках риска

Как видишь, способоввложиться в акции – великое множество. Грамотный подход предписывает широкодиверсифицировать акционную часть портфеля по странам и отраслям.

https://www.youtube.com/watch?v=h0YmvwdNhPQ

Хорошо иметь в акционной части портфеля один или несколько ETF’ов, так как структура ETF сама по себе предполагает диверсификацию и регулярную балансировку непосредственно внутри пая. Фонды акций (FXRL, FXUS, FXCN, FXAU, FXKZ, FXUK, FXDE, FXIT, FXJP), кстати, также можно приобрести непосредственно с этого сайта.

Если объём портфеля позволяет, небольшую часть акционной доли портфеля можно выделить под альтернативные инструменты – золото или краудлендинг. Эти инструменты близки к акциям по уровню доходности и риска, и их добавление сделает портфель более диверсифицированным.

Сверхрисковые активы

В качестве сверхрисковых активов можно взять ПАММ-счета, криптовалюты, стратегии доверительного управления, венчурные инвестиции и участие в IPO.

Если размер портфеляпозволяет – здесь также имеет смысл диверсификация: немного вкладываем вПАММ-счета, немного в криптовалюты, немного в стратегии доверительногоуправления, немного в IPOивенчурные инвестиции.

Пример составления портфеля

В качестве примера рассмотрим молодого специалиста Васю, которому исполнилось 25 лет. Вася решил собрать инвестиционный портфель. Предполагаемый срок инвестирования – 20 лет, цель – выйти на пенсию в 45 лет. У Васи есть полмиллиона рублей и зарплата 50 000 рублей, с которой он ежемесячно готов откладывать в портфель по 10 000 рублей.

Цель долгосрочная, а значит, имеет смысл обратить внимание на более рисковый портфель, в котором будут преобладать акции. Но готов ли Василий к такому риску? Пройдя тест на риск-профиль, он узнал, что ему подойдёт умеренно-агрессивный портфель. Значит, к риску готов

Как составить антикризисный портфель —

Что такое кризис на фондовом рынке? Это обвал котировок на акции. Серьезные просадки. И потом постепенное восстановление. На которое могут уйти годы. Иногда даже десятилетия (примеры таких событий описаны в этой статье).

Можно сказать — кризис это плохо.

С другой стороны, слово кризис переводится как «возможность». Возможность заработать там, где другие теряют деньги.

Главное предпринять определенные меры. Которые позволят выжать максимум из надвигающихся серьезных обвалах на бирже.

проблема — неизвестность. Никто точно не может предсказать дату наступления кризиса. И поэтому желательно подготовиться к будущему заранее. Составить «боеспособный» антикризисный портфель.

Как это сделать?

Давайте разбираться.

Фондовый рынок акций

Для начала немного статистики из истории. Чтобы было с чем сравнивать.

Возьмем для примера фондовый рынок США. За последние 2 десятилетия. Начиная с 2000 года.

Интервал выбран не случайно. За это время инвестор пережил бы два серьезных обвала:

- крах доткомов 2000 года;

- ипотечный кризис 2007-2008 гг.

Именно на плохих периодах лучше всего рассчитывать эффективность портфеля.

Причем начало инвестирования как раз пришлось практически на пик котировок. После входа в рынок, буквально через 3 месяца случился обвал. Рынок сжался на 44%. Для восстановления рынку потребовалось 5 лет и 8 месяцев! Просто для достижения предкризисных значений.

Следующая «засада» 2007 — 2008 гг. обвалили котировки на 50%. Инвесторам пришлось ждать 4,5 года для восстановления.

Посмотрите на картинку ниже. Складывается впечатление, что рынок акций все время находится в каких-то просадках.

И при всем при этом, рынок все равно рос. За 2 десятилетия среднегодовая доходность (даже с учетом серьезных обвалов) рынка акций составила — 6%. На каждую вложенную тысячу инвестор получил бы в конце 3,18 тысячи. То есть, более чем утроил свой капитал.

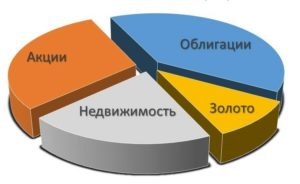

Антикризисные активы

Помимо акций, на рынке есть другие классы активов. В первую очередь облигации и золото.

https://www.youtube.com/watch?v=Fu7G02pEMx0

В прошлой статье были описаны инструменты, позволяющие защитить свои деньги в кризис. И как раз золото и облигации в их числе.

Посмотрим как они себя вели на заданном интервале.

Акции — синий график / Облигации — красный / Золото — желтый

Ниже данные по каждому классу по отдельности.

Небольшие пояснения (для тех кто не в курсе).

CAGR — среднегодовая доходность класса актива на заданном интервале инвестирования.

Stdex — волатильность или среднеквадратичное отклонение. Простыми словами, две трети времени результат в каждый год может отклоняться от среднего (CAGR) на величину волатильности.

На примере акций. CAGR — 6%. Stdev — 14,95% (округлим до 15%). Большую часть времени финансовый результат по годам будет плавать от +21% (6+15) до -9% (6-15).

Чем меньше волатильность, тем лучше. Портфель ведет себя стабильнее и устойчивее.

Лучший и худший год — максимальный (прибыль) и минимальный (убыток) результат по итогам года.

Макс. сокращения (Max. Drawdown) — максимальный размер просадки.

Коэффициенты Шарпа и Сортино — не буду вдаваться в подробности. Здесь главное, чем выше значение, тем лучше.

Корреляция — показывает как сильно коррелируют активы (в данном случае с рынком акций США). Значение варьируется от -1 до + 1.

- Значение +1 означает, что активы будут двигаться синхронно. Падать и расти.

- Значение -1 означает противоположное движение. Когда один растет, другой актив падает. И наоборот.

- Значение 0 — показывает отсутствие зависимости.

Для включения разных активов в портфель, в идеале они должны иметь между собой корреляцию, как можно дальше от 1.

И что мы видим?

Облигации. Имеет довольно низкую среднегодовую доходность. Проигрывая акциям почти в 2 раза (3,11 против 6%). Но в тоже время волатильность практически на нуле (1,79% против 14,95%). Максимальная просадка 1,46%. У акций — 50,89%.

Золото. Среднегодовая доходность выше (8,32%). Но и просадки тоже не маленькие (почти 43%). А по волатильности (риску) золото на первом месте (16,51%).

Обратите внимание!

Статистически, на длительных интервалах золото проигрывает акциям. В рассматриваемом нами периоде просто так легла карта. И золото показала большую доходность.

Портфель из 3-х активов

Какой результат мы получим, если включим все 3 актива в свой портфель?

Например в такой пропорции:

- акции — 50%;

- облигации — 25%;

- золото — 25%.

Мы немного увеличили доходность (по сравнению с рынком акций). И главное уменьшили риск (волатильность) портфеля в 1,5 раза (с 14,92 до 9,24%) и максимальную просадку в 2,5 раза (с 50 до 20%).

Обратите внимание на красный график (наш портфель). Он стал более сглаженным. Без сильных движений вверх-вниз.

Портфель из 3-х классов активов стал более стабильным и устойчивым. Особенно в тяжелые времена (периоды кризиса).

Улучшаем портфель

В приведенном выше примере мы не учли одну важную вещь.

Так как активы растут неравномерно, то со временем будет происходить перекос пропорций. В сторону увеличения более доходных (но агрессивных) активов. И уменьшение доли консервативных инструментов (облигаций).

Для исправления нужно периодически восстанавливать пропорции к первоначальным. То есть делать ребалансировку портфеля. Продавать часть подросших активов (по высоким ценам). Докупать упавшие (по низким ценам).

Ребалансировка делается обычно раз в год.

Как это повлияет на результат? Если вы учтем сей фактор.

Среднегодовая доходность повысилась с 6,15% до 6,5%. Как следствие, мы получаем дополнительную прибыль (около 23% сверху). За весь 20-ти летний период.

Волатильность стала еще ниже (8,46 против 9,24%).

Правда немного выросла (на 2%) максимальная просадка портфеля. Но это наверное можно пережить. )))

Главное мы смогли увеличить финансовый результат при сохранении устойчивости портфеля к рискам и кризисам.

Portfolio 1 — рынок акций США (синий). Portfolio 2 — портфель из 3-х активов с ежегодной ребалансировкой (красный).

Инвестиции в кризис

Главное для инвестора в кризис — защитить свои вложения. От возможной коррекции на бирже.

Соответственно, чем меньше просадки (уменьшение стоимости капитала), тем лучше.

Как ведет себя наш антикризисный портфель в тяжелые времена?

Просадки.

- Синий график — просадки рынка акций США.

- Красный график — портфель из разных активов.

Невооруженным глазом видно преимущество антикризисного портфеля. Перед обычным владением акций. Он получился менее рискованным.

Время выхода из просадок.

Сравните данные по самым значимым падениям (первые две строчки в таблицах ниже) фондового рынка в кризис. По обычному портфелю. На 100% состоящим из акций. И портфелю, включающему антикризисные инструменты.

- Максимальное падение (колонка «Сокращение») уменьшается в 2 (кризис 2007 год) и 3 раза (2000г).

- Время выхода на докризисный уровень (восстановление котировок — колонка «Подводный период» ) сокращается более чем на 2 года (почти в 2 раза быстрее). 2/1 (2 года 1 месяц) и 3/2 (3 года 2 месяца). Вместо 4 / 5 и 5 / 8.

- Для восстановления со дна рынка (колонка «Время восстановления») — требуется в 3 раза (с копейками) меньше времени.

Увеличение доходности портфеля

Не забываем про важность регулярный пополнений счета. Это позволит выкупать подешевевшие в кризис активы по вкусным ценам. Как итог — улучшение финансового результата.

https://www.youtube.com/watch?v=mUitg5TBzS0

Для рассмотрения, я брал облигации с коротким сроком погашения. Как более устойчивые. Без серьезных колебаний в стоимости. Как вариант, можно включить в портфель длинные бумаги (со сроком до погашения от 10 лет).

Долгосрочные облигации более волатильные. А значит более рискованные. Чувствительные к изменению процентных ставок. Но они хорошо работают портфеле в сочетании с акциями (имеют отрицательную корреляцию). И при падении фондового рынка, долговые бумаги прибавляют в цене.

Замена краткосрочных облигаций на долгосрочные, улучшает параметры портфеля (увеличивает доходность и снижает риски). Но это правило лучше работает на длительных интервалах. Если вы планируете инвестировать лет так 5, то подобного эффекта можете и не увидеть.

Ниже параметры портфелей состоящих:

- только из акций (портфолио 1);

- антикризисный портфель из акций, золото и коротких облигаций (портфолио 2);

- и портфель с заменой коротких облигаций на длинные (портфолио 3).

Резюмируя

Что нам дает антикризисный портфель?

- Получаем доходность слегка ниже (за счет включения в портфель низкодоходных активов). Но не факт. Иногда она может и увеличится (но не всегда).

- Риски портфеля ощутимо снижаются (волатильность и максимальные просадки).

- Выход из просадки происходит намного быстрее (иногда в разы).

Жертвую небольшой долей будущей доходности, мы получаем более устойчивый и стабильный портфель.

Основные действия по составлению антикризисного портфеля:

- Портфель должен состоять из разных классов активов.

- Активы должны иметь слабую корреляцию друг с другом (в идеале отрицательную).

- Делать ежегодные ребалансировки портфеля.

- Постоянные пополнения счета улучшают показатели портфель (особенно в кризис).

- Самое главное. Портфель должен быть сформирован до начала кризиса. Потом будет поздно.

Удачных инвестиций в кризис!

P.S.

Все расчеты по тестированию и поведению портфеля проводились на сайте portfolio visualizer. Вы можете самостоятельно выбрать подходящие именно вам различные классы активов в нужной пропорции.