Дело в том, что в силу п. 1 ст. 247 Налогового кодекса РФ (далее — НК РФ) прибыль предприятия определяется путем вычитания из суммы доходов суммы расходов.

Таким образом, чем больше сумма расходов, тем меньше прибыль и, следовательно, налоговая база. Подписывайтесь на наш канал в Яндекс.Дзен!

Такие премии в расходы не включаются. Пользуясь данной оговоркой, налоговые органы требуют от налогоплательщика обоснования (доказательства) того, что премию можно считать производственной и, соответственно, учитывать в расходах.

- За что можно премировать сотрудника формулировка

- Документальное оформление премирования

- За что можно премировать бухгалтера формулировки

- За что можно поощрить сотрудников: какой должна быть формулировка повода для премирования

- Голосование:

- Премирование сотрудников за что можно формулировка

- Премирование сотрудников

- Как правильно премировать сотрудников?

- Премируем сотрудников: на что обратить внимание?

- Положение о премировании рабочих на производстве

- Виды премий

- Порядок начисления премий

- 13 ошибок в премировании персонала

- 1. Премии не связаны или слабо связаны с результатами работы сотрудника

- 2. Премия используется как инструмент устрашения и наказания работников

- 3. Размер премии незначителен и не стимулирует людей напрягаться сверх нормы

- 4. Не учитывается специфика рабочих мест и структура трудовой мотивации сотрудников

- 5. Большой временной «разрыв» между получением результата и выплатой премии

- 6. Отсутствуют утвержденные плановые значенияKPI

- 7. Плановые значения показателей либо недостижимы, либо достигаются очень просто

- 8. Не принимаются во внимание мнения и объяснения работников о причинах невыполнения нормативов

- 9. Не проводится анализ причин отклонений показателей и не принимаются меры по их улучшению

- 10. Отсутствует контроль точности и достоверности измерения и расчета KPI

- 11. Денежные вознаграждения не подкрепляются моральными поощрениями

- 12. Оценка и премирование проводятся по ошибочным показателям эффективности

- 13. Для расчета премии используются абсурдные или несовершенные методики

- Премирование: как не ошибиться, желая поощрить работников | Контур.НДС+

- Премии в Трудовом кодексе: двойственное толкование

- Отделение стимулирующих выплат от обязательных

- Как оформить

- Пример: премия с условиями

- Про объективность критериев

- Образец приказа о выплате премии по результатам работы

- Нормативное обоснование

- Основания для составления приказа

- Приказ о премировании

- Образец

- Нумерация и другие особенности

- Похожие публикации

- С какой целью работодатель поощряет сотрудников

- Приказ о поощрении

- Унифицированная форма документа: обязательно ли применять?

- Составление приказа по унифицированной форме Т-11

- Составление приказа в произвольной форме

- Приказ о премировании сотрудников – образец 2021

- Какие могут быть основания для выплаты сотрудникам премий

- Как составляется приказ о выплате премии сотрудникам образец

- Последовательность оформления приказа о премировании сотрудников

- Приказ о выплате премии сотрудникам образец: за продуктивную работу

- Законодательные акты по теме

- Типичные ошибки

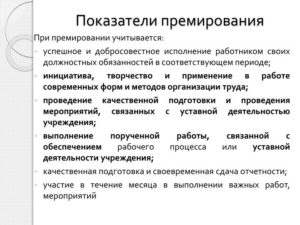

За что можно премировать сотрудника формулировка

Ведь если заработная плата считается фиксированным показателем, то выплата премии может быть только в случаях, предусмотренными в документе, определяющем трудовые отношения на данном предприятии.

Причем сумма поощрения и условия ее получения устанавливаются самостоятельно работодателем. Поэтому сама процедура премирование вызывает достаточно много споров, как у бухгалтеров, так и самих работников.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Документальное оформление премирования

А те немногие нормы о премиях, которые были предусмотренны в первоначальной редакции Трудового кодекса РФ (далее — ТК РФ), претерпели изменения с октября 2006 года.

При этом ошибки, допущенные в процессе документального оформления как порядка премирования, так и выплаты конкретной премии, могут иметь для организации последствия не только в виде исков со стороны работников и привлечения к административной ответственности за нарушение трудового законодательства, но и вызвать претензии налоговых органов. Учитывая важность формирования у работодателя правильного подхода к разработке, принятию и реализации положений о премировании, автор статьи предлагает читателям анализ норм действующего трудового законодательства по вопросам премирования и раскрывает практические аспекты составления и принятия данных актов.

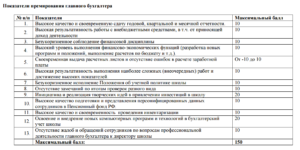

За что можно премировать бухгалтера формулировки

В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %. 2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному.

2.2.

За что можно поощрить сотрудников: какой должна быть формулировка повода для премирования

Утверждает каждую назначенную выплату руководство компании.

В каждой организации они свои, их содержание и принципы зависят от специфики работы, проводимой теми или иными сотрудниками, важности достигаемых результатов, возможностей стимулирующего фонда.

Особенности документа определяются ещё и тем, каким является собственно предприятие.

Если это бюджетная организация, в большинстве случаев у неё нет возможности давать премии по своему усмотрению, а руководители ограничены в правах.

В частных фирмах всё зависит от финансовой ситуации и желания директора поощрить своих сотрудников. Вот ряд документов, регламентирующих данный вопрос:

- иные руководящие документы, составленные внутри организации.

- коллективный договор и прилагающееся к нему положение о премировании;

- трудовой распорядок внутреннего характера;

Голосование:

Российская Федерация, Горно-Алтайск Написал 560 сообщений Репутация: 14 ноября 2012, 11:14 А у вас положения о премировании нет? Обычно в нем прописываются все виды премий, у нас есть премиии замесяц,квартал, год, к праздничным и юбилейным датам, ну а так если кого-то премировать надо, обычно обычно такие формулировки — премия за интенсивность и высокие результаты работы; премия за выполнение особо важных и срочных работ; премия за образцовое качество выполняемых работ.

Я хочу обратить внимание модератора на это сообщение, потому что: Идет отправка уведомления.

Российская Федерация, Иваново Написал 374 сообщения Репутация: 14 ноября 2012, 15:35 Не устраивают директора такие формулировки. Высокие результаты работы — какие именно?

Премирование сотрудников за что можно формулировка

2.4.

При этом под высокими производственными показателями в данном Положении понимается: 2.1.1. Для работников отдела сбыта:

- снижение величины дебиторской задолженности при одновременном контроле кредиторской задолженности.

- соблюдение договорной дисциплины;

- рост объема продаж по опту и рознице;

2.1.2. Для работников бухгалтерии и финансового отдела:

- обеспечение кассовой и финансовой дисциплины;

- своевременная сдача всех видов отчетности и налоговых деклараций.

Премирование сотрудников

Кстати, многие путают два последние виды.

https://www.youtube.com/watch?v=c8e1fKMJ-zc

Они схожи – и те, и те бывают ежемесячные, квартальные, за полугодие, годовые. Но, различие в том, что регулярные выплачиваются по отдельному приказу руководства, то есть, в некоторых случаях их выплата может быть пропущена или отменена.

А постоянные премии – включаются в систему оплаты труда автоматически.

Регламентация премирования Кроме вышеизложенных статей, следует отметить, что в Трудовом Кодексе не расписана процедура, за что и каким образом начисляются и выплачиваются премии работникам.

Об этом прямо говорится в статье 135 ТК РФ, где право решения передано на рассмотрение работодателей. Но!Все эти вопросы, по рекомендациям законодателей, должны быть расписаны в одном из таких видов внутренней документации:

- в коллективном договоре;

- в положениях внутреннего распорядка;

- в Уставе предприятия или учреждения;

- в положении о премировании;

- в других внутренних руководящих документах, к которым относится служебная записка о премировании сотрудника.

Как правильно премировать сотрудников?

Текущее премирование осуществляется по итогам работы за месяц в случае достижения работником высоких производственных показателей при одновременном безупречном выполнении трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. При этом под высокими производственными показателями в данном Положении понимается: 2.1.1.

Для работников отдела сбыта:

- рост объема продаж по опту и рознице;

- соблюдение договорной дисциплины;

- снижение величины дебиторской задолженности при одновременном контроле кредиторской задолженности.

2.1.2. Для работников бухгалтерии и финансового отдела:

- обеспечение кассовой и финансовой дисциплины;

- своевременная сдача всех видов отчетности и налоговых деклараций.

Премируем сотрудников: на что обратить внимание?

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте.

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений.

Тем более, что ст.

8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями. Однако в ст.

Но, несмотря на это, существует определенная информация, которая обязательно должна быть прописана в документе. Одним из главных пунктов данного документа считается сам текст с основаниями для премирования сотрудника.

Так как в положении о премировании должны быть прописаны все показатели, являющиеся основанием для выплаты поощрения, то соответственно при составлении служебной записки или документа на представление премирования, необходимо корректно указывать причины для начисления премиальных.

Информация, указанная в документе на представление премирования, не соответствует установленным показателям положения о премировании, ее могут признать некорректной формулировкой оснований.

Например, бухгалтера предприятия, в отличие от водителя, нельзя просто премировать за хорошую работу.

Это будет считаться некорректным изложением обоснований.

Положение о премировании рабочих на производстве

Как и любой документ, начать Положение о премировании лучше с раздела «Общие положения», в котором будут закреплены основные принципы, которыми в организации руководствуются при начислении премий. В частности, в разделе «Общие положения» надо закрепить понятие премий, общий порядок их назначения.

Очень важно закрепить в таком разделе Положения о премировании условие, что любые премии выплачиваются исключительно по решению руководства. По своей сути премии являются мерой стимулирования, дополнительной выплатой.

Необходимо указать, что решение о назначении этой дополнительной выплаты принимается исключительно руководством организации. При этом вас не должно смущать, что при таком подходе премии будут получать не все сотрудники.

Это нисколько не противоречит Трудовому кодексу.

Так, в статьях 22 и 191 ТК РФ говорится, что поощрение добросовестно исполняющих трудовые обязанности сотрудников — это право, а не обязанность работодателя. Поэтому именно работодатель вправе решать кому, когда и в каком размере выплачивать премию. Это и нужно зафиксировать в положении о премировании. Начать с раздела «Общие положения» и провести эту линию по всему тексту документа.

Далее, если в организации применяются различные системы оплаты труда, то в разделе «Общие положения» нужно зафиксировать какие именно системы оплаты труда применяются и какие именно должности подпадают под те или иные системы оплаты труда.

Если эти перечни получаются значительными, а также если в дальнейшем планируется вносить в них изменения, то технически эти перечни можно выделить в отдельные приложения к Положению о премировании.

Тогда в «Общих положениях» нужно будет сделать отсылки к соответствующим приложениям.

Напомним, что практикой выработано три основные системы оплаты труда. Это повременная, сдельная и сдельно-премиальная (ее еще часто называют комиссионной).

Кратко опишем каждую из них. Повременная система оплаты труда означает, что работник получает оплату за фактически отработанное им время.

То есть это классическая схема оплаты труда, когда оклад устанавливается за норму рабочего времени.

И для расчета суммы, полагающейся к выплате тому или иному сотруднику, необходимо установленный ему оклад разделить на количество рабочих часов в месяце и умножить на фактически отработанное сотрудником время.

https://www.youtube.com/watch?v=jb7Rz2DJVbE

Сдельная система оплаты труда подразумевает начисление выплат сотруднику за объем выполненной работы (выпущенной продукции, оказанных услуг, обслуженных клиентов и т.п.). При этом размер оплаты конкретного сотрудника определяется, исходя из количества и ставки за единицу.

Наконец, при сдельно-премиальной системе работнику устанавливается как оклад, так и переменная часть, зависящая от выработки. Обычно по такой схеме работают сотрудники продающих структур, которым установлен небольшой оклад, а остальная часть оплаты труда формируется в виде процента от продаж.

Поясним, зачем нужно вносить в положение о премировании информацию о системах оплаты труда. Дело в том, что система оплаты труда влияет на формулировки выплат премий.

Так, при повременной системе премии обычно устанавливаются в четких суммах или в процентах от оклада. А основанием их выплаты чаще всего является добросовестное выполнение обязанностей или отработка в полном объеме месячного периода или достижение конкретных результатов.

При сдельной системе оплаты труда премии могут устанавливаться как в твердой сумме или в процентах за перевыполнение плана, так и в виде повышенной оплаты за каждую единицу продукции сверх плана.

Наконец, при сдельно-премиальной системе оплаты труда премией обычно является установление повышенного процента переменной части при перевыполнении плана. Другими словами, с каждой продажи сверх плана сотрудник будет получать бОльший процент, чем при плановых продажах. Хотя ни сдельная, ни сдельно-премиальная системы оплаты труда не исключают и фиксированных премий.

Именно поэтому важно сразу же, в «Общих положениях» прописать применяемые в организации системы оплаты труда, чтобы в дальнейшем четко фиксировать порядок назначения и расчета премий по каждой из них.

Виды премий

Теперь нам нужно зафиксировать все виды премий, выплачиваемых в организации. Причем, надо привести все варианты классификации премий —по периодам выплаты, по основаниям выплаты, по категориям сотрудников.

То есть необходимо установить, например, что в организации применяются квартальные, полугодовые и годовые премии, выплачиваемые за перевыполнение плана сотрудникам, занимающим должности «специалист», «ведущий специалист» и «начальник отдела».

Также премии можно разделить на систематические (выплачиваемые раз в квартал, полугодие, к профессиональным праздникам, отпуску и т.п.) и единовременные (по итогам завершения проекта, за особые заслуги, за дополнительный объем работы и т.п.).

Имейте в виду, что грамотное наполнение данного раздела сослужит хорошую службу не только для кадровой службы, но и для бухгалтера. Ведь доказать обоснованность включения той или иной премии в расходы гораздо проще, если она прямо названа в Положении о премировании.

Поэтому мы советуем хотя бы раз в полгода проводить инвентаризацию списка, включенного в Положение, и при необходимости вносить коррективы, оформляя соответствующий приказ по организации. Не забудьте, что с этим приказом нужно ознакомить под подпись всех сотрудников.

Порядок начисления премий

На этом мы закончим оформление методологической части и перейдем к разделу, который посвящен основаниям начисления и размеру премий. В нем следует закрепить, какие именно условия должен выполнить сотрудник, чтобы получить ту или иную премию. Здесь же нужно указать, кто и в каком порядке определяет, выполнены ли данные условия, а также кто и как производит расчет премии.

Установив критерии премирования, нужно сразу позаботиться о том, чтобы закрепить в Положении сроки и порядок: передачи информации о премиях руководству; утверждения премий и передачи утвержденной информации о премиях в бухгалтерию для начисления.

Наш совет: оформляйте этот раздел в виде таблицы, взяв за основу перечень премий из предыдущего раздела (как это можно сделать показано в составленном нами образце «Положения о премировании», ссылку на которое вы найдете в конце текста).

По каждой премии укажите критерии, при наличии которых выплачивается премия; ответственное лицо, которое определяет, выполнены ли данные критерии; лицо, ответственное за расчет суммы премии; сроки подготовки документации по данному виду премии; состав этой документации, а также порядок ее прохождения и утверждения внутри организации.

https://www.youtube.com/watch?v=N4s3GJhJFzo

Проще говоря, мало установить определенный показатель в качестве ключевого для премирования. Помимо этого в Положении надо определить кто конкретно, в каком порядке и в какой срок рассчитывает и доводит до сведения руководителя организации.

Например, указать, что для ежеквартальной премии сотрудникам, для которых установлена повременная оплата труда, критериями получения премии являются:

- выполнение производственного плана подразделением, в котором работает сотрудник;

- полная выработка рабочего времени за квартал;

- наличие прибыли по данным бухгалтерского учета за этот квартал.

13 ошибок в премировании персонала

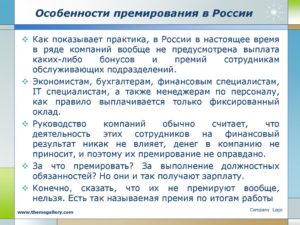

Когда посмотришь на существующую практику премирования в различных компаниях, то становится очень грустно и до глубины души обидно за наш российский менеджмент.

Ну, сколько же можно на эту тему говорить, писать и обучать? Сейчас все руководители где-то учатся. Кто на курсах руководителей, кто на тренингах и семинарах, а кто-то даже на МВА… Чему они там учатся? Не знаю.

Когда они возвращаются с обучения в родные стены своего предприятия, ничего не происходит.

Наверное, это не их вина, а беда всей нашей системы управленческого образования, которая не заточена на реальные нужды бизнеса и не стимулирует руководителей внедрять полученные знания. Это касается и вопросов управления персоналом. В частности, системы оплаты труда. А если быть еще точнее, то премирования работников.

Это вопрос интересный, не оставляющий никого равнодушным. Когда затрагиваешь эту тему (да и вообще все, что связано с деньгами), люди оживляются, «просыпаются», начинают ее бурно обсуждать и не всегда в приятных выражениях по отношению к своему начальству. У каждого есть свое собственное мнение.

И, как правило, оно одно на всех: «Премии маленькие, начисляют их неправильно, система премирования идиотская. В общем, все плохо, но ничего с этим не сделаешь, потому что так сложилось и никто ничего менять не собирается».

Но, если мы все такие умные, тогда почему же не можем организовать по уму работу в своей организации? Начальство мешает? Но ведь они тоже считают себя умными. Кто же умнее? Короче, это тема отдельного разговора. Сейчас о другом.

Попробуем сначала понять, какие изъяны могут быть в системе премирования, какие ошибки руководители допускают наиболее часто, почему премиальный фонд – это «мертвый груз», который просто перетаскивается из бюджета компании в карманы сотрудников, но не влияет ни на мотивацию, ни на лояльность, ни на производительность, ни на что. Таких ошибок много: и крупных, и мелких, и всяких. Рассмотрим лишь основные из них. Для круглого счета пусть их будет ровно 13. С остальными разберемся позже.

1. Премии не связаны или слабо связаны с результатами работы сотрудника

Премии выплачиваются автоматически всем сотрудникам как «приложение» к должностному окладу или определяются «на глазок» руководителями данного работника. Ключевые показатели эффективности (KPI) и методика их расчета либо отсутствуют вообще, либо оторваны от системы оплаты труда.

2. Премия используется как инструмент устрашения и наказания работников

В случае невыполнения плановых показателей или каких-либо нарушений сотрудник лишается премии полностью или частично. Подобная практика приводит к боязни ошибок, напряжению, стрессам, нездоровому психологическому климату и демотивации персонала.

3. Размер премии незначителен и не стимулирует людей напрягаться сверх нормы

Чтобы премия могла хоть как-то повлиять на качество и производительность труда, ее размер должен быть не менее 20% от оклада. Это минимум. Хотя понятно, что для разных должностей соотношение оклада и премии должно быть разным.

4. Не учитывается специфика рабочих мест и структура трудовой мотивации сотрудников

При выборе соотношения оклада и премии. Соотношение в пользу премии целесообразно для «результатных» рабочих мест (менеджеры по сбыту, менеджеры по закупкам, логисты, рабочие). Соотношение в пользу оклада рекомендуется для функциональных рабочих мест (инженеры, бухгалтеры, экономисты, маркетологи, офис-менеджеры).

5. Большой временной «разрыв» между получением результата и выплатой премии

Если премия выплачивается один раз в конце года, то, скорее всего, в начале года люди выкладываться и напрягаться ради нее не будут.

6. Отсутствуют утвержденные плановые значения KPI

Вообще-то, премия должна выплачиваться за сверхплановые (сверхнормативные) достижения ключевых показателей эффективности. А если они не определены, тогда за что она начисляется?

7. Плановые значения показателей либо недостижимы, либо достигаются очень просто

И в том, и в другом случае у людей нет мотивации к интенсивной работе. Если норма завышена, тогда нет надежды ее достичь и превзойти. Если же норма занижена, то люди быстро ее выполняют, упираются в «потолок» и на этом успокаиваются.

8. Не принимаются во внимание мнения и объяснения работников о причинах невыполнения нормативов

Существует масса факторов, не зависящих от воли одного человека. Если план или норматив не выполняется, надо сначала разобраться, почему это произошло. Оценка результатов работников – это диалог между руководителем и подчиненным. И в ходе этого диалога можно получить много ценной информации.

9. Не проводится анализ причин отклонений показателей и не принимаются меры по их улучшению

Важно не только учитывать мнения работников, но и проводить объективный «разбор полетов», чтобы понять настоящие причины невыполнения планов, а главное, регулярно что-то делать для их устранения, чтобы «не наступать каждый раз на одни и те же грабли».

10. Отсутствует контроль точности и достоверности измерения и расчета KPI

Как говорится, «доверяй, но проверяй». Люди несовершенны и всегда остаются людьми. Они ошибаются. Часто возникает искушение выдать желаемое за действительное. Если KPI сотрудника отслеживает непосредственный руководитель, значит, должна быть какая-то «независимая инстанция», проверяющая полученные результаты и контролирующая возможные ошибки в оценках.

11. Денежные вознаграждения не подкрепляются моральными поощрениями

Говорят, что хорошо бы моральные поощрения всегда подкреплять денежными выплатами. Конечно, это неплохо. Никто не откажется. Но не всегда есть такая возможность. Но обратное тоже верно! Эффект от получения премии будет во сто крат выше, если руководитель хотя бы похвалит своего подчиненного за хорошую работу. Желательно, публично.

12. Оценка и премирование проводятся по ошибочным показателям эффективности

Это даже не одна ошибка, а целый веер ошибок. Методически все может быть правильно и безупречно. Но оценка и премирование сотрудников могут проводиться просто не по тем показателям. Тогда пропадает всякий смысл в управлении. Какие же ошибки в выборе показателей встречаются наиболее часто? Для краткости я их просто перечислю.

- Показатели эффективности сотрудников и подразделений не соответствуют стратегическим и оперативным целям компании. А потом удивляемся: все свои показатели выполняют, а цели фирмы почему-то не достигаются?

- Для расчета премии используются «окладные» показатели. Это показатели, которые должны выполняться «по умолчанию» на 100%. По ним нельзя установить «сверхплановые» значения. Например, нельзя соблюдать технику безопасности на 98%. Последствия могут быть печальными. За выполнение норматива по этим показателям сотрудник получает должностной оклад.

- Премия рассчитывается только по количественным результатам работы. Часто забываем про качественные показатели. Количественные KPI – это, как правило, конечные результаты. А качественные – это факторы успеха, точки роста. Их важно держать под контролем.

- Премия рассчитывается только по индивидуальным результатам работы. В результате получаем внутреннюю конкуренцию, конфликтность, автаркию, отсутствие командности и взаимодействия. В большинстве случаев обязательно должны быть командные KPI.

- В разработке KPI работников и подразделений не участвуют их внутренние клиенты (непосредственные руководители и подчиненные, руководители и сотрудники смежных подразделений, другие работники).

- Неуправляемые показатели – значения KPI не зависят или мало зависят от усилий работника.

13. Для расчета премии используются абсурдные или несовершенные методики

Другая ситуация – показатели правильные, но методика… Премия может рассчитываться неправильно по правильным показателям эффективности. Хотя, чаще всего, встречаются изъяны и там, и там. Каких же методических ошибок следует избегать и остерегаться? Снова перечислю.

- Для премирования сотрудников используется слишком много показателей и/или непонятные для людей методики расчета премии.

- Размер премии «привязан» к абсолютным значениям показателей эффективности. Нарушается первое «золотое правило» оплаты по результатам: «Премия должна выплачиваться не за абсолютное, а за сверхнормативное значение показателя!».

- Набор показателей задан жестко «на все случаи жизни». Все вокруг меняется, а показатели остаются прежними. Состав KPI должен быть гибким и подбираться по ситуации.

- Не устанавливаются приоритеты в целях подразделения или работника. Это тоже к вопросу о гибкости KPI. Устанавливать приоритеты можно через относительную важность показателей.

- Методика премирования не совершенствуется. Без комментариев. В организации все должно меняться и совершенствоваться.

- Не устанавливаются целевые, сверхнормативные значения показателей. Кроме планов должны быть еще и цели. Это очень хорошо мобилизует. Работает психологический феномен – «якорный» эффект. Сотрудники видят перспективы роста, тогда и планы выполняются чаще.

- Отсутствует документ, регламентирующий расчет премий сотрудников. Иначе, в подразделениях создаются локальные, доморощенные методики. Их пишут «на коленке» самые инициативные руководители подразделений для себя. Хотя это лучше, чем ничего.

Что тут еще скажешь? С этими ошибками надо бороться. Они убивают мотивацию. Они пожирают деньги. Они мешают организации быть эффективной. У меня свой опыт и убеждения. У вас – свои. Вы можете со мной в чем-то не согласиться, и это хорошо, но сути дела это не изменит. Поспорим и разойдемся.

А ошибки останутся. Не хотелось бы. Поэтому давайте меньше спорить, а уже на следующий день возьмем и что-то сделаем. Например, исправим хотя бы одну ошибку. Хотя бы в голове, а потом уже на практике в своей компании. И так каждый день, тринадцать дней подряд. Утопия? Отнюдь. Проверено. Работает.

Впервые статья была опубликована на Executive.ru 28 апреля 2011 года в рубрике «Творчество без купюр». Реанонсирована в контентном блоке в рамках специального проекта редакции

Премирование: как не ошибиться, желая поощрить работников | Контур.НДС+

Какие сложности могут возникать с премиями у работодателя? Казалось бы, это поощрение, для назначения которого нужна лишь воля руководства. Тем не менее порой в судах истцы-работники требуют выплаты премий ежемесячно. И нередко дела решаются в их пользу. Чтобы не попасть в такую ситуацию, нужно грамотно составлять документы, в которых прописан порядок премирования сотрудников.

Премии в Трудовом кодексе: двойственное толкование

Понятие «премия» раскрывается в статье 129 ТК РФ. Она гласит, что заработная плата включает 3 части:

- Вознаграждение за выполненную работу. Это сумма, которая зависит от квалификации сотрудника, его опыта, должности, условий работы и так далее.

- Компенсационные выплаты. В эту часть заработной платы включается доплата за сложные условия труда, ночную смену и другие.

- Премии, прочие стимулирующие и поощрительные выплаты.

Таким образом, согласно положениям статьи 129 ТК РФ, премия является частью заработной платы. А поскольку ЗП работодатель обязан выплачивать ежемесячно, то у работников появляется основание требовать и уплаты премии.

Немного другой смысл в слово «премия» вложен в статье 191 ТК РФ. В ней сказано, что это форма поощрения работников, которые добросовестно выполняют обязанности.

Из смысла статьи следует, что премия назначается не каждому сотруднику — ею можно наградить какого-то одного или нескольких человек. Наряду с премией, поощрением может стать, например, ценный подарок или благодарность.

В любом случае, что с точки зрения этой нормы закона, премия не является обязательной ежемесячной выплатой.

Отделение стимулирующих выплат от обязательных

Оба толкования находят отражение в трудовых отношениях. Однако в каждом конкретном случае понятие «премия» трактуется в зависимости от того, как эта выплата оформлена. Работодателям рекомендуется четко и ясно прописать порядок премирования и отделить премии, которые входят в состав заработной платы, от тех, которые являются одним из вариантов поощрения.

https://www.youtube.com/watch?v=yuAwP-zv7tk

Теперь обратимся к статье 135 ТК РФ. В ней сказано, что заработная плата определяется в соответствии с принятой у работодателя системой оплаты труда. Она может базироваться на размере тарифных ставок, окладов, должностных окладов, и включать в себя:

- доплаты и компенсации;

- надбавки и суммы премирования.

Основываясь на этой норме закона, работодателю следует четко установить, какие премии входят в зарплату, а какие не являются ее частью.

Премии первого типа, поскольку они фактически являются частью зарплаты, работник имеет право получать ежемесячно. А вот премии, которые выплачиваются в виде поощрения, назначаются по решению руководства, например, к праздничной дате или в связи с перевыполнением трудовых норм.

Как оформить

Исходя из сказанного выше, оформление зависит от того, к какой части оплаты премия относится — к обязательной или стимулирующей. Работодателю рекомендуется прописать эти выплаты в Положении об оплате труда и Положении о премировании.

В Положение об оплате труда должны входить премии, которые являются частью заработной платы. При описании следует использовать формулировки, из которых понятно, что премия носит обязательный характер. Например, «работодатель должен выплатить премию», «премия выплачивается ежемесячно» и так далее.

В Положение о премировании включаются премии, выплата которых носит необязательный характер. Здесь следует указывать: «премия может быть выплачена по решению руководства», «при наличии возможностей» и прочие нейтральные формулировки.

Рекомендуем прочитать статью о важности расчетного листка — документа, который работодатели порой игнорируют.

Пример: премия с условиями

Типичный пример поощрительной выплаты в сфере торговли: при выполнении личного плана продаж сотрудник получает определенную надбавку.

Соответственно, если этот план не исполнен, то ему выплачивается только оклад.

В таком случае в Положении о премировании можно, например, написать так: при перевыполнении плана продаж на 10% сотрудник имеет право на получение премии в размере 10 000 рублей.

Нередко для выплаты премий предусматривается не одно, а несколько условий. Например, премия может быть выплачена, если:

- работник выполнил план на определенный процент;

- план выполнен в целом по компании (подразделению, отделу);

- объем выручки по итогам месяца превысил определенную сумму.

Суды в таком случае расценивают премию, как поощрительную выплату, решение о которой принимается работодателем по итогам периода.

Про объективность критериев

В заключение упомянем еще об одном немаловажном принципе: критерии, по которым принимается решение о выплате премий, должны быть объективными. Руководитель не может просто назначить премию одному сотруднику (если для этого нет оснований) и не выплатить ее другим.

Подобное правило применяется судами при рассмотрении споров. Например, когда работник требует премию, судьи будут смотреть, получили ли такие выплаты другие сотрудники в том же месяце. Если нет, то это, скорее всего, перевесит чашу весов на сторону работодателя.

Образец приказа о выплате премии по результатам работы

Статья акутальна на: Декабрь 2021 г.

Премия является одним из инструментов для увеличения эффективности работы. Обычно начисляется в качестве благодарности за выполнение или перевыполнение плана работ, за различные трудовые достижения. Любые выплаты сотрудникам предполагают документальное сопровождение. Премия выдается на основании приказа руководителя.

Нормативное обоснование

В статье 135 ТК указано, что стандартная ЗП включает в себя оклад, надбавки и доплаты. Премии обязательными выплатами не являются. Начисляются они на основании внутренней документации. В любом случае премии считаются доходом ФЛ, поэтому они облагаются налогами. По этой причине особенно важно сопроводить выдачу выплат документами:

- Положение о премировании позволит установить размер выплат и особенности их начисления.

- Приказ руководителя должен сопровождать выдачу каждой премии.

В трудовом договоре может присутствовать положение о том, что премия является составной частью ЗП сотрудника. В этом случае выдавать премию нужно обязательно, вне зависимости от трудовых достижений работника. Если же в трудовом договоре указано, что деньги выплачиваются на основании Положения о премировании, выдача премий будет зависеть от трудовых успехов, исполнения плана работ.

ВАЖНО! Если обязанность по выплате премий (вне зависимости от трудовых достижений) оговорена в трудовом договоре, выпускать приказ каждый месяц не нужно. Распоряжение руководителя потребуется, если выплаты зависят от результатов работы.

Основания для составления приказа

Основания для премирования с последующим составлением распоряжения определяются руководителем. Рассмотрим самые популярные:

- Работа сверх нормы.

- Выполнение заданий особой сложности.

- Перевыполнение плана.

- Праздники, юбилеи.

- Добросовестная работа на протяжении определенного времени.

Как правило, с инициативой премирования сначала выступает руководитель отдела. Он направляет служебную записку в адрес директора. В ней указывается просьба о премировании, основание для выплат.

Приказ о премировании

До 2013 года при составлении распоряжения нужно были использовать специальные бланки. То есть документ составлялся по строго регламентированной форме. Однако с 2013 года строгие требования сменились рекомендациями.

Если премия выдается на одного сотрудника, используется форма Т-11, если же на нескольких работников – Т-11а. Компания может как воспользоваться рекомендуемыми формами, так и разработать свои. Документ допустимо составлять в произвольной форме.

Но при этом нужно учитывать правила оформления. В распоряжении должна присутствовать обязательная информация.

Образец

На базе Положения о премировании в связи с исполнением плана работ в январе 2021 года

https://www.youtube.com/watch?v=KUCV-8ejU3o

Гендиректор (подпись) П.Р. Воеводин

Нумерация и другие особенности

Приказ о перечислении премий относится к бумагам по личному составу, поэтому его требуется зарегистрировать. Для регистрации используется журнал. Каждому приказу присваивается свой номер.

Периодичность выплат определяется руководителем компании. Это может быть и раз в месяц, и раз в квартал, и раз в год. Периодичность фиксируется во внутреннем Положении.

Сотрудников, которых премируют, нужно ознакомить с распоряжением под роспись. Кроме того, приказ должен быть подписан руководителем.

Документы, относящиеся к личному составу, хранятся на протяжении 75 лет. Приказ о премировании относится именно к этому типу документов, то есть хранить его требуется не меньше 75 лет.

Похожие публикации

Одной из форм признания трудовых заслуг работников предприятия является денежное или иное поощрение. Применение поощрений является правом, а не обязанностью работодателей. Решение принимает исключительно работодатель, исходя в т.ч. из финансовых возможностей организации. Для вступления данного решения в силу необходимо утвердить приказ о поощрении работника.

С какой целью работодатель поощряет сотрудников

Премирование персонала регулируется рядом статей Трудового кодекса РФ (ст. ст. 135, 191ТК РФ). Но в трудовом законодательстве ничего не сказано о размере и периодичности выплаты денежных вознаграждений, а также способе их выплаты. Мотив поощрения в приказе на премию может быть следующим:

добросовестное выполнение работником возложенных на него обязанностей;

повышение эффективности труда;

высокие достижения в работе;

продолжительная и безупречная работа в компании и др.

Также мотивировка приказа может быть связана с трудовыми достижениями в определенной отрасли или профессиональными праздниками.

Например, приказ о поощрении учителя может содержать формулировку «за эффективность в методической работе и высокие показатели успеваемости», премирование строителей может производиться «в связи с высокими показателями в работе и профессиональным праздником – Днем строителя» и т.п.

Ст.

191 ТК РФ предусматривает не только выплату денежных премий сотрудникам, но и другие варианты поощрений: награждение почетной грамотой, вручение ценного подарка, объявление благодарности, представление к званию «Лучший по профессии». Желательно, чтобы процесс поощрения работников носил публичный характер и был проведен в торжественной обстановке. Благодаря этому у других сотрудников появится мотив в повышении эффективности труда.

Порядок оформления поощрений должен быть прописан во внутренней документации организации («Положении о премировании», Правилах внутреннего распорядка и т.п.).

Приказ о поощрении

Приказ о поощрении, образец которого можно найти далее, относится к приказам по личному составу. Если реализация данного распоряжения связана с премированием – его надо передавать в бухгалтерию. Срок хранения приказа – 75 лет.

В организациях распоряжение о поощрении обычно составляется по форме № Т-11 или Т-11а (для нескольких сотрудников сразу). Унифицированная форма приказа о поощрении утверждена Постановлением Госкомстата от 05.01.2004 г. № 1. Также документ можно составлять в свободной форме.

Порядок поощрения персонала следующий:

руководитель подразделения или профсоюзный орган направляют руководству организации докладную записку (или решение профсоюза) о награждении конкретного сотрудника;

руководство организации ставит на документе отметку о принятом решении и указывает срок его исполнения;

сотрудники отдела кадров издают приказ о поощрении сотрудников и передают его высшему руководству на одобрение;

после утверждения приказа руководителем с ним надо ознакомить сотрудника под роспись.

Унифицированная форма документа: обязательно ли применять?

С 1 января 2013 года использовать утвержденные законодательством формы документов, содержащиеся в «Альбомах унифицированных форм» не обязательно (за исключением некоторых первичных документов).

Запрета на их использование также не существует.

В связи с этим негосударственные организации имеют право решать, применять ли им унифицированные формы или использовать бланки документов, разработанных самостоятельно (Информация Минфина России № ПЗ-10/2012).

Приказ о поощрении является важным бухгалтерским документом, поэтому в нем должны быть указаны установленные законом реквизиты, согласно ст. 9 закона № 402-ФЗ от 06.12.2011 «О бухучете».

Это важно знать: Почетный работник железной дороги: льготы

Составление приказа по унифицированной форме Т-11

Приказ о премировании (денежном или ином) сотрудника организации по форме Т-11 заполняется следующим образом:

В верхней части документа указывают название организации и код по ОКПО.

https://www.youtube.com/watch?v=Di_kCpZCqyw

Далее прописывают номер документа и дату его составления.

Вносятся сведения о поощряемом сотруднике (Ф.И.О., должность, структурное подразделение, табельный номер).

Указывается мотив и вид поощрения.

Если поощрение носит материальный характер – указывают сумму денежного вознаграждения (цифрами и прописью). Если поощрение не денежное, эту строку можно удалить из документа.

Затем надо указать название документа, ставшего основанием для составления приказа (представление, ходатайство, решение профсоюза и др.).

Приказ о денежном поощрении (или ином) подписывает руководитель организации. Работник, о котором идет речь в распоряжении, должен ознакомиться с документом и поставить свою подпись.

С приказом также должно быть ознакомлено под подпись лицо, ответственное за начисление премиальных выплат или за оформление иного поощрения сотрудника (к примеру, главный бухгалтер, начальник отдела кадров и т.д.).

Составление приказа в произвольной форме

Для того, чтобы распоряжение имело юридическую силу, в нем следует указать следующие сведения:

номер и дату составления;

наименование юридического лица или ИП;

Ф.И.О. и должность поощряемого сотрудника;

мотив поощрения и его вид;

для денежной премии – ее размер (в числовом варианте и прописью);

Ф.И.О. и должность лица, утверждающего приказ.

Порядок ознакомления с приказом аналогичен приведенному выше.

Образец приказа о поощрении работника, составленный в свободной форме:

Приказ о премировании сотрудников – образец 2021

Трудовое законодательство позволяет владельцам предприятий поощрять своих подчиненных за качественное выполнение поставленных задач, перевыполнение нормы, повышение показателей производительности, предложение идей по повышению качества оказываемых услуг, проявление инициативы и так далее.

При этом разрешается по-разному стимулировать персонал к добросовестному отношению к труду – путем объявления благодарности, награждения грамотой и выплаты премий, разовых и регулярных. Последний случай является наиболее распространенным.

Давайте выясним, как выглядит приказ о выплате премии сотрудникам образец.

Какие могут быть основания для выплаты сотрудникам премий

Для выплаты сотруднику премии нужны основания – в противном случае расходы на подобные поощрения не могут быть учтены при расчете налогооблагаемой базы по налогу на прибыль. Бухгалтер должен будет перечислить деньги, если получит ходатайство работодателя – докладную записку с указанием достижений в работе какого-то работника предприятия.

Премия может выплачиваться по какому-либо определенному случаю – юбилею, празднику, памятной дате – или в качестве поощрения за особые трудовые достижения.

Поводом для премирования может служить перевыполнение нормы, успешное завершение работы над сложным заданием, согласие на исполнение внеурочных задач, готовность к труду в праздники и выходные по вызову начальства, предложение новаторской идеи и так далее. Мотив для выплаты денежного поощрения должен быть прописан в докладной записке, а бухгалтер в качестве основания для выплаты должен указать, например, “ходатайство начальника склада”.

Как составляется приказ о выплате премии сотрудникам образец

Унифицированной формы приказа о назначении премиальной выплаты не существует с 2013 года, а потому документ оформляется в произвольной форме. Однако, если руководителю предприятия удобнее пользоваться утвержденным ранее бланком, никто не запрещает его применение.

Разрешено продолжать заполнять форму № Т-11, если премия выплачивается какому-то конкретному работнику, или форму № Т-11а, если поощряются сразу все сотрудники подразделения, офиса, цеха, склада или фирмы.

Если приказ составляется в произвольной форме, необходимо учитывать следующие обязательные включения в документ:

- полное название компании, указанное в учредительных документах;

- дата оформления приказа и порядковый (регистрационный) номер бумаги;

- название документа (“приказ о поощрении сотрудника”);

- табельный номер подчиненного, которому выплачивается премия;

- ФИО служащего, должность (если используется форма Т-11а, составляется таблица с данными награждаемых работников со столбцом для указания должностей и для подписей);

- повод для назначения премиальной выплаты;

- вид поощрения;

- конкретная сумма денежных средств, подлежащая выдаче;

- основание для выплаты премии;

- подпись работодателя и отличившегося подчиненного.

Последовательность оформления приказа о премировании сотрудников

Порядок составления приказа о назначении премий работникам может быть регламентирован внутренними нормативными актами компании, но при этом необходимо учитывать нормы закона. Приблизительная схема издания приказа выглядит следующим образом:

- Непосредственный руководитель сотрудника или трудового коллектива составляет докладную записку, адресованную генеральному директору или владельцу фирмы, с указанием мотива для назначения премии.

- Директор знакомится с ходатайством и подписывает его, ставит печать.

- Руководитель отличившегося работника занимается подготовкой представления на работника с указанием повода для назначения премии – это станет основанием для издания приказа.

- Издается приказ о премировании, бухгалтер получает распоряжения о выплате средств, сотрудник получает премию.

Приказ о выплате премии сотрудникам образец: за продуктивную работу

Закон предусматривает издание приказов в случае с назначением ежемесячных, квартальных, годовых и разовых премий.

https://www.youtube.com/watch?v=6eqX3_8gQXU

Приказ о выплате регулярной премии сотрудникам составляется единожды – это распоряжение длительного срока действия, если только руководитель не желает внести изменения в систему премирования. А приказ о начислении премии по итогам года необходимо издавать каждый раз новый, даже если система премирования из года в год не меняется.

Приказ о премировании считается документом по личному составу, и, как бы он не был оформлен, в нем непременно должны присутствовать ссылки на положения Трудового кодекса, позволяющие поощрять сотрудников материально, или на пункты локальных нормативных актов компании.

Приказ о премировании может содержать в себе распоряжение о назначении премии только одному работнику или целому коллективу.

Законодательные акты по теме

| ст. 191 ТК РФ | О возможности стимулирования работников путем выплаты премий |

Типичные ошибки

Ошибка: Работодатель не стал издавать приказ о премировании сотрудника, поскольку сумма премии была небольшой.