Планирование и бюджетирование важный компонент управления персоналом. В конце года, как никогда, пора оценить все возможные расходы на сотрудников в грядущем году, чтобы связать работу отдела HR со стратегическим планом всей организации.

Планирование HR-бюджета — это прежде всего анализ инвестиций в развитие компании (расширение штата, выращивание ценных кадров, поддержание корпоративной культуры).

Даже небольшой конторе размером 5 – 10 человек важно анализировать и разрабатывать стратегию на будущее. Это позволяет принимать верные решения по управлению персоналом. Стратегическое планирование персонала имеет значение с бюджетной точки зрения, ведь расходы на подбор, обучение и развитие сотрудников влияют на бюджет всей организации.

- Цели и общие принципы планирования HR-бюджета

- Какая информация требуется для подготовки HR-бюджета:

- Процесс разработки HR-бюджета

- Оценка текущего потенциала HR

- Прогнозирование потребностей HR

- Анализ разрыва

- Разработка стратегии управления персоналом

- Анализ затрат прошлого года

- Оформление решения по необходимому HR-бюджету

- Советы по утверждению HR-бюджета с руководителем

- Примеры статей расходов в отделе HR

- Список возможных статей бюджета HR-подразделения

- Примеры оформления HR-бюджета

- HR-бюджет: его формирование и реализация

- Структура HR-бюджета

- Процедура обоснования расходов в HR-бюджете

- Стоимость будущего проекта

- Роль бенчмаркинга в создании HR-бюджета

- 75. Бизнес план кадровой службы и основные форматы кадрового планирования

- Привлечение нового персонала

- 76. Управление затратами на персонал. Понятие эффективности труда

- 💥 Видео

Цели и общие принципы планирования HR-бюджета

Ключевая цель планирования — обеспечение адекватными людскими ресурсами руководящий состав для достижения стратегических целей и оперативных планов организации. Иными словами, приводить нужных людей с нужными навыками в нужное время.

HR-планирование бюджета предсказывает будущие потребности в области управления персоналом благодаря анализу текущих человеческих ресурсов организации, внешнего рынка труда и устремлений компании.

Какая информация требуется для подготовки HR-бюджета:

1. Ожидаемый годовой оборот компании.2. Предполагаемая стоимость прироста вознаграждений работникам.3. Количество сотрудников, планируемых к привлечению в следующем финансовом году.4.

Планы программ менеджеров по работе с персоналом на грядущий год (бонусные программы, тренинги, обучения, повышения и прочее).

5.

Иные изменения в политике компании, ее стратегии, нормах и правилах, которые могут, в свою очередь, повлиять на денежные потоки.

Процесс разработки HR-бюджета

Планирование реализуется в 6 этапов:

1. Оценка текущего потенциала HR.2. Прогнозирование потребностей HR.3. Анализ разрыва.4. Разработка стратегии управления персоналом.5. Анализ затрат прошлого года.

6. Оформление решения по необходимому HR-бюджету.

Оценка текущего потенциала HR

Первым шагом в процессе годового планирования бюджета является оценка текущего потенциала сотрудников. Идентифицируются все знания, навыки и способности коллектива. Это можно реализовать путем разработки перечня навыков для каждого действующего сотрудника компании, иными словами, карты компетенций.

В инвентаризацию должны войти и навыки, выходящие за рамки компетенций менеджеров каждой позиции на текущий момент. Чтобы компания развивалась, важно совершенствовать и ее состав, поэтому на данном этапе предстоит оценить: каких компетенций сотрудникам еще не хватает.

Например, уровень образования и сертификаты или дополнительное обучение.

Во время оценки необходимо обратить внимание на производительность каждого работника; определить, готов ли он взять на себя больше ответственности, посмотреть на текущие показатели его развития.

Прогнозирование потребностей HR

Следующим шагом будет прогнозирование потребностей HR на будущее с учетом стратегических целей организации. Прогнозирование людских ресурсов включает оценку спроса и предложения на рынке труда.

На данном этапе необходимо четко ответить на вопросы:— Сколько всего сотрудников будет необходимо для достижения целей организации?— В каких дополнительных навыках персонал будет нуждаться?— Какие рабочие места должны быть заполнены?— Какие и когда корпоративные мероприятия планируются?

— Какие бонусные и иные программы целесообразно провести в будущем году?

При прогнозировании оцениваются и факторы внешней среды для оценки сторонних воздействий.

Обязательно учесть следующие факторы:— Как экономика влияет на работу и способность привлекать новичков?— Как современные технологические и культурные изменения влияют на требования к рабочей силе?— Какие изменения происходят на Российском рынке труда?

— Как сезонность влияет на качество и объем наймов?

Анализ разрыва

Следующий шаг — определение разрыва между тем, где организация хочет быть в будущем и где находится сейчас. Анализ пробелов включает в себя определение числа сотрудников, а также навыки и способности, необходимые в будущем по сравнению с текущей ситуацией. Вопросы, требующие ответа на этом этапе:

— Сколько новых рабочих мест потребуется?— Сколько наймов необходимо организовать для обеспечения полным объемом сотрудников? Когда это лучше делать?— Какие обучения и в каком объеме необходимо будет реализовать для формирования требующихся навыков?— Какие нынешние сотрудники имеют необходимые навыки?

— Есть ли достаточное количество менеджеров / руководителей?

Разработка стратегии управления персоналом

Есть пять HR-стратегий для удовлетворения потребностей организации в будущем:

1. Реструктуризация (сокращение персонала и перегруппировка задач). Задача должна включать в себя анализ: действительно ли новые рабочие нагрузки будут приводить к улучшению результатов.2.

Обучение и развитие (для выполнения дополнительных задач или перехода на новые должности).3. Найм (рекрутинг новых сотрудников с мастерством и способностями, в которых организация будет нуждаться в будущем).4.

Аутсорсинг (использование внешних лиц или организаций для выполнения некоторых задач).

5. Совместная работа с другими организациями.

https://www.youtube.com/watch?v=KXeLytxBhAY

Руководителю HR-службы предстоит определить какая стратегия окажется максимально выгодной в грядущем году. Наиболее просто это сделать при помощи анализа затрат на каждую из них.

Анализ затрат прошлого года

Как правило, предусмотреть всевозможные траты помогает анализ затрат предыдущего периода. Он покажет и возможные форс-мажоры, и внеплановые траты, а возможно, и забытые плановые.

Оформление решения по необходимому HR-бюджету

После того как стратегии управления персоналом в организации разработаны, она должны быть документирована в плане управления персоналом. Этот документ излагает ключевые моменты стратегии, ответственных лиц, временные рамки ее реализации и статьи расходов.

Советы по утверждению HR-бюджета с руководителем

1) Прозрачность. Оформить план в таблицы, демонстрирующие окупаемость инвестиций, а также эффективность выбранной стратегии в предстоящем финансовом году.

Например, по какой причине выгоднее сотрудничать с другой компанией для реализации новой задачи, чем найти и вырастить своего сотрудника.

2) Защищайте свой бюджет. Показать необходимость HR-расходов для реализации миссии компании. Нет смысла рассчитывать, что все руководители объективно оценивают значимость отдела кадров для своей организации. Согласование HR-бюджета как раз тот час, в который важно во всех красках донести, как отдел незаменим в достижении цели собственника.

3) Аргументы и факты. Строить аргументацию на фактах: как запланированные действия приведут к прибыльности компании. Только в этом случае доводы будут услышаны со стороны лиц, принимающих решения. Иметь четкое представление, откуда взялась каждая цифра и почему именно она указана. В противном случае сокращения издержек за счет отдела HR не избежать.

4) Экономика. Рассказать, от каких проектов было решено отказаться для экономии бюджета. Это позволит продемонстрировать руководству умение эффективно оценивать необходимость финансовых вложений в работу отдела.

За счет таких действий будет больше доверия к презентуемым на реализацию проектам.

5) Рыба.

Добавить в список проектов, выбранных для реализации «козла отпущения» — проект, от которого можно отказаться (один или несколько менее важных проектов из списка приоритетов), чтобы показать готовность сокращать расходы в случае ограниченности бюджета.

Правильное преподнесение информации даст уверенность, что все самые значимые проекты будут согласованы, а работа HR принесет ожидаемые плоды.

Примеры статей расходов в отделе HR

1. Оплата труда2. Дополнительные выплаты по зарплате (бонусы, премиальные)3. Дополнительные выплаты по расходам (обеды, проезд, связь и т.п.)4. Обучение (курсы повышения квалификации, семинары, тренинги)5.

Подбор персонала (оплата сайта, рекрутинговые агентства, объявления в периодических изданиях и т.п.)6. Корпоративные мероприятия (Новый год, день рождения компании, женский день, мужской день и др.)7. Акции для персонала (лучший работник, лучший командный результат и пр.

)

8. Непредвиденные расходы (зависит от бюджета организации)

При бюджетировании следует учесть, что статьи расходов в каждой организации могут отличаться и тут приведен лишь один из возможных вариантов. Например, в ряде организаций фонд заработной платы не входит в бюджет отдела HR.

Список возможных статей бюджета HR-подразделения

1. Подбор персонала1.1. Размещение объявлений в СМИ1.2. Размещение объявлений о вакансиях на job-ресурсах (подписка)1.2. Оплата услуг кадровых агентств1.3. Проведение тестирования при приеме на работу1.4. Участие в ярмарках вакансий1.5. Кадровый резерв2. Адаптация сотрудников2.1. Доплата наставникам2.2.

Материалы для адаптации (брошюры, электронные курсы)3. Оценка/ развитие3.1. Оплата услуг провайдеров оценки3.2. Закупка специальных диагностических программ для оценки сотрудников3.3. Мотивация4. Обучение4.1.

Внешнее обучение– Обучение топ-менеджеров– Обучение линейных менеджеров– Обучение сотрудников–Курсы переподготовки/повышения квалификации– Образовательные семинары /вебинары4.2.

Внутреннее обучение (Корпоративный Учебный центр)–Системы обучения персонала (LMS)– Методические материалы, сертификаты–Лекторы, тьюторы, тренеры, коучи– Оргтехника, расходные материалы5. Кадровое делопроизводство5.1. Закупка трудовых книжек, карточек, форм, специальных шкафов хранения и т. д.6. Корпоративные мероприятия6.1.

Дни рождения6.2. Праздники/корпоративы6.3. Выпуск корпоративной газеты6.4. Проведение конкурсов6.5. Атрибутика7. Соц.пакет7.1. Аренда спортзала/фитнеса7.2. Оплата медицинских страховок (ДМС)7.3. Оплата путевок7.4. Выплата материальной помощи7.5. Пакеты компенсаций (питание, проезд …)8. Командировки сотрудников подразделения9.

Зарплата сотрудников подразделения9.1. Постоянная часть9.2. Компенсации9.3. Премии10. Расходы на содержание отдела10.1. Канцелярские расходы10.2. Участие в специальных кадровых конференциях, выставках10.3. Подписка на специальную литературу и т. д.11. Охрана труда

11.1. Приобретение оборудования

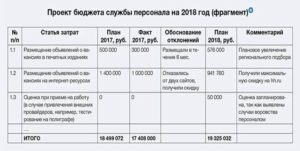

Примеры оформления HR-бюджета

Вариант 1. По статьям и подразделениям

| Статья | Отдел сбыта | Отдел персонала | Отдел хоз. службы | Отдел IT | Бухгалтерия | Всего |

| Зарплата | 50000 | 25000 | 15000 | 17000 | 18000 | 125000 |

| Дополнительные выплаты | 70000 | 40000 | 5000 | 5000 | 6000 | 54000 |

| Премиальные | 20000 | 10000 | 5000 | 5000 | 6000 | 46000 |

| Бонусы | 5000 | 3000 | 0 | 0 | 0 | 8000 |

| Обучающие программы | 40000 | 15000 | 0 | 0 | 0 | 55000 |

| курсы | 10000 | 0 | 0 | 0 | 0 | 10000 |

| тренинги | 30000 | 15000 | 0 | 0 | 0 | 45000 |

| Итого | 234000 |

Вариант 2. По задачам и мероприятиям (общий)

| Цель, задача | Мероприятия | Срок | Ответственный, Исполнитель | Статья расходов | Затраты, (руб) |

| 1 | 2 | 3 | 4 | 6 | 7 |

| Кадровый учет | Приобретение1С:ЗУП | До 1.02.16 | Руководитель службы персонала | ПО кадрового учета | 20000 |

| Закрытие вакансий | Закрытие 2 вакансий |

Видео:Как составить HR-бюджет на 2023 год: вызовы и решенияСкачать

HR-бюджет: его формирование и реализация

Для того, чтобы эффективно организовывать работу с персоналом, в нее нужно вкладывать средства организации. HR-бюджет представляет собой финансовый документ, согласно которому происходит распределение затрат на персонал компании по конкретным статьям для определенного промежутка времени.

Работа с данным бюджетом предполагает четырехэтапную процедуру:

- Разработка плана.

- Рассмотрение бюджета руководящим составом организации, внесение изменений и его утверждение.

- Осуществление действий, связанных с исполнением проекта и постоянный контроль.

- Написание отчета о проделанной работе и проведение анализа всех расходных статей.

Для любой компании процесс разработки HR-бюджета должен являться одной из главных задач, стоящих перед директором кадровой службы.

Основанием для принятия решения по поводу разработки данного финансового документа является ежегодный план по расходам на кадры предприятия, составление которого, в свою очередь, происходит в зависимости от краткосрочных целей и задач организации.

Чтобы уберечь проект и обосновать его перед акционерами компании, следует обозначить нужность каждой из статей затрат и объяснить, почему именно данная сумма необходима для удовлетворения определенной потребности.

Структура HR-бюджета

На сегодняшний день все расходы по персоналу можно классифицировать согласно виду проводимой HR-деятельности (включает в себя подбор сотрудников, их обучение, повышение квалификации и т.п.) и типу самих затрат.

Например, если тренера, служащего в конкретной организации, отправляют в филиалы компании с целью обеспечить новыми знаниями их работников, то данные расходы включают одновременно в две статьи – «Обучение сотрудников» и «Командировки».

Первая классификация является намного удобней по сравнению со второй, поскольку уполномоченный по HR-бюджету специалист способен четко обосновать назначение затрачиваемых средств.

https://www.youtube.com/watch?v=TlZi-V3I_Gc

Если учитывать направления, на основе которых формируется будущий бюджет, его статьи могут иметь следующую классификацию:

- Финансы, затрачиваемые на заработную плату работникам, находящимся в штате компании, и сотрудникам, которых руководство предприятия привлекло из внешних организаций посредством формирования договоров подрядческой деятельности.

- Денежные средства, идущие на выплаты персоналу взносов социального медицинского страхования, пенсионные отчисления, а также предоставление социальных льгот, среди которых оплата больничных листов, выделение пособий по беременности и родам и т.д.

- Затраты на проведение корпоративных мероприятий (праздников, юбилеев компании, встречи Нового года, Рождества и т.п.).

- Снабжение кадровой службы специальными средствами для работы – покупка трудовых книжек для кандидатов на новые должности, предоставление документации, в соответствии с которой возможно принятие и оформление на работу граждан иностранных государств.

- Процедура подбора кадров – размещение объявлений, рекламы по поводу предлагаемых должностей компании в различных источниках, ведение работы с рекрутинговыми агентствами, анализ рынка трудовых ресурсов.

- Организация мероприятий с целью развития работников предприятия – создание и постоянное поддержание учебного центра внутри компании, обучение навыкам работы с ПК, сотрудничество с тренинговыми учреждениями и т.п.

- Обеспечение кадровой службы специализированной литературой для обучения или повышения квалификации персонала – покупка книг, журналов.

Бюджет по персоналу представляет собой финансовый документ, составленный в виде нескольких страниц.

Поэтому для рассмотрения подается сначала первый лист, содержащий данные в краткой форме (наименование всей статей затрат и общую сумму расходов), а затем следующие страницы, на которых обозначены все пояснения и расшифровки по каждой из граф.

При помощи этих записей специалисты бюджетного комитета будут делать соответствующие выводы по поводу необходимости тех или иных затрат.

Процедура обоснования расходов в HR-бюджете

Чтобы провести обоснование каждой из статей затрат на персонал, не нужно прилагать массу усилий. Достаточно будет того, что HR-директор передаст руководству компании отчет, в котором будут представлены данные о предназначении всех расходов и величина показателя экономической эффективности от каждого вложения.

С практической точки зрения размер отдачи денежных средств, направленных на кадры предприятия, посчитать довольно сложно, поскольку работники кадровой службы всегда расходятся во мнениях насчет того, какую именно статью затрат можно считать за расходную часть, а какая относится непосредственно к инвестициям в трудовые ресурсы компании.

Именно поэтому коэффициент отдачи должен определяться для конкретного проекта организации, связанного с персоналом. К примеру, это могут быть мероприятия, целью которых является дистанционное обучение служащих или переподготовка работников.

Стоимость будущего проекта

В случае, если уполномоченные по составлению HR-бюджета не способны в данный момент представить документы с данными об экономической эффективности вложений в персонал, они имеют возможность продемонстрировать при помощи разных инструментов и различными способами стоимость будущего проекта.

Если, к примеру, какая-либо торговая сеть успешно развивается и приносит достойную прибыль компании, то принимается решение о создании филиальной сети. Приоритетным вопросом в составлении бюджета по персоналу будет являться наем руководителей для данных подразделений. В связи с этим обязательным условием будет проведение специальной подготовки для будущих сотрудников предприятия.

Специалистам, занимающимся разработкой и обоснованием HR-бюджета, в этом случае придется доказывать необходимость в осуществлении мероприятий по обучению новых работников. Понадобится задействовать в плане расходов по персоналу как внешних провайдеров, так и тренеров, которые имеются в распоряжении у компании.

Чтобы получить от руководства положительное решение по поводу включения в общий бюджет данных статей затрат, можно воспользоваться методом сравнения, в соответствии с которым будет осуществляться обоснование на основе поиска выгод от принятия на руководящие должности для филиалов внутренних трудовых ресурсов.

Необходимо представить отличие этих вложений от размера расходов, которые пойдут на подбор и принятие в трудовой коллектив готовых специалистов.

Роль бенчмаркинга в создании HR-бюджета

Кроме вышеперечисленных методов, для обоснования целесообразности тех или иных инвестиций в персонал существует и информация бенчмаркинга, направленная именно на расходы, связанные с сотрудниками организации.

Бенчмаркинг представляет собой процесс поиска, исследования и использование в компании средств, определенных стандартов и рабочих технологий, которые применяют лучшие компании, занимающиеся аналогичной деятельностью.

Существует несколько типов данного метода, которые используются чаще всего:

- внутренний – сравнение отделов одного предприятия между собой;

- конкурентный – сравнение данной компании с организациями, являющимися ее прямыми конкурентами;

- общий – сравнение данной компании с организациями, являющимися ее конкурентами косвенно;

- функциональный – когда производится сравнение отдельный этапов деятельности данной компании (снабжение, сбыт, реализация продукции) с теми же функциями, но которые выполняют организации, являющиеся ее конкурентами.

Чтобы составить HR-бюджет, необходимо осуществить сравнительную процедуру, касающуюся деятельности данного предприятия и конкурирующих с ним компаний либо занятых в одной отрасли экономики.

https://www.youtube.com/watch?v=qkpRYk40j-4

Данные по этому отчету могут быть получены посредством поиска информации в журналах, представляющих сведения от консалтинговых фирм. Так можно определить величину статей расходов на оплату трудовых ресурсов и наличие определенной системы предоставления льгот персоналу компаний, ведущих аналогичную или схожую производственную деятельность.

В том случае, если уполномоченный по бюджету работник не имеет возможность получить данные сведения, то он должен сопоставлять показатели по затратам на персонал, которые присутствовали в прошлых периодах деятельности компании, с нынешними.

Для проведения сравнения и выявления экономической эффективности от составленного HR-бюджета необходимо знать величину таких показателей, как прибыль предприятия, его оборот за определенный период, общие расходы компании, а также численность трудового коллектива.

Помимо этого, для HR-директора обязательным является обоснование увеличения размера конкретных статей затрат на трудовые ресурсы компании в случае развития деятельности предприятия.

Видео:Построение модели бюджета компании (с нуля)Скачать

75. Бизнес план кадровой службы и основные форматы кадрового планирования

Безусловно, прежде чем спланировать бюджет службы персонала, необходимо иметь в наличии Бизнес – план компании по персоналу.

Бизнес – план кадровой службы – это комплекс взаимосвязанных кадровых мероприятий, направленных на реализацию конкретных целей организации и каждого работника и охватывающих планирование всех видов работ с персоналом в организации.

Итак, бизнес – план по персоналу нужен для компании, потому что позволяет:

грамотно простроить стратегию работы с персоналом, исходя из целей компании;

определить бюджет расходов на персонал и отстоять его перед руководством;

спрогнозировать возможность достижения целей компании с точки зрения развития человеческого ресурса фирмы;

презентовать план работы специалиста по HR перед другими менеджерами компании;

«держать в голове» приоритеты в работе с персоналом;

разработать несколько вариантов плана в зависимости от существующей бизнес — стратегии, в которой прописаны разные сценарии развития компании;

показать «прозрачность» работы с персоналом для учредителей;

формировать необходимый уровень взаимоотношений с окружающей социальной средой, что является актуальным для градообразующих предприятий;

произвести оценку стоимости фирмы и т.д.

Сложности, которые могут встречаться при наличии бизнес – плана по персоналу:

трудно убедить руководство на получение финансового ресурса в необходимом размере и закрепить эти статьи расходов;

отсутствует гибкость при управлении бюджетом, если в стратегическом плане компании не предусмотрен механизм контроллинга и коррекции;

сложно предусмотреть непредвиденные затраты;

при долгосрочном планировании цена ошибки очень велика;

возникает психологическое сопротивление специалистов по HR перед « более объективной» оценкой эффективности работы службы по персоналу руководством компании и т.д.

Основные форматы кадрового планирования (бюджеты по направлениям затрат на персонал)

Привлечение нового персонала

Отдел | Должность | Кол-во | Срок найма | Затраты на подбор | Затраты на оборудование рабочего места | Компенсационный пакет |

Такие же форматы в виде таблиц разрабатываются по следующим направлениям:

Планируемые увольнения и перемещения

Обучение и развитие персонала

Фонд оплаты труда

Социальные программы фирмы

76. Управление затратами на персонал. Понятие эффективности труда

Затраты на персонал — это интегральный показатель, объединяющий расходы предприятия, понесенные на каждом этапе системы управления персоналом: на этапах привлечения и планирования персонала, нормирования, организации и оплаты труда, деловой оценки, адаптации и планирования карьеры работников, на этапе обучения и продвижения сотрудников, при высвобождении и решении социальных проблем коллектива. Согласно рекомендациям Международной конференции статистиков по труду затраты на персонал (стоимость труда) включают оплату производственной работы, выплаты, касающиеся неотработанного оплачиваемого времени, премии и денежные награждения, стоимость пищи и другие выплаты в натуральной форме, стоимость жилья для работников, оплачиваемого работодателем, расходы работодателей на социальное обеспечение, стоимость профессионального обучения, культурно-бытовых условий и смешанные статьи (транспорт для работающих, рабочая одежда, восстановление здоровья, налоги на заработную плату).

Прямая зарплата и оклады — это плата за прямое отработанное время рабочим с повременной оплатой; прогрессивные выплаты рабочим с повременной оплатой; заработки сдельщиков (включая сверхурочные, премиальные); выплаты премий за сверхурочную

работу, ночную смену и работу в выходной день; доплаты за ответственность, за грязь, опасность и неудобства, денежные компенсации за еду и т.п.; выплаты по системе гарантированной заработной платы, доплата по прожиточному минимуму и другие регулярные доплаты, рассматриваемые как прямая зарплата и оклады.

https://www.youtube.com/watch?v=B4p-6eUNnNw

Оплата неотработанного времени — это оплата ежегодного отпуска, другого оплачиваемого отпуска, включая отпуск за выслугу лет; государственных и других признанных праздников; другого оплачиваемого времени отсутствия работника (рождение или смерть членов семьи, свадьба, профсоюзная деятельность и т.д.); выплата выходного пособия, окончательного расчета, если они не считаются расходами на социальное обеспечение.

Премиальные и денежные вознаграждения — это премии в конце года или сезонные премии; премии по участию в прибылях; дополнительные выплаты к отпуску сверх обычной оплаты отпуска и другие премии и денежные вознаграждения.

Стоимость жилья для рабочих — это стоимость жилья, являющегося или не являющегося собственностью организации (дотации, субсидии и т.п.); другие виды стоимости жилья.

Расходы работодателей на социальное обеспечение — это установленные законом выплаты на социальное обеспечение (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным); выплаты по частным программам социального обеспечения и социальному страхованию по коллективному договору, контракту или необязательные (по программам, охватывающим старость, инвалидность и потерю кормильца, болезни, материнство, производственные травмы, безработицу, пособия многосемейным): а) прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потерь в заработке; б) другие прямые выплаты занятым, рассматриваемые как социальные страховые пособия; стоимость ухода за больными и медицинского обслуживания; выходное пособие и окончательный расчет, если они считаются расходами на социальное обеспечение.

Стоимость профессионального обучения — это плата за обучение и другие выплаты за услуги инструкторов со стороны учебных заведений, за учебный материал, возмещение рабочим платы за обучение и т.п.

Стоимость культурно-бытового обслуживания — это стоимость столовой на предприятии'и другие услуги по питанию; стоимость

образования, культурных, восстановительных и связанных с этим средств обслуживания и услуг.

Стоимость труда, нигде не классифицированная, — это стоимость транспортировки на работу и с работы, предпринятой работодателем (включая также возмещение платы за проезд и т.п.

); стоимость рабочей одежды; стоимость восстановления здоровья и другие виды стоимости труда; налоги, рассматриваемые как стоимость труда: налоги на использование наемного труда и на списочный состав после вычитания доплат как скидок, сделанных государством .

В России издержки работодателя на персонал включают три группы затрат: расходы на оплату труда (фонд заработной платы); выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

В управленческом учете в целях управления и контроля все затраты классифицируют по двум направлениям:!) для расчета себестоимости продукции и определения прибыли; 2) для принятия управленческих решений и планирования (рис. 1).

Рис. 1 Классификация затрат на персонал по целям управления

С целью формирования себестоимости и прибыли затраты могут быть прямыми и косвенными, основными и накладными.

Показатели, используемые в управленческом учете для управления затратами, представлены на рис. 2

Рис. 2 Показатели, используемые в управленческом учете для управления затратами

С целью принятия управленческих решений и планирования затраты группируются в зависимости от динамики объемов выпуска продукции и делятся на переменные и постоянные.

Таким образом, в системе управленческого учета появляется возможность гибкого ценообразования на продукцию, управления выручкой и прибылью на основе учета полных и неполных затрат (сумм покрытия).

Сумма покрытия — это превышение чистого оборота над прямыми издержками. Сумма покрытия затрат на производство рассчитывается из следующих слагаемых: планируемая величина совокупных косвенных затрат на производство, реализацию и управление производством и плановая прибыль, в которую закладывается размер социальных выплат и выплат стимулирующего характера.

https://www.youtube.com/watch?v=7dW64-iKhPI

Ставки покрытия могут устанавливаться для каждой категории персонала и по каждому подразделению в соответствии с положениями об оплате труда, положениями по премированию, бюджетами расходов на оплату труда, определяющими порядок и формирование выплат.

Таким образом, с помощью инструментов контроллинга появляется возможность управления затратами на персонал в тесной связи с результатами труда работников и источниками выплат (рис.3).

Рис. 3 Формирование источников выплат с использованием инструментов контроллинга

Основными показателями эффективности управления затратами на содержание персонала на предприятии в мировой практике являются соотношение расходов на персонал и объема реализации продукции предприятия, удельные затраты на содержание работника, соотношение совокупных затрат на персонал и количество производительного времени работы предприятия за отчетный период.

💥 Видео

Как грамотно сформировать бюджет доходов и расходовСкачать

2.3.1.2 Планирование проекта. Модуль "Составление бюджета"Скачать

Три главных правила планирования бюджета компанииСкачать

Эффективная HR-служба. С чего начать?Скачать

Как бюджетировать HR? Бюджетирование ФОТ, рекрутинга, обучения, бенефитов. Готовимся к бюджету 2021Скачать

Как сформировать HR-бюджет на следующий годСкачать

Бюджетирование - Основы построения бюджета / Главные ошибки и как их решить!Скачать

Государственный бюджет - просто о сложномСкачать

КАК СОСТАВИТЬ БЮДЖЕТ ПРОЕКТА. Бюджет доходов и расходов и бюджет движения денежных средств..Скачать

Особенности формирования БДДС при подготовке бюджетаСкачать

Бюджетирование затрат на персонал. HR бюджет. Особенности и нюансыСкачать

HR бюджет что учесть при подготовке на 2024 годСкачать

2.2. Кадровая служба и виды кадровой политикиСкачать

Как согласовать бюджет? Используем 5 принципов - Елена ЛимоноваСкачать

Как составить HR-бюджет? Советы и лайфхаки от финансиста Татьяны ГерасимовойСкачать

CBSD. Бюджет HR. Основные этапы. Ключевые моменты. Современные тренды в бюджетировании.Скачать

Перевод кадровой службы в цифру: алгоритм перехода на кадровый ЭДОСкачать

2.1. Понятие кадровой политики и ее спецификаСкачать