На многих предприятиях работа отдельных категорий сотрудников носит разъездной характер. В первую очередь речь о водителях, перевозящих персонал, транспортирующих продукцию, материалы и прочие грузы. В статье расскажем о доплате за разъездной характер работы, налогообложении и бухгалтерском учете надбавки.

- Общие сведения

- Возмещение затрат по документам

- Сложности на практике

- Перечень оправдательных документов

- Особенности документации

- Нюансы

- Упрощенный документооборот

- Общий порядок начисления

- Надбавка за разъездной характер работы: налогообложение

- Пояснения ВС

- Бухгалтерский учет

- Заключение

- Компенсация за разъездной характер работы

- Разграничение командировки и разъездной работы

- Различия между разъездной работой и вахтой

- Оплата труда при разъездной работе

- Профессии, предполагающие разъездной характер работы

- Компенсация разъездного характера работы

- Компенсация за разъездной характер работы 2021

- Надбавка к окладу

- Возмещение понесенных расходов

- Как оформляется разъездной характер работы

- Компенсация за разъездной характер работы: НДФЛ

- Налогообложение компенсаций за разъездной характер работы

- Возмещение расходов сотрудников с разъездным характером работы НДФЛ не облагается

- Работник в разъездах: как платить ему и государству

- Как установить суточные при разъездной работе

- Из авторитетных источников

Общие сведения

Всегда ли надбавка за разъездной характер работы обязательна? Давайте разбираться.

Если трудовая деятельность сотрудника связана с разъездами, наниматель должен компенсировать понесенные расходы на основании данных авансового отчета, а также при предъявлении билетов и чеков. Между тем в законодательстве предусмотрен и другой способ возмещения затрат.

Наниматель может выплачивать фиксированную надбавку за разъездной характер работы. Водителей, как правило, такая компенсация вполне устраивает. Величина доплаты определяется руководителем предприятия и утверждается локальным документом.

Здесь следует сказать, что инспекторы далеко не всегда признают надбавку за разъездной характер работы компенсацией по смыслу положений ст. 168.1 ТК. Если документы, подтверждающие затраты работника, отсутствуют, то на нанимателя могут возложить обязанность доначислить взносы.

Возмещение затрат по документам

Если работник предоставляет бумаги, подтверждающие его расходы в поездке, работодатель компенсирует их по факту. Это означает, что сотрудник получит ровно столько, сколько потратил.

Такой вариант используется обычно тогда, когда работников направляют в продолжительные командировки в другие регионы или за границу. Наниматель возмещает таким сотрудникам затраты на билеты и стоимость проживания.

При этом работодателю приходится решить, удерживать ли НДФЛ и взносы в фонды с этой компенсации. Сразу же ответим на этот вопрос.

Затраты на компенсацию наниматель включает в расходы, учитываемые при расчете налога с прибыли. В соответствии с абзацем 11 п. 1 ст. 217 НК, удерживать с возмещения НДФЛ нет необходимости.

Это правило действует в отношении всей суммы, прописанной в коллективном или трудовом договоре либо в ином локальном акте предприятия. Что касается страховых взносов, то их тоже начислять не нужно (п. 2 ч. 1 ст.

9 212-ФЗ от 24.07.2009).

Сложности на практике

Надо, однако, сказать, что ФСС и ПФР иногда считают, что наниматель обязан рассчитывать взносы с сумм компенсаций. Аргументируют они свою позицию тем, что при разъездном характере работы надбавки и выплаты — это элементы зарплаты.

Подтверждают свои доводы проверяющие фондов положениями ст. 129 ТК, в которой дано определение заработка. В результате после проверок нанимателю вменяют штрафы и пени, обязуют его доначислить взносы. Такие решения, безусловно, необходимо оспаривать.

Судебные инстанции в большинстве случаев встают на сторону нанимателя, приводя следующие аргументы:

- Возмещение за работу выплачивается с разрешения работодателя.

- Компенсация необходима для покрытия дополнительных расходов сотрудника, которые возникают у него при выполнении трудовой функции.

- Суммы возмещения никак не могут включаться в состав заработка, соответственно, начислять взносы не нужно.

Перечень оправдательных документов

Доплата за разъездной характер работы начисляется при предоставлении подтверждающих бумаг. Конкретный перечень документов определяется и утверждается руководителем предприятия. Целесообразно сформировать два списка – на ближние и дальние поездки. В этом случае требования работодателя станут более ясными.

Транспортные расходы работника можно подтвердить:

- Проездными билетами на метро, автобус, троллейбус и пр.

- Маршрутным, путевым листом, квитанциями, чеками (при использовании личного транспорта).

Затраты на проживание подтверждаются документами, полученными при заселении. Это может быть квитанция, выданная администратором гостиницы, договор краткосрочной аренды.

https://www.youtube.com/watch?v=c1Eg9n4Cxq4

Ответы на дополнительные вопросы проверяющих о доплатах за разъездной характер работы можно дать, сославшись на бумаги, удостоверяющие перемещения сотрудников. Речь, в частности, о перечне должностей, закрепленном локальным актом, условиях, предусмотренных в трудовом договоре, служебных записках, журналах и т. д. Инспекторам следует предоставить любые бумаги, подтверждающие разъезды.

Особенности документации

Для обеспечения контроля ежедневных перемещений сотрудников целесообразно сформировать журнал учета служебных поездок. Этот документ может находиться на хранении у руководителя соответствующего подразделения или иного ответственного работника.

Планирование и контроль единичных поездок можно осуществлять с помощью служебных записок. Сотрудник составляет ее на имя руководителя. В служебной записке работник указывает основания поездки, цели и задачи. Документ обязательно передается нанимателю для согласования.

Действующими сегодня нормативными актами не установлена единая форма служебных записок и учетных журналов. Соответственно, руководство предприятия может утвердить свои бланки. Для введения документации в оборот директор издает соответствующий приказ.

Нюансы

Надбавка за разъездной характер работы устанавливается в зависимости от:

- частоты поездок;

- длительности командировки;

- сложности задания и пр.

Во внимание можно принять также квалификацию, опыт работы конкретного сотрудника. Соответственно, совсем не обязательно устанавливать единую сумму для всех.

Упрощенный документооборот

Как показывает практика, далеко не всегда командированный сотрудник может сохранить оправдательные бумаги. Бывает так, что к отчетной дате часть билетов утеряна, нет чеков с заправок, квитанций и пр. Но ведь без них сотруднику не будут возмещены расходы. Для таких случаев и предусмотрен упрощенный документооборот.

Руководитель предприятия определяет и утверждает размер надбавки за разъездной характер работы. Эта сумма должна учитывать:

- Среднюю стоимость проезда на общественном транспорте.

- Оплату аренды жилья.

- Внеплановый или незначительный ремонт транспортного средства.

- Услуги связи (мобильный телефон, факс).

Целесообразно устанавливать фиксированную доплату за разъездной характер работы водителям, экспедиторам, мерчендайзерам и другим сотрудникам, выполняющим трудовую функцию за пределами предприятия, но в границах одной местности.

Надбавку также предусматривают, если работник:

- расходует обычно одинаковую сумму в поездках;

- не тратит деньги на проживание и проезд в другом регионе или за границей.

Если сотруднику установлена доплата за разъездной характер работы, ему нет необходимости собирать билеты, чеки и другие оправдательные документы. А компенсацию ему выдадут в конце месяца.

Общий порядок начисления

В соответствии с ч. 2 ст. 168.1 ТК РФ, доплата за разъездной характер работы утверждается руководителем предприятия и закрепляется в локальном акте предприятия.

Величина надбавки определяется нанимателем самостоятельно. Формулировка в локальном акте предприятия может быть следующей: «Установить доплату за разъездной характер работы. Величина надбавки 10 % от основного оклада». Руководитель по своему усмотрению может установить и фиксированную сумму.

При определении доплаты за разъездной характер работы нанимателю необходимо руководствоваться:

- Нормативными актами, принятыми в советский период. В настоящее время, несмотря на то что СССР прекратил свое существование, многие правовые документы, утвержденные в годы его существования, имеют силу. Так, Постановлением Совмина РСФСР от 1978 г. № 579 установлена доплата за разъездной характер работы – 20 % от оклада. Ее можно начислять сотрудникам, которые работают на автомобильном и речном транспорте. При этом доплату за разъездной характер работы получают только те, кто находится в поездках 12 и больше дней.

- Отраслевыми и региональными соглашениями. К примеру, работники дорожного хозяйства могут получить до 20 % надбавки в зависимости от количества дней, проведенного в поездках. Соответствующий пункт присутствует в п. 3.6 Федерального отраслевого соглашения по дорожному хозяйству.

Если же размер надбавки не прописан ни в актах, принятых в советский период, ни отраслевыми (региональными) соглашениями, руководитель вправе определить его по своему усмотрению.

https://www.youtube.com/watch?v=Vw-p6DqN9sg

Некоторые руководители ошибочно полагают, что орган, ответственный за установление величины доплаты за разъездной характер работы, — Счетная палата. Необходимо сразу сказать, что данная структура никакого отношения к определению размера выплат не имеет.

Надбавка за разъездной характер работы: налогообложение

Когда работодатель, стремясь упростить документооборот, компенсирует расходы в поездках начислением дополнительных выплат, у ИФНС могут возникнуть претензии. Между тем в настоящее время сложилась достаточно устойчивая практика.

К сожалению, она не в пользу нанимателя. Судебные инстанции и контролирующие органы не оспаривают право работодателя устанавливать доплату. Однако при этом они полагают, что фиксированная выплата должна облагаться НДФЛ и взносами в фонды.

Аргументы приводятся следующие.

Законом предусмотрено два вида выплат. К первому относятся компенсации, выступающие в качестве элементов заработка. Они устанавливаются в связи с тем, что гражданин трудится в особых условиях.

Именно с таких компенсаций и удерживаются налоги и взносы в фонды. Второй вид выплат – возмещение расходов, понесенных сотрудником при выполнении трудовой функции.

С этих сумм удержание взносов и налога не производится.

По мнению многих экспертов, ежемесячную фиксированную доплату нельзя рассматривать в качестве компенсации, предусмотренной ст. 168.1 ТК. Дело в том, что наниматель не возмещает сотруднику фактически понесенные затраты. Другими словами, величина компенсации от размера расходов не зависит.

Надбавку к заработку, предусмотренную трудовым или коллективным соглашением, нельзя рассматривать в качестве компенсации, предусмотренной ст. 164 ТК. Связано это с тем, что при ее начислении размер зарплаты сотрудника, выполняющего свои трудовые функции в поездках, повышается.

Пояснения ВС

В конце 2015 г. Верховный суд занял позицию работодателя. В своем Обзоре практики за 2015 г. ВС указал, что для целей налогообложения будет иметь значение характер выплаты, по которому сумма относится к числу компенсаций, предусмотренных ст. 164 ТК.

Согласно данной норме, компенсация представляет собой денежную выплату, установленную для возмещения сотрудникам расходов, понесенных ими в связи с исполнением возложенных на них трудовых функций. При этом ВС указал, что определяющего значения наименование выплаты не имеет.

Это вполне может быть надбавка, доплата, льгота, увеличение зарплаты и пр.

Государственные органы, однако, позицию Суда поддерживать не очень хотят. К примеру, для Минтруда обязательным условием выплаты компенсации работнику выступает предоставление им документов, подтверждающих расходы в поездке. Поэтому предприятиям, не планирующим начислять налог и выплачивать взносы в фонды с надбавок, придется отстаивать свою позицию в судебных инстанциях.

Бухгалтерский учет

Как отражать выплаты, предназначенные для компенсации затрат, возникших у сотрудников во время нахождения в командировке?

В соответствии с инструкцией к плану счетов бухучета, утвержденной приказом Минфина № 94н от 2000 г., для обобщения сведений обо всех расчетах с сотрудниками предприятия, за исключением операций по оплате труда и расчетов с подотчетными работниками, используется сч. 73.

Информация о расчетах с персоналом по суммам, полученным на операционные и административно-хозяйственные расходы, отражается на сч. 71. Вместе с тем многие эксперты считают, что использование этого счета будет некорректным, если компания не выдает средства под отчет, а возмещает затраты, понесенные работником.

Принимая это во внимание, бухгалтеру следует составлять такие записи:

- Дт сч. 20 (26, 44) Кт сч. 73 – принятие к учету затрат в виде возмещения стоимости расходов после их подтверждения.

- Дт сч. 73 Кт сч. 50 – выплата компенсации работнику.

Если руководствоваться положениями ст. 129 ТК, то доплаты, надбавки, в т. ч. за работу в особых условиях, признаются элементом заработка. Соответственно, бухгалтер составляет такие записи:

- Дт сч. 20 (26, 44) Кт сч. 70 – начисление сотруднику зарплаты с надбавкой.

- Дт сч. 70 Кт сч. 68 – удержание суммы НДФЛ с заработка.

- Дт сч. 20 (26, 44) Кт сч. 69 – начисление страховых взносов.

- Дт сч. 70 Кт сч. 50 – выплата зарплаты с надбавкой.

По мнению экспертов, такое отграничение в бухгалтерском учете облегчит работодателю задачу по разделению сумм, облагаемых НДФЛ и взносами по страхованию, и средств, освобожденных от обложения.

Заключение

Упрощенный документооборот не всегда на руку работодателю. Если наниматель планирует считать, что надбавки за разъездную работу не являются элементами зарплаты, то существует риск возникновения претензий со стороны контролирующих органов. В таких случаях целесообразно подробнее изучить судебную практику по этому вопросу.

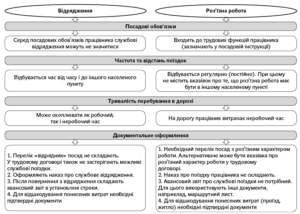

Компенсация за разъездной характер работы

Нормы ТК РФ, в частности статьи 146–148, 152–154, предусматривают обязанность организаций начислять своим работникам доплаты и надбавки за труд в условиях, так или иначе отклоняющихся от нормальных. Выделяют доплаты за труд:

- сверхурочно;

- в выходные дни;

- ночью;

- на вредных производствах;

- в особых климатических условиях и т. д.

К отличным от нормальных условиям необходимо отнести и разъездную работу, так как большую часть рабочего времени в этом случае сотрудник проводит в дороге, что само по себе представляет дополнительную нагрузку.

Особенность регулирования разъездных работ состоит в том, что в отличие от вышеперечисленных ситуаций (работы сверхурочно, в особых климатических условиях и т. д.) специальных доплат или надбавок именно за разъездную работу ТК РФ не предусматривает. Статья 168.

1 ТК лишь указывает на то, что администрация организации обязана возместить расходы работника (на транспорт, проживание, питание и т. д.), производить же почасовую доплату, как, например, за труд в ночное время, работодатель не обязан.

https://www.youtube.com/watch?v=wQhRwFggULg

В тоже время практика материального стимулирования работников, проводящих большую часть времени в разъездах, достаточно распространена. Ведь выплата надбавок за разъездной характер работы — совершенно разумное решение, направленное на удержание сотрудников в должности и стимулирование добросовестного отношения к работе.

Ввиду того, что нормы ТК РФ не содержат четкого определения понятия «разъездная работа», на практике возникает масса вопросов по поводу отнесения той или иной профессии/должности к категории разъездной. Соответственно, возникает сложность и с начислением надбавок. Не меньше неясностей возникает при разграничении разъездной работы и командировок, работы вахтовым методом и иных подобных случаев.

Разграничение командировки и разъездной работы

Согласно статье 166 ТК РФ, время работы в пути либо разъездная работа не является командировкой. Следовательно, на практике возникает необходимость в их четком разграничении.

Стоит отметить, что нормы статьи 166 ТК РФ не указывают точных признаков, которые позволили бы отделить разъездную работу от командировки.

На практике обычно руководствуются постановлением Правительства РФ «Об особенностях направления…» от 13.10.2008 № 749.

Анализ норм данного постановления позволяет выделить следующие признаки командировки, отличающие ее от разъездной работы:

- Согласно пункту 3 постановления № 749, работник направляется в командировку исключительно на основании распоряжения администрации организации. Данное распоряжение должно быть оформлено документально и определять точные временные рамки командировки.

- Согласно пункту 7 постановления № 749, фактически время нахождения в командировке определяется по сведениям, указанным в билетах или иных документах, подтверждающих нахождение в пути, при их отсутствии — документами о найме жилого помещения (номера гостиницы) либо на основании служебной записки сотрудника.

- Статья 166 ТК РФ четко связывает понятия «командировка» и «рабочее место». То есть при командировке имеет место направление работника в пункт, расположенный вне места основной работы. Данный момент уточнен в пункте 2 постановления, которое подчеркивает, что постоянное место работы командированного работника находится в месте расположения организации (филиала). Таким образом, служебная поездка за пределы расположения организации по поручению администрации организации и является командировкой.

Соответственно, если работник не имеет постоянного рабочего места в месте нахождения предприятия и находится в дороге без конкретного распоряжения администрации организации с указанием конкретных сроков поездки, речь идет именно о разъездной работе.

Различия между разъездной работой и вахтой

Работа вахтовым методом и разъездной труд имеют много общего, но их разграничение необходимо в силу разного порядка оплаты. Основное различие заключается в наличии рабочего места.

Основной признак вахтового труда, согласно части 2 статьи 297 ТК РФ, — это регулярная работа вне пределов организации и на таком расстоянии от места жительства, что поездки из дома на работу или возвращение домой невозможны или экономически нецелесообразны.

Тем не менее вахта работника (строителя, нефтяника и т. д.) заключается в нахождении преимущественно на одном либо нескольких объектах, которые находятся, как правило, в отдаленных необжитых местах.

При этом для работника организуется временное жилье в специальных вахтовых поселках, где создаются необходимые условия для проживания. То есть при вахтовом методе труда рабочее место у работника все же имеется, хотя и находится оно на значительном удалении от основного места нахождения организации.

Ко времени вахты также относится и время нахождения в пути на вахту, хотя в пути вахтовик не работает, его основная цель в это время — прибытие на рабочее место.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

https://www.youtube.com/watch?v=UhUvUL3e_xE

При разъездной работе, как уже было отмечено, работник большую часть времени проводит в дороге, а не на конкретном рабочем месте. При этом частые перемещения необходимы для выполнения возложенных на работника задач.

Оплата труда при разъездной работе

Разграничение командировок, вахтовой работы и работы разъездного характера преследует практическую цель, так как порядок оплаты во всех случаях различен. Так, при направлении работника в командировку за ним, согласно статье 167 ТК РФ, должен быть сохранен средний заработок.

При работе вахтовым методом надбавку, согласно статье 302, необходимо платить в обязательном порядке. При разъездной же работе сотруднику должна быть выплачена заработная плата, которая предусмотрена системой оплаты труда, внутренними документами организации и соглашением, заключенным с ним.

Как видите, каких-либо особенностей в части выплат по тарифной ставке при разъездной работе ТК РФ не предусмотрено.

Еще один момент, на который следует обратить внимание администрации организации, — это требование части 2 статьи 57 ТК РФ, которая обязывает в соглашении с работником указывать режим его работы. Статья 168.1 ТК обязывает администрацию организации компенсировать все расходы, связанные с разъездной работой.

К таковым относятся:

- расходы на проезд (приобретение автобусных, железнодорожных и иных билетов, оплата прочих транспортных расходов);

- расходы на наем жилья, если сотрудник направляется в другой населенный пункт (оплата гостиницы, съемного жилья, предоставление иного жилья за счет организации);

- затраты, обусловленные проживанием вне места жительства (суточные), и т. д.

Важно отметить, что ТК РФ не устанавливает ни размеров, ни порядка расчета/выплаты подобного возмещения. Все эти вопросы администрации организации необходимо расписывать в своих внутренних документах либо трудовом договоре, если в нем говорится о разъездном характере работы.

Профессии, предполагающие разъездной характер работы

Особенность разъездной работы состоит также в том, что нормами ТК РФ и другими законодательными актами не определен точный перечень профессий, должностей и работ, которые следует отнести к разъездным.

Часть 2 статьи 168.1 относит данный вопрос к компетенции администрации организации, наделяя ее правом в своих внутренних документах самостоятельно определить, работа каких сотрудников является разъездной.

На практике чаще всего принято к разъездной работе относить деятельность сотрудников, не имеющих рабочего места как такового в пределах организации либо большую часть рабочего времени проводящих в дороге.

К таковым профессиям можно отнести, к примеру:

- проводников и стюардов;

- экспедиторов;

- работников сферы снабжения, обслуживания, логистики, деятельность которых основана на регулярных перемещениях вне пределов компании.

Что касается бюджетных организаций, то классическими примерами разъездной работы являются:

- деятельность врачей скорой помощи;

- сотрудников МЧС (пожарных и спасателей, занятых на обслуживании конкретной территории);

- сотрудников патрульно-постовой службы МВД.

Компенсация разъездного характера работы

Понятие «разъездной характер работы» встречается в ТК РФ неоднократно. Тем не менее Трудовой кодекс значение его не раскрывает. Также нет определения в иных законодательных актах. В связи с этим 12.12.2013 Роструд выпустил Письмо № 4209-ТЗ, в котором поясняет, что разъездной считается работа, при которой сотрудник выполняет свои должностные обязанности вне расположения организации.

В отличие от командировки, которая ограничена конкретным временным промежутком и является разовым явлением, разъездной характер работы предусматривает постоянную основу такого режима труда.

Компенсация за разъездной характер работы 2021

Работник, работа которого имеет разъездной характер, имеет право на компенсационные выплаты. Во-первых, работодатель обязан компенсировать ему понесенные расходы. Эта обязанность установлена ст. 168.1 ТК РФ.

Кроме того, дополнительно к этому организация может установить порядок выплаты таким сотрудником надбавки к окладу. Эти два понятия необходимо разделять и при их оформлении и выплате учитывать специфику каждого. От этого зависит порядок их учета и налогообложения.

Надбавка к окладу и возмещение понесенных расходов не являются взаимоисключаемыми и могут применяться компанией одновременно.

Надбавка к окладу

Ее сумма устанавливается организацией самостоятельно. Порядок ее начисления прописывается в локальном нормативном акте.

https://www.youtube.com/watch?v=9anUqAmBoJ0

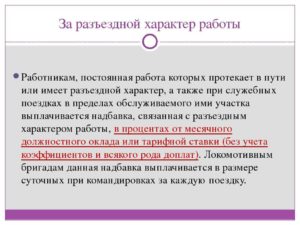

В некоторых случаях процент выплаты надбавки определен на законодательном уровне. На сегодняшний день продолжают действовать некоторые законодательные акты времен СССР, регулирующие этот вопрос. Например, Постановление Совета министров РСФСР № 579 от 12.12.1978.

Если профессия работника входит в перечень, утвержденный Постановлением, то размер надбавки утверждается законодательно. Например, компенсации за разъездной характер работы водителям междугородних линий составляют 1,5% от месячной ставки в сутки.

В Постановлении есть оговорка о том, что их трудовая деятельность постоянно протекает в пути. Вторая часть документа рассматривает работников, систематически совершающих поездки в пределах закрепленного участка (например инженеров, контролеров, кассиров).

Им полагается 20% от месячного должностного оклада.

Если законодательно размер надбавки к окладу за разъездной характер работы не установлен, то работодатель вправе установить процентную надбавку по своему усмотрению. Такое решение необходимо закрепить в ЛНА.

Возмещение понесенных расходов

Статья 168.1 ТК РФ обязывает возмещать лицам, которым установлен разъездной характер работы, затраты на:

- проезд;

- найм жилья;

- допрасходы, связанные с проживанием вне места постоянного жительства (суточные и иные);

- иные обоснованные расходы, произведенные с разрешения работодателя.

Для выплаты компенсации необходимо наличие документов, подтверждающих произведенные расходы. Чтобы не было злоупотреблений со стороны, можно в ЛНА установить предельные размеры возмещения расходов.

Кроме того, если такой категории сотрудников планируется выплачивать суточные, их размер также нужно утвердить в локальном нормативном акте.

Установить сумму суточных можно в любом размере на усмотрение руководства организации.

Как оформляется разъездной характер работы

Поскольку в разъездах трудятся гораздо больше людей, чем это закреплено законодательно, работодателям приходится закреплять их надбавки самостоятельно. Чтобы установить размер компенсации за разъездной характер работы, документы необходимо оформить следующие:

- отдельный пункт в трудовом договоре. В соответствии со статьей 57 ТК РФ, разъезды — это существенное условие труда. Работодатель должен предупредить о них заранее, а работник — согласиться или отказаться;

- раздел в коллективном договоре. В нем следует указать перечень профессий и должностей, предполагающих разъезды, суть соответствующей деятельности, документы для учета поездок (времени, выданных суточных и т. п.). Взамен можно издать целое положение, где этот вопрос будет освещен максимально подробно;

- должностная инструкция. При наличии в ней пункта о постоянном труде в пути надбавки будут обоснованными.

Компенсация разъездного характера работы осуществляется на основе подтверждающих документов. Это могут быть билеты на транспорт, счета из гостиниц, чеки с заправочных станций. Сюда же относятся счета из заведений общепита или чеки из магазинов, доказывающие наличие расходов на питание.

Компенсация за разъездной характер работы: НДФЛ

Обложение налогом на доходы физических лиц выплат работникам, которым установлен разъездной характер работы, зависит от вида выплаты:

Налогообложение компенсаций за разъездной характер работы

Минфин России разъяснил, что если работа физлиц по занимаемой должности носит разъездной характер и это отражено в трудовом договоре, а также локальных нормативных актах, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками таких категорий работников, не подлежат обложению страховыми взносами в размерах, установленных локальными нормативными актами или трудовым договором (письмо Департамента налоговой и таможенной политики Минфина России от 19 апреля 2021 г. № 03-04-06/23538).

Напомним, что компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами (ст. 164 Трудового кодекса).

В свою очередь работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками расходы по проезду, найму жилого помещения, а также дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие) и другие расходы, произведенные работниками с разрешения или ведома работодателя, установленные коллективным договором, соглашениями, локальными нормативными актами или трудовым договором (ст. 168.1 ТК РФ).

При этом размеры и порядок возмещения расходов, связанных со служебными поездками таких работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями и локальными нормативными актами либо трудовым договором.

https://www.youtube.com/watch?v=UYdmKWtkzpI

Вместе с тем объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физлиц, в частности, в рамках трудовых отношений (п. 1 ст. 420 Налогового кодекса).

Исключение составляют выплаты, перечисленные в ст. 422 НК РФ (п. 1 ст. 421 НК РФ).

Так, не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физлицом трудовых обязанностей (абз. 10 подп. 2 п. 1 ст. 422 НК РФ).

Возмещение расходов сотрудников с разъездным характером работы НДФЛ не облагается

Минфин России разъяснил, что если работа физлиц по занимаемой должности носит разъездной характер, и это отражено в коллективном договоре либо локальных нормативных актах, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками таких категорий работников, не подлежат обложению НДФЛ в размерах, установленных нормативными актами или трудовым договором. Такие расходы могут быть отнесены к расходам на оплату труда в целях налогообложения прибыли организаций (письмо Департамента налоговой и таможенной политики Минфина России от 15 февраля 2021 г. № 03-04-06/8562).

Напомним, что не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физлицом трудовых обязанностей, включая возмещение командировочных расходов (п. 3 ст. 217 Налогового кодекса). При этом служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 Трудового кодекса). Соответственно, ограничения по размерам суточных в пределах 700 руб. (абз. 10 п. 3 ст. 217 НК РФ) здесь не существует, уточнили финансисты.

В то же время, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками расходы по проезду, расходы по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие), а также иные расходы, произведенные работниками с разрешения или ведома работодателя, установленные коллективным договором, соглашениями, локальными нормативными актами или трудовым договором (ст. 168.1 ТК РФ). При этом размеры и порядок возмещения расходов, связанных со служебными поездками таких работников, а также перечень работ, профессий, должностей этих работников должны устанавливаться коллективным договором, соглашениями, локальными нормативными актами или трудовым договором.

В отношении налога на прибыль такие затраты следует отнести к расходам на оплату труда, как начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда (п. 3 ст. 255 НК РФ). Причем размер таких затрат должен быть предусмотрен локальными нормативными актами организации.

Представители Минфина России также отметили, что НК РФ не регламентирует перечень документов или мероприятий, подтверждающих производственный характер затрат в части подтверждения обоснованности расходов организации, следовательно могут быть использованы любые из них.

Работник в разъездах: как платить ему и государству

«Разъездному» работнику работодатель обязан возместит ь ст. 168.1 ТК РФ :

Поездки работников в той или иной ситуации можно отнести к разъездной работе, работе подвижного характера или к работе в пути.

Условно их можно разграничить по следующим признакам.

При разъездной работе работники трудятся не в офисе, а на объектах, расположенных на значительном удалении от места нахождения работодателя.

Чтобы добраться до объекта и обратно домой, им нужно затратить много времени.

Это, как правило, линейные рабочие на железнодорожном транспорте, связисты, монтажники, водители автотранспортных предприятий, водители на междугородных перевозках.

Подвижной характер ст. 57 ТК РФ работы связан с частым перемещением рабочего места. Из-за этого работники вынуждены проживать вне дома. Это возможно, к примеру, в строительных, лесозаготовительных организациях и т. п.

https://www.youtube.com/watch?v=v6DCG6BTI5A

ТК РФ в целях возмещения расходов не разграничивает работу разъездного и подвижного характера. А вот для того, чтобы исключить претензии со стороны налоговиков к обоснованности возмещения работникам стоимости проживания и проезда, а также выплаты суточных, лучше такую работу называть во всех документах работой разъездного характер а ст. 168.1 ТК РФ .

Работа в пути предполагает выполнение трудовых обязанностей в процессе движения какого-либо транспортного средства и работника. При этом выполнение работы, как правило, не связано с управлением самим транспортным средством. Такая работа бывает, например, у проводников, стюардесс, моряков.

Разъездная работа означает определенные неудобства для сотрудника. Например, невозможность ежедневно возвращаться домой. Но повышенная зарплата за это не положена

Читайте так же: Распорядиться средствами материнского капитала

Однако независимо от вида поездки, расходы возмещаются по одинаковым правила м ст. 168.1 ТК РФ :

- суточные — при условии, что во время поездки работник живет вне дома;

- расходы на проезд и проживание — при их наличии.

Перечень профессий, работ и должностей «разъездных» сотрудников с учетом характера их работы определяет сам работодател ь ст. 168.1 ТК РФ .

Чтобы учесть суточные и возмещаемые затраты на проезд и проживание в «прибыльных» расходах, нужн о ст. 255, подп. 49 п. 1 ст. 264 НК РФ :

- указать в трудовом договоре работника, что его работа носит разъездной характер;

- определить порядок возмещения таких расходов в локальном нормативном акте (например, в положении о разъездном характере работы), коллективном или трудовом договоре;

- документально подтверждать расходы. В частности, отчетами работников, к которым они должны прилагать проездные билеты, разъездной ведомостью, маршрутным листом.

Теперь переходим непосредственно к ответам на ваши вопросы.

Как установить суточные при разъездной работе

В нашей организации рабочие-строители не имеют постоянных рабочих мест. Они заняты на различных объектах по всей области. На объекты они ежедневно самостоятельно добираются из дома по несколько часов. Можем ли мы выплачивать им суточные и установлен ли для них норматив по прибыли и НДФЛ? Нужно ли начислять на них страховые взносы во внебюджетные фонды?

: Конечно, им можно выплачивать суточные, ведь они затрачивают много нерабочего времени на то, чтобы добраться из дома на объект и вернуться обратно.

Это нам подтвердили в Минздравсоцразвития России.

Из авторитетных источников

“ Выплата суточных при разъездном характере работы, когда работник имеет возможность возвращаться домой, возможна, но не обязательна. Решение о выплате суточных принимает сам работодатель. Он же устанавливает и их размер.

Нужно учитывать, что при разъездной работе, в отличие от командировки, суточные выплачиваются за нерабочее время, затрачиваемое сотрудником на то, чтобы добраться на объект, где он работает, и обратно домой. Но на практике их размер, как правило, меньше, чем при обычных командировках.

Ведь при командировке работник живет в другом населенном пункте.

Экономически обосновать расходы на суточные в связи с разъездным характером работ также можно.

Например, работник выезжает на объект из дома в 6 часов утра. Поэтому ему выплачиваются суточные, чтобы в пути он мог позавтракать в кафе ” .