Определение 1

Рабочее время — это время, на протяжении которого работник организации, в соответствии с правилами и нормами внутреннего распорядка и условиями трудового договора, обязан исполнять свои трудовые обязанности. Также к рабочему времени относятся и другие периоды времени, установленные законодательством.

Режим рабочего времени должен учитывать:

- Длительность рабочей недели, которая может быть пятидневная или шестидневная с двумя или одним выходным днем соответственно, с предоставлением выходных по скользящему графику, а также неполная рабочая неделя.

- Ненормированный рабочий день для некоторых категорий работников;

- Длительность рабочей смены, неполного рабочего дня;

- Период начала работы и момент ее окончания, время перерывов;

- Количество смен в сутки, чередование рабочих и выходных дней.

При ненормированном рабочем дне некоторые категории работников периодически, по распоряжению своего работодателя, привлекаются к выполнению своих трудовых обязанностей сверх определенной длительности рабочего времени.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Общий режим рабочего времени определен правилами трудового распорядка, действующими внетри организации, в соответствии с нормами законодательства по труду.

Продолжительность рабочей недели не может быть выше 40 часов.

Величина сокращенной рабочей недели может быть:

- не больше 24 часов (если работнику нет 16 лет);

- не более 35 часов (если работнику от 16 до 18 лет или он является инвалидом 1 или 2 группы);

- не более 36 часов (для той категории работников, которые работают с вредными и опасными условиями труда).

Сменная работа может осуществляться в 2, три или четыре смены. Целесообразно вводить тогда, когда длительность производственного цикла намного превышает допустимую длительность ежедневной смены и в целях эффективного использование оборудования организации и увеличения объемов выпускаемой продукции.

Замечание 1

Установление неполной рабочей недели или неполного рабочего дня осуществляется по согласию работника и работодателя.

- Первичный учет рабочего времени сотрудников организации

- Первичный учет расчетов с персоналом по оплате труда

- Первичные документы по учету заработной платы

- Значение «первички» по учету зарплаты и кадров для бизнеса

- Общие требования к оформлению первичных документов

- Перечень документов для расчета заработной платы и учета рабочего времени

- Табель учета рабочего времени и расчета оплаты труда

- Расчетные и платежные, а также расчетно-платежная ведомости

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевые счета

- Расчетные записки

- Акт о приеме работ, выполненных по срочному трудовому договору

- Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты (окончание — формы по учету использования рабочего времени и расчетов с персоналом по оплате труда) (не нуждается в госрегистрации) (фактически утратило силу), Постановление Госкомстата России от 06 апреля 2001 года №26

- Форма N Т- 12. ТАБЕЛЬ учета использования рабочего времени и расчета заработной платы

- УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

- Первичная документация по учету кадров и заработной плате

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

- ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Первичный учет рабочего времени сотрудников организации

При оформлении на новое место работы каждый работник обязан предоставить документ, удостоверяющий личность, и трудовую книжку. В случае требования определённой квалификации для той или иной должности должны быть предоставлены соответствующие документы: диплом, водительские права, сертификаты и т.д.

Документом, в котором ведется учет сотрудников, является личная карточка. Это карточка заполняется в единственном экземпляре.

При принятии на работу составляется приказ о приеме на работу и заводится личное дело нового сотрудника. Поэтому личное дело состоит из нескольких документов: анкета работника, автобиография или резюме, рекомендательные письма, трудовой договор, копии приказов и все документы, которые непосредственным образом связаны с данным работником.

Для осуществления учета рабочего времени предназначен табель, где ежедневно должны фиксироваться момент прихода и момент ухода работников. Затем он поступает в бухгалтерию, где на основании его осуществляется расчет заработной платы.

Учет рабочего времени производится в:

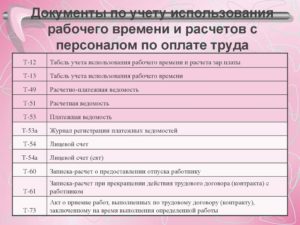

- Табеле учета рабочего времени и расчета оплаты труда (форма т-12);

- Табеле учета рабочего времени (форма т-13).

Сама суть учета по табелю состоит в каждодневной регистрации явки работника на работу, его ухода с работы, все случаи неявок с указанием причин, также фиксируются все опоздания, времена простоев, сверхурочной работы и т.д.

В форме т-12 учитывается время, которое было по факту отработано или не отработано каждым работником организации. Это делается для контроля за соблюдением всеми работниками организации установленного режима рабочего времени, а также для получения необходимых данных об отработанном тем или иным работникам времени для дальнейшего расчета оплаты труда и составления отчётности.

Табель учета рабочего времени и расчета оплаты труда оформляется в единственном экземпляре, подписывается руководителем подразделения и работником службы кадров. Правильно заполненная форма в дальнейшем передается в бухгалтерию, где табель используется для начисления заработной платы работников.

https://www.youtube.com/watch?v=zjJBw4Wuw_g

Табель по форме т-13 используется при автоматизированной обработке данных.

Этот табель оформляется в единственном экземпляре, подписывается руководителем подразделения и работником службы кадров. Затем передается в бухгалтерию для расчета заработной платы.

Замечание 2

В этих двух формах учет рабочего времени производится путем постоянной регистрации всех явок и неявок сотрудников, либо только регистрации неявок, опозданий и т. д.

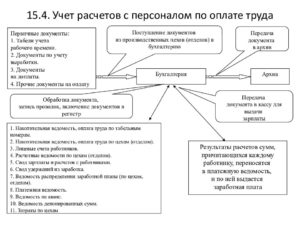

Первичный учет расчетов с персоналом по оплате труда

Для грамотного учета расчетов с персоналом по оплате труда существует несколько документов.

Расчетно-платежная ведомость, расчетная ведомость и платежная ведомость являются основанием для расчета и выплаты заработной платы работникам. Помимо этого идёт одновременное отражение всех сведений о начислениях и выплатах заработной платы тому или иному работнику на его лицевом счёте.

Если в организации используется расчетно-платежная ведомость, то применение расчетной и платежной ведомостей нецелесообразно.

Замечание 3

По своей сути и расчетно-платежная, и платежная ведомости являются оправдательными документами, где содержится факт выплаты заработной платы всем работникам организации.

Все ведомости составляются в бухгалтерии в единственном экземпляре.

Само начисление заработной платы осуществляется на основании всех первичных документов, где учитывается фактически отработанное время работников, учитывается выработка работников, учитываются неявки и опоздания, и др.

На первом листе расчетно-платежной и платежных ведомостей должна быть прописана сумма, которая подлежит выдаче работникам. Если по той или иной причине работник по истечении установленных законодательно сроков выплаты не получил заработную плату, то эти суммы депонируются.

Регистрация всех платежных ведомостей осуществляется в журнале регистрации платежных ведомостей.

Также заполняется лицевой счет работника организации, куда вносятся все сведения по выплаченной заработной плате работнику. Также на лицевом счете отражаются сведения о всех начислениях, удержаниях из заработной платы, о всех выполненных работах, отработанном времени.

Первичные документы по учету заработной платы

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур.

То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист).

Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства.

Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса.

Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов.

«Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Если вы передадите кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice, то получите профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву.

Стоить это будет примерно столько же, сколько услуги штатного кадровика, работающего «для галочки».

Высокий уровень автоматизации не только минимизирует ручной труд в выполнении типовых задач, но и исключает человеческий фактор, оборачивающийся в самые неподходящие моменты досадными ошибками.

Но самое главное – мы несем финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Преимущества кадрового делопроизводства на аутсорсинге

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России.

Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные.

В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

Оценить сложившиеся риски и исправить ошибки кадрового учета помогут эксперты 1С-WiseAdvice. Услуга «Кадровый аудит» предусматривает общую оценку кадрового делопроизводства организации и его соответствие трудовому законодательству, выявление ошибок учета и прямых нарушений Трудового кодекса.

Наши эксперты опишут обнаруженные риски и предусмотренные за них меры ответственности, прокомментируют, как лучше исправить допущенные ошибки. В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

Перечень документов для расчета заработной платы и учета рабочего времени

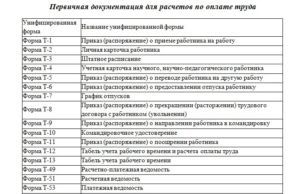

К первичным документам для расчета заработной платы относятся:

- Табель учета рабочего времени и расчета оплаты труда (форма № Т-12)

- Табель учета рабочего времени (форма № Т-13)

- Расчетно-платежная ведомость (форма № Т-49)

- Расчетная ведомость (форма № Т-51)

- Платежная ведомость (форма № Т-53)

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевой счет (форма № Т-54)

- Лицевой счет (форма № Т-54а)

- Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-61)

- Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

А теперь обо всех этих документах – более подробно.

Табель учета рабочего времени и расчета оплаты труда

Логичней говорить о форме Т-12, так как Т-13 включает в себя только первый раздел образца Т-12. Так или иначе, компания вправе самостоятельно разработать и утвердить форму табеля учета рабочего времени и расчета зарплаты. В этом случае документ должен содержать точную информацию:

- о количестве дней (часов) неявок (явок);

- о количестве часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время, совместительство и пр.).

В зависимости от графика работы конкретного сотрудника используются следующие способы учета его рабочего времени:

- Поденный. В этом случае при пятидневной рабочей неделе нормированный рабочий день будет равен восьми часам, при шестидневной – семи часам. Любая переработка будет считаться сверхурочной работой.

- Понедельный учет. Общепринятая продолжительность рабочего времени – 40 часов в неделю. В одни дни сотрудники могут отработать больше, в другие – меньше. Это должно быть зафиксировано в табеле.

- Суммированный учет. Этот способ учета рабочего времени применяется в том случае, если специфика работы не предусматривает еженедельную или ежедневную нормированную продолжительность рабочего времени. Работодатель сам определяет учетный период: месяц, квартал или год.

Расчетные и платежные, а также расчетно-платежная ведомости

Ведомости, отражающие начисление и выплату сотрудникам зарплаты, существуют в трех унифицированных формах, утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. Данные документы также можно подгонять под особенности учетной политики компании, но при условии соблюдения обязательных реквизитов, предусмотренных все той же частью 2 статьи 9 Закона № 402-ФЗ.

Отличаются формы друг от друга своим предназначением и способами последующего расчета с сотрудниками.

Как оформить ведомость расчета заработной платы Т-51

Журнал регистрации платежных ведомостей (форма № Т-53а)

Журнал регистрации платежных ведомостей является регистром бухгалтерского учета. Он предназначен для систематизации и накопления информации, содержащейся в платежной (Т-53) и расчетно-платежной (Т-49) ведомостях.

Согласно статье 10 Закона № 402-ФЗ в регистрах бухгалтерского учета не допускаются пропуски, «изъятия» или исправления «несанкционированными лицами».

Любое исправление должно сопровождаться датой, подписями с расшифровками сотрудников, ответственных за ведение данного регистра.

Лицевые счета

Лицевой счет – внутренний документ, в который с момента приема на работу и на протяжении всей трудовой деятельности заносятся сведения обо всех видах выплат и удержаний из зарплаты сотрудника. Этот вид «первички» ведется по двум формам:

- Т-54 – применяется для записи всех видов начислений и удержаний.

- Т-54а – электронная форма лицевого счета.

Расчетные записки

Унифицированная форма № Т-60 предусматривает два вида отпуска:

- ежегодного оплачиваемого

- ежегодного дополнительного (другого) отпуска.

Отпускные по данному образцу рассчитываются, исходя из среднего дневного заработка сотрудника, умноженного на количество дней отпуска. Компания может разработать свою форму начисления отпускных, опять-таки соблюдая обязательные упомянутые требования фиксирования реальных фактов хозяйственной жизни компании.

https://www.youtube.com/watch?v=d12M0jK0IAM

Аналогично обстоят дела и с формой № Т-61, отражающей порядок начисления «расчетных».

Акт о приеме работ, выполненных по срочному трудовому договору

Документ отражает виды, объем и стоимость работ, выполненных сторонним исполнителем. Подробные данные о каждой услуге оформляются в отдельной строке.

Другие первичные документы, участвующие в расчете заработной платы и учете рабочего времени:

- трудовой договор, в котором зафиксирована система и размер оплаты труда;

- приказы о переводе на другую должность и последующем изменении оклада;

- расходные кассовые ордеры, свидетельствующие о премировании определенного числа сотрудников, а также соответствующие приказы;

- больничные и другие документы, подтверждающие правомерность выплат сотрудникам за счет средств ФСС;

- приказы на командировки.

Профессиональная оценка кадрового документооборота, сложившегося в вашей компании, входит в услугу «Кадровый аудит». Наши эксперты:

- оценят тщательность, эффективность и правильность системы подготовки, согласования, регистрации и хранения кадровых документов;

- исправят ошибки и обеспечат вас полным комплектом кадровых документов, безупречно оформленных с точки зрения российского законодательства. Это в свою очередь исключит финансовую и административную ответственности компании и ее собственников.

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты (окончание — формы по учету использования рабочего времени и расчетов с персоналом по оплате труда) (не нуждается в госрегистрации) (фактически утратило силу), Постановление Госкомстата России от 06 апреля 2001 года №26

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты

Унифицированные формы по учету кадровУнифицированные формы по учету использования рабочего времени и расчетов с персоналом по оплате труда

Форма N Т- 12. ТАБЕЛЬ учета использования рабочего времени и расчета заработной платы

Унифицированная форма N Т- 12Утверждена постановлением ГоскомстатаРоссии от 06.04.01 N 26

1 стр. формы N Т-12 (левая часть). — Примечание «КОДЕКС».

| наименование организации |

| наименование структурного подразделения |

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

| Код | ||

| буквенный | цифровой | |

| Часы работы (дневные, вечерние) | Я | 01 |

| Ночные часы работы | Н | 02 |

| Часы работы в выходные, праздничные дни | РП | 03 |

| Сверхурочные часы работы | С | 05 |

| Служебная командировка | К | 10 |

| Ежегодный основный оплачиваемый отпуск | ОТ | 14 |

| Ежегодный дополнительный оплачиваемый отпуск, предусмотренный законодательством, нормативными актами, коллективным договором | ОД | 15 |

| Отпуск в связи с обучением с сохранением заработной платы, повышением квалификации с отрывом от производства и др. | У | 16 |

| Сокращенная продолжительность рабочего времени для обучающихсябез отрыва от производства с частичным сохранением заработной платы | УВ | 17 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 18 |

| Отпуск по беременности и родам | Р | 19 |

| Частично оплачиваемый отпуск, предоставляемый по уходуза ребенком | ОЧ | 20 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по уходу за ребенком | ОЖ | 21 |

| Отпуск без сохранения заработной платы, предоставленный работнику по разрешению администрации | ДО | 22 |

| Отпуск без сохранения заработной платы в случаях, предусмотренных законодательством | ОЗ | 24 |

1 стр. формы N Т-12 (правая часть). — Примечание «КОДЕКС».

| Код | |

| Форма по ОКУД | 0301007 |

| по ОКПО |

| Номердокумента | Датасоставления | Отчетный период |

| с | по |

| Код | ||

| буквенный | цифровой | |

| Временная нетрудоспособность (кроме случаев, предусмотренныхкодом «Т») и отпуска по уходу за больными и по карантину, оформленные листками нетрудоспособности | Б | 25 |

| Неоплачиваемая нетрудоспособность в случаях, предусмотренных законодательством (в связи с бытовой травмой, по уходу за больными и по карантину, оформленные справками лечебных учреждений и т.д.) | Т | 26 |

| Часы сокращения работы рабочим и служащим против установленнойпродолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 27 |

| Простои не по вине работника | ВП | 28 |

| Целодневные невыходы с сохранением заработной платы в случаях, предусмотренных законодательством (выполнение государственных или общественных обязанностей, ликвидация чрезвычайных ситуаций, устранение последствий стихийных бедствий) | Г | 29 |

| Прогулы (неявки на работу без уважительной причины в течение всего рабочего дня или отсутствие на работе без уважительной причины более 3-х часов (непрерывно или суммарно) в течение всего рабочего дня, административный арест за административные правонарушения, пребывание в медицинском вытрезвителе, забастовки, признанныенезаконными, и другие неявки по неуважительным причинам) | ПР | 31 |

| Неотработанные часы в связи с работой в режиме неполного рабочего времени по инициативе администрации | НС | 32 |

| Выходные дни (для еженедельного отдыха) и праздничные дни | В | 33 |

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 34 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 35 |

2 стр. формы N Т-12 (левая часть). — Примечание «КОДЕКС».

1. Учет использования рабочего времени

| Но-мер попоряд-ку | Фами-лия ини-циалы,про-фес-сия (долж-ность) | Та-бель-ный но-мер | Отметки о явках и неявках на работу по числам месяца | ||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | итогоотра-ботано заI поло-вину месяца | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 |

Ответственное лицо _____________________ ______________ ________________________________

должность подпись расшифровка подписи

2 стр. формы N Т-12 (правая часть). — Примечание «КОДЕКС».

2-я страница формы N Т-12

| Итого отработано за месяц | Коли-чество дней(часов) неявок | Из нихпо причинам | Коли-чество выходных и празд-ничных дней | Оклад, тарифная ставка(часовая, дневная),руб | |||||

| 27 | 28 | 29 | 30 | 31 | итогоотра-ботано заII поло-вину месяца | дней | часов | код | коли-чество дней(часов) |

| всего | из них |

Первичная документация по учету кадров и заработной плате

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

https://www.youtube.com/watch?v=Go5eBPMsKr0

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

1. По учету кадров:

№Т-1 «Приказ (распоряжение) о приеме работника на работу»,

№Т-1а «Приказ (распоряжение) о приеме работников на работу».

Эти формы применяются для оформления приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а).

Срок хранения 75 лет.

№Т-2 «Личная карточка работника»,

№Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего».

Личная карточка работника является основным документом по учету данных сотрудников и заводится на всех, без исключения, сотрудников предприятия, с которыми заключаются трудовые договора.

Срок хранения 75 лет.

№Т-3 «Штатное расписание».

Обязательный и очень важный документ, отражающий данные о структуре организации, ее штатном составе и штатной численности. И само штатное расписание и изменения, в него вносимые, утверждаются приказом руководителя.

Срок хранения 3 года.

№Т-4 «Учетная карточка научного, научно-педагогического работника».

Эта форма применяется в научных и образовательных учреждениях для учета научных работников.

Заполняется на основании дипломов доктора наук и кандидата наук, аттестата доцента и профессора и прочих аналогичных документов.

№Т-5 «Приказ (распоряжение) о переводе работника на другую работу»,

№Т-5а «Приказ (распоряжение) о переводе работников на другую работу»,

оформляет перевод сотрудников на другую должность внутри организации. К приказу подшивается согласие сотрудника в письменном виде.

Срок хранения 75 лет.

№Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»,

№Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»,

Применяется для оформления и учета отпусков.

Срок хранения 5 лет.

https://www.youtube.com/watch?v=wsaPQaz-eag

Обязательный локальный нормативный акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков сотрудникам организации в соответствии с положениями статьи 123 Трудового Кодекса.

Утверждается работодателем не позднее, чем за две недели до наступления календарного года.

Порядок составления графика может быть закреплен правилами внутреннего трудового распорядка или положениями коллективного договора, другими внутренними документами организации.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Срок хранения 1 год (рекомендуем хранить до прохождения проверки в ИФНС или Трудовой инспекции).

№Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»,

№Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»,

применяется для документального оформления при прекращении трудовых отношений.

Срок хранения 75 лет.

№Т-9 «Приказ (распоряжение) о направлении работника в командировку»,

№Т-9а «Приказ (распоряжение) о направлении работников в командировку»,

оформляется при направлении сотрудника (сотрудников) в командировку. Заполняется на основании служебного задания (форма Т-10а).

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

№Т-10 «Командировочное удостоверение»,

служит для подтверждения времени пребывания в служебной командировке. В удостоверении отмечается время прибытия сотрудника в место назначения, а так же время отъезда.

Данный документ оформляется на основании приказа о направлении в командировку (форма Т-9) и заверяется принимающей стороной.

Срок хранения 5 лет (при командировках в районы Крайнего Севера и приравненные к ним местности – 75 лет).

№Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»,

содержит в себе информацию о цели поездки сотрудника и ее итоговых результатах. Является основанием для оформления приказа по форме Т-9 и служит для подтверждения экономической обоснованности расходов на командировку.

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

№Т-11 «Приказ (распоряжение) о поощрении работника»,

№Т-11а «Приказ (распоряжение) о поощрении работников»,

оформляется в случае поощрения сотрудников за успехи в работе. Приказ является основанием для внесении соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и трудовую книжку работника.

Срок хранения 75 лет.

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

• №Т-12 «Табель учета рабочего времени и расчета оплаты труда»,

Является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам.

Этот документ нужен компаниям не только для ведения бухгалтерского учета расчетов по заработной плате. Табель необходим также для подтверждения экономической оправданности расходов на оплату труда сотрудников для целей налогового учета, так как по сути своей является документом, подтверждающим фактическое осуществление работниками своей трудовой деятельности.

Форма Т-12 является универсальной и используется в большинстве организаций.

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

№Т-13 «Табель учета рабочего времени»,

используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте (турникеты, электронные пропуска и другие системы распознавания, фиксирующие время прибытия и убытия сотрудников).

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

№Т-49 «Расчетно-платежная ведомость»,

№Т-51 «Расчетная ведомость»,

№Т-53 «Платежная ведомость»,

применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются.

https://www.youtube.com/watch?v=jkvWRlUlPJI

В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются).

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

№Т-53а «Журнал регистрации платежных ведомостей»,

применяется для учета и регистрации платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

№Т-54 «Лицевой счет»,

№Т-54а «Лицевой счет (свт)» (свт – средства вычислительной техники),

применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течении календарного года.

Срок хранения 75 лет.

№Т-60 «Записка-расчет о предоставлении отпуска работнику»,

используется для расчета причитающихся сотруднику отпускных выплат.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

№Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»,

применяется для учета и расчета заработной платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при расторжении трудового договора.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

№Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Применяется для оформления и учета приема-сдачи работ, выполненных сотрудником по срочному трудовому договору, заключенному на время выполнения определенной работы.

Служит основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Кроме перечисленных в предыдущем разделе унифицированных формы документов существует еще множество документов, ведением которых должна заниматься организация.

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

Трудовой договор, заключаемый с каждым сотрудником, его содержание и виды (гл.10-13 ТК РФ).

Срок хранения 75 лет.

Защита персональных данных работника (гл.14 ТК РФ).

Срок хранения 75 лет.

Трудовые книжки (ст.66 ТК РФ).

Срок хранения – до востребования. Не востребованные – 75 лет.

Разработка и утверждение Правил внутреннего распорядка (ст.189 ТК РФ).

Срок хранения – постоянно (не менее 10 лет). Срок действия – до принятия новых Правил..

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

Положение о персональных данных.

Срок хранения 75 лет.

")